Marktgröße und Marktanteil für Schlafapnoe-Implantate

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

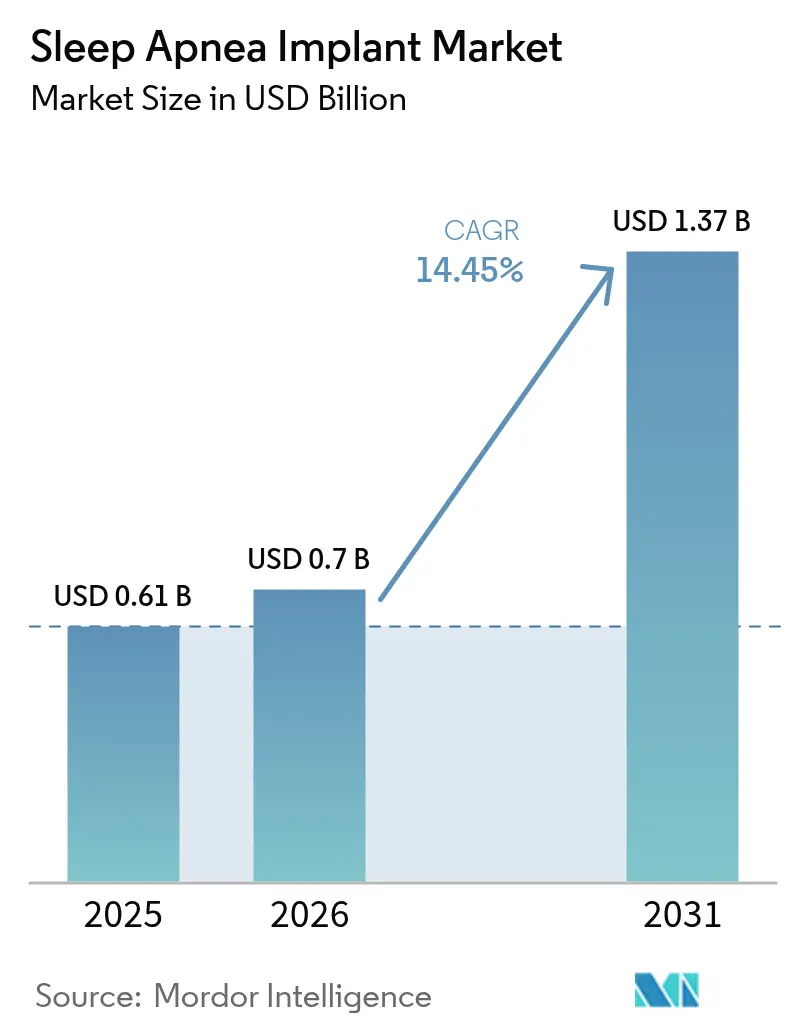

| Marktgröße (2026) | 0.7 Milliarden US-Dollar |

| Marktgröße (2031) | 1.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Schlafapnoe-Implantate von Mordor Intelligence

Die Marktgröße für Schlafapnoe-Implantate wird voraussichtlich von 0,61 Milliarden USD im Jahr 2025 auf 0,7 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 14,45 % über den Zeitraum 2026–2031 einen Wert von 1,37 Milliarden USD erreichen. Diese Wachstumsdynamik signalisiert eine breite Anerkennung dafür, dass Überdruckbeatmungsmasken allein nicht in der Lage sind, den therapeutischen Bedarf von Millionen von Patienten mit mittelschwerer bis schwerer Erkrankung zu decken. Chirurgen und Schlafmediziner setzen zunehmend auf Neurostimulation, Gaumenimplantate und andere implantierbare Lösungen, da die Evidenz zunimmt, die Erstattung ausgeweitet wird und das Gerätedesign weniger invasiv wird. Der Schwung wird durch KI-gestützte Parameteroptimierung verstärkt, die eine personalisierte Therapie ohne wiederholte Kliniksbesuche ermöglicht, während optimierte Diagnosewerkzeuge Kandidaten früher identifizieren. Der Markt für Schlafapnoe-Implantate nimmt daher eine zentrale Rolle in modernen Versorgungspfaden der Atemwegsmedizin ein und zieht das Interesse von Krankenhäusern, ambulanten Operationszentren und Investoren gleichermaßen auf sich.

Wesentliche Erkenntnisse des Berichts

- Nach Produkttyp entfiel im Jahr 2025 ein Marktanteil von 60,55 % im Markt für Schlafapnoe-Implantate auf hypoglossale Neurostimulation; trigeminale Systeme werden bis 2031 voraussichtlich mit einer CAGR von 20,12 % expandieren.

- Nach Indikation repräsentierte obstruktive Schlafapnoe im Jahr 2025 einen Anteil von 78,35 % am Markt für Schlafapnoe-Implantate, während zentrale Schlafapnoe bis 2031 mit einer CAGR von 16,55 % wachsen wird.

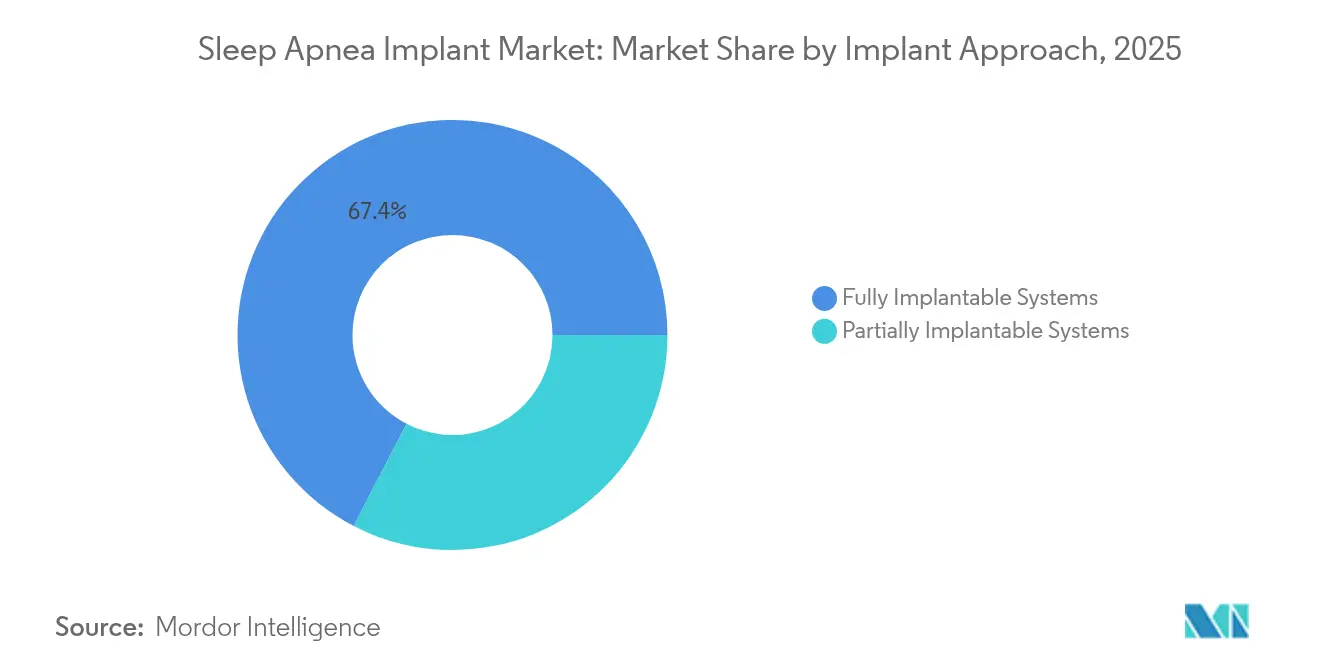

- Nach Implantationsansatz hielten vollständig implantierbare Systeme im Jahr 2025 einen Anteil von 67,40 % am Markt für Schlafapnoe-Implantate, während teilweise implantierbare Systeme im Zeitraum 2026–2031 mit einer CAGR von 23,45 % wachsen werden.

- Nach Endnutzer hielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 53,50 %, während ambulante Operationszentren voraussichtlich das schnellste Wachstum mit einer CAGR von 17,40 % bis 2031 verzeichnen werden.

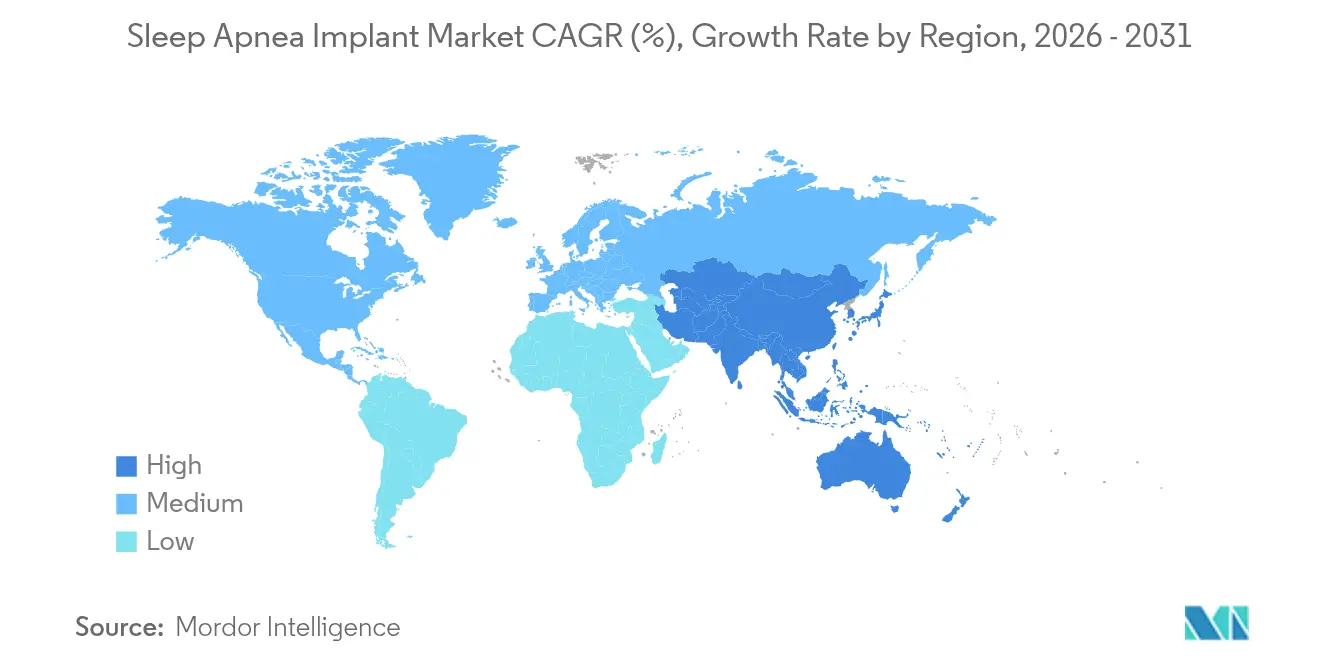

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Umsatzanteil von 45,80 %, während der Asien-Pazifik-Raum voraussichtlich mit der schnellsten CAGR von 15,20 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke im Markt für Schlafapnoe-Implantate

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz und frühere Diagnose | +3.0% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nichteinhaltung der CPAP-Therapie verlagert Nachfrage hin zu Implantaten | +2.6% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Produktzulassungen und Ausweitung der Erstattung | +2.8% | Vereinigte Staaten, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Neurostimulationsgenauigkeit und Batterielebensdauer | +2.5% | Global | Langfristig (≥ 4 Jahre) |

| Ausbau der ambulanten HNO-Operationskapazitäten | +1.7% | Aufstrebende Weltmärkte | Mittelfristig (2–4 Jahre) |

| Höhere Gesundheitsausgaben und Sensibilisierungskampagnen zum Thema Schlafgesundheit | +1.4% | Naher Osten, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz und Diagnoseraten von Schlafapnoe-Störungen

Die weltweit diagnostizierte Patientenpopulation wächst jedes Quartal, da Heimschlaftests der nächsten Generation verschlüsselte Daten direkt an Kliniker übermitteln, die Abhängigkeit von Smartphones umgehen und die Zeit von der Verdachtsdiagnose bis zur Bestätigung verkürzen. Tragbare Geräte mit KI-Algorithmen untersuchen Verbraucher nun im Rahmen der routinemäßigen Gesundheitsüberwachung, erkennen anormale Atmung und leiten sie zu formellen Schlaflaboruntersuchungen weiter. Eine frühere Diagnose speist die chirurgische Pipeline und treibt ein konsistentes zweistelliges Verfahrenswachstum im Markt für Schlafapnoe-Implantate an. Krankenhäuser begegnen der Nachfrage durch die Einrichtung von Kompetenzzentren, die Polysomnografie, medikamentös induzierte Endoskopie und eine Eignungsbeurteilung am selben Tag kombinieren. Kostenträger erkennen den Nutzen, wenn eine frühzeitige Intervention spätere kardiovaskuläre Ansprüche reduziert, was Erstattungsrichtlinien stärkt, die Implantate als logischen Schritt nach dem Scheitern der Maskenbeatmung behandeln.

Wachsende Nichteinhaltung der CPAP-Therapie schafft Nachfrage nach alternativen Therapien

Vier von zehn Anwendern brechen die kontinuierliche positive Atemwegsdrucktherapie innerhalb eines Jahres ab, hauptsächlich aufgrund von Maskenunbehagen, Lärm und gestörtem Schlaf des Bettpartners[1]Cleveland Clinic, "Ergebnisse der Hypoglossus-Nervenstimulation," clevelandclinic.org. Hypoglossale Neurostimulation erzielt eine nächtliche Adhärenz von 81 %, was zu einer stärkeren Reduktion des Apnoe-Hypopnoe-Index und der Tagesmüdigkeit führt. Ärzte positionieren Implantate zunehmend unmittelbar nach dokumentierter CPAP-Intoleranz, was den Markt für Schlafapnoe-Implantate verbreitert und die Krankheitslast früher im Versorgungskontinuum senkt. Kostenträger bevorzugen die vorhersehbare Adhärenzkurve trotz höherer anfänglicher Gerätekosten, da diese Notaufnahmebesuche wegen Bluthochdruck und Arrhythmie reduziert. Fernüberwachungsportale ermöglichen es Klinikern, Nutzungsdaten zu überprüfen, technische Probleme zu erkennen und die Amplitude ohne Kliniksbesuch anzupassen, was die Adhärenz im realen Umfeld weiter unterstützt.

Produktzulassungen und günstige Erstattung für implantierbare Therapien

Die FDA erweiterte die Indikationskriterien für hypoglossale Systeme auf Apnoe-Hypopnoe-Index-Werte bis zu 100 und den Body-Mass-Index-Schwellenwert auf 40 kg/m², was die anspruchsberechtigte US-Kohorte jährlich um Tausende erhöht[2]US-amerikanische Lebensmittelüberwachungs- und Arzneimittelbehörde, "Inspire Oberer-Atemweg-Stimulationssystem – Erweiterte Indikationen," fda.gov. Der US-amerikanische CPT-Code 64568 deckt nun rund 80 % der versicherten Leben ab, während die Zentren für Medicare und Medicaid-Dienste eine eindeutige Abrechnungsanleitung herausgegeben haben, die die Anspruchsbearbeitung beschleunigt[3]Zentren für Medicare- und Medicaid-Dienste, "Abrechnung und Kodierung: Hypoglossus-Nervenstimulation," cms.gov. In Europa haben Bewertungsstellen für Gesundheitstechnologie in Deutschland und Frankreich nach Registerdaten, die eine anhaltende Symptomkontrolle zeigten, positive Kostenübernahmeempfehlungen abgegeben, was das Vertrauen der Chirurgen stärkt, Implantate früher zu empfehlen. Zusammen ebnen diese Maßnahmen die Eigenbeteiligungshürden ein und verschaffen dem Markt für Schlafapnoe-Implantate einen klaren Wachstumspfad.

Fortschritte in der Neurostimulationstechnologie verbessern die Therapiewirksamkeit

Impulsgeneratoren der fünften Generation integrieren nun zwei Beschleunigungsmesser, Atemwegdrucksensoren und adaptive Algorithmen, die die Stimulation in Echtzeit anpassen. Bilaterale hypoglossale Designs stülpen die Zunge sanft auf beiden Seiten vor und sichern so einen freien Atemweg auch bei Patienten mit asymmetrischer Anatomie. Chirurgische Verbesserungen reduzieren die Schnitte von drei auf zwei und senken die Operationszeit auf unter 90 Minuten, eine zentrale Anforderung für ambulante Operationszentren. Die MRT-bedingte Kennzeichnung beseitigt eine historische Kontraindikation für Herzpatienten, die häufig Bildgebung benötigen, und erhöht die Bereitschaft der Ärzte zur Implantation. Diese Durchbrüche verbessern gemeinsam die Langzeitergebnisse und die allgemeine Patientenerfahrung und katapultieren den Markt für Schlafapnoe-Implantate in die Mainstream-HNO-Praxis.

Analyse der Hemmnisauswirkungen*

| Analyse der Hemmnisauswirkungen | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Eingriffs- und Gerätekosten | −3.7% | Aufstrebende Märkte | Langfristig (≥ 4 Jahre) |

| Begrenzte langfristige klinische Evidenz | −2.3% | Global | Mittelfristig (2–4 Jahre) |

| Mangel an chirurgischer Expertise und Lernkurve bei hypoglossalen Implantaten | −1.9% | Asien-Pazifik, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Strenge Regulierungswege und heterogene Kostenträgerdeckung | −1.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Eingriffs- und Gerätekosten schränken die Erschwinglichkeit für Patienten ein

Die Gesamtkosten machen Implantate in Gesundheitssystemen, in denen die Versicherungsabdeckung gering oder die Zuzahlungsobergrenzen streng sind, für Patienten unerschwinglich. Selbst in Märkten mit Kostendeckung entspricht die Kostenbeteiligung oft mehreren Monaten des Medianeinkommens. Hersteller bemühen sich, die Herstellungskosten durch skalierte Fertigung und Komponentenkonsolidierung zu senken, doch die Preisflexibilität wird durch fortschrittliche Elektronik und regulatorische Compliance-Kosten eingeschränkt. Erschwingliche Finanzierungsprogramme und ergebnisbasierte Vertragsgestaltung entstehen als Teillösungen, doch wirtschaftliche Ungleichheit begrenzt nach wie vor die Durchdringung des Marktes für Schlafapnoe-Implantate in Teilen Lateinamerikas, Afrikas und Südostasiens.

Begrenzte langfristige klinische Evidenz und Daten zur Nachmarktüberwachung

Die meisten zentralen klinischen Studien überwachen Ergebnisse nur für drei bis fünf Jahre. Registerstudien wie ADHERE liefern ermutigende Erkenntnisse aus der realen Welt, verfügen jedoch nicht über randomisierte Kontrollen, was einige Kostenträger und konservative Kliniker hinsichtlich der Dauerhaftigkeit nicht überzeugt. Trigeminale und Phrenikussysteme sind zwar vielversprechend, verfügen jedoch über noch kürzere Beobachtungszeiträume. Diese Evidenzlücke verlangsamt die Aufnahme in Leitlinien und die Erstattung außerhalb der führenden Volkswirtschaften und dämpft die unmittelbaren Wachstumsaussichten des Marktes für Schlafapnoe-Implantate. Multizentrische 10-Jahres-Nachsorgestudien laufen derzeit und werden die Akzeptanz nach ihrer Veröffentlichung wahrscheinlich beschleunigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Hypoglossale Dominanz trifft auf schnell aufkommende trigeminale Herausforderer

Hypoglossale Neurostimulation erzielte im Jahr 2025 einen Marktanteil von 60,55 % im Markt für Schlafapnoe-Implantate. Mehr als 90.000 kumulierte Patienten zeigen eine substanzielle Reduktion des Apnoe-Hypopnoe-Index, einen Rückgang des lauten Schnarchens und verbesserte Lebensqualitätswerte. Der neueste Impulsgenerator von Inspire Medical Systems verlängert die Batterielebensdauer auf 11 Jahre und reduziert das lebenslange Revisionsrisiko. Medtronic und LivaNova haben Pilotprogramme, die Mehrkontaktelektroden hinzufügen und sich für zukünftige Markteinführungen positionieren. Gaumenimplantate sprechen leichte Fälle an, leiden jedoch unter variabler Wirksamkeit und begrenzter Kostendeckung, was ihren Beitrag gering hält.

Trigeminale Stimulatoren werden voraussichtlich mit einer CAGR von 20,12 % wachsen. Die submentale Platzierung vermeidet eine Brusttasche und spricht erscheinungsbewusste Patienten an. Frühe klinische Arbeiten deuten auf eine selektive Modulation der Schlafarchitektur und hohe Sicherheitsmarge hin, was diese Kategorie zu einem Magneten für Risikokapital macht. Wettbewerbsdynamiken hängen von Miniaturisierung, intuitiven App-Oberflächen und MRT-Sicherheitsmerkmalen ab. Der starke Schwung deutet darauf hin, dass trigeminale Geräte bis Ende des Jahrzehnts einen bedeutenden Anteil am Markt für Schlafapnoe-Implantate erobern könnten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Indikation: Obstruktive Schlafapnoe dominiert, während die zentrale Variante zulegt

Obstruktive Fälle machten im Jahr 2025 einen Anteil von 78,35 % am Markt für Schlafapnoe-Implantate aus. Die medikamentös induzierte Schlafendoskopie hilft Chirurgen, Therapieresponder vorherzusagen, und verbessert die chirurgischen Erfolgsraten auf über 75 % in mehreren prospektiven Kohorten. Kardiologen und Schlafspezialisten arbeiten zusammen, um anatomisch bedingte Obstruktionen früher zu identifizieren und Patienten in Implantatprogramme zu lenken, bevor sich Komorbiditäten verschlimmern.

Volumina bei zentraler Schlafapnoe werden jährlich um 16,55 % wachsen, da die Phrenikusnerv-Stimulation bei Herzinsuffizienzpatienten, die eine adaptive Servo-Beatmung nicht tolerieren können, an Bedeutung gewinnt. Der im Jahr 2024 erteilte MRT-bedingte Status beseitigt ein Hindernis für die Implantation in dieser Gruppe mit hohem Bildgebungsbedarf (aasm.org). Das komplexe Schlafapnoe-Syndrom hat den kleinsten Anteil, bietet jedoch einen erheblichen ungedeckten Bedarf und Raum für hybride Lösungen, die Pharmakologie, Positionstherapie und Neurostimulation kombinieren.

Nach Implantationsansatz: Vollständig implantierbare Systeme behalten Skalenvorteil

Vollständig implantierbare Systeme erreichten im Jahr 2025 einen Anteil von 67,40 % am Markt für Schlafapnoe-Implantate. Keine externen Komponenten bedeuten höhere nächtliche Adhärenz und weniger Lebensstilobeschränkungen. Die bekannte Brusttaschenimplantation spiegelt kardiale Rhythmuseingriffe wider, was eine schnelle Kompetenzübertragung unter Thoraxchirurgen ermöglicht. Die Verdichtung der Batteriekapazität liefert über ein Jahrzehnt Servicezeit, ohne den Fußabdruck des Impulsgenerators zu vergrößern.

Teilweise implantierbare Systeme werden mit einer CAGR von 23,45 % prognostiziert. Das bilaterale Design von Nyxoah verwendet einen hauchdünnen Aktivatorchip, der während des Schlafs unter dem Kinn getragen wird, und ermöglicht einen einzigen kleinen Schnitt. Drahtlose Firmware-Updates ermöglichen die Parameteroptimierung ohne Operation und reduzieren die lebenslangen Pflegekosten. Da niedergelassene Chirurgen einfachere Eingriffe erlernen, steigen die ambulanten Volumina und diversifizieren den Markt für Schlafapnoe-Implantate.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhausdominanz hält an, während ambulante Zentren zulegen

Krankenhäuser sicherten sich im Jahr 2025 einen Fallvolumenanteil von 53,50 % und nutzten dabei multidisziplinäre Schlafteams, Bildgebungssäle und intensive postoperative Überwachung. Universitätszentren entwickeln Weiterbildungsprogramme, die chirurgisches Know-how an regionale Partnereinrichtungen weitergeben. Dedizierte Schlafchirurgiestationen rationalisieren Abklärung, Implantation und nächtliche Titrierung und minimieren so Patientenreisen.

Ambulante Operationszentren verzeichnen eine CAGR von 17,40 %, da Kostenträger niedrigere Einrichtungsgebühren bevorzugen und Patienten eine Entlassung am selben Tag vorziehen. Zweiinzisions-Techniken und Lokalanästhesieprotokolle verkürzen die Umrüstzeiten und stimmen mit ambulanten Arbeitsabläufen überein. Hochdurchsatz-ambulante Operationszentren in den Vereinigten Staaten berichten von Gewinnmargen, die elektiven orthopädischen Eingriffen vergleichbar sind, was Private-Equity-Investitionen anzieht, die die Kapazitäten im Markt für Schlafapnoe-Implantate erweitern.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 45,80 % am weltweiten Umsatz und ist weiterhin das Fundament des Marktes für Schlafapnoe-Implantate. Mehr als 1.400 zertifizierte US-amerikanische Einrichtungen führen hypoglossale Implantationen unter den klaren Kodierungsregeln der Zentren für Medicare- und Medicaid-Dienste durch. Kommerzielle Kostenträger haben ihre Richtlinien rasch angepasst und dabei reale Daten zitiert, die eine Reduktion kardiovaskulärer Krankenhausaufenthalte belegen. Die zunehmende Adipositas-Epidemie sorgt für einen großen anspruchsberechtigten Pool, während Kanada in vier Provinzen die öffentliche Erstattung erprobt und damit eine breitere Akzeptanz signalisiert.

Europa belegt nach Umsatz den zweiten Platz. Deutschland, Frankreich und das Vereinigte Königreich treiben die Verfahrenszahlen durch frühen CE-Kennzeichnungszugang, unterstützende Versicherungskodierungen und robuste klinische Forschungsnetzwerke voran. Das Darlehen der Europäischen Investitionsbank in Höhe von 37,5 Millionen EUR an Nyxoah unterstützt den Ausbau bilateraler Geräte. Belgische Register berichten von 76 % chirurgischem Erfolg bei der Zwölf-Monats-Nachsorge mit einer mittleren nächtlichen Therapienutzung von mehr als sieben Stunden. Süd- und osteuropäische Märkte sind zwar noch im Entstehen, profitieren jedoch von grenzüberschreitenden Überweisungsprogrammen und Chirurgen-Ausbildungskonsortien.

Der Asien-Pazifik-Raum ist der am schnellsten wachsende mit einer prognostizierten CAGR von 15,20 % bis 2031. Japan verfügt über eine nahezu universelle Krankenversicherung und eine frühe Technologieadoption, was stetige Implantatvolumina begünstigt. China nutzt einen Prioritätsprüfungskanal für Geräte, die bereits von der FDA zugelassen wurden, und verkürzt so die Markteinführungszeit. Lokale Distributoren errichten Schulungszentren in Peking, Shanghai und Guangzhou, um die chirurgische Kompetenzlücke zu schließen. Indiens städtische Mittelschicht zeigt ein gesteigertes Bewusstsein, doch die hohe Eigenbeteiligung dämpft die Durchdringung. Staatliche Programme, die fortschrittliche Therapien für einkommensschwache Gruppen subventionieren, könnten latente Nachfrage freisetzen und die weitere Expansion des Marktes für Schlafapnoe-Implantate fördern.

Südamerika sowie der Nahe Osten und Afrika machen zusammen weniger als 10 % des weltweiten Umsatzes aus, weisen jedoch erste Wachstumssignale auf. Brasilianische Privatkrankenhäuser integrieren Implantate in umfassende Gewichtsreduktionsprogramme, und Versicherungsgesellschaften erstatten bei CPAP-Versagen. Krankenhäuser im Golfkooperationsrat investieren in importierte Expertise, um Expatriates anzulocken, die Premium-Versorgung suchen. Währungsvolatilität und Importzölle stellen Preisstrategien vor Herausforderungen, doch der langfristige Ausblick bleibt positiv, da sich die Volkswirtschaften diversifizieren und die Gesundheitsausgaben steigen.

Wettbewerbslandschaft

Der Markt für Schlafapnoe-Implantate ist konzentriert. Inspire Medical Systems kontrolliert rund 85 % des Neurostimulations-Umsatzes, hat weltweit mehr als 100.000 Patienten behandelt und umfangreiche Langzeitevidenz angesammelt. Nyxoah positioniert sein Genio-bilaterales System auf Inzisionsreduktion und symmetrische Zungensteuerung, während LivaNova's aura6000 Mehrpunkt-Zungenelektroden einführt, die auf schwierige Anatomien abzielen. Medtronic nutzt sein Erbe im Management kardialer Rhythmusstörungen und arbeitet mit akademischen Zentren zusammen, um sensorintensive Generatoren zu entwickeln, die zu adaptiver Luftstromdetektion fähig sind.

Strategische Partnerschaften gestalten den Wettbewerb neu. ResMed kooperiert mit Nyxoah, um Heimdiagnostik, Cloud-Überwachung und Implantattherapie in einem Kontinuum zu integrieren und so den Datenfluss auf der Patientenreise zu verbessern. ZOLL Medical bündelt die Phrenikusstimulation mit seinem Herzportfolio und erschließt kardiologische Praxen als Wachstumskanal. Das Risikokapitalinteresse bleibt stark; XII Medical sammelte 45 Millionen USD ein, um ein ultra-vereinfachtes Implantationsprotokoll für Allgemeinkrankenhäuser zu entwickeln.

Technologie-Roadmaps betonen Miniaturisierung, bilaterale neuromuskuläre Steuerung, MRT-Sicherheit und KI-basierte geschlossene Regelkreisstimulation. Die FDA-Zulassung der MRT-bedingten Kennzeichnung für Phrenikussysteme im Jahr 2024 beseitigte einen zentralen Überweisungshemmfaktor. Der pharmazeutische Markteintritt erfolgte über Tirzepatid, das erste Gewichtsreduktionsmedikament, das bei Apnoe bei adipösen Erwachsenen zugelassen wurde, und das Interessenvertreter eher als komplementär denn als wettbewerbsfähig betrachten, da es keinen anatomischen Kollaps korrigiert. Ökosystem-Strategien entstehen: Anbieter bündeln Software zur Patientenauswahl, chirurgische Navigation und Cloud-Analysen, um die Anbieterloyalität zu sichern. Diese Schritte zusammen definieren ein dynamisches, aber zugangsbarrierenreiches Wettbewerbsumfeld im Markt für Schlafapnoe-Implantate.

Marktführer der Schlafapnoe-Implantat-Branche

Inspire Medical Systems

LivaNova PLC

Nyxoah SA

Medtronic PLC

ZOLL Medical (Respicardia)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Inspire Medical Systems meldete einen Umsatz von 201,3 Millionen USD im ersten Quartal 2025, ein Plus von 23 %, und begann mit dem kommerziellen Rollout seines Inspire-V-Generators.

- Mai 2025: LivaNova reichte das aura6000-Neurostimulationsgerät nach dem Erfolg der OSPREY-Studie bei der FDA ein.

- April 2025: Nyxoah erhielt einen FDA-Genehmigungsbrief für seinen Genio-bilateralen Stimulator und überwand damit die letzte regulatorische Hürde vor dem US-Markteintritt.

- Januar 2025: Dianyx Innovations stellte auf der CES 2025 ein KI-gestütztes orales Applikationsgerät vor, das Fernpatientenüberwachungs-Codes integriert.

- Dezember 2024: Die FDA genehmigte Tirzepatid (Zepbound) bei mittelschwerer bis schwerer obstruktiver Schlafapnoe bei adipösen Erwachsenen.

Globaler Berichtsumfang des Marktes für Schlafapnoe-Implantate

Gemäß dem Umfang des Berichts ist ein Schlafapnoe-Implantat ein implantierbares Gerät, das während des Schlafs die Muskeln der Zunge und des oberen Atemwegs stimuliert. Diese implantierbaren Geräte verbessern den Luftstrom. Es wird auch als Hypoglossus-Nerv-Stimulator oder Oberer-Atemweg-Stimulationsgerät bezeichnet. Das Gerät wird im rechten oberen Brustbereich unter der Haut implantiert. Der Markt für Schlafapnoe-Implantate ist nach Produkttyp (Hypoglossale Neurostimulationsgeräte, Phrenikusnerv-Stimulatoren und Gaumenimplantate), Indikationstyp (Obstruktive Schlafapnoe, Zentrale Schlafapnoe), Endnutzer (Krankenhäuser, Ambulante Operationszentren) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht gibt den Wert (in Millionen USD) für die oben genannten Segmente an.

| Hypoglossale Neurostimulationsgeräte |

| Phrenikusnerv-Stimulatoren |

| Gaumenimplantate |

| Trigeminusnerv-Stimulationssysteme |

| Obstruktive Schlafapnoe |

| Zentrale Schlafapnoe |

| Komplexes Schlafapnoe-Syndrom |

| Vollständig Implantierbare Systeme |

| Teilweise Implantierbare Systeme |

| Krankenhäuser |

| Ambulante Operationszentren |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Hypoglossale Neurostimulationsgeräte | |

| Phrenikusnerv-Stimulatoren | ||

| Gaumenimplantate | ||

| Trigeminusnerv-Stimulationssysteme | ||

| Nach Indikation | Obstruktive Schlafapnoe | |

| Zentrale Schlafapnoe | ||

| Komplexes Schlafapnoe-Syndrom | ||

| Nach Implantationsansatz | Vollständig Implantierbare Systeme | |

| Teilweise Implantierbare Systeme | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Sonstige Endnutzer | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Markt für Schlafapnoe-Implantate bis 2031 erreichen?

Es wird prognostiziert, dass der Markt für Schlafapnoe-Implantate bis 2031 einen Wert von 1,37 Milliarden USD erreichen wird.

Welcher Gerätetyp führt derzeit die Verkäufe an?

Hypoglossale Neurostimulationsgeräte kommandieren 60,55 % des Marktes für Schlafapnoe-Implantate.

Warum sind ambulante Operationszentren wichtig für das Marktwachstum?

Kürzere, minimalinvasive Eingriffe passen nun in die Arbeitsabläufe ambulanter Operationszentren und unterstützen eine CAGR von 17,40 % für Implantatvolumina in ambulanten Einrichtungen.

Wie hat sich die US-amerikanische Erstattung für Implantate verbessert?

CPT 64568 deckt 80 % der versicherten Leben ab und die Zentren für Medicare- und Medicaid-Dienste stellen klare Kodierungsregeln bereit, was administrative Hürden für die Abrechnung abbaut.

Werden neue Medikamente Implantate ersetzen?

Tirzepatid hilft bei gewichtsbedingter Apnoe, korrigiert jedoch keinen anatomischen Kollaps; Implantate bleiben für viele Patienten mit mittelschwerer bis schwerer Erkrankung unverzichtbar.

Welche Innovationen werden Geräte der nächsten Generation prägen?

Kleinere MRT-sichere Generatoren mit bilateraler Stimulation und KI-geführter Sensorik werden voraussichtlich die Schlafapnoe-Implantat-Branche dominieren.

Seite zuletzt aktualisiert am: