LNG-Terminal-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 8.86 Milliarden US-Dollar |

| Marktgröße (2031) | 14.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.91% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

LNG-Terminal-Marktanalyse von Mordor Intelligence

Die LNG-Terminal-Marktgröße wurde im Jahr 2025 auf 7,99 Milliarden USD geschätzt und wird voraussichtlich von 8,86 Milliarden USD im Jahr 2026 auf 14,86 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,91 % während des Prognosezeitraums (2026–2031).

Europas beschleunigter Infrastrukturausbau zur Sicherung nicht leitungsgebundener Versorgung und die anhaltende Nachfrage der Asien-Pazifik-Region halten die endgültigen Investitionsentscheidungen auf einem zügigen Niveau und schaffen neue Hub-Kapazitäten noch vor dem prognostizierten Verbrauchsanstieg.[1]Offshore Energy, "Europas LNG-Importausbau beschleunigt sich", offshore-energy.biz Schwimmende Speicher- und Regasifizierungseinheiten verkürzen die Bauzyklen auf 1–2 Jahre, senken das Anfangskapital und lenken Regierungen hin zu Modellen mit schnellem Einsatz. Gleichzeitig laufende Verflüssigungs-Megaprojekte in den Vereinigten Staaten und Katar weiten die Exportverfügbarkeit aus, gestalten langfristige Lieferverträge neu und verringern regionale Preisdifferenzen. Investoren sehen zudem wachsende Optionalität in modularen Bunker-Hubs, die maritime Dekarbonisierungsmandate bedienen und gleichzeitig die Exponierung gegenüber volatilen Spotfracht-Preisen absichern.

Wesentliche Berichtsergebnisse

- Nach Terminaltyp führten Onshore-Anlagen mit einem LNG-Terminal-Marktanteil von 68,20 % im Jahr 2025. Schwimmende Lösungen werden voraussichtlich bis 2031 mit einer CAGR von 14,18 % wachsen.

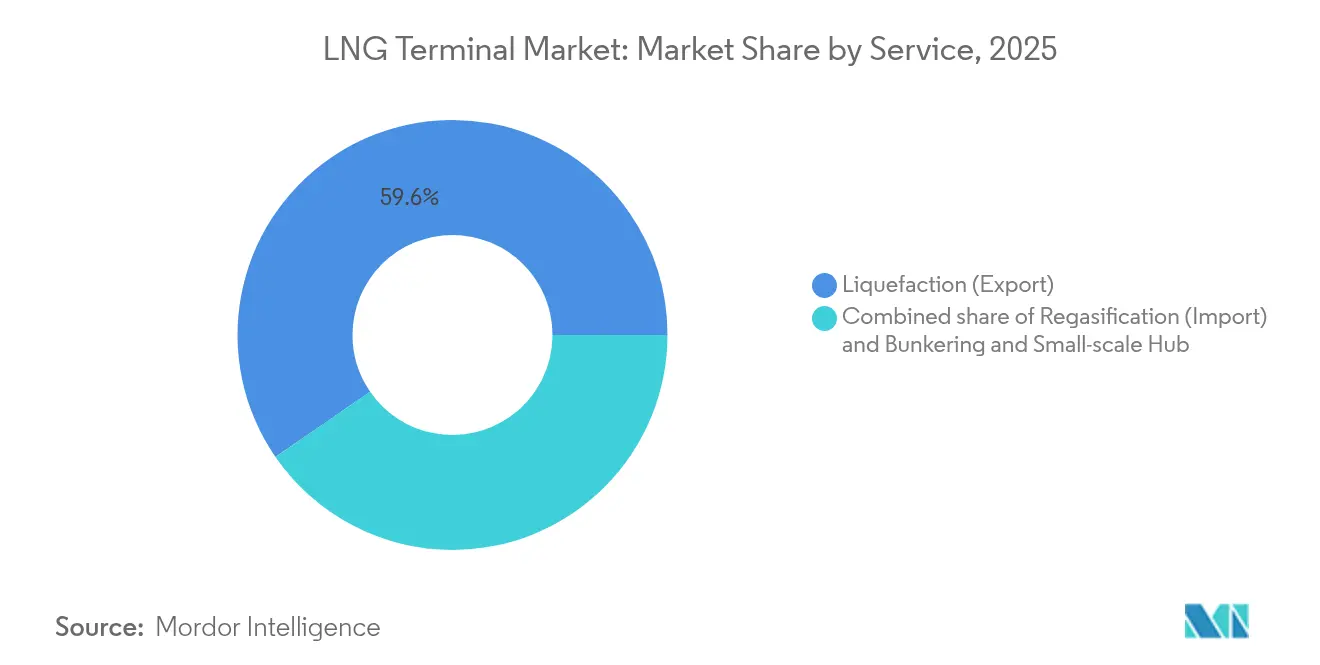

- Nach Dienstleistung entfielen auf Verflüssigungs-Exportterminals 59,60 % des LNG-Terminal-Marktvolumens im Jahr 2025. Bunker- und Kleinmengen-Hubs werden voraussichtlich bis 2031 mit einer CAGR von 16,35 % wachsen.

- Nach Kapazität repräsentierten Terminals über 5 MMTPA im Jahr 2025 einen Anteil von 56,90 %, während Anlagen unter 2 MMTPA bis 2031 voraussichtlich mit einer CAGR von 15,42 % zulegen werden.

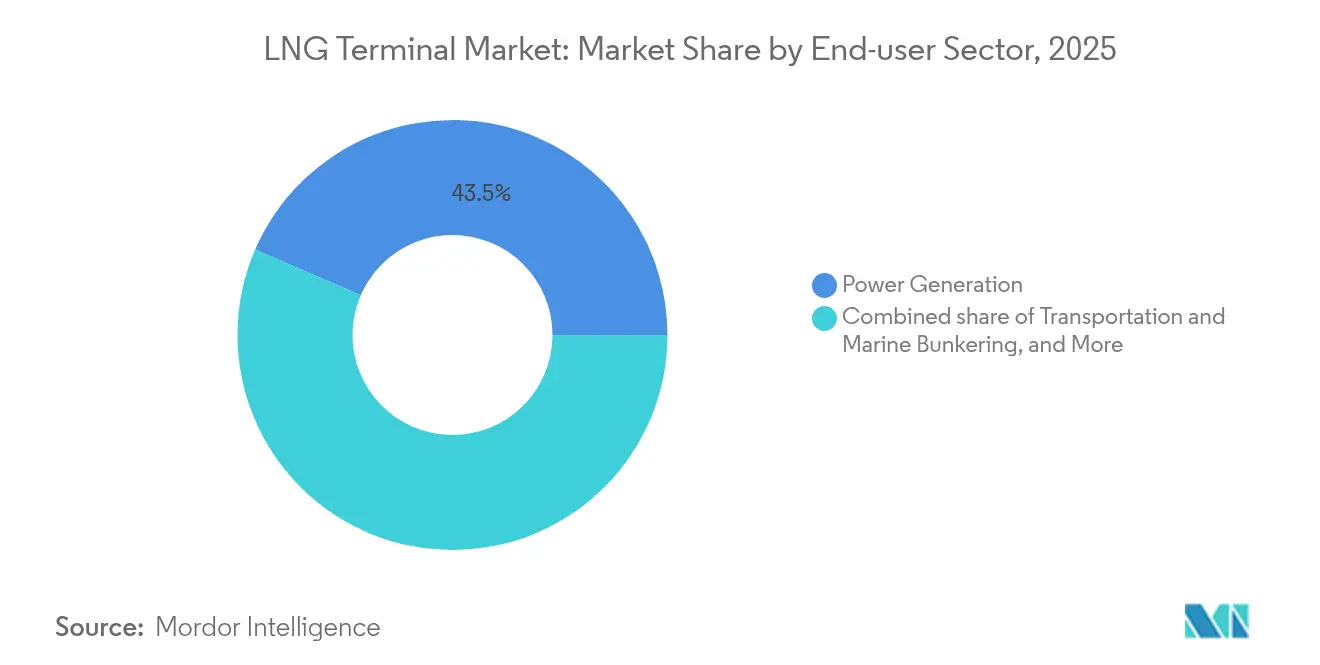

- Nach Endnutzersektor entfiel auf die Stromerzeugung im Jahr 2025 ein Anteil von 43,50 %, während Transport und Marine-Bunkern bis 2031 voraussichtlich mit einer CAGR von 14,95 % wachsen werden.

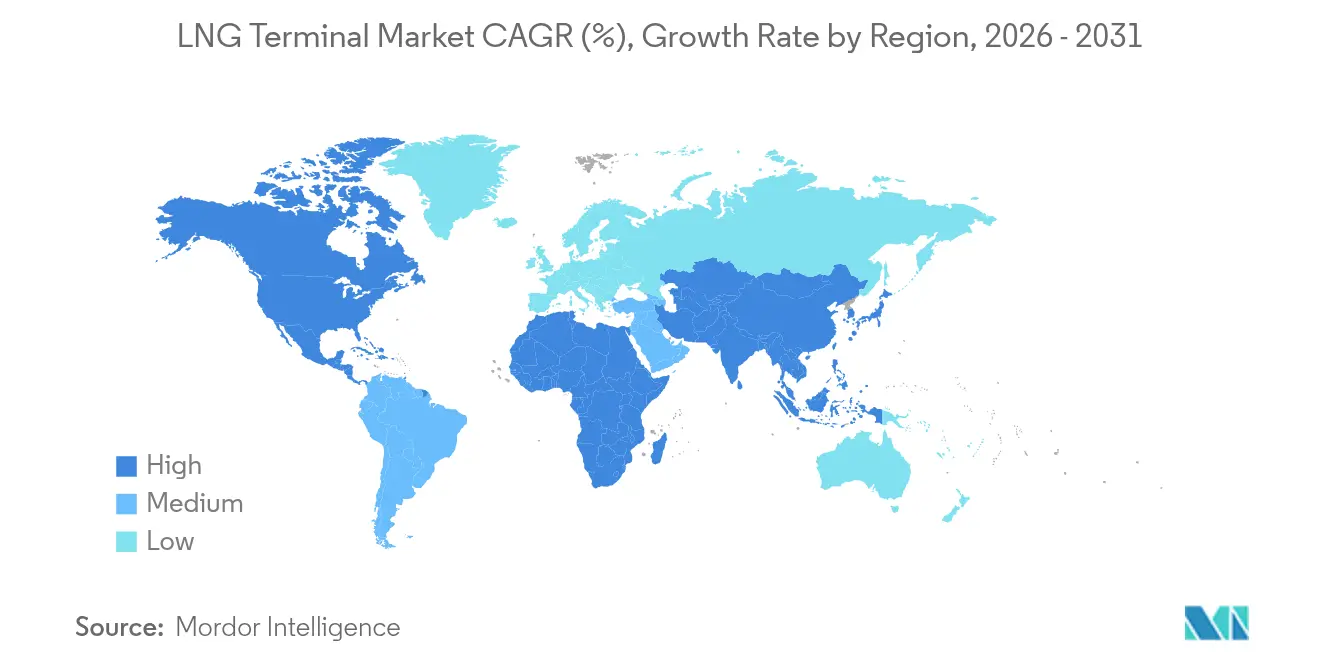

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Anteil von 48,10 %, und Europa wird voraussichtlich bis 2031 die höchste CAGR von 12,85 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale LNG-Terminal-Markttrends und -Einblicke

Auswirkungsanalyse der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch europäische Energiesicherheit getriebene Terminalerweiterungen | +2.1% | Europa, Auswirkungen auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Rasche Verbreitung von FSRU-Lösungen für kurzfristige Regasifizierungskapazität | +1.9% | Global, konzentriert in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| US-amerikanische und katarische Verflüssigungswelle weitet globales Angebot aus | +1.8% | Global, Nordamerika und Naher Osten | Langfristig (≥ 4 Jahre) |

| Modulare Mikro-LNG-Hubs erschließen unterversorgte Küstennachfrage | +1.4% | Asien-Pazifik als Kern, Auswirkungen auf Lateinamerika und Afrika | Mittelfristig (2–4 Jahre) |

| Premien für kohlenstoffneutrale LNG-Zertifizierung ziehen Investitionen an | +1.1% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wasserstoffbereite Designs steigern die Rentabilität von Brownfield-Erweiterungen | +1.0% | Europa und Asien-Pazifik, mit selektiver Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der durch europäische Energiesicherheit getriebenen Terminalerweiterungen

Europa hat seine Erdgasstrategie nach dem Ukraine-Konflikt neu ausgerichtet, und Regierungen finanzierten mehrere LNG-Anlagen zur Sicherung der Versorgungskontinuität. Deutschland stationierte innerhalb von 18 Monaten 5 schwimmende Speicher- und Regasifizierungseinheiten, während die Niederlande am EemsEnergy-Hub CO₂-Abscheidung integrierten und damit ein Multi-Energie-Design demonstrierten, das die Wasserstoffbereitschaft unterstützt. Polen erhöhte die Kapazität von Świnoujście auf 8,3 Milliarden m³ und schuf damit regionale Handelsspielräume, die die Pipelineflüsse verändern. Südeuropa folgte mit parallelen Projekten in Italien und Griechenland und steigerte damit die aggregierte europäische Importkapazität über den kurzfristigen Bedarf hinaus. Strukturelle Überkapazitäten positionieren den Kontinent zur Re-Exportation überschüssiger Frachten und prägen neue Arbitrage-Routen für den LNG-Terminal-Markt.

Rasche Verbreitung von FSRU-Lösungen für kurzfristige Regasifizierungskapazität

Schwimmende Speicher- und Regasifizierungseinheiten verkürzen die Bauzeit auf 1–2 Jahre und kosten im Durchschnitt 330 Millionen USD, verglichen mit 1 Milliarde USD für vergleichbare Onshore-Anlagen. Mehr als 50 betriebsfähige Einheiten bestätigen die kommerzielle Reife und ermöglichen es Staaten wie Estland, die Energieversorgung zu sichern, während permanente Standorte gebaut werden. Singapur nahm eine zweite LNG-Anlage mit schwimmendem Design in Betrieb, um Flächenknappheit zu umgehen, während LNG Canada digitale Zwillinge integrierte, die die Echtzeit-Thermodynamik über Rumpfsysteme hinweg verfolgen. Verbesserte kryogene CO₂-Abscheidemodule reduzieren zudem die Lebenszyklusemissionen weiter und steigern die Investorenpräferenz für schwimmende Anlagen, die nun als dauerhafte Einrichtungen statt als Übergangslösungen dienen. Diese Fortschritte treiben den LNG-Terminal-Markt in Richtung schnellerer Projektamortisation und breiterer geografischer Reichweite voran.

US-amerikanische und katarische Verflüssigungswelle weitet globales Angebot aus

Katars Nordfeld-Erweiterung fügt bis 2030 eine Nennkapazität von 49 Millionen Tonnen jährlich hinzu und erhöht die nationale Kapazität auf 142 MTPA. Parallel dazu beschleunigen die Vereinigten Staaten die Entwicklung neuer Produktionsstränge: Cheniere erzielte im Dezember 2024 sein erstes LNG aus Corpus Christi Stage 3, und Venture Global erreichte im gleichen Monat die erste Frachtlieferung in Plaquemines. Der modulare Aufbau bei New Fortress Energy's Fast LNG lieferte die Produktion in einem verkürzten Zeitrahmen und validierte einen Fließband-Ansatz, der Kapital-Arbeitsstunden reduziert. Überschussvolumina werden auf Basis hybrider Indizes kontrahiert, die die Exponierung der Käufer gegenüber Spotvolatilität dämpfen und den Käuferpool für den LNG-Terminal-Markt erweitern. Zunehmender Schiff-zu-Schiff-Handel verengt regionale Preisdifferenzen und erhöht die Auslastungsaussichten für Zielterminals weltweit.

Modulare Mikro-LNG-Hubs erschließen unterversorgte Küstennachfrage

Terminals unter 2 MMTPA werden voraussichtlich bis 2030 mit einer CAGR von 15,7 % wachsen, unterstützt durch werksgefertigte Module, die für abgelegene Häfen ausgelegt sind. Brasiliens TAG-Eneva-Verbindung transportiert täglich 14 Millionen m³ Gas durch private Pipeline-Infrastruktur und eröffnet neue Kraftstoffoptionen für nördliche Industriecluster. Vietnam nahm das Cai-Mep-Terminal nach demselben Modell in Betrieb und bewies damit die Tragfähigkeit in Schwellenmärkten mit begrenzter Kapitalkapazität. Marine-Bunkern ist der entscheidende Nachfragefaktor; der Hafen Sohar investierte 1,6 Milliarden USD in LNG-Betankung, um den Schiffsverkehr auf dem Ost-West-Korridor zu bedienen. Niedrige Stückkosten und inkrementelle Skalierbarkeit ermutigen Interessengruppen, Mikro-Hubs zu errichten, die gemeinsam die regionalen Flüsse im LNG-Terminal-Markt neu gestalten.

Auswirkungsanalyse der Markthemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskostenintensität großer LNG-Terminals | -1.7% | Global, stärker in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Volatile LNG-Spotpreise drücken die Terminalauslastung | -1.5% | Global, ausgeprägt in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Methanemissionsprüfung verzögert Projektgenehmigungen | -0.9% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pipeline-Umkehrungen und Biomethan-Beimischung verringern die LNG-Nachfrage | -0.8% | Europa und Nordamerika, begrenzte Auswirkungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskostenintensität großer LNG-Terminals

Neuanlagen-Exportanlagen erfordern 1–3 Milliarden USD und jährliche Betriebsbudgets von über 100 Millionen USD, was selbst für integrierte Großunternehmen die Bilanzen strapaziert. Neubauten von LNG-Trägern stiegen auf 269 Millionen USD für 174.000-m³-Rümpfe und fügen den Transportkosten auf die gelieferten Gaspreise Versandaufschläge hinzu.[2]VesselsLink, "Preiserhebung für LNG-Träger-Neubauten", vesselslink.com Inflation bei Stahl und qualifizierten Arbeitskräften schmälert die Margen und zwingt US-amerikanische Entwickler, Ingenieur-Beschaffungsverträge neu zu verhandeln. Südkoreas KOMIPO stornierte einen geplanten Importkai mit Verweis auf Kapitalbelastung und schwächere Nachfrageprognosen, was das Finanzierungsrisiko für die LNG-Terminal-Industrie unterstreicht. Entwicklungsländer sind einem erhöhten Wechselkursrisiko ausgesetzt, das den Schuldendienst verstärkt und endgültige Investitionsentscheidungen auch dann hemmt, wenn die Nachfragegrundlagen solide bleiben.

Volatile LNG-Spotpreise drücken die Terminalauslastung

Große Kapazitätserweiterungen fallen mit einem Käufermarkt von 2024 bis 2028 zusammen und drücken die Auslastungsraten an neuen europäischen Importanlegern unter die Bankfähigkeitsschwellen. Henry-Hub-Futures signalisieren größere Amplitudenschwankungen, sobald das US-Angebot 2026 seinen Höchststand erreicht, was die Cashflow-Modellierung für Terminal-Betreiber erschwert, die an Gebühreneinnahmen gebunden sind.[3]Natural Gas Intelligence, "US-Henry-Hub-Preisprognose", naturalgasintelligence.com Venture Globals unter den Erwartungen liegende Verflüssigungseinnahmen veranschaulichen, wie vertragliche Flexibilität Abnehmer in schwachen Zyklen wendiger macht. Entwickler diversifizieren mit Speicher- und Umschlagdiensten, doch Nebeneinnahmen überbrücken selten den Fehlbetrag aus unterlasteten Abgabebereichen. Anhaltende Volatilität begrenzt daher die Durchsatzerholung und dämpft das Wachstumsgefälle des LNG-Terminal-Markts.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Terminaltyp: Schwimmende Lösungen treiben die Innovation an

Schwimmende Terminals erzielten bis 2031 eine CAGR von 14,18 %, während Onshore-Anlagen im Jahr 2025 einen LNG-Terminal-Marktanteil von 68,20 % behielten. Das LNG-Terminal-Marktvolumen für schwimmende Anlagen wird zwischen 2026 und 2031 voraussichtlich um 2,74 Milliarden USD steigen, was die Vorteile der schnellen Mobilisierung widerspiegelt. Bauzeiten von 24 Monaten unterstützen nationale Sicherheitsagenden im Baltikum und im Mittelmeerraum. Golars FSRU-Umbau aus dem Jahr 2008 und die FLNG-Umrüstung 2018 validierten seetaugliche Verflüssigung und Regasifizierung im kommerziellen Maßstab. Analysen mit digitalen Zwillingen verfolgen nun Boil-off-Gas und Pumpzyklen und erhöhen die Betriebszeit auf über 98 %. Onshore-Gegenstücke dominieren weiterhin die Volumenkorridore von der US-Golfküste und Katar, aufgrund ihrer höheren Nennkapazitäten und direkten Pipeline-Anschlüsse. Dennoch bevorzugen politische Entscheidungsträger schwimmende Startkapazitäten, die später in petrochemischen oder Wasserstoffbetrieb übergehen, was die Nachfrage nach neuen Rumpfaufträgen im LNG-Terminal-Markt aufrechterhält.

Estlands Paldiski-Fall verdeutlicht einen zweigleisigen Einsatzansatz: Ein gecharter FSRU sichert sofortige Importe, während die Tiefbauarbeiten für landgestützte Tanks voranschreiten. Ähnliche Konzepte auf den Philippinen und in Kolumbien zeigen Migrationswege von schwimmend zu land-basiert. Wettbewerbsfähige Ausschreibungen begünstigen schlüsselfertiges Leasing, das einen kapitalschonenden Einstieg in die Gasvermarktung ermöglicht. Infolgedessen gewinnen Schiffseigner und Werften, die modulare Topsides und Niederdruckreliquefizierung beherrschen, an Wettbewerbsvorteil, da die Verbreitung schwimmender Anlagen tiefer nach Asien und Afrika vordringt.

Nach Dienstleistung: Exportdominanz steht vor Bunker-Disruption

Verflüssigungsanlagen behielten im Jahr 2025 einen Anteil von 59,60 % am LNG-Terminal-Marktvolumen, unterstützt durch US-amerikanische und katarische Megaprojekte. Strangangaben in Louisiana, Texas und Ras Laffan treiben die aggregierte Exportverfügbarkeit bis 2030 auf über 200 MTPA. Portfolio-Player sichern langfristige Pachtverträge, die Gebühreneinnahmen garantieren. Umgekehrt werden Bunker- und Kleinmengen-Hubs voraussichtlich mit einer CAGR von 16,35 % wachsen, da die Schwefelgrenzwert- und Kohlenstoffindex-Vorschriften der Internationalen Seeschifffahrtsorganisation (IMO) die Flotten auf LNG-Antrieb umlenken. Sohars 1,6-Milliarden-USD-Anlage bedient Containerlinien an der Straße von Hormus, und Singapur bereitet einen zweiten, für betankte Leichter optimierten Anleger vor.

Regasifizierung bleibt relevant, wo der Verbrauch das heimische Angebot übersteigt, insbesondere in China, wo derzeit 39 Projekte im Bau sind. Die Dienstleistungsstratifizierung spiegelt daher Energietransitionsvektoren wider: Exporteure vermarkten eingeschlossenes Gas, Importeure diversifizieren ihre Beschaffung, und Bunkerknoten versorgen die maritime Dekarbonisierung. Integrierte Entwickler, die diese Modi am gleichen Standort vereinen, werden Synergien erschließen und Margen in einem zunehmend wettbewerbsintensiven LNG-Terminal-Markt verteidigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Kapazitätsbereich: Skalenökonomie versus modulare Flexibilität

Terminals über 5 MMTPA hielten im Jahr 2025 einen Anteil von 56,90 % und nutzten Durchsatzökonomien entlang der US-Golfküste und der australischen Nordküste. Der LNG-Terminal-Marktanteil für dieses Segment korrespondiert mit traditionellen Warenkorridoren, die niedrige Verflüssigungsstückkosten erfordern. Mittelgroße Projekte mit 2–5 MMTPA versorgen regionale Pipelines in Europa und bieten dank Pipeline-Verbundnetz Preisarbitrage. Unter 2 MMTPA erreicht das Wachstum eine CAGR von 15,42 %, da vorgefertigte Montagegestelle die Errichtungszeiten reduzieren. Vietnams Cai Mep und Brasiliens Barcarena-Cluster zeigen, dass sub-5-MMTPA-Anlagen Netzresilienz liefern können, ohne umfangreiche staatliche Garantien zu erfordern.

ABBs Steuerungssysteme im Texas-LNG-Projekt demonstrieren, wie Automatisierung die Betriebskosten für kleine Stränge senkt und die Verfügbarkeit auf über 96 % erhöht. Die Integration skalierbarer Batteriespeicher senkt zudem den Bedarf an rotierenden Reserven und reduziert das Abfackeln. Da sich dezentrale erneuerbare Energien ausbreiten, nutzen Planer Mikro-LNG zur Absicherung intermittierender Solarenergie und erhalten damit eine hohe aggregierte Auslastung im gesamten LNG-Terminal-Markt.

Nach Endnutzersektor: Führerschaft der Stromerzeugung steht vor mariner Herausforderung

Stromproduzenten hielten im Jahr 2025 einen Marktanteil von 43,50 % am LNG-Terminal-Markt, da gasbetriebene Turbinen variable Wind- und Solarparks ausglichen. Das LNG-Terminal-Marktvolumen für den Strombereich wird voraussichtlich eine CAGR von 5,82 % verzeichnen, getrieben durch die Stilllegung von Kohlekraftwerken in Süd- und Südostasien. Die Industrienachfrage folgt, da Stahl- und Chemiebetreiber für die CO₂-Compliance in Exportmärkten von Heizöl auf Gas umstellen.

Marine-Bunkern verzeichnet jedoch eine CAGR von 14,95 %, angetrieben durch Dual-Fuel-Containerschiffe auf den Asien-Europa-Routen. Honeywells Zusammenarbeit mit Argent LNG in Louisiana zielt darauf ab, Seeschiffe und Transportkorridore gemeinsam zu bedienen und Einzel- und Großhandelsabnahme zu verbinden. Durch die Abdeckung mehrerer Endnutzerklassen glätten Multidienstleistungsstandorte Durchsatzschwankungen und verbessern die Schuldendienstdeckungsquoten – eine Strategie, die in der gesamten LNG-Terminal-Industrie zunehmend bevorzugt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region hielt im Jahr 2025 einen Anteil von 48,10 % am LNG-Terminal-Markt, gestützt durch Chinas 29 aktive Anlegeplätze und 39 Erweiterungen, die die Regasifizierungskapazität deutlich auf weit über 200 MTPA steigern werden. Indien verdoppelt Ennore auf 10 MTPA und beschleunigt die Pipelineverbindungen an der Ostküste, die die LNG-Durchdringung ins Landesinnere ausweiten. Japan baut seine Handelsabteilungen bis 2030 auf 5 MTPA aus und festigt damit seine Rolle als Liquiditätszentrum, während Singapur einen zweiten Anleger baut, um Frachten im Malakkastraßengebiet zu recyceln. Diese Projekte erhalten die regionale Abgabestabilität auch bei zunehmendem Ausbau der erneuerbaren Energien und sichern eine Grundlastsrolle für importiertes Gas im LNG-Terminal-Markt.

Europa wird bis 2031 voraussichtlich die schnellste CAGR von 12,85 % verzeichnen, nach einer Abkehr von der Pipelineversorgung. Deutschlands 5 FSRU-Flotte erhöht die kurzfristige Eingangskapazität auf 25 Milliarden m³. Das wasserstoffbereite Design in Stade, kombiniert mit der CO₂-Abscheide-Integration, signalisiert einen zukunftssicheren Ansatz, der Niedrigkohlenstoff-Investoren anzieht. Polen und die Niederlande fügen CO₂-Abscheidemodule hinzu, die die Scope-1-Emissionen deutlich senken könnten und damit Nachhaltigkeitsbenchmarks neu gestalten. Frankreichs Dunkerque-Terminal mit 13 Milliarden m³ verbindet die französischen und belgischen Netze und unterstreicht die grenzüberschreitende Optimierung im LNG-Terminal-Markt.

Nordamerika bleibt angebotszentriert, da Calcasieu Pass, Plaquemines und CP2 das US-Exportplateau in Richtung 190 MTPA treiben. Brasilien erschließt private Pipeline-Verbindungen mit TAG-Eneva, während ADNOC Ruwais auf 9,6 MTPA in den Vereinigten Arabischen Emiraten ausbaut und Vopak den Richards-Bay-Importanleger in Südafrika vorantreibt. Diese vielfältigen Projekte demonstrieren maßgeschneiderte Architekturen, die auf lokale Politik-, Finanzierungs- und Nachfragetreiber abgestimmt sind.

Wettbewerbslandschaft

Der LNG-Terminal-Markt weist eine moderate Fragmentierung auf, wobei die fünf größten Betreiber etwa 55 % der kumulierten Durchsatzkapazität kontrollieren und die Marktkonzentration auf einem mittleren Niveau liegt. Etablierte Großunternehmen wie Shell, QatarEnergy und Cheniere nutzen integrierte Handelsabteilungen und langfristige Lieferverträge, um Volumen zu sichern. Venture Globals Börsengang im Januar 2025 und ein Bonitäts-Upgrade auf BBB- für Calcasieu Pass signalisieren die Kapitalmarktbereitschaft für unabhängige Wachstumsgeschichten.[5]CNBC, "Venture Global Börsengang-Details", cnbc.com FSRU-Eigner wie Höegh und Excelerate erzielen Mieteinnahmen durch beschleunigte europäische Einsätze und stellen damit ortsfeste Entwickler vor Herausforderungen.

Technologie ist ein Differenzierungsmerkmal. Die digitale Zwillingsumgebung von LNG Canada prognostiziert Pumpenverschleiß und optimiert Verdichterlast, während ABBs Automatisierung bei Texas LNG modellprädiktive Regelung zur Minimierung des Abfackelns einsetzt. Zu den strategischen Schritten gehören Honeywells Zusammenarbeit mit Argent LNG zur Integration der CO₂-Abscheidebereitschaft in Louisiana sowie Kongsbergs Einführung integrierter Anlagen-Performance-Suiten auf schwimmenden Einheiten. Akteure, die sich auf Mikroterminal-Rollouts in Südostasien konzentrieren, gewinnen einen Pionier-Vorteil in aufstrebenden Küstennachfrage-Nischen und verstärken den Wettbewerbswandel im LNG-Terminal-Markt.

Regulatorischer Druck verschärft die Genehmigungsfenster, beschleunigt aber gleichzeitig energiesicherheitsrelevante Projekte in Europa und Indien. Unternehmen, die ihre Berichterstattung zu Umwelt, Sozialem und Unternehmensführung (ESG) an den neuen EU-Taxonomieregeln ausrichten, können zinsgünstige Finanzierungen erschließen – ein Faktor, der ihre Wettbewerbsposition stärkt. Insgesamt gestalten beschleunigte Genehmigungsverfahren, digitale Optimierung und flexible Geschäftsmodelle die Intensität des Wettbewerbs in der LNG-Terminal-Industrie.

Führende Unternehmen der LNG-Terminal-Industrie

Cheniere Energy Inc.

QatarEnergy

CNOOC Gas & Power

Shell plc

Tokyo Gas Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: S&P Global stufte die Calcasieu-Pass-Exportanlage von Venture Global auf BBB- hoch, nach Inbetriebnahme und Refinanzierung von Anleihen im Wert von 4,75 Milliarden USD.

- April 2025: Honeywell kooperierte mit Argent LNG für ein 12-MTPA-Exportprojekt in Louisiana, das auf 25 MTPA ausgebaut werden kann.

- März 2025: Das US-Energieministerium genehmigte CP2 LNG den Export von 20 MTPA in Nicht-Freihandelsabkommen-Länder und stützte damit ein Investitionsprogramm von 28 Milliarden USD.

- Dezember 2024: Venture Globals Plaquemines-LNG-Anlage verschiffte erfolgreich ihre erste Flüssigerdgas (LNG)-Fracht und markierte damit das zweite operative Werk des Unternehmens. Die erste Sendung wurde auf die Venture Global Bayou geladen und ist auf dem Weg zu EnBW in Deutschland.

Globaler LNG-Terminal-Markt: Berichtsumfang

Der LNG-Terminal-Marktbericht umfasst:

| Onshore |

| Schwimmend (FSRU/FLNG) |

| Verflüssigung (Export) |

| Regasifizierung (Import) |

| Bunkern und Kleinmengen-Hubs |

| Unter 2 MMTPA |

| 2 bis 5 MMTPA |

| Über 5 MMTPA |

| Stromerzeugung |

| Industrie und Fertigung |

| Transport und Marine-Bunkern |

| Stadtgas und Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Terminaltyp | Onshore | |

| Schwimmend (FSRU/FLNG) | ||

| Nach Dienstleistung | Verflüssigung (Export) | |

| Regasifizierung (Import) | ||

| Bunkern und Kleinmengen-Hubs | ||

| Nach Kapazitätsbereich | Unter 2 MMTPA | |

| 2 bis 5 MMTPA | ||

| Über 5 MMTPA | ||

| Nach Endnutzersektor | Stromerzeugung | |

| Industrie und Fertigung | ||

| Transport und Marine-Bunkern | ||

| Stadtgas und Wohnbereich | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Wachstumsrate hat der LNG-Terminal-Markt bis 2031?

Der Markt wird voraussichtlich mit einer CAGR von 10,91 % wachsen und von 8,86 Milliarden USD im Jahr 2026 auf 14,86 Milliarden USD im Jahr 2031 steigen.

Welche Region wird zwischen 2026 und 2031 am schnellsten Kapazität aufbauen?

Europa verzeichnet die höchste regionale CAGR von 12,85 %, da Länder Pipeline-Gas durch Importterminals ersetzen.

Warum gewinnen schwimmende Speicher- und Regasifizierungseinheiten an Bedeutung?

FSRU können innerhalb von 1–2 Jahren zu etwa einem Drittel der Investitionskosten von Onshore-Anlagen bereitgestellt werden und geben Regierungen schnelle Energiesicherheitsoptionen.

Wie wirken sich volatile LNG-Spotpreise auf die Terminalwirtschaft aus?

Preisschwankungen senken die Auslastung und veranlassen Betreiber, Speicher- und Umschlageinnahmen hinzuzufügen, obwohl diese den reduzierten Durchsatz selten vollständig ausgleichen.

Was macht die Bunkerinfrastruktur zu einem Wachstumssegment?

Die Schwefel- und Kohlenstoffvorschriften der Internationalen Seeschifffahrtsorganisation (IMO) drängen Schiffsreeder zum LNG-Kraftstoff und treiben eine CAGR von 16,35 % bei Bunker-Hubs an, die neue Dual-Fuel-Schiffe versorgen.

Welcher Kapazitätsbereich wächst am schnellsten?

Terminals unter 2 MMTPA führen mit einer CAGR von 15,42 % dank modularer Bauweise, die den Einstieg in unterversorgte Küstenmärkte ermöglicht.

Seite zuletzt aktualisiert am: