Größe und Marktanteil des europäischen Satellitenherstellungsmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 12.38 Milliarden US-Dollar |

| Marktgröße (2030) | 20.27 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.37% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Satellitenherstellungsmarktes von Mordor Intelligence

Die Größe des europäischen Satellitenherstellungsmarktes wird im Jahr 2025 auf 12,38 Milliarden USD geschätzt und soll bis 2030 auf 20,27 Milliarden USD anwachsen, mit einer CAGR von 10,37 % während des Prognosezeitraums (2025–2030).

Die europäische Satellitenherstellungsbranche behauptet eine starke globale Position und hält trotz zunehmenden Wettbewerbs durch US-amerikanische Hersteller und aufstrebende Raumfahrtnationen einen Anteil von rund 40 % an der globalen Raumfahrtbranche. Dieses Wettbewerbsumfeld hat europäische Hersteller dazu veranlasst, ein hohes Maß an Innovation und technischer Kompetenz aufrechtzuerhalten. Satellitentechnologie, insbesondere Telekommunikation, hat sich als Eckpfeiler der europäischen Raumfahrtbranche etabliert und macht mehr als 60 % des Satellitengeschäfts in Europa aus, wobei der Bau und Start von Kommunikationssatelliten Einnahmen von rund 5 Milliarden EUR generiert. Die robuste Leistung der Branche wird ferner durch das Segment der mobilen Satellitensysteme belegt, das Einnahmen von über 1.500 Millionen EUR erzielt.

Die Branche erlebt eine bedeutende Verlagerung hin zu kommerziellen Anwendungen und der Beteiligung des Privatsektors. Im Zeitraum 2017–2022 zeigte die Region eine bemerkenswerte Produktivität mit über 570 gestarteten Satelliten, von denen rund 90 % kommerziellen Anwendungen gewidmet waren. Dieser Trend beschleunigt sich weiter, wie jüngste Entwicklungen zeigen, beispielsweise die Ankündigung von Startical im Jahr 2023, eine Konstellation von 240 Kleinsatelliten für die Kommunikation und Überwachungsabdeckung von Luftfahrzeugen zu schaffen. Die zunehmende Kommerzialisierung ist besonders im Telekommunikationssektor erkennbar, wo private Betreiber ihre Satellitenkonstellationen ausbauen, um der wachsenden Nachfrage nach Konnektivität gerecht zu werden.

Ein bemerkenswerter Trend im europäischen Satellitenherstellungsmarkt ist der zunehmende Fokus auf Einsätze im niedrigen Erdorbit (LEO). Dies wird durch den erfolgreichen Einsatz von über 500 LEO-Satelliten durch europäische Organisationen belegt, die hauptsächlich Kommunikations- und Erdbeobachtungszwecken dienen. Im Februar 2023 kündigte die Europäische Union den Start der IRIS2-Konstellation an und verpflichtete sich zur Bereitstellung von 2,4 Milliarden EUR für die Entwicklung eines sicheren Satellitenkommunikationsnetzes unter Nutzung von Mehrorbit-Fähigkeiten, einschließlich LEO, MEO und GEO. Diese Initiative zielt darauf ab, sichere Kommunikationsdienste für europäische Regierungen bereitzustellen und gleichzeitig Breitbandkonnektivität für Bürger und Unternehmen anzubieten.

Die Branche erlebt einen Anstieg innovativer Satellitentechnologieanwendungen und spezialisierter Missionen. Im Januar 2023 kündigte Aerospacelab Pläne zur Einführung der PVCC-Erdbeobachtungssatellitenmission an, einem 12-Einheiten-CubeSat mit einem Gewicht von 18 kg, der darauf ausgelegt ist, Landbedeckung und Vegetationswachstum weltweit aus einem sonnensynchronen Orbit in 564 km Höhe zu kartieren. Ebenso zeigt die fortgesetzte Erweiterung der Satellitenkonstellation von OneWeb mit mehreren Starts im Jahr 2023, darunter Chargen von 40 Satelliten durch SpaceX und 36 Satelliten durch ISRO, das Engagement der Branche für den Aufbau einer umfassenden weltraumgestützten Infrastruktur. Diese Entwicklungen unterstreichen die Entwicklung der Branche hin zu spezialisierten und anspruchsvolleren Satellitenherstellungsanwendungen.

Trends und Erkenntnisse im europäischen Satellitenherstellungsmarkt

Die laufenden Investitionen in Start-ups sowie Nano- und Mikrosatellitenentwicklungsprojekte zusammen mit gesunkenen Startkosten sind die Wachstumstreiber des Marktes

- Miniaturisierte Satelliten nutzen Fortschritte in der Computertechnik, miniaturisierten Elektronik und Verpackung, um anspruchsvolle Missionsfähigkeiten zu erzeugen. Mikrosatelliten können auf dem Weg zu anderen Weltraummissionen mitgenommen werden, was die Startkosten erheblich senkt. Die Nachfrage in Europa wird hauptsächlich von Deutschland, Frankreich, Russland und dem Vereinigten Königreich angetrieben, die jährlich die größte Anzahl an Kleinsatelliten herstellen. Obwohl die Starts aus der Region in den letzten drei Jahren zurückgegangen sind, hat die Branche ein enormes Potenzial. Die laufenden Investitionen in Start-ups sowie Nano- und Mikrosatellitenentwicklungsprojekte sollen das Umsatzwachstum der Region ankurbeln. Von 2017 bis 2022 platzierten verschiedene regionale Akteure rund 52 Nano- und Mikrosatelliten in den Orbit.

- Unternehmen konzentrieren sich auf kosteneffiziente Ansätze zur Massenproduktion dieser Satelliten, um der wachsenden Nachfrage gerecht zu werden. Der Ansatz beinhaltet die Verwendung kostengünstiger industriell bewerteter Passivkomponenten in den Phasen der Entwicklung und Designvalidierung. Die Miniaturisierung und Kommerzialisierung elektronischer Komponenten und Systeme haben die Marktbeteiligung vorangetrieben und zur Entstehung neuer Marktteilnehmer geführt, die darauf abzielen, das aktuelle Marktszenario zu nutzen und zu verbessern. So hat beispielsweise Open Cosmos, ein britisches Start-up, eine Partnerschaft mit der ESA geschlossen, um kommerziellen Nanosatelliten-Startdienste für Endnutzer anzubieten und dabei wettbewerbsfähige Kosteneinsparungen von rund 90 % zu gewährleisten. Ebenso startete Frankreich im August 2021 den BRO-Satelliten in den LEO-Orbit. Diese Nanosatelliten werden in der Lage sein, Schiffe weltweit zu orten und zu identifizieren und Verfolgungsdienste für maritime Betreiber bereitzustellen sowie Sicherheitskräfte zu unterstützen. Das Unternehmen plant, bis 2025 zwischen 20 und 25 Nanosatelliten zu bauen.

,-Number-of-Launches,-Europe,-2017---2022.svg)

Erhöhte Ausgaben für Erdbeobachtung, Satellitennavigation, Konnektivität und Weltraumforschungsprogramme treiben die Marktnachfrage an

- Europäische Länder erkennen die Bedeutung verschiedener Investitionen im Weltraumbereich. Sie erhöhen ihre Ausgaben für Erdbeobachtung, Satellitennavigation, Konnektivität, Weltraumforschung und Innovation, um in der globalen Raumfahrtbranche wettbewerbsfähig und innovativ zu bleiben. In diesem Zusammenhang kündigte die ESA im November 2022 an, eine Erhöhung der Weltraumfinanzierung um 25 % über die nächsten drei Jahre vorgeschlagen zu haben, um Europas Führungsposition in der Erdbeobachtung zu erhalten, Navigationsdienste auszubauen und ein Partner bei der Erkundung mit den Vereinigten Staaten zu bleiben. Die ESA bittet ihre 22 Mitgliedsländer, ein Budget von rund 18,5 Milliarden EUR für 2023–2025 zu unterstützen. Ebenso kündigte die französische Regierung im September 2022 an, mehr als 9 Milliarden USD für Weltraumaktivitäten bereitzustellen, eine Steigerung von rund 25 % gegenüber den vergangenen drei Jahren. Darüber hinaus kündigte Deutschland im November 2022 an, dass rund 2,37 Milliarden EUR bereitgestellt wurden, darunter rund 669 Millionen EUR für Erdbeobachtung, rund 365 Millionen EUR für Telekommunikation, 50 Millionen EUR für Technologieprogramme, 155 Millionen EUR für Weltraumlageerfassung und Weltraumsicherheit sowie 368 Millionen EUR für Weltraumtransport und -betrieb.

- Darüber hinaus kündigte die UK Space Agency eine Finanzierung von 6,5 Millionen EUR an, um 18 Projekte zu unterstützen und die britische Raumfahrtbranche zu stärken. Die Finanzierung soll das Wachstum der britischen Raumfahrtbranche stimulieren, indem wirkungsstarke, lokal geführte Programme und Raumfahrtcluster-Entwicklungsmanager unterstützt werden. Die 18 Projekte werden verschiedene innovative Weltraumtechnologien einsetzen, um lokale Probleme zu bekämpfen, beispielsweise die Nutzung von Erdbeobachtungsdaten zur Verbesserung öffentlicher Dienste. Im April 2023 kündigte die Regierung an, 3,1 Milliarden USD für weltraumbezogene Aktivitäten bereitzustellen.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Es wird erwartet, dass mittelgroße Satelliten und Mikrosatelliten Nachfrage im Markt erzeugen

Segmentanalyse: Anwendung

Kommunikationssegment im europäischen Satellitenherstellungsmarkt

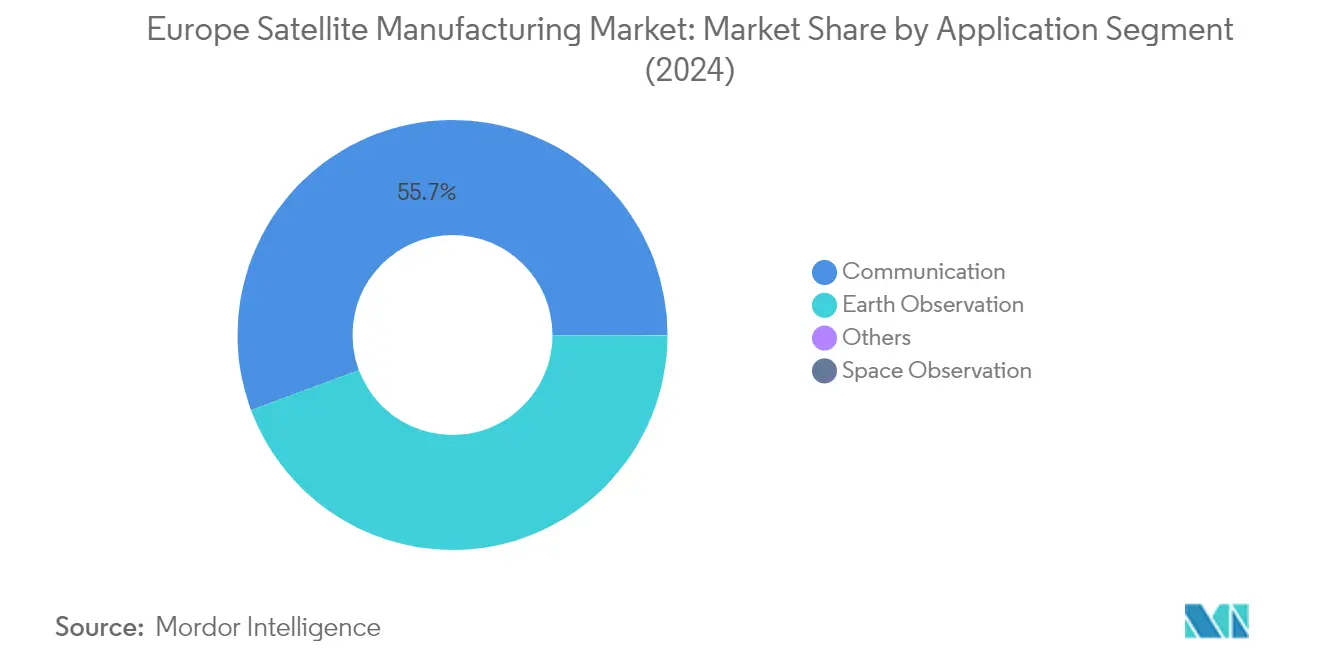

Das Kommunikationssegment dominiert den europäischen Satellitenherstellungsmarkt und macht im Jahr 2024 rund 56 % des gesamten Marktwerts aus. Dieser bedeutende Marktanteil wird durch die steigende Nachfrage nach unterbrechungsfreier Konnektivität in verschiedenen Anwendungen angetrieben, darunter Wettervorhersage, Medien und Unterhaltung, Luftfahrt, Fernsehen, Internet und Telekommunikation. Das Wachstum des Segments wird insbesondere durch den steigenden Bedarf an Mobilkommunikationslösungen in Militärfahrzeugen, Nutzfahrzeugen, Schiffen und Zügen angetrieben. Große Privatunternehmen wie ISS Reshetnev, Thales Alenia Space und OneWeb Satellites/Airbus entwickeln aktiv das Kommunikations-Backbone für IoT-Geräte und konzentrieren sich dabei auf Anwendungen wie Flottenmanagement, Fernwartung, Infrastrukturüberwachung und Mobilfunk-Backhaul-Dienste.

Weltraumbeobachtungssegment im europäischen Satellitenherstellungsmarkt

Das Weltraumbeobachtungssegment entwickelt sich zum am schnellsten wachsenden Segment im europäischen Satellitenherstellungsmarkt und soll zwischen 2024 und 2029 mit einer außergewöhnlichen Rate wachsen. Dieses bemerkenswerte Wachstum wird durch zunehmende Investitionen in Weltraumforschungsmissionen und den wachsenden Bedarf an Beobachtung und Datenerhebung für Forschungszwecke angetrieben. Die geplanten Satellitenmissionen der Europäischen Weltraumorganisation, darunter die für 2029 geplante Kometenfänger-Mission und das für 2028 anvisierte ARIEL-Projekt, sind bedeutende Treiber dieses Wachstums. Diese Missionen zielen darauf ab, verschiedene Himmelskörper zu untersuchen und fortgeschrittene Weltraumforschung zu betreiben, was die zunehmende Bedeutung des Segments für das Verständnis unseres Sonnensystems und darüber hinaus verdeutlicht.

Verbleibende Segmente in der Anwendung

Der europäische Satellitenherstellungsmarkt umfasst weitere wichtige Segmente wie Erdbeobachtung und Navigation. Das Erdbeobachtungssegment spielt eine entscheidende Rolle bei der Überwachung des Klimawandels, von Naturkatastrophen und Umweltbedingungen, unterstützt durch verschiedene Initiativen der Europäischen Weltraumorganisation und nationale Raumfahrtprogramme. Das Navigationssegment konzentriert sich auf die Entwicklung und Wartung von Satellitennavigationssystemen für präzise Positionierungs- und Zeitgebungsdienste. Diese Segmente tragen gemeinsam zur Vielfalt und zum technologischen Fortschritt des Marktes bei und bedienen sowohl kommerzielle als auch militärische Anwendungen, während sie Europas Raumfahrtfähigkeiten und strategische Autonomie unterstützen.

Segmentanalyse: Satellitenmasse

Segment über 1.000 kg im europäischen Satellitenherstellungsmarkt

Das Satellitensegment über 1.000 kg dominiert den europäischen Satellitenherstellungsmarkt und hält im Jahr 2024 einen Marktanteil von rund 58 %. Diese großen Satelliten sind hauptsächlich für operative Zwecke mit verlängerten Lebensdauern zwischen 5 und 10 Jahren ausgelegt. Sie sind mit redundanten Einheiten für alle wichtigen Subsysteme ausgestattet, um zufällige Ausfälle zu unterstützen und ihre Betriebslebensdauer zu verlängern. Diese Satelliten verwenden typischerweise strahlungsresistente Raumfahrtelektronik und erzeugen durch größere ausfahrbare Solarpanele erhebliche Energie, um alle Subsysteme und größere Lasten zu versorgen. Aufgrund ihrer beträchtlichen Größe und Solarpanele erfahren diese Satelliten einen größeren atmosphärischen Widerstand, was größere und leistungsstärkere Antriebssysteme erfordert. Die Dominanz des Segments ist besonders in Anwendungen wie elektronischer Aufklärung, Erdwissenschaft/Meteorologie, Laser-Bildgebung sowie optischer und meteorologischer Bildgebung erkennbar.

Segment 10–100 kg im europäischen Satellitenherstellungsmarkt

Das Mikrosatellitensegment (10–100 kg) verzeichnet die schnellste Wachstumsdynamik im europäischen Satellitenherstellungsmarkt mit einer prognostizierten Wachstumsrate von rund 25 % im Zeitraum 2024–2029. Diese Satelliten sind für mittelfristige Anwendungen von bis zu zwei Jahren ausgelegt und verfügen über Redundanz für kritische Subsysteme wie Busmanagementeinheiten. Das schnelle Wachstum des Segments wird durch ihre niedrigeren Produktionskosten und die Möglichkeit zur effizienteren Massenproduktion im Vergleich zu größeren Satelliten angetrieben. Die kürzere Entwicklungszeit für diese Missionen kann die Gesamtkosten erheblich senken und budgetfreundliche Optionen für begrenzte Raumfahrtprogramme bieten. Der zunehmende Fokus der Europäischen Weltraumorganisation auf die Entwicklung von Mikrosatelliten, einschließlich Programme wie der für den Start geplante Arktische Wettersatellit-Prototyp, zeigt die wachsende Bedeutung dieses Segments bei der Erfüllung spezifischer Missionsanforderungen unter Beibehaltung der Kosteneffizienz.

Verbleibende Segmente im Satellitenmassemarkt

Die verbleibenden Segmente im Satellitenmassemarkt umfassen die Kategorien 100–500 kg (Minisatelliten), 500–1.000 kg (mittelgroße Satelliten) und unter 10 kg (Nanosatelliten), die jeweils unterschiedliche Marktbedürfnisse bedienen. Minisatelliten konkurrieren mit größeren Satelliten in verschiedenen Anwendungen und nutzen miniaturisierte, aber redundante Elektronik und feldprogrammierbare Gate-Arrays. Mittelgroße Satelliten sind besonders wertvoll für Erdbeobachtungs- und Kommunikationsanwendungen und bieten ein Gleichgewicht zwischen Leistungsfähigkeit und Kosten. Nanosatelliten mit einem Gewicht von weniger als 10 kg gewinnen aufgrund ihrer Kosteneffizienz und Zugänglichkeit für kleinere Organisationen und Start-ups an Bedeutung, insbesondere in Anwendungen wie Technologiedemonstration, Erdbeobachtung und wissenschaftlicher Forschung. Diese Segmente tragen gemeinsam zu einem vielfältigen und umfassenden Satellitenökosystem im europäischen Markt bei.

Segmentanalyse: Orbitklasse

LEO-Segment im europäischen Satellitenherstellungsmarkt

Der niedrige Erdorbit (LEO) dominiert den europäischen Satellitenherstellungsmarkt und hält im Jahr 2024 einen Marktanteil von rund 78 %. Diese bedeutende Marktposition wird hauptsächlich durch die zunehmende Nutzung von LEO-Satelliten in modernen Kommunikationstechnologien und ihre entscheidende Rolle in Erdbeobachtungsanwendungen angetrieben. Das Wachstum des Segments wird ferner durch verschiedene Regierungen in der Region gestärkt, die stark in LEO-Satellitenkonstellationen investieren. So zielt beispielsweise die IRIS2-Konstellationsinitiative der Europäischen Union mit einer Investition von 2,4 Milliarden EUR darauf ab, Satelliten im niedrigen Erdorbit einzusetzen, um sichere Satellitenkommunikation für europäische Regierungen und Streitkräfte bereitzustellen. Die Konstellation ist darauf ausgelegt, verschiedene kritische Anwendungen zu unterstützen, darunter Grenzüberwachung, Krisenmanagement und Sicherheitsverbindungen für EU-Botschaften. Die Dominanz des LEO-Segments wird auch durch den Start zahlreicher kommerzieller Satelliten gestärkt, wobei in den letzten Jahren über 500 LEO-Satelliten von europäischen Organisationen hergestellt und gestartet wurden.

MEO-Segment im europäischen Satellitenherstellungsmarkt

Das Segment des mittleren Erdorbits (MEO) soll im Zeitraum 2024–2029 die schnellste Wachstumsrate von rund 12 % verzeichnen. Dieses Wachstum wird hauptsächlich durch die steigende Nachfrage nach globaler Abdeckung für Kommunikations- und Navigationsdienste angetrieben, insbesondere in abgelegenen und ländlichen Gebieten, zusammen mit der zunehmenden Nutzung von Geräten des Internets der Dinge (IoT). Die Expansion des Segments wird ferner durch bedeutende Entwicklungen in der MEO-Satellitentechnologie und -bereitstellung unterstützt. Europäische Betreiber starten aktiv MEO-Satelliten für verschiedene Anwendungen, insbesondere in der Kommunikation. Die Entwicklung von Mehrorbit-Konstellationen, die MEO neben anderen Orbits nutzen, wird immer häufiger, wie die IRISS-Konstellationsinitiative der Europäischen Union zeigt. Diese Satelliten sind besonders wertvoll für die Bereitstellung sicherer Kommunikationsdienste und Breitbandkonnektivität in europäischen Gebieten und erfüllen sowohl zivile als auch staatliche Anforderungen.

Verbleibende Segmente in der Orbitklasse

Das Segment des geostationären Erdorbits (GEO) spielt weiterhin eine wichtige Rolle im europäischen Satellitenherstellungsmarkt, insbesondere für Anwendungen, die eine feste Positionierung relativ zur Erdoberfläche erfordern. GEO-Satelliten sind für verschiedene kritische Anwendungen unerlässlich, darunter Fernsehübertragung, Internetkonnektivität und militärische Kommunikation. Diese Satelliten operieren in einer Höhe von rund 35.786 Kilometern, was es ihnen ermöglicht, eine feste Position relativ zur Erdoberfläche beizubehalten. Diese Eigenschaft macht sie besonders wertvoll für Anwendungen, die eine konsistente Abdeckung bestimmter geografischer Gebiete erfordern. Das Segment behauptet seine Bedeutung durch kontinuierliche technologische Fortschritte und Verbesserungen der Satellitenfähigkeiten, insbesondere in Bereichen wie Hochdurchsatzkommunikation und Wetterüberwachungssystemen.

Segmentanalyse: Endnutzer

Segment Militär & Regierung im europäischen Satellitenherstellungsmarkt

Das Segment Militär und Regierung dominiert den europäischen Satellitenherstellungsmarkt und macht im Jahr 2024 rund 63 % des Marktanteils aus. Diese bedeutende Marktposition wird durch steigende Verteidigungsausgaben in den wichtigsten europäischen Volkswirtschaften angetrieben, wobei Europa rund 415 Milliarden USD für militärische Aktivitäten ausgibt. Die Stärke des Segments wird ferner durch die wachsende Nachfrage nach satellitengestützten Diensten in Bereichen wie Aufklärung, Überwachung und sichere militärische Kommunikation gestärkt. Wichtige Akteure wie Airbus und Thales Alenia Space entwickeln aktiv spezialisierte Militärsatelliten, darunter das britische Skynet-Satellitensystem und das Syracuse-IV-Satellitenkommunikationsprogramm für die französischen Streitkräfte. Die Dominanz des Segments wird auch durch verschiedene staatliche Initiativen und Raumfahrtprogramme in europäischen Nationen unterstützt, insbesondere in Frankreich, Deutschland, Russland und dem Vereinigten Königreich, die weiterhin stark in Satellitentechnologie für Verteidigungs- und Sicherheitsanwendungen investieren.

Segment Militär & Regierung im europäischen Satellitenherstellungsmarkt

Das Segment Militär und Regierung zeigt auch ein bemerkenswertes Wachstumspotenzial und soll sich im Zeitraum 2024–2029 um rund 13 % ausdehnen. Diese Wachstumsdynamik wird durch mehrere strategische Initiativen in europäischen Nationen unterstützt, darunter die britische Investition von 1,9 Milliarden USD in Satelliten im niedrigen Erdorbit und andere Technologien über das nächste Jahrzehnt. Die Expansion des Segments wird ferner durch steigende Anforderungen an satellitengestützte militärische Anwendungen angetrieben, darunter taktische Datenverbindungen, strategische Kommunikation und netzwerkzentrierte Kriegsführungsfähigkeiten. Europäische Verteidigungsorganisationen integrieren zunehmend Satellitenarchitekturen in ihre C4ISR-Systeme, während die Nutzung von Geosystemen für verbesserte Überwachung und schnelle Reaktionsfähigkeiten weiter zunimmt. Das Wachstum des Segments wird auch durch laufende technologische Fortschritte in der elektronischen Kriegsführung und die Entwicklung neuer Fähigkeiten zur Verbesserung militärischer C4ISR-Operationen gestärkt.

Verbleibende Segmente im Endnutzer

Das kommerzielle Segment stellt einen weiteren bedeutenden Anteil des europäischen Satellitenherstellungsmarktes dar, der hauptsächlich durch Telekommunikations-, Rundfunk- und Navigationsanwendungen angetrieben wird. Kommerzielle Satellitenbetreiber bauen ihre Satellitenkonstellationen aktiv aus, um der wachsenden Nachfrage nach Breitband-Internetkonnektivität gerecht zu werden, insbesondere in ländlichen und abgelegenen Gebieten. Das Segment profitiert von der Präsenz großer europäischer Unternehmen wie Airbus, das zahlreiche kommerzielle Satelliten gebaut hat, darunter SES-12, den weltweit größten Satelliten im geostationären Orbit. Darüber hinaus trägt das sonstige Endnutzersegment, das Forschungseinrichtungen, Universitäten und Nichtregierungsorganisationen umfasst, durch verschiedene spezialisierte Satellitenmissionen und technologische Demonstrationen zur Marktvielfalt bei, insbesondere in Bereichen wie Klimaüberwachung und Weltraumforschung.

Segmentanalyse: Satellitensubsystem

Segment Antriebshardware und Treibstoff im europäischen Satellitenherstellungsmarkt

Das Segment Antriebshardware und Treibstoff dominiert den europäischen Satellitenherstellungsmarkt und hält im Jahr 2024 rund 79 % des gesamten Marktanteils. Die Bedeutung dieses Segments wird durch die wesentliche Rolle von Antriebssystemen im Satellitenbetrieb angetrieben, von der Orbiterhaltung bis hin zu Positionsanpassungen. Die Führungsposition des Segments wird durch zunehmende Investitionen in fortschrittliche Antriebstechnologien und die wachsende Nachfrage nach effizienteren Antriebssystemen gestärkt, die die Lebensdauer von Satelliten verlängern können. Große Raumfahrtagenturen und kommerzielle Satellitenhersteller in Europa entwickeln und implementieren aktiv innovative Antriebslösungen, einschließlich chemischer und elektrischer Antriebssysteme, um den vielfältigen Anforderungen moderner Satellitenmissionen gerecht zu werden. Die robuste Leistung des Segments wird ferner durch die steigende Anzahl von Satellitenstarts und die zunehmende Komplexität von Weltraummissionen unterstützt, die anspruchsvolle Antriebsfähigkeiten erfordern.

Segment Satellitenbus und Subsysteme im europäischen Satellitenherstellungsmarkt

Das Segment Satellitenbus und Subsysteme verzeichnet das schnellste Wachstum im europäischen Satellitenherstellungsmarkt, mit Prognosen, die eine beeindruckende Wachstumsrate von rund 19 % während des Prognosezeitraums 2024–2029 anzeigen. Dieses beschleunigte Wachstum ist hauptsächlich auf die zunehmende Nutzung standardisierter Satellitenbusplattformen zurückzuführen, die eine schnellere Entwicklung und Bereitstellung von Satelliten ermöglichen. Das Segment erlebt bedeutende technologische Fortschritte, insbesondere bei der Entwicklung modularer und skalierbarer Busarchitekturen, die verschiedene Nutzlastkonfigurationen aufnehmen können. Europäische Hersteller investieren stark in die Entwicklung von Satellitenbustechnologien der nächsten Generation, die ein verbessertes Energiemanagement, eine verbesserte Wärmeregelung und eine insgesamt höhere Systemzuverlässigkeit bieten. Das Wachstum wird ferner durch die steigende Nachfrage nach Kleinsatelliten und Konstellationen angetrieben, die spezialisierte Bussysteme erfordern, die für spezifische Missionsanforderungen optimiert sind. Die Expansion des Segments wird auch durch zunehmende Investitionen in Forschungs- und Entwicklungsaktivitäten unterstützt, die sich auf die Verbesserung der Effizienz und Fähigkeiten von Satellitenbussystemen konzentrieren.

Verbleibende Segmente im Satellitensubsystem

Die Segmente Solararray und Energiehardware sowie Strukturen, Kabelbaum und Mechanismen spielen entscheidende Rollen im europäischen Satellitenherstellungsökosystem. Das Segment Solararray und Energiehardware ist unerlässlich für die Gewährleistung zuverlässiger Stromerzeugungs- und -verteilungssysteme für Satelliten, wobei Hersteller sich auf die Entwicklung effizienterer und leichterer Solarpaneltechnologien konzentrieren. Dieses Segment entwickelt sich weiter mit Innovationen bei der Solarzellenwirksamkeit und Energiemanagementsystemen. Das Segment Strukturen, Kabelbaum und Mechanismen bietet unterdessen den grundlegenden physischen Rahmen und die mechanischen Systeme, die für den Satellitenbetrieb notwendig sind. Dieses Segment erlebt Fortschritte in der Materialtechnologie und Designoptimierung, um das Gewicht zu reduzieren und gleichzeitig die strukturelle Integrität zu erhalten. Beide Segmente profitieren von laufenden technologischen Innovationen und dem Bestreben der Branche nach effizienteren und zuverlässigeren Satellitensystemen.

Segmentanalyse: Antriebstechnologie

Segment Flüssigkraftstoff im europäischen Satellitenherstellungsmarkt

Die Flüssigkraftstoff-Antriebstechnologie dominiert den europäischen Satellitenherstellungsmarkt und macht im Jahr 2024 rund 73 % des Marktanteils aus. Die Bedeutung dieses Segments wird durch seinen weit verbreiteten Einsatz in verschiedenen Weltraumanwendungen angetrieben, von kleinen Trägerraketen bis hin zu Schwerlastraketen. Große Raumfahrtunternehmen verlassen sich auf Flüssigantriebssysteme aufgrund ihrer bewährten Effizienz und Zuverlässigkeit im Weltraumbetrieb. Die Technologie ermöglicht leistungsstarke Schubfähigkeiten und präzises Manövrieren, was sie sowohl für kommerzielle als auch für staatliche Satellitenmissionen unverzichtbar macht. Führende Unternehmen in Europa investieren weiterhin in die Weiterentwicklung von Flüssigantriebstechnologien und konzentrieren sich dabei auf die Entwicklung effizienterer und umweltfreundlicherer Treibstoffe. Die starke Position des Segments wird ferner durch seine etablierte Infrastruktur und die umfangreiche Erfolgsbilanz bei erfolgreichen Weltraummissionen gestärkt.

Segment elektrischer Antrieb im europäischen Satellitenherstellungsmarkt

Das Segment des elektrischen Antriebs entwickelt sich zu einer transformativen Kraft in der europäischen Satellitenherstellungslandschaft und soll zwischen 2024 und 2029 um rund 14 % wachsen. Dieses Wachstum wird hauptsächlich durch die zunehmende Nutzung elektrischer Antriebssysteme in modernen Satelliten angetrieben, insbesondere für Stationserhaltungs- und Orbiterhaltungsoperationen. Der hohe spezifische Impuls und die Kraftstoffeffizienz der Technologie machen sie besonders attraktiv für Langzeit-Weltraummissionen. Europäische Raumfahrtagenturen und kommerzielle Betreiber investieren zunehmend in Forschung und Entwicklung im Bereich des elektrischen Antriebs und erkennen sein Potenzial, Startkosten zu senken und die Betriebslebensdauer von Satelliten zu verlängern. Das Segment erlebt bedeutende technologische Fortschritte, darunter die Entwicklung leistungsstärkerer und effizienterer Triebwerke, verbesserte Energiemanagementsysteme und innovative Treibstofflösungen.

Verbleibende Segmente in der Antriebstechnologie

Das gasbasierte Antriebssegment stellt eine wichtige alternative Technologie im europäischen Satellitenherstellungsmarkt dar. Diese Technologie bietet einzigartige Vorteile in Bezug auf Einfachheit, Zuverlässigkeit und Kosteneffizienz für spezifische Missionsprofile. Gasbasierte Systeme sind besonders wertvoll für kleinere Satelliten und spezifische Manövrierbedürfnisse, bei denen herkömmlicher Flüssig- oder elektrischer Antrieb überdimensioniert sein könnte. Europäische Hersteller entwickeln aktiv umweltfreundliche Gastreibstoffe als Alternativen zu herkömmlichen Optionen, insbesondere als Reaktion auf zunehmende Umweltvorschriften. Das Segment entwickelt sich weiter mit neuen Innovationen bei der Treibstofflagerung, Schubkontrollsystemen und Integrationsfähigkeiten, was es zu einem wichtigen Bestandteil der gesamten Antriebstechnologielandschaft macht.

Geografische Segmentanalyse des europäischen Satellitenherstellungsmarktes

Europäischer Satellitenherstellungsmarkt in Russland

Russland dominiert die europäische Satellitenherstellungslandschaft und hält im Jahr 2024 einen Marktanteil von rund 53 %, während es auch die stärkste Wachstumsdynamik mit einer erwarteten CAGR von fast 12 % von 2024 bis 2029 zeigt. Die robuste Position des Landes wird durch seinen umfassenden Ansatz für Weltraumaktivitäten verankert, insbesondere bei der Erweiterung seiner Fähigkeiten zur Zugangsverweigerung im Weltraum durch elektronische Kriegsführung und der Entwicklung offensiver Fähigkeiten gegen bodengestützte Weltrauminfrastruktur. Russland hat erfolgreich die Proton-Weltraumraketentechnologie entwickelt, wobei die Proton-M/Briz-M-Rakete über eine ausgeklügelte Sechs-Erststufen-RD-276-Triebwerksanordnung verfügt, die 2,5 Millionen Pfund Schub erzeugt. Das Land unterhält eine bedeutende Satellitenkonstellation mit über 160 Satelliten, darunter 100 Militärsatelliten, was sein Engagement für zivile und militärische Weltraumanwendungen demonstriert. Die Stärke der russischen Raumfahrtbranche wird ferner durch ihre etablierten Fertigungskapazitäten und kontinuierliche technologische Innovationen bei Satellitensystemen gestärkt, insbesondere in Bereichen wie Radar-Bildgebung und Signalaufklärungsfähigkeiten.

Europäischer Satellitenherstellungsmarkt im Vereinigten Königreich

Das Vereinigte Königreich hat sich als Kraftzentrum in der Satellitenherstellung etabliert, unterstützt durch ein robustes Ökosystem von 47.000 Raumfahrtbranchenfachleuten und zahlreichen innovativen Unternehmen. Die Raumfahrtbranche des Landes zeigt besondere Stärke in der Herstellung von Kleinsatelliten, im Raumfahrzeugdesign und in Datenanwendungen, wobei mehrere Unternehmen an der Entwicklung und dem Bau von Satelliten für verschiedene Zwecke beteiligt sind. Der strategische Fokus des Vereinigten Königreichs auf die Weiterentwicklung von Satellitentechnologiefähigkeiten umfasst sowohl nicht-militärische als auch militärische Satellitenausrüstung, mit besonderem Schwerpunkt auf der Entwicklung von Satelliten im niedrigen Erdorbit. Die Raumfahrtfertigungskapazitäten des Landes werden ferner durch seinen starken Ruf für Innovation und technologische Exzellenz gestärkt, insbesondere bei der Entwicklung anspruchsvoller Kommunikationssatelliten. Der Wettbewerbsvorteil des britischen Raumfahrtsektors wird durch seinen umfassenden Ansatz zur Satellitenherstellung gestärkt, der alles von Design und Produktion bis hin zu Startdiensten und Bodenbetrieb umfasst. Das Wachstum der Branche wird durch ein gut etabliertes Netzwerk von Forschungseinrichtungen, Privatunternehmen und Regierungsbehörden unterstützt, die gemeinsam an der Weiterentwicklung der Satellitentechnologie arbeiten.

Europäischer Satellitenherstellungsmarkt in Frankreich

Frankreich behauptet eine bedeutende Position im europäischen Satellitenherstellungsmarkt durch sein anspruchsvolles Weltraumverteidigungsprogramm und kommerzielle Satellitenentwicklungsfähigkeiten. Die Raumfahrtbranche des Landes profitiert von starker staatlicher Unterstützung und strategischen Partnerschaften zwischen öffentlichem und privatem Sektor, insbesondere bei der Entwicklung fortschrittlicher Satellitensysteme. Französische Hersteller zeichnen sich durch die Produktion sowohl militärischer als auch ziviler Satelliten aus, mit besonderer Expertise in Erdbeobachtungs- und Kommunikationssatelliten. Die Satellitenherstellungskapazitäten des Landes werden durch seine fortschrittlichen Forschungs- und Entwicklungseinrichtungen, qualifizierte Arbeitskräfte und eine starke industrielle Basis gestärkt. Frankreichs Wettbewerbsvorteil in der Satellitenherstellung wird ferner durch seinen Fokus auf die Entwicklung von Satellitentechnologien der nächsten Generation gestärkt, einschließlich fortschrittlicher Antriebssysteme und anspruchsvoller Nutzlastfähigkeiten. Das französische Raumfahrtökosystem zeichnet sich durch eine enge Zusammenarbeit zwischen Forschungseinrichtungen, Industrieakteuren und Regierungsbehörden aus, die Innovation und technologischen Fortschritt in der Satellitenherstellung fördern.

Europäischer Satellitenherstellungsmarkt in anderen Ländern

Neben den wichtigsten Akteuren tragen mehrere andere europäische Länder erheblich zu den Satellitenherstellungskapazitäten des Kontinents bei. Deutschland sticht durch seine technische Überlegenheit und seinen Fokus auf die Gewinnung privater Investitionen in die Satellitenherstellung hervor, insbesondere bei der Entwicklung anspruchsvoller Erdbeobachtungs- und Kommunikationssatelliten. Andere europäische Nationen entwickeln aktiv ihre Satellitenherstellungskapazitäten und konzentrieren sich auf spezifische Nischen innerhalb der Branche. Diese Länder profitieren von kollaborativen europäischen Weltrauminitiativen und gemeinsamem technologischen Know-how. Die verteilte Natur der europäischen Satellitenherstellungskapazitäten ermöglicht Spezialisierung und Innovation in verschiedenen Regionen und schafft ein robustes und vielfältiges Branchenökosystem. Die Beteiligung mehrerer Länder an der Satellitenherstellung hat zur Entwicklung verschiedener Exzellenzzentren in ganz Europa geführt, die jeweils einzigartige Fähigkeiten und Expertise zur gesamten europäischen Raumfahrtbranche beitragen.

Wettbewerbslandschaft

Führende Unternehmen im europäischen Satellitenherstellungsmarkt

Die europäische Satellitenherstellungslandschaft zeichnet sich durch kontinuierliche Produktinnovation sowohl bei etablierten Akteuren als auch bei aufstrebenden Unternehmen aus, mit einem starken Fokus auf die Entwicklung von Satellitenkomponenten der nächsten Generation und Miniaturisierungsfähigkeiten. Unternehmen zeigen eine bemerkenswerte operative Agilität, indem sie ihre Fertigungsprozesse anpassen, um sowohl die Großserienproduktion von Satelliten als auch die spezialisierte Entwicklung kleiner Satelliten zu ermöglichen. Strategische Partnerschaften zwischen Herstellern und Raumfahrtagenturen, insbesondere mit der ESA, sind zunehmend verbreitet, um technologische Fähigkeiten und Marktpräsenz zu stärken. Marktführer erweitern ihre Fertigungsanlagen in mehreren europäischen Ländern, um die Produktionskapazität zu erhöhen und Wettbewerbsvorteile zu erhalten. Die Branche hat bedeutende Investitionen in Forschung und Entwicklung erlebt, insbesondere in Bereichen wie Materialtechnologie, Antriebssysteme und Satellitensubsysteme, was das Engagement des Sektors für technologischen Fortschritt demonstriert.

Markt wird von etablierten Raumfahrtkonglomeraten dominiert

Der europäische Satellitenherstellungsmarkt weist eine fragmentierte Struktur mit einer Mischung aus großen Luft- und Raumfahrtkonglomeraten und spezialisierten Satellitenherstellern auf. Der Markt wird hauptsächlich von etablierten Akteuren wie Airbus SE, ROSCOSMOS und Thales dominiert, die ihre umfangreiche Erfahrung, robuste Infrastruktur und starke Regierungsbeziehungen nutzen, um ihre Marktpositionen zu behaupten. Diese Unternehmen haben umfassende Portfolios entwickelt, die verschiedene Satellitenkategorien umfassen, von Kommunikations- und Erdbeobachtungssatelliten bis hin zu Navigationssatelliten, und pflegen gleichzeitig starke Verbindungen zu Militär- und Verteidigungssektoren in ganz Europa.

Die Branche hat begrenzte Konsolidierungsaktivitäten erlebt, wobei Unternehmen strategische Partnerschaften und Joint Ventures gegenüber direkten Übernahmen bevorzugen. Große Akteure haben spezialisierte Tochtergesellschaften und Joint Ventures gegründet, um spezifische Marktsegmente zu bedienen, insbesondere in aufstrebenden Bereichen wie der Herstellung kleiner Raumfahrzeuge und Weltraumdiensten. Die Präsenz staatseigener Unternehmen und staatliche Unterstützung für wichtige Akteure haben hohe Eintrittsbarrieren für neue Marktteilnehmer geschaffen, obwohl das Kleinsatellitensegment die Entstehung innovativer Start-ups erlebt hat, die traditionelle Geschäftsmodelle herausfordern.

Innovation und Zusammenarbeit treiben zukünftigen Erfolg voran

Der Erfolg im europäischen Satellitenherstellungsmarkt hängt zunehmend von der Fähigkeit der Unternehmen ab, kosteneffiziente Fertigungsprozesse zu entwickeln und gleichzeitig hohe Zuverlässigkeitsstandards aufrechtzuerhalten. Hersteller müssen sich auf den Aufbau flexibler Produktionsfähigkeiten konzentrieren, um unterschiedliche Kundenanforderungen zu erfüllen, von großen Regierungsaufträgen bis hin zu kommerziellen Konstellationsprojekten. Die Fähigkeit, neue Technologien zu integrieren, insbesondere in Bereichen wie elektrischer Antrieb und digitale Nutzlastsysteme, bei gleichzeitiger Aufrechterhaltung wettbewerbsfähiger Preise, wird für den Markterfolg entscheidend sein. Unternehmen müssen starke Beziehungen zu kommerziellen und staatlichen Kunden aufbauen und gleichzeitig Expertise in aufstrebenden Anwendungen wie Weltraumbeobachtung und Navigation entwickeln.

Zukünftige Marktführer müssen Exzellenz im Management komplexer Lieferketten und bei der Entwicklung robuster Partnerökosysteme demonstrieren. Unternehmen müssen in die Entwicklung spezialisierter Fähigkeiten investieren und gleichzeitig die Flexibilität bewahren, sich an sich verändernde Marktanforderungen und regulatorische Anforderungen anzupassen. Der Erfolg wird auch von der Fähigkeit abhängen, das komplexe regulatorische Umfeld zu navigieren und gleichzeitig zunehmend strengere Umwelt- und Weltraumtrümmervorschriften zu erfüllen. Die Entwicklung standardisierter Plattformen und modularer Architekturen wird zunehmend wichtig, um Kostendruck zu begegnen und die Wettbewerbsfähigkeit in traditionellen und aufstrebenden Marktsegmenten zu erhalten. Darüber hinaus werden effektive Satellitenintegrationsstrategien entscheidend sein, um einen nahtlosen Betrieb zu gewährleisten und das Potenzial neuer Technologien zu maximieren.

Branchenführer im europäischen Satellitenherstellungsmarkt

Airbus SE

Information Satellite Systems Reshetnev

ROSCOSMOS

RSC Energia

Thales

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2023: Der sechste Global Positioning System III (GPS III)-Satellit, der von Lockheed Martin entworfen und gebaut wurde, wurde gestartet und tritt in seinen operativen Orbit in rund 20.200 km Entfernung von der Erde ein, wo er zur laufenden Modernisierung der GPS-Konstellation der US Space Force beitragen wird.

- September 2022: EECL (European Engineering & Consultancy), ein Ingenieursunternehmen, das Design-, Fertigungs- und Testdienstleistungen für den Satelliten- und Luft- und Raumfahrtsektor erbringt, hat einen Vertrag zur Lieferung von rauscharmen Verstärkern (LNA) an Surrey Satellite Technology für den Frontend-Empfänger der HydroGNSS Scout-Erdbeobachtungsnutzlast der Europäischen Weltraumorganisation (ESA) unterzeichnet.

- Juli 2022: Die National Aeronautics and Space Administration (NASA) wählte das Unternehmen aus, um wichtige Instrument- und Raumfahrzeugbus-Konzepte für die GeoXO-Wettersatelliten der National Oceanic and Atmospheric Administration (NOAA) umzusetzen.

Berichtsumfang des europäischen Satellitenherstellungsmarktes

Kommunikation, Erdbeobachtung, Navigation, Weltraumbeobachtung, Sonstige sind als Segmente nach Anwendung abgedeckt. 10–100 kg, 100–500 kg, 500–1.000 kg, unter 10 kg, über 1.000 kg sind als Segmente nach Satellitenmasse abgedeckt. GEO, LEO, MEO sind als Segmente nach Orbitklasse abgedeckt. Kommerziell, Militär & Regierung sind als Segmente nach Endnutzer abgedeckt. Antriebshardware und Treibstoff, Satellitenbus und Subsysteme, Solararray und Energiehardware, Strukturen, Kabelbaum und Mechanismen sind als Segmente nach Satellitensubsystem abgedeckt. Elektrisch, Gasbasiert, Flüssigkraftstoff sind als Segmente nach Antriebstechnologie abgedeckt. Frankreich, Deutschland, Russland, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Kommunikation |

| Erdbeobachtung |

| Navigation |

| Weltraumbeobachtung |

| Sonstige |

| 10–100 kg |

| 100–500 kg |

| 500–1.000 kg |

| Unter 10 kg |

| Über 1.000 kg |

| GEO |

| LEO |

| MEO |

| Kommerziell |

| Militär & Regierung |

| Sonstige |

| Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme |

| Solararray und Energiehardware |

| Strukturen, Kabelbaum und Mechanismen |

| Elektrisch |

| Gasbasiert |

| Flüssigkraftstoff |

| Frankreich |

| Deutschland |

| Russland |

| Vereinigtes Königreich |

| Anwendung | Kommunikation |

| Erdbeobachtung | |

| Navigation | |

| Weltraumbeobachtung | |

| Sonstige | |

| Satellitenmasse | 10–100 kg |

| 100–500 kg | |

| 500–1.000 kg | |

| Unter 10 kg | |

| Über 1.000 kg | |

| Orbitklasse | GEO |

| LEO | |

| MEO | |

| Endnutzer | Kommerziell |

| Militär & Regierung | |

| Sonstige | |

| Satellitensubsystem | Antriebshardware und Treibstoff |

| Satellitenbus und Subsysteme | |

| Solararray und Energiehardware | |

| Strukturen, Kabelbaum und Mechanismen | |

| Antriebstechnologie | Elektrisch |

| Gasbasiert | |

| Flüssigkraftstoff | |

| Land | Frankreich |

| Deutschland | |

| Russland | |

| Vereinigtes Königreich |

Marktdefinition

- Anwendung - Verschiedene Anwendungen oder Zwecke der Satelliten werden in Kommunikation, Erdbeobachtung, Weltraumbeobachtung, Navigation und Sonstige klassifiziert. Die aufgeführten Zwecke sind diejenigen, die vom Satellitenbetreiber selbst angegeben wurden.

- Endnutzer - Die primären Nutzer oder Endnutzer des Satelliten werden als zivil (akademisch, Amateur), kommerziell, staatlich (meteorologisch, wissenschaftlich usw.) und militärisch beschrieben. Satelliten können mehrfach genutzt werden, sowohl für kommerzielle als auch für militärische Anwendungen.

- Maximales Startgewicht des Trägerfahrzeugs - Das maximale Startgewicht des Trägerfahrzeugs bezeichnet das maximale Gewicht des Trägerfahrzeugs beim Start, einschließlich des Gewichts von Nutzlast, Ausrüstung und Treibstoff.

- Orbitklasse - Die Satellitenorbits werden in drei breite Klassen unterteilt, nämlich GEO, LEO und MEO. Satelliten in elliptischen Orbits haben Apogäen und Perigäen, die sich erheblich voneinander unterscheiden, und Satellitenorbits mit einer Exzentrizität von 0,14 und höher werden als elliptisch kategorisiert.

- Antriebstechnologie - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitenmasse - In diesem Segment wurden verschiedene Arten von Satellitenantriebssystemen als elektrische, flüssigkraftstoffbasierte und gasbasierte Antriebssysteme klassifiziert.

- Satellitensubsystem - Alle Komponenten und Subsysteme, einschließlich Treibstoffe, Busse, Solarpanele und andere Hardware von Satelliten, sind in diesem Segment enthalten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Lageregelung | Die Ausrichtung des Satelliten relativ zur Erde und zur Sonne. |

| INTELSAT | Die Internationale Fernmeldesatellitenorganisation betreibt ein Netzwerk von Satelliten für die internationale Übertragung. |

| Geostationärer Erdorbit (GEO) | Geostationäre Satelliten im Erdorbit in 35.786 km (22.282 Meilen) Höhe über dem Äquator bewegen sich in dieselbe Richtung und mit derselben Geschwindigkeit wie die Erde um ihre Achse rotiert, wodurch sie am Himmel fest erscheinen. |

| Niedriger Erdorbit (LEO) | Satelliten im niedrigen Erdorbit umkreisen die Erde in einer Höhe von 160–2.000 km, benötigen rund 1,5 Stunden für einen vollständigen Orbit und bedecken nur einen Teil der Erdoberfläche. |

| Mittlerer Erdorbit (MEO) | MEO-Satelliten befinden sich oberhalb von LEO- und unterhalb von GEO-Satelliten und bewegen sich typischerweise in einem elliptischen Orbit über den Nord- und Südpol oder in einem Äquatorialorbit. |

| Sehr kleines Apertur-Terminal (VSAT) | Ein sehr kleines Apertur-Terminal ist eine Antenne mit einem Durchmesser von typischerweise weniger als 3 Metern. |

| CubeSat | CubeSat ist eine Klasse von Miniaturisierungssatelliten, die auf einem Formfaktor aus 10-cm-Würfeln basieren. CubeSats wiegen nicht mehr als 2 kg pro Einheit und verwenden typischerweise handelsübliche Komponenten für ihre Konstruktion und Elektronik. |

| Kleinsatelliten-Trägerraketen | Eine Kleinsatelliten-Trägerrakete ist eine dreistufige Trägerrakete, die mit drei Feststoffantriebsstufen und einem flüssigkeitsantriebsbasierten Geschwindigkeitskorrekturmodul als Endstufenkonfiguriert ist. |

| Weltraumbergbau | Asteroidenbergbau ist die Hypothese der Gewinnung von Material aus Asteroiden und anderen Asteroiden, einschließlich erdnaher Objekte. |

| Nanosatelliten | Nanosatelliten sind lose definiert als alle Satelliten mit einem Gewicht von weniger als 10 Kilogramm. |

| Automatisches Identifikationssystem (AIS) | Das automatische Identifikationssystem (AIS) ist ein automatisches Verfolgungssystem, das zur Identifizierung und Ortung von Schiffen durch den Austausch elektronischer Daten mit anderen nahegelegenen Schiffen, AIS-Basisstationen und Satelliten verwendet wird. Satelliten-AIS (S-AIS) ist der Begriff, der verwendet wird, wenn ein Satellit zur Erkennung von AIS-Signaturen eingesetzt wird. |

| Wiederverwendbare Trägerraketen | Eine wiederverwendbare Trägerrakete bezeichnet eine Trägerrakete, die so konzipiert ist, dass sie im Wesentlichen intakt zur Erde zurückkehrt und daher mehr als einmal gestartet werden kann oder Fahrzeugstufen enthält, die von einem Startbetreiber für die zukünftige Verwendung beim Betrieb einer im Wesentlichen ähnlichen Trägerrakete geborgen werden können. |

| Apogäum | Der Punkt in einem elliptischen Satelliteorbit, der am weitesten von der Erdoberfläche entfernt ist. Geosynchrone Satelliten, die kreisförmige Orbits um die Erde aufrechterhalten, werden zunächst in stark elliptische Orbits mit Apogäen von 35.784 km gestartet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.