Größe und Marktanteil des Asia-Pacific-Milchproteinmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

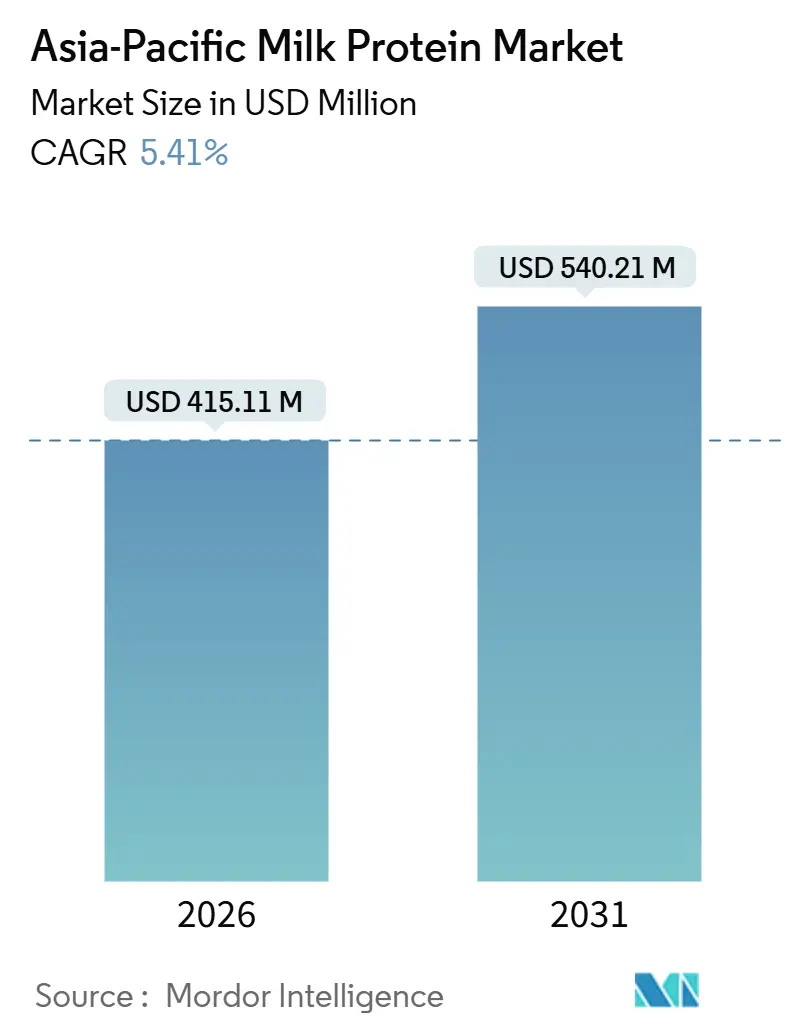

| Marktgröße (2026) | 415.11 Millionen US-Dollar |

| Marktgröße (2031) | 540.21 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.41% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Asia-Pacific-Milchproteinmarkts durch Mordor Intelligence

Die Größe des Asia-Pacific-Milchproteinmarkts erreichte im Jahr 2026 415,11 Millionen USD und soll bis 2031 540,21 Millionen USD erreichen, was einer CAGR von 5,41 % entspricht. Die Nachfrageausweitung stützt sich auf die fortschreitende Durchdringung proteinangereichter Lebensmittel, den raschen Ausbau der Sporternährung in Süd- und Südostasien sowie auf den Aufstieg der Körperpflegeanwendungen, die Zulieferer vor Rohstoffzyklen schützen. China blieb im Jahr 2025 der größte Umsatzbeitrag mit einem Anteil von 36,72 %, doch Indien dürfte bis 2031 schneller wachsen, da staatliche Molkereiprogramme Versorgungslücken schließen und eine junge Bevölkerung den Pro-Kopf-Proteinkonsum steigert. Die Formfaktor-Dynamik zeigt eine Spaltung zwischen Konzentraten, die die Kosten in Bäckerei- und Getränkeanwendungen niedrig halten, und Isolaten, die den Reinheitsanforderungen in Säuglingsanfangsnahrung, klinischer Ernährung und Premium-Sportpulvern gerecht werden. Neue Membranfiltrationsanlagen mit Ladungsmembran und Kaltmikrofiltration reduzieren den Energieverbrauch und verbessern die Retention von Bioaktivstoffen, was den Wettbewerbsvorteil von Verarbeitern schärft, die in der Lage sind, moderne Anlagen zu finanzieren. Zutatenproduzenten stehen auch vor divergierenden demografischen Herausforderungen: Der Rückgang der Geburtenraten in Ostasien dämpft das Volumen der Säuglingsnahrung, während die aufstrebende Fitnesskultur in Südasien die Nachfrage nach proteinreichen Getränken und Riegeln in städtischen Zentren beschleunigt.

Wichtigste Erkenntnisse des Berichts

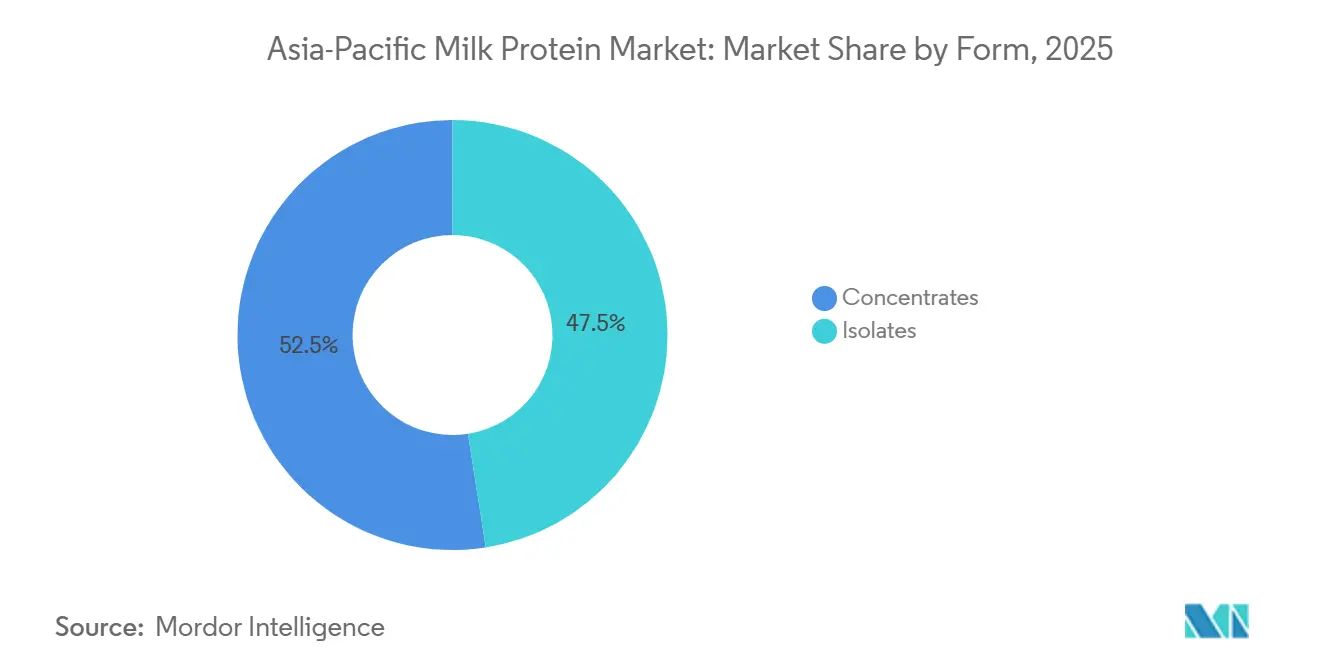

- Nach Form hielten Konzentrate im Jahr 2025 einen Anteil von 52,48 % am Asia-Pacific-Milchproteinzutatenmarkt, während Isolate bis 2031 mit einer CAGR von 6,81 % wuchsen.

- Nach Endverbraucher entfielen im Jahr 2025 81,25 % des Asia-Pacific-Milchproteinzutatenmarkts auf Lebensmittel und Getränke, während Körperpflege und Kosmetik voraussichtlich bis 2031 mit einer CAGR von 7,02 % expandieren werden.

- Nach Geografie erfasste China im Jahr 2025 einen Umsatzanteil von 36,72 %; Indien soll zwischen 2026 und 2031 eine CAGR von 7,28 % verzeichnen, da Programme zur Modernisierung der Molkereiindustrie die Rohmilchqualität verbessern.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Asia-Pacific-Milchproteinmarkts

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach proteinreichen Lebensmitteln und Nahrungsergänzungsmitteln | +1.2% | Indien, Indonesien, Philippinen, Vietnam; Ausstrahlungseffekte auf städtische Gebiete Chinas und Thailands | Mittelfristig (2–4 Jahre) |

| Beliebtheit funktioneller Lebensmittel wie Proteinshakes und angereicherter Joghurt | +0.9% | China, Südkorea, Japan, Singapur; Ausweitung auf Malaysia und Thailand | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Säuglingsanfangsnahrung und klinischen Ernährungsprodukten | +0.7% | China (klinisch), Indien, Indonesien, Philippinen (Wachstumsmärkte für Säuglingsanfangsnahrung) | Langfristig (≥ 4 Jahre) |

| Technologische Fortschritte bei der Proteinextraktion und -verarbeitung | +0.6% | Global, mit früher Einführung in Australien, Neuseeland, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Bekämpfung von Proteinmangel und zur Förderung der Milchwirtschaft | +0.8% | Indien (NPDD, RGM, AHIDF), China (Stabilisierung der Milchwirtschaft), nationale Programme in ASEAN | Mittelfristig (2–4 Jahre) |

| Steigende Präferenz für proteinreiche Ernährung und Sporternährung | +1.1% | Indien, China, Südkorea, Thailand, Vietnam; städtische Zentren in der gesamten Asia-Pacific-Region | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein steigert die Nachfrage nach proteinreichen Lebensmitteln und Nahrungsergänzungsmitteln

Das Bewusstsein für Protein hat sich in der gesamten Asia-Pacific-Region von sportlichen Subkulturen hin zum Mainstream-Verbraucherbewusstsein verlagert, angetrieben durch steigende Einkommen, Urbanisierung und die Übernahme westlicher Ernährungsmuster. Der indische Sporternährungsmarkt wächst jährlich um etwa 9,5 %, wobei Molkenproteinkonzentrate und -isolate den Großteil der Nahrungsergänzungsformulierungen aufgrund ihrer überlegenen Aminosäureprofile und Verdaulichkeit ausmachen. Diese Nachfrage erstreckt sich über Fitnessbegeisterte hinaus auf Büroangestellte, die bequeme Ernährungslösungen suchen, und auf alternde Bevölkerungsgruppen, die den Muskelerhalt priorisieren. Der Trend schafft eine nachhaltige Nachfrage nach Milchproteinzutaten in Einzelhandelsnahrungsergänzungsmitteln, funktionellen Getränken und angereicherten Snacks, insbesondere in Märkten, in denen die traditionelle Ernährung pflanzenbasiert war und die Proteinaufnahme historisch unter den empfohlenen Werten lag.

Beliebtheit funktioneller Lebensmittel wie Proteinshakes und angereicherter Joghurt

Funktionelle Lebensmittel erzielten im Jahr 2025 in der Asia-Pacific-Region einen Marktwert von 143,4 Milliarden USD, wobei Proteinaussagen laut dem OECD-FAO-Agrarausblick[1]Quelle: „OECD-FAO-Agrarausblick 2024-2033,” OECD-FAO, oecd.org als das führende Gesundheitsmerkmal auf Produktetiketten hervorgingen. Milchbasierte Getränke, Proteinshakes, angereicherter Joghurt und proteinreiche Milchgetränke stellen die am schnellsten wachsende Kategorie in diesem Segment dar, da Hersteller die Clean-Label-Attraktivität und die vertrauten Geschmacksprofile von Milchproteinen nutzen. Südkorea und Japan führen beim Pro-Kopf-Konsum von funktionellen Milchprodukten, während die städtischen Zentren Chinas das absolute Volumenwachstum antreiben. Die Konvergenz von Bequemlichkeit, Geschmack und wahrgenommenem Gesundheitsnutzen positioniert proteinangereichertes Milchprodukt als Einstiegspunkt für Zutatenhändler, um Prämienpreislagen zu erschließen, ohne die regulatorischen Hürden pharmazeutisch-klassifizierter Nahrungsergänzungsmittel zu überwinden.

Nachfrage nach Säuglingsanfangsnahrung und klinischen Ernährungsprodukten

Zwischen 2024 und 2029 soll der chinesische Markt für Säuglingsanfangsnahrung um etwa 4,8 Milliarden USD schrumpfen, was hauptsächlich auf sinkende Geburtenraten zurückzuführen ist. Im Gegensatz dazu werden die Märkte in Indien, Indonesien und den Philippinen voraussichtlich ein signifikantes zweistelliges Wachstum verzeichnen, angetrieben durch die rasche Expansion der Mittelschicht, steigende verfügbare Einkommen und wachsende Erwerbstätigkeit von Müttern. Diese ausgeprägte geografische Divergenz veranlasst Zutatenhändler dazu, ihre Produktionsstrategien neu zu bewerten, Lieferketten zu optimieren und die Einhaltung unterschiedlicher regulatorischer Anforderungen sicherzustellen, um diesen sich verschiebenden Marktdynamiken effektiv zu begegnen. Parallel dazu treiben alternde Bevölkerungsgruppen in Ländern wie Japan und Südkorea das Wachstum im Segment der klinischen Ernährung voran. Diese Kategorie umfasst enterale Ernährung, medizinische Lebensmittel für Erkrankungen wie Sarkopenie und spezialisierte Formeln für die postoperative Erholung. Diese Produkte werden zunehmend nachgefragt, da Gesundheitssysteme und Verbraucher ernährungsbezogenen Lösungen für altersbezogene Gesundheitsherausforderungen Priorität einräumen. Molkenproteinisolate, die für ihre außergewöhnliche Reinheit und hypoallergenen Eigenschaften geschätzt werden, dominieren diese Anwendungen. Ihre konstante Nachfrage bietet eine zuverlässige Grundlage für den Markt der klinischen Ernährung, selbst wenn Geburtenraten schwanken und die globale Landschaft der Säuglingsanfangsnahrung neu gestalten.

Technologische Fortschritte bei der Proteinextraktion und -verarbeitung

Produzenten haben nun fortschrittliche Membranfiltrationsverfahren eingeführt – Ultrafiltration, Mikrofiltration und Nanofiltration –, die eine selektive Fraktionierung von Milch in spezifische Proteinströme ermöglichen und gleichzeitig den thermischen Abbau erheblich reduzieren. Membransysteme mit Ladungsmembran, die elektrostatische Kräfte nutzen, um die Selektivität zu verbessern, ermöglichen die großtechnische Isolierung von β-Kasein und Laktoferrin, ohne auf die chemischen Einsatzstoffe herkömmlicher Ionenaustauschharze angewiesen zu sein. Darüber hinaus bewahrt die Kaltmikrofiltration, die bei Temperaturen unter 10 °C arbeitet, wirksam wärmeempfindliche bioaktive Peptide und Immunglobuline. Diese Konservierung erschließt neue Möglichkeiten für ihre Anwendung in Sporterholungsprodukten und Immununterstützungs-Nahrungsergänzungsmitteln und entspricht der wachsenden Nachfrage nach funktionellen und gesundheitsorientierten Zutaten. Diese technologischen Fortschritte liefern auch eine Reduzierung des Energieverbrauchs um 15–20 % pro Kilogramm Protein im Vergleich zu herkömmlichen Sprühtrocknungsverfahren. Diese Verbesserung steigert nicht nur die Kosteneffizienz, sondern stärkt auch die Nachhaltigkeitsnachweise und stimmt mit den Werten umweltbewusster Marken und Verbraucher überein.

Auswirkungsanalyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Strenge Lebensmittelsicherheits-, Kennzeichnungs- und regulatorische Standards | -0.5% | China (GB-Standards), Indien (FSSAI), Japan (MHLW), ASEAN-Harmonisierungszonen | Mittelfristig (2–4 Jahre) |

| Laktoseintoleranz und Milchallergien in der Bevölkerung | -0.7% | Ostasien (90 % Prävalenz), Südasien (70 %), Südostasien (60 %) | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch pflanzenbasierte Proteinalternativen | -0.9% | China, Indien, Thailand, Singapur; städtische Zentren mit veganen/flexitarischen Trends | Kurzfristig (≤ 2 Jahre) |

| Verbraucherbedenken gegenüber Zusatzstoffen, Konservierungsmitteln und künstlichen Zutaten | -0.4% | Japan, Südkorea, Australien, Singapur; Ausbreitung nach China und Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits-, Kennzeichnungs- und regulatorische Standards

Die regulatorische Fragmentierung im gesamten Asia-Pacific-Raum verursacht erhebliche Compliance-Kosten für Zutatenhändler, die in mehreren Rechtsordnungen tätig sind. Chinas GB-Standards schreiben spezifische Proteingehaltsgrenzwerte und mikrobiologische Grenzwerte für Milchzutaten vor, während die indische Lebensmittelsicherheits- und Standardsbehörde (FSSAI) unterschiedliche Kennzeichnungsanforderungen und Zulassungen für Zusatzstoffe durchsetzt[2]Quelle: Lebensmittelsicherheits- und Standardsbehörde Indiens, „Kennzeichnungs- und Zusatzstoffanforderungen”, fssai.gov.in. Japans Ministerium für Gesundheit, Arbeit und Soziales (MHLW) unterhält strenge Einfuhrprotokolle, einschließlich Betriebsprüfungen und Chargenprüfungen, die den Markteintritt um 6–12 Monate verzögern können. Die Bemühungen der ASEAN zur Harmonisierung der Lebensmittelvorschriften sind noch unvollständig, sodass Hersteller länderspezifische Regeln in Indonesien, Thailand, Vietnam und Malaysia beachten müssen. Diese Compliance-Belastungen begünstigen größere Akteure mit eigenen Regulierungsteams und schaffen Barrieren für kleinere Verarbeiter, die eine regionale Skalierung anstreben.

Laktoseintoleranz und Milchallergien in der Bevölkerung

Laut den Nationalen Gesundheitsinstituten leiden etwa 90 % der Ostasiate, 70 % der Südasiaten und 60 % der Südostasiaten an Laktoseintoleranz aufgrund der hohen Prävalenz genetischer Varianten der Laktase-Nicht-Persistenz (LNP). Dieser physiologische Zustand reduziert die Nachfrage nach laktosehaltigen Milchprodukten erheblich und veranlasst einen Wechsel der Verbraucherpräferenzen hin zu laktosefreien Alternativen und pflanzenbasierten Proteinoptionen. Molkenproteinisolate, die einer zusätzlichen Verarbeitung unterzogen werden, um den Laktosegehalt auf weniger als 1 % zu senken, bieten eine partielle Lösung für dieses Problem. Ihr höherer Preis begrenzt jedoch ihre Zugänglichkeit und Akzeptanz im Massenmarkt. Darüber hinaus betreffen Milchallergien, obwohl weniger verbreitet als Laktoseintoleranz, schätzungsweise 2–3 % der Säuglinge und Kleinkinder. Diese Allergien erfordern den Einsatz spezieller hypoallergener Formeln aus extensiv hydrolysierten Proteinen oder Aminosäuren. Zusammen stellen diese biologischen Faktoren eine strukturelle Einschränkung der Verwendung von Milchproteinzutaten dar und präsentieren eine Herausforderung, die allein durch technologische Fortschritte nicht vollständig behoben werden kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form – Konzentrate behalten das Volumen, Isolate erzielen Premium-Margen

Im Jahr 2025 entfielen 52,48 % des Asia-Pacific-Milchproteinzutatenmarkts auf Konzentrate, da Bäckereien und Getränkeunternehmen Funktionalität und Kostenüberlegungen in Einklang brachten. Zum Beispiel verbessert Wasserbindung die Textur von Brot und Keksen, während Emulgierung die Stabilität von Trinkfertig-Kaffees (RTD) gewährleistet. Mit Proteingehalten von 35–80 % können Unternehmen Nährwertaussagen erfüllen, ohne das Budget zu überschreiten. Regionale Verarbeiter in Indonesien und Thailand bevorzugen Konzentrate aus Ozeanien zur Anreicherung von gesüßter Kondensmilch und halten die Erschwinglichkeit für einkommensschwächere Verbraucher aufrecht.

Isolate, die mit einer CAGR von 6,81 % wachsen, werden voraussichtlich bis 2031 den Asia-Pacific-Milchproteinzutatenmarkt weiterhin übertreffen. Mit Reinheitsgraden über 90 % und vernachlässigbarem Laktosegehalt erfüllen Isolate die strengen Anforderungen von Säuglingsformeln und klinischer Ernährung. Darüber hinaus treiben Elite-Sportpulver in Südkorea und Japan die Nachfrage. Die Verwendung der Kaltmikrofiltration bewahrt bioaktive Peptide und macht diese Produkte für Marken attraktiv, die sich auf Erholung und Immununterstützung konzentrieren. Dieser zusätzliche CAGR-Vorteil von 1,4 Prozentpunkten unterstreicht eine Marktverschiebung hin zu margenstarker Spezialisierung, auch wenn Konzentrate weiterhin das Massenvolumen dominieren.

Nach Endverbraucher – Körperpflege erzielt Frontier-Wachstum

Im Jahr 2025 trugen Lebensmittel und Getränke mit einem Anteil von 81,25 % zum Umsatz bei, wobei Milchproteine in Joghurt, trinkfertige Shakes, Proteinkaffee und verschiedene Backwaren-Snacks eingearbeitet wurden. Neuformulierungen ersetzen nun einen Teil des Weizenmehls durch Proteinkonzentrate, was den Proteingehalt auf 7–10 Gramm pro Portion erhöht, ohne die Textur zu beeinträchtigen. In Singapur kombinieren Getränkeinnovatoren diese Konzentrate mit Hafermilch und verbinden so Milchernährung mit pflanzenbasierter Attraktivität. In der Zwischenzeit stützt sich das Nahrungsergänzungsmittelsegment, das Säuglingsgernährung, Sportpulver und medizinische Lebensmittel umfasst, auf Isolate zur Erfüllung regulatorischer Anforderungen.

Obwohl Körperpflege und Kosmetik ein kleineres Segment darstellen, sollen sie bis 2031 mit einer starken CAGR von 7,02 % wachsen und damit das Gesamtwachstum der Asia-Pacific-Milchproteinzutatenbranche übertreffen. Laktoferrin wird in antimikrobiellen Cremes eingesetzt, während milchbasierte Wachstumsfaktoren in Anti-Aging-Seren zur Steigerung der Kollagensynthese eingearbeitet werden. Prestigemarken aus Japan und Korea bringen Tuchmasken auf den Markt, die mit hydrolysiertem Kasein angereichert sind und dreimal so teuer sind wie herkömmliche Optionen. Diese Diversifizierung schützt Zutatenhändler nicht nur vor Schwankungen der Milchrohstoffpreise, sondern unterstützt auch höhere Bruttomargen.

Geografische Analyse

Chinas Marktanteil von 36,72 % im Jahr 2025 spiegelt jahrzehntelange Investitionen in die Milchwirtschaftsinfrastruktur und urbanisierungsgetriebenes Konsumwachstum wider, doch Indiens prognostizierte CAGR von 7,28 % bis 2031 signalisiert eine strukturelle Verschiebung. Indiens Sporternährungsmarkt expandiert jährlich um etwa 9,5 %, angetrieben von einem Medianalter von 28 Jahren und steigenden verfügbaren Einkommen unter Millennials und der Generation Z. Staatliche Initiativen – das Nationale Programm für Milchwirtschaftliche Entwicklung (INR 2.790 Crore), die Rashtriya Gokul Mission (INR 3.400 Crore) und der Infrastrukturentwicklungsfonds für Tierhaltung (INR 29.610 Crore) – modernisieren die Milchbeschaffung und -verarbeitung, reduzieren Lieferkettenverluste und verbessern die Zutatenqualität, so die Regierung Indiens[3]Quelle: Abteilung für Tierhaltung und Milchwirtschaft, „Nationales Programm für Milchwirtschaftliche Entwicklung,” Regierung Indiens, dahd.nic.in.

Chinas Markt für Säuglingsanfangsnahrung schrumpfte zwischen 2024 und 2029 aufgrund sinkender Geburtenraten um schätzungsweise 4,8 Milliarden USD, was Zulieferer dazu zwang, sich auf klinische Ernährung und funktionelle Lebensmittel für alternde Verbraucher umzustellen. Japan und Südkorea führen trotz geringerer absoluter Marktgröße beim Pro-Kopf-Konsum hochwertiger Proteinzutaten, angetrieben durch alternde Bevölkerungsstrukturen und eine etablierte Sporternährungskultur. Australien und Neuseeland fungieren als exportorientierte Produktionszentren und nutzen pasturbasierte Milchwirtschaftssysteme und strenge Qualitätskontrollen, um der gesamten Asia-Pacific-Region Proteinzutaten in Lebensmittelqualität zu liefern.

Südostasiatische Märkte – Indonesien, Thailand, Vietnam, Malaysia – weisen die schnellsten Urbanisierungsraten und wachsende Mittelschichtpopulationen auf, was Greenfield-Möglichkeiten für die Durchdringung funktioneller Lebensmittel schafft. Indonesiens wachsende Nachfrage nach Säuglingsanfangsnahrung, angetrieben durch Erwerbstätigkeit von Müttern und Kleinfamilienstrukturen, steht im Gegensatz zu Thailands reifem Sporternährungsmarkt und verdeutlicht die Vielfalt der Wachstumstreiber in der gesamten Region. Die regulatorische Harmonisierung im Rahmen der ASEAN-Strukturen bleibt unvollständig und erfordert, dass Zulieferer länderspezifische Lebensmittelsicherheitsstandards und Kennzeichnungsanforderungen einhalten, was regionale Spezialisten gegenüber globalen Generalisten begünstigt.

Wettbewerbslandschaft

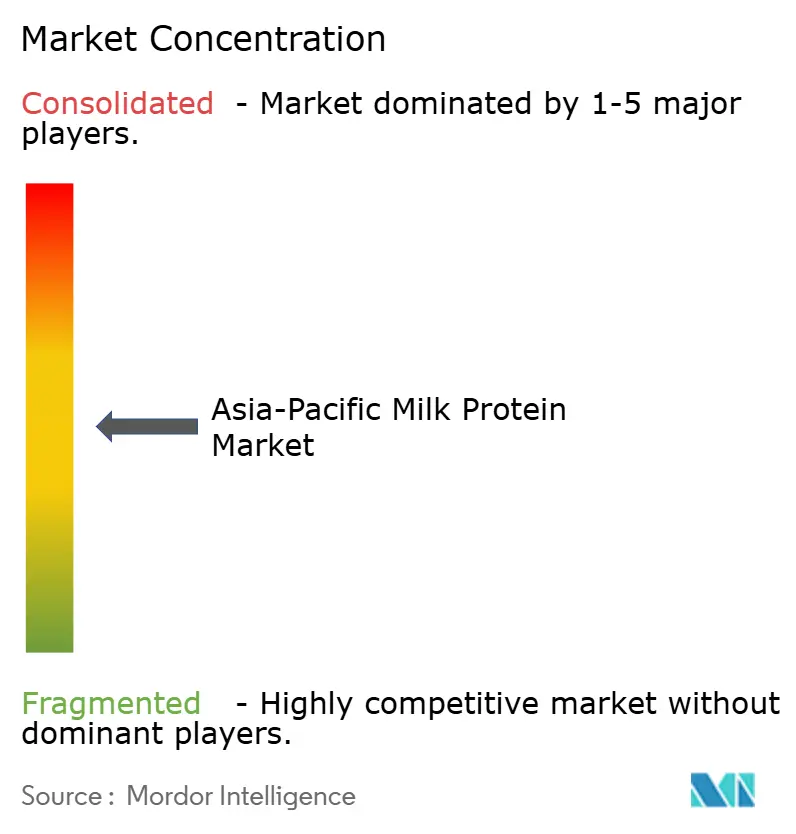

Der Wettbewerb auf dem Asia-Pacific-Milchproteinzutatenmarkt weist eine moderate Konzentration von 5 auf einer 10-Punkte-Skala auf. Globale Genossenschaften wie Fonterra, FrieslandCampina und Arla nutzen ihre Skalenvorteile in Milchpools und Trocknungsanlagen, um Multi-Länder-Kunden zu beliefern. Fonterra schloss 2025 eine Investitionswelle von 1 Milliarde NZD in China ab, um zwei Innovationszentren zu errichten und die WPC-Kapazität zu erweitern und so die Nähe zu wichtigen Kunden zu sichern. FrieslandCampina gründete ein Gemeinschaftsunternehmen mit einer chinesischen Molkerei zur Herstellung von 15.000 t Konzentraten für inländische Bäckereien und demonstrierte damit lokale Partnerschaft als Weg zur regulatorischen Erleichterung.

Regionale Akteure wie Morinaga und Westland nutzen Nischenstärken: Morinaga steigerte die Laktoferrin-Produktion durch Fermentierung um 40 % mit Fokus auf Kosmetik, während Westland Grasgefüttertes-Molkenisolate mit einem Nachhaltigkeitsaufschlag anbietet. Die Einführung von Technologien treibt die Differenzierung voran. Anlagen, die mit Ladungsmembran- und Kaltverfahrens-Linien nachgerüstet wurden, erzielen Energieeinsparungen und erfüllen die Clean-Label-Kriterien. Regulatorisches Know-how – insbesondere in Bezug auf Chinas GB- und Indiens FSSAI-Rahmenbedingungen – wird zu einer Barriere, die etablierte Akteure stärkt.

Kleinere Innovatoren etablieren ihre Präsenz, indem sie Aminosäureprofile anpassen und einzigartige Geschmacksvarianten entwickeln, die auf lokale Verbraucherpräferenzen abgestimmt sind. In Indien arbeiten Lohnhersteller aktiv mit Sporternährungs-Startups zusammen, um Isolate mit ayurvedisch inspirierten Geschmacksrichtungen zu entwickeln und damit der wachsenden Nachfrage nach traditionellen und funktionellen Zutaten gerecht zu werden. Ebenso verbessern thailändische Unternehmen ihre trinkfertigen Shakes (RTD), indem sie lokal beliebte Geschmacksrichtungen wie Matcha und Durian einbeziehen und so regionale Geschmäcker ansprechen. Diese strategische Diversifizierung geht nicht nur auf Verbraucherpräferenzen ein, sondern trägt auch dazu bei, eine ausgewogene Wettbewerbslandschaft aufrechtzuerhalten. Indem aggressive Preiskriege und destruktive Rabattierungen vermieden werden, bleibt der Markt nachhaltig, auch wenn die Produktionskapazitäten weiter ausgebaut werden.

Marktführer der Asia-Pacific-Milchproteinbranche

Arla Foods amba

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Koninklijke FrieslandCampina N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: FrieslandCampina Ingredients, ein globaler Marktführer bei Proteinen und Präbiotika, hat in Singapur ein neues hochmodernes Anwendungszentrum eröffnet und damit den lokalen Forschungs- und Entwicklungsbereich mit Unterstützung des Wirtschaftsförderungsrats Singapurs (EDB) um 30 % erweitert.

- Mai 2025: Arla Foods Ingredients und Alchemy Agencies haben eine Vertriebspartnerschaft geschlossen, um den australischen, neuseeländischen und pazifischen Inseln tierische Proteine für den Leistungsernährungsmarkt anzubieten. Die Vereinbarung konzentriert sich auf die australischen und neuseeländischen (ANZ) Märkte.

- September 2024: Arla Foods Ingredients hat die Kampagne „Go High in Protein” eingeführt, um Molkereiherstellern bei der Entwicklung innovativer proteinreicher Produkte mit ihrer patentierten Nutrilac ProteinBoost-Reihe mikropartikulierter Molkenproteine zu helfen, die reich an essenziellen Aminosäuren sind.

Berichtsumfang des Asia-Pacific-Milchproteinmarkts

Milchprotein ist das natürliche Protein, das in Milch vorkommt und hauptsächlich aus Kasein (etwa 80 %) und Molke (etwa 20 %) besteht und alle essenziellen Aminosäuren für Muskelwachstum, -reparatur und allgemeine Gesundheit bietet.

Das Asia-Pacific-Milchprotein ist nach Form in Konzentrate und Isolate segmentiert. Nach Endverbraucher ist der Markt in Tierfutter, Lebensmittel und Getränke, Körperpflege und Kosmetik sowie Nahrungsergänzungsmittel segmentiert. Lebensmittel und Getränke sind weiter unterteilt in Backwaren, Getränke, Frühstückscerealien, Würzmittel/Soßen, Milchprodukte und Milchalternativen, Trinkfertige/Kochfertige Lebensmittel und Snacks. Nahrungsergänzungsmittel sind weiter unterteilt in Babynahrung und Säuglingsanfangsnahrung, Ernährung für ältere Menschen und medizinische Ernährung sowie Sport-/Leistungsernährung. Der Markt ist geografisch in Australien, China, Indien, Indonesien, Japan, Malaysia, Neuseeland, Südkorea, Thailand, Vietnam und den Rest von Asia-Pacific segmentiert. Die Marktgrößenbestimmung wurde für alle oben genannten Segmente in Wertangaben in USD vorgenommen.

| Konzentrate |

| Isolate |

| Tierfutter | |

| Lebensmittel und Getränke | Backwaren |

| Getränke | |

| Frühstückscerealien | |

| Würzmittel / Soßen | |

| Süßwaren | |

| Milchprodukte und Milchalternativprodukte | |

| Trinkfertige / Kochfertige Lebensmittel | |

| Snacks | |

| Körperpflege und Kosmetik | |

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsanfangsnahrung |

| Ernährung für ältere Menschen und medizinische Ernährung | |

| Sport- / Leistungsernährung |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Neuseeland |

| Südkorea |

| Thailand |

| Vietnam |

| Rest von Asia-Pacific |

| Form | Konzentrate | |

| Isolate | ||

| Endverbraucher | Tierfutter | |

| Lebensmittel und Getränke | Backwaren | |

| Getränke | ||

| Frühstückscerealien | ||

| Würzmittel / Soßen | ||

| Süßwaren | ||

| Milchprodukte und Milchalternativprodukte | ||

| Trinkfertige / Kochfertige Lebensmittel | ||

| Snacks | ||

| Körperpflege und Kosmetik | ||

| Nahrungsergänzungsmittel | Babynahrung und Säuglingsanfangsnahrung | |

| Ernährung für ältere Menschen und medizinische Ernährung | ||

| Sport- / Leistungsernährung | ||

| Geografie | Australien | |

| China | ||

| Indien | ||

| Indonesien | ||

| Japan | ||

| Malaysia | ||

| Neuseeland | ||

| Südkorea | ||

| Thailand | ||

| Vietnam | ||

| Rest von Asia-Pacific | ||

Marktdefinition

- Endverbraucher - Der Markt für Proteinzutaten funktioniert auf B2B-Basis. Lebensmittel-, Getränke-, Nahrungsergänzungsmittel-, Tierfutter- und Körperpflege- und Kosmetikhersteller werden als Endverbraucher im untersuchten Markt betrachtet. Der Umfang schließt Hersteller aus, die flüssige/trockene Molke kaufen, um sie als Binde- oder Verdickungsmittel oder für andere Nicht-Protein-Anwendungen einzusetzen.

- Penetrationsrate - Die Penetrationsrate ist definiert als der Prozentsatz des Marktvolumens proteinangereicherter Endverbraucher am Gesamtvolumen des Endverbrauchermarkts.

- Durchschnittlicher Proteingehalt - Der durchschnittliche Proteingehalt ist der durchschnittliche Proteingehalt pro 100 g des von allen im Rahmen dieses Berichts berücksichtigten Endverbraucherunternehmen hergestellten Produkts.

- Endverbrauchermarktvolumen - Das Endverbrauchermarktvolumen ist das konsolidierte Volumen aller Arten und Formen von Endverbraucherprodukten im Land oder in der Region.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Alpha-Laktalbumin (α-Laktalbumin) | Es ist ein Protein, das die Produktion von Laktose in der Milch fast aller Säugetierarten reguliert. |

| Aminosäure | Es ist eine organische Verbindung, die sowohl Amino- als auch Carbonsäurefunktionsgruppen enthält, die für die Synthese von Körperprotein und anderen wichtigen stickstoffhaltigen Verbindungen wie Kreatin, Peptidhormon und einigen Neurotransmittern benötigt werden. |

| Blanchieren | Es ist der Prozess des kurzen Erhitzens von Gemüse mit Dampf oder kochendem Wasser. |

| BRC | Britisches Einzelhandelskonsortium (British Retail Consortium) |

| Brotverbesserer | Es ist eine mehlbasierte Mischung aus mehreren Komponenten mit spezifischen funktionellen Eigenschaften, die dazu dient, Teigeigenschaften zu modifizieren und dem Brot Qualitätsmerkmale zu verleihen. |

| BSF | Schwarze Soldatenfliege (Black Soldier Fly) |

| Kaseinat | Es ist eine Substanz, die durch Zugabe einer Lauge zu Säurekasein, einem Kaseinderivat, hergestellt wird. |

| Zöliakie | Zöliakie ist eine Immunreaktion auf den Verzehr von Gluten, einem Protein in Weizen, Gerste und Roggen. |

| Kolostrum | Es ist eine milchige Flüssigkeit, die von Säugetieren kurz nach der Geburt freigesetzt wird, bevor die Muttermilchproduktion beginnt. |

| Konzentrat | Es ist die am wenigsten verarbeitete Form von Protein und hat einen Proteingehalt von 40–90 Gewichtsprozent. |

| Trockenproteinbasis | Es bezeichnet den Prozentsatz des „reinen Proteins” in einem Nahrungsergänzungsmittel, nachdem das darin enthaltene Wasser durch Hitze vollständig entfernt wurde. |

| Trockenmolke | Es ist das Produkt, das durch Trocknen frischer Molke entsteht, die pasteurisiert wurde und der kein Konservierungsmittel zugesetzt wurde. |

| Eiprotein | Es ist eine Mischung aus einzelnen Proteinen, darunter Ovalbumin, Ovomucoid, Ovoglobulin, Conalbumin, Vitellin und Vitellenin. |

| Emulgator | Es ist ein Lebensmittelzusatzstoff, der das Vermischen von Lebensmitteln erleichtert, die miteinander nicht mischbar sind, wie Öl und Wasser. |

| Anreicherung | Es ist der Prozess der Zugabe von Mikronährstoffen, die während der Verarbeitung des Produkts verloren gehen. |

| ERS | Wirtschaftsforschungsdienst des USDA (Economic Research Service of the USDA) |

| Extrusion | Es ist der Prozess, bei dem weiche, gemischte Zutaten durch eine Öffnung in einer gelochten Platte oder Düse gepresst werden, die so gestaltet ist, dass sie die gewünschte Form erzeugt. Das extrudierte Lebensmittel wird dann durch Klingen auf eine bestimmte Größe geschnitten. |

| Favabohne | Auch als Faba bekannt, ist es ein anderes Wort für gelbe Schälerbsen. |

| FDA | Lebensmittel- und Arzneimittelbehörde (Food and Drug Administration) |

| Flockenbildung | Es ist ein Prozess, bei dem in der Regel ein Getreide (wie Mais, Weizen oder Reis) zu Grieß zerkleinert, mit Aromen und Sirupen gekocht und dann zwischen gekühlten Walzen zu Flocken gepresst wird. |

| Schaumbildner | Es ist ein Lebensmittelzutat, die es ermöglicht, eine gleichmäßige Dispersion einer gasförmigen Phase in einem flüssigen oder festen Lebensmittel zu bilden oder aufrechtzuerhalten. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, zu dem Unternehmen, Institutionen und Firmen gehören, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausbüfetts, Cateringbetriebe und viele andere Formate. |

| Anreicherung (Fortifikation) | Es ist die gezielte Zugabe von Mikronährstoffen, die in Lebensmitteln nicht natürlich vorkommen oder die bei der Verarbeitung verloren gehen, um den Nährwert eines Lebensmittelprodukts zu verbessern. |

| FSANZ | Lebensmittelstandards Australien Neuseeland (Food Standards Australia New Zealand) |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst (Food Safety and Inspection Service) |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens (Food Safety and Standards Authority of India) |

| Geliermittel | Es ist eine Zutat, die als Stabilisator und Verdickungsmittel fungiert, um durch Gelbildung Verdickung ohne Steifigkeit zu gewährleisten. |

| GHG | Treibhausgas (Greenhouse Gas) |

| Gluten | Es ist eine Proteinfamilie, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Hanf | Es ist eine botanische Klasse von Cannabis-sativa-Kultivaren, die speziell für industrielle oder medizinische Zwecke angebaut werden. |

| Hydrolysat | Es ist eine Form von Protein, die durch Einwirkung von Enzymen hergestellt wird, die die Bindungen zwischen den Aminosäuren des Proteins teilweise aufbrechen und große, komplizierte Proteine in kleinere Teile zerlegen können. Die Verarbeitung macht es leichter und schneller verdaulich. |

| Hypoallergen | Es bezeichnet eine Substanz, die weniger allergische Reaktionen auslöst. |

| Isolat | Es ist die reinste und am stärksten verarbeitete Form von Protein, das einer Trennung unterzogen wurde, um eine reine Proteinfraktion zu erhalten. Es enthält typischerweise ≥ 90 % Protein nach Gewicht. |

| Keratin | Es ist ein Protein, das zur Bildung von Haaren, Nägeln und der äußeren Hautschicht beiträgt. |

| Laktalbumin | Es ist das in Milch enthaltene Albumin, das aus Molke gewonnen wird. |

| Laktoferrin | Es ist ein eisenbindendes Glykoprotein, das in der Milch der meisten Säugetiere vorkommt. |

| Lupine | Es sind die gelben Hülsenfruchtsamen der Gattung Lupinus. |

| Millennial | Auch als Generation Y oder Gen Y bekannt, bezeichnet es Menschen, die zwischen 1981 und 1996 geboren wurden. |

| Monogastrisch | Es bezeichnet ein Tier mit einem einkammerigen Magen. Beispiele für Monogastrier sind Menschen, Geflügel, Schweine, Pferde, Kaninchen, Hunde und Katzen. Die meisten Monogastrier sind im Allgemeinen nicht in der Lage, viel zellulosehaltiges Futtermaterial wie Gräser zu verdauen. |

| MPC | Milchproteinkonzentrat (Milk Protein Concentrate) |

| MPI | Milchproteinisolat (Milk Protein Isolate) |

| MSPI | Methyliertes Sojaproteinisolat (Methylated Soy Protein Isolate) |

| Mykoprotein | Mykoprotein ist eine Form von Einzelzellprotein, auch bekannt als Pilzprotein, das aus Pilzen für den menschlichen Verzehr gewonnen wird. |

| Nutrikosmezeutika | Es ist eine Kategorie von Produkten und Zutaten, die als Nahrungsergänzungsmittel zur Pflege der natürlichen Schönheit von Haut, Nägeln und Haaren wirken. |

| Osteoporose | Es ist ein medizinischer Zustand, bei dem die Knochen durch Gewebeverlust brüchig und zerbrechlich werden, typischerweise als Folge von Hormonveränderungen oder Kalzium- oder Vitamin-D-Mangel. |

| PDCAAS | Der proteinverdauungskorrigierte Aminosäure-Score (PDCAAS) ist eine Methode zur Bewertung der Qualität eines Proteins, die sowohl die Aminosäureanforderungen des Menschen als auch seine Verdauungsfähigkeit berücksichtigt. |

| Pro-Kopf-Konsum von tierischem Protein | Es ist die durchschnittliche Menge an tierischem Protein (wie Milch, Molke, Gelatine, Kollagen und Eiproteine), die für den Verzehr durch jede Person in einer tatsächlichen Population verfügbar ist. |

| Pro-Kopf-Konsum von pflanzlichem Protein | Es ist die durchschnittliche Menge an pflanzlichem Protein (wie Soja-, Weizen-, Erbsen-, Hafer- und Hanfproteine), die für den Verzehr durch jede Person in einer tatsächlichen Population verfügbar ist. |

| Quorn | Es ist ein mikrobielles Protein, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, bei dem die Pilzkultur getrocknet und mit Eiereiweiß oder Kartoffelprotein, das als Bindemittel wirkt, gemischt wird, und dann in Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch noch eine Zubereitung oder ein Kochprozess erforderlich ist, der auf der Verpackung angegeben ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keiner weiteren Zubereitung oder Vorbereitung bedarf. |

| RTD | Trinkfertig (Ready-to-Drink) |

| RTS | Servierfertig (Ready-to-Serve) |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen haben. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Softgelkapsel | Es ist eine Gelatinekapsel mit flüssiger Füllung. |

| SPC | Sojaproteinkonzentrat (Soy Protein Concentrate) |

| SPI | Sojaproteinisolat (Soy Protein Isolate) |

| Spirulina | Es ist eine Biomasse aus Cyanobakterien, die von Menschen und Tieren konsumiert werden kann. |

| Stabilisator | Es ist eine Zutat, die Lebensmittelprodukten hinzugefügt wird, um ihre ursprüngliche Textur sowie physikalische und chemische Eigenschaften zu erhalten oder zu verbessern. |

| Nahrungsergänzung | Es ist der Konsum oder die Bereitstellung von konzentrierten Quellen von Nährstoffen oder anderen Substanzen, die dazu bestimmt sind, Nährstoffe in der Ernährung zu ergänzen und Ernährungsdefizite zu beheben. |

| Texturmittel | Es ist eine spezifische Art von Lebensmittelzutat, die zur Kontrolle und Veränderung des Mundgefühls und der Textur von Lebensmittel- und Getränkeprodukten verwendet wird. |

| Verdickungsmittel | Es ist eine Zutat, die verwendet wird, um die Viskosität einer Flüssigkeit oder eines Teigs zu erhöhen und ihn dicker zu machen, ohne seine anderen Eigenschaften wesentlich zu verändern. |

| Transfett | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, ist es eine Art ungesättigtes Fett, das in kleinen Mengen natürlich in Fleisch vorkommt. |

| TSP | Texturiertes Sojaprotein (Textured Soy Protein) |

| TVP | Texturiertes Pflanzenprotein (Textured Vegetable Protein) |

| WPC | Molkenproteinkonzentrat (Whey Protein Concentrate) |

| WPI | Molkenproteinisolat (Whey Protein Isolate) |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifikation der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) des jeweiligen Produktsegments und Landes werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie mit Primäreingaben von Experten ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf allen Ebenen und in allen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsoutputs: Syndizierte Berichte, Beratungsaufträge nach Maß, Datenbanken und Abonnementplattformen