Marktgröße und Marktanteil des japanischen Sportgetränkemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.91 Milliarden US-Dollar |

| Marktgröße (2026) | 1.97 Milliarden US-Dollar |

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.05% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Sportgetränkemarkts von Mordor Intelligence

Die Marktgröße des japanischen Sportgetränkemarkts wurde im Jahr 2025 auf 1,91 Milliarden USD bewertet und wird voraussichtlich von 1,97 Milliarden USD im Jahr 2026 auf 2,29 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 3,05 % während des Prognosezeitraums (2026–2031). Das Wachstum wird in erster Linie durch Premium-Produktinnovationen, funktionale Vorteile und die Ausweitung der Vertriebskanäle angetrieben, weniger durch höhere Verbrauchsmengen. Aufgrund der alternden Bevölkerung steigt die Nachfrage nach proteinangereicherten und zuckerarmen Elektrolytgetränken, die die Gelenkgesundheit und die Vorbeugung von Sarkopenie unterstützen. Während isotonische Getränke wie Pocari Sweat und Aquarius weiterhin mehr als die Hälfte des Marktwerts dominieren, wachsen proteinbasierte Trinkfertigprodukte rasant. Verpackung ist zu einem zentralen Schwerpunkt für das Branding geworden, wobei pflanzenbasiertes PET, ultraleichtes recyceltes PET und hochwertige Glasflaschen Nachhaltigkeit und Qualität betonen. Der Online-Vertrieb nimmt ebenfalls zu, da Abonnementdienste und Direct-to-Consumer-Marken den übersättigten Convenience-Store-Markt umgehen und mit Fitness-Apps kooperieren, um Verbraucher zu erreichen.

Wesentliche Erkenntnisse des Berichts

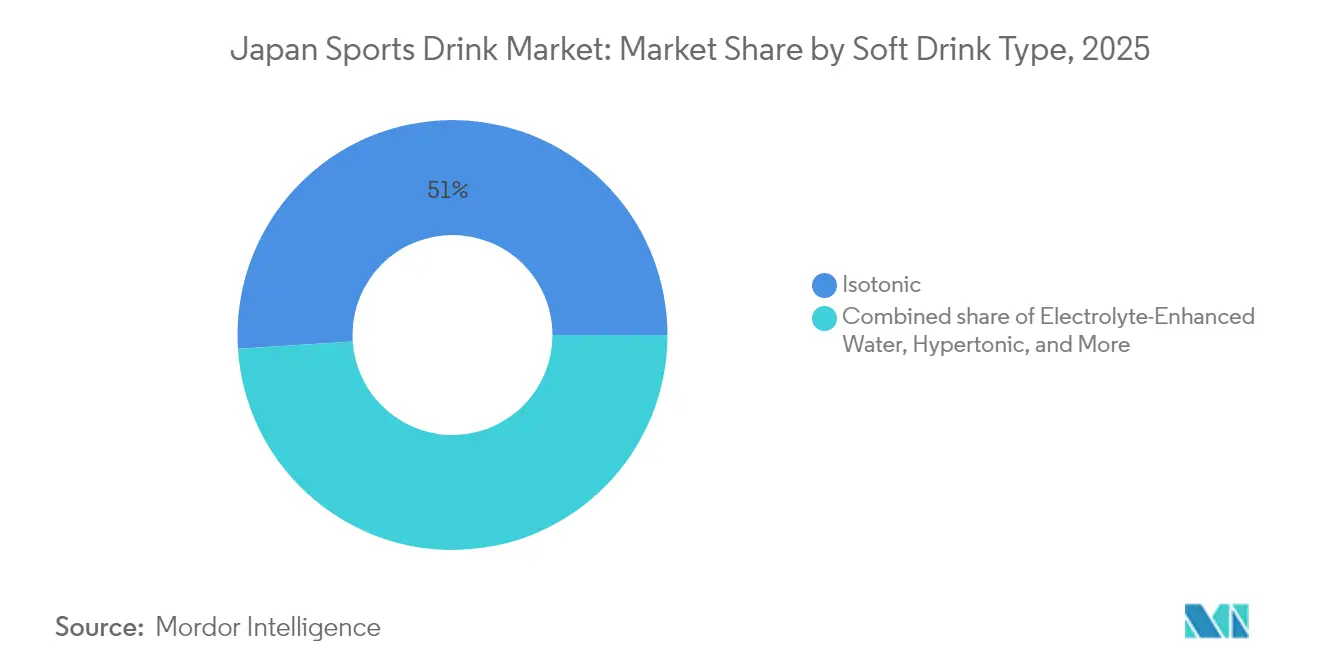

- Nach Softdrink-Typ führten isotonische Getränke im Jahr 2025 mit einem Marktanteil von 51,02 % am japanischen Sportgetränkemarkt, während proteinbasierte Varianten bis 2031 voraussichtlich mit einer CAGR von 4,83 % wachsen werden.

- Nach Verpackungstyp entfielen im Jahr 2025 PET-Flaschen auf 53,74 % des Marktvolumens des japanischen Sportgetränkemarkts; Glasflaschen verzeichnen zwischen 2026 und 2031 die schnellste CAGR von 5,2 %.

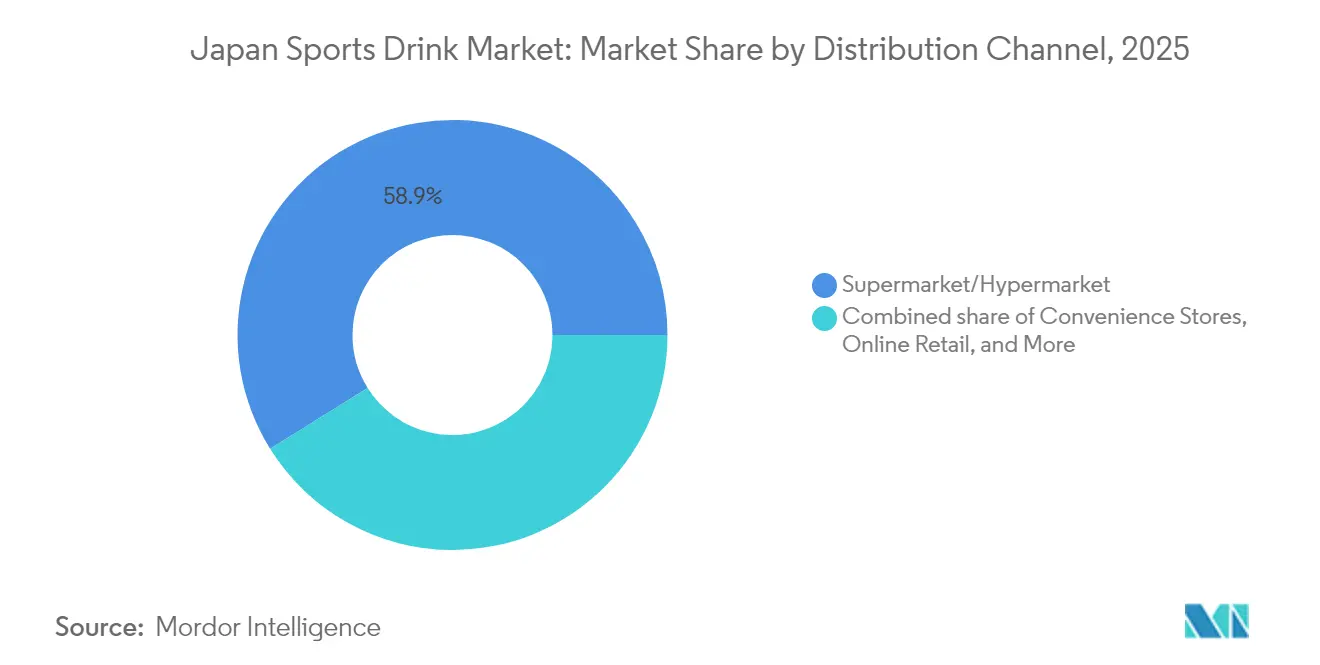

- Nach Vertriebskanal entfielen auf Supermärkte/Verbrauchermärkte im Jahr 2025 58,88 % des Werts, während der Online-Einzelhandel während des Prognosezeitraums mit einer CAGR von 4,31 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im japanischen Sportgetränkemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein der Verbraucher | +0.7% | National, mit Schwerpunkt in den Metropolregionen Tokio, Osaka und Nagoya | Mittelfristig (2–4 Jahre) |

| Gestiegene Teilnahme an organisierten Sportveranstaltungen, Marathons und Fitness-Clubs | +0.6% | National, mit frühen Gewinnen in städtischen Präfekturen, in denen wichtige Veranstaltungen stattfinden (Tokio, Osaka, Hokkaido) | Kurzfristig (≤ 2 Jahre) |

| Die breitere Sportkultur und Großveranstaltungen | +0.4% | National, veranstaltungsbedingte Spitzen in Tokio (Weltmeisterschaften in der Leichtathletik, Deaflympics 2025) | Kurzfristig (≤ 2 Jahre) |

| Produktinnovation mit natürlichen Inhaltsstoffen | +0.5% | National, Premium-Adoption in Metropolregionen | Mittelfristig (2–4 Jahre) |

| Staatliche Fördermaßnahmen für den Sport | +0.3% | National, mit gezielten Programmen in ländlichen Präfekturen zur Bekämpfung von Alterungstrends | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Clean-Label-Produkten und funktionalen Vorteilen | +0.4% | National, angeführt von gesundheitsbewussten städtischen Verbrauchern und Fitnessbegeisterten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein der Verbraucher

Japan vollzieht einen Wandel von der reaktiven zur präventiven Gesundheitsvorsorge, was die Herstellung und Vermarktung von Sportgetränken verändert. Das Weißbuch über Sport der Sasakawa Sports Foundation zeigt, dass die wöchentliche Sportteilnahme in Japan von 23,7 % im Jahr 1992 auf 58,5 % im Jahr 2022 gestiegen ist. Meijis SAVAS-Proteingetränke adressieren diesen Trend[1]Sasakawa Sports Foundation, "Weißbuch über Sport." ssf.or.jp. Im März 2024 brachten sie eine Schokoladengeschmacksvariante auf den Markt, gefolgt von einer 30-Gramm-Proteinoption im September 2024. Diese Trinkfertigprodukte werden als Mahlzeitenersatz vermarktet, insbesondere für vielbeschäftigte Büroangestellte und Senioren, die von Sarkopenie betroffen sind. Die dritte Auflage der Gesundheitsstrategie des japanischen Ministeriums für Gesundheit, Arbeit und Soziales „Gesundes Japan 21” (2024–2035) unterstützt diesen Wandel, indem 51 spezifische Ziele in Bezug auf Ernährung, Bewegung und Prävention chronischer Krankheiten festgelegt werden. Dies bietet indirekte regulatorische Unterstützung für Getränke, die Flüssigkeitszufuhr mit Protein oder Aminosäuren kombinieren. Als Ausdruck dieses Trends erhielten Otsukas Amino Value und Ajinomotos AminoVital, beide mit Aminosäuren angereichert, im Jahr 2024 mehr Regalplatz in Drogerien und Getränkeautomaten in Fitness-Clubs. Gleichzeitig schafft das aktualisierte System der Lebensmittel mit Funktionsangaben der Verbraucherschutzbehörde Herausforderungen für neue Marktteilnehmer. Es verpflichtet zur Meldung von Gesundheitsrisiken ab September 2024 und zur Einhaltung der Guten Herstellungspraxis ab April 2025, bestätigt jedoch auch funktionale Angaben für etablierte Marken.

Gestiegene Teilnahme an organisierten Sportveranstaltungen, Marathons und Fitness-Clubs

Im Jahr 2024 stiegen die Marathon-Anmeldungen in Japans Großstädten im Vergleich zum Vorjahr um 15 %. Dieses Wachstum wurde durch Tokios bevorstehende Ausrichtung der Weltmeisterschaften in der Leichtathletik und der Deaflympics Ende 2025 angetrieben, so der Japanische Leichtathletikverband[2]JAAF, "Japanischer Leichtathletikverband." jaaf.or.jp. Der Anstieg der Marathonteilnahme hat zu einer höheren Nachfrage nach isotonischen und hypotonischen Getränken geführt, insbesondere in Laufmessen und Convenience-Stores in der Nähe von Veranstaltungsorten. Der Fitness-Club-Markt entwickelt sich weiter, wobei Premium-Ketten wie Konami Sports Club und Anytime Fitness auf wohlhabende städtische Kunden abzielen. Unterdessen expandierte chocoZAP, eine günstige Mikro-Fitnessstudio-Kette der RIZAP Group, bis Mitte 2024 auf 1,31 Millionen Mitglieder und 1.755 Standorte und machte Fitness zugänglicher, wodurch neue Möglichkeiten zur Vermarktung von Einzelportion-Proteingetränken entstanden. Im Januar 2025 kooperierte Mizuno mit Minami Shinshu Beer, um PUHAAH

zu launchen, ein alkoholfreies Bier, das zur Erfrischung nach dem Sport entwickelt wurde. Diese Entwicklung unterstreicht, wie Sportausrüstungsmarken ihren Ruf nutzen, um in den Getränkemarkt einzutreten. Kirin stärkte seine Position im Gesundheitswissenschaftssektor durch die Übernahme von Fancl im August 2024 und den Erwerb einer Funktionsgetränkemarke von Kao im Februar 2024. Diese Schritte ermöglichen es Kirin, Sportgetränke mit LC-Plasma einzuführen, einem Milchsäurestamm, der die Immunität unterstützt. LC-Plasma erzielte 2024 einen Umsatz von 24 Milliarden Yen und hat rund 780.000 regelmäßige Nutzer.

Produktinnovation mit natürlichen Inhaltsstoffen

Die Skepsis der Verbraucher gegenüber synthetischen Zusatzstoffen, verbunden mit der wachsenden Beliebtheit botanisch ausgerichteter Getränke, hat Clean-Label-Formulierungen von Nischen-Reformhausregalen in die Mainstream-Konbini-Regale gebracht. Die im August 2024 eingeführte Umami Cola nutzt Koji-Fermentation, um natürliche Süße zu erzeugen, raffinierten Zucker zu ersetzen und botanische Extrakte hinzuzufügen. Im November 2024 erhielt Meijis SAVAS-Linie die Informed-Protein-Zertifizierung, eine Drittpartei-Bestätigung, die die Freiheit von verbotenen Substanzen gewährleistet. Dieser Schritt adressiert direkt ein wesentliches Anliegen von Leistungssportlern, die das Risiko karrierebeendender Sanktionen durch unbeabsichtigte Kontamination tragen, und erweitert damit die Marktattraktivität über Freizeitsportler hinaus. Suntory machte im Oktober 2024 Schlagzeilen mit der Einführung von Bio-Paraxylol-PET-Flaschen, einer bahnbrechenden Technologie, die aus Pflanzenzuckern statt aus Erdöl gewonnen wird. Diese Innovation, die als weltweit erste kommerzielle Anwendung im großen Maßstab gilt, weist eine um 25 % geringere Treibhausgasemission über den Lebenszyklus im Vergleich zu herkömmlichem PET auf. In einem zukunftsweisenden Schritt hat das japanische Ministerium für Wirtschaft, Handel und Industrie im März 2025 vorgeschrieben, dass Getränkeflaschen bis 2030 mindestens 15 % recycelte oder biobasierte Materialien enthalten müssen. Diese Regelung begünstigt frühe Anwender wie Suntory und Otsuka Foods. Bemerkenswert ist, dass Otsuka Foods im Februar 2025 einen Meilenstein erreichte und seine JAVA TEA-Linie mit 100 % recyceltem PET einführte, was zu einer bemerkenswerten Reduzierung der CO2-Emissionen um 63 % führte.

Staatliche Fördermaßnahmen für den Sport

Die japanische Sportagentur stellte ihren Rahmenplan Vision 2025 vor, begleitet von Tokios Ausrichtung der Weltmeisterschaften in der Leichtathletik und der Deaflympics. Dieser Plan stellt Mittel für kommunale Sportanlagen bereit und unterstützt betriebliche Wellness-Programme, was die Nachfrage nach Hydratationsprodukten in öffentlichen Fitnessstudios und betrieblichen Sportzentren erhöht. Im September 2024 wurde Otsuka Pharmaceutical zum offiziellen Sportgetränke-Sponsor der Weltmeisterschaften in der Leichtathletik Tokio 25 ernannt. Das Unternehmen installierte 500 Marken-Hydratationsstationen im Olympiastadion und in Trainingseinrichtungen und schuf während der Veranstaltung rund 2 Millionen Verbraucherkontakte. Die Initiative „Tokio Vision 2025” der Tokioter Metropolitanregierung zielt darauf ab, den Anteil der Bewohner, die wöchentlich körperlich aktiv sind, von 58,5 % im Jahr 2022 auf 70 % bis Ende 2025 zu erhöhen[3]Tokioter Metropolitanregierung, "Tokioter Metropolitanregierung – Vision 2025." metro.tokyo.lg.jp. Dieses Ziel hat zu Partnerschaften zwischen Getränkeunternehmen und lokalen Behörden geführt, um Sportgetränke für Veranstaltungen wie kommunale Marathons und Schulsportfeste gemeinsam zu vermarkten. Im Haushaltsjahr 2024 plant Kirins Gesundheitswissenschaftssparte, staatliche Wellness-Subventionen zu nutzen, um ihre mit LC-Plasma angereicherten Getränke als Präventionsgesundheitsprodukte zu vermarkten. Diese Getränke kommen für eine Unternehmenserstattung im Rahmen von Japans System zur spezifischen Gesundheitsuntersuchung in Betracht.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitliche Bedenken hinsichtlich des hohen Zuckergehalts | -0.3% | National, mit verstärkter Prüfung in städtischen Gebieten infolge der Leitlinien des Ministeriums für Gesundheit, Arbeit und Soziales | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen bei Inhaltsstoffen | -0.2% | National, mit strengerer Durchsetzung funktionaler Angaben im Rahmen des überarbeiteten Systems für Lebensmittel mit Funktionsangaben | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch traditionelle Getränke | -0.4% | National, am stärksten in ländlichen Präfekturen mit fest verankertem Teekonsum | Langfristig (≥ 4 Jahre) |

| Herausforderungen in der Lieferkette und im Vertrieb | -0.2% | National, besonders ausgeprägt in abgelegenen Präfekturen mit begrenzter Kühlketten-Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitliche Bedenken hinsichtlich des hohen Zuckergehalts

Im April 2025 nahm Coca-Cola die erste wesentliche Änderung an Aquarius seit 20 Jahren vor. Die Neuformulierung reduzierte den Kaloriengehalt von 95 auf 90 pro Flasche und erhöhte den Kaliumgehalt von 8 auf 9 mg pro 100 ml. Diese Änderung war eine Reaktion auf die Bedenken der Verbraucher gegenüber zuckerhaltigen Sportgetränken, die typischerweise 19 Gramm Zucker pro 500 ml enthalten, was fast fünf Teelöffeln entspricht. Das japanische Ministerium für Gesundheit, Arbeit und Soziales hat im Rahmen seiner Initiative „Gesundes Japan” ein nationales Ziel zur Reduzierung der täglichen Zuckeraufnahme festgelegt. Obwohl es keine spezifischen Grenzwerte für Getränke gibt, hat dieses Ziel zur Einführung von mehr zuckerfreien Optionen auf dem Markt geführt. So wuchs beispielsweise Kirins zuckerfreie Hyoketsu-Serie im Jahr 2023 um rund 30 % im Jahresvergleich, was zeigt, dass Verbraucher bereit sind, gesündere Optionen zu wählen, wenn Produkte funktionale Inhaltsstoffe wie Elektrolyte und Aminosäuren hervorheben. Im November 2024 erhöhte Monster Energy seinen Preis von 205 Yen auf 230 Yen, ein Anstieg von 5 %. Dies war auf die höheren Kosten alternativer Süßungsmittel wie Acesulfam K und Stevia zurückzuführen, die 2–3 Mal teurer sind als Hochfructose-Maissirup, aber notwendig sind, um Clean-Label-Standards zu erfüllen. Darüber hinaus aktualisierte die Verbraucherschutzbehörde im August 2024 das System der Lebensmittel mit Funktionsangaben. Die neuen Regeln verpflichten Unternehmen, gesundheitliche Risiken innerhalb von 15 Tagen nach Entdeckung zu melden, was das Risiko für Marken erhöht, die Hydratationsvorteile übertreiben oder den Zuckergehalt untertreiben.

Wettbewerb durch traditionelle Getränke

Im Jahr 2024 führte grüner Tee die Kaltgetränkekäufe in Convenience-Stores an und entsprach laut dem Japanischen Erfrischungsgetränkeverband fast dem doppelten gemeinsamen Marktanteil von 14 % der kohlensäurehaltigen Getränke und Sportgetränke. Dies spiegelt Japans ausgeprägte kulturelle Vorliebe für Tee als gängige Flüssigkeitsquelle wider. Marken wie Suntory und Ito En haben diesen Trend genutzt, indem sie ihre ungesüßten Teelinien als kalorienfreie Optionen bewerben. Diese Tees profitieren von ihren antioxidativen Eigenschaften, ohne funktionale Angaben machen zu müssen, die im Rahmen des überarbeiteten japanischen Systems für Lebensmittel mit Funktionsangaben strengeren Regelungen unterliegen. Darüber hinaus kann traditioneller Tee bei Raumtemperatur konsumiert werden, was die Notwendigkeit einer Kühllagerung entfällt. Dies senkt die Kosten und ermöglicht Einzelhandelspreise, die 10–15 % unter denen gekühlter Sportgetränke liegen, was für preissensible ländliche Verbraucher wichtig ist. Im Oktober 2024 ergab eine Studie von Asahi Soft Drinks, dass kaltes Kohlensäurewasser den Blutdruck vorübergehend erhöhen und die Stimmung nach dem Sport verbessern kann. Dies positioniert Sprudelwasser als kalorienfreie Hydratationsoption und diversifiziert den Sportgetränkemarkt weiter.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Softdrink-Typ: Proteinsegment fordert Dominanz isotonischer Getränke heraus

Im Jahr 2025 hatten isotonische Getränke einen Marktanteil von 51,02 % am japanischen Sportgetränkemarkt, eine Dominanz, die auf Otsukas Pocari Sweat und Coca-Colas Aquarius zurückzuführen ist. Diese Marken setzen Osmolalitäts-Benchmarks – ausgerichtet am Blutplasma bei etwa 280–300 mOsm/kg – um die Aufnahme bei moderater körperlicher Betätigung zu verbessern. Im April 2025 wurde Coca-Colas Aquarius neu formuliert, wobei der Kaloriengehalt von 95 auf 90 pro Flasche gesenkt, der Kaliumgehalt von 8 auf 9 mg pro 100 ml erhöht und mehr Acesulfam-K-Süßungsmittel für einen verfeinerten Geschmack hinzugefügt wurde. Dieser Schritt unterstreicht Coca-Colas Strategie, seinen Marktanteil gegen aufkommende zuckerfreie Wettbewerber zu schützen und dabei gleichzeitig seine treuen Fans isotonischer Süßgetränke zu halten. Otsuka festigte seine isotonische Dominanz durch die im September 2024 angekündigte Sponsorschaft der Weltmeisterschaften in der Leichtathletik Tokio 25 mit 500 Marken-Pocari-Sweat-Hydratationsstationen. Obwohl der Wert des isotonischen Segments stark gestiegen ist, was größtenteils auf die Premiumisierung durch funktionale Zusätze wie Aminosäuren und Vitamine zurückzuführen ist, hat das Volumenwachstum stagniert, was eine Reifungsphase signalisiert.

Proteinbasierte Sportgetränke sind auf dem Weg, bis 2031 mit einer CAGR von 4,83 % zu wachsen und damit alle anderen Softdrink-Kategorien zu übertreffen. Dieser Aufschwung wird größtenteils durch Meijis SAVAS und Morinaga Weider-Marken angetrieben, die beide im November 2024 die Informed-Protein-Zertifizierung erhalten haben, eine entscheidende Drittpartei-Bestätigung für Leistungssportler. Im September 2024 führte Meiji eine 30-Gramm-Proteinvariante von SAVAS ein, die auf die Prävention von Sarkopenie bei Japans alternder Bevölkerungsgruppe abzielt. Bemerkenswert ist, dass im Jahr 2023 29 % der japanischen Bevölkerung 65 Jahre oder älter waren, mit Prognosen, die auf einen Anstieg auf 33,9 % bis 2038 hinweisen. Diese strategische Positionierung stellt das Getränk eher als Mahlzeitenersatz dar denn als bloßes Erholungsmittel nach dem Sport. Hypotonische Getränke mit Osmolalitätswerten unter 280 mOsm/kg richten sich an Ausdauersportler, die eine schnelle Magenentleerung anstreben. Ihre Marktpräsenz bleibt jedoch aufgrund unzureichender Markteninvestitionen begrenzt. Hypertonische Getränke hingegen, die die 300-mOsm/kg-Marke überschreiten, sind hauptsächlich für die Erholung nach dem Training vorgesehen. Sie kämpfen jedoch mit Herausforderungen durch eine wachsende Verbraucherpräferenz für kalorienärmere Alternativen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Verpackungstyp: Premiumisierung durch Glas übertrifft die Allgegenwart von PET

Im Jahr 2025 entfielen PET-Flaschen auf 53,74 % des japanischen Sportgetränkemarkts. Diese Dominanz wird durch Japans weitreichendes Netz von rund 2,64 Millionen Getränkeautomaten gestützt, grob einem Automaten für je 30 Personen. PET-Flaschen werden aufgrund ihres leichten Designs und ihrer Bruchfestigkeit bevorzugt. Im Oktober 2024 führte Toyo Seikan eine 500-ml-Coca-Cola-Flasche aus vollständig recyceltem PET ein, die lediglich 21 Gramm wiegt und damit die leichteste in Japan ist. Diese Innovation zeigt, wie Unternehmen Nachhaltigkeit in den Fokus rücken, um umweltbewusste städtische Verbraucher anzusprechen. Ebenso brachte Suntory im November 2024 45 Millionen Bio-Paraxylol-PET-Flaschen auf den Markt, die ersten kommerziellen Flaschen im großen Maßstab aus Pflanzenzuckern statt aus Erdöl. Diese Flaschen reduzieren die Treibhausgasemissionen über den Lebenszyklus um 25 % und positionieren Suntory vor der vom japanischen Ministerium für Wirtschaft, Handel und Industrie vorgeschlagenen Regelung vom März 2025, die bis 2030 mindestens 15 % recycelte oder biobasierte Materialien in Getränkeflaschen vorschreibt.

Glasflaschen werden voraussichtlich bis 2031 mit einer CAGR von 5,2 % wachsen, dem schnellsten Wachstum unter allen Verpackungstypen. Premium-Sportgetränke setzen zunehmend auf Glas, um Reinheit zu vermitteln und einen Preisaufschlag von 20–30 % gegenüber PET-Flaschen zu rechtfertigen. Kirins Marke Ice, die Glasverpackungen nutzt, um die Reduzierung von Lebensmittelabfällen zu fördern, zielt darauf ab, bis 2027 jährlich 150 Tonnen Abfall zu reduzieren. Dies zeigt, wie Nachhaltigkeitsargumente im Zusammenhang mit Verpackungen dazu beitragen können, Hydratationsprodukte in einem wettbewerbsintensiven Markt zu differenzieren. Metalldosen, die üblicherweise für Energydrinks von Marken wie Red Bull und Monster verwendet werden, haben im Sportgetränkemarkt eine begrenzte Verwendung. Verbraucher assoziieren Aluminiumdosen häufig mit kohlensäurehaltigen Getränken und nicht mit isotonischen Getränken. Aseptikverpackungen, wie Tetra-Pak-Kartons, bleiben für Sportgetränke eine Nischenoption, da Verbraucher Kartons immer noch als für Saft oder Milch geeignet betrachten, nicht für Funktionsgetränke.

Nach Vertriebskanal: Online-Handel gewinnt an Bedeutung, während Konbini-Markt gesättigt ist

Im Jahr 2025 hielten Supermärkte und Verbrauchermärkte einen Marktanteil von 58,88 % am japanischen Sportgetränkemarkt. Diese Einzelhändler profitierten von Mengenrabattvorteilen und prominenten Endkappen-Displays, insbesondere im Sommer, wenn der Bedarf an Flüssigkeitszufuhr stieg. Große Ketten wie Aeon und Ito-Yokado boten exklusive Packungsgrößen an, wie z. B. 12-Flaschen-Mehrpacks, die in Convenience-Stores nicht erhältlich waren. Dieser Ansatz sprach Haushalte und Sportteams an, die sich auf die Saison vorbereiteten. Im Juni 2024 führte Seven-Eleven eine Eigenmarkenversion von Aquarius ein, die 10–15 % günstiger als Coca-Colas Markenprodukt war. Dieser Schritt verdeutlichte die wachsende Präsenz von Einzelhändlern im Sportgetränkemarkt und erhöhte den Druck auf die Margen der Hersteller, da diese stark auf Supermarktverkäufe angewiesen sind.

Der Online-Einzelhandel wächst bis 2031 mit einer CAGR von 4,31 % und ist damit der am schnellsten wachsende Vertriebskanal. Dieses Wachstum wird durch Abonnementdienste angetrieben, die Proteingetränke und Elektrolytpulver direkt an Verbraucher liefern und den aufwändigen Transport schwerer Flaschen aus den Geschäften überflüssig machen. LIFEDRINK COMPANYs ZAO SODA, das in der Rakuten-Getränkekategorie drei aufeinanderfolgende Jahre bis 2024 auf Platz eins rangierte, zeigt, wie Direct-to-Consumer-Marken Marktanteile gewinnen können. Diese Marken bieten individuelle Optionen an, wie koffeinfreie oder elektrolytreiche Varianten, die für Massenanbieter nicht kosteneffizient zu führen sind. Convenience-Stores mit rund 58.000 Standorten landesweit und einem Beitrag von 18 % der Lebensmittel- und Getränkeumsätze bleiben wichtig für Impulskäufe. Allerdings hat sich die Besuchshäufigkeit stabilisiert, wobei 40 % der Verbraucher 2–3 Mal pro Woche und 27 % 4–5 Mal pro Woche einkaufen, was wenig Spielraum für weiteres Wachstum in dieser Kategorie lässt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

In Japan dominieren städtische Zentren wie Tokio, Osaka und Nagoya den Konsum von Premium-Proteingetränken und funktionalen isotonischen Varianten. Im Gegensatz dazu bevorzugen ländliche Präfekturen preiswerte PET-Flaschen, die typischerweise über landwirtschaftliche Genossenschaften und regionale Supermärkte vertrieben werden. Die Initiative „Vision 2025” der Tokioter Metropolitanregierung zielt darauf ab, den Anteil der Bewohner, die wöchentlich körperlich aktiv sind, von 58,5 % im Jahr 2022 auf 70 % bis 2025 zu steigern. Dies hat zu Kooperationen zwischen Getränkeunternehmen und lokalen Behörden geführt, die Sportgetränke für kommunale Marathons und Schulsportfeste gemeinsam vermarkten. Otsukas Strategie zeigt sich in der Eröffnung einer Produktionsstätte in Vietnam im April 2025, die primär auf den Export nach Südostasien ausgerichtet ist. Der Schritt zielt jedoch auch darauf ab, die Lieferketten für den heimischen japanischen Markt zu diversifizieren und die Fertigung über den Hauptsitz in Tokushima hinaus zu streuen.

Die Konsummuster in Japan zeigen deutliche Kontraste. In Hokkaido fördert das kältere Klima eine ganzjährige Nachfrage nach heißen Getränken aus Automaten. Dies begrenzt den Verkauf von Sportgetränken auf die Sommermonate und Innen-Fitnesseinrichtungen. Im Gegensatz dazu gewährleistet Okinawas subtropisches Klima ganzjährige Verkäufe isotonischer Getränke. Bemerkenswert ist, dass Convenience-Stores in der Nähe von Stränden und Wanderwegen in Okinawa Sportgetränkeeinnahmen berichten, die 30–40 % über dem nationalen Durchschnitt liegen. Die Initiative „Sport im Leben” der japanischen Sportagentur, die bis 2030 eine 65-prozentige wöchentliche Sportteilnahme anstrebt, stellt Mittel für ländliche Präfekturen bereit. Dies soll Alterungstrends und Entvölkerung entgegenwirken und bietet Marken die Möglichkeit, Sportgetränke als Präventionsgesundheitsmittel zu vermarkten, die potenziell für kommunale Wellness-Subventionen in Frage kommen. Kirins strategische Übernahme von Fancl im August 2024 in Verbindung mit seinem KI-gesteuerten, bestandsoptimierten Getränkeautomatennetz (dem Vendy-System) positioniert das Unternehmen zur Berücksichtigung regionaler Präferenzen. Dazu gehört die Förderung proteinreicherer Varianten in alternden ländlichen Gebieten und zuckerfreier Optionen in städtischen Zentren, die Gesundheit priorisieren.

Während die dritte Auflage der Gesundheitsstrategie „Gesundes Japan 21” des japanischen Ministeriums für Gesundheit, Arbeit und Soziales (2024–2035) einen nationalen Standard für Ernährungs- und Bewegungsziele festlegt, haben die Präfekturregierungen die Autonomie, diese Richtlinien umzusetzen. Dies hat zu einer inkonsistenten Durchsetzung der Vorderseitenkennzeichnung und der Zuckergehaltsangaben in den verschiedenen Regionen geführt. Die Verbraucherschutzbehörde hat im August 2024 das System der Lebensmittel mit Funktionsangaben aktualisiert. Ab September 2024 wird die Meldung von Gesundheitsrisiken obligatorisch, gefolgt von der Einhaltung der Guten Herstellungspraxis im April 2025. Obwohl diese Regelungen landesweit gelten, stellen sie eine erhebliche Herausforderung für kleinere regionale Marken dar, denen die Compliance-Infrastruktur von Branchengrößen wie Otsuka und Suntory fehlt. Die Synergie zwischen Großveranstaltungen und regionalen Initiativen hervorhebend, leiten Coca-Cola Japan und Suntory eine Flasche-zu-Flasche-Recyclinginitiative auf der EXPO 2025 Osaka. Diese Initiative, die von April bis Oktober 2025 läuft, zeigt, wie lokale Nachhaltigkeitsbemühungen nationale Strahlkraft gewinnen können.

Wettbewerbslandschaft

Der japanische Sportgetränkemarkt ist mäßig konzentriert, wobei einige gut etablierte Getränkehersteller die Kategorie anführen. Diese Unternehmen stützen sich auf starke Markenbekanntheit, landesweiten Vertrieb und kontinuierliche Produktinnovation, um ihre Position zu halten. Sie konzentrieren sich auf die Entwicklung elektrolytausgewogener, zuckerarmer und funktionaler Getränke, die sowohl für die tägliche Flüssigkeitszufuhr als auch für sportliche Leistungen konzipiert sind. Ihre Partnerschaften mit Einzelhandelsketten, Sportverbänden und Getränkeautomatennetzen stärken ihre Sichtbarkeit und Zugänglichkeit und festigen ihren Markteinfluss.

Um wettbewerbsfähig zu bleiben, konzentrieren sich die wichtigsten Marktteilnehmer auf Strategien wie die Ausweitung ihrer Aktivitäten, die Einführung neuer Produkte und Innovationen. Sie entwickeln einzigartige Produkte durch den Einsatz natürlich gewonnener Inhaltsstoffe und Zusatzstoffe. Zu den großen Unternehmen im japanischen Sportgetränkemarkt gehören Otsuka Pharmaceutical Co., Ltd., The Coca-Cola Company, Suntory Holdings Limited, The Asahi Group Holdings, Ltd. und Otemon Co., Ltd.

In Bezug auf Technologie hat Kirin das Vendy-KI-System auf 180.000 Getränkeautomaten implementiert. Dieses System prognostiziert die Nachfrage basierend auf Faktoren wie Wetter, Besuchsaufkommen und lokalen Veranstaltungen und reduziert Lieferengpässe um 15–20 %. Suntory führte im Oktober 2024 Bio-Paraxylol-PET-Flaschen aus Pflanzenzuckern ein, die mithilfe eines firmeneigenen Fermentationsprozesses hergestellt werden. Diese Innovation ist die erste ihrer Art im kommerziellen Maßstab und positioniert das Unternehmen vor der Anforderung des japanischen Ministeriums für Wirtschaft, Handel und Industrie vom März 2025, wonach Getränkeflaschen bis 2030 mindestens 15 % recycelte oder biobasierte Materialien enthalten müssen.

Marktführer der japanischen Sportgetränkebranche

Otsuka Pharmaceutical Co., Ltd.

The Coca-Cola Company

Suntory Holdings Limited

The Asahi Group Holdings, Ltd.

Otemon Co., Ltd (Taisho)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Kaneka Corporation hat ein neues Produkt namens „MITASU Plain” eingeführt, ein Proteingetränk, das in Zusammenarbeit mit LAVA, einer Hot-Yoga-Studio-Gruppe, die von LAVA International, Inc. betrieben wird, entwickelt wurde. Die Marke positioniert sich als natürliches Produkt, hergestellt aus einfachen Zutaten wie Sojabohnen, Rübenzucker und Inulin.

- September 2024: Otsuka Pharmaceutical Factory, Inc. hat seine Reihe an oralen Rehydratationslösungen OS-1® erweitert, mit der Einführung von OS-1 Jelly Apfelgeschmack 200g. Laut der Marke ist OS-1 Jelly Apfelgeschmack ein Produkt mit denselben Konzentrationen an Inhaltsstoffen, die an der Wasser- und Elektrolytauffüllungswirkung beteiligt sind, wie die orale Rehydratationslösung OS-1.

- April 2023: Kirin hat sein erstes Sportnahrungsgetränk mit Lebensmittel-mit-Funktionsangaben-Zertifizierung eingeführt, das Vorteile für die Immungesundheit bietet, um den Anforderungen aktiver Verbraucher gerecht zu werden, die nach multifunktionalen Produkten suchen.

Berichtsumfang des japanischen Sportgetränkemarkts

Der japanische Sportgetränkemarkt ist nach Verpackung und Vertriebskanal segmentiert. Nach Verpackung ist der Markt in PET-Flaschen, Dosen und sonstige unterteilt. Nach Vertriebskanal ist der Markt in Supermärkte/Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und sonstige Kanäle segmentiert.

| Elektrolytangereichertes Wasser |

| Hypertonisch |

| Hypotonisch |

| Isotonisch |

| Proteinbasierte Sportgetränke |

| Aseptikverpackungen |

| Glasflaschen |

| Metalldosen |

| PET-Flaschen |

| Sonstige |

| Convenience-Stores |

| Online-Einzelhandel |

| Fachgeschäfte |

| Supermarkt/Verbrauchermarkt |

| Sonstige |

| Softdrink-Typ | Elektrolytangereichertes Wasser |

| Hypertonisch | |

| Hypotonisch | |

| Isotonisch | |

| Proteinbasierte Sportgetränke | |

| Verpackungstyp | Aseptikverpackungen |

| Glasflaschen | |

| Metalldosen | |

| PET-Flaschen | |

| Sonstige | |

| Vertriebskanal | Convenience-Stores |

| Online-Einzelhandel | |

| Fachgeschäfte | |

| Supermarkt/Verbrauchermarkt | |

| Sonstige |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Sportgetränkemarkt im Jahr 2026?

Der Markt hat im Jahr 2026 einen Wert von 1,97 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 2,29 Milliarden USD erreichen.

Welcher Getränketyp wächst im japanischen Sportsegment am schnellsten?

Proteinbasierte Trinkfertigprodukte wachsen mit einer CAGR von 4,83 % und übertreffen damit isotonische Standardprodukte.

Welcher Kanal verzeichnet das höchste Wachstum beim Vertrieb von Sportgetränken?

Der Online-Einzelhandel führt mit einer CAGR von 4,31 % dank Abonnements, die die Sättigung des Konbini-Markts umgehen.

Wie beeinflussen japanische Regulierungsbehörden die Formulierung von Sportgetränken?

Die Ziele zur Zuckerreduzierung im Rahmen von „Gesundes Japan 21” und die strengeren Regeln für Lebensmittel mit Funktionsangaben drängen Marken zu zuckerärmeren und vollständig dokumentierten funktionalen Inhaltsstoffen.

Seite zuletzt aktualisiert am: