Mehrschicht Varistor Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

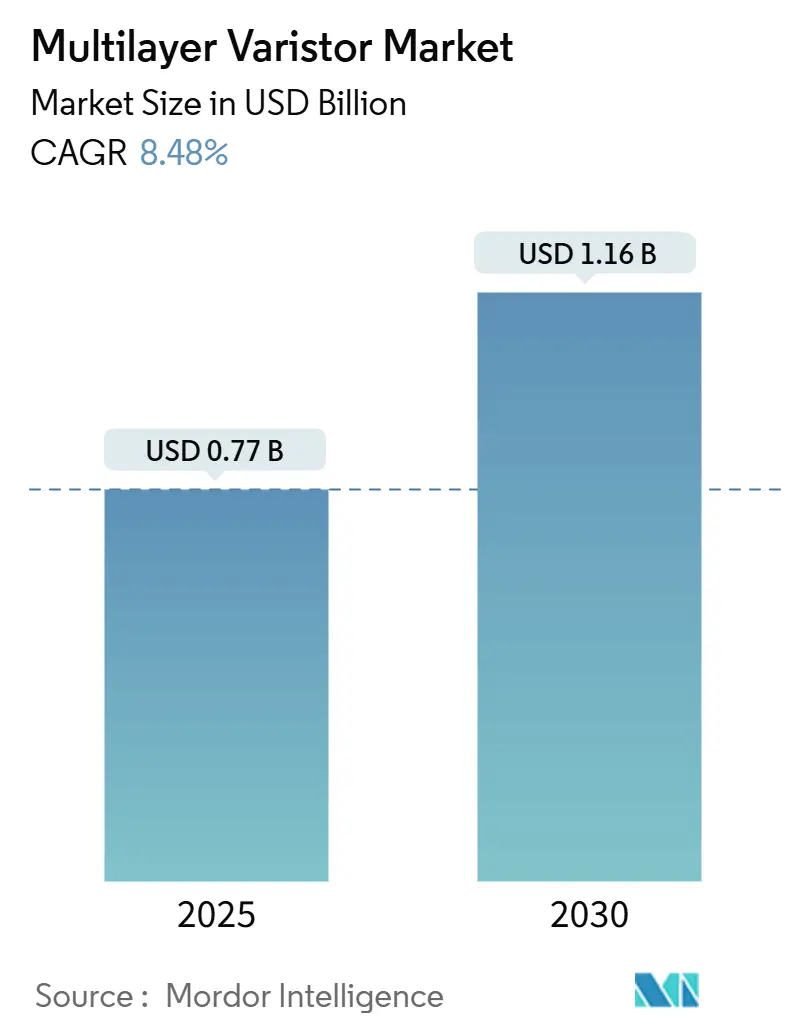

| Marktgröße (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2030) | 1.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.48% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mehrschicht Varistor Marktanalyse von Mordor Intelligence

Die Größe des Mehrschicht Varistor Marktes wird im Jahr 2025 auf USD 0,77 Milliarden geschätzt und soll bis 2030 USD 1,16 Milliarden erreichen, was einer CAGR von 8,48 % entspricht. Die robuste Nachfrage kommt von 5G-Makrozellen-Deployments, Domänensteuergeräten für batterieelektrische Fahrzeuge (BEV) und Edge-Computing-Gateways, die alle hochdichte Überspannungsunterdrückung integrieren. Die Fähigkeit von Mehrschichtarchitekturen, Dutzende von Keramikschichten in Abmessungen unter einem Millimeter zu verdichten, ermöglicht es Entwicklern, Hochgeschwindigkeitsschaltkreise zu schützen, ohne Platinenplatz zu opfern, und hebt sie damit von herkömmlichen Scheibenbauelementen ab. Mittelspannungsteile verankern weiterhin industrielle und Telekommunikationsdesigns, während Niederspannungsvarianten im Bereich der Wearables zunehmen, wo dauerhaft aktive Funkmodule das Risiko elektrostatischer Entladungen (ESD) erhöhen. Chip-Arrays, die viele Varistorelemente in einem einzigen Gehäuse kombinieren, entwickeln sich am schnellsten, da Automobilprogramme nun arraybasierte Schutzlösungen für Ethernet-Backbones und Sensorfusionsmodule vorschreiben. Die Wettbewerbsintensität bleibt hoch: Japanische Marktführer kontrollieren Keramikpulver und Patente, während chinesische Wettbewerber niedrigere Arbeitskosten nutzen, um Standardprodukte zu bestreiten. Zusammen erzeugen diese Kräfte dauerhaften Rückenwind für den Mehrschicht Varistor Markt, da die Schaltkreisdichten zunehmen und die regulatorischen Standards strenger werden.

Wichtigste Erkenntnisse des Berichts

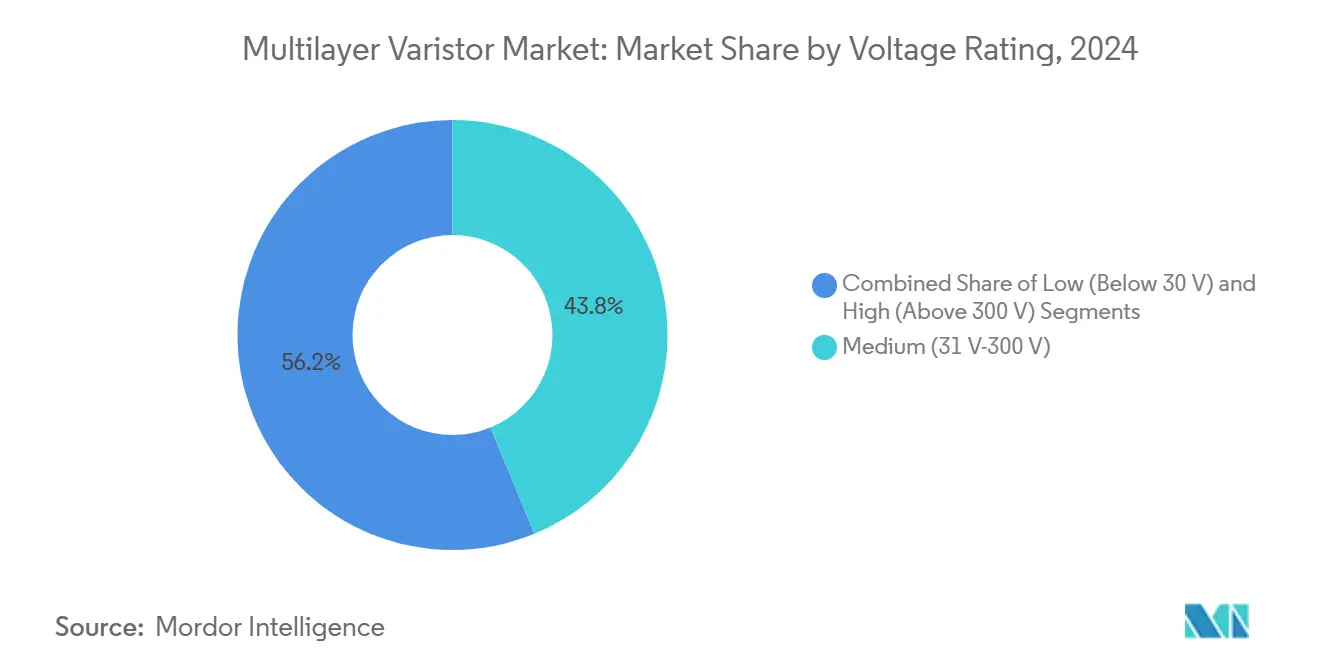

- Nach Spannungsbewertung entfiel auf das mittlere Band im Jahr 2024 ein Marktanteil von 43,78 % am Mehrschicht Varistor Markt, während das Niederspannungssegment bis 2030 voraussichtlich mit einer CAGR von 9,23 % wachsen wird.

- Nach Gehäusetyp führten Oberflächenmontagebauteile mit einem Marktanteil von 48,19 % am Mehrschicht Varistor Markt im Jahr 2024, während Chip-Arrays bis 2030 voraussichtlich mit einer CAGR von 9,19 % wachsen werden.

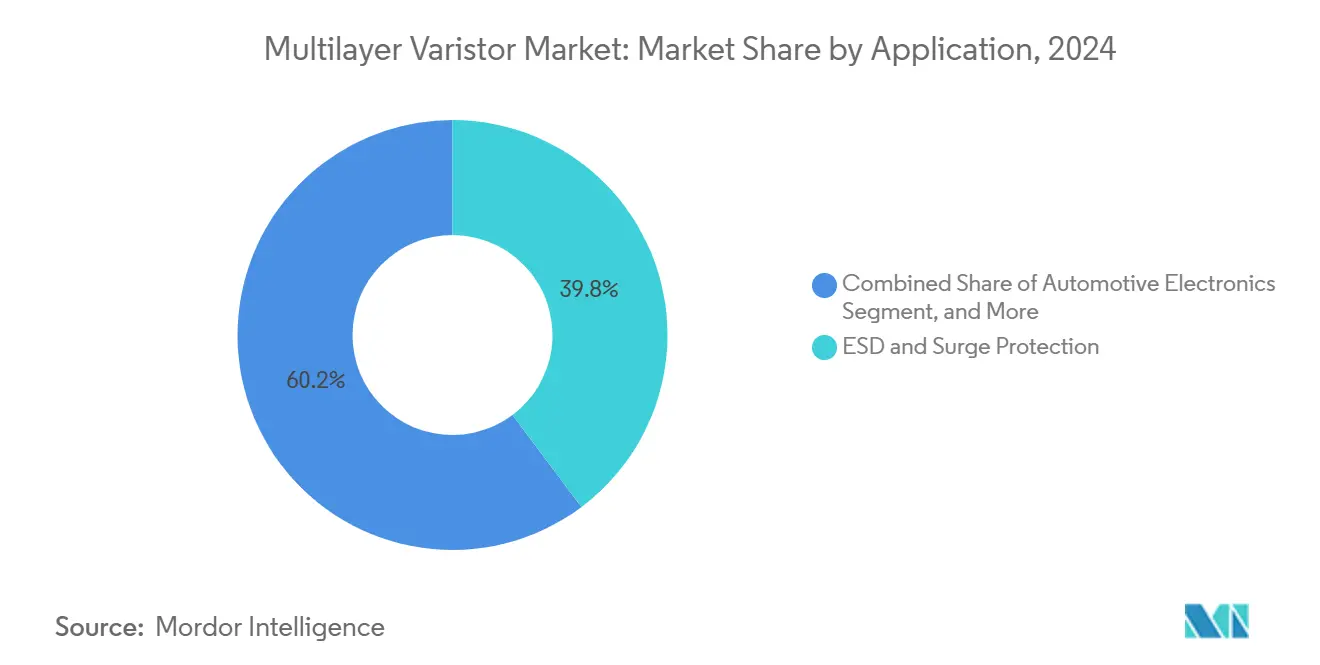

- Nach Anwendung entfielen auf ESD- und Überspannungsschutz im Jahr 2024 39,76 % des Marktanteils am Mehrschicht Varistor Markt; Automobilelektronik wird im Zeitraum 2025–2030 voraussichtlich die höchste CAGR von 9,31 % verzeichnen.

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2024 einen Anteil von 42,67 %; der Automobilsektor wird jedoch voraussichtlich bis 2030 mit einer CAGR von 9,37 % expandieren.

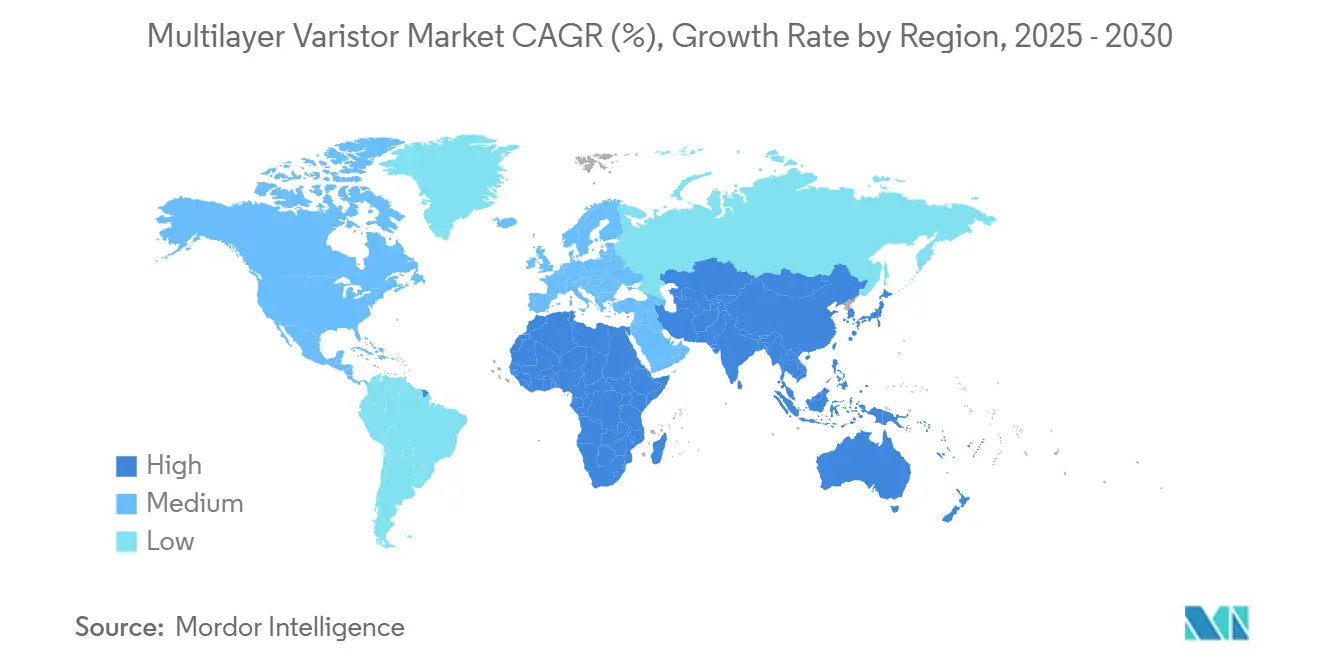

- Nach Geografie sicherte sich der asiatisch-pazifische Raum 49,76 % des Umsatzes im Jahr 2024, während der Nahe Osten bis 2030 voraussichtlich eine CAGR von 9,44 % erzielen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mehrschicht Varistor Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Ausbau der 5G-Infrastruktur | +1.8% | Global, mit dem asiatisch-pazifischen Raum und Nordamerika als führende Regionen bei der Deploymentdichte | Mittelfristig (2–4 Jahre) |

| Zunehmende Bordelektronik in Elektrofahrzeugen | +2.1% | Nordamerika, Europa, China | Langfristig (≥4 Jahre) |

| Anstieg von IoT-Edge-Geräten mit Bedarf an Überspannungsschutz | +1.5% | Deutschland, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Netzstabilitätsausrüstung | +1.2% | Naher Osten, Südamerika, Indien | Langfristig (≥4 Jahre) |

| Miniaturisierungstrend in der Wearable-Elektronik | +0.9% | Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤2 Jahre) |

| Einführung von SiC- und GaN-Leistungsbauelementen als Treiber für periphere Schutzkomponenten | +1.4% | Globale Automobil- und Erneuerbare-Energien-Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigter Ausbau der 5G-Infrastruktur

Telekommunikationsbetreiber aktivierten im Jahr 2024 mehr als 1,7 Millionen 5G-Basisstationen, und jede Makrozelle kann bis zu 16 Remote-Radio-Heads beherbergen, die anfällig für blitzinduzierte Überspannungen von mehr als 2 kV sind. Mehrschicht Varistoren mit einer Nennspannung von 275 V–300 V werden eingesetzt, da ihre Kapazität von über 50 pF Signalverluste bei Gigahertz-Frequenzen verhindert. Open-RAN-Architekturen fragmentieren die Ausrüstung weiter in verteilte Einheiten und vervielfachen damit die Anzahl der lokalen Schutzpunkte. Die obligatorische Einhaltung der IEC 61000-4-5 gewährleistet eine wiederkehrende Nachfrage nach diesen Bauelementen, da Netzbetreiber ihre Netze verdichten, um Latenzzeiten unter 100 ms zu erreichen.[1]Internationale Elektrotechnische Kommission, "IEC 61000-4-5," webstore.iec.ch

Zunehmende Bordelektronik in Elektrofahrzeugen

BEVs enthalten mittlerweile einen Halbleiterinhalt von rund USD 1.200 pro Einheit, was einem Anstieg von 26 % gegenüber 2022 entspricht. Jeder Traktionswechselrichter und jeder Hochspannungs-DC-DC-Wandler integriert Mehrschicht Varistoren in Gate-Treiberschaltkreisen, um Spannungsspitzen von 1.500 V zu dämpfen, die in weniger als 10 ns auftreten. Automobilgerechte Teile müssen 2.000 Temperaturzyklen zwischen -40 °C und 150 °C standhalten, wie in AEC-Q200 festgelegt, was den Kreis qualifizierter Lieferanten einschränkt.[2]Internationale Organisation für Normung, "ISO 26262," iso.org Europäische Sicherheitsvorschriften, die fortschrittliche Fahrerassistenzfunktionen vorschreiben, erhöhen die Varistoranzahl pro Fahrzeug und stärken den Mehrschicht Varistor Markt.

Anstieg von IoT-Edge-Geräten mit Bedarf an Überspannungsschutz

Industrielle IoT-Deployments überstiegen im Jahr 2024 14,2 Milliarden Knoten. Edge-Controller befinden sich neben Motoren und Magnetventilen, die wiederkehrende Transienten erzeugen, weshalb Entwickler 24-V–48-V-Mehrschicht Varistoren auf Sensorplatinen einbauen, um die Haltbarkeitsrichtlinien der IEC 61131-2 zu erfüllen. Der Aufstieg von Single-Pair-Ethernet (IEEE 802.3cg) vereint Strom und Daten über dasselbe verdrillte Paar und verschärft den Bedarf an asymmetrischen Klemmungslösungen.[3]IEEE Standards Association, "IEEE 802.3cg-2019," standards.ieee.org

Einführung von SiC- und GaN-Leistungsbauelementen als Treiber für periphere Schutzkomponenten

Die Lieferungen von Siliziumkarbid- und Galliumnitrid-Leistungshalbleitern stiegen im Jahr 2024 um 38 % gegenüber dem Vorjahr auf 45 Millionen Einheiten. Ihr hohes dv/dt-Schalten erzeugt Gate-Oxid-Bedrohungen, die Mehrschicht Varistoren mit einer Nennspannung von 30 V–50 V nun innerhalb von Leistungsmodulen bewältigen. Führende Lieferanten haben Patente auf Niedrigkapazitäts-Stacks mit einer Kapazität unter 10 pF angemeldet, um Gate-Ladungseinbußen zu vermeiden, was den Schwung hinter dem Mehrschicht Varistor Markt unterstreicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen bei hochreinen ZnO-Pulvern | -0.7% | Global, akut in von China abhängigen Lieferketten | Kurzfristig (≤2 Jahre) |

| Zunehmender Wettbewerb durch TVS-Dioden in Niederspannungsdesigns | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmender Preiswettbewerb in verbraucherseitigen Segmenten | -0.5% | Asiatisch-pazifischer Raum und globale Unterhaltungselektronik-Zentren | Kurzfristig (≤2 Jahre) |

| Langwierige Qualifizierungszyklen in der Automobil- und Industriebranche | -0.4% | Global, mit Schwerpunkt auf Nordamerika und Europa | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen bei hochreinen ZnO-Pulvern

Umweltprüfungen führten im Jahr 2024 zur Schließung von 12 sekundären Zinkschmelzen in China, was die Spotpreise für varistorgerechtes ZnO um 18 % in die Höhe trieb. Alternative Versorgungsquellen in Australien und Peru erfordern zusätzliche Kalzinierungsschritte, was die Kosten erhöht und die Reaktionszeiten verlangsamt. Der Versuch, Rohstoffe geringerer Reinheit zu verwenden, reduziert die Energieabsorptionsfähigkeit um bis zu 20 % und gefährdet die Einhaltung der IEC 61051-1. Begrenzte Neukapazitäten werden dieses Hemmnis bis 2026 aktiv halten.

Zunehmender Wettbewerb durch TVS-Dioden in Niederspannungsdesigns

Transiente Spannungsunterdrückerdioden haben im Jahr 2024 bereits 28 % der Nachfrage nach Niederspannungs-Schaltkreisschutz übernommen. Ihre Pikosekunden-Klemmung übertrifft Varistoren um eine Größenordnung, was sie für Hochfrequenz-USB-Power-Delivery- und GaN-Ladegerätdesigns attraktiv macht. Die Preisunterschiede verringerten sich auf unter USD 0,05 pro Einheit, was Varistorlieferanten zwingt, Hybrid-Arrays zu entwickeln, die die Stücklisten um rund 25 % erhöhen. Der Wettbewerbsdruck ist in der Unterhaltungselektronik am stärksten ausgeprägt, wo Erneuerungszyklen kurz und die Preissensitivität hoch ist.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spannungsbewertung: Niederspannungssegment profitiert von der Verbreitung von Wearables

Das mittlere Band behielt im Jahr 2024 einen Anteil von 43,78 %, was den fest verankerten Einsatz auf 48-V- und 120-V-Schienen widerspiegelt. Das Niederspannungssegment beschleunigt sich jedoch mit einer CAGR von 9,23 %, da vernetzte Wearables mehr Funkmodule und Sensoren integrieren und die Größe des Mehrschicht Varistor Marktes für Teile mit ≤30 V von Jahr zu Jahr steigt. Entwickler legen eine Klemm-Toleranz von 10 % fest, um Fehlauslösungen bei Ereignissen des drahtlosen Ladens zu vermeiden. Hochspannungskomponenten über 300 V bleiben in Photovoltaik-Wechselrichtern eine Nische, obwohl 800-V-BEV-Plattformen nach 2027 eine schrittweise Einführung fördern werden.

Das Wachstum im Niederspannungssegment profitiert von einstelligen Kapazitätswerten, die USB-4.0- und Thunderbolt-5-Leitungen schützen, ohne Hochgeschwindigkeits-Augendiagramme zu beeinträchtigen. Gleichzeitig hält die Dominanz des mittleren Spannungsbereichs an, da UL-1449-Typ-3-Überspannungsschutzstandards die Beschaffung auf 120-V- und 240-V-Nordamerika-Netzanschlüsse ausrichten. Diese Mischung sorgt für robusten Schwung im Mehrschicht Varistor Markt.

Nach Gehäusetyp: Chip-Arrays gewinnen Designaufträge im Automobilbereich

Oberflächenmontagebauteile führten die Lieferungen im Jahr 2024 mit 48,19 % an, aber Chip-Arrays werden bis 2030 voraussichtlich mit einer CAGR von 9,19 % übertreffen, da Automotive-Ethernet-Knoten auf arraybasierte Lösungen migrieren. Ein 3 mm × 3 mm großes Gehäuse mit 32 Elementen ersetzt 16 diskrete Varistoren und reduziert die Bestückungszeit um 60 %. Diese Konfiguration erhöht den Marktanteil des Mehrschicht Varistor Marktes für Arrays innerhalb der Automobillieferkette.

Bedrahtete Radialteile verbleiben in nachgerüsteten Industrieanlagen; ursprüngliche Ausrüstungsdesigns verlagern sich jedoch auf reflow-freundliche Footprints, die zu automatisierten Linien passen. Frühe System-in-Package-Prototypen integrieren sogar Varistor-Arrays neben Prozessoren, ein Trend, der den Umfang des Mehrschicht Varistor Marktes erweitert und die Integration zwischen Schutz- und Logikchips enger gestaltet.

Nach Anwendung: Automobilelektronik überholt die Nachfrageentwicklung der Unterhaltungselektronik

ESD- und Überspannungsschutzanschlüsse machten im Jahr 2024 39,76 % der Nachfrage aus, aber Automobilelektronik wird voraussichtlich jährlich mit einer Rate von 9,31 % wachsen, da Fahrzeuge von 70 auf mehr als 120 elektronische Steuergeräte umstellen. Jedes Kameramodul, jeder Batteriezellmonitor und jeder Wechselrichter-Gate-Treiber benötigt mehrere Varistoren, was die in Fahrzeugen eingebettete Größe des Mehrschicht Varistor Marktes erhöht. Höhere automobilgerechte Preise bereichern auch die Lieferantenmargen.

Verbraucheranwendungen stagnieren, da sich die Smartphone-Erneuerungsintervalle verlängern, bleiben jedoch wichtig, da Flaggschiff-Telefone oft Referenzdesigns für Mittelklassegeräte vorgeben. Stromversorgungsschaltkreise bleiben in Rechenzentren stabil, während Telekommunikations-Small-Cell-Knoten weniger Varistoren pro Standort benötigen, was Volumenausgleiche dämpft. Der Aufstieg der Automobilbranche richtet damit die gesamten Marktwachstumsvektoren auf langlebige, qualifizierungsintensive Programme aus.

Nach Endverbraucherbranche: Automobilsektor gestaltet das Nachfrageprofil um

Die Unterhaltungselektronik machte im Jahr 2024 42,67 % des Umsatzes aus, aber Automobileinheiten werden voraussichtlich mit einer CAGR von 9,37 % wachsen und ihren zunehmenden Einfluss auf den Mehrschicht Varistor Markt weiter festigen. Elektrofahrzeuge enthalten bis zu 220 Varistoren, gegenüber 80 in Verbrennungsfahrzeugen, was den Dollarinhalt verdreifacht. Industrieanlagen folgen den Investitionszyklen der Fabrikautomatisierung, während Wechselrichter für erneuerbare Energien Hochspannungsteile verbrauchen, die an globale Kapazitätszuwächse gebunden sind.

Automobilverträge, die typischerweise fünf bis sieben Jahre dauern, bieten eine Umsatztransparenz, die in der Unterhaltungselektronik oft fehlt. Die Verlagerung zwingt Lieferanten auch dazu, AEC-Q200-Labore zu unterhalten, was Marktführer mit tiefem Materialwissen begünstigt. Zusammen positionieren diese Trends die Mehrschicht Varistor-Branche in Richtung hochzuverlässiger Nutzer gegenüber kurzlebigen Gadgets.

Geografische Analyse

Der asiatisch-pazifische Raum sicherte sich im Jahr 2024 49,76 % des Umsatzes dank Chinas Stärke in der Smartphone- und BEV-Fertigung. Japanische Tier-1-Automobilzulieferer und südkoreanische Halbleiterausrüstungshersteller fügen spezialisierte Nachfrage hinzu. Produktionsgebundene Anreize fördern eine Verlagerung einiger Smartphone-Montagen nach Indien, doch Keramikpulver stammen nach wie vor größtenteils aus chinesischen Provinzen, was den Mehrschicht Varistor Markt anfällig für regionale Konzentrationsrisiken macht.

Nordamerika und Europa zusammen machen rund 35 % des globalen Umsatzes aus. Die Vereinigten Staaten verlassen sich auf Mehrschicht Varistoren zum Schutz von 48-V-Server-Racks und BEV-Batteriepaketen, während Europas Vorstoß in Richtung softwaredefinierter Fahrzeuge mehr Schutzbauelemente in zentralisierte Rechendomänen einfügt. Strenge EMV- und UL-Prüfanforderungen verlängern die Qualifizierungszeiträume, schützen aber auch etablierte Lieferanten.

Der Nahe Osten wird voraussichtlich mit einer Rate von 9,44 % pro Jahr wachsen, da Saudi-Arabien und die Vereinigten Arabischen Emirate ihre Netze modernisieren und verteilte Solaranlagen installieren, die einen Überspannungsschutz gemäß IEC 61643-11 erfordern. Südamerika schreitet durch Windenergieprojekte in Brasilien voran, und Afrika verzeichnet kleinere, aber strategisch wichtige Nachfragenischen rund um Bergbau- und Telekommunikationsinfrastruktur. Dieses Mosaik garantiert geografische Diversität für den Mehrschicht Varistor Markt, auch wenn Asien der Produktionskern bleibt.

Wettbewerbslandschaft

Das globale Angebot ist mäßig konzentriert, wobei die fünf größten Anbieter TDK, Murata, Panasonic, Vishay und Littelfuse im Jahr 2024 einen Anteil von rund 60 % halten. Japanische Unternehmen dominieren automobilgerechte Segmente durch vertikal integrierte Keramiklinien und jahrzehntelange Tier-1-Beziehungen, während chinesische und taiwanesische Herausforderer auf Kostenbasis Standardprodukte angreifen. Hybrid-Arrays, die TVS-Dioden und Varistoren kombinieren, sowie Patentanmeldungen auf Stacks unter 10 pF stellen wichtige Differenzierungsfaktoren dar.

Hersteller transienter Spannungsunterdrückerdioden dringen in Niederspannungsnischen vor und zwingen Varistorlieferanten zur gemeinsamen Entwicklung von Mischtechnologielösungen. Funktionale Sicherheitsstandards für Automobil und Industrie schaffen mehrjährige Markteintrittsbarrieren; dennoch belohnen regionale Inhaltsregeln in China und Indien lokale Wettbewerber. Die Integration von Rohstoffen setzt sich als Absicherung gegen ZnO-Volatilität fort, wie Vishays Übernahme eines taiwanesischen Pulverherstellers im Jahr 2024 zeigt.

Aufkommende Chancen umfassen drahtlose Ladepads für Elektrofahrzeuge, Satellitenterminals, die Schwankungen von -55 °C bis 125 °C ausgesetzt sind, und System-in-Package-Designs, die Varistorschichten in Substrate integrieren. Kleinere Marktteilnehmer wie Amotech und Fenghua Advanced gewinnen Marktanteile mit anwendungsspezifischen Chip-Arrays, die Gleichtaktdrosseln bündeln, was die Entwicklung des Mehrschicht Varistor Marktes hin zu multifunktionalen Schutzblöcken widerspiegelt.

Mehrschicht Varistor-Branchenführer

TDK Corporation

Murata Manufacturing Co., Ltd.

Panasonic Holdings Corporation

Vishay Intertechnology, Inc.

KOA Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Littelfuse unterzeichnete eine Fünfjahres-Liefervereinbarung im Wert von USD 95 Millionen zur Lieferung von Chip-Array-Varistoren für das nächste 800-V-Traktionswechselrichterprogramm eines US-amerikanischen Elektrofahrzeugherstellers.

- Juni 2025: TDK eröffnete ein dediziertes Forschungs- und Entwicklungszentrum in München, das sich auf die Entwicklung von Automobil-Varistor-Arrays unter 5 pF für 800-V-Batterieelektrofahrzeugplattformen konzentriert.

- April 2025: Panasonic Holdings nahm in Niigata, Japan, eine Pilotlinie zur Herstellung von automobilgerechtem hochreinem ZnO-Pulver in Betrieb und reduzierte damit seine Abhängigkeit von Importen aus China um schätzungsweise 30 %.

- Februar 2025: Murata Manufacturing begann in seinem Werk in Okayama mit der Serienproduktion eingebetteter Mehrschicht Varistor-Substrate, die es 5G-Smartphone-Herstellern ermöglichen, diskrete Schutzkomponenten zu eliminieren.

Globaler Mehrschicht Varistor Marktbericht Umfang

Der Mehrschicht Varistor Marktbericht ist segmentiert nach Spannungsbewertung (Niedrig, Mittel, Hoch), Gehäusetyp (Oberflächenmontagebauteile, bedrahtete Radialausführung, Chip-Arrays), Anwendung (ESD- und Überspannungsschutz, Stromversorgungsschaltkreise, Automobilelektronik, Telekommunikationsgeräte), Endverbraucherbranche (Unterhaltungselektronik, Automobil, Industrieanlagen, Energie und Strom) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Niedrig (unter 30 V) |

| Mittel (31 V–300 V) |

| Hoch (über 300 V) |

| Oberflächenmontagebauteil (SMD) |

| Bedrahtete Radialausführung |

| Chip-Arrays |

| ESD- und Überspannungsschutz |

| Stromversorgungsschaltkreise |

| Automobilelektronik |

| Telekommunikationsgeräte |

| Unterhaltungselektronik |

| Automobil |

| Industrieanlagen |

| Energie und Strom |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Spannungsbewertung | Niedrig (unter 30 V) | ||

| Mittel (31 V–300 V) | |||

| Hoch (über 300 V) | |||

| Nach Gehäusetyp | Oberflächenmontagebauteil (SMD) | ||

| Bedrahtete Radialausführung | |||

| Chip-Arrays | |||

| Nach Anwendung | ESD- und Überspannungsschutz | ||

| Stromversorgungsschaltkreise | |||

| Automobilelektronik | |||

| Telekommunikationsgeräte | |||

| Nach Endverbraucherbranche | Unterhaltungselektronik | ||

| Automobil | |||

| Industrieanlagen | |||

| Energie und Strom | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Mehrschicht Varistor Marktes?

Der Markt steht im Jahr 2025 bei USD 0,77 Milliarden und wird voraussichtlich bis 2030 USD 1,16 Milliarden erreichen.

Welches Endverbrauchersegment wächst am schnellsten?

Automobilelektronik wird voraussichtlich bis 2030 mit einer CAGR von 9,37 % expandieren, bedingt durch den steigenden Elektronikgehalt in batterieelektrischen Fahrzeugen.

Warum gewinnen Chip-Array-Gehäuse an Beliebtheit?

Chip-Arrays konsolidieren viele Schutzpunkte in einem einzigen Oberflächenmontagebauteil, reduzieren die Platinenfläche und verbessern die Bestückungszuverlässigkeit – ein zentraler Bedarf in Automotive-Ethernet- und Sensormodulen.

Wie wirken sich Lieferkettenunterbrechungen auf Varistorhersteller aus?

Engpässe bei hochreinem ZnO erhöhen die Materialkosten und gefährden die Energieabsorptionsleistung, was die Margen belastet, bis neue Kapazitäten in Betrieb gehen.

Welche Region wird das Wachstum bis 2030 voraussichtlich anführen?

Der Nahe Osten wird voraussichtlich eine CAGR von 9,44 % verzeichnen, angetrieben durch Smart-Grid- und Solarwechselrichterinstallationen, die die Einhaltung von Überspannungsschutzvorschriften vorschreiben.

Was unterscheidet Mehrschicht Varistoren von TVS-Dioden?

Varistoren absorbieren höhere Überspannungsenergie und eignen sich für einen breiten Spannungsbereich, während TVS-Dioden schneller klemmen, was Hybrid-Lösungen in Premium-USB- und GaN-Ladegerätdesigns beliebt macht.

Seite zuletzt aktualisiert am: