Marktgröße und Marktanteil für Nano-Biosensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

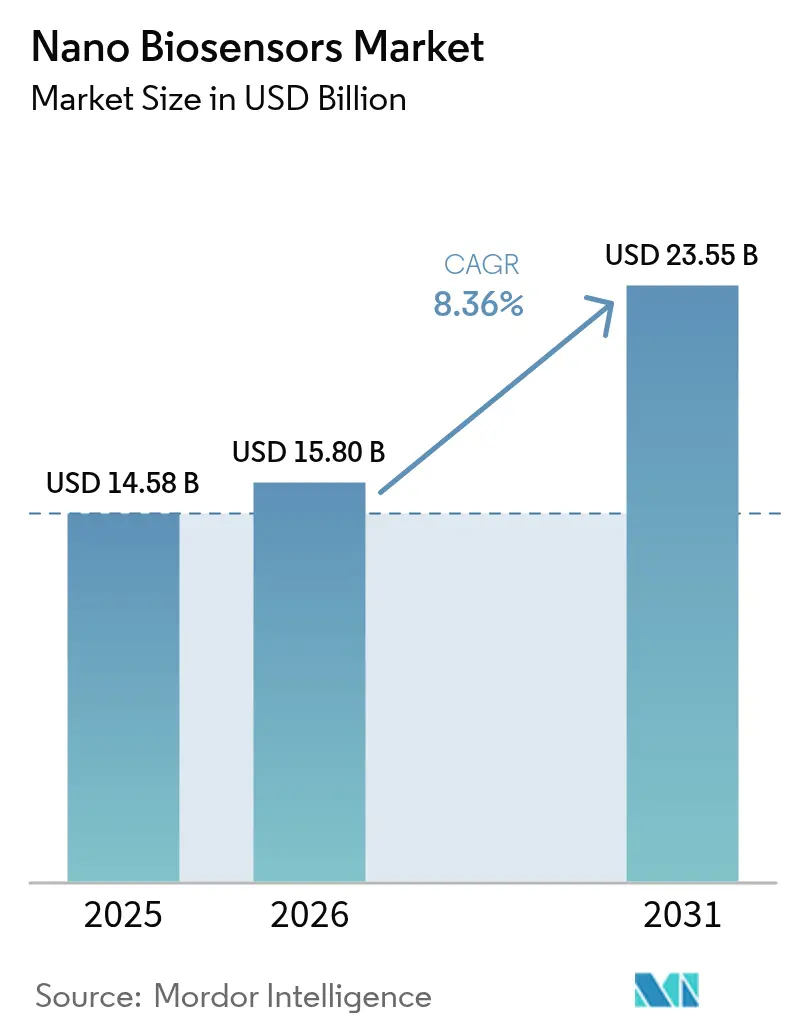

| Marktgröße (2026) | 15.8 Milliarden US-Dollar |

| Marktgröße (2031) | 23.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nano-Biosensoren-Marktanalyse von Mordor Intelligence

Die Marktgröße für Nano-Biosensoren wird voraussichtlich von USD 14,58 Milliarden im Jahr 2025 auf USD 15,8 Milliarden im Jahr 2026 wachsen und bis 2031 USD 23,55 Milliarden bei einer CAGR von 8,36 % im Zeitraum 2026–2031 erreichen. Diese Expansion wird durch kontinuierliche Nanomaterial-Durchbrüche, die Verbreitung von Point-of-Care-Testmandaten und eine globale Verlagerung hin zu dezentralisierten Versorgungswegen gestützt, die bedarfsnahe Analytik gegenüber chargenbasierten Laborabläufen bevorzugen. Die Nachfrage wird zudem durch Programme im Bereich der öffentlichen Gesundheit unterstützt, die schnelle Erregertests incentivieren, durch cloud-integrierte tragbare Geräte, die kontinuierliche Biomarker-Datenströme liefern, sowie durch politische Maßnahmen zur Förderung des Antibiotika-Stewardships sowohl im klinischen Bereich als auch in der Lebensmittelversorgungskette. Strategische Partnerschaften zwischen Sensorherstellern und Cloud-Plattformanbietern nehmen zu, da Anbieter anstreben, die Latenz zu reduzieren und gleichzeitig die Einhaltung von HIPAA- und DSGVO-Rahmenwerken sicherzustellen. Unterdessen erhöhen Lieferkettenanfälligkeiten bei Graphenoxid und seltenerddotierten Quantenpunkten die Risikoprofile für Rohstoffe, verlängern die Vorlaufzeiten und fördern die vertikale Integration durch multinationale Marktakteure.

Wichtigste Erkenntnisse des Berichts

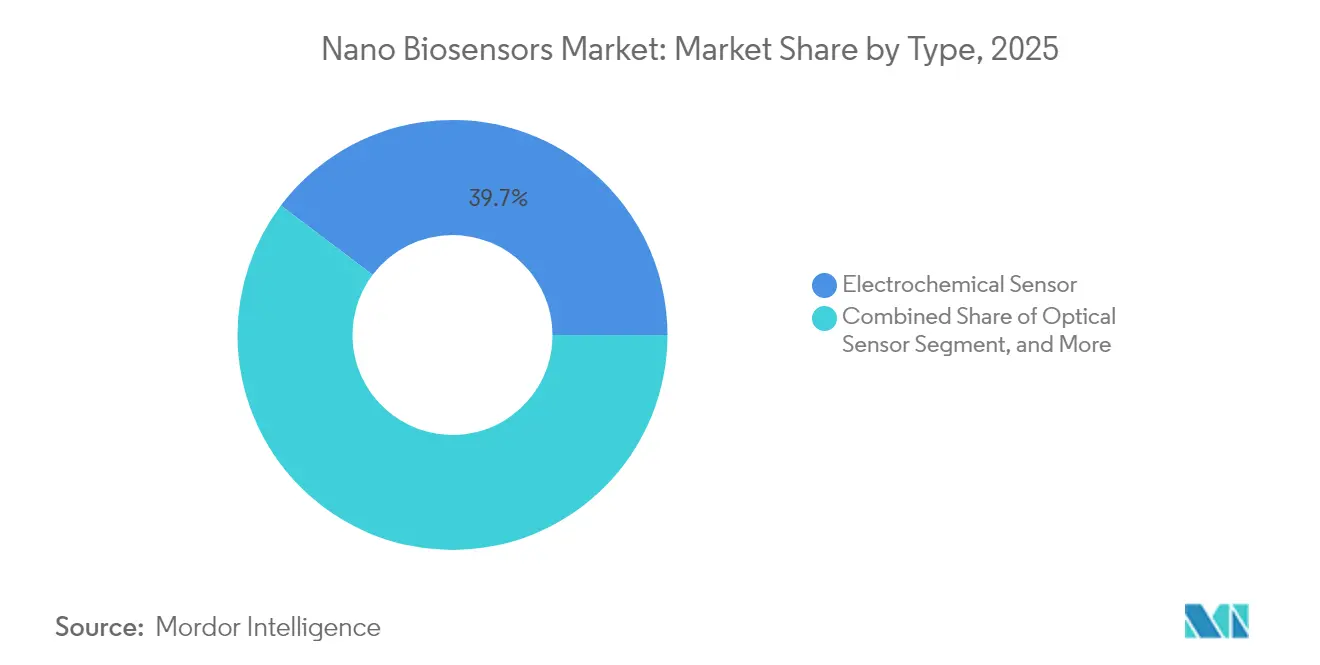

- Nach Typ führten elektrochemische Sensoren im Jahr 2025 mit einem Nano-Biosensoren-Marktanteil von 39,72 %, während optische Plattformen bis 2031 voraussichtlich mit einer CAGR von 9,48 % wachsen werden.

- Nach Endnutzer hielt das Gesundheitswesen im Jahr 2025 einen Anteil von 35,12 % am Umsatz des Nano-Biosensoren-Marktes; die Umweltüberwachung wird bis 2031 die schnellste CAGR von 8,82 % verzeichnen.

- Nach Anwendung entfielen auf die medizinische Diagnostik im Jahr 2025 45,78 % des Umsatzes, während für die Lebensmittelsicherheitsprüfung eine Beschleunigung auf eine CAGR von 9,22 % bis 2031 prognostiziert wird.

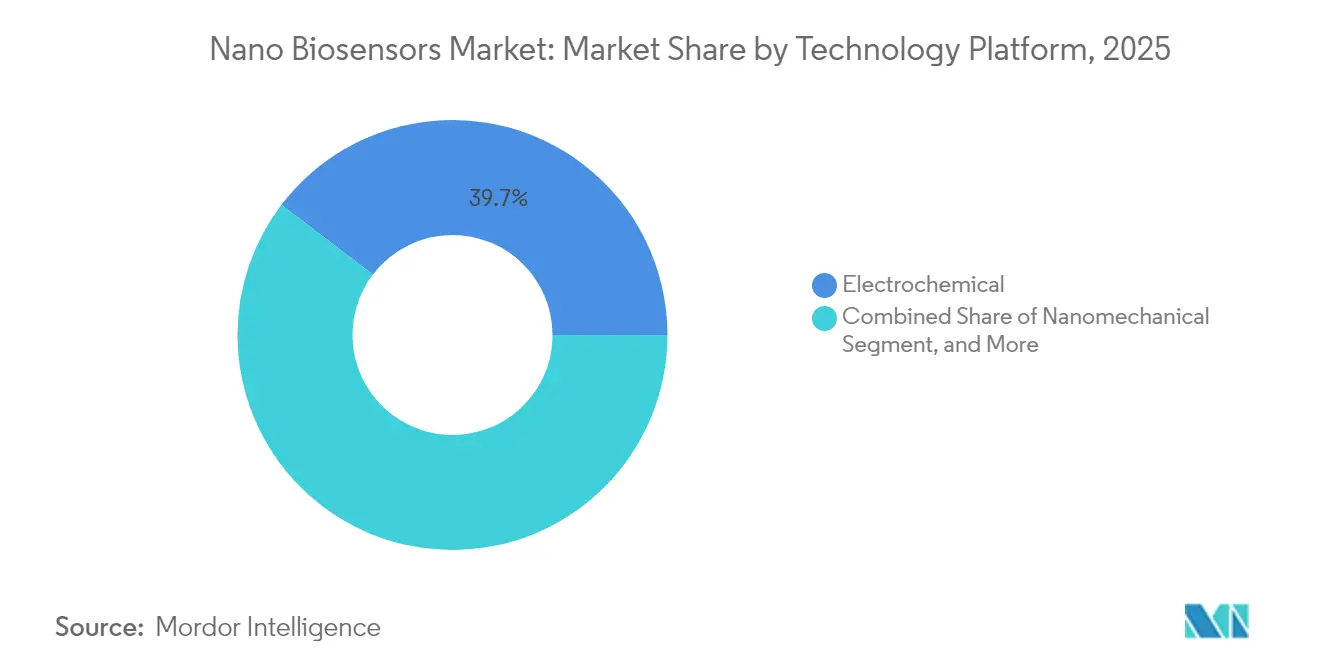

- Nach Technologieplattform erfassten elektrochemische Architekturen im Jahr 2025 39,65 % des Umsatzes, wobei nanomechanische Systeme mit einer CAGR von 9,68 % bis 2031 voranschreiten.

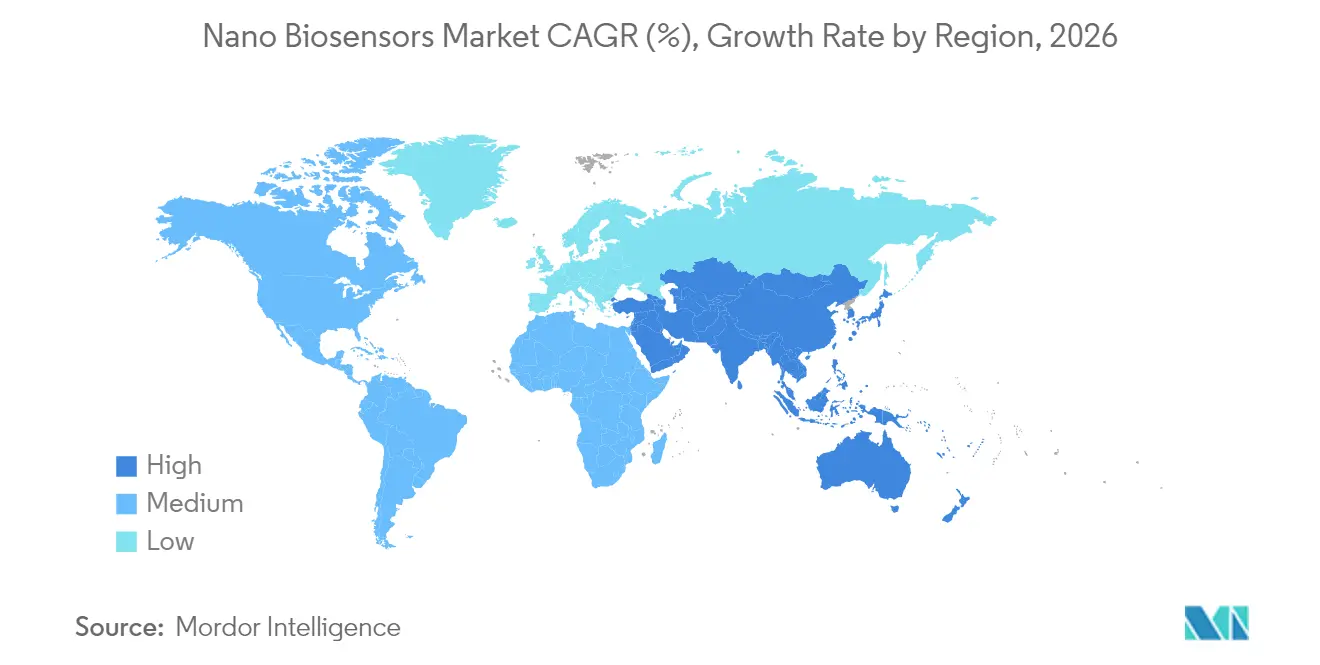

- Geografisch erzielte Nordamerika im Jahr 2025 34,55 % des Umsatzes, während der asiatisch-pazifische Raum im Prognosezeitraum mit einer CAGR von 9,86 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum globalen Nano-Biosensoren-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung in der Point-of-Care-Medizindiagnostik | +1.8% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Nanomaterial-Fertigungstechniken | +1.5% | Global, angeführt von Produktionszentren im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Steigende Nachfrage nach Geräten zur kontinuierlichen Glukoseüberwachung | +1.4% | Nordamerika und Europa, mit Ausweitung in den asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Integration von Biosensoren mit IoT-Plattformen | +1.2% | Global, frühzeitige Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für das Antibiotika-Stewardship | +0.9% | Global, unter Führung von WHO und CDC | Mittelfristig (2–4 Jahre) |

| Druckbare flexible Substrate für Lebensmittelsicherheit | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Ausstrahlungseffekte nach Nordamerika | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung in der Point-of-Care-Medizindiagnostik

Point-of-Care-Instrumente ersetzen zentralisierte Labortests in Notaufnahmen, ländlichen Kliniken und häuslichen Pflegesettings, da die Durchlaufzeit direkt die klinischen Ergebnisse beeinflusst. Im Jahr 2024 ließ die US-amerikanische Food and Drug Administration 23 nano-gestützte Diagnoseplattformen zu, die Mehrparameterresultate innerhalb von 15 Minuten mit Fingerbeerstichvolumina unter 50 Mikrolitern liefern. Erstattungsmodelle wie das Hospital Readmissions Reduction Program von Medicare belohnen Krankenhäuser, die Patienten mit schnellen Triageergebnissen entlassen, und nanoskalige Transducer bieten femtomolare Nachweisgrenzen, die Sepsisbiomarker früher erkennen als konventionelle Immunoassays. Infolgedessen skaliert dezentralisiertes Testen auch in einkommensschwachen und mittleren Ländern nach den ASSURED-Kriterien der Weltgesundheitsorganisation, die Erschwinglichkeit und Benutzerfreundlichkeit betonen. Die daraus resultierende Nachfrage unterstützt ein konstantes zweistelliges Einheitenwachstum für kompakte Handlesegeräte im Nano-Biosensoren-Markt.

Fortschritte bei Nanomaterial-Fertigungstechniken

Die kontinuierliche Rolle-zu-Rolle-Synthese von Graphen, Kohlenstoff-Nanoröhren und Quantenpunkten hat die Kosten pro Einheit für Nanomaterialien seit 2024 um das Zehnfache gesenkt. Tintenstrahlgedruckte Graphen-Elektroden erreichen nun Schichtwiderstände unter 50 Ω pro Quadrat bei Abscheidegeschwindigkeiten über 10 m/min, was kostengünstige Einweg-Teststreifen ermöglicht. Cadmiumfreie Indiumphosphid-Quantenpunkte erfüllen die RoHS-Vorschriften und halten gleichzeitig Quantenausbeuten über 60 % aufrecht, eine Voraussetzung für optische Biosensoren, die zeitkritische Lebensmittelsicherheitstests bedienen. Diese Fortschritte verändern die Wirtschaftlichkeit von Einwegsensoren, senken die Testpreise unter USD 0,50 und verkürzen die Probe-bis-Antwort-Zeitfenster auf unter 30 Minuten. ISO/TS 80004-2, herausgegeben im Jahr 2024, kodifiziert die Nanomaterial-Terminologie, reduziert regulatorische Unklarheiten und verkürzt die Produktregistrierungszyklen.

Steigende Nachfrage nach Geräten zur kontinuierlichen Glukoseüberwachung

Die kontinuierliche Glukoseüberwachung (CGM) hat sich von einer Nischentherapie für Diabetes zu einem Mainstream-Wellness-Instrument entwickelt. Abbott's FreeStyle Libre überstieg 2024 einen Umsatz von USD 5,3 Milliarden, da nicht insulinpflichtige Diabetiker Echtzeit-Daten anstrebten.[1]Abbott Laboratories, "Geschäftsbericht 2024," abbott.com Die Centers for Medicare and Medicaid Services weiteten die Kostenübernahme auf diese Kohorte aus und fügten 3,2 Millionen anspruchsberechtigte US-Leistungsempfänger hinzu. Nanodraht- und Nanopartikel-Elektroden verlängern die Sensorlebensdauer auf 14 Tage und reduzieren Biofouling. Dexcoms G7 hält den mittleren absoluten relativen Unterschied über 10 Tage bei 8,2 %, unterstützt durch Silber-Nanopartikel-Membranen. Die Konvergenz von Sensordaten mit automatisierter Insulinverabreichung erweitert die adressierbare Nachfrage zusätzlich und bringt den Nano-Biosensoren-Markt in die Optimierung der sportlichen Leistung und das allgemeine Stoffwechsel-Tracking.

Integration von Biosensoren mit IoT-Plattformen

Edge-Computing und 5G-Konnektivität wandeln episodische Diagnostik in kontinuierliche Gesundheitsdatenströme um. IEEE 11073, im Jahr 2024 ratifiziert, definiert die Interoperabilität zwischen Biosensoren und elektronischen Gesundheitsakten und senkt damit Integrationsbarrieren. Tragbare Pflaster, die Laktat, Kortisol und Elektrolyte überwachen, informieren bereits Echtzeit-Coaching-Entscheidungen im Profisport. Dennoch erhöht die drahtlose Übertragung die Cybersicherheitsrisiken, was Regulatoren dazu veranlasst, Ende-zu-Ende-Verschlüsselung und Penetrationstests in Zulassungsanträgen zu fordern. DSGVO-Datenschutz-Vorschriften erhöhen die Compliance-Komplexität für Unternehmen, die grenzüberschreitend tätig sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexe Fertigungsprozesse und Ausbeute-Variabilität | -0.7% | Global, akut in Vertragsfertigungsanlagen im asiatisch-pazifischen Raum | Kurzfristig (≤2 Jahre) |

| Strenge regulatorische Zulassungswege | -0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einschränkungen in der Nanomaterial-Lieferkette | -0.4% | Global, konzentriert in China-abhängigen Lieferketten | Langfristig (≥4 Jahre) |

| Datenschutzbedenken in tragbaren Ökosystemen | -0.3% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexe Fertigungsprozesse und Ausbeute-Variabilität

Mehrstufige Fertigung, die Nanomaterial-Synthese, Elektroden-Musterung und mikrofluidische Montage umfasst, führt zu Defektakkumulation, die die Ausbeuten mindert. Pilotläufe erzielen eine Ausgabe von 85 %–92 %, doch sinken die Raten, sobald die Liniengeschwindigkeit 15 m/min überschreitet, da die Tintenviskosität schwankt und Substrate sich verformen. Ein Elektroden-Ausrichtungsfehler von 1 % kann die Sensorempfindlichkeit um 12 % senken und erzwingt den Einsatz von Inlinebildgebungskosten von USD 0,08 bis 0,12 pro Einheit. Chargenweise Materialvariabilität treibt zusätzliche Rekalibrierungszyklen voran, was für Einwegstreifen, die für den Einzelgebrauch konzipiert sind, problematisch ist. Die IEC-62304-Rückverfolgbarkeitsvorgaben erweitern die Dokumentationsaufgaben und belasten die Ressourcen kleinerer Entwickler, was die Zeit bis zum Hochlaufen des Volumens verzögert.

Strenge regulatorische Zulassungswege für klinische Biosensoren

Der Leitfaden der US-amerikanischen FDA aus dem Jahr 2024 verlagerte viele Diagnoseansprüche vom 510(k)-Verfahren zur Zulassung vor dem Inverkehrbringen (Premarket Approval) und erfordert Pivotstudien mit bis zu 500 Probanden und einem einjährigen Follow-up. Die europäische In-vitro-Diagnostika-Verordnung verlangt eine Konformitätsbewertung durch Dritte für Klasse-C-Biosensoren und verlängert die Markteinführungsfristen um 18–24 Monate. Die Marktüberwachung hat sich ebenfalls verschärft; Hersteller müssen nun Schadensberichte innerhalb von 30 Tagen einreichen, und 2024 kam es zu 47 Biosensor-Rückrufen. Verlängerte Zeiträume erhöhen die Verbrennungsraten, dämpfen frühe Wagniskapitalströme und dämpfen den kurzfristigen Ausblick für neue Marktteilnehmer im Nano-Biosensoren-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Optische Sensoren gewinnen bei gemultiplexter Probenanalyse an Boden

Optische Sensorplattformen im Nano-Biosensoren-Markt entwickeln sich mit einer CAGR von 9,48 % und übertreffen damit die allgemeine Wachstumsrate, da Lebensmittelsicherheits- und Umweltanwender markierungsfreie Multi-Analyten-Assays fordern. Oberflächenplasmonresonanz-Chips und fluoreszenzbasierte Transducer vermeiden Enzymmarkierungen, die Einschränkungen durch Kühlkettentransport aufweisen, und reduzieren damit den Logistikaufwand. Elektrochemische Architekturen dominierten 2025 mit 39,72 % des Umsatzes dank Glukose- und Herzpanels, sehen sich jedoch Interferenzen durch elektroaktive Verbindungen in komplexen Matrizen gegenüber, was zusätzliche Filtrationsschritte erfordert und die Materialstücklistenkosten erhöht. Akustische Sensoren, die Massenänderungen auf piezoelektrischen Kristallen messen, gewinnen in Bereichen an Bedeutung, wo Trübheit optische Ansätze ausschließt, wie etwa bei der Überwachung von Fermentationsbrühe. Kalorimetrische und nanomechanische Varianten bleiben aufgrund hoher Instrumentierungskosten auf die Forschung beschränkt, obwohl Fördermittel der Defense Advanced Research Projects Agency Handprototypen bis 2027 anstrebt, ein Schritt, der Produkt-Roadmaps erneuern könnte. Insgesamt erweitert die Verschiebung hin zum optischen Multiplexing die Anwendungsbreite und stützt Premium-Preisgestaltung, was den Umsatzschwung für spezialisierte Lieferanten stärkt.

Die Marktgröße für Nano-Biosensoren im Bereich optischer Sensoren wird voraussichtlich schneller expandieren als bei anderen Typen, da Endanwender die schnelle, simultane Erkennung schätzen, die die Gesamttest-Zeit verkürzt. Elektrochemische Plattformen werden weiterhin Skalenvorteile bei Verbrauchsmaterialien behalten, jedoch erfordern Rohstoffpreisdruck aus kostengünstigen asiatischen Halbleiterfabriken Innovationen bei Interferenzabschirmung und reagenzfreien Chemikalien. Da Technologieentscheidungen auf spezifische Leistungsnischen konvergieren, werden Lieferanten, die Sensorpakete auf klar definierte klinische oder industrielle Probleme zuschneiden, voraussichtlich einen überproportionalen Marktanteil erzielen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Umweltüberwachung verzeichnet starken Anstieg

Umweltbehörden öffnen Beschaffungsbudgets für neue Schadstoffklassen und treiben die Umweltüberwachung auf eine CAGR von 8,82 %, die schnellste unter den Endnutzern. Die Regulierung der US-amerikanischen Environmental Protection Agency aus dem Jahr 2024, die PFAS-Grenzwerte auf 4 ppt festlegt, erfordert eine sub-ppm-Empfindlichkeit, die Rolle-zu-Rolle-Nanodrahtsensoren nun in unter 20 Minuten erreichen. Das Gesundheitswesen blieb mit 35,12 % der Ausgaben im Jahr 2025 der größte Käufer, doch sein Wachstum verlangsamt sich, da die CGM-Durchdringung bei Typ-1-Diabetikern saturiert. Lebensmittel- und Getränkehersteller skalieren den Biosensoreinsatz an Ladedocks und Kühlketten-Hubs und erfüllen damit Händlervorgaben für vier-stündige Pathogen-Freigabefenster. Verteidigungs- und Sicherheitsbehörden testen Quantenpunkt-Arrays für den Fernnachweis chemischer Kampfstoffe, was die Breite adressierbarer Nischen in der Nano-Biosensoren-Industrie unterstreicht.

Umweltanwender schätzen wartungsarme Knoten, die sich in Überwachungskontrollsysteme integrieren und granulare Risikoanalysen liefern. Diese Fähigkeiten rechtfertigen Premium-Preise pro Einheit trotz kommunaler Budgetbeschränkungen. Da die Listen der Referenzschadstoffe länger werden, werden die Adoptionskurven voraussichtlich steil bleiben und den Nano-Biosensoren-Markt stärken.

Nach Technologieplattform: Nanomechanische Systeme entstehen

Nanomechanische Ausleger- und Resonanzfrequenzsensoren wachsen mit einer CAGR von 9,68 %, dem schnellsten in den Technologieaufteilungen, da sie markierungsfreie Messwerte liefern, die für Hochdurchsatz-Wirkstoffscreening-Pipelines geeignet sind. Elektrochemische Plattformen halten weiterhin den größten Anteil im Jahr 2025 mit 39,65 %, aber der Preiswettbewerb ist intensiv, wobei chinesische Hersteller Glukosestreifen zu USD 0,15 anbieten. Optische Transducer gewinnen Marktanteile im Lebensmittelsicherheitsbereich und bieten Multi-Pathogen-Erkennung in 30 Minuten mit einer Konkordanz von 98,3 % mit PCR. Kalorimetrische Geräte hinken wegen des Isolationsbedarfs hinterher, obwohl MEMS-Thermopiles die Größenlücken schließen. Die Marktgröße für Nano-Biosensoren im Bereich nanomechanischer Systeme wird voraussichtlich zunehmen, da pharmazeutische und akademische Labore Hochdurchsatzformate einführen und damit den Zubehörreagenzienverkauf ankurbeln.

Zukünftige Gewinne hängen von Miniaturisierung, Skalierbarkeit und Integration mit Standard-Mikrotiterplatten-Formaten ab. Lieferanten, die Plug-and-Play-Kompatibilität mit Laborautomatisierung liefern, können sich wiederkehrende Einnahmen aus Verbrauchsmaterialien und Software-Analysen sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Lebensmittelsicherheitsprüfung beschleunigt sich

Die Nachfrage nach Lebensmittelsicherheitsprüfung steigt mit einer CAGR von 9,22 % und übertrifft damit das Gesamtwachstum, da die US-amerikanische Produce Safety Rule eine Vor-Ort-Prüfung auf Listeria innerhalb der Arbeitsschicht vorschreibt. Biosensoren, die Ergebnisse in unter einer Stunde liefern, ermöglichen Just-in-time-Logistik und reduzieren Lagerkosten sowie Verderb. Die medizinische Diagnostik behielt 2025 mit 45,78 % einen führenden Anteil dank starker CGM- und standortübergreifender Verwendung kardialer Biomarker, obwohl das inkrementelle Wachstum sich hin zu Panels verschiebt, die Stoffwechsel- und Entzündungsmarker auf einer einzigen Kartusche kombinieren. Die Umweltüberwachung erstreckt sich nun auf Luftqualitätskarten auf Blockebene in Städten wie London, mit Sensorknoten, die städtische IoT-Netze speisen. Die industrielle Prozesskontrolle bleibt unter 8 % des Umsatzes, bietet jedoch großen Handlungsspielraum, insbesondere da Biopharma-Hersteller Ertragsgewinne durch Echtzeit-Nährstoffverfolgung anstreben.

Da Einzelhändler Null-Fehler-Lieferstandards auferlegen, setzen Lebensmittelhersteller auf Biosensoren, um Markenwert zu schützen und Haltbarkeitsgarantien aufrechtzuerhalten. Diese Compliance-Drücke geben Lieferanten einen dauerhaften Umsatzausblick, der in der Nachfüllung von Verbrauchsmaterialien verankert ist und zweistellige Einheitenlieferungen in den Nano-Biosensoren-Markt stärkt.

Geografische Analyse

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 9,86 % aufweisen, das höchste regionale Tempo im Nano-Biosensoren-Markt. Chinas 14. Fünfjahresplan stellt CNY 12 Milliarden (USD 1,7 Milliarden) an Subventionen für inländische Nanomaterial- und Sensorkapazitäten bereit, während die Nationale Medizinproduktverwaltung (National Medical Products Administration) Überprüfungen für lokal entwickelte CGM-Systeme beschleunigt. Indiens Ayushman Bharat Digital Health Mission integriert Sensordaten in einheitliche Patientenakten und stimuliert so die Krankenhausnachfrage. Japan genehmigte 2024 unter dem Society-5.0-Banner acht neuartige Plattformen und erweiterte die Marktpräsenz auf wellnessorientierte Speichel- und Schweiß-Assays.

Nordamerika, das 2025 34,55 % des Umsatzes erwirtschaftete, verfügt über eine installierte Basis von CGM-Nutzern und günstige Erstattungsbedingungen. Das Wachstum verlangsamt sich jedoch, da die Typ-1-Durchdringung ein Plateau erreicht und Einheitenmengen in Richtung Prä-Diabetiker-Überwachung und Multi-Analyten-Pflaster verschiebt. Der europäische Schwung hängt von der In-vitro-Diagnostika-Verordnung ab, die einen Markt von 450 Millionen Verbrauchern erschließt, aber Konformitätsbewertungskosten erhöht und Markteinführungskalender bei der EMA verlängert. Der Nahe Osten investiert in Smart-City-Plattformen; Dubai setzte 2024 im Rahmen seiner Smart-City-Initiative 200 Echtzeit-Wasserqualitätsknoten ein. Südamerika und Afrika bleiben wegen fragmentierter Regulierungen und begrenzter Kühlketten-Logistik unterversorgungsgesättigt, obwohl Brasiliens ANVISA die Genehmigungswege für von der WHO vorqualifizierte Point-of-Care-Geräte erleichtert hat.

Insgesamt gestalten regionale politische Unterstützung, Erstattungsausweitungen und Fertigungskapazitäten die Marktanteilskonturen um. Die Marktgröße für Nano-Biosensoren im asiatisch-pazifischen Raum ist auf Kurs, Europa vor 2030 zu überholen, wenn die aktuellen Adoptionstrends anhalten.

Wettbewerbslandschaft

Der Nano-Biosensoren-Markt bleibt moderat fragmentiert; die fünf größten Akteure Abbott, Dexcom, Medtronic, Roche Diagnostics und Honeywell halten 42 % des weltweiten Umsatzes. Etablierte Unternehmen setzen verstärkt auf vertikale Integration und akquirieren Nanomateriallieferanten, um Quantenpunkt- und Graphenoxid-Engpässe zu mildern. Die Patentaktivität ist lebhaft: Eine Analyse der Weltorganisation für geistiges Eigentum (World Intellectual Property Organization) zählte 2024 1.847 aktive Biosensor-Einreichungen, von denen 34 % von Universitäten gehalten werden, was auf robuste Technologietransferpipelines hinweist. Kleinere Marktteilnehmer nutzen regulatorische Arbitrage, indem sie frühe Zulassungen in Indien und Australien erhalten, bevor sie FDA-Clearance beantragen, und generieren damit nicht-verwässernden Cashflow.

Wettbewerbsvorteile verlagern sich hin zu ganzheitlichen Plattformmodellen, die Hardware, Verbrauchsmaterialien und Abonnement-Analysen bündeln. CGM-Marktführer verkaufen nun Monatspläne mit unbegrenzten Sensoren und Coaching, was den Lebenszeitwert verbessert und die Abwanderung reduziert. Die technologische Differenzierung konzentriert sich auf drei Hebel: Sensorlebensdauer, Kalibrierungshäufigkeit und Multiplexing-Breite. Unternehmen, die die Sensor-Tragezeit über 14 Tage verlängern, senken die Tageskosten, während auf maschinellem Lernen basierte Driftkorrektur die Genauigkeit erhöht. Vorhergesagte FCC-Regeländerungen zur Bandbreitenzuweisung für medizinische Geräte könnten eine neue Welle vernetzter Biosensor-Markteinführungen auslösen und die Cloud-Partnerschaftsaktivitäten intensivieren.

Neue Marktteilnehmer nutzen druckbare Mikrofluidik, um mehrstufige Assays in kreditkartengroße Kartuschen zu verdichten. Ein von Risikokapital gestütztes Start-up demonstrierte eine tri-modalitäre Plattform, die PCR, Immunoassay und elektrochemische Detektion aus einem einzigen Blutstropfen durchführt und auf Einzelhandelskliniken und Apotheken abzielt. Etablierte Unternehmen reagieren durch Übernahmen oder Co-Entwicklungsvereinbarungen, um Marktanteilsverluste in aufkommenden dezentralisierten Kanälen zu vermeiden. Da Abonnementmodelle reifen, stellen Datenanalyse- und Patientenbetreuungsdienste einen wachsenden Anteil der Gewinnpools dar und gestalten die Wertschöpfungsstrategien in der gesamten Nano-Biosensoren-Industrie um.

Marktführer für Nano-Biosensoren

ACON Laboratories, Inc.

Abbott Point of Care, Inc.

Agilent Technologies, Inc.

Nanowear, Inc.

AerBetic LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Medtronic gab eine Zusammenarbeit mit einem führenden Nanotechnologie-Forschungsinstitut bekannt, um Nano-Biosensoren der nächsten Generation für die Echtzeit-Überwachung chronischer Erkrankungen zu entwickeln und die Kommerzialisierung nano-gestützter Gesundheitsgeräte zu beschleunigen.

- April 2025: Abbott kündigte eine Erweiterung seines CGM-Werks in Kilkenny, Irland, um USD 450 Millionen an, wobei 27.870 m² Reinraumkapazität hinzugefügt werden.

- April 2025: Agilent kooperierte mit Tagomics, um seinen SureSelect Cancer CGP-Assay mit der Nanosensor-basierten Multiomics-Plattform von Tagomics für die Krebsdiagnostik zu integrieren.

- Juli 2024: Medtronic erhielt die CE-Kennzeichnung für den Guardian-5-CGM-Sensor, der sich in sein MiniMed-780G-Closed-Loop-System integriert.

Umfang des globalen Nano-Biosensoren-Marktberichts

Ein Nano-Biosensor ist ein Messgerät aus Nanomaterialien, das das Vorhandensein einer chemischen Substanz erkennen kann und dabei eine biologische Komponente über biologische Wechselwirkungen mit einem physikochemischen Detektor kombiniert. Die Marktstudie konzentriert sich auf die Trends, die den Markt in den wichtigsten Regionen wie Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt, bestehend aus Lateinamerika sowie Nahem Osten und Afrika, beeinflussen.

Der Nano-Biosensoren-Bericht ist segmentiert nach Typ (Optischer Sensor, Elektrochemischer Sensor, Akustischer Sensor, Sonstige Typen), Endnutzerbranche (Gesundheitswesen, Lebensmittel und Getränke, Umweltüberwachung, Verteidigung und Sicherheit, Sonstige Endnutzer), Technologieplattform (Elektrochemisch, Optisch, Nanomechanisch, Kalorimetrisch, Akustisch), Anwendung (Medizinische Diagnostik, Lebensmittelsicherheitsprüfung, Umweltüberwachung, Industrielle Prozesskontrolle, Sonstige), und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Optischer Sensor |

| Elektrochemischer Sensor |

| Akustischer Sensor |

| Sonstige Typen |

| Gesundheitswesen |

| Lebensmittel und Getränke |

| Umweltüberwachung |

| Verteidigung und Sicherheit |

| Sonstige Endnutzer |

| Elektrochemisch |

| Optisch |

| Nanomechanisch |

| Kalorimetrisch |

| Akustisch |

| Medizinische Diagnostik |

| Lebensmittelsicherheitsprüfung |

| Umweltüberwachung |

| Industrielle Prozesskontrolle |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest von Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest von Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika |

| Nach Typ | Optischer Sensor | |

| Elektrochemischer Sensor | ||

| Akustischer Sensor | ||

| Sonstige Typen | ||

| Nach Endnutzerbranche | Gesundheitswesen | |

| Lebensmittel und Getränke | ||

| Umweltüberwachung | ||

| Verteidigung und Sicherheit | ||

| Sonstige Endnutzer | ||

| Nach Technologieplattform | Elektrochemisch | |

| Optisch | ||

| Nanomechanisch | ||

| Kalorimetrisch | ||

| Akustisch | ||

| Nach Anwendung | Medizinische Diagnostik | |

| Lebensmittelsicherheitsprüfung | ||

| Umweltüberwachung | ||

| Industrielle Prozesskontrolle | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest von Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest von Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Nano-Biosensoren-Marktes?

Die Marktgröße für Nano-Biosensoren beträgt im Jahr 2026 USD 15,8 Milliarden.

Wie schnell wird der Nano-Biosensoren-Markt voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 8,36 % verzeichnet und bis 2031 USD 23,55 Milliarden erreicht.

Welcher Sensortyp führt heute den Umsatz an?

Elektrochemische Architekturen halten den größten Umsatzanteil von 39,72 %.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 9,86 % erzielen.

Welches Segment expandiert nach Anwendung am schnellsten?

Die Lebensmittelsicherheitsprüfung entwickelt sich mit einer CAGR von 9,22 %, angetrieben durch strengere Pathogen-Screening-Vorschriften.

Wie konzentriert ist der Wettbewerb unter den führenden Unternehmen?

Der kombinierte Anteil der fünf größten Lieferanten beträgt 42 %, was auf eine moderate Fragmentierung und weiterhin vorhandenen Spielraum für neue Marktteilnehmer hinweist.

Seite zuletzt aktualisiert am: