Größe und Marktanteil des US-amerikanischen Waschmaschinenmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

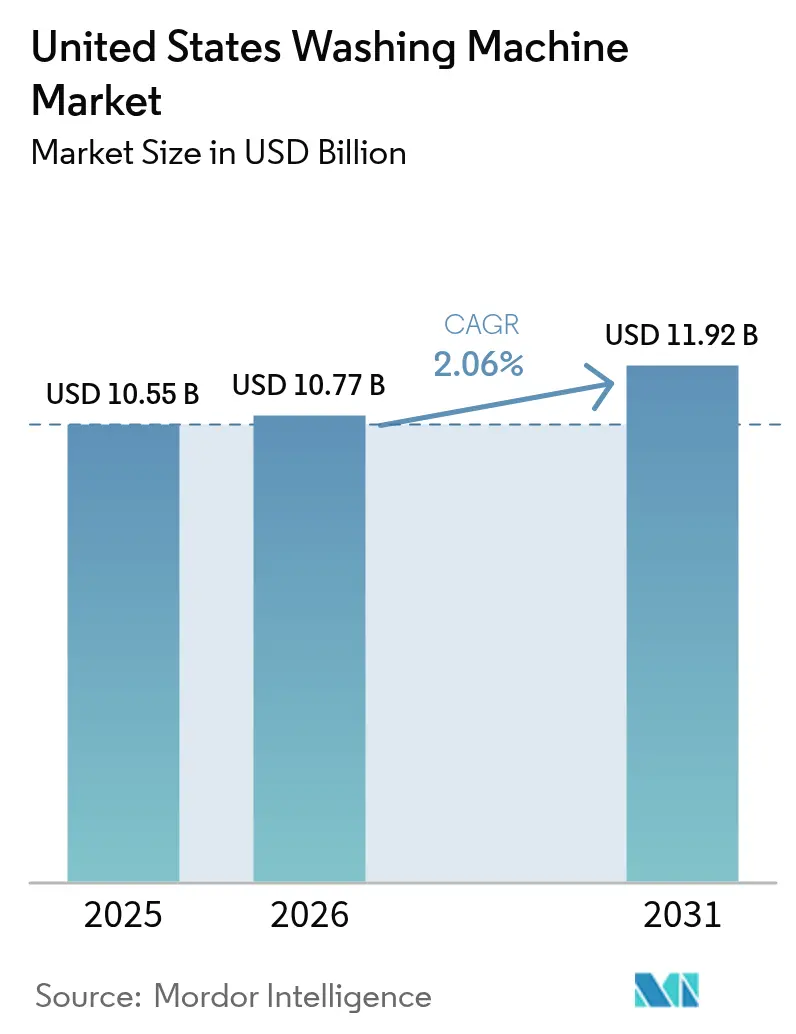

| Marktgröße im Basisjahr (2025) | 10.55 Milliarden US-Dollar |

| Marktgröße (2026) | 10.77 Milliarden US-Dollar |

| Marktgröße (2031) | 11.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.06% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Waschmaschinenmarktes von Mordor Intelligence

Die Größe des US-amerikanischen Waschmaschinenmarktes wird im Jahr 2026 auf 10,77 Milliarden USD geschätzt und wächst gegenüber dem Wert von 10,55 Milliarden USD im Jahr 2025, mit Prognosen für 2031, die 11,92 Milliarden USD zeigen, und wächst mit einem CAGR von 2,06 % über den Zeitraum 2026–2031. Ersatzkäufe dominieren die Nachfrage, da die Haushaltsausstattungsquote bereits bei nahezu 85 % liegt, was die Hersteller dazu veranlasst, Käufer mit Premium-Funktionen und Energieeinsparungen statt mit Einstiegspreisen anzusprechen. Durch Zölle bedingte Rohstoffkostenanstiege haben die durchschnittlichen Einzelhandelspreise im Jahresvergleich um 18,8 % erhöht, jedoch haben die Verbraucher den Anstieg akzeptiert, wenn er mit intelligenten Funktionen und regulatorisch konformen Effizienzmerkmalen einhergeht [1]US-amerikanisches Energieministerium, „Das US-Energieministerium schließt Energiestandards für Haushaltswaschmaschinen ab”, energy.gov.. Die Wettbewerbsintensität hat sich in Richtung Technologie- und Servicedifferenzierung verlagert, wie das FreshFlow™-Belüftungssystem von Whirlpool und die KI-gestützten Waschprogramme von Samsung zeigen. Das regionale Wachstum ist im Süden und Westen am stärksten, begünstigt durch Bevölkerungszuwanderung, neue Wohnungsbaubeginne und staatliche Rückvergütungsprogramme, die ENERGY-STAR-Modelle belohnen. Online-Kanäle gestalten den Vertrieb neu und wachsen mehr als fünfmal schneller als der stationäre Handel, da Käufer zunehmend Direct-to-Consumer-Portale und Marktplattformen bevorzugen.

Wesentliche Erkenntnisse des Berichts

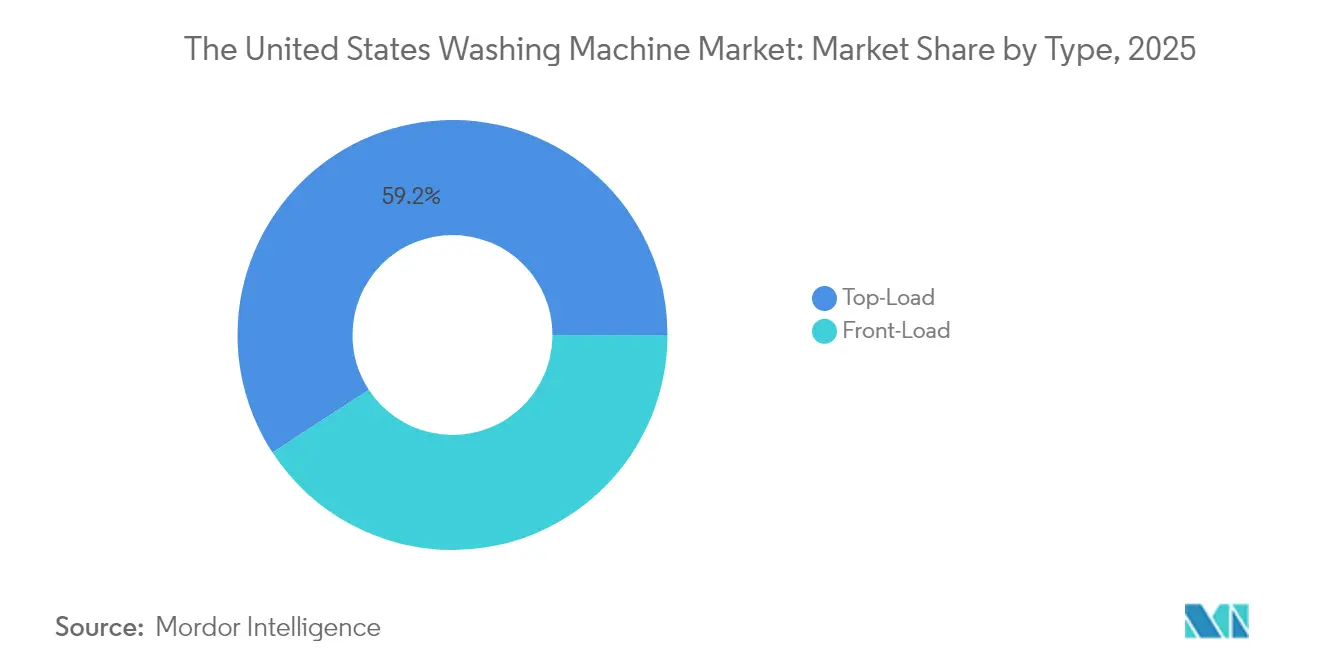

- Nach Produkttyp führten Toplader im Jahr 2025 mit einem Marktanteil von 59,21 % am US-amerikanischen Waschmaschinenmarkt, während Frontlader bis 2031 voraussichtlich mit einem CAGR von 6,62 % expandieren werden.

- Nach Technologie entfielen vollautomatische Maschinen im Jahr 2025 auf einen Anteil von 94,22 % an der Marktgröße des US-amerikanischen Waschmaschinenmarktes; sie verzeichnen zudem einen CAGR von 5,55 % bis 2031.

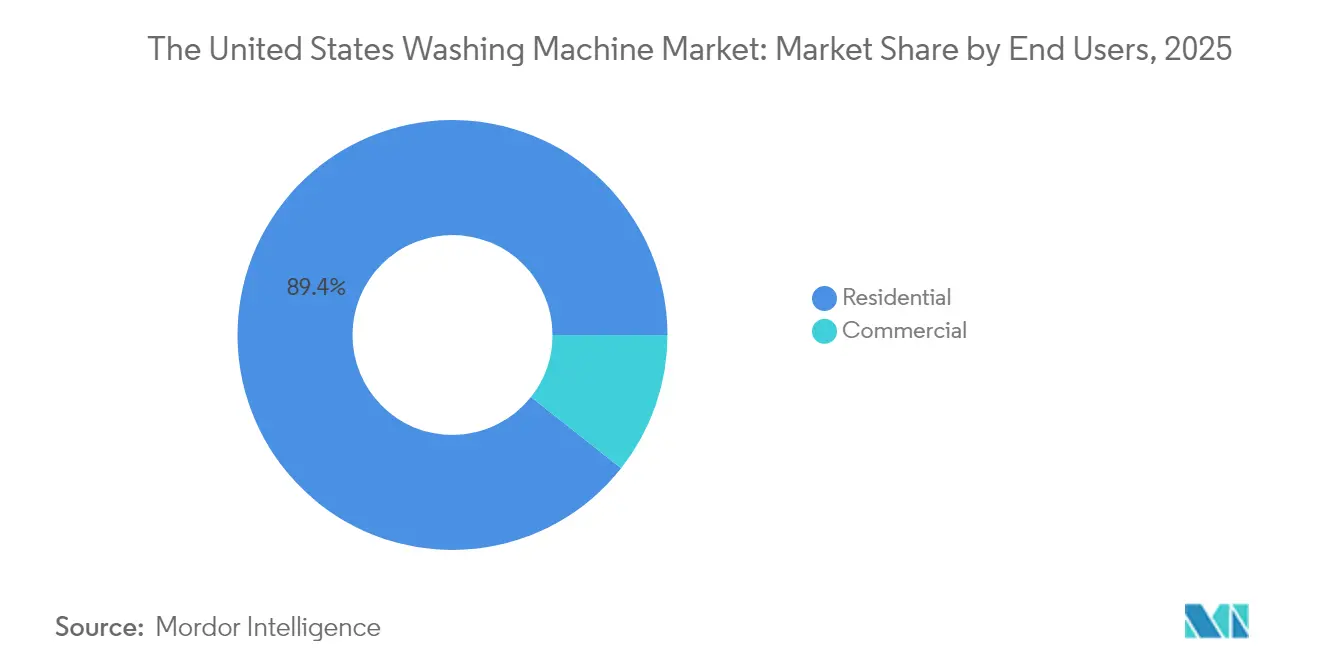

- Nach Endnutzern dominierte das Privathaussegment im Jahr 2025 mit einem Marktanteil von 89,35 % am US-amerikanischen Waschmaschinenmarkt, während das Gewerbesegment bis 2031 einen CAGR von 4,82 % verzeichnen soll.

- Nach Vertriebskanal entfielen auf Mehrsortiment-Fachgeschäfte im Jahr 2025 40,86 % des Marktanteils am US-amerikanischen Waschmaschinenmarkt, während Online-Verkäufe bis 2031 einen CAGR von 10,95 % ansteuern.

- Nach Region hielt der Süden im Jahr 2025 den größten Anteil von 33,62 %; der Westen ist das am schnellsten wachsende Gebiet mit einem prognostizierten CAGR von 5,18 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Waschmaschinenmarkt

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Ersatznachfrage durch alternde Bestandsgeräte | +0.8% | Nordosten und Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Energieeffizienzstandards und Rückvergütungsprogramme | +0.6% | National; am stärksten in CA, NY, TX | Langfristig (≥4 Jahre) |

| Zunehmende Nutzung intelligenter, vernetzter Waschmaschinen | +0.4% | Städtische Märkte an der Westküste | Mittelfristig (2–4 Jahre) |

| Ausweitung von Einpersonenhaushalten | +0.2% | Städtische Zentren landesweit | Langfristig (≥4 Jahre) |

| Wachstum im Bereich Mehrfamilienhausentwicklungen | +0.3% | Städtische und vorstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Zunehmendes Verbraucherbewusstsein für Nachhaltigkeitstrends | +0.5% | Küstennahe und fortschrittliche Bundesstaaten (z. B. CA, WA, MA) | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Ersatznachfrage durch alternde Bestandsgeräte

Mehr als 40 Millionen Geräte, die zwischen 2008 und 2015 hergestellt wurden, erreichen das Ende ihrer Lebensdauer, und etwa 61 % der Waschereinkäufe im Jahr 2025 ersetzen ein vorhandenes Gerät. Die Ersatzzyklen sind im Nordosten und Mittleren Westen am intensivsten, wo älterer Wohnungsbestand und härtere Winter die Lebensdauer von Haushaltsgeräten verkürzen. Verbraucher, die auf Modelle des Jahrgangs 2025 umsteigen, senken den Energieverbrauch um 25–30 % im Vergleich zu einem Jahrzehnt alten Geräten und erfüllen damit sowohl Kosteneinsparungsanforderungen als auch bevorstehende Bundesstandards. Der jüngste Quartalsbericht von Whirlpool verwies auf eine Tendenz zu wertorientierten Modellen, jedoch bündelt die Marke verlängerte Garantien und app-basierte Diagnosen, um die Margen zu erhalten. Einzelhändler berichten, dass Kunden, die zunächst auf niedrige Preise abzielen, oft upgraden, sobald sie die langfristigen Einsparungen bei Strom- und Wasserrechnungen erkennen. Der stetige Austausch alternder Geräte verankert somit den US-amerikanischen Waschmaschinenmarkt und verhindert stärkere Volumenrückgänge, auch wenn die allgemeine Haushaltsbildungsrate abnimmt.

Energieeffizienzstandards und Rückvergütungsprogramme

Die endgültige Regelung des US-amerikanischen Energieministeriums, die ab März 2028 in Kraft tritt, verpflichtet Toplader, eine um 10 % strengere Energieobergrenze zu erfüllen, während auch die Schwellenwerte für Frontlader steigen. Etwa 15 % der aktuellen Produktvarianten werden die Konformitätsanforderungen nicht erfüllen, was Marken dazu zwingt, ihre Produktlinien neu zu gestalten oder Nischensegmente mit geringem Volumen aufzugeben. Bundesstaaten wie Kalifornien und New York ergänzen die Bundesmaßnahmen mit Rückvergütungen von bis zu 840 USD für qualifizierte Modelle, was die Preislücke zwischen Basis- und Premiumangeboten effektiv verringert. Hersteller mit Größenvorteilen und Forschungs- und Entwicklungskapazitäten – darunter LG und BSH – erlangen einen Wettbewerbsvorteil, da sie Konformitätskosten auf globale Volumina verteilen können. Die Anschaffungskosten pro Gerät sollen um 50–80 USD steigen, aber die lebenslangen Energieeinsparungen gleichen den Aufpreis für die meisten Haushalte innerhalb von vier Jahren aus. Fachhändler sehen eine Gelegenheit, Frontlader mit hoher Schleuderdrehzahl zu verkaufen, die die vorgeschlagenen Schwellenwerte bereits übertreffen, was den Übergang zu Premiumfunktionen beschleunigt und die durchschnittlichen Verkaufspreise stabilisiert.

Wachsende Nutzung intelligenter, vernetzter Waschmaschinen

Vernetzte Waschmaschinen machen im Jahr 2025 etwa 35 % der verkauften Neugeräte aus und erzielen Aufpreise von 200–400 USD [2]GE Appliances, „Erweiterung der UltraFresh-Produktlinie”, geappliances.com.. Samsungs Bespoke AI und Whirlpools Intelligent Wash ermöglichen gewebespezifische Waschprogramme, Sprachbefehle und Over-the-Air-Updates, die die Kundenzufriedenheitswerte steigern. Predictive-Maintenance-Alarme reduzieren Serviceanrufe bei frühen Anwendern, senken die Gesamtbetriebskosten und stärken Abonnementmodelle wie LGs nutzungsbasiertes Wäschepflegeprogramm. Städtische Berufstätige in den Pazifik- und Bergstaaten sind die frühesten Anwender, da sie bereits intelligente Thermostate und Beleuchtungssysteme besitzen. Datenschutzbedenken bleiben eine Hürde für Käufer im ländlichen Raum, aber die Matter-Standard-Interoperabilität erleichtert Bedenken hinsichtlich der Herstellerbindung. Mit dem Ausbau von Breitband- und 5G-Abdeckung wird Konnektivität wahrscheinlich zur Grundvoraussetzung statt zum Premiumangebot, was den US-amerikanischen Waschmaschinenmarkt weiter in differenzierte Serviceplattformen segmentiert.

Zunahme von Einpersonenhaushalten fördert kompakte Waschmaschinen

Einpersonenhaushalte stiegen im Jahr 2025 auf 28 % aller Haushalte in den Vereinigten Staaten, und städtische Wohnungen bieten oft keinen Platz für Geräte in Standardgröße [3]US-amerikanische Energieinformationsverwaltung, „Wohnstromendverbrauch 2020”, eia.gov.. Kompaktmodelle von Danby und GE mit einer Trommelkapazität von 2,0–2,5 ft³ erfüllen strenge Platzbeschränkungen und bieten gleichzeitig Warmwasser-Wärmepumpen-Technologie, die externe Belüftung überflüssig macht. Entwickler von Mehrfamilienhäusern spezifizieren bei Neubauprojekten zunehmend kompakte Waschmaschinen, was die Verkäufe in Richtung B2B-Projektkanäle verlagert. Obwohl kompakte Geräte 20–30 % mehr kosten als Standard-Toplader, schätzen Mieter das integrierte Design und niedrigere Betriebskosten. Regulatorische Unsicherheiten rund um die Vorschläge des US-amerikanischen Energieministeriums für kompakte Waschmaschinen haben Produktentwicklungspläne verlangsamt, doch die Anbieter bleiben engagiert, da der demografische Trend unverkennbar ist. Premium-Kompaktwaschmaschinen können daher höhere Margen erzielen und das langsamere Gesamtwachstum des Marktes abfedern.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Gesättigte Haushaltsausstattungsquoten | -0.5% | Vorstädtische Märkte | Langfristig (≥4 Jahre) |

| Preisvolatilität bei Stahl und Kunstharz | -0.3% | Nationales Produktionsnetzwerk | Kurzfristig (≤2 Jahre) |

| Lieferkettenunterbrechungen und Importverzögerungen | -0.4% | Häfen und wichtige Vertriebszentren | Kurzfristig (≤2 Jahre) |

| Hohe Reparatur- und Wartungskosten, die Upgrades abschrecken | -0.2% | Regionen mit älterem Wohnungsbestand (z. B. Nordosten, Mittlerer Westen) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesättigte Haushaltsausstattungsquoten

Die Ausstattungsquote hat sich bei etwa 85 % der Haushalte eingependelt, und Verbesserungen bei der Langlebigkeit verlängern die Ersatzzyklen auf 12–15 Jahre. In dicht besiedelten Ballungsräumen besitzt praktisch jeder Haushalt bereits eine Waschmaschine, sodass das Volumen aus Ersatzgeschäften, Neubauten oder immigrationsbedingter Haushaltsgründung stammen muss. Ländliche Gebiete bieten marginalen Spielraum, aber logistische Barrieren und alternative Waschlösungen, wie gemeinschaftlich genutzte Anlagen, begrenzen den Absatz. Hersteller reagieren darauf, indem sie den vorhandenen Gerätebestand über verlängerte Garantien, Ferndiagnose und Ersatzteilabonnements monetarisieren. Für Investoren erhöht die abflachende Stückzahlentwicklung die Bedeutung von Serviceumsätzen und Kosteneffizienz, da eine Umsatzsteigerung durch Volumen zunehmend schwer zu erreichen ist. Marktführer genießen Skalierungsvorteile, was die Eintrittsbarrieren für Neueinsteiger intensiviert, die in einem stagnierenden Ersatzumfeld Marktanteile gewinnen wollen.

Preisvolatilität bei Stahl und Kunstharz

Stahl macht bis zu 30 % der Materialkosten aus, und die im Juni 2025 eingeführten 50 % Zölle auf importierten Stahl haben die Budgets schlagartig verändert [4]National Public Radio, „Haushaltsgeräte sehen sich mit Stahlzöllen konfrontiert”, npr.org.. LG meldete einen zollbedingten operativen Gewinnrückgang von 46,6 % im zweiten Quartal 2025, während Samsung eine Diversifizierung der Beschaffung ankündigte, um die Exponierung zu minimieren. Als Reaktion darauf investiert GE 490 Millionen USD in ein Werk in Kentucky, das bis 2027 die Produktion von 15 Modellen im Inland verorten wird. Hersteller greifen auf langfristige Lieferverträge, Vorratshaltung und selektive Preiserhöhungen mit einem Durchschnitt von 18,8 % zurück. Analysen der Preiselastizität im Einzelhandel zeigen, dass Verbraucher Preisaufschläge unter 20 % tolerieren, wenn diese mit Effizienz- oder Smart-Home-Mehrwert einhergehen. Sollte die Rohstoffinflation jedoch anhalten, könnte die Nachfrage nach Einstiegs-Produktvarianten nachlassen und den allgemeinen Ausblick für den US-amerikanischen Waschmaschinenmarkt trotz der Widerstandsfähigkeit im Premiumsegment dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Frontlader gewinnen im Zuge des Effizienzdrucks an Bedeutung

Frontlader hielten im Jahr 2025 einen Anteil von 40,79 %, während Toplader mit 59,21 % dominant blieben. Dennoch unterstreicht der überlegene CAGR von 6,62 % der Frontlader eine klare Tendenz hin zu Designs, die den Wasserverbrauch um bis zu 40 % senken und Energie um 15–20 % reduzieren. Die Schwellenwerte des US-amerikanischen Energieministeriums für 2028 begünstigen die Frontlader-Technologie, da die Hochdrehzahlschleuderextraktion die Energienutzung beim Trocknen reduziert. Die Dürresorgen an der Westküste und die Energiepreise im Nordosten verstärken den Wandel und machen Frontlader zur Wunschoption in einkommensstarken Postleitzahlbezirken. Innovationen lösen historische Schwachpunkte: Whirlpools FreshFlow™ beseitigt Gerüche und GEs UltraFresh bekämpft Feuchtigkeit und adressiert Schimmelbedenken, die Käufer bisher abgeschreckt hatten. Die Fertigungskomplexität erhöht den empfohlenen Verkaufspreis um 30–50 %, aber höhere Bruttomargen kompensieren dies. Da Rückvergütungen die Nettopreisdifferenz verringern, deckt sich die Premiumpositionierung der Frontlader mit der wachsenden Zahlungsbereitschaft der Verbraucher für Langlebigkeit und niedrigere Lebenszykluskosten beim Ersetzen älterer Toplader.

Standard-Toplader bleiben unverzichtbar, insbesondere im Süden und Mittleren Westen, wo große Haushalte schnellere Waschzyklen und vertraute Ergonomie schätzen. Hersteller bündeln zunehmend agitatorfreie, hocheffiziente Versionen, um die Konformität zu wahren und den Wasserverbrauch zu reduzieren, wodurch das Segment relevant bleibt. Obwohl das Toplader-Volumen bis 2030 über 50 % bleiben wird, verlagert sich die Wertargumentation zunehmend zu Frontladern, insbesondere bei umweltbewussten Millennials und Haushalten der Generation Z. Folglich sichern Unternehmen, die beide Segmente in ihrem Portfolio ausbalancieren, Volumen von preissensiblen Käufern, während sie Marge von technologieorientierten Käufern abschöpfen, und stabilisieren den Umsatz trotz gedämpftem Stückzahlwachstum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: Vollautomatische Systeme dominieren mit intelligenten Zusatzfunktionen

Vollautomatische Designs machten 94,22 % der Auslieferungen im Jahr 2025 aus und spiegeln die weit verbreitete Verbraucherpräferenz für Ein-Knopf-Bedienung wider. Das Funktionsspektrum umfasst inzwischen KI-Programmoptimierung, Smartphone-Kopplung und Sprachassistenzaktivierung, was einen CAGR von 5,55 % selbst in einem reifen Markt unterstützt. Marken differenzieren sich durch Software statt Hardware und bieten Over-the-Air-Updates an, die die Geräterelevanz verlängern und die Markentreue fördern. Das Abonnementmodell von LG unterstreicht diesen Wandel, indem es Datenanalysen und vorausschauenden Service monetarisiert und nicht nur den Hardware-Umsatz.

Halbautomatische Waschmaschinen bestehen in bestimmten gewerblichen Nischen weiter – etwa bei Wäscheservices, die manuelle Steuerung erfordern, oder in Katastrophenschutzszenarien, wo der Wasserdruck unzuverlässig ist. Da Lieferketteneffizienzen jedoch die Kostendifferenz zwischen halbautomatischen und vollautomatischen Plattformen verringern, werden Originalhersteller halbautomatische Produktvarianten aus dem Mainstream-Einzelhandel herausnehmen. Mit der Zeit wird Automatisierung allgegenwärtig werden, und die Differenzierung wird von Ökosystemdiensten abhängen, was den US-amerikanischen Waschmaschinenmarkt in Richtung eines Software-plus-Hardware-Paradigmas ähnlich dem Smartphone-Sektor drängt.

Nach Endnutzern: Privathaushalte als Kernmarkt mit gewerblichem Wachstumspotenzial

Private Käufer machten im Jahr 2025 weiterhin 89,35 % des Stückvolumens aus und bestätigen damit die haushaltszentrische Natur der Kategorie. Innerhalb der Haushalte spalten sich die Funktionsbündel auf: Einstiegsmodelle konzentrieren sich auf Erschwinglichkeit, während Premium-Geräte KI und Energieintelligenz betonen, um höhere Zölle zu kompensieren. Wohnungsbewohner drängen Vermieter dazu, Waschanlagen in den Wohneinheiten zu installieren, was die B2B-Verkäufe an Mehrfamilienhaus-Entwickler steigert.

Die gewerbliche Nachfrage wächst mit einem CAGR von 4,82 %, angetrieben von Hotels, die ihre hauseigenen Wäschereien modernisieren, Münzwäschereibetreibern, die Zahlungs-App-Funktionalitäten ausbauen, und Universitäten, die ihre Geräte für ESG-Ziele upgraden. Die Speed-Queen-Marke von Alliance Laundry Systems nutzt robuste Komponenten und zentrale Management-Dashboards und bietet Betreibern vorausschauende Servicewarnungen, die Ausfallzeiten reduzieren. Obwohl der Gewerbebereich nur 10,65 % des Stückvolumens ausmacht, verstärken höhere Preispunkte und Serviceverträge seinen Umsatzbeitrag erheblich und machen ihn zu einem strategischen Wachstumshebel, da das Wachstum im Privathaushaltssegment stagniert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Disruption gestaltet den Weg zum Markt neu

Mehrsortiment-Fachgeschäfte halten im Jahr 2025 noch immer einen Umsatzanteil von 40,86 %, wobei Home Depot und Lowe's mehr als die Hälfte dieses Anteils kontrollieren. Käufer schätzen persönliche Beratung, Abholoptionen und gebündelte Installationsservices. Online-Einkäufe steigen jedoch mit einem CAGR von 10,95 %, da pandemiebedingte Kaufgewohnheiten anhalten. Marktplatzgiganten integrieren AR-Visualisierungstools und Lieferung am nächsten Tag, was das wahrgenommene Risiko des Kaufs großer Haushaltsgeräte ohne Sichtprüfung verringert.

Hersteller bauen Direct-to-Consumer-Portale aus, erheben Kundendaten und verbessern Margen durch den Wegfall von Händlergebühren. Durchschnittliche E-Commerce-Warenkorbwerte liegen um 50 USD unter stationären Einkäufen, was darauf hindeutet, dass preissensible Käufer online einkaufen. Logistikanbieter skalieren White-Glove-Lieferdienste, die Anschluss und Altgeräteabholung beinhalten und damit Hürden weiter senken. Exklusiv-Markenfachgeschäfte richten sich an hochwertige Käufer, die kuratierte Einkaufserlebnisse suchen, während Großhandelsclubs Massenkaufs-Haushalte ansprechen. Letztendlich werden Omnichannel-Strategien, die Showroom-Erlebnisse mit digitaler Bestellung verbinden, den Wettbewerbserfolg im US-amerikanischen Waschmaschinenmarkt definieren.

Geografische Analyse

Der Süden erzielte im Jahr 2025 33,62 % des Umsatzes, angetrieben durch Bevölkerungszuwanderung, erschwinglichen Wohnungsbau und günstige Steuerrahmenbedingungen. Florida und Texas unterstützen das Volumen, da neue Wohnhausfertigstellungen Gerätepakete erfordern. Versorgungsunternehmen-geförderte Rückvergütungen in Texas beschleunigen Ersatzzyklen und steigern die Nachfrage nach Frontladern in wasserknappen Gebieten. Trotz Zinsschwankungen trägt eine robuste Beschäftigungsentwicklung zum Bau von Mehrfamilienhäusern bei und untermauert einen prognostizierten CAGR von 5,01 % bis 2031.

Der Westen sicherte sich im Jahr 2025 einen Anteil von 28,14 %, führt aber das Wachstum mit einem CAGR von 5,18 % an, getrieben durch Kaliforniens strenge Wasservorschriften und höheres verfügbares Einkommen. Dürrebedingungen stärken die Verbraucherpräferenz für wassereffiziente Frontlader, während technikaffine Bevölkerungsgruppen in Seattle und San Francisco das Tempo der Einführung intelligenter Haushaltsgeräte vorgeben. Staatliche Rückvergütungen verkürzen Amortisationszeiten zusätzlich und verringern effektiv die Lücke zwischen Basis- und Premium-Produktvarianten.

Der Mittlere Westen hielt im Jahr 2025 einen Anteil von 22,76 %, was sein industrielles Erbe und das kältere Klima widerspiegelt, das Maschinen schneller altern lässt. Industrielle Wäschereien und institutionelle Kunden, darunter Krankenhäuser, fördern den gewerblichen Absatz. Dennoch begrenzt das langsamere Bevölkerungswachstum die Gesamtexpansion auf einen CAGR von 4,63 %. Winterbedingte Energiekosten veranlassen Haushalte, auf ENERGY-STAR-Modelle umzusteigen, die Nebenkosten senken, was für einen stetigen, wenn auch unspektakulären Geräteaustausch sorgt.

Der Nordosten erfasste im Jahr 2025 einen Anteil von 15,48 % mit einer CAGR-Prognose von 4,41 %. Dichter städtischer Wohnungsbau und hohe Immobilienkosten verlängern Ersatzzyklen, aber staatliche Rückvergütungsprogramme – angeführt von New Yorks erstmaligem In-Store-Programm des Landes – steigern die Umstellung auf hocheffiziente Geräte. Kompakte Waschmaschinen gewinnen an Bedeutung, da Wohnungsbewohner platzsparende Lösungen suchen und Herstellern eine profitable Nische bieten.

Wettbewerbslandschaft

Zu den führenden Unternehmen zählen Whirlpool, LG, Samsung, GE Appliances und Electrolux, die den Markt dominieren und eine hochkonsolidierte Branchenstruktur hervorheben, die von Skaleneffekten profitiert. Whirlpool nimmt die führende Position ein, gestützt durch ein breites Produktportfolio, das sowohl Massenmarkt- als auch Premiumsegmente bedient. LG und Samsung investieren stark in KI- und Cloud-Plattformen, die den Mehrwert über das physische Gerät hinaus ausdehnen. GEs 490-Millionen-USD-Werk in Kentucky wird bis 2027 Kapazitäten zurückverlagern, die Lieferkette gegen Stahl-Importzölle absichern und Lieferzeiten reduzieren.

Die Forschungs- und Entwicklungsintensität unterscheidet die Wettbewerber: BSH investiert 5,5 % des Umsatzes in Innovationen, während Samsung erhebliches Kapital für die Integration des Bespoke-AI-Ökosystems aufwendet. Die Widerstandsfähigkeit der Lieferkette ist zu einem strategischen Pfeiler geworden, wobei Marken die Bezugsquellen für Walzstahl und Kunstharz diversifizieren, um Inputschocks abzumildern. Abonnementmodelle und verlängerte Garantien schaffen wiederkehrende Umsatzströme und verlagern den Fokus von Einmalverkäufen auf den lebenslangen Kundenwert. Nischenanbieter wie Danby nutzen Lücken im Kompaktgerätebereich, die von den Großen übersehen werden, aber Skalierungsbarrieren bleiben aufgrund von Regulierungskonformitätskosten und Kanalvorherrschaft etablierter Marken beträchtlich.

Marktführer im US-amerikanischen Waschmaschinenmarkt

Whirlpool Corporation

LG Electronics

Samsung Electronics

GE Appliances (Haier)

Electrolux AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: GE Appliances verpflichtete sich zu einer Investition von 490 Millionen USD in ein Waschmaschinenwek in Kentucky, das ab 2027 die Produktion aus China im Inland verorten wird.

- April 2025: Whirlpool schloss seine EMEA-Transaktion zur Bildung von Beko Europe ab und schuf damit einen freien Cashflow von 200–300 Millionen USD für 2025.

- Februar 2025: Das US-amerikanische Energieministerium hat Energiestandards finalisiert, die die Effizienz von Toploadern um 10 % verschärfen und die Schwellenwerte für Frontlader anheben, wirksam ab März 2028.

Berichtsumfang des US-amerikanischen Waschmaschinenmarktes

Eine Waschmaschine ist ein Haushaltsgerät zum Waschen von Wäsche. Der Begriff bezieht sich hauptsächlich auf Maschinen, die Wasser statt Trocken- oder Ultraschallreiniger verwenden. Der Benutzer fügt dem Waschwasser Waschmittel hinzu, das in flüssiger oder Pulverform verkauft wird.

Der US-amerikanische Waschmaschinenmarkt ist nach Typ, Technologie, Endnutzer und Vertriebskanal segmentiert. Nach Typ ist der Markt in Frontlader und Toplader untergegliedert. Nach Technologie ist der Markt in vollautomatisch und halbautomatisch untergegliedert. Nach Endnutzer ist der Markt in Gewerbe und Privathaushalte untergegliedert. Nach Vertriebskanal ist der Markt in Mehrsortiment-Fachgeschäfte, Exklusivfachgeschäfte, Online-Shops und sonstige Vertriebskanäle untergegliedert. Der Bericht bietet Marktgrößen und Prognosen für den Waschmaschinenmarkt in den Vereinigten Staaten in Bezug auf Umsatz (USD) für alle oben genannten Segmente.

| Frontlader |

| Toplader |

| Vollautomatisch |

| Halbautomatisch |

| Privathaushalte |

| Gewerblich |

| Mehrsortiment-Fachgeschäfte |

| Exklusivfachgeschäfte |

| Online-Shops |

| Sonstige Vertriebskanäle |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Typ | Frontlader |

| Toplader | |

| Nach Technologie | Vollautomatisch |

| Halbautomatisch | |

| Nach Endnutzern | Privathaushalte |

| Gewerblich | |

| Nach Vertriebskanal | Mehrsortiment-Fachgeschäfte |

| Exklusivfachgeschäfte | |

| Online-Shops | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Waschmaschinenmarkt im Jahr 2026?

Er wird auf 10,77 Milliarden USD geschätzt, mit Prognosen, die bis 2031 auf 11,92 Milliarden USD hindeuten.

Welcher Produkttyp gewinnt am schnellsten Marktanteile?

Frontlader verzeichnen mit einem CAGR von 6,62 % aufgrund überlegener Wasser- und Energieeffizienz das stärkste Wachstum.

Warum steigen die Einzelhandelspreise für Waschmaschinen im Jahr 2025?

Ein 50-prozentiger Zoll auf importierten Stahl und die Kostenvolatilität bei Kunstharz haben die Produktionskosten erhöht und die Einzelhandelspreise um 18,8 % in die Höhe getrieben.

Wo ist die regionale Nachfrage am stärksten?

Der Süden führt beim Volumen, während der Westen das schnellste Wachstum verzeichnet, begünstigt durch strenge Wassereffizienzauflagen und höhere Einkommen.

Welche Rolle spielen intelligente Funktionen bei den Kaufentscheidungen der Verbraucher?

Etwa 35 % der im Jahr 2025 verkauften Neugeräte verfügen über Konnektivität, und Verbraucher akzeptieren Aufpreise von 200–400 USD für KI-gesteuerten Komfort und vorausschauende Wartung.

Wie werden die DOE-Standards von 2028 die Hersteller beeinflussen?

Etwa 15 % der aktuellen Modelle werden eingestellt oder neu gestaltet werden, was Marken mit starker Forschung und Entwicklung begünstigt und möglicherweise die Wettbewerbslandschaft konsolidiert.

Seite zuletzt aktualisiert am: