Marktgröße und Marktanteil für Laborautomatisierung in der Wirkstoffforschung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

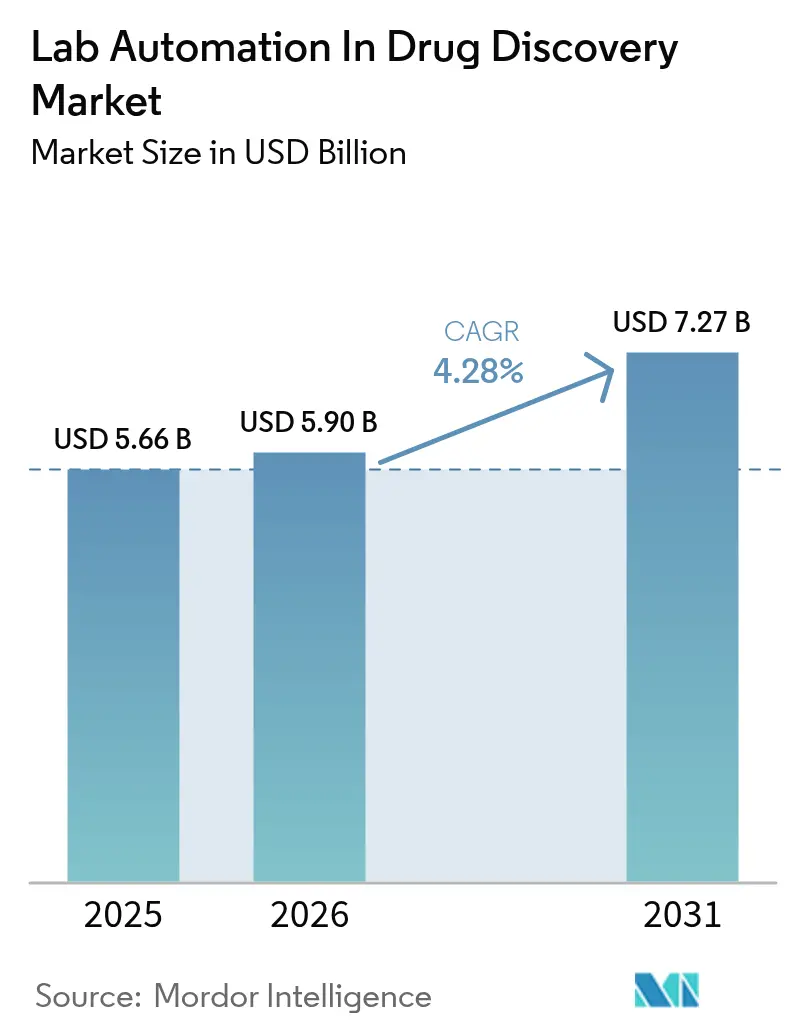

| Marktgröße (2026) | 5.9 Milliarden US-Dollar |

| Marktgröße (2031) | 7.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laborautomatisierung in der Wirkstoffforschung von Mordor Intelligence

Die Marktgröße für Laborautomatisierung im Sektor der Wirkstoffforschung wurde im Jahr 2025 auf USD 5,66 Milliarden bewertet und wird voraussichtlich von USD 5,90 Milliarden im Jahr 2026 auf USD 7,27 Milliarden bis 2031 anwachsen, mit einer CAGR von 4,28 % während des Prognosezeitraums (2026–2031). Der Wachstumspfad spiegelt die stetige Integration von künstlicher Intelligenz in Laborabläufe, die weitverbreitete Einführung der akustischen Flüssigkeitshandhabung sowie steigende Investitionen wider, die Talentengpässe in pharmazeutischen Forschungszentren abmildern. Im Jahr 2024 sind automatisierte Flüssigkeitshandhabungsgeräte zu einem Schlüsselbestandteil moderner Screeninglinien geworden. Diese Entwicklung wird durch Bibliotheksentwickler von Verbindungsbibliotheken vorangetrieben, die zunehmend auf Hochdurchsatz-Screening setzen, um kürzere Zykluszeiten zu erreichen. Pharmazeutische Unternehmen repräsentieren weiterhin das größte Segment mit dem höchsten Bedarf, während Auftragsforschungsorganisationen zunehmend an Bedeutung gewinnen, was einen wachsenden Trend zur Auslagerung und zu automatisierungsfokussierten Dienstleistungen widerspiegelt.

Nordamerika behauptete im Jahr 2024 dank seiner etablierten regulatorischen Rahmenbedingungen und erheblichen Forschungsfinanzierungen seine Führungsposition. Unterdessen gewinnt die Asien-Pazifik-Region an Dynamik, angetrieben durch Chinas Automatisierungsförderungsprogramm in Höhe von USD 2,1 Milliarden sowie Indiens rasantes Wachstum im Bereich der Auftragsforschung und Entwicklungs-Fertigungsdienstleistungen. Die Wachstumstrends in den Ausrüstungskategorien werden vielfältiger. Automatisierte Lager- und Abrufsysteme verzeichnen eine starke Akzeptanz, was das zunehmende Augenmerk der Labore auf sicheres und regelkonformes Probenmanagement unterstreicht. Im Anwendungsbereich entwickeln sich ADME-Tox-Studien zu einem wichtigen Wachstumstreiber, unterstützt durch den Übergang von Tierversuchen zu Organ-on-Chip-Assays, die zunehmend regulatorische Akzeptanz erhalten.

Wichtigste Erkenntnisse des Berichts

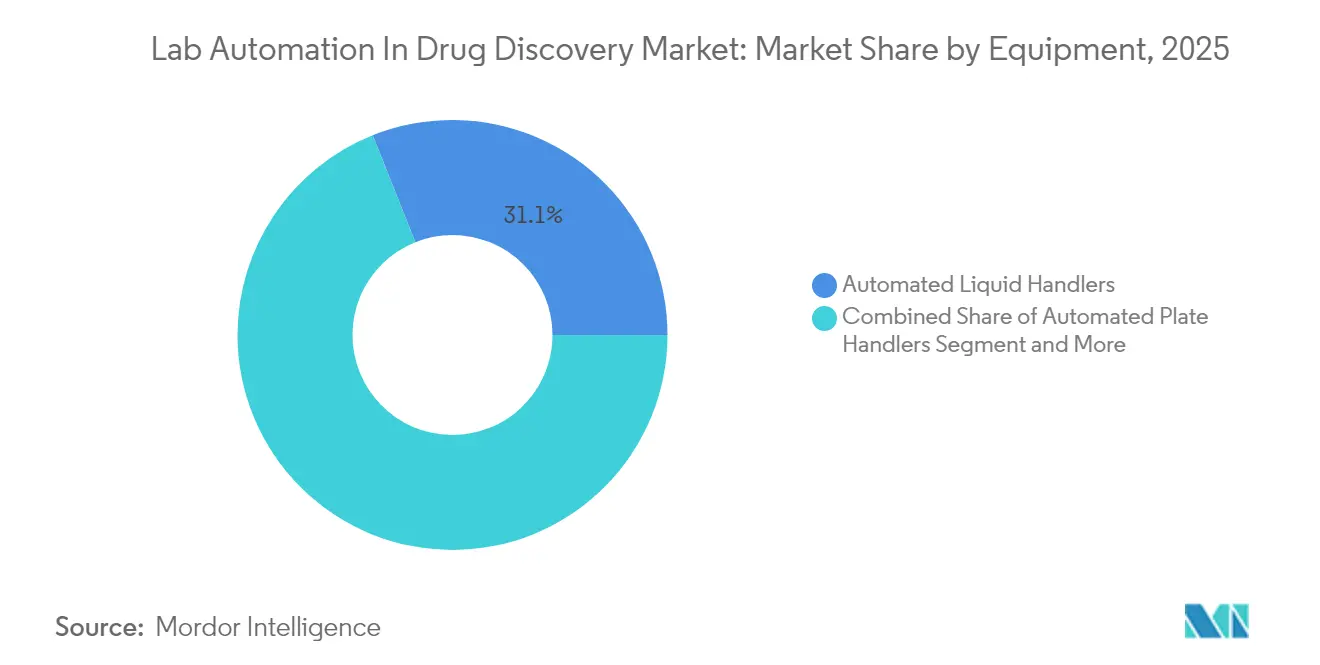

- Nach Ausrüstung entfielen auf automatisierte Flüssigkeitshandhabungsgeräte im Jahr 2025 31,05 % des Marktanteils für Laborautomatisierung in der Wirkstoffforschung, während automatisierte Lager- und Abrufsysteme bis 2031 voraussichtlich mit einer CAGR von 5,45 % wachsen werden.

- Nach Anwendung erwirtschaftete das Hochdurchsatz-Screening im Jahr 2025 27,45 % des Umsatzes; für ADME-Tox-Plattformen wird bis 2031 das schnellste Wachstum von 5,6 % CAGR prognostiziert.

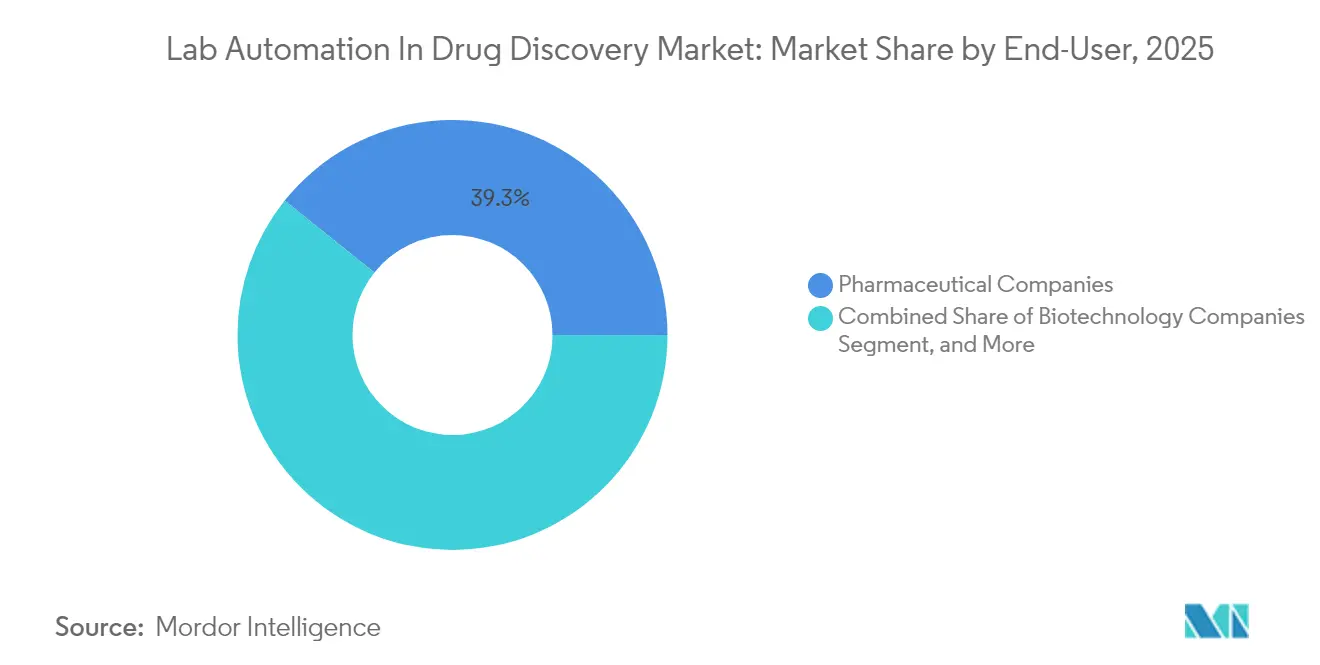

- Nach Endnutzer hielten pharmazeutische Unternehmen im Jahr 2025 einen Anteil von 39,25 % am Markt für Laborautomatisierung in der Wirkstoffforschung, während Auftragsforschungsorganisationen mit einer CAGR von 4,44 % expandieren.

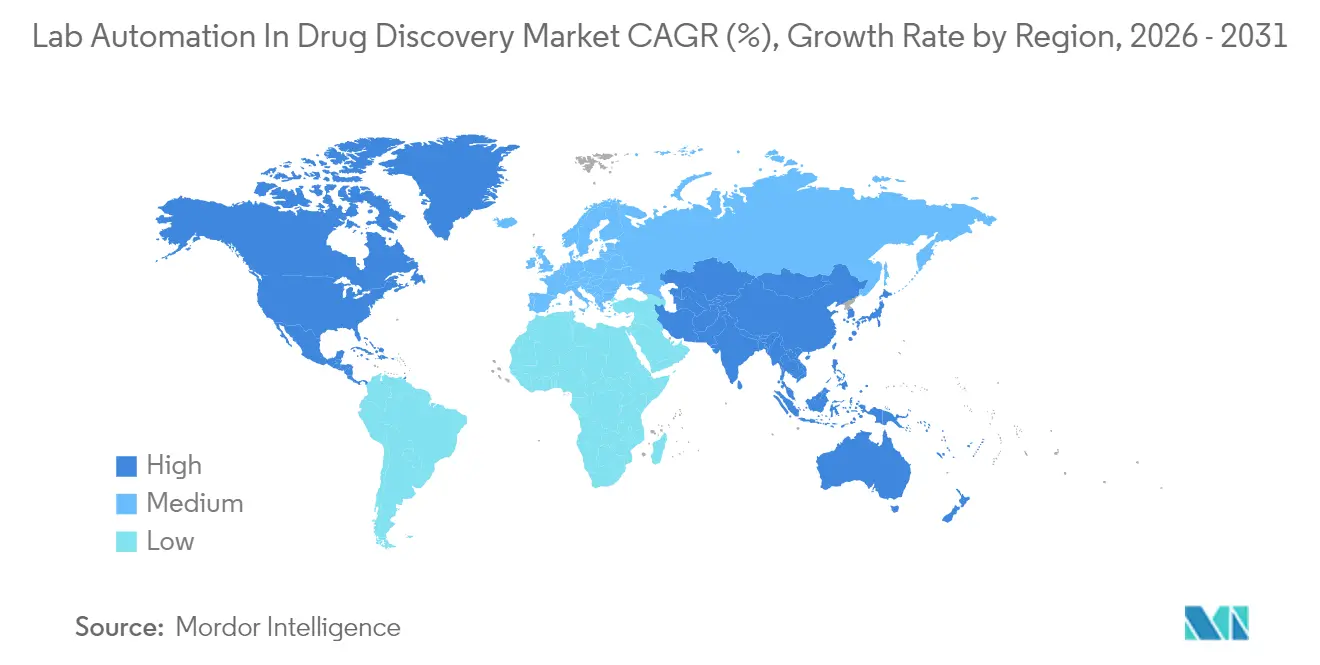

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Ausgabenanteil von 34,20 %; die Asien-Pazifik-Region wird bis 2031 voraussichtlich mit einer CAGR von 5,62 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Laborautomatisierung in der Wirkstoffforschung

Analyse der Auswirkungen der Treiber*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Schnelle Miniaturisierung und HTS-Plattformen | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Integration von KI-gestützter Analytik | +1.5% | Global, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Aufwärtszyklus bei Forschungs- und Entwicklungsausgaben für chronische Krankheiten | +0.8% | Global | Langfristig (≥ 4 Jahre) |

| Nachfrage nach kürzerer Zeit bis zur Klinik | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Open-Source-Laborautomatisierungskonsortien | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsorientierte Mikrofluidik | +0.6% | Europa, global expandierend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Miniaturisierung und HTS-Plattformen

Das Hochdurchsatz-Screening erreicht nun Tagesvolumina von über 100.000 Verbindungen dank miniaturisierter 1.536- und 3.456-Well-Platten, die den Reagenzienverbrauch um 95 % senken, ohne die Datenqualität zu beeinträchtigen.[1]Quelle: „Laborautomatisierung beschleunigt pharmazeutische Forschungszeitpläne”, Nature Reviews Drug Discovery, nature.com Akustische Dosierer liefern Sub-Mikroliter-Präzision, und mit Umgebungssensoren ausgestattete Plattenhandhabungsgeräte wahren die Integrität der Assays unter strengen regulatorischen Kontrollen. Die Technologie senkt die Kosten pro Assay, erweitert die Bibliotheksabdeckung für kleine Moleküle und fördert die Akzeptanz bei Biotechnologie-Start-ups, denen bislang das Kapital für großformatige Robotiklösungen fehlte. Integrierte Systeme reduzieren Übergaben zwischen Probenvorbereitung und Analyse, steigern die Betriebszeit und minimieren den Bedarf an manuellen Überprüfungen durch Bedienpersonal. Regulierungsbehörden in den Vereinigten Staaten und Europa akzeptieren mittlerweile miniaturisierte Assay-Ergebnisse für Einreichungsunterlagen, wodurch das letzte institutionelle Hindernis beseitigt wurde.

Integration von KI-gestützter Analytik

Künstliche Intelligenz wandelt herkömmliche Roboter in adaptive Forschungsbegleiter um, die Protokolle in Echtzeit optimieren. Plattformen wie NVIDIA BioNeMo ermöglichen es Flüssigkeitshandhabungsgeräten, sich auf Basis historischer Leistungsdaten selbst anzupassen, die Varianz um bis zu 40 % zu reduzieren und Anomalien vor der Datenprüfung zu erkennen. Algorithmen für vorausschauende Wartung reduzieren gleichermaßen ungeplante Ausfallzeiten und verlängern die jährlichen Produktivstunden. Gleichzeitig sichten Deep-Learning-Algorithmen Screening-Ergebnisse, um Treffer automatisch zu priorisieren und Hit-to-Lead-Zeitpläne um etwa 30 % zu verkürzen.

Aufwärtszyklus bei Forschungs- und Entwicklungsausgaben für chronische Krankheiten

Die Forschungs- und Entwicklungsbudgets der Branche steigen, mit einem Schwerpunkt auf chronischen Krankheiten, darunter Onkologie, Neurowissenschaften und Stoffwechselerkrankungen. Komplexe zellbasierte Assays und große Verbindungsbibliotheken sind zum Standard geworden, was Labore dazu veranlasst, ihre Arbeitsabläufe früher und umfassender zu automatisieren. Onkologie-Teams nutzen Hochinhalt-Bildgebungssysteme, um rund um die Uhr Tausende von Tumorzellplatten zu verarbeiten, während Neurobiologiegruppen in schonende Flüssigkeitshandhabungsgeräte für empfindliche Organoide investieren. Automatisierungsanbieter profitieren nicht nur von Gerätebestellungen, sondern auch von Software-Abonnements und Validierungsdienstleistungen im Zusammenhang mit mehrjährigen Transformationsprogrammen.

Nachfrage nach kürzerer Zeit bis zur Klinik

Der Branchendruck, die durchschnittlichen Entwicklungszeiträume von 12 Jahren auf unter 8 Jahre zu verkürzen, treibt Labore zu einem 24/7-Betrieb ohne Bedienpersonal an. Automatisierung mit kontinuierlichem Durchfluss verdreifacht den wöchentlichen Probendurchsatz ohne proportionale Erhöhung der Personalstärke. Gekoppelte Planungssoftware koordiniert Plattenbewegungen, Gerätewarteschlangen und Datenerfassung und ermöglicht es, Folge-Assays bereits wenige Minuten nach dem Abschluss der Primärscreenings zu starten. Auftragsforschungsorganisationen nutzen diese Möglichkeiten als wichtige Verkaufsargumente und beschleunigen so den Trend zur Auslagerung weiter. Automatisierte Lagereinheiten tragen dazu bei, indem sie Proben innerhalb von Sekunden abrufen und dabei die für Anträge auf Genehmigung von Prüfpräparaten erforderlichen Prüfpfade aufrechterhalten.

Analyse der Auswirkungen der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITLICHER HORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Hohe Investitionskosten (CAPEX) für KMU | -0.9% | Global | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken bei Legacy-Software | -0.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Lieferantenrückstände bei Präzisionsaktuatoren | -0.5% | Global, insbesondere Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Nasslaboren nach COVID-19 | -0.4% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten (CAPEX) für KMU

Umfassende Automatisierungslinien kosten über USD 2 Millionen, ein Schwellenwert, der für viele Biotechnologie-Start-ups trotz nachgewiesener Amortisierung nicht erreichbar ist. Leasing- und Robotik-als-Dienstleistung-Modelle sind entstanden, doch strenge Bonitätsprüfungen und mehrjährige Verpflichtungen schrecken Frühphasenunternehmen weiterhin ab. Regionalbanken bieten gezielte Darlehen an, doch begrenzte Kontingente lassen die Nachfrage unbefriedigt.

Interoperabilitätslücken bei Legacy-Software

Pharmazeutische Großunternehmen betreiben Robotiklösungen, die über Jahrzehnte installiert wurden und jeweils durch proprietären Code gesteuert werden, der selten mit KI-Schichten der nächsten Generation kommuniziert. Upgrades erfordern Middleware, benutzerdefinierte Treiber und eine strenge Revalidierung gemäß den Regeln der Guten Laborpraxis (GLP), was die Integrationskosten auf nahezu die Hälfte des Budgets für neue Geräte treibt. Diese Reibungspunkte verzögern Erneuerungszyklen und verlangsamen die kurzfristige Akzeptanz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstung: Lagersysteme treiben die Infrastrukturentwicklung voran

Automatisierte Flüssigkeitshandhabungsgeräte entfielen auf 31,05 % der Ausgaben im Jahr 2025 und unterstreichen ihre zentrale Bedeutung in nahezu jedem Screening- und Assay-Verfahren. Kontinuierliche Verbesserungen bei der akustischen Dosierung ermöglichen nun Sub-Mikroliter-Transfers, die teure Reagenzien schonen und gleichzeitig die analytische Präzision bewahren. Anbieter integrieren KI-Dashboards, die es Bedienern ermöglichen, Protokolle auf Basis historischer Fehlertrends zu optimieren. Da Labore ihre Betriebszeiten verlängern, werden Betriebszeit und Spitzenökonomie zu entscheidenden Kaufkriterien. Parallele Innovationen bei der berührungslosen Reinigung senken das Kreuzkontaminationsrisiko und reduzieren die Verbrauchsmaterialbudgets.

Automatisierte Lager- und Abrufsysteme repräsentieren, obwohl in der Ausgangsgröße kleiner, das am schnellsten wachsende Cluster mit einer CAGR von 5,45 %. Mehrtemperat-Türme integrieren Barcode-Verifizierung und Aufbewahrungskettenprotokollierung, die den Prüfpfadanforderungen der FDA genügen. Modulare Grundrisse ermöglichen es etablierten Einrichtungen, Kapazitäten hinzuzufügen, ohne Arbeitsabläufe zu unterbrechen, und Cloud-Dashboards geben Warnmeldungen zur vorausschauenden Wartung aus, die kostspielige Ausfallzeiten verhindern. In der Zukunft werden hybride Systeme, die Tiefkühl- und Umgebungsregale in einem einzigen Gang vereinen, weitere Effizienzgewinne erzielen.

Nach Anwendung: ADME-Tox-Studien beschleunigen die Sicherheitsbewertung

Das Hochdurchsatz-Screening entfiel im Jahr 2025 auf 27,45 % des Anwendungsumsatzes, da Pharmaunternehmen und Auftragsforschungsorganisationen darum wetteiferten, immer größere Bibliotheken zu screenen. Die Nachfrage beruht auf einer effizienten Trefferidentifizierung: Akustisches Pipettieren, selbstkalibrierendes Plattenlesegeräte und Batch-Planungstools konvergieren, um Platten mit minimalen Pausen in Bewegung zu halten. Die künftige Expansion wird von KI-Algorithmen abhängen, die Verbindungen vorab einordnen und falsch-positive Ergebnisse vor Bestätigungsläufen reduzieren.

ADME-Tox-Plattformen sind die am schnellsten wachsenden und steigen jährlich um 5,6 %. Organ-on-Chip-Geräte ermöglichen parallele Bewertungen von Leber-, Nieren- und Herzreaktionen in mikrofluidischen Kanälen und erzeugen gleichzeitige Multi-Endpunkt-Daten. Regulierungsbehörden nennen automatisierte ADME-Tox-Auslesungen nun als valide Unterstützung in Zulassungsanträgen für neue Arzneimittel und sichern damit eine weitverbreitete Datensatzakzeptanz. Die direkte Integration von Massenspektrometrieanalysatoren in Fluidikleitungen reduziert Probenübergaben und vereinfacht die Compliance-Dokumentation.

Nach Endnutzer: Auftragsforschungsorganisationen entwickeln sich zu Automationsführern

Pharmazeutische Unternehmen hielten im Jahr 2025 einen Umsatzanteil von 39,25 %. Interne Programme betonen harmonisierte Datenstapel über globale Standorte hinweg und zwingen Anbieter dazu, unternehmensweite Validierung und Fernüberwachung als unverzichtbare Funktionen bereitzustellen.

Auftragsforschungsorganisationen verzeichneten, obwohl kleiner, die höchste CAGR von 4,44 %. Auftragsforschungsorganisationen nutzen ihre Skalierungsvorteile, um vollständig robotisierte Einrichtungen zu betreiben, die mittelgroßen Biotechnologiekunden rund um die Uhr Zugang bieten. Diese Betreiber qualifizieren sich häufig als frühe Übernehmer von KI-integrierten Releases und bieten Anbietern schnelle Rückkopplungsschleifen, die Produkt-Roadmaps prägen. Akademische und staatliche Labore nutzen Automatisierung durch Fördergelder und konzentrieren sich auf spezialisierte Module wie Hochinhalt-Bildgebung oder automatisierte Zellkultur, die translationale Projekte voranbringen, ohne die Budgets zu überlasten.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,20 % des globalen Umsatzes und bleibt der größte Markt für fortschrittliche Plattformen. Die Vereinigten Staaten führen durch nachhaltige Fördermittel der Nationalen Gesundheitsinstitute (National Institutes of Health), die gemeinsam genutzte Kerneinrichtungen modernisieren, während Kanadas Forschungscluster in Ontario und Québec modulare Robotiklösungen bevorzugen, die in umgerüstete Labore passen. Mexikos Fertigungskorridore produzieren mittlerweile Baugruppen für US-amerikanische und europäische Anbieter und rationalisieren grenzüberschreitende Lieferketten.

Europa folgt mit einer robusten Akzeptanz in Deutschland, dem Vereinigten Königreich und der Schweiz. Nachhaltigkeitsvorschriften treiben die rasche Einführung von Mikrofluidik-Kartuschen voran, die den Lösemittelverbrauch im Vergleich zu herkömmlichen Platten um 90 % senken. Horizon-Europe-Förderungen unterstützen institutionenübergreifende Automatisierungsprojekte, und die Leitlinien zur Datenintegrität der Europäischen Arzneimittel-Agentur positionieren automatisierte Prüfpfade als Standardpraxis, was Folgebestellungen für Laborinformationsmanagement-Upgrades ankurbelt.

Die Asien-Pazifik-Region wächst mit der schnellsten Rate von 5,62 % CAGR, angetrieben durch erhebliche öffentliche Investitionen. China hat einen erheblichen Anteil für automatisierte Labore vorgesehen, die mit seiner Strategie „Made in China 2025” übereinstimmen, während Indiens CRDMO-Sektor zweistellig skaliert, da westliche Auftraggeber präklinische Aufgaben nach Osten verlagern. Japan und Südkorea verstärken den Schwung durch die Integration von KI-Schichten in etablierte Robotiklinien und gewährleisten so die globale Qualitätsausrichtung. Regionale Regulierungsbehörden vereinfachen Standards durch die ASEAN-Harmonisierung, vereinfachen grenzüberschreitende Implementierungen und befeuern multinationale Rollout-Pläne.

Regulatorisches Umfeld

Die regulatorischen Erwartungen an die Laborautomatisierung in der Wirkstoffforschung konzentrieren sich auf Datenintegrität, Validierung und den zweckgerechten Einsatz von KI und neuen Ansatzmethoden (New Approach Methodologies, NAMs) in regulierten Einreichungen. Im März 2026 veröffentlichte die US-FDA einen Leitlinienentwurf zu allgemeinen Erwägungen für den Einsatz von NAMs in der Arzneimittelentwicklung, der die Notwendigkeit dokumentierter Validierungsrahmen und verlässlicher Datengenerierung bekräftigt, wenn automatisierte Plattformen und nichttraditionelle Assays Arzneimittelanträge unterstützen.

In Europa hat die EMA über ihre Reflexionspapiere weiterhin das Lifecycle-Management von KI/ML über den gesamten Lebenszyklus von Arzneimitteln betont und Organisationen zu einer stärkeren Governance für Algorithmusänderungen, Prüfbarkeit und rückverfolgbare Datensätze angehalten. Auch Normungsgremien waren aktiv, darunter ISO 23494-1:2026 zu Provenienz-Informationsmodellen für biologisches Material und Daten in der Biotechnologie, die Chain-of-Custody- und Rückverfolgbarkeitspraktiken unterstützt, die mit automatisiertem Probenmanagement und KI-fähigen Datenpipelines im Einklang stehen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Anbieter von Instrumenten und Modulen, einschließlich Liquid Handlern, Plattenhandlern, Roboterarmen, Analysegeräten und automatisierten Lager- und Abrufsystemen. Sie umfasst zudem Integratoren und Softwareanbieter für Scheduling und Orchestrierung, LIMS/ELN-Konnektivität und Analytik, mit Endanwendern aus Pharma, Biotech, CROs sowie akademischen und staatlichen Laboren.

Die Nachfrage beginnt typischerweise mit Hochdurchsatz-Screening- und ADME-Tox-Workflows, geht dann in Systemdesign- und Validierungsdienstleistungen über, um GLP- und Datenintegritätsanforderungen zu erfüllen, gefolgt von Installation, Methodentransfer, Anwenderschulung und laufenden Servicevereinbarungen für Kalibrierung, Betriebszeit und Compliance-Dokumentation. Integration und Versorgungssicherheit sind wichtige Reibungspunkte, da heterogene Legacy-Steuerungssysteme Interoperabilitätslücken schaffen, die den Middleware- und Revalidierungsaufwand erhöhen, während miniaturisierte HTS-Workflows die Empfindlichkeit gegenüber Umwelt- und Liquid-Handling-Schwankungen steigern. Die Kette wächst zudem durch Partnerschaften, die Instrumentierung, Robotik und Datenplattformen verbinden, beispielsweise die Einführung eines gemeinsamen automatisierten Wirkstoff-Screening-Labors durch SPT Labtech und ICE Bioscience in Peking (Oktober 2024) und die Partnerschaft von Arctoris mit Isomorphic Labs zur Generierung großmaßstäblicher Datensätze für die Validierung von KI-Modellen (September 2024).

Wettbewerbslandschaft

Der Wettbewerb mischt langjährige Hardware-Marktführer mit KI-orientierten Newcomern. Thermo Fisher Scientific erweiterte seine Produktion in Massachusetts um USD 150 Millionen, um die Lieferzeiten für seine Flüssigkeitshandhabungsgeräte mit maschinellem Lernen zu verkürzen. Beckman Coulter Life Sciences investierte USD 50 Millionen, um Roboterarme mit Hämatologieanalytik zu kombinieren, die gezielt auf Wirkstoffforschungslabore ausgerichtet ist.[2]Quelle: Pressemitteilungsarchiv, Thermo Fisher Scientific, thermofisher.com Hamilton Companys Übernahme von Robotics Plus für USD 75 Millionen ergänzt Nischen-Expertise im Probenmanagement, die sich direkt in sein Microlab-Ökosystem integriert.[3]Quelle: Automatisierte Flüssigkeitshandhabungssysteme und Robotik, Hamilton Company, hamiltoncompany.com

Aufstrebende Akteure betonen Cloud-Orchestrierung und Abonnementmodelle. Partnerschaften wie die Allianz zwischen Tecan und NVIDIA integrieren GPU-gestützte BioNeMo-Analytik in Tischroboter und ergeben schlüsselfertige Systeme, die Protokolle automatisch optimieren und Reagenzienkosten um 30 % senken. Anbieter, die KI-Inferenz am Edge integrieren, sichern sich einen Erstbewegungs-Vorteil, da Käufer geschlossene Rückkopplungsschleifen gegenüber reiner Bewegungsgeschwindigkeit priorisieren. Das regulatorische Vertrauen in die automatisierte Datenerfassung stärkt etablierte Unternehmen, die validierte Bibliotheken von Compliance-Skripten für FDA- oder EMA-Prüfungen anbieten. Insgesamt bleibt eine moderate Fragmentierung bestehen, obwohl Akquisitionspipelines auf eine schrittweise Verlagerung hin zur Plattformkonsolidierung hindeuten, die die Eintrittsbarrieren für kleine Einproduktunternehmen erhöhen wird.

Marktführer der Laborautomatisierung in der Wirkstoffforschung

Thermo Fisher Scientific Inc.

Beckman Coulter Life Sciences

Tecan Group AG

PerkinElmer Inc.

Agilent Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein zentraler Weißraum ist der Übergang von isolierten Automatisierungsinseln zu End-to-End-, geschlossenen Discovery-Workflows, die experimentelles Design, robotergestützte Ausführung und Analyse in einer einzigen Datenwirbelsäule verbinden. Entwicklungen im Juni 2026 rund um agentenbasierte und instrumentenbewusste Analytik, wie die Integration der NVIDIA BioNeMo Agent Toolkit-Funktionen in die Introspect-Plattform von Tecan, spiegeln Anbieterinvestitionen in telemetriegestützte Risikoerkennung, Protokolloptimierung und stärker standardisierte Betriebsebenen wider, die Variabilität reduzieren und auditfähige Dokumentation unterstützen.

Auch bei höherwertigen ADME- und Sicherheitsworkflows entstehen Chancen, wo automatisierte, reproduzierbare Datenerfassung eine Voraussetzung für die Skalierung von Organ-on-Chip- und Multi-Endpunkt-Auswertungen ist. Im Mai 2026 stellten Ginkgo Datapoints, Tangible Scientific und Inductive Bio ADME-One vor, eine integrierte ADME-Plattform, die Hochdurchsatz-Panels mit KI-gestützter pharmakokinetischer Prognose kombiniert, was auf eine Nachfrage nach gebündelten Angeboten auf Workflow-Ebene statt nach Einzelinstrumenten hinweist. Gleichzeitig werden speziell konzipierte autonome Anlagen kommerzialisiert, darunter Medra Lab 001 (38.000 Quadratfuß, vorgestellt im April 2026), was Automatisierung als bereitgestellte Fähigkeit (Anlage plus Software plus Methoden) stärkt, die für kleinere Biotech-Unternehmen zugänglicher sein kann, die vor der Schwelle von über 2 Millionen US-Dollar für umfassende hausinterne Automatisierungslinien stehen.

Aktuelle Branchenentwicklungen

- Juni 2026: Tecan Group AG integrierte agentenbasierte KI-Funktionen in seine Laboranalyseplattform Introspect unter Verwendung des NVIDIA BioNeMo Agent Toolkits. Die Veröffentlichung erweiterte das Monitoring über Dashboards hinaus zu proaktiver, telemetriegestützter Risikoerkennung und Entscheidungsunterstützung und richtete Automatisierungsinvestitionen stärker auf Reproduzierbarkeit und Betriebszeitmanagement aus, nicht nur auf Durchsatz.

- Januar 2026: Thermo Fisher Scientific gab eine strategische Zusammenarbeit mit NVIDIA bekannt, um KI-Technologien, einschließlich NVIDIA DGX Spark, NeMo und BioNeMo, für wissenschaftliche Instrumentierung und Laborleistung zu nutzen. Die Zusammenarbeit erweitert den Weg für KI-gestützte Protokolloptimierung und vorausschauende Wartungsfunktionen, die in automatisierte Discovery-Workflows eingebettet werden können.

- Juni 2024: Thermo Fisher Scientific stellte ein vollautomatisches Plasmidreinigungssystem vor, das darauf abzielt, Workflows in der Therapieforschung und -entwicklung zu beschleunigen. Durch die Reduzierung manueller Schritte bei einer gängigen vorgeschalteten Aufgabe in der Molekularbiologie und dem Screening unterstützt die Einführung eine durchsatzstärkere, stärker standardisierte Probenvorbereitung, die sich sauberer in automatisierte nachgeschaltete Assay-Pipelines integrieren lässt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze, die mit Laborautomatisierungssystemen und zugehöriger Software und Dienstleistungen erzielt werden, die speziell zur Durchführung und Skalierung von Wirkstoffforschungs-Laborworkflows eingesetzt werden, vom frühen Screening bis zu zentralen Studien der Discovery-Phase.

Ausschlüsse des Anwendungsbereichs: Ausgenommen ist Automatisierung, die hauptsächlich für klinische Diagnostik und routinemäßige Krankenhaustests verwendet wird, die nicht mit Wirkstoffforschungsarbeiten verbunden sind.

Übersicht der Segmentierung

- Nach Ausrüstung

- Automatisierte Flüssigkeitshandhabungsgeräte

- Automatisierte Plattenhandhabungsgeräte

- Roboterarme

- Automatisierte Lager- und Abrufsysteme

- Analysegeräte

- Nach Anwendung

- Zielidentifizierung und -validierung

- Hit-to-Lead

- Lead-Optimierung

- Hochdurchsatz-Screening

- ADME-Tox-Studien

- Nach Endnutzer

- Pharmazeutische Unternehmen

- Biotechnologieunternehmen

- Auftragsforschungsorganisationen (CROs)

- Akademische und staatliche Labore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde eingesetzt, um den Nachfragepool und den typischen Gerätemix in Wirkstoffforschungslaboren zu kartieren. Wir stützten uns auf öffentliche Quellen wie die US-FDA, die NIH, OECD-Gesundheits- und Wissenschaftsindikatoren, makroökonomische Reihen der Weltbank und WIPO-Patentstatistiken, um F&E-Intensität und Automatisierungsaktivitätssignale zu verstehen.

Parallel dazu haben wir Jahresberichte, Investorenpräsentationen, Produktbroschüren und glaubwürdige Presseberichterstattung überprüft, um zu verstehen, wie Automatisierung verpackt und in Discovery-Workflows verkauft wird. Ausgewählte kostenpflichtige Abonnements für Unternehmensfinanzdaten, Nachrichtenverfolgung und Patentrecherchen wurden ebenfalls verwendet, um die Umsatzrichtung und wichtige Markteinführungen abzugleichen, ohne sich auf einen einzigen Datensatz zu verlassen. Die hier aufgeführten Quellen sind nur beispielhaft; weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls zur Erhebung, Validierung und Klärung von Datenpunkten verwendet.

Primärinterviews und Umfragen

Primärgespräche und Umfragen wurden eingesetzt, um zu bestätigen, was als Ausgaben für Wirkstoffforschungsautomatisierung gezählt wird, wie sich die Preisgestaltung entwickelt und wohin sich Budgets nach Workflow-Phase verschieben. Wir sprachen mit einer Mischung aus Instrumentenanbietern, Softwareanbietern, CRO-Stakeholdern und Laborbetriebsleitern in APAC, EMEA und Amerika. Die Antworten der Befragten halfen uns anschließend, Annahmen zu verfeinern, die aus öffentlichen Informationen allein nicht klar waren.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39 % | CXOs: 15 % | APAC: 46 % |

| Mid-Tier: 46 % | Funktions-/Bereichsleiter: 31 % | EMEA: 29 % |

| Kleinere Akteure: 15 % | Manager: 54 % | Amerika: 25 % |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einer Top-down-Rekonstruktion der adressierbaren Laborworkflow-Ausgaben für die Wirkstoffforschung, bei der F&E-Intensität, die aktive Discovery-Laborbasis und der Automatisierungsgrad über wichtige Schritte in einen jährlichen Wertpool umgerechnet werden. Um das Modell praxisnah zu halten, verwendeten wir Marktfingerabdrücke wie Durchsatzanforderungen im Hochdurchsatz-Screening, den Erneuerungszyklus der installierten Basis für automatisierte Liquid Handler und Plattenhandler, typische Serviceanbindungsraten und die Verschiebung des Mixes hin zu integrierter Software und Informatik.

Danach wurden selektive Bottom-up-Näherungen als Kontrolle durchgeführt, indem stichprobenartige Preisbänder mit Stückzahlen für häufig eingesetzte Systeme sowie eine begrenzte Aggregation der in Interviews genannten, von Anbietern berichteten Discovery-bezogenen Exposition herangezogen wurden. Wo keine direkte Sichtbarkeit der Volumina verfügbar war, wurden Lücken durch konservative, durch Kanalfeedback validierte Adoptionskurven geschlossen und anschließend regional normalisiert, damit die Gesamtwerte konsistent blieben.

Für die Prognose wurde eine Szenarioanalyse rund um einen zentralen Fall verwendet, wobei Treiber wie Outsourcing-Intensität an CROs, Arbeitskräfteknappheitsdruck in Laboren, die Einführung KI-gestützter Workflows und Investitionszyklen die jährliche Entwicklung beeinflussten. Die endgültige Kurve wurde erst nach Abgleich des impliziten Wachstums mit diesen Betriebsindikatoren angepasst, damit die Prognose erklärbar und wiederholbar blieb.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte in mehreren Durchgängen, bei denen Schätzungen mit unabhängigen Signalen wie der Richtung der F&E-Ausgaben, der Patentaktivität im Zusammenhang mit Automatisierung und Screening-Methoden sowie regionalen Finanzierungszyklen verglichen wurden. Trat ein Ausreißer auf, wurden die Annahmen überprüft, und Experten wurden erneut kontaktiert, falls die Abweichung nicht durch Mix, Preisgestaltung oder Zeitpunkt erklärt werden konnte.

Vor der Freigabe durchlaufen das Modell und seine Eingaben eine interne Analystenprüfung, damit Berechnungsschritte, Währungshandhabung und Wachstumslogik über alle Regionen hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, die die Nachfrage verändern können. Unmittelbar vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Marktgröße des globalen Laborautomatisierungsmarktes im Wirkstoffforschungsmarkt von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die Laborautomatisierung in der Wirkstoffforschung können weit voneinander abweichen, da jeder Herausgeber die Grenze unterschiedlich zieht, was als Automatisierung zählt, welche Endanwender einbezogen werden und ob Dienstleistungen als Teil des Marktes gezählt oder separat behandelt werden.

Ein zweiter Grund ist, dass der Prognosestil variiert, da einige Studien aggressive Adoptionssprünge für KI-fähige Labore einpreisen oder einen schnelleren Instrumentenaustausch annehmen, während andere eine konservativere Preis- und Volumenentwicklung verwenden. Unterschiede zeigen sich auch durch den Zeitpunkt der Währungsumrechnung, ob Zahlen auf Herstellerverkaufspreisebene oder auf späteren Kanalebenen ausgewiesen werden, und wie oft Annahmen aktualisiert werden, wenn neue Workflow-Verschiebungen beobachtet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,66 Mrd. USD (2025) | |

| Globaler Verlag A | 6,77 Mrd. USD (2025) | Oft dargestellt als eine Ab-Werk-Umsatzsicht, die ein breiteres Bündel verwandter Dienstleistungen rund um Screening und Datenanalyse einbeziehen kann, was den Gesamtwert im Vergleich zu einer workflow-bezogenen Ausgabenbetrachtung erhöhen kann. |

| Branchenverlag B | 20,69 Mrd. USD (2025) | Diese Zahl spiegelt in der Regel eine breitere Definition wider, die benachbarte Laborautomatisierung einbeziehen kann, die über die reine Wirkstoffforschung hinaus verwendet wird, und sie kann auch eine umfassendere Einbeziehung von Software und Informatik über Genomik- und Proteomik-Lösungen hinweg beinhalten. |

Die Tabelle zeigt eine deutliche Streuung der Werte für 2025, und im Modell von Mordor Intelligence werden Ausgaben nur gezählt, wenn sie mit Wirkstoffforschungs-Workflows verbunden sind (einschließlich Phasen wie Screening und ADME-Tox) und nicht mit breiteren Anwendungsfällen der Laborautomatisierung. Sobald die Abgrenzung des Anwendungsbereichs konsistent gemacht ist, lassen sich die verbleibenden Unterschiede in der Regel durch die Behandlung von Dienstleistungen, die Preisentwicklung und die Häufigkeit der Aktualisierung von Eingaben erklären, weshalb wir die Berechnungsschritte auf wenige wiederholbare Treiber rückführbar halten.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Stand des Marktes für Laborautomatisierung in der Wirkstoffforschung im Jahr 2026?

Die Marktgröße für Laborautomatisierung in der Wirkstoffforschung beträgt im Jahr 2026 USD 5,90 Milliarden.

Welche CAGR wird für Laborautomatisierungsplattformen bis 2031 prognostiziert?

Von 2026 bis 2031 expandiert der Markt mit einer CAGR von 4,28 %.

Welche Ausrüstungskategorie hält den größten Umsatzanteil?

Automatisierte Flüssigkeitshandhabungsgeräte entfallen auf 31,05 % des Ausrüstungsumsatzes im Jahr 2025.

Welche Anwendung wächst am schnellsten?

ADME-Tox-Studien verzeichnen die höchste CAGR von 5,6 %, angetrieben durch die Einführung von Organ-on-Chip.

Welche Region wird das schnellste Wachstum verzeichnen?

Die Asien-Pazifik-Region führt mit einer prognostizierten CAGR von 5,62 %, da China und Indien ihre automatisierten Labore ausbauen.

Welcher Faktor hemmt die Akzeptanz bei kleinen Biotechnologieunternehmen am stärksten?

Hohe Anfangsinvestitionen (CAPEX) von über USD 2 Millionen bleiben der primäre Engpass.

Seite zuletzt aktualisiert am: