Marktgröße und Marktanteil für digitale Assistenten im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.07 Milliarden US-Dollar |

| Marktgröße (2031) | 12.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.84% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

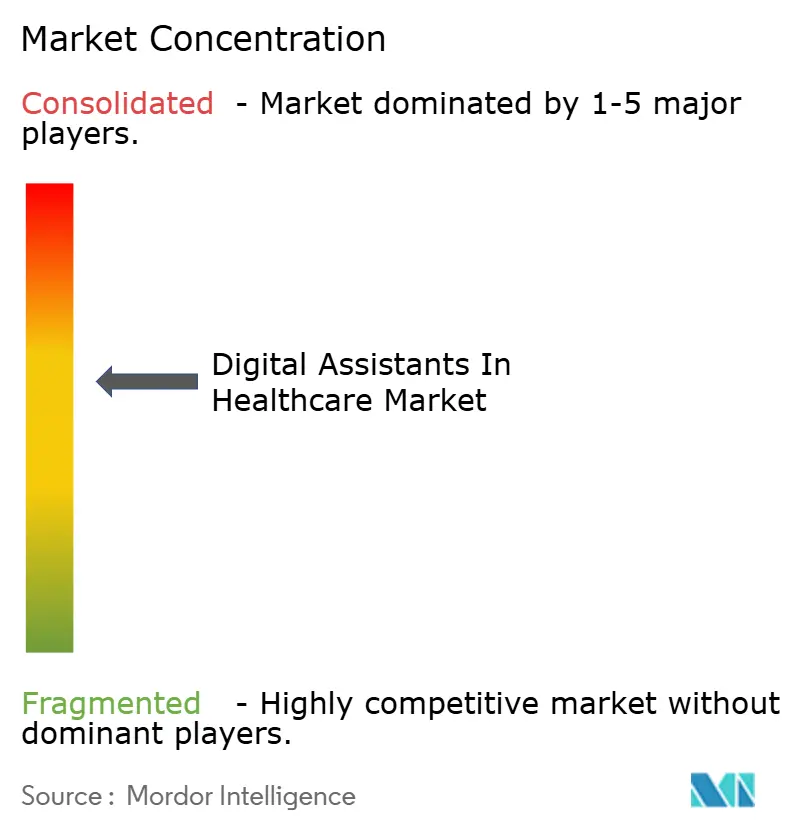

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Assistenten im Gesundheitswesen von Mordor Intelligence

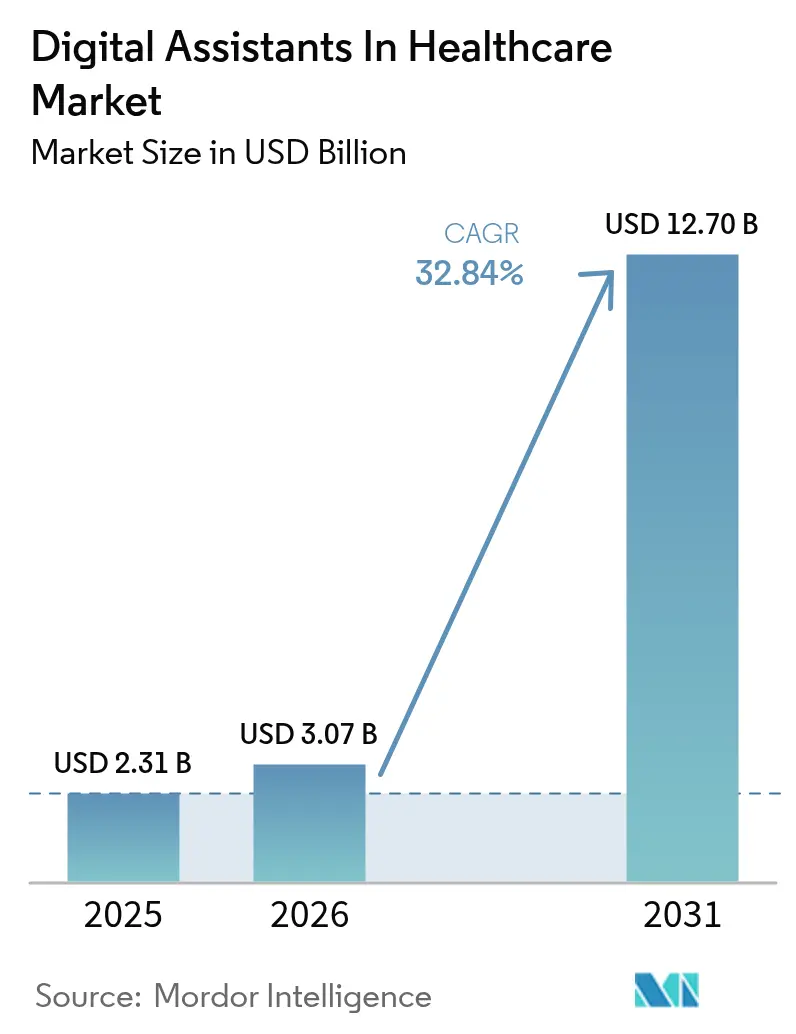

Die Marktgröße für digitale Assistenten im Gesundheitswesen wurde im Jahr 2025 auf 2,31 Milliarden USD geschätzt und soll von 3,07 Milliarden USD im Jahr 2026 auf 12,7 Milliarden USD bis 2031 wachsen, mit einer CAGR von 32,84 % während des Prognosezeitraums (2026–2031). Die Dynamik ergibt sich aus dem dringenden Bedarf der Krankenhäuser, den Personalmangel zu bewältigen, dem Aufstieg wertbasierter Vergütungsmodelle sowie den rasanten Fortschritten bei generativer KI, die klinische Terminologie nun mit nahezu menschlicher Präzision verarbeitet. Gesundheitssysteme betrachten ambiente Intelligenz als strategischen Hebel zur Automatisierung von Dokumentation, Triage und Überwachung, wodurch die Kosten pro Behandlungsfall gesenkt und die Patientensicherheit verbessert werden. Konvergierende Erstattungswege – insbesondere die Medicare-Codes für das Krankenhaus zu Hause und die Fernversorgung – schaffen klare Signale zur Kapitalrendite, die die Einführung im Unternehmensbereich beschleunigen. Die Wettbewerbsintensität nimmt zu, da Technologiegiganten gesundheitsspezifische Funktionen in ihre bestehenden Sprach-Ökosysteme integrieren, während spezialisierte Anbieter sich durch HIPAA-konforme Datenpipelines und EHR-Integration differenzieren. Insgesamt weisen diese Kräfte auf ein anhaltendes zweistelliges Wachstum hin, auch wenn sich die makroökonomischen Bedingungen bei den Anbieterbudgets verschärfen.

Wichtigste Erkenntnisse des Berichts

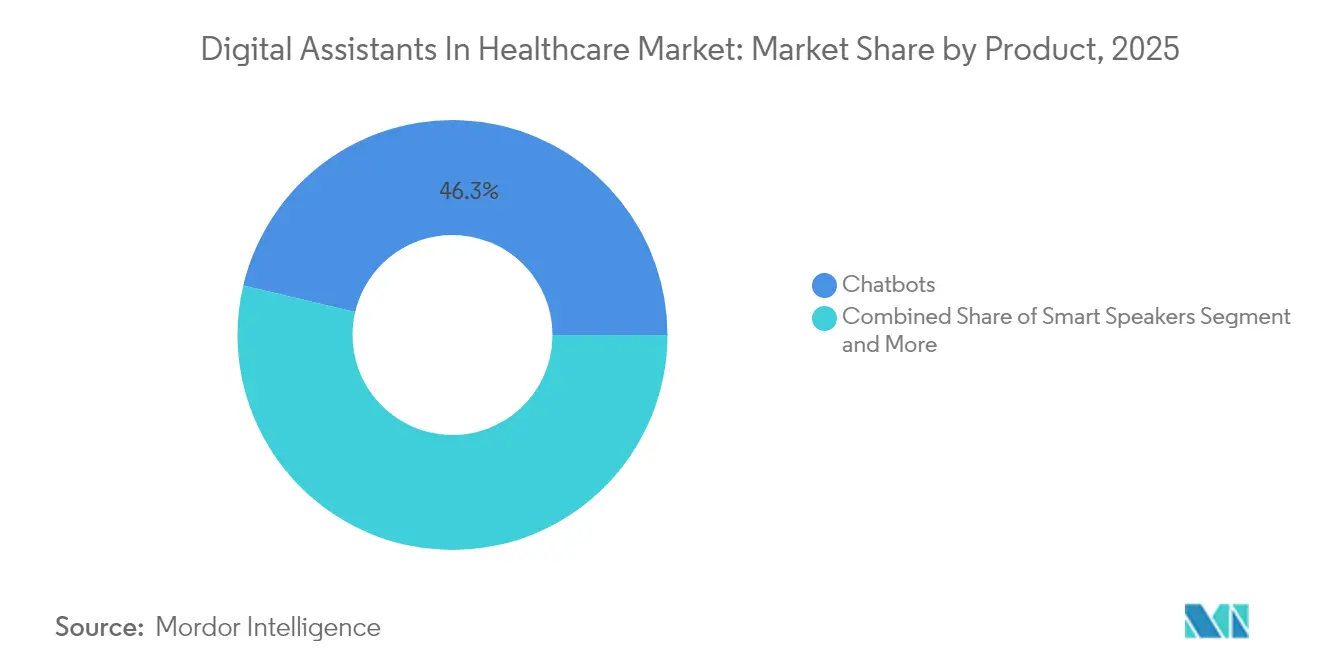

- Nach Produkt führten Chatbots im Jahr 2025 mit einem Umsatzanteil von 46,30 %; ambiente KI-Sensoren sollen bis 2031 mit einer CAGR von 43,9 % expandieren.

- Nach Benutzeroberfläche hielt die automatische Spracherkennung im Jahr 2025 einen Marktanteil von 50,90 % am Markt für digitale Assistenten im Gesundheitswesen, während multimodale Systeme mit der schnellsten CAGR von 46,2 % bis 2031 wachsen.

- Nach Anwendung entfielen auf Symptomprüfung und Triage im Jahr 2025 35,40 % der Marktgröße für digitale Assistenten im Gesundheitswesen, und die Automatisierung administrativer Arbeitsabläufe schreitet mit einer CAGR von 40,3 % voran.

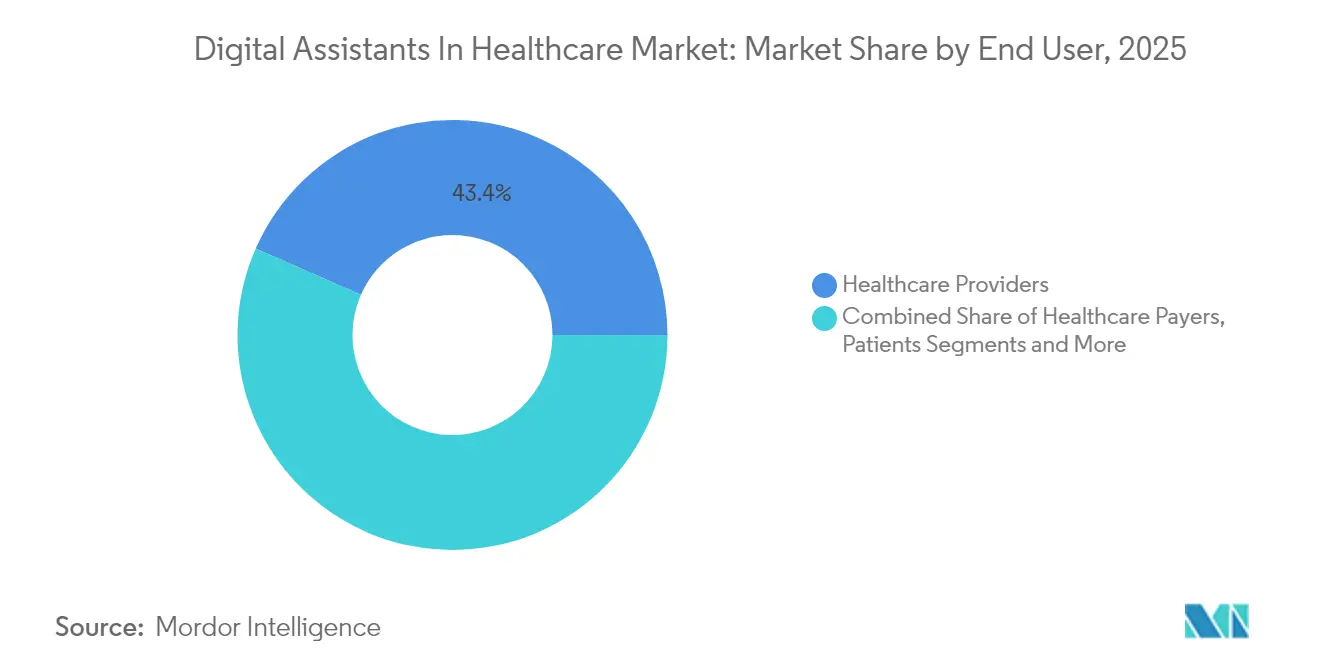

- Nach Endnutzer erfassten Gesundheitsdienstleister 43,40 % des Umsatzes im Jahr 2025; Pharmaunternehmen und Medizintechnikunternehmen verzeichnen mit 38,1 % die höchste CAGR bis 2031.

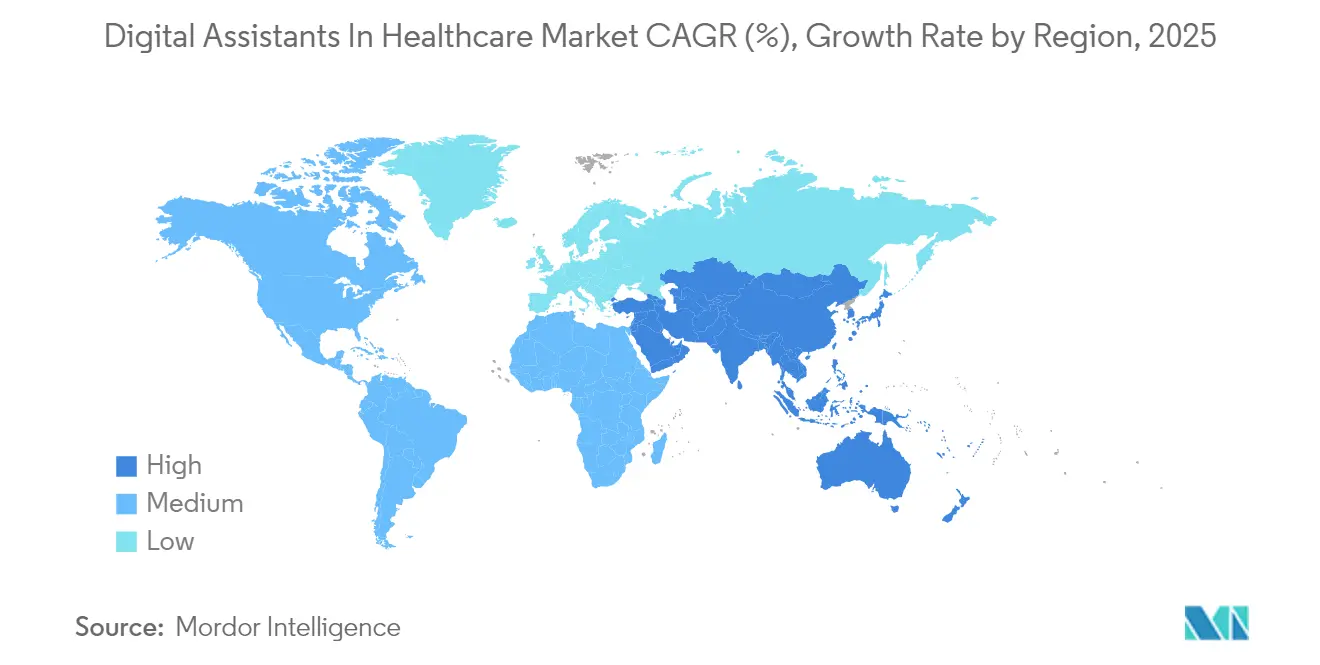

- Nach Geografie beherrschte Nordamerika 37,60 % des Umsatzes im Jahr 2025, während für den asiatisch-pazifischen Raum eine CAGR von 35,8 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Einblicke für digitale Assistenten im Gesundheitswesen

Treiberwirkungsanalyse*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende Smartphone-Verbreitung und Vertrautheit mit Sprach-KI | 6.2% | Global, mit stärkerer Akzeptanz in aufstrebenden APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Steigender chronischer Krankheitsdruck und Nachfrage nach Fernversorgung | 8.1% | Global, konzentriert in alternden Bevölkerungen Nordamerikas, Europas und Japans | Langfristig (≥ 4 Jahre) |

| Anreize für wertbasierte Versorgung bei der digitalen Triage | 5.8% | Nordamerika und EU, mit Pilotprogrammen in Australien | Mittelfristig (2–4 Jahre) |

| Upgrades der generativen KI verbessern die Konversationsgenauigkeit | 7.3% | Global, angeführt von US-Technologiezentren mit Spillover-Effekten auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Personalmangel bei Gesundheitsdienstleistern beschleunigt den Einsatz virtueller Assistenten | 9.2% | Global, am akutesten in ländlichen Gebieten entwickelter Länder | Langfristig (≥ 4 Jahre) |

| Krankenhaus-zu-Hause-Erstattung fördert ambiente KI-Pflege | 4.7% | Nordamerika, mit Ausweitung auf ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Smartphone-Verbreitung und Vertrautheit mit Sprach-KI

Die breite Verbrauchernutzung von Sprachschnittstellen begünstigt eine reibungslosere klinische Einführung. Die globale Smartphone-Verbreitung übersteigt 85 % in entwickelten Märkten, und die Nutzer von Sprachassistenten übertrafen 2024 die Zahl von 4,2 Milliarden, womit Gewohnheiten etabliert wurden, die Gesundheits-Apps nun für das Onboarding und die Therapietreue nutzen.[1]Centers for Disease Control and Prevention, "Chronische Krankheiten in Amerika," cdc.gov Die Vertrautheit reduziert den Schulungsaufwand für das Personal und beschleunigt die Inbetriebnahme, sodass Anbieter Ressourcen für die hochakute Versorgung umleiten können. Da Patienten zunehmend erwarten, dass Gesundheitsbegegnungen den Erfahrungen mit Verbrauchertechnologie entsprechen, priorisieren Organisationen natürliche Sprachoberflächen gegenüber veralteten Portalen. Diese Verschiebung erklärt, warum die Einführungen im Markt für digitale Assistenten im Gesundheitswesen häufig auf mobilen und intelligenten Lautsprecherkanälen basieren, die mehrsprachige Bevölkerungsgruppen bedienen können.

Steigender chronischer Krankheitsdruck und Nachfrage nach Fernversorgung

Chronische Erkrankungen betreffen 6 von 10 US-amerikanischen Erwachsenen und treiben Aufzahlungen für vermeidbare Krankenhausaufenthalte voran.[2]Centers for Disease Control and Prevention, "Chronische Krankheiten in Amerika," cdc.gov KI-Assistenten liefern automatisierte Check-ins, Medikamentenerinnerungen und Vitalwerte-Eskalationen, die gemeinsam Wiederaufnahmen und Notaufnahmebesuche reduzieren. Wertbasierte Vertragsstrukturen verstärken den finanziellen Vorteil: Reduzierte Akutereignisse führen direkt zu geteilten Einsparungen und Qualitätsboni. Fernüberwachungsprogramme, die durch konversationelle KI unterstützt werden, haben zweistellige Verbesserungen bei der Therapietreue und früheren Interventionsfenstern dokumentiert. Infolgedessen betrachten Anbieter digitale Assistenten nicht als optionale Zusatzlösungen, sondern als zentrale Infrastruktur für das Populationsgesundheitsmanagement, was den Markt für digitale Assistenten im Gesundheitswesen weiter in die Mainstream-Budgets treibt.

Anreize für wertbasierte Versorgung bei der digitalen Triage

Die Qualitätszahlungsreformen von Medicare belohnen Krankenhäuser, die nicht dringende Fälle von Notaufnahmen fernhalten.[3]Centers for Medicare & Medicaid Services, "Strategieneuausrichtung des Innovationszentrums," cms.gov KI-gestützte Triage-Tools leiten Patienten zu Telemedizin, dringender Versorgung oder Selbstversorgung, wodurch die Überlastung der Notaufnahme um bis zu 30 % reduziert wird. Diese unmittelbare Kostenvermeidung gleicht Abonnementgebühren in weniger als 12 Monaten für viele Systeme vollständig aus, was einen klaren Business Case schafft. Pilotprogramme in Australien und mehreren EU-Staaten spiegeln die US-amerikanischen Einsparungen wider und signalisieren globale Skalierbarkeit. Da Kostenträger Risikoteilungsverträge auf unabhängige Ärztegruppen ausweiten, weitet sich die Nachfrage über integrierte Gesundheitsnetzwerke hinaus aus und vergrößert das gesamte adressierbare Marktpotenzial für den Markt für digitale Assistenten im Gesundheitswesen.

Upgrades der generativen KI verbessern die Konversationsgenauigkeit

Domänenoptimierte große Sprachmodelle, die in den Jahren 2024–2025 eingeführt wurden, erreichen jetzt nahezu Expertenverständnis der SNOMED- und ICD-10-Vokabulare und reduzieren die Transkriptionsfehlerrate erheblich. Schnellere Inferenz auf GPUs senkt die Latenz unter 250 Millisekunden und unterstützt Echtzeit-Schreiber und Abfragen am Patientenbett. Kliniker berichten von höherem Vertrauen, wenn KI Kontext wie Medikamentenallergien und soziale Determinanten erkennen kann, was Sicherheitsbedenken mindert. Anbieter, die Sicherheitsmechanismen bündeln – automatische Verweise auf Arzneimitteldatenbanken und Prüfprotokolle – erhalten beschleunigte Sicherheitsgenehmigungen. Diese Durchbrüche erweitern adressierbare Anwendungsfälle von Patienten-FAQs bis hin zur Generierung von Bestellsätzen und treiben die Umsatzmixdiversifikation des Markts für digitale Assistenten im Gesundheitswesen erheblich voran.

Analyse der Hemmfaktoren*

| HEMMFAKTOREN | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Fragmentierte EHR-Daten begrenzen die Interoperabilität | -4.8% | Global; USA am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bei klinischen KI-Entscheidungen | -3.2% | Global; nationale Unterschiede | Mittelfristig (2–4 Jahre) |

| Hohe Trainingskosten für domänenspezifische Sprachmodelle | -2.9% | Global; betrifft kleine Anbieter | Kurzfristig (≤ 2 Jahre) |

| Akzent- und Sprachverzerrungen bei Sprach-Benutzeroberflächen | -1.7% | Sprachlich diverse Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte EHR-Daten begrenzen die Interoperabilität

Isolierte Datensätze zwingen Krankenhäuser dazu, benutzerdefinierte Konnektoren zu erstellen, bevor ein Assistent Allergien, Medikamente oder Entlassungsnotizen abrufen kann. Integrationsprojekte erhöhen die Budgets und verzögern den ROI, was kleinere Praxen von der Einführung abhält. Obwohl der Trusted Exchange Framework (Rahmen für vertrauenswürdigen Datenaustausch) Fortschritte macht, hemmen konkurrierende EHR-Schemata nach wie vor nahtlose Lese-/Schreibabläufe. Der Mangel an einheitlichen Daten schränkt die Algorithmusgenauigkeit weiter ein, da Assistenten keinen vollständigen Patientenkontext bereitstellen können. Bis die FHIR-Akzeptanz universell wird, wird die Fragmentierung die ansonsten steile Trajektorie des Markts für digitale Assistenten im Gesundheitswesen dämpfen.

Regulatorische Unsicherheit bei klinischen KI-Entscheidungen

Die sich weiterentwickelnden Leitlinien der FDA für Software als Medizinprodukt lassen Grauzonen rund um adaptive Algorithmen bestehen. Anbieter machen sich Sorgen über die Haftungsexposition bei Kunstfehlern, wenn KI-Ausgaben das klinische Urteil ohne klare Haftungsregeln verzerren. Anbieter müssen strenge Validierungsstudien finanzieren, was die Einstiegskosten erhöht und unterkapitalisierte Start-ups aussiebt. Unterschiedliche nationale Standpunkte – vom Risikoklassifizierungsansatz des EU-KI-Gesetzes bis zum Sandbox-Ansatz Japans – erschweren multiregionale Einführungen. Bis harmonisierte Rahmenbedingungen entstehen, beschränken viele Käufer Assistenten auf Dokumentation und Logistik statt auf hochriskante Diagnoseunterstützung, was die kurzfristige Expansion des Markts für digitale Assistenten im Gesundheitswesen leicht dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Ambiente KI-Sensoren definieren proaktive Versorgung neu

Chatbots behielten 2025 einen Umsatzanteil von 46,30 %, was die Nützlichkeit früher Anwender für die Symptomtriage und FAQs widerspiegelt. Ambiente Sensoren skalieren jedoch mit einer CAGR von 43,9 %, da Krankenhäuser an der Decke montierte LIDAR- und Mikrofonarrays installieren, um Stürze, Schmerzausdrücke und Code-Blue-Vorläufer zu erkennen. Nordamerikanische Krankenhaus-zu-Hause-Programme, die von CMS erstattet werden, bündeln nun ambiente Kits und steigern die Stückzahlen erheblich. Anbieter integrieren Sensoren mit EHR-Warnmeldungen, die Vitalwerte und Pflegenotizen automatisch ausfüllen und so knappe Personalstunden freisetzen. Da große Gesundheitssysteme ambiente Plattformen standardisieren, wird die Marktgröße für digitale Assistenten im Gesundheitswesen für Edge-Geräte bis 2031 4,6 Milliarden USD übersteigen. Unterdessen dringen intelligente Lautsprecher und Sprach-Apps weiterhin in ambulante und Wellness-Anwendungsfälle vor und stellen sicher, dass Chatbots eine unverzichtbare erste Anlaufstelle bleiben und keine veraltende Technologie darstellen.

Ambiente Lösungen der zweiten Generation verbinden Radar, Wärmebildgebung und direktionalen Schall und erfassen das Patientenverhalten ohne Wearables. Datenschutzfreundliche On-Device-Verarbeitung mindert das HIPAA-Risiko und beschleunigt die Reaktion bei erkannter Verschlechterung. Der daraus resultierende Datenschatz trainiert prädiktive Algorithmen, die Sepsis Stunden früher als Pflegerunden erkennen. Apothekenketten, die ambiente Kabinen für Blutdruckmessungen testen, weiten die Einführung über Krankenhäuser hinaus aus. Insgesamt sichern diese Entwicklungen ambiente Sensoren als den am schnellsten wachsenden Bereich innerhalb des Markts für digitale Assistenten im Gesundheitswesen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Benutzeroberfläche: Multimodale Flexibilität wird zum Mindeststandard

Die automatische Spracherkennung beherrschte 2025 mit 50,90 % aufgrund des Bedarfs der Ärzte an freihändigem Dokumentieren. Doch Sprache-plus-Text-Systeme verzeichnen eine CAGR von 46,2 %, da Anbieter Chat-, E-Mail- und Sprach-Threads in einem einzigen Patientendatensatz vereinen. Die Integration mit mobilen sicheren Messaging-Apps ermöglicht es Pflegefachkräften, Sprachausschnitte mit eingebetteten Vitalwerten zu eskalieren und so Übergabereibungen zu minimieren. Gebärdensprach-Avatare und Echtzeit-Übersetzungsmodule befinden sich in Pilotprogrammen und adressieren Mandate zur Gesundheitsgerechtigkeit. Die Marktgröße für digitale Assistenten im Gesundheitswesen für multimodale Plattformen soll bis 2031 3,55 Milliarden USD übersteigen.

Kliniker wechseln zunehmend während der Interaktion die Modalitäten: Eine Sprachabfrage am Patientenbett wird nach der Visite zur Text-Nachverfolgung, alles erfasst vom selben großen Sprachmodell. Diese Flexibilität steigert die Zufriedenheit und beseitigt doppelte Eingaben. Anbieter, die offene APIs für Modalitäts-Plug-ins bereitstellen, erhalten schnellere Formularfreigaben, da Krankenhaus-CIOs neue Barrierefreiheitsfunktionen einbinden können, ohne Kernsystemumschreibungen vornehmen zu müssen. Da ambiente Mikrofone zunehmen, gleichen stille Warnmeldungen über Tablet-Overlays Lärmminderungsinitiativen aus und stärken die multimodale Dominanz.

Nach Anwendung: Administrative Automatisierung erschließt unmittelbaren ROI

Symptomprüfung und Triage behielten 35,40 % der Ausgaben im Jahr 2025, angetrieben durch den Momentum des Verbraucher-Chats. Die Automatisierung administrativer Arbeitsabläufe expandiert jedoch mit einer CAGR von 40,3 %, da CFOs den jährlichen administrativen Overhead von 100 Milliarden USD im US-amerikanischen Gesundheitswesen beziffern. KI-Schreiber füllen nun 80 % der Gesprächsnotizen vorab aus und schlagen ICD-10-Codes vor, was die durchschnittliche Dokumentationszeit um 45 % verkürzt. Diese Produktivität führt zu zwei zusätzlichen Patiententerminen pro Arzt pro Tag, einem direkten Umsatzanstieg, der Lizenzen innerhalb von Wochen amortisiert.

Krankenhäuser setzen Assistenten auch für Vorabgenehmigungsformulare, die Bettzuordnung bei der Aufnahme und Entlassungsanweisungen ein, was die Verweildauer insgesamt verkürzt. Unterdessen senden Medikamenten-Adherenz-Bots personalisierte Nachfüll-Erinnerungen, was die Apothekenmargen und die Star-Bewertungen der Kostenträger verbessert. Da die Erstattungsparität für virtuelle Besuche bestehen bleibt, verlagern sich Triage-Chatbots in Richtung Self-Service-Vorabaufnahme und leiten Daten direkt an die elektronische Patientenakte weiter. Diese Synergien zementieren administrative Aufgaben als den wichtigsten Motor des Markts für digitale Assistenten im Gesundheitswesen.

Nach Endnutzer: Pharma- und Medizintechnikunternehmen übertreffen das Wachstum der Gesundheitsdienstleister

Gesundheitsdienstleister erwirtschafteten 2025 noch immer 43,40 % des Umsatzes, da der systemische Arbeitsablaufschmerz klar in Krankenhäusern und Kliniken liegt. Doch Pharma- und Medizintechnikunternehmen wachsen mit 38,1 %, da sie konversationelle Agenten in Patientenunterstützungsprogramme und Portale für klinische Studien einbetten. Medikamentenspezifische Bots führen Patienten durch die Handhabung der Kühlkette, die Protokollierung von Nebenwirkungen und die digitale Einwilligung, was die Adhärenzraten erhöht und Studienabbrüche reduziert. Durch Assistenten generierte digitale Zwillinge leiten Wissenschaftler in der Forschung und Entwicklung durch Substanzbibliotheken und komprimieren die Zeitpläne für die Frühstadienentdeckung.

Kostenträger, obwohl heute kleiner, investieren in Mitglieder-Service-Chats, die Leistungen, Anbietersuche und den Status von Vorabgenehmigungen integrieren. Direkt-an-Verbraucher-Wellness-Apps bauen abonnementbasiertes Pflege-Coaching auf und erweitern den Markt für digitale Assistenten im Gesundheitswesen über erstattungsfähige Kanäle hinaus. Anbieter verpacken nun vertikalspezifische Module – Vorabgenehmigung für Kostenträger, Studienrekrutierung für Pharma – und ermöglichen so eine sektorübergreifende Expansion ohne benutzerdefinierte Code-Neuschreibungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Edge-Computing schützt die Datensouveränität

Die Cloud bleibt dank elastischer Skalierung und schlüsselfertiger Updates der Mainstream, doch Edge- und On-Premise-Knoten gewinnen Marktanteile, wo Datenschutzgesetze sich verschärfen. Europäische Krankenhäuser in Frankreich und Deutschland verlagern Sprachtranskriptionsmodelle auf lokale GPU-Appliances, um die Grundsätze der Datenminimaltransferierung der DSGVO zu erfüllen. Latenzempfindliche Anwendungsfälle wie die Sturzerkennung profitieren ebenfalls, wenn die Verarbeitung am Patientenbett stattfindet und Cloud-Latenzen von 200 Millisekunden vermieden werden. Hybridarchitekturen dominieren nun Ausschreibungen: Erfassung und Inferenz laufen vor Ort, während das Modelltraining in regionalen Clouds stattfindet.

Die Kostenkurven verbessern sich, da Chiphersteller krankenhausgeeignete Edge-Beschleuniger auf den Markt bringen, die in Standard-Serverracks passen und weniger als 300 Watt verbrauchen. Software-Container orchestrieren Updates über Nacht, ohne sensible Daten aus der Firewall zu ziehen. Diese Fortschritte helfen Edge-Instanzen, von einzelnen Stationen auf Multi-Facility-Netzwerke zu skalieren und den Markt für digitale Assistenten im Gesundheitswesen zu unterstützen, wo Datenschutz und Verfügbarkeit über die bloße Cloud-Bequemlichkeit hinausgehen.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 37,60 %, gestützt durch die explizite Erstattung von Medicare für Fernüberwachungscodes, die KI-generierte Vitalzusammenfassungen direkt in Abrechnungsdateien einbetten. US-amerikanische Gesundheitssysteme, die unter einem prognostizierten Defizit von 200.000 Pflegefachkräften bis 2030 leiden, führen die ambiente Dokumentation in stationären Einheiten ein, während Kanada provinzweite Triage-Chatbots zur Verwaltung der Warteschlangen in der Universalversorgung testet. Der Digitalisierungsfahrplan des mexikanischen IMSS eröffnet neue Ausschreibungen für spanischsprachige KI-Navigatoren und deutet auf ein breiteres regionales Wachstum hin.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 35,8 %, angetrieben durch Chinas nationalen KI-im-Gesundheitswesen-Aktionsplan 2025, der Krankenhauseinsätze von Sprach-Assistenten am Patientenbett subventioniert. Indiens IT-Dienstleistungssektor entwickelt kostengünstige mehrsprachige Modelle für inländische staatliche Krankenhäuser und exportiert diese nach Südostasien, wobei Kosten und Sprachnuancen ausbalanciert werden. Japan bekämpft eine alternde Bevölkerung, indem Pflegeheime mit Edge-basierten Sturzerkennsensoren ausgestattet werden, während Südkoreas 5G-Backbone ein krankenhausweites Echtzeit-Sprachdokumentieren ermöglicht, das nationale Krankenversicherungsanalysen speist.

Europa übernimmt behutsam, aber stetig. Deutschlands Gematik-E-Health-Agentur schreibt FHIR-Interoperabilität vor und verschafft konformen Anbietern einen frühen Vorteil. Das britische National Health Service (NHS) investiert in ambiente Schreiber-Piloten, die mit seinem Frontline-Digitalisierungsprogramm verknüpft sind, und misst Reduktionen beim klinischen Burnout als wesentlichen ROI. Frankreich und Italien betonen mehrsprachige, auf Voreingenommenheit geprüfte Modelle, um Einwanderungsbevölkerungen unter strenger DSGVO-Aufsicht zu bedienen. Nordische Systeme, die bereits papierlos sind, experimentieren mit KI-gestützter psychischer Gesundheits-Triage, die in Primärversorgungsportale integriert ist. Aufstrebende Märkte im Nahen Osten und in Afrika pivotieren zu digitalen Assistenten für die Weiterleitung von Telekonsultationen, insbesondere in den Kliniken der Saudi-Vision-2030 und den Smartkrankenhaus-Bauprojekten der Vereinigten Arabischen Emirate, was neue Wachstumspfade für den Markt für digitale Assistenten im Gesundheitswesen signalisiert.

Wettbewerbslandschaft

Die Marktstruktur ist moderat fragmentiert: Kein einzelner Anbieter hält mehr als ein Fünftel des globalen Umsatzes, doch die Top fünf halten zusammen knapp 55 %. Microsofts Abschluss der Nuance-Integration im Jahr 2024 positioniert seinen Dragon-gestützten DAX Copilot als die Referenzlösung für ambiente Dokumentation, die nun in Epic- und Cerner-Konnektoren eingebettet ist. Amazon nutzt Alexa Healths neues HIPAA-sicheres Skill-Kit, um in die ältere Pflege vorzudringen, während Google seine MedLM-Suite mit UpToDate-Zitaten für das Vertrauen der Kliniker ausstattet.

Spezialisierte Anbieter differenzieren sich durch Nischenexpertise. Abridge automatisiert Kardiologie-Besuchstranskripte mit einer auf Herzgeräusche und Ejektionsfraktionen abgestimmten Genauigkeit und gewinnt den ambulanten Rollout der Cleveland Clinic. Suki AI zielt mit einem erschwinglichen Abonnementpaket, das Sprachdiktat und CPT-Codierung kombiniert, auf kleine Praxen. Unterdessen kooperiert AvaSure mit Oracle und NVIDIA, um Wagen für virtuelle Pflegefachkräfte mit Computer-Vision-Analytik am Patientenbett zu erweitern und dabei GPU-Edge-Boxen für Sturzmeldungen unter einer Sekunde zu kombinieren.

Kapitalmärkte signalisieren Konsolidierung: Commure und Athelas übernahmen Augmedix für 340 Millionen USD und schufen einen kombinierten Fußabdruck von 20.000 Einrichtungen. Risikokapital bevorzugt nun Scale-ups, die mehrjährige Verträge mit integrierten Gesundheitsnetzwerken sichern, gegenüber experimentellen Einzellösungen. Anbieter mit robusten Compliance-Teams gewinnen Preissetzungsmacht, da die Überwachung von Algorithmusänderungen durch die FDA bevorsteht. Angesichts dieser Dynamik wird der Markt für digitale Assistenten im Gesundheitswesen wahrscheinlich zu einem Oligopol von Plattformanbietern tendieren, ergänzt durch eine lebendige Schicht klinischer Domänen-Mikroanbieter.

Marktführer der Branche für digitale Assistenten im Gesundheitswesen

Amazon.com Inc.

Microsoft Corporation

Google LLC

Apple Inc.

Babylon Healthcare Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Transcarent schloss seine Fusion mit Accolade für 621 Millionen USD ab und kombinierte generative KI-Navigation mit Fürsprachedienstleistungen.

- März 2025: AvaSure, Oracle und NVIDIA lancierten einen virtuellen KI-Pflegeassistenten zur Optimierung des Krankenhausbetriebs durch ambiente Intelligenz.

- März 2025: April Health und Wysa fusionierten, um Fähigkeiten auf dem Gebiet der konversationellen KI für die Verhaltensgesundheit zu vereinen.

- Februar 2025: Commure und Athelas einigten sich auf die Übernahme von Augmedix für rund 340 Millionen USD und wurden damit der größte dedizierte KI-Softwareanbieter im Gesundheitswesen.

Globaler Berichtsumfang des Markts für digitale Assistenten im Gesundheitswesen

Ein digitaler Assistent ist ein Computerprogramm, das Nutzer dabei unterstützt, Fragen zu beantworten und grundlegende Aufgaben auszuführen. Ein digitaler Assistent kann verschiedene Sprachen sprechen und über Sprach- oder Textnachrichten gesteuert werden. Er kann Benutzereingaben verarbeiten und ist in der Lage, Daten für das Selbstlernen zu speichern und zu verarbeiten.

Der Markt für digitale Assistenten im Gesundheitswesen ist segmentiert nach Produkt (intelligente Lautsprecher und Chatbots), Benutzeroberfläche (automatische Spracherkennung, textbasiert und Text-zu-Sprache), Anwendung (Patientenverfolgung, medizinische Referenz, Diagnoseleitfäden, Medikamentendosierung, medizinische Rechner, Pflegefachreferenz und andere Anwendungen), Endnutzer (Gesundheitsdienstleister, Krankenkassen und Patienten) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten & Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Intelligente Lautsprecher |

| Chatbots |

| Sprachaktivierte mobile Apps |

| Ambiente KI-Sensoren |

| Automatische Spracherkennung |

| Textbasiert |

| Text-zu-Sprache |

| Multimodal (Sprache + Text) |

| Patientenverfolgung und -überwachung |

| Medizinische Referenz und Arzneimittelinformationen |

| Symptomprüfung und Triage |

| Medikamenten-Adhärenz und Dosierung |

| Automatisierung administrativer Arbeitsabläufe |

| Sonstiges |

| Gesundheitsdienstleister |

| Krankenkassen |

| Patienten |

| Pharma- und Medizintechnikunternehmen |

| Sonstiges |

| Cloudbasiert |

| Vor Ort / Edge |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Produkt | Intelligente Lautsprecher | ||

| Chatbots | |||

| Sprachaktivierte mobile Apps | |||

| Ambiente KI-Sensoren | |||

| Nach Benutzeroberfläche | Automatische Spracherkennung | ||

| Textbasiert | |||

| Text-zu-Sprache | |||

| Multimodal (Sprache + Text) | |||

| Nach Anwendung | Patientenverfolgung und -überwachung | ||

| Medizinische Referenz und Arzneimittelinformationen | |||

| Symptomprüfung und Triage | |||

| Medikamenten-Adhärenz und Dosierung | |||

| Automatisierung administrativer Arbeitsabläufe | |||

| Sonstiges | |||

| Nach Endnutzer | Gesundheitsdienstleister | ||

| Krankenkassen | |||

| Patienten | |||

| Pharma- und Medizintechnikunternehmen | |||

| Sonstiges | |||

| Nach Bereitstellungsmodus | Cloudbasiert | ||

| Vor Ort / Edge | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für digitale Assistenten im Gesundheitswesen?

Der Markt beläuft sich im Jahr 2026 auf 3,07 Milliarden USD und soll bis 2031 einen Wert von 12,7 Milliarden USD erreichen.

Welche Region hält heute den größten Umsatzanteil?

Nordamerika führt mit 37,60 % des globalen Umsatzes, unterstützt durch günstige Medicare-Erstattungsregelungen.

Welches Produktsegment wächst am schnellsten?

Ambiente KI-Sensoren expandieren mit einer CAGR von 43,9 %, da Krankenhäuser passive Überwachung für Sicherheit und Dokumentation einsetzen.

Wie schnell expandiert der asiatisch-pazifische Raum in diesem Bereich?

Der asiatisch-pazifische Raum verzeichnet eine starke CAGR von 35,8 % bis 2031, getrieben durch staatliche Digitalisierungsprogramme und alternde Bevölkerungsstrukturen.

Warum setzen Pharmaunternehmen digitale Assistenten in hohem Maße ein?

Sie nutzen konversationelle KI für die Rekrutierung für klinische Studien, die Patientenaufklärung und die Unterstützung bei der Therapietreue, was zu einer CAGR von 38,1 % innerhalb des Segments führt.

Was ist das größte Hindernis für eine breitere Einführung?

Die fragmentierte EHR-Dateninteroperabilität bleibt das größte Hindernis und mindert die potenzielle CAGR um schätzungsweise 4,8 %, bis sich Standards etabliert haben.

Seite zuletzt aktualisiert am: