Größe und Marktanteil des Lernmanagementsystems (LMS) im Gesundheitswesen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.71 Milliarden US-Dollar |

| Marktgröße (2031) | 6.42 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.59% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Lernmanagementsystems (LMS) im Gesundheitswesen von Mordor Intelligence

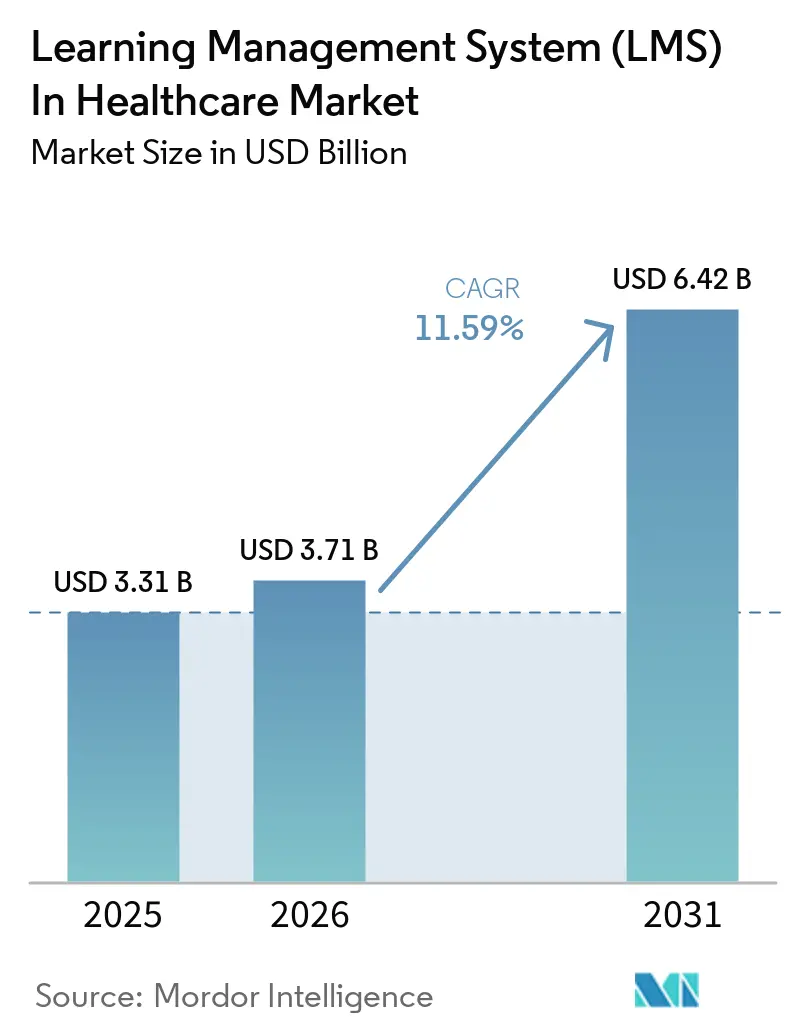

Der Markt für Lernmanagementsysteme (LMS) im Gesundheitswesen erreichte im Jahr 2025 USD 3,31 Milliarden und wird voraussichtlich bis 2031 auf USD 6,42 Milliarden anwachsen, mit einer CAGR von 11,59 % über den Zeitraum 2026–2031. Der Markt für Lernmanagementsysteme im Gesundheitswesen wird durch zwei sich gegenseitig verstärkende strukturelle Kräfte geprägt: strengere Compliance-Nachverfolgung und die Notwendigkeit, eine größere und flexiblere Pflegekräftebelegschaft zu schulen. Gesundheitssysteme behandeln nachvollziehbare, rollenspezifische Schulungsnachweise mittlerweile als betriebliche Anforderung, da Einarbeitung, Zertifizierung, Richtlinienanerkennung und Weiterbildung an einem Ort über verteilte Versorgungseinrichtungen hinweg erfasst werden müssen. Der Markt für Lernmanagementsysteme im Gesundheitswesen erhält zudem Unterstützung durch Workflow-Änderungen im Zusammenhang mit KI-gestützter Dokumentation, da Kliniker bei der Einführung dieser Werkzeuge in den täglichen Betrieb eine Umschulung zu überarbeiteten Protokollen, der Überprüfung von Ergebnissen und Governance-Kontrollen benötigen. Die Wettbewerbspositionierung weitet sich zwischen gesundheitsspezifischen Anbietern mit klinischer Inhaltstiefe und allgemeinen Unternehmensplattformen aus, die Gesundheits-Overlays, Integrationsfunktionen und KI-Werkzeuge hinzufügen, um regulierte Kunden zu gewinnen. Die wichtigste kommerzielle Chance besteht weiterhin bei Käufern, die eine einzige Plattform für Compliance, klinische Kompetenzentwicklung und Personalflexibilität wünschen, ohne zusätzliche Berichtsreibung in Krankenhäusern, Kliniken und Life-Sciences-Umgebungen zu erzeugen.

Wichtigste Erkenntnisse des Berichts

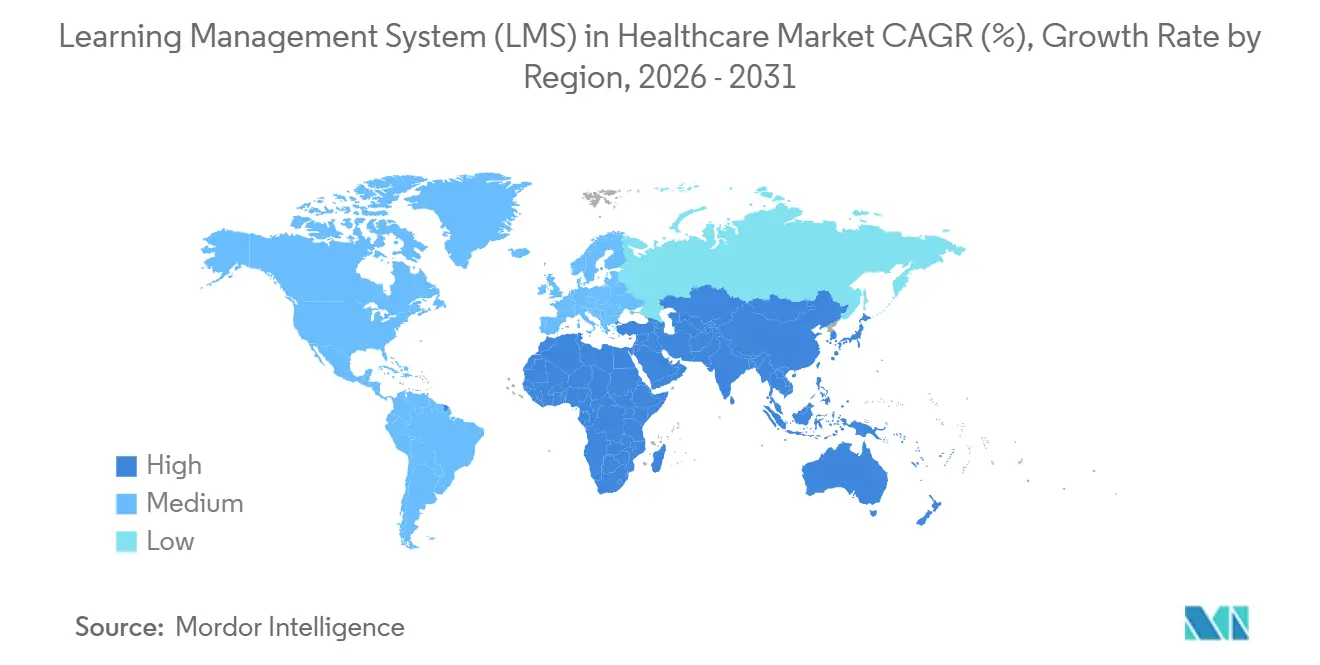

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Marktanteil von 36,58 % am Markt für Lernmanagementsysteme im Gesundheitswesen, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 13,41 % wachsen wird.

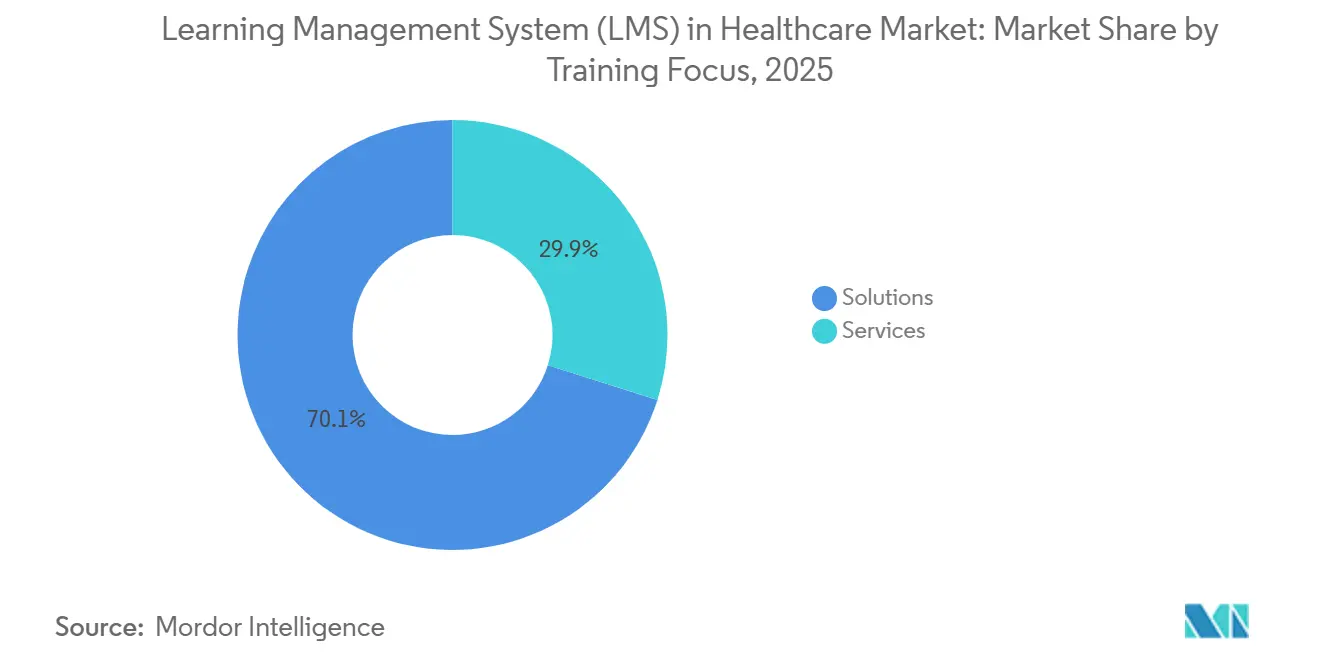

- Nach Komponente entfielen im Jahr 2025 70,12 % des Marktes für Lernmanagementsysteme im Gesundheitswesen auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 12,23 % wachsen werden.

- Nach Bereitstellungsmodus hielt die cloudbasierte Bereitstellung im Jahr 2025 einen Anteil von 65,23 % und wird voraussichtlich auch das höchste Wachstum mit einer CAGR von 12,46 % bis 2031 verzeichnen.

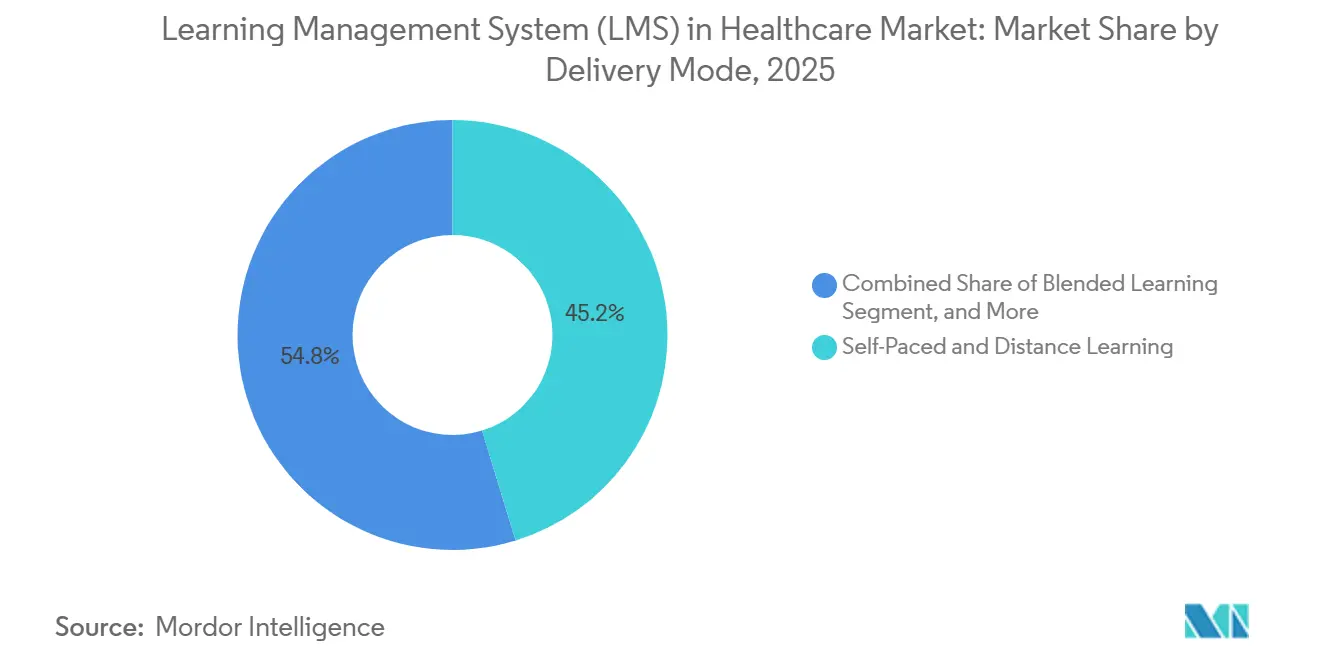

- Nach Bereitstellungsform entfielen im Jahr 2025 45,24 % des Marktes auf selbstgesteuertes und Fernlernen, während das Blended Learning bis 2031 voraussichtlich mit einer CAGR von 14,57 % wachsen wird.

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 30,12 % auf Compliance-Schulungen, während klinische Schulungen und Pflegeschulungen bis 2031 voraussichtlich mit einer CAGR von 13,81 % wachsen werden.

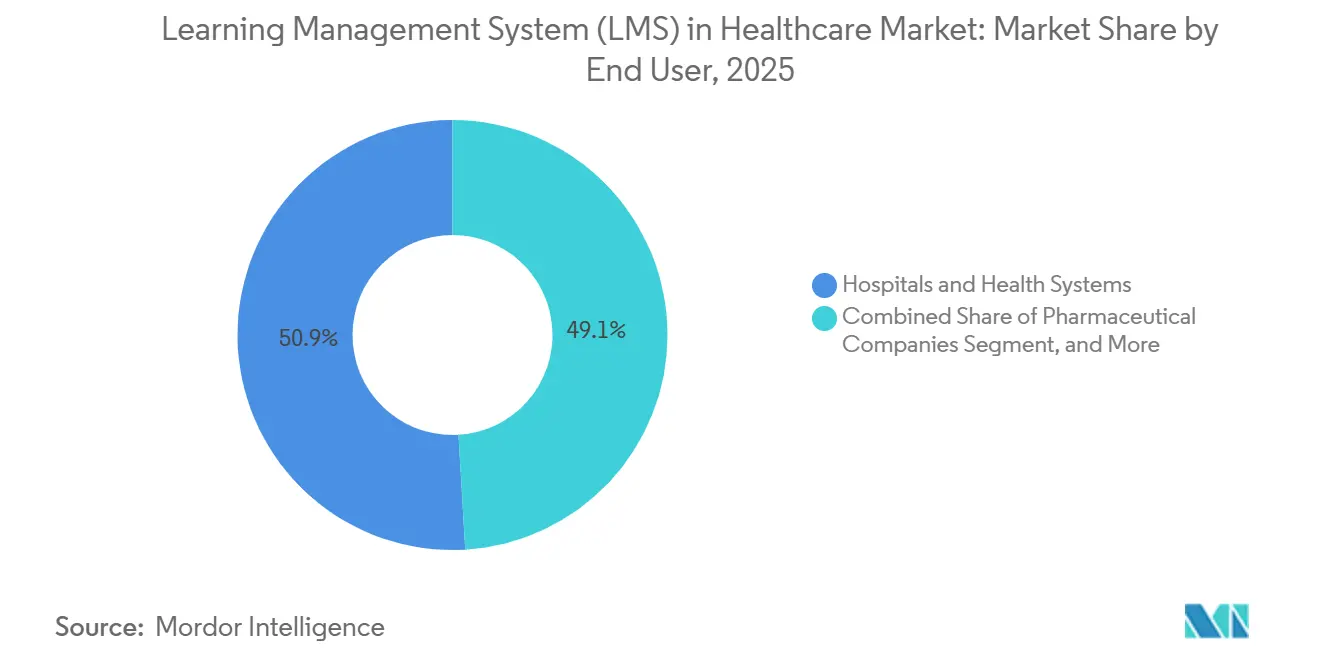

- Nach Endnutzer entfielen im Jahr 2025 50,94 % der Nachfrage auf Krankenhäuser und Gesundheitssysteme, während Pharma- und Medizinproduktunternehmen voraussichtlich die höchste CAGR von 14,32 % bis 2031 verzeichnen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Lernmanagementsysteme (LMS) im Gesundheitswesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Compliance und Akkreditierungsnachverfolgung | +3.0% | Global, mit höchster Konzentration in Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Personalengpässe und kontinuierliche klinische Weiterqualifizierung | +2.5% | Global, höchste Auswirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestütztes personalisiertes Lernen und Kompetenzanalysen | +2.0% | Global, führende Einführung in Nordamerika und Ostasien | Mittelfristig (2–4 Jahre) |

| Einführung cloudbasierter und hybrider Schulungsbereitstellung | +1.7% | Global, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Umschulungsbedarf durch den Einsatz von Ambient-KI und digitalen Workflows | +1.2% | Nordamerika und Westeuropa, Ausstrahlungseffekte auf den APAC-Kernbereich | Mittelfristig (2–4 Jahre) |

| Standortübergreifende Prüfbarkeitsanforderungen nach Cyber- und Patientensicherheitsvorfällen | +0.8% | Global, Kernauswirkung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Compliance und Akkreditierungsnachverfolgung

Der Markt für Lernmanagementsysteme im Gesundheitswesen verzeichnet weiterhin eine stabile Nachfrage durch akkreditierungsgebundene Schulungsvorschriften, die Gesundheitssysteme nicht aufschieben können, ohne das Betriebsrisiko zu erhöhen. Dokumentierte, rollenspezifische Kompetenzvalidierung ist in das routinemäßige Personalmanagement eingebettet worden und hat das LMS von einem Komfortwerkzeug zu einem Compliance-System gemacht, das an Inspektionen, Verlängerungen und die interne Prüfungsbereitschaft geknüpft ist. Dies ist besonders wichtig in großen Anbieternetzen, wo Richtlinienanerkennung, Kompetenzabzeichnung und Umschulungsnachweise über Einrichtungen, Abteilungen und Berufsgruppen hinweg in einem einzigen Nachweispfad durchsuchbar sein müssen. Das Ergebnis ist ein starker Wechselkosteneffekt: Sobald Berichtsarchitektur, Prüfprotokolle und Akkreditierungsnachweise auf einer einzigen Plattform ausgerichtet sind, werden Beschaffungsteams bei Anbieterwechseln vorsichtiger. Der Markt für Lernmanagementsysteme im Gesundheitswesen profitiert auch davon, dass die Anforderungen an die Weiterbildung in verschiedenen Fachgebieten zunehmen, da die Anzahl der zu erfassenden Schulungsveranstaltungen steigen kann, ohne dass die Mitarbeiterzahl entsprechend zunimmt.

Personalengpässe und kontinuierliche klinische Weiterqualifizierung

Der Markt für Lernmanagementsysteme im Gesundheitswesen wird auch durch Personalengpässe gestützt, die Anbieter dazu zwingen, auf schnellere und skalierbarere Schulungsmodelle zurückzugreifen. Die American Hospital Association prognostizierte bis 2030 einen Fehlbedarf von 64.000 Pflegekräften und erklärte, dass das Gesundheitswesen voraussichtlich 24 % aller neuen Arbeitsplätze in den USA in diesem Jahrzehnt ausmachen wird, was bedeutet, dass jede neu geschaffene Stelle die Nachfrage nach Einarbeitung und Weiterbildung erhöhen wird. Die American Medical Group Association berichtete, dass die Gesamtbelegschaft in der Primärversorgung und in medizinischen Fachgebieten zwischen 2022 und 2024 um 5 % bis 7 % zurückging, obwohl die Patientenbesuche im Jahr 2024 um 2,3 % stiegen, was die ausschließliche Durchführung von Präsenzschulungen in stark frequentierten klinischen Umgebungen erschwert.[1]American Hospital Association, "2026 Health Care Workforce Scan," American Hospital Association, aha.org Derselbe Druck ist bei Frontline-Unterstützungsrollen sichtbar, wo hohe Fluktuation den jährlichen Zyklus einarbeitungsbezogener Schulungen ausweitet, und im Apothekenbetrieb, wo das Pharmacy Technician Certification Board feststellte, dass arbeitgeberbasierte Schulungsprogramme im Jahr 2025 in seiner Umfragebasis von 17.112 Befragten um 6,3 % gestiegen sind. Da Pflegeteams vielfältiger werden und Rollenbereiche spezialisierter werden, profitiert der Markt für Lernmanagementsysteme im Gesundheitswesen von der Notwendigkeit, Schulungen über Zuständigkeitsbereiche, Qualifikationen und Versorgungspfade hinweg zu standardisieren, ohne auf zusätzliches persönliches Verwaltungspersonal angewiesen zu sein.

KI-gestütztes personalisiertes Lernen und Kompetenzanalysen

Der Markt für Lernmanagementsysteme im Gesundheitswesen entwickelt sich von der einfachen Inhaltsbereitstellung hin zur adaptiven Kompetenzentwicklung, da KI-Werkzeuge in Lerndesign und -bewertung integriert werden. Eine randomisierte kontrollierte Studie aus dem Jahr 2026 in Frontiers in Medicine ergab, dass Onkologie-Assistenzärzte, die ein KI-gestütztes intelligentes Lehrframework nutzten, eine Wissensretentionsrate von 91,2 % erzielten, verglichen mit 76,8 % in der Kontrollgruppe, während die wöchentliche Lernzeit von 20,62 Stunden auf 10,63 Stunden sank.[2]Pharmacy Technician Certification Board, "The State of the Pharmacy Technician Workforce 2025," PTCB, ptcb.org Eine separate Studie aus dem Jahr 2025 in Frontiers in Medicine zeigte, dass eine KI-gesteuerte personalisierte Lernplattform die tägliche Lernzeit um 41,5 % erhöhte und die Häufigkeit der Interaktionen im Unterricht um 117 % steigerte, was auf ein stärkeres Engagement ohne manuelle Durchsetzung hindeutet. Diese Leistungsgewinne sind in Versorgungsumgebungen bedeutsam, da eine schnellere Kompetenzentwicklung die Zeit reduziert, die Kliniker außerhalb der patientennahen Arbeit verbringen. Anbieter, die Lernergebnisse mit beobachtbarer Kompetenzentwicklung statt mit einfachem Modulabschluss verknüpfen können, werden voraussichtlich eine stärkere Position einnehmen, da Unternehmenskäufer klarere Renditen auf Schulungsausgaben fordern.

Einführung cloudbasierter und hybrider Schulungsbereitstellung

Der Markt für Lernmanagementsysteme im Gesundheitswesen bewegt sich in Richtung cloudnativer Bereitstellung, da Anbietergruppen mit mehreren Standorten eine konsistente Konfiguration, schnellere Updates und eine geringere lokale IT-Belastung über alle Einrichtungen hinweg benötigen. Die Cloud-Bereitstellung unterstützt auch API-basierte Workflows, die es ermöglichen, dass Schulungsaufgaben auf Rollenänderungen, Schichtpläne, Neueinstellungsaktivitäten und den Ablauf von Qualifikationen reagieren, ohne umfangreiche manuelle Koordination. MedTrainers Integrationsarbeit im Jahr 2025 zur automatisierten Einarbeitung spiegelte die zunehmend hohen Erwartungen der Käufer an eine engere Integration zwischen Personalsystemen und Compliance-Schulungsaufgaben wider, anstatt auf eigenständige Kursbibliotheken zu setzen. Gleichzeitig machen Datenschutzbestimmungen Architekturentscheidungen wichtiger, insbesondere für Gesundheitssysteme, die über Zuständigkeitsbereiche hinweg tätig sind und eine lokale Kontrolle über Lernende- und Mitarbeiterdaten wünschen. Die Verordnung über den Europäischen Gesundheitsdatenraum stärkte diese Richtung, indem sie die grenzüberschreitende digitale Gesundheits-Governance vorantrieb und Anbieter bevorzugte, die Cloud-Skalierung mit regionalen Compliance-Kontrollen verwalten können.[3]Yajun Chen, "Evaluation of the Impact of AI-Driven Personalized Learning Platform on Medical Students' Learning Performance," Frontiers in Medicine, frontiersin.org

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsanforderungen | -1.5% | Global, höchste Auswirkung in Nordamerika und der EU | Kurzfristig (= 2 Jahre) |

| Integrationskomplexität mit EHR-, HRIS- und Zertifizierungssystemen | -1.2% | Global, am stärksten ausgeprägt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Inhaltsverwaltung bei sich schnell ändernden klinischen Protokollen | -0.9% | Global, am stärksten ausgeprägt in Hochakutversorgungsumgebungen | Mittelfristig (2–4 Jahre) bis langfristig (= 4 Jahre) |

| Schichtbasierte Versorgungsmodelle reduzieren den Abschluss formatreicher Schulungen | -0.7% | Global, am stärksten ausgeprägt in Krankenhaus- und Akutversorgungsumgebungen | Langfristig (= 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsanforderungen

Der Markt für Lernmanagementsysteme im Gesundheitswesen sieht sich einer erheblichen Bremswirkung durch die Sicherheitsanforderungen von Systemen ausgesetzt, die Schulungsnachweise der Mitarbeiter, Compliance-Belege und benutzerbezogene Identifikatoren speichern. Eine 2026 in Applied Sciences veröffentlichte Umfrage stellte fest, dass Datenschutzverletzungen im US-amerikanischen Gesundheitswesen im Jahr 2024 mit 276 Millionen offengelegten Datensätzen ihren Höhepunkt erreichten und dass Vorfälle in diesem Sektor im Jahr 2025 durchschnittlich 279 Tage zur Identifizierung und Eindämmung benötigten.[4]Ramsha Qureshi and Insoo Koo, "A Comprehensive Survey of Cybersecurity Threats and Data Privacy Issues in Healthcare Systems," Applied Sciences, mdpi.com Dieses Umfeld erhöht die Käuferprüfung von Verschlüsselung, Zugriffskontrollen, Prüfprotokollen, Testverfahren und Anbieterdokumentation, bevor Verträge abgeschlossen werden. Die Kosten für die Validierung dieser Kontrollen können die Bereitstellungskosten für kleinere Krankenhäuser und staatlich qualifizierte Gesundheitszentren erheblich erhöhen, was den Mittelmarkt preissensibler macht als erstklassige Gesundheitssysteme. Der Markt für Lernmanagementsysteme im Gesundheitswesen wächst daher schneller, wenn Anbieter die Sicherheits-Compliance zentral bündeln und die Last der lokalen Überwachung für Kunden mit begrenzten internen Cyber-Ressourcen reduzieren können.

Integrationskomplexität mit EHR-, HRIS- und Zertifizierungssystemen

Der Markt für Lernmanagementsysteme im Gesundheitswesen verlangsamt sich auch, wenn Anbieter Schwierigkeiten haben, neue Plattformen mit bestehenden EHR-, HRIS- und Zertifizierungsumgebungen zu verbinden. Gesundheitssysteme verwenden häufig proprietäre Schnittstellen und mehrere Benutzerverzeichnisse, was bedeutet, dass die tatsächlichen Kosten eines neuen LMS weit über den anfänglichen Lizenzpreis hinausgehen können, sobald Middleware, Mapping und Wartung einbezogen werden. Dieses Problem ist nach Fusionen schwerwiegender, wenn eine Organisation möglicherweise mehrere EHR-Umgebungen betreibt, die unterschiedliche Datenstandards und Erneuerungsworkflows verwenden. Gesundheitsspezifische Anbieter bewegen sich in der Regel schneller, da ihre Produkte auf diese Bedingungen ausgerichtet sind, während allgemeine Plattformen oft zusätzliche Entwicklungszeit benötigen, bevor Compliance-Workflows nutzbar sind. Die Integrationskomplexität wirkt daher wie ein Erneuerungsvorteil für bestehende Anbieter, da ein Wechsel die Schulungskontinuität in Umgebungen verzögern kann, in denen nachvollziehbare Abschlussnachweise nicht unterbrochen werden dürfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Lösungen führen den Umsatz an, während Dienstleistungen durch verwalteten Support an Bedeutung gewinnen

Lösungen machten im Jahr 2025 70,12 % des Komponentenanteils aus und sind damit der größte Umsatzstrom im Markt für Lernmanagementsysteme im Gesundheitswesen. Käufer bevorzugten integrierte Plattformen, da diese Inhaltsbibliotheken, Workflow-Automatisierung, Berichterstattung und Benutzerverwaltung in einer einzigen Oberfläche kombinieren, anstatt die Verantwortung auf mehrere Werkzeuge zu verteilen. Diese Einrichtung reduziert den Prüfungsaufwand, da Schulungsabschluss, Richtlinienanerkennung und Kompetenzabzeichnung über einen einzigen Nachweispfad überprüft werden können. Sie unterstützt auch die Standardisierung im Unternehmen, was für Gesundheitssysteme wichtig ist, die dieselbe Schulungslogik über Krankenhäuser, Kliniken und postakute Einrichtungen hinweg benötigen.

Dienstleistungen sind die am schnellsten wachsende Komponente mit einer prognostizierten CAGR von 12,23 % bis 2031, was einen klaren Wandel im Käuferverhalten innerhalb der Branche für Lernmanagementsysteme im Gesundheitswesen widerspiegelt. Viele Kunden haben die grundlegende Plattformbereitstellung hinter sich gelassen und wünschen nun externe Hilfe bei Implementierung, regulatorischen Updates, Inhaltspflege und der Verwaltung mehrerer Standorte. MedTrainer gab an, im Jahr 2025 mehr als 250 neue gesundheitsspezifische Kurse und mehr als 130 Software-Verbesserungen veröffentlicht zu haben und gleichzeitig sein Ingenieurteam um 25 % zu erweitern, was zeigt, wie Anbieter wiederkehrende Dienstleistungsschichten auf der Softwarebasis aufbauen. Da sich die Anwendungsfälle auf Kompetenzlückenanalyse, KI-Umschulung und verteilte Zertifizierung ausweiten, werden Dienstleistungen zu einem praktischen Weg für Anbieter, die Lernumgebung aktuell zu halten, ohne große interne LMS-Teams einzustellen.

Nach Bereitstellungsmodus: Cloud festigt die Führungsposition, während Hybrid regulierten Architekturen dient

Die cloudbasierte Bereitstellung hielt im Jahr 2025 einen Anteil von 65,23 % und bleibt die führende Konfiguration im Markt für Lernmanagementsysteme im Gesundheitswesen. Der Hauptgrund ist betrieblicher Natur, da Cloud-Infrastruktur es ermöglicht, rollenbasierte Aufgaben, Inhaltsaktualisierungen und Berichtsänderungen über alle Standorte hinweg zu übertragen, ohne lokale Systemadministration in jeder Einrichtung. Sie unterstützt auch eine schnellere Einarbeitung für neue Standorte und neu erworbene Anbietergruppen, die in ein bestehendes Compliance-Framework integriert werden müssen. Für Käufer mit großen Belegschaften und schlanken IT-Teams machen diese Vorteile die Cloud zum effizientesten Modell zur Aufrechterhaltung der Schulungskontinuität in großem Maßstab.

Cloud ist auch der am schnellsten wachsende Bereitstellungsmodus mit einer CAGR von 12,46 % bis 2031, während die Hybridnachfrage in stärker regulierten Umgebungen relevant bleibt. Die Verordnung über den Europäischen Gesundheitsdatenraum stärkte den Fall für Plattformen, die digitale Interoperabilität zusammen mit zuständigkeitsbewussten Governance-Kontrollen unterstützen können. Die hybride Bereitstellung bleibt eine wichtige Option für große akademische medizinische Zentren und integrierte Versorgungsnetze, die eine lokale Kontrolle über ausgewählte Datensätze wünschen und gleichzeitig die Cloud-Elastizität für die Inhaltsbereitstellung und Analytik nutzen möchten. On-Premises-Systeme werden weiterhin in hochsicheren oder ressourcenbeschränkten Umgebungen eingesetzt, aber der Markt für Lernmanagementsysteme im Gesundheitswesen bewegt sich eindeutig in Richtung gehosteter Architekturen, die Compliance-Parität mit geringerem Wartungsaufwand bieten.

Nach Bereitstellungsform: Selbstgesteuerte Formate halten die Basis, während Blended Learning schneller wächst

Selbstgesteuertes und Fernlernen machte im Jahr 2025 45,24 % des Marktes aus und behält seine Position als größtes Bereitstellungsformat im Markt für Lernmanagementsysteme im Gesundheitswesen. Dieses Format entspricht den Realitäten der schichtbasierten Versorgung, da Kliniker erforderliche Module abschließen können, ohne auf eine Live-Sitzung warten oder die Patientenversorgung für längere Zeiträume verlassen zu müssen. Es eignet sich auch gut für wiederkehrende Themen wie Infektionskontrolle, Arzneimittelsicherheit, Datenschutzschulung und jährliche Kompetenzauffrischungen, bei denen eine standardisierte Dokumentation genauso wichtig ist wie die Inhaltstiefe. Für Organisationen, die eine breite Belegschaftsabdeckung und zuverlässige Abschlussnachweise benötigen, bleibt das selbstgesteuerte Lernen der praktischste Standard.

Blended Learning wächst schneller mit einer prognostizierten CAGR von 14,57 % bis 2031, da viele klinische Themen mehr als einen passiven Kursabschluss erfordern. Komplexe Urteilsbereiche wie die Erkennung von Sepsis, die Identifizierung sich verschlechternder Patienten und die Teamkommunikation profitieren häufig von geführtem Feedback, Nachbesprechungen und Szenarioüberprüfungen nach der digitalen Vorbereitung. Eine randomisierte kontrollierte Studie aus dem Jahr 2026 in Frontiers in Medicine ergab, dass KI-gestütztes Tutoring in einem Blended-Framework eine Bestehensquote von 90,3 % bei Fachprüfungen erzielte, verglichen mit 67,6 % in der Kontrollgruppe, während die Burnout-Inzidenz von 61,5 % auf 35,2 % sank. Dozentengeführte Bereitstellung behält daher einen klaren Platz für hochriskante prozedurale Schulungen, während Blended-Modelle es dem Markt für Lernmanagementsysteme im Gesundheitswesen ermöglichen, eine reichhaltigere Kompetenzentwicklung zu unterstützen, ohne die Planungsflexibilität aufzugeben.

Nach Anwendung: Compliance-Schulungen verankern die Ausgaben, während klinische Versorgungsanwendungsfälle schneller wachsen

Compliance-Schulungen machten im Jahr 2025 30,12 % des Anwendungsanteils aus und sind damit der größte Anwendungsfall im Markt für Lernmanagementsysteme im Gesundheitswesen. Diese Ausgaben sind nicht diskretionär, da Krankenhäuser, Gesundheitssysteme und viele Life-Sciences-Arbeitgeber dokumentierte Abschlussnachweise benötigen, um regulatorische, akkreditierungs- und interne Governance-Anforderungen zu erfüllen. Dieselbe Logik gilt über Anbieterumgebungen hinaus, da Pharma- und Medizinproduktbetriebe validierte Schulungsnachweise und Prüfprotokolle führen müssen, die mit kontrollierten Prozessen verknüpft sind. Cybersicherheitsschulung gewinnt ebenfalls an Gewicht im Anwendungsmix, da Gesundheitsorganisationen auf ein anspruchsvolleres Risikoumfeld und breitere Erwartungen an das Mitarbeiterbewusstsein reagieren.

Klinische Schulungen und Pflegeschulungen sind die am schnellsten wachsende Anwendung mit einer CAGR von 13,81 % bis 2031, und ihr Wachstum zeigt, dass Käufer zunehmend möchten, dass das LMS echte Kompetenzentwicklung unterstützt und nicht nur obligatorische Abschlüsse. Gesundheitssysteme nutzen Plattformen, um die Lücke zwischen dem Erwerb von Qualifikationen und der beobachtbaren Bettseitenkompetenz zu schließen, insbesondere in Bereichen, in denen eine standardisierte Einarbeitung neues Personal nicht vollständig auf die Komplexität der Live-Versorgung vorbereitet. Die Nachfrage wächst auch rund um Telemedizin-Schulungen, EHR-Workflow-Schulungen, Personalzertifizierung und Kompetenzmanagement, da sich digital-first-Versorgungsmodelle über verschiedene Umgebungen ausbreiten. Der Markt für Lernmanagementsysteme im Gesundheitswesen erhält hier weitere Unterstützung, da sich schnell ändernde klinische Protokolle Druck auf die Inhaltsverwaltung ausüben und Anbieter häufig Anbieter bevorzugen, die Inhalte und Berichtslogik aktualisieren können, wenn sich Regeln und Workflows ändern.

Nach Endnutzer: Krankenhäuser halten die Umsatzbasis, während Life-Sciences-Käufer das Wachstum anführen

Krankenhäuser und Gesundheitssysteme machten im Jahr 2025 50,94 % der Nachfrage aus und sind damit die größte Endnutzergruppe im Markt für Lernmanagementsysteme im Gesundheitswesen. Allein ihre Größe stützt diese Position, da ein großes akademisches oder integriertes Gesundheitssystem Tausende von Mitarbeitern in vielen Berufsgruppen beschäftigen kann, alle mit unterschiedlichen Schulungsverpflichtungen. Dichte Compliance-Anforderungen, standortübergreifende Betriebsmodelle und mehrjährige Unternehmensverträge machen diese Kundenbasis auch zum Kern des aktuellen Umsatzes. In der Praxis wird eine zweckgebundene LMS-Infrastruktur in diesen Konten schwer zu ersetzen, da Schulungskontinuität, Prüfungsbereitschaft und Erneuerungsworkflows in den täglichen Betrieb eingebettet sind.

Pharma- und Medizinproduktunternehmen sind die am schnellsten wachsende Endnutzergruppe mit einer erwarteten CAGR von 14,32 % bis 2031. Ihre Nachfrage wird durch validierte elektronische Aufzeichnungen, die Integrität von Prüfprotokollen und einführungsbezogene Schulungsanforderungen geprägt, die allgemeine Plattformen nicht immer gut adressieren. Außerhalb der Akutversorgung bewegen sich auch Langzeitpflege und häusliche Pflege weiter in Richtung digitaler Schulung, und Activated Insights berichtete, dass CareAcademy mehr als 800.000 Pflegekräfte in mehr als 2.000 Anbieterorganisationen geschult hatte, bevor die Übernahme abgeschlossen wurde. Kliniken und ambulante Anbieter bevorzugen in der Regel cloudnative Werkzeuge mit geringerem IT-Aufwand, was den Markt für Lernmanagementsysteme im Gesundheitswesen für Anbieter öffnet, die vorkonfigurierte Compliance-Workflows und eine schnellere Bereitstellung für den Mittelmarkt anbieten können.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Marktanteil von 36,58 % am Markt für Lernmanagementsysteme im Gesundheitswesen und ist damit der größte regionale Markt. Die Vereinigten Staaten blieben der dominierende nationale Markt, da CMS-Teilnahmeregeln, Akkreditierungsstandards und Datenschutzverpflichtungen dokumentierte Schulungen zu einer betrieblichen Anforderung und nicht zu einem optionalen Software-Upgrade machen. Dieses Umfeld unterstützt eine stabile Nachfrage nach Plattformen, die Einarbeitung, Kompetenzvalidierung, Richtlinienanerkennung und wiederkehrende Compliance in Unternehmensgröße verwalten können. Kanada zeigte ebenfalls eine aktive institutionelle Einführung, und die Temerty Faculty of Medicine der Universität Toronto wählte im Jahr 2025 eine cloudbasierte Lernerverwaltungsplattform aus, um die Ausbildung von Ärzten und Postgraduierten im Einklang mit dem Competence by Design-Framework zu unterstützen. Mexiko bleibt eine kleinere Chance in der Region, aber private Krankenhausgruppen formalisieren schrittweise die Personalentwicklung und Kompetenzdokumentation, da die Erwartungen von Kostenträgern und Qualitätsstandards steigen.

Europa bleibt ein wichtiger Teil des Marktes für Lernmanagementsysteme im Gesundheitswesen, da es dichte Krankenhausnetzwerke mit einer wachsenden digitalen Gesundheits-Governance kombiniert. Die im Jahr 2025 verabschiedete Verordnung über den Europäischen Gesundheitsdatenraum schuf einen stärkeren Rahmen für das grenzüberschreitende Gesundheitsdatenmanagement, was Schulungsbedarf für Mitarbeiter schafft, die digitale Aufzeichnungen, Systemzugang und Compliance-Prozesse verwalten. Das Vereinigte Königreich, Deutschland und Frankreich bleiben die wichtigsten nationalen Nachfragezentren, während Spanien, Italien und Osteuropa von einer kleineren Basis aus voranschreiten, da die Digitalisierung von Aufzeichnungen und die Personalverwaltung strukturierter werden. Dies hält Europa als Markt positioniert, in dem Anbieter sowohl regionales Datenbewusstsein als auch die Fähigkeit benötigen, Schulungsstrukturen an unterschiedliche Gesundheitssystemmodelle anzupassen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region im Markt für Lernmanagementsysteme im Gesundheitswesen mit einer prognostizierten CAGR von 13,41 % bis 2031. Das Wachstum wird durch staatlich geführte Gesundheitssystemerweiterungen in China und Indien, durch die Skalierung privater Krankenhausnetzwerke in Südostasien und durch eine breitere Anerkennung angetrieben, dass die Qualitätssicherung der Belegschaft eine digitale Schulungsinfrastruktur erfordert. Die Weltgesundheitsorganisation erklärte im Jahr 2025, dass nur 30 % der Mitgliedstaaten gut funktionierende Regulierungssysteme auf den Reifegraden 3 oder 4 haben, und startete einen Lernkatalog, um regulatorische Belegschaften weiterzuqualifizieren, was einen breiteren Bedarf an strukturierter Schulungskapazität in mehreren sich entwickelnden Gesundheitssystemen widerspiegelt. Eine Studie aus dem Jahr 2026 in Frontiers in Medicine zeigte auch ein starkes Engagement mit KI-gestütztem klinischen Lernen unter chinesischen Medizinstudenten, wobei 45,6 % an Sitzungen von 15 bis 30 Minuten teilnahmen und 63,4 % die Bereitstellung über mobile Apps bevorzugten, was auf mobile-first-Designerwartungen in der gesamten Region hindeutet. Australien und Singapur bleiben kleinere, aber fortgeschrittene digitale Gesundheitsmärkte, während Südamerika, der Nahe Osten und Afrika weiterhin Chancen in früheren Phasen bieten, angeführt von Brasilien, Saudi-Arabien und den Vereinigten Arabischen Emiraten.

Wettbewerbslandschaft

Der Markt für Lernmanagementsysteme im Gesundheitswesen operiert mit einer gespaltenen Wettbewerbsstruktur, die immer deutlicher wird, da Käufer klinische Tiefe von breiter Plattformbreite trennen. Gesundheitsspezifische Anbieter wie HealthStream, Relias und MedTrainer halten eine starke Position in großen Anbieterkonten, da sie klinische Inhaltsbibliotheken, regulatorische Workflows und Integrationsmodelle anbieten, die besser auf Versorgungsumgebungen ausgerichtet sind als horizontale Systeme. HealthStream meldete für das Gesamtjahr 2024 einen Umsatz von USD 291,6 Millionen, wobei Abonnementumsätze 96 % des Gesamtumsatzes ausmachten und das Betriebsergebnis im Jahresvergleich um 32,9 % stieg, was darauf hindeutet, dass zweckgebundene Plattformen in diesem Bereich weiterhin Premium-Wirtschaftlichkeit verteidigen. Neben diesen etablierten Anbietern bauen allgemeine Unternehmensanbieter wie Docebo, Cornerstone OnDemand, Absorb Software und LearnUpon gezieltere Gesundheitsangebote auf, um um regulierte Käufer zu konkurrieren.

Der Wettbewerb im Markt für Lernmanagementsysteme im Gesundheitswesen konzentriert sich nun auf 3 Bereiche: KI-Fähigkeiten, Kompetenzintelligenz und Workflow-Einbettung. Der Start von Docebos AgentHub im April 2026 kombinierte Kompetenzintelligenz von 365Talents mit autonomen KI-Agenten, die Einarbeitungsinhalte aus unternehmensinternen Wissensquellen generieren, was einen Schritt in Richtung selbstkonfigurierender Lernumgebungen signalisiert. Cornerstones Veröffentlichung im März 2026 fügte einen adaptiven Lernagenten, einen KI-gestützten Kursassistenten und ein Galaxy-Admin-Dashboard hinzu, um Risiken zu erkennen und auf Kompetenzlücken automatisch zu reagieren. HealthStream hatte bereits im Januar 2025 mit dem Start seiner HLX-Anwendung in dieselbe Richtung gedrängt, einer KI-first gesundheitsspezifischen Lernplattform, die für eine personalisiertere Inhaltsbereitstellung konzipiert ist. Diese Verschiebung hängt auch mit der Einführung von Ambient-KI in der Versorgung zusammen, da Microsoft Anfang 2025 erklärte, dass Ambient-KI-Werkzeuge monatlich mehr als 3 Millionen Patientenepisoden in mehr als 600 Gesundheitssystemen weltweit verarbeiteten, was einen direkten Bedarf an Workflow-Umschulung und Governance-Schulung schafft.

Im Markt für Lernmanagementsysteme im Gesundheitswesen verbleibt ein klarer weißer Fleck bei Schulungsumgebungen für Pharma- und Medizinprodukte, die validierte Dokumentation, elektronische Signaturen und prüfungsbereite Kontrollen in einem Paket erfordern. Deshalb können Nischenanbieter ihre Position auch dann verteidigen, wenn sie kleiner als horizontale Softwaregruppen sind. HealthStream erweiterte sein Personalökosystem im Dezember 2025 durch die Übernahme von MissionCare Collective und schloss gleichzeitig eine Bildungspartnerschaft mit der Vanderbilt University School of Nursing, um pflegefokussierte Lerninhalte und den Zugang zur Weiterbildung zu erweitern. MedTrainer, CareAcademy, Medbridge und ACTO zeigen dasselbe Muster: Tiefe Domänenrelevanz und starke Workflow-Passung bleiben entscheidend, wenn Käufer Inhaltsqualität und Compliance-Bereitschaft gleichwertig mit der Plattformfunktionalität bewerten.

Branchenführer im Bereich Lernmanagementsysteme (LMS) im Gesundheitswesen

HealthStream, Inc.

Relias LLC

Docebo S.p.A.

MedTrainer, Inc.

D2L Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Cornerstone und Questionmark schlossen eine Partnerschaft, um erweiterte Personalbeurteilungen in Cornerstone Galaxy für regulierte Branchen wie das Gesundheitswesen zu integrieren.

- April 2026: Docebo startete AgentHub mit autonomen KI-Agenten und MCP-Server und positionierte sein LMS als native Wissensquelle für KI-Assistenten.

- März 2026: Cornerstone fügte Galaxy für die Schulung von Gesundheitspersonal einen adaptiven Lernagenten, einen KI-Kursassistenten und ein Compliance-Risiko-Dashboard hinzu.

- Februar 2026: MedStar Health schloss eine Partnerschaft mit EB Medicine, um CME-akkreditierte Lehrpläne für die dringende Versorgung für sein Stipendienprogramm bereitzustellen.

Umfang des globalen Berichts über den Markt für Lernmanagementsysteme (LMS) im Gesundheitswesen

Im Gesundheitsmarkt ist ein Lernmanagementsystem (LMS) eine Technologieplattform und ein Dienst, der Schulungs-, Compliance- und Zertifizierungsprogramme in Gesundheitsorganisationen bereitstellt, verwaltet und verfolgt. Diese Systeme unterstützen Anwendungen wie klinische Schulungen und Pflegeschulungen, CME und Zertifizierung, Patientensicherheit, Infektionskontrolle, Telemedizin und Cybersicherheit. In der Cloud, vor Ort oder in hybriden Modellen bereitgestellt und durch selbstgesteuertes, dozentengeführtes oder Blended Learning vermittelt, ermöglichen LMS-Lösungen im Gesundheitswesen Krankenhäusern, Kliniken, Pharmaunternehmen und medizinischen Einrichtungen, regulatorische Anforderungen zu erfüllen, Personalkompetenzen zu verbessern und Patientenergebnisse zu optimieren.

Der Markt für Lernmanagementsysteme (LMS) im Gesundheitswesen ist segmentiert nach Komponente (Software und Dienstleistungen), Bereitstellungsmodus (cloudbasiert, vor Ort und hybrid), Bereitstellungsform (selbstgesteuertes und Fernlernen, dozentengeführtes Training und Blended Learning), Anwendung (Compliance-Schulung, klinische Schulung und Pflegeschulung, CME und Zertifizierungsschulung, Produkt- und Handelsschulung, Patientensicherheitsschulung, EHR/klinische Systemschulung, Infektionskontrollschulung, Cybersicherheits- und Datenschutzschulung, Telemedizin-Schulung sowie Personalzertifizierung und Kompetenzmanagement), Endnutzer (Krankenhäuser und Gesundheitssysteme, Kliniken und ambulante Versorgungsanbieter, Pharmaunternehmen, Medizinproduktunternehmen, akademische medizinische Einrichtungen, Langzeitpflegeeinrichtungen und häusliche Gesundheitsdienstleister) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen |

| Dienstleistungen |

| Cloudbasiert |

| Vor Ort |

| Hybrid |

| Selbstgesteuertes und Fernlernen |

| Dozentengeführtes Training |

| Blended Learning |

| Compliance-Schulung |

| Klinische Schulung und Pflegeschulung |

| CME und Zertifizierungsschulung |

| Produkt- und Handelsschulung |

| Patientensicherheitsschulung |

| EHR/klinische Systemschulung |

| Infektionskontrollschulung |

| Cybersicherheits- und Datenschutzschulung |

| Telemedizin-Schulung |

| Personalzertifizierung und Kompetenzmanagement |

| Krankenhäuser und Gesundheitssysteme |

| Kliniken und ambulante Versorgungsanbieter |

| Pharmaunternehmen |

| Medizinproduktunternehmen |

| Akademische medizinische Einrichtungen |

| Langzeitpflegeeinrichtungen |

| Häusliche Gesundheitsdienstleister |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Komponente | Lösungen | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloudbasiert | |

| Vor Ort | ||

| Hybrid | ||

| Nach Bereitstellungsform | Selbstgesteuertes und Fernlernen | |

| Dozentengeführtes Training | ||

| Blended Learning | ||

| Nach Anwendung | Compliance-Schulung | |

| Klinische Schulung und Pflegeschulung | ||

| CME und Zertifizierungsschulung | ||

| Produkt- und Handelsschulung | ||

| Patientensicherheitsschulung | ||

| EHR/klinische Systemschulung | ||

| Infektionskontrollschulung | ||

| Cybersicherheits- und Datenschutzschulung | ||

| Telemedizin-Schulung | ||

| Personalzertifizierung und Kompetenzmanagement | ||

| Nach Endnutzer | Krankenhäuser und Gesundheitssysteme | |

| Kliniken und ambulante Versorgungsanbieter | ||

| Pharmaunternehmen | ||

| Medizinproduktunternehmen | ||

| Akademische medizinische Einrichtungen | ||

| Langzeitpflegeeinrichtungen | ||

| Häusliche Gesundheitsdienstleister | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des Marktes für Lernmanagementsysteme im Gesundheitswesen?

Der Markt für Lernmanagementsysteme im Gesundheitswesen erreichte im Jahr 2025 USD 3,31 Milliarden und wird voraussichtlich bis 2031 auf USD 6,42 Milliarden anwachsen, mit einer CAGR von 11,59 % über den Zeitraum 2026–2031.

Welche Region führt bei der Einführung von Lernmanagementsystemen im Gesundheitswesen?

Nordamerika führte im Jahr 2025 mit einem Anteil von 36,58 %, gestützt durch starke Compliance-Anforderungen, ausgereifte IT-Beschaffung und eine breite Einführung digitaler Systeme in Anbieternetzwerken.

Welche Region wächst bis 2031 am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 13,41 % am schnellsten wachsen, angetrieben durch die Modernisierung von Krankenhäusern, die Erweiterung der Belegschaft und die wachsende Nachfrage nach digitaler Schulungsinfrastruktur.

Warum investieren Krankenhäuser in LMS-Plattformen im Gesundheitswesen?

Krankenhäuser nutzen diese Plattformen zur Verwaltung nachvollziehbarer Schulungsnachweise, rollenbasierter Einarbeitung, Zertifizierung, Richtlinienanerkennung und Weiterbildung für große und vielfältige Belegschaften.

Welcher Anwendungsbereich generiert heute den meisten Umsatz?

Compliance-Schulungen hielten im Jahr 2025 den größten Anwendungsanteil von 30,12 %, da Schulungsabschluss und Aufzeichnungsführung in vielen regulierten Versorgungs- und Life-Sciences-Umgebungen erforderlich sind.

Welche Endnutzergruppe wächst am schnellsten?

Pharma- und Medizinproduktunternehmen werden voraussichtlich mit einer CAGR von 14,32 % bis 2031 am schnellsten wachsen, unterstützt durch Validierungs-, Prüfprotokoll- und Produktschulungsanforderungen.

Welches Bereitstellungsformat gewinnt am schnellsten an Dynamik?

Blended Learning wird voraussichtlich mit einer CAGR von 14,57 % bis 2031 wachsen, da es Planungsflexibilität mit der für die Entwicklung komplexerer klinischer Kompetenzen erforderlichen Dozenteninteraktion kombiniert.

Seite zuletzt aktualisiert am: