Größe und Marktanteil des Marktes für Durchflussregelung in der Halbleiterindustrie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

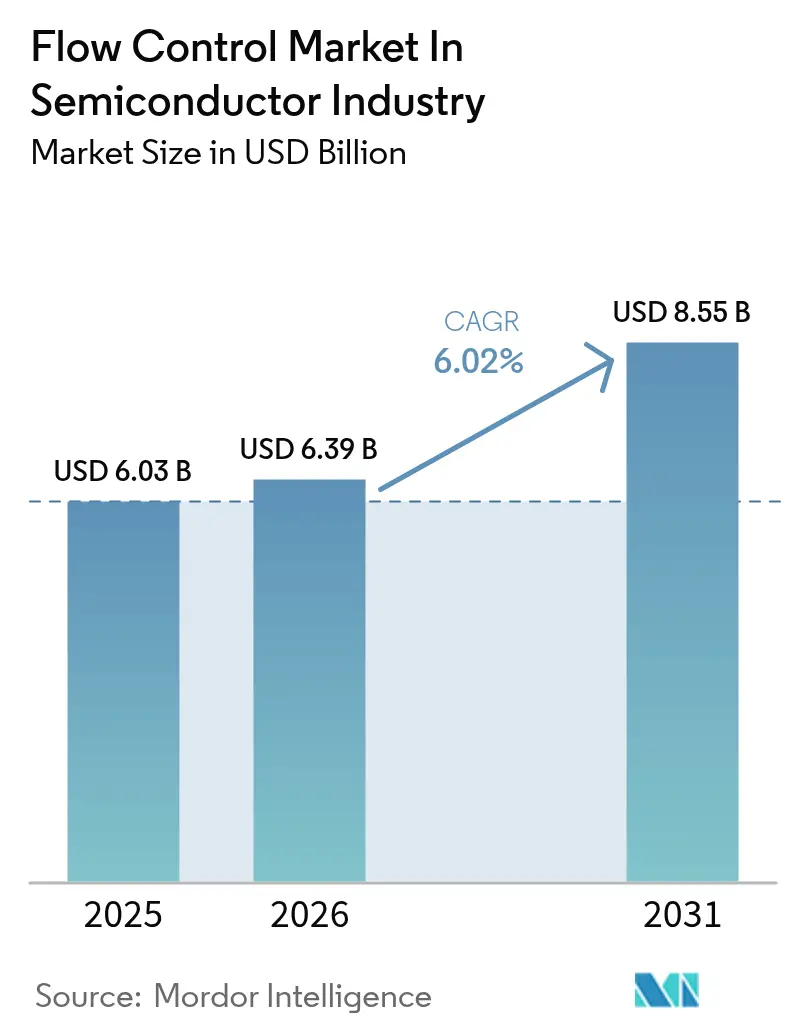

| Marktgröße (2026) | 6.39 Milliarden US-Dollar |

| Marktgröße (2031) | 8.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.02% CAGR |

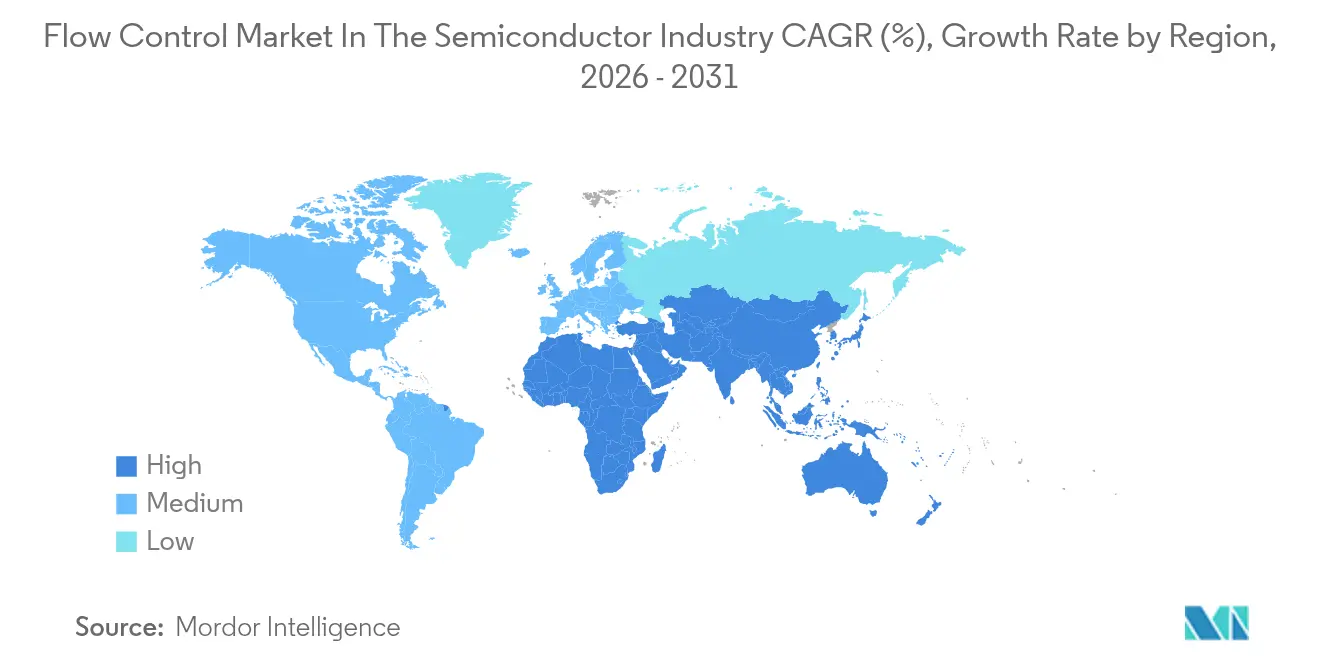

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Durchflussregelung in der Halbleiterindustrie von Mordor Intelligence

Die Marktgröße des Marktes für Durchflussregelung in der Halbleiterindustrie wird im Jahr 2026 auf USD 6,39 Milliarden geschätzt und wächst ausgehend vom Wert des Jahres 2025 in Höhe von USD 6,03 Milliarden, mit Prognosen für 2031 von USD 8,55 Milliarden, was einem Wachstum von 6,02 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Expansion spiegelt den kapitalintensiven Ausbau des Sektors wider, der durch TSMCs Investition von USD 42 Milliarden in neun neue Halbleiterwerke im Jahr 2025 verdeutlicht wird. Die Einführung der extremen Ultraviolett (EUV)-Lithographie ist der primäre Wachstumskatalysator, da sie Vakuumniveaus unterhalb von 10⁻⁹ Torr erfordert, die ältere Geräte nicht aufrechterhalten können, was zu umfangreichen Upgrades bei Hochreinheitsventilen, Pumpen und Dichtsystemen führt. Die regionale Diversifizierung steigert ebenfalls die Nachfrage: SEMI verfolgt 18 neue Halbleiterwerke, die 2025 mit dem Bau beginnen, wobei Amerika und Japan mit jeweils vier Projekten führend sind. Lieferanten, die lokalisierte Dienstleistungen, schnelle Ersatzteilversorgung und PFAS-freie Lösungen anbieten, verschaffen sich klare Wettbewerbsvorteile, da die Umweltvorschriften strenger werden. Dennoch bleibt die Fragilität der Lieferkette, veranschaulicht durch den Schaden, den Hurrikan Helene an den Spruce-Pine-Quarzlagerstätten angerichtet hat, welche 70–90 % des weltweiten Hochreinheitsquarzvolumens stützen, ein wesentliches Risiko.

Wesentliche Erkenntnisse des Berichts

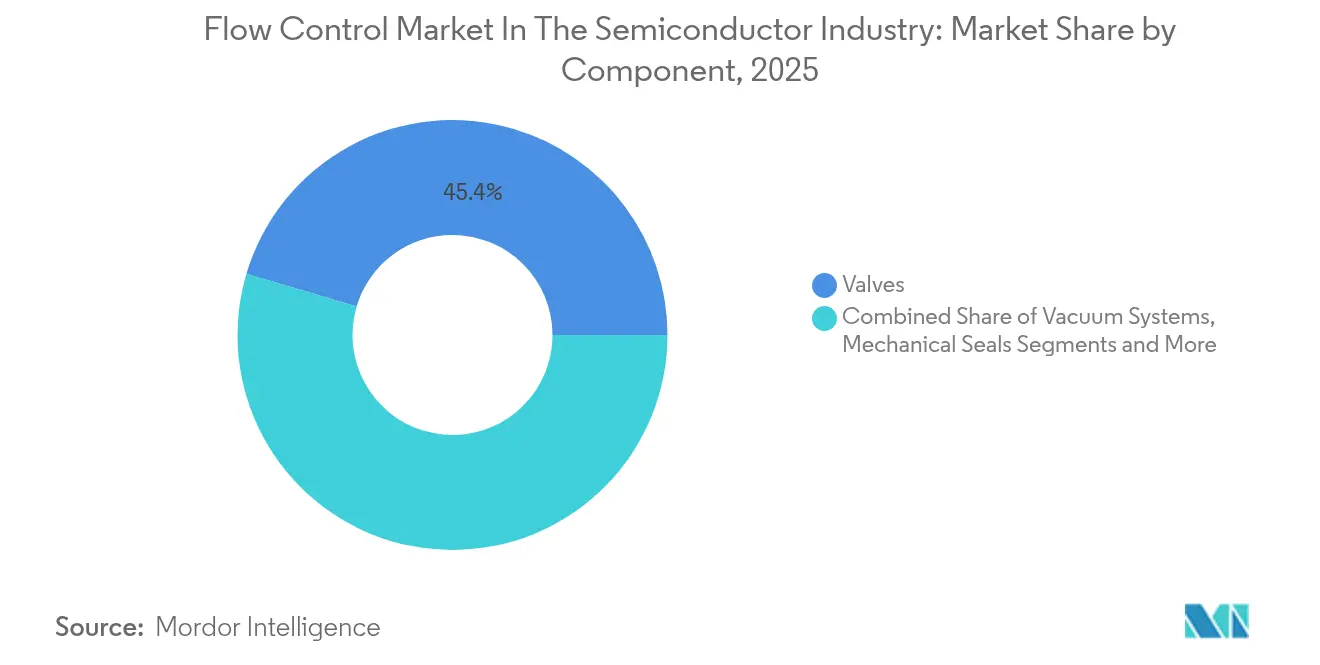

- Nach Komponente führten Ventile im Jahr 2025 mit einem Umsatzanteil von 45,40 %, während Vakuumsysteme bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen werden.

- Nach Prozessschritt entfielen im Jahr 2025 20,80 % der Gesamtnachfrage auf Abscheidungsprozesse; für die Lithographie wird bis 2031 eine Beschleunigung auf eine CAGR von 7,6 % prognostiziert.

- Nach Strömungsmedium erwirtschafteten Gasanwendungen im Jahr 2025 den höchsten Umsatz, während Flüssigkeitshandhabungssysteme im Zeitraum 2026–2031 die höchste Wachstumsrate verzeichnen sollen (genaue CAGR nicht offengelegt).

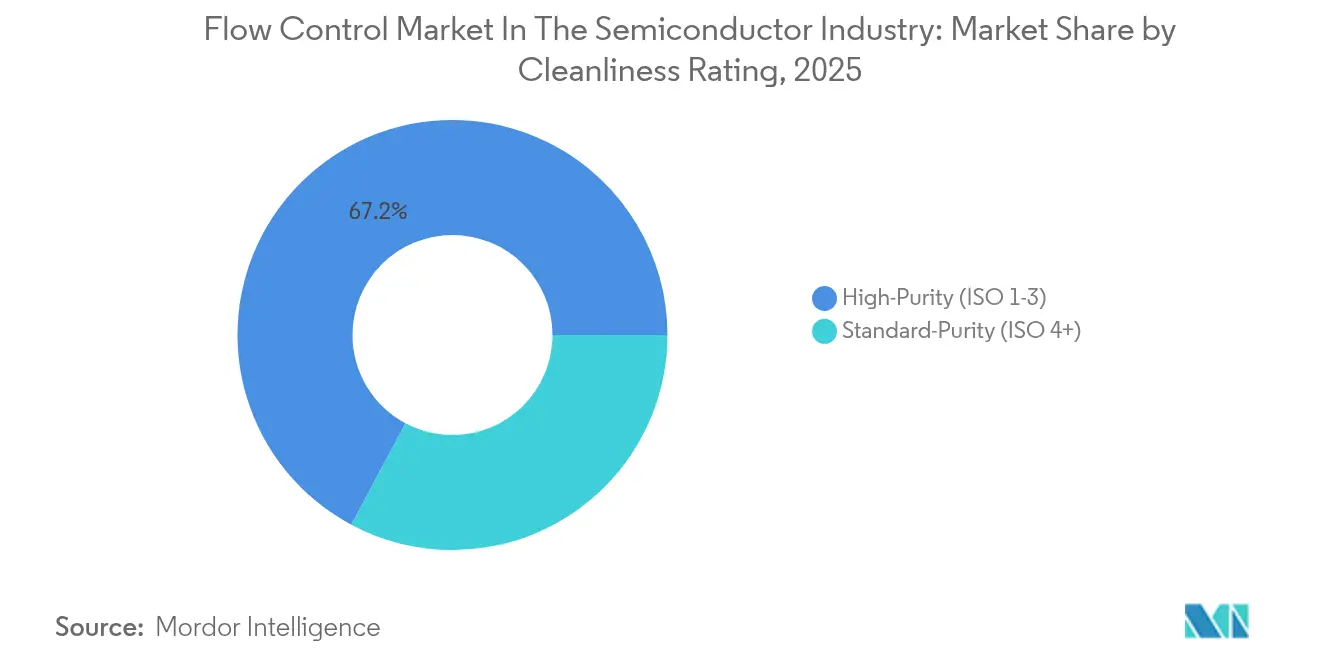

- Nach Reinheitsklasse erfassten ISO-1-3-Hochreinheitslösungen den größten Marktanteil im Jahr 2025 und werden voraussichtlich auch die stärkste zweistellige CAGR (genaue Zahl nicht offengelegt) bis 2031 aufweisen.

- Nach Ventilbetätigungsart hielten pneumatische Ventile im Jahr 2025 den Mehrheitsanteil, während elektrische Betätigung im Prognosezeitraum voraussichtlich die höchste CAGR (genaue Zahl nicht offengelegt) verzeichnen wird.

- Nach Geographie dominierte der asiatisch-pazifische Raum mit 33,60 % des Marktanteils für Halbleiterfluidhandhabung im Jahr 2025, während Südamerika bis 2031 mit der schnellsten CAGR von 7,55 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Erkenntnisse und Trends des Marktes für Durchflussregelung in der Halbleiterindustrie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Explosiver Vakuumbedarf der EUV-Lithographie in koreanischen und taiwanesischen Halbleiterwerken | +1.8% | Asiatisch-pazifischer Raum als Kern, Spillover in Amerika | Mittelfristig (2–4 Jahre) |

| Übergang zu 3D-NAND jenseits von 200 Schichten steigert Nachfrage nach Hochdurchfluss-ALD-Ventilen (China) | +1.2% | China primär, global sekundär | Langfristig (≥ 4 Jahre) |

| US-amerikanisches CHIPS-Gesetz zum Halbleiterwerkaufbau steigert die Nachfrage nach Ventilen für chemische Verteilsysteme | +1.4% | Nordamerika primär, Verbündete sekundär | Mittelfristig (2–4 Jahre) |

| Einführung von Trockenvakuumpumpen zur Einhaltung der PFAS-Emissionsvorschriften (Japan) | +0.9% | Japan primär, EU sekundär | Kurzfristig (≤ 2 Jahre) |

| Hybrid-Bonding-Verpackung erfordert Mikrodurchflussregelungen unter 1 Torr (Global) | +0.7% | Global | Langfristig (≥ 4 Jahre) |

| IIoT-fähige intelligente Ventile für vorausschauende Wartung (Europa) | +0.6% | Europa primär, weltweite Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosiver Vakuumbedarf der EUV-Lithographie in koreanischen und taiwanesischen Halbleiterwerken

Koreanische und taiwanesische Halbleiterhersteller treiben eine beispiellose Nachfrage nach Ultrahochvakuum-Fluidhandhabungssystemen an, da sie die EUV-Lithographiekapazität ausbauen. TSMCs Übergang zur High-NA-EUV-Technologie erfordert Vakuumniveaus unterhalb von 10^-11 Torr und verlangt spezialisierte Ventilkonfigurationen, die eine Kohlenwasserstoffkontamination während der Fotolack-Verarbeitung verhindern. Samsungs EUV-Fahrplan umfasst bis 2026 15 neue EUV-Scanner, von denen jeder eine dedizierte Fluidhandhabungsinfrastruktur im Wert von rund USD 2–3 Millionen pro Anlage erfordert. Die technische Komplexität resultiert aus der Empfindlichkeit der EUV-Technologie gegenüber molekularer Kontamination, bei der bereits Spurenmengen organischer Verbindungen die Spiegelreflektivität verschlechtern und die Lithographieausbeute verringern können.[1] ASML Public Affairs, "Details zum High-NA-EUV-Fahrplan," Asml.com

Übergang zu 3D-NAND jenseits von 200 Schichten steigert Nachfrage nach Hochdurchfluss-ALD-Ventilen (China)

Chinas aggressives Streben nach 3D-NAND-Technologie jenseits von 200 Schichten schafft eine erhebliche Nachfrage nach Hochdurchfluss-Atomlagenabscheidungsventilen, die in der Lage sind, die Vorläuferlieferung in einem beispiellosen Maßstab zu bewältigen. YMTCs Entwicklung von 232-schichtigem 3D-NAND erfordert ALD-Prozesse mit Abscheideraten von über 50 nm/Stunde, was Ventilsysteme mit Durchflussraten notwendig macht, die 3–4-mal höher sind als bei herkömmlichen 128-Schicht-Prozessen. Die technische Herausforderung besteht darin, die Vorläuferuniformität über 300-mm-Wafer aufrechtzuerhalten und gleichzeitig Kreuzkontaminationen zwischen verschiedenen chemischen Spezies zu verhindern. Chinesische Hersteller investieren stark in inländische Fluidhandhabungsfähigkeiten, um die Abhängigkeit von ausländischen Lieferanten zu verringern, wobei Unternehmen wie NAURA und AMEC indigene Ventiltechnologien entwickeln. Der Übergang steht jedoch vor erheblichen Hürden bei der Beschaffung von Hochreinheitsmaterialien, da China über 80 % seiner Fluorelastomerdichtungen von japanischen und deutschen Lieferanten importiert.

US-amerikanisches CHIPS-Gesetz zum Halbleiterwerkaufbau steigert die Nachfrage nach Ventilen für chemische Verteilsysteme

Das US-amerikanische CHIPS- und Wissenschaftsgesetz katalysiert eine beispiellose inländische Expansion der Halbleiterfertigung und treibt eine erhebliche Nachfrage nach Ventilsystemen für chemische Verteilung in neuen Fertigungsstätten an. GlobalFoundries kündigte eine Investition von USD 16 Milliarden zur Verbesserung der US-amerikanischen Chipfertigungskapazitäten an, wobei bedeutende Teile der Fluidhandhabungsinfrastruktur zugutekommen. Intels Foundry-Expansion umfasst spezialisierte chemische Liefersysteme für fortschrittliche Verpackungsprozesse, die Ventilkonfigurationen erfordern, die sowohl traditionelle Lösungsmittel als auch aufkommende Materialien wie dielektrische Materialien mit niedrigem k-Wert handhaben können. Die Betonung der Lieferkettenresilienz im Gesetz verändert Beschaffungsstrategien, wobei Anforderungen an inländische Inhalte Partnerschaften zwischen US-amerikanischen Ventilherstellern und etablierten Gerätelieferanten fördern.

Einführung von Trockenvakuumpumpen zur Einhaltung der PFAS-Emissionsvorschriften (Japan)

Japanische Halbleiterhersteller beschleunigen die Einführung von Trockenvakuumpumpensystemen, um zunehmend strengen PFAS-Emissionsvorschriften zu entsprechen, und verändern damit grundlegend die Architekturen von Fluidhandhabungssystemen. Der PFAS-Ausstiegszeitplan der japanischen Regierung sieht die Eliminierung von Perfluoroctansäure und verwandten Verbindungen aus Halbleiterprozessen bis 2026 vor, was die Hersteller zwingt, Vakuumsysteme neu zu gestalten, die traditionell auf fluorierte Schmierstoffe angewiesen waren. Tokyo Electron und andere Gerätehersteller entwickeln alternative Pumpentechnologien mit Magnetlagern und Keramikdichtungen, um PFAS-haltige Komponenten vollständig zu eliminieren. Der Übergang stellt erhebliche technische Herausforderungen dar, da Trockenvakuumsysteme typischerweise geringere Pumpleistungen und höhere Wartungsanforderungen im Vergleich zu ölgedichteten Alternativen aufweisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| EU-PFAS-Ausstiegsvorschläge erhöhen die Kosten für die Materialneuentwicklung | -0.8% | Europa primär, global sekundär | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei Hochreinheits-Fluorelastomeren treiben Dichtungspreise in die Höhe | -1.1% | Global | Mittelfristig (2–4 Jahre) |

| Kapitalintensive Ultrahochvakuumventile begrenzen die Akzeptanz in Südamerika | -0.4% | Südamerika primär, aufstrebende Märkte sekundär | Langfristig (≥ 4 Jahre) |

| 18–24-monatige Qualifizierungszyklen bei Tier-1-Anlagen-OEMs | -0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-PFAS-Ausstiegsvorschläge erhöhen die Kosten für die Materialneuentwicklung

Die EU plant, 4.000 fluorierte Verbindungen bis 2029 zu entfernen, was Ventilhersteller zwingt, DuPont Kalrez und ähnliche Dichtungen zu ersetzen. Europäische Unternehmen berichten von 40–80 % höheren Materialkosten und 18–24-monatigen Qualifizierungszyklen, während sie gleichzeitig niederländische Exportkontrollen navigieren, die ab April 2025 gelten.[2]Niederländisches Ministerium für Auswärtige Angelegenheiten, "Aktualisierung der Exportkontrolle April 2025," Government.nl

Engpässe bei Hochreinheits-Fluorelastomeren treiben Dichtungspreise in die Höhe

Globale Lieferengpässe bei Hochreinheits-Fluorelastomermaterialien erzeugen erheblichen Kosteninflationsdruck im gesamten Markt für Halbleiterfluidhandhabung, wobei die Dichtungspreise seit 2024 um 25–35 % gestiegen sind. Der Lieferengpass resultiert aus begrenzten Produktionskapazitäten, die auf einige wenige japanische und deutsche Hersteller konzentriert sind, kombiniert mit der durch Hurrikan Helene verursachten Unterbrechung kritischer Rohstofflieferungen aus Quarzminen in North Carolina. Die vorübergehende Schließung von Sibelco und The Quartz Corp eliminierte 70–90 % des weltweiten Hochreinheitsquarzangebots und erzeugte Kaskadeneffekte in der gesamten Lieferkette für Halbleitermaterialien.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Ventile behaupten die Führungsposition, während Vakuumsysteme beschleunigen

Ventile hielten 2025 einen Marktanteil von 45,40 % im Bereich Halbleiterfluidhandhabung. Der Umsatz mit Vakuumsystemen steigt mit einer CAGR von 6,95 %, da EUV-Lithographie und fortschrittliche Verpackung auf Ultrahochvakuum angewiesen sind.

Die Nachfrage nach vollmetallischen Schieberventilen, die Leckraten unter 10⁻¹² mbar·l/s halten können, wächst schnell, wobei VAT und Fujikin die Einführung anführen. Die Marktgröße für Halbleiterfluidhandhabung im Bereich Vakuumsysteme ist bereit, sich am schnellsten auszudehnen, unterstützt durch neue Trockenpumpen mit Magnetlagern, die 2.000 l/s erreichen und eine MTBF von über 50.000 Stunden übertreffen.

Lieferanten bündeln zunehmend Ventile, Pumpen und Massendurchflussregler in modularen Einheiten, die die Installationszeit im Halbleiterwerk um 30 % verkürzen. In intelligente Ventile eingebettete Prädiktivanalysen verbessern den Durchsatz und verlängern die Lebensdauer von Dichtungen, was die Gesamtbetriebskosten für Halbleiterwerkbetreiber senkt. Der F&E-Fokus hat sich hin zu PFAS-freien Elastomeren und elektropolierten benetzten Wegen verlagert, die die ISO-1-Sauberkeit erfüllen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozessschritt: Abscheidung dominiert, während Lithographie zum Hochgeschwindigkeitstreiber wird

Abscheidungsprozesse generierten im Jahr 2025 20,80 % des Umsatzes, während die Lithographie mit einer CAGR von 7,6 % wächst und zum schnellsten Treiber der Nachfrage im Markt für Halbleiterfluidhandhabung wird.

Die Atomlagenabscheidung erfordert eine Ventilschaltung im Millisekundenbereich mit Verunreinigungskontrolle im Teile-pro-Milliarde-Bereich. Selektive Abscheidungsplattformen von Applied Materials müssen Vorläufer schnell wechseln, was fortschrittliche Ventilverteiler notwendig macht. Umgekehrt nimmt die Marktgröße für Halbleiterfluidhandhabung bei Lithographieanlagen mit High-NA-EUV zu, da kontaminationsfreie Fotolackleitungen die Ausbeute direkt beeinflussen.

Ätzen, Ionenimplantation und Nassreinigung bleiben wesentlich, aber ausgereift; Upgrades folgen hier hauptsächlich Kapazitätserweiterungen. Schleusen-Upgrades im Zusammenhang mit automatisiertem Materialtransfer erleben erneute Investitionen, da sich die 300-mm-Automatisierung auf 200-mm-Halbleiterwerke ausbreitet, die Produktivitätsgewinne anstreben.

Nach Strömungsmedium: Gassysteme dominieren, während Flüssigkeitsanwendungen wachsen

Das Gasmanagement führt den Markt für Halbleiterfluidhandhabung an, da Abscheidungs-, Ätz- und Reinigungsschritte auf verschiedene Gaschemien angewiesen sind. Die Flüssigkeitshandhabung ist kleiner, aber wächst aufgrund aggressiver Reinigungen und aufkommender Flüssigkeits-Immersionsprojekte in der EUV-Technologie.

Intelligente Gasventile wie Emersons Sentronic-Serie liefern Regelabweichungen unter 0,5 % mit integrierter Datenerfassung. Auf der Flüssigkeitsseite benötigt die Hybrid-Bonding-Verpackung hochreine Klebstoffabgaben, was die Nachfrage nach korrosionsbeständigen Pumpen ankurbelt.

Verbesserte Datenanalysen ermöglichen Durchflusskorrektur im Sekundenbruchteil, reduzieren Prozessdrift und steigern die Waferausbeute. Lieferanten entwickeln anwendungsspezifische Legierungen und Beschichtungen, die der Fluorbelastung standhalten und dabei die Metallionenlaugung minimieren.

Nach Reinheitsklasse: Hochreinheitssysteme erzielen Premiumausgaben

ISO-1-3-Hochreinheitslösungen übertreffen Standard-Versorgungsleitungen und erzielen das 3- bis 5-fache des Preises. Kunden standardisieren zunehmend auf höhere Reinheit für alle kritischen Schritte, um das Risiko von Ausbeuteverlusten zu eliminieren.

SEMI-E49.6-Dokumentationsanforderungen erhöhen die Eintrittsbarrieren und bevorzugen etablierte Lieferanten mit nachgewiesenen ISO-1-Fertigungs- und Reinigungslinien. Swageloks elektropolierte Gasventile sind ein Beispiel für das Premiumsegment. Die Marktgröße für Halbleiterfluidhandhabung im Zusammenhang mit Hochreinheitseinheiten wächst parallel zur Kapazität für fortgeschrittene Knoten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ventilbetätigungsart: Pneumatik behält die Skalenvorteile, während Elektrik an Dynamik gewinnt

Pneumatische Betätigung ist in älteren Halbleiterwerken aufgrund von Geschwindigkeit und Zuverlässigkeit weit verbreitet; elektrische Aktuatoren zeigen jedoch die höchste Wachstumsrate, da Standorte die Druckluftenergienutzung reduzieren möchten.

Festos servogeregeltes elektrisches Aggregat liefert eine Genauigkeit von 0,1 mm und überträgt Live-Diagnosedaten, was eine echte vorausschauende Wartung ermöglicht. Energieeffizienzprogramme treiben Halbleiterwerke zur elektrischen oder hybriden Betätigung, um den pneumatischen Verbrauch zu reduzieren, der bislang 15–20 % des Anlagenleistungsbedarfs ausmachte.

Geographische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Marktanteil von 33,60 % im Bereich Halbleiterfluidhandhabung, verankert durch Taiwan und Südkorea. TSMCs Neun-Werke-Expansion und Samsungs EUV-Skalierung sind die vorrangigen Nachfragemotoren. China bleibt trotz Exportkontrollen ein enormes Wachstumspotenzial, wobei YMTC und SMIC inländische Lieferketten aufbauen. Japans Gerätsektor und Materialexpertise erhalten ebenfalls hohe Ventil- und Pumpenanforderungen aufrecht. Nordamerika genießt durch das CHIPS-Gesetz neuen Schwung. Intel-, Micron- und GlobalFoundries-Projekte erfordern jeweils USD 150–200 Millionen in Fluidsystemen, fördern regionale Cluster, die Lieferzeiten verkürzen und die Resilienz stärken. Europas Markt steht vor PFAS-Beschränkungen, die die Materialneuentwicklungskosten erhöhen, aber auch Wettbewerbsvorteile für konforme Lieferanten schaffen; ASMLs niederländischer Standort trägt zu spezialisierten Bestellungen für EUV-fähige Komponenten bei.

Südamerika, angeführt von Brasilien, verzeichnet mit einer CAGR von 7,55 % das schnellste Wachstum, da Regierungen Halbleitermontage- und Testinvestitionen anwerben, um Lieferketten zu diversifizieren. Infrastrukturlücken und Fachkräftemangel bleiben Hürden, aber gezielte Anreize und multinationale Partnerschaften stimulieren eine schrittweise Nachfrage nach modularen, kostengünstigeren Fluidhandhabungspaketen, die für aufstrebende Halbleiterwerkumgebungen geeignet sind.

Wettbewerbslandschaft

Der Markt für Halbleiterfluidhandhabung zeigt eine moderate Fragmentierung. Vakuumpumpen sind bei Edwards Vacuum, ULVAC und Pfeiffer Vacuum konzentriert, während Ventile stärker auf VAT, Fujikin, Swagelok und regionale Spezialisten verteilt sind. Lange Qualifizierungszyklen und kritische Prozessrollen schaffen hohe Wechselhürden, die Lieferantenbeziehungen stabilisieren.

Technologieführerschaft dreht sich nun um intelligente Ventile, prädiktive Diagnose und PFAS-freie Materialien. Lieferanten streben vertikale Integration an, um Elastomere und Präzisionsbearbeitungskapazitäten zu sichern. Plattformansätze, die Einheiten vormontagieren, verkürzen die Installationszeit und vereinfachen die Beschaffung.

Kooperationen zwischen Anlagen-OEMs und Forschungsinstituten, wie ASML-imec, beschleunigen Innovationen bei High-NA-EUV-Unterstützungssystemen. Aufkommende Nischen – einschließlich der Quantengeräteverarbeitung und fortschrittlicher heterogener Verpackung – bieten Weiße-Flecken-Chancen für agile Marktteilnehmer, die Kontaminationsschwellen im Sub-ppm-Bereich und einzigartige Durchflussprofile erfüllen können.

Marktführer für Durchflussregelung in der Halbleiterindustrie

-

VAT Vakuumventile AG

-

Pfeiffer Vacuum GmbH

-

Atlas Copco

-

Flowserve Corporation

-

ULVAC Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: TSMC und die Universität Tokio haben das TSMC-UTokyo-Labor gegründet, um die Halbleiterforschung und -ausbildung zu stärken, was TSMCs erste Universitätszusammenarbeit außerhalb Taiwans markiert. Das Labor wird sich auf Materialien, Geräte, Prozesse, Metrologie, Verpackung und Schaltungsdesignforschung konzentrieren, wobei die Ergebnisse zu TSMCs F&E- und Fertigungsfähigkeiten beitragen und gleichzeitig Halbleitertalente der nächsten Generation fördern.

- Juni 2025: GlobalFoundries kündigte eine Investition von USD 16 Milliarden an, um wesentliche Chipfertigung in den USA wieder anzusiedeln, mit dem Ziel, das KI-Wachstum zu beschleunigen und inländische Halbleiterproduktionskapazitäten zu stärken. Diese Initiative umfasst bedeutende Verbesserungen in Fluidhandhabungsprozessen, die für die fortschrittliche Halbleiterfertigung entscheidend sind.

- Mai 2025: Infineon Technologies stellte Graben-basierte Siliziumkarbid-Superjunction-Technologie vor, die seine CoolSiC-Produktlinie für Kraftfahrzeug-Antriebsstränge, Elektrofahrzeug-Ladesysteme und Energiesysteme verbessert. Die Technologie ermöglicht höhere Effizienz und kompakte Designs, wobei die ersten Produkte 1200-V-ID-PAK-Gehäuse für Kraftfahrzeug-Traktionswechselrichter sind und die Serienproduktion für 2027 erwartet wird.

- Mai 2025: Chemours kündigte eine strategische Vereinbarung mit Navin Fluorine zur Herstellung der Opteo-Zweiphasen-Immersionskühlflüssigkeit für fortschrittliche Rechenzentren und KI-Hardware an. Die Zusammenarbeit adressiert den wachsenden Bedarf an Wärme- und Energiemanagement in Rechenzentren, wobei die Flüssigkeit ein äußerst geringes globales Erwärmungspotenzial und einen deutlich reduzierten Wasser- und Energieverbrauch aufweist.

Umfang des Berichts über den Markt für Durchflussregelung in der Halbleiterindustrie

Durchflussregler sind elektronische Geräte, die Durchflussratenvariablen in Prozessanwendungen überwachen und aufrechterhalten. Sie können in Fluidflusssystemen mit Pumpen und Ventilen eingesetzt werden, um eine bessere Kontrolle der Durchflussvariablen zu ermöglichen. Trockenvakuumpumpen sind im Halbleiterfertigungsprozess unverzichtbar. Gase werden in eine Kammer eingeleitet, um zu reagieren und eine Schicht auf der Oberfläche eines Siliziumwafers zu erzeugen. Die Aufgabe der Pumpe ist es, einen konstant niedrigen Druck in der Kammer aufrechtzuerhalten, um die Filmbildung zu unterstützen.

Der globale Markt für Durchflussregelung in der Halbleiterindustrie ist nach Art der Komponente (Vakuum, Ventile (Kugel-, Schmetterlings-, Schieber-, Globus- und andere Ventile) und Gleitringdichtungen) sowie nach Land segmentiert. Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wert (USD) angegeben.

| Vakuumsysteme | |

| Ventile | Kugel |

| Schmetterling | |

| Schieber | |

| Globus | |

| Andere Ventile | |

| Gleitringdichtungen | |

| Massendurchflussregler | |

| Durchflussmesser |

| Abscheidung (PVD / CVD / ALD) |

| Ätzen und Trockenstripping |

| Ionenimplantation |

| Lithographie |

| Waferreinigung und CMP |

| Metrologie und Inspektion |

| Schleuse und Transfer |

| Wasser- und Abwasserbehandlung |

| Gase |

| Flüssigkeiten |

| Hochreinheit (ISO 1–3) |

| Standardreinheit (ISO 4+) |

| Manuell |

| Pneumatisch |

| Elektrisch |

| Magnetventil |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Niederlande | |

| Vereinigtes Königreich | |

| Rest Europas | |

| Asiatisch-pazifischer Raum | China |

| Taiwan | |

| Südkorea | |

| Australien | |

| Japan | |

| Indien | |

| Südostasien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Afrika | Südafrika |

| Rest Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Komponente | Vakuumsysteme | |

| Ventile | Kugel | |

| Schmetterling | ||

| Schieber | ||

| Globus | ||

| Andere Ventile | ||

| Gleitringdichtungen | ||

| Massendurchflussregler | ||

| Durchflussmesser | ||

| Nach Prozessschritt | Abscheidung (PVD / CVD / ALD) | |

| Ätzen und Trockenstripping | ||

| Ionenimplantation | ||

| Lithographie | ||

| Waferreinigung und CMP | ||

| Metrologie und Inspektion | ||

| Schleuse und Transfer | ||

| Wasser- und Abwasserbehandlung | ||

| Nach Strömungsmedium | Gase | |

| Flüssigkeiten | ||

| Nach Reinheitsklasse | Hochreinheit (ISO 1–3) | |

| Standardreinheit (ISO 4+) | ||

| Nach Ventilbetätigungsart | Manuell | |

| Pneumatisch | ||

| Elektrisch | ||

| Magnetventil | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Niederlande | ||

| Vereinigtes Königreich | ||

| Rest Europas | ||

| Asiatisch-pazifischer Raum | China | |

| Taiwan | ||

| Südkorea | ||

| Australien | ||

| Japan | ||

| Indien | ||

| Südostasien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Afrika | Südafrika | |

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Halbleiterfluidhandhabung im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 6,39 Milliarden.

Welche durchschnittliche jährliche Wachstumsrate (CAGR) wird für 2026–2031 prognostiziert?

Eine CAGR von 6,02 % wird prognostiziert, was den Markt bis 2031 auf USD 8,55 Milliarden bringen wird.

Welche Komponente hält den größten Marktanteil?

Ventile führen mit 45,40 % des Marktanteils für Halbleiterfluidhandhabung im Jahr 2025.

Wie wirkt sich die EUV-Lithographie auf die Nachfrage nach Fluidhandhabungsgeräten aus?

EUV-Anlagen erfordern Ultrahochvakuumniveaus unterhalb von 10⁻⁹ Torr, was den Kauf von fortschrittlichen Ventilen, Pumpen und Hochreinheitsdichtungen antreibt.

Welche geografische Region wächst am schnellsten?

Südamerika verzeichnet die schnellste Expansion mit einer CAGR von 7,55 % bis 2031.

Wie gestalten PFAS-Vorschriften die Entwicklung neuer Produkte?

Verschärfte PFAS-Verbote, insbesondere in Japan und der EU, beschleunigen den Übergang zu Trockenvakuumpumpen und PFAS-freien Dichtungsmaterialien.

Seite zuletzt aktualisiert am: