Marktgröße und Marktanteil für Fortschrittliche Prozesssteuerung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.41 Milliarden US-Dollar |

| Marktgröße (2031) | 5.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fortschrittliche Prozesssteuerung von Mordor Intelligence

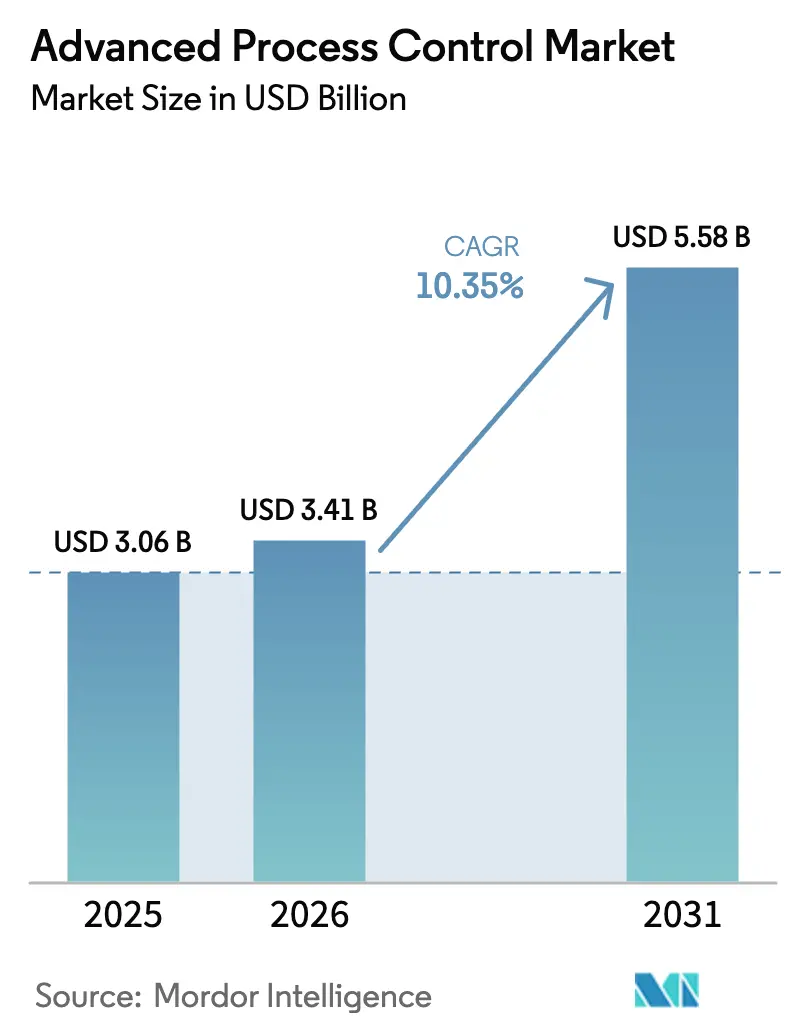

Die Marktgröße für Fortschrittliche Prozesssteuerung wurde im Jahr 2025 auf 3,06 Milliarden USD geschätzt und wird voraussichtlich von 3,41 Milliarden USD im Jahr 2026 auf 5,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,35 % während des Prognosezeitraums (2026–2031).

Zunehmende Energievolatilität, Vorgaben zur CO₂-Reduzierung und die Verbreitung cloud-nativer Architekturen veranlassen Anlagenbetreiber, von reaktiver Fehlerbehebung zu prädiktiver, KI-gestützter Optimierung überzugehen, die den Durchsatz steigert und Emissionen reduziert. Echtzeit-Stromspreisschwankungen von 50–100 EUR (56–113 USD) pro Megawattstunde zwingen Raffinerien und Chemieproduzenten nun dazu, Wärme, Dampf und Strom alle 15–30 Minuten neu auszubalancieren – ein Tempo, das herkömmliche verteilte Leitsysteme ohne modellprädiktive Überlagerungen nicht aufrechterhalten können. Gleichzeitig beseitigt die hybride Cloud-Bereitstellung die Barriere zwischen lokalen Historisierungssystemen und Remote-Analysen, sodass mittelständische Spezialchemieunternehmen und modulare LNG-Betreiber unternehmensweite Optimierung ohne hohe Kapitalaufwendungen nutzen können. Die Wettbewerbsintensität steigt, da KI-native Start-ups die Inbetriebnahme von Monaten auf Wochen verkürzen, während etablierte Anbieter mit Akquisitionen, Cloud-Abonnements und edge-eingebetteten neuronalen Modellen reagieren. Diese Veränderungen eröffnen Chancen für wiederkehrende Dienstleistungen, insbesondere Cybersicherheitsprüfungen und die Pflege digitaler Zwillinge, die traditionelle Softwarelizenzen ergänzen.

Wichtigste Erkenntnisse des Berichts

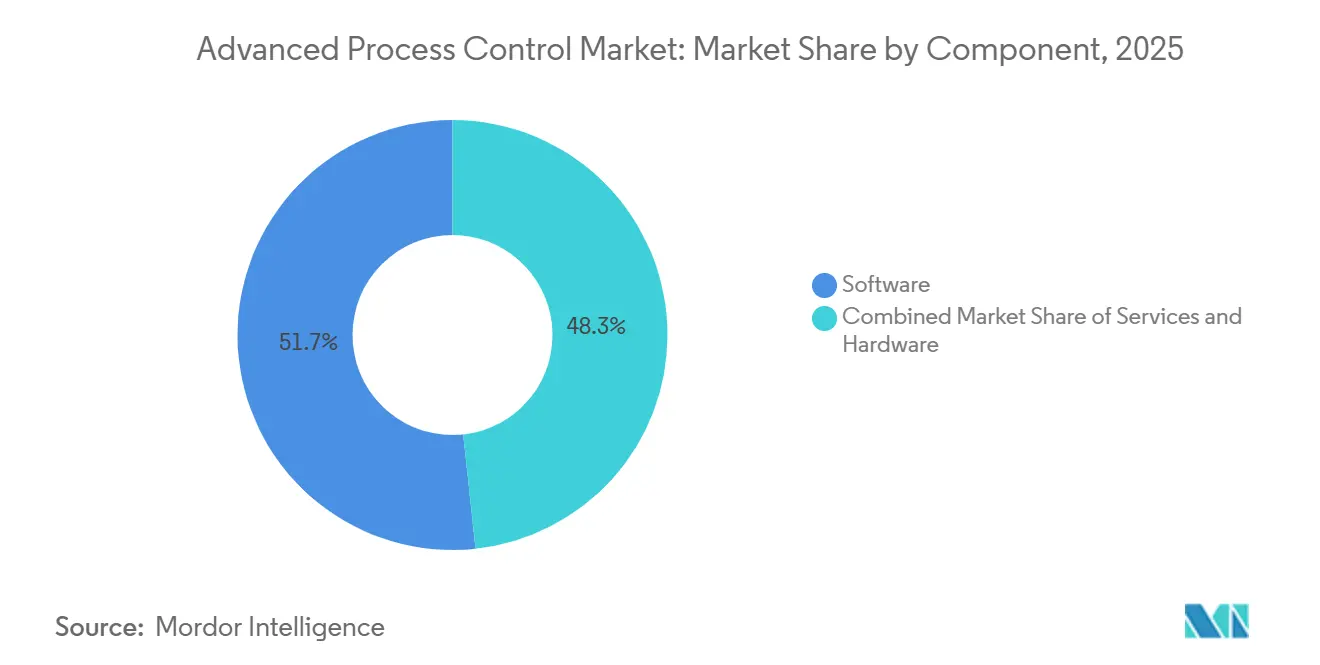

- Nach Komponente erfasste Software im Jahr 2025 51,71 % des Umsatzes, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,22 % wachsen werden.

- Nach Produkttyp führte die fortschrittliche Regelungstechnik im Jahr 2025 mit einem Umsatzanteil von 38,28 %, und nichtlineares MPC wird bis 2031 voraussichtlich mit einer CAGR von 10,84 % wachsen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 62,06 % der Installationen auf Vor-Ort-Lösungen, während cloud-basierte Konfigurationen bis 2031 mit einer CAGR von 10,96 % voranschreiten.

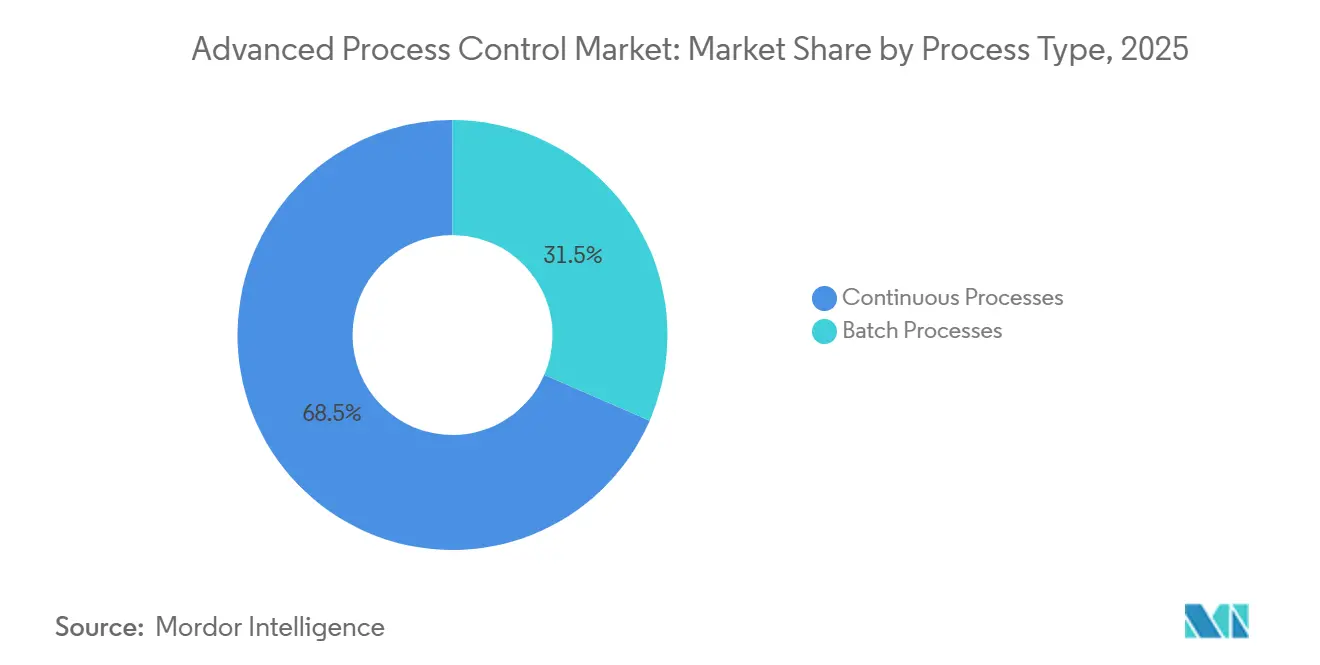

- Nach Prozesstyp hielten kontinuierliche Betriebe im Jahr 2025 einen Marktanteil von 68,48 % am Markt für Fortschrittliche Prozesssteuerung, und Chargenanwendungen expandieren bis 2031 mit einer CAGR von 11,22 %.

- Nach Endverbraucherbranche dominierte Öl und Gas im Jahr 2025 mit 31,45 % der Ausgaben, während Pharmazeutika mit einer CAGR von 11,47 % bis 2031 das am schnellsten wachsende Segment darstellt.

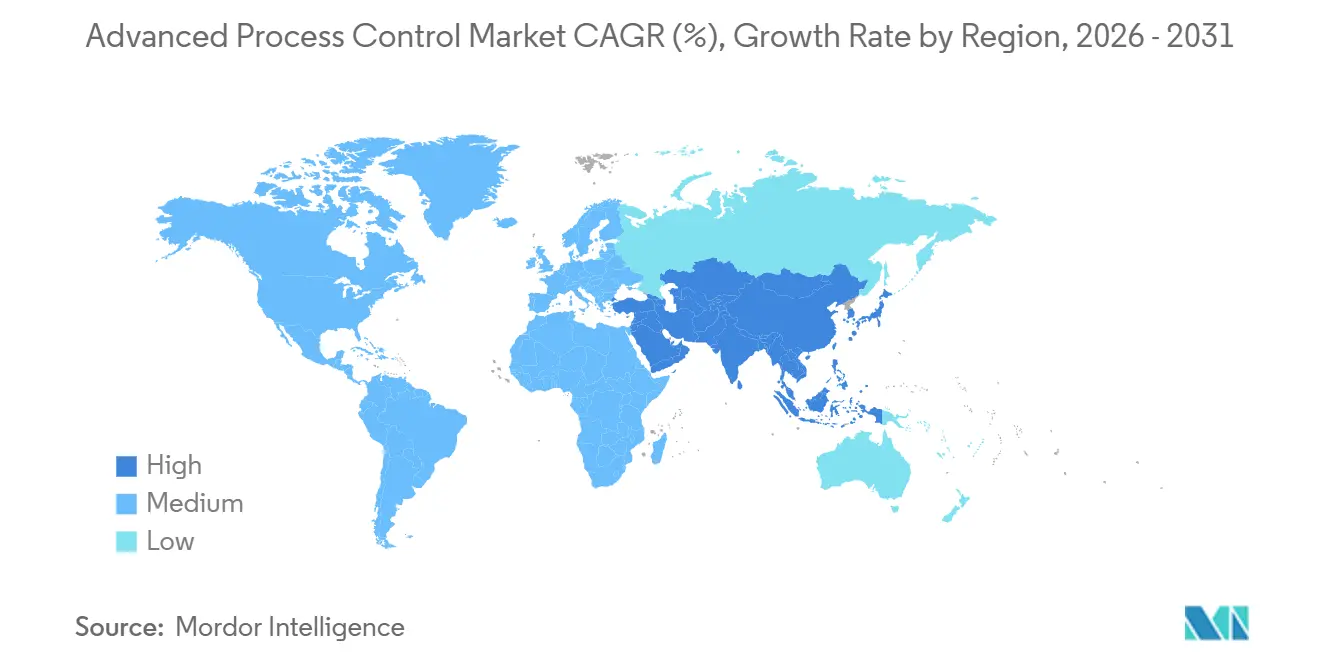

- Nach Geografie erwirtschaftete der asiatisch-pazifische Raum im Jahr 2025 34,53 % des Umsatzes und wird bis 2031 voraussichtlich mit einer CAGR von 11,81 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fortschrittliche Prozesssteuerung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedarf an Echtzeit-Energiekostenoptimierung | +2.10% | Global, mit stärkster Auswirkung in Europa und Nordamerika aufgrund liberalisierter Strommärkte | Kurzfristig (≤ 2 Jahre) |

| Integration von Fortschrittlicher Prozesssteuerung mit IIoT und KI-Analysen | +2.50% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum und nordamerikanischen Chemiekorridoren | Mittelfristig (2–4 Jahre) |

| Emissionsgetriebene regulatorische Verschärfung | +1.80% | Europa (EU-ETS Phase 4, Industrieemissionsrichtlinie), Nordamerika (EPA-Methanregeln), China (Doppelte Kohlenstoffziele) | Langfristig (≥ 4 Jahre) |

| Komplexität von Megaprojekten in der Spezialchemie und im LNG-Bereich | +1.30% | Naher Osten (Katar North Field, Saudi Jafurah), Nordamerika (Golf-Küste LNG), Asien-Pazifik (australische LNG-Erweiterungen) | Mittelfristig (2–4 Jahre) |

| Plug-and-Play-Cloud-Fortschrittliche-Prozesssteuerung für modulare Anlagen | +1.00% | Global, mit früher Einführung in der modularen Raffination in Nordamerika und der verteilten Chemieproduktion im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Edge-eingebettete KI ermöglicht selbstoptimierende Fernbetriebsabläufe | +1.40% | Global, konzentriert auf abgelegene Öl- und Gasfelder (Naher Osten, Russland, Offshore-Plattformen) und Bergbaubetriebe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an Echtzeit-Energiekostenoptimierung

Volatile Spot-Strom- und Gaspreise zwingen die Wirtschaftsteams der Anlagen dazu, Energie als variable Einschränkung und nicht als festen Posten zu behandeln. Im liberalisierten deutschen Markt schwanken die Day-Ahead-Auktionspreise nun um mehr als 100 EUR (113 USD) innerhalb einer einzigen Sitzung, was Chemiekomplexe dazu zwingt, Chargestarts in Nebenzeiten zu verlagern oder die Last bei Preisspitzen zu reduzieren.[1]EPEX SPOT, "Marktdaten der Europäischen Strombörse," epexspot.com Regelkreise der Fortschrittlichen Prozesssteuerung nehmen Tariffeeds auf und kürzen dann automatisch Rücklaufverhältnisse, Kompressorleistungen und Dampfentspannungen, um die Marge zu erhalten. US-Raffinerien an der Golfküste stehen unter ähnlichem Druck, wenn regionale Gashubs vom Henry Hub abkoppeln; Regler, die in der Lage sind, den Einsatz umzuleiten und die Heizleistung alle paar Minuten anzupassen, können zweistellige prozentuale Einsparungen bei den Energiekosten erzielen.[2]US-Energieinformationsbehörde, "Wöchentliches Update zum Erdgasmarkt," eia.gov Anlagen, die diese Fähigkeiten einsetzen, amortisieren die Kosten für Software-Abonnements in der Regel innerhalb von 12–18 Monaten, was die Genehmigung durch den Vorstand für Folgeprojekte zur Optimierung beschleunigt.

Integration von Fortschrittlicher Prozesssteuerung mit IIoT und KI-Analysen

Edge-Gateways verarbeiten Vibrations-, Temperatur- und Spektraldaten nun lokal vor und übertragen Anomalie-Scores direkt in modellprädiktive Einschränkungsmatrizen. Diese Fusion ermöglicht es Reglern, Geräte vor einem Ausfall zu drosseln, anstatt auf Alarme zu reagieren. Emersons DeltaV Edge Environment bettet TensorFlow-Lite-Modelle in Feldregler ein und verwendet Druckabfall- und Wärmeflussproxys, um die Zusammensetzung zu schätzen und die 10-minütige Verzögerung von Online-Chromatographen zu umgehen.[3]Emerson Electric, "DeltaV Verteiltes Leitsystem," emerson.com Als AspenTech die prädiktive Wartung von Mtell mit der DMC3-Steuerung an einem Cracker an der Golfküste koppelte, verlängerten sich die Revisionsintervalle um fast ein Jahr, was 25 Millionen USD an Betriebszeit freisetzte. Die Politik bietet Rückenwind: Chinas Staatsrat möchte, dass bis 2025 die Hälfte der großen Fabriken intelligente Fertigungssysteme betreibt, was die IIoT-Fortschrittliche-Prozesssteuerung-Konvergenz zu einer Kennzahl auf Vorstandsebene macht.

Emissionsgetriebene regulatorische Verschärfung

Verschärfte Obergrenzen positionieren die Fortschrittliche Prozesssteuerung von einem Leistungsverbesserer zu einer Compliance-Notwendigkeit. Die europäische Industrieemissionsrichtlinie von 2024 senkte die NOx-Grenzwerte für Raffinerien um bis zu 40 % und erzwingt eine dynamische Verbrennungsregelung, die nur die Mehrgrößenregelung wiederholbar ausführen kann. Die US-EPA-Methanregel schreibt nun eine vierteljährliche Leckageerkennung sowie eine Echtzeit-Überwachung von Pneumatikventilen vor, was Betreiber zu emissionsarmen Stellantrieben drängt, deren Bewegungen in Historisierungsdatenbanken protokolliert und optimiert werden. Chinas Doppelkohlenstoffpfad fügt Intensitätsbenchmarks hinzu, die Zement-, Stahl- und Petrochemiewerke bestrafen, es sei denn, sie können eine kontinuierliche Optimierung durch zertifizierte Fortschrittliche-Prozesssteuerung-Software nachweisen.[4]Ministerium für Ökologie und Umwelt Chinas, "Doppelkohlenstoffstrategie," mee.gov.cn Anbieter bündeln ISO 14001- und IEC 62443-Dokumentation mit Lizenzen, um Genehmigungszyklen zu verkürzen.

Komplexität von Megaprojekten in der Spezialchemie und im LNG-Bereich

Megaprojekte integrieren Dutzende von Einheiten mit gemeinsamen Versorgungseinrichtungen, sodass sich Störungen in Sekunden ausbreiten. Die North-Field-Erweiterung von QatarEnergy wird acht Verflüssigungszüge koordinieren, die Kältemittelkreisläufe teilen – eine Aufgabe, die eine anlagenweite Optimierung statt einheitenbezogener Regelkreise erfordert. Die mittelgroßen LNG-Züge von Venture Global starten und stoppen, um Spot-Ladungen zu verfolgen; nichtlineares MPC sequenziert die schnellen Schwankungen, ohne Druckgrenzen zu überschreiten. Spezialchemiegiganten wie BASF betreiben 200 miteinander verbundene Anlagen; ein Dampfungleichgewicht in einem Reaktor kann sich über den gesamten Standort ausbreiten, es sei denn, die fortschrittliche Regelungstechnik hält die gesamte Masse-Energie-Bilanz aufrecht. Jedes Projekt reserviert 3–5 % der installierten Kosten für die Automatisierung, was Ausschreibungen im Millionenbereich schafft, die Anbieter mit tiefen Domänenmodellen und Vor-Ort-Expertise belohnen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangskosten und Integrationsaufwand | -1.20% | Global, mit starker Auswirkung in Südamerika und Afrika aufgrund begrenzter Kapitalverfügbarkeit und fragmentierter Industriebasis | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fortschrittliche-Prozesssteuerung-Expertise und Modellwartungsaufwand | -0.90% | Global, besonders ausgeprägt im Nahen Osten und Afrika, wo der Talentpool für industrielle Automatisierung dünn ist | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsrisiken in cloud-nativen Regelkreisen | -0.60% | Nordamerika und Europa, wo Vorschriften für kritische Infrastrukturen luftgespaltene OT-Netzwerke vorschreiben | Kurzfristig (≤ 2 Jahre) |

| Modellverschlechterung in biobasierten kontinuierlichen Fermentationslinien | -0.40% | Pharmazeutische und Bioraffinerie-Cluster in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangskosten und Integrationsaufwand

Die Optimierung einer gesamten Anlage kann 500.000 USD für einen einzelnen Regler oder 10 Millionen USD für eine standortweite Suite kosten. Die Nachrüstung älterer Leitsysteme erfordert Historisierungs-Upgrades, segmentierte Netzwerke und benutzerdefinierte Feldbus-Gateways, was Budgets und Zeitpläne strapaziert. Eine aktuelle Branchenumfrage ergab, dass 42 % der Betreiber Projekte verzögerten, wenn die Inbetriebnahme die Anbieterfristen um mehr als 30 Prozent überschritt, meist aufgrund ungeplanter Regelkreiswechselwirkungen. Südamerikanische Anlagen, die mit pneumatischer Instrumentierung aus den 1980er Jahren gebaut wurden, müssen zunächst analoge Signale digitalisieren, was Monate an Arbeit hinzufügt und die Amortisation über die Unternehmensschwellen hinausschiebt. Abonnementlizenzen mildern den anfänglichen Liquiditätsdruck, doch jährliche Gebühren über 100.000 USD schrecken immer noch Unternehmen ab, deren Bilanzen eine zweijährige Amortisation erfordern.

Mangel an Fortschrittliche-Prozesssteuerung-Expertise und Modellwartungsaufwand

Mehrgrößenregler müssen alle 6–12 Monate neu abgestimmt werden, da Katalysatoren altern und Verschmutzung den Wärmeübergang verändert. Der globale Pool an Ingenieuren, die Stufentests durchführen und Verstärkungen aktualisieren können, wird kleiner; viele Babyboomer-Spezialisten gehen bis 2030 in Rente, während die Einschreibungen in Chemieingenieurwesen an Universitäten zurückgehen. Raffinerien im Nahen Osten sind auf Expatriates angewiesen, die alle zwei bis drei Jahre rotieren, was eine tiefe Prozesswissensakkumulation verhindert. Anbieter vermarkten nun Algorithmen zur automatischen Abstimmung und Cloud-Modellverwaltungs-Hubs, aber diese schaffen Abhängigkeiten von proprietären Ökosystemen und werfen Bedenken hinsichtlich des geistigen Eigentums auf, wenn sensible Modelle auf Drittanbieter-Servern liegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen gewinnen mit zunehmender Komplexität

Im Jahr 2025 repräsentierte Software 51,71 % des Umsatzes, da modellprädiktive Steuerungspakete, Inferenzsensoren und Echtzeit-Optimierer den Kern des Marktwerts für Fortschrittliche Prozesssteuerung bildeten. Dienstleistungen werden jedoch bis 2031 voraussichtlich mit einer CAGR von 11,22 % expandieren und damit Hardware übertreffen, da Anlagen vierteljährliche Neuabstimmungen, Synchronisierung digitaler Zwillinge und IEC 62443-Penetrationstests benötigen, um Regler auf Höchstleistung zu halten. Abonnementmodelle wandeln Investitionsausgaben in Betriebsausgaben um, was den finanziellen Präferenzen in zyklischen Branchen entspricht. Emersons DeltaV als Software-as-a-Service bündelt Lizenzen, Hosting und vierteljährliche Gesundheitschecks unter einer Gebühr pro Regler, was die Einstiegshürde für mittelständische Produzenten senkt. Hardware ist dort noch wichtig, wo die Latenz keinen Cloud-Roundtrip erlaubt; Polymerreaktoren und katalytische Cracker halten Edge-Server lokal, um Regelkreiszeiten unter 100 Millisekunden aufrechtzuerhalten.

Zweitgenerations-Bereitstellungen offenbaren eine harte Lektion: vernachlässigte Modelle verfallen. Vor zwei Jahrzehnten drifteten fast die Hälfte der installierten Regler innerhalb von drei Jahren aus dem Betrieb. Heute integrieren Anbieter Wartung in Verträge, und einige garantieren sogar die Leistung; wenn KPI-Schwellenwerte unterschritten werden, greifen Abonnementrabatte. Dieser dienstleistungsintensive Ansatz stabilisiert nicht nur den Umsatz, sondern festigt auch die Kundenbindung und verschärft den Wettbewerb unter Lieferanten, die tiefe Bänke von Domänenspezialisten aufbieten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Nichtlineares MPC bewältigt komplexe Prozesse

Die fortschrittliche Regelungstechnik machte im Jahr 2025 38,28 % des Umsatzes aus, doch nichtlineares MPC wird voraussichtlich mit einer CAGR von 10,84 % steigen, dank Rohstoffvariabilität und Biologika-Fermentation, die lineare Modelle nicht erfassen können. Multivariate prädiktive Steuerung bleibt das Rückgrat für stationäre Einheiten wie die Rohöldestillation, bei der die Verstärkungen quasi-linear bleiben. Inferenzsteuerungen gedeihen dort, wo Analysatoren knapp sind; eine Raffinerie im Nahen Osten ersetzte sechs Chromatographen durch neuronale Soft-Sensoren und sparte 400.000 USD an jährlichen Wartungskosten.

Kontinuierliche pharmazeutische Fermenter veranschaulichen den Wandel. Die Zellwachstumskinetik variiert fast stündlich, sodass Aspen-Hybridmodelle Grundprinzipien und maschinelles Lernen kombinieren, um Verstärkungen im laufenden Betrieb zu aktualisieren und die Wirkstärkenvariation um 18 % zu reduzieren. Polymerproduzenten spiegeln den Bedarf wider; Schmelzindexziele ändern sich mit Katalysatorchargen, was adaptive Modelle unerlässlich macht. Während Regulierungsbehörden Black-Box-KI prüfen, verbessern Anbieter die Transparenz mit beschränkungsoptimierter Optimierung und Modell-Erklärbarkeitsmodulen, die Prüfer sicherheitsinstrumentierter Systeme zufriedenstellen.

Nach Bereitstellungsmodus: Cloud gewinnt trotz Latenzbedenken

Vor-Ort-Installationen hielten im Jahr 2025 62,06 % der Projekte, da Vorschriften für kritische Infrastrukturen weiterhin luftgespaltene Netzwerke bevorzugen. Dennoch werden cloud-basierte Setups bis 2031 mit einer CAGR von 10,96 % wachsen, da hybride Architekturen schnelle Regelkreise auf Edge-Geräten halten, während Modelltraining und Flottenvergleiche auf hyperscale Rechenzentren ausgelagert werden. Honeywell Forge, das in Microsoft Azure läuft, ermöglicht es Raffinerien, die Energieintensität über mehrere Standorte in Echtzeit zu vergleichen und dann über Nacht optimierte Einschränkungsmatrizen herunterzuladen. Datensouveränitätsregeln dämpfen die Akzeptanz im Nahen Osten, aber nordamerikanische Chemieunternehmen pilotieren cloud-basierte Fortschrittliche Prozesssteuerung bereits bei einem von fünf Greenfield-Projekten.

Edge-KI löst das Latenzproblem. ABB Edgenius betreibt TensorFlow auf robusten Servern neben dem Kontrollraum, hält die Ausführung unter 100 Millisekunden aufrecht und synchronisiert Gewichte täglich mit der Cloud. Modulare LNG-Anlagen nutzen dieses Modell: Vorkonfigurierte Strategien kommen aus Anbieter-Repositories, werden in Stunden geladen und beginnen vor dem ersten Produkt zu optimieren. Die verbleibende Barriere ist das Cyberrisiko; der Colonial-Pipeline-Ransomware-Vorfall löste obligatorische Segmentierung und Multi-Faktor-Authentifizierung aus, sodass Anbieter um die Dokumentation der IEC 62443-Konformität wetteifern.

Nach Prozesstyp: Chargenprozesse wachsen, da Pharma auf kontinuierliche Fertigung umstellt

Kontinuierliche Prozesse lieferten im Jahr 2025 68,48 % des Umsatzes des Marktes für Fortschrittliche Prozesssteuerung, da Raffination und Petrochemie 2–5 % mehr Ausbeute aus der modellprädiktiven Steuerung herausholten. Chargenbetriebe, hauptsächlich in Pharma und Spezialchemie, werden mit einer CAGR von 11,22 % expandieren, da Regulierungsbehörden nun Echtzeit-Freigabetests und Einweg-Bioreaktoren fördern, die adaptive Rezepturen benötigen. Siemens SIMATIC Batch verwendet verstärkungsgesteuerte Modelle, die Steuerungsgewichte in jeder Phase anpassen und Ausschussmaterial in Feinchemikalienwerken um 12 % reduzieren. Die Grenze zwischen Chargen- und Kontinuierlichbetrieb verschwimmt in modernen Biologika, wo Perfusionsreaktoren wochenlang laufen, aber dennoch periodische Biomassereinigungen erfordern, die herkömmliches stationäres MPC allein nicht bewältigen kann.

Lebensmittelprozessoren schließen sich dem Trend unter dem Lebensmittelsicherheitsmodernisierungsgesetz an. Inferenzsensoren sagen die mikrobielle Belastung aus pH-Wert und gelöstem Sauerstoff voraus, sodass Pasteurisatoren die Leistung in Echtzeit fein abstimmen und den Geschmack erhalten können. In biobasierten Chemikalien laufen pseudo-stationäre Fermenter kontinuierlich, sind aber Schwankungen im Zuckereinsatz ausgesetzt, sodass hybride Steuerung, die Chargenrezeptlogik mit kontinuierlichem MPC kombiniert, als beste Lösung entsteht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharma beschleunigt sich durch kontinuierliche Fertigung

Öl und Gas gab im Jahr 2025 31,45 % des Gesamtbetrags aus und nutzte Fortschrittliche Prozesssteuerung, um wertvolle leichte Produkte zu maximieren, Rohölmischungen anzupassen und Energie aus Dampfnetzen einzusparen. Pharmazeutika übertrifft jede andere Branche mit einer CAGR von 11,47 % bis 2031. Kontinuierliche Direktkompressions-Tablettenlinien halten die Wirkstoffkonzentration innerhalb von ±2 %, indem sie Förderraten basierend auf Raman-Spektroskopie anpassen – eine Präzision, die in herkömmlichen Chargensuiten nicht erreichbar ist. Regulierungsbehörden gewähren beschleunigte Überprüfungen für Einrichtungen, die Echtzeit-Qualitätssicherung nachweisen, und machen Fortschrittliche Prozesssteuerung von optional zu obligatorisch.

Chemie und Petrochemie verlassen sich auf Mehrgrößenregelung, um Polymerreaktoren zu bändigen, bei denen Temperatur, Druck und Katalysatorcharge innerhalb von Sekunden interagieren. Energie- und Stromunternehmen setzen Fortschrittliche Prozesssteuerung an Kombikraftwerken ein, um Dampfentnahme und Brennkammerteilung auszubalancieren und zusätzliche Megawatt zu gewinnen, wenn erneuerbare Energien die Großhandelspreise drücken. Zement, Metalle, Zellstoff und Papier setzen Regler hauptsächlich für Energie und Emissionen ein, doch selbst kleine Einsparungen bei Öfen oder Digestern mit tausend Tonnen pro Tag bedeuten Millionen an jährlicher Kostenvermeidung.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 34,53 % des Umsatzes und wird bis 2031 mit einer CAGR von 11,81 % voranschreiten – das schnellste Tempo weltweit. China unterstützt Smart-Factory-Nachrüstungen mit Zuschüssen, die bis zu 20 % der Automatisierungsausgaben erstatten, was Kohle-zu-Chemikalien-Komplexe in der Inneren Mongolei und Raffinerie-Petrochemie-Hubs in Zhejiang dazu veranlasst, anlagenweites MPC zu installieren. Indiens Produktionsgebundenes Anreizprogramm erstattet Greenfield-Pharmaautomatisierung, wobei allein im Jahr 2025 zwölf Anlagen cloud-gehostete Regler in Betrieb nehmen. Japans Gesellschaft-5.0-Politik lenkt alternde Lebensmittel- und Feinchemikalienlinien in Richtung intuitiver Bedienerunterstützung, während südkoreanische Petrochemie-Cluster Leitsysteme aus den 1990er Jahren nachrüsten, um bis 2030 Treibhausgasreduzierungsziele von 35 % zu erfüllen.

Nordamerika und Europa wachsen näher an der Gesamtmarktrate, führen aber bei fortschrittlichen Bereitstellungen. Fünfzehn seit 2020 an der US-Golfküste hinzugefügte Ethylen-Cracker umfassen alle Optimierungssuiten, die Ofenleistung, Abkühlkühlung und Trennung ausbalancieren, um Olefinausbeuten zu maximieren. Europas strengere Emissionsgrenzwerte drängen Zement- und Stahlwerke dazu, kontinuierliche Überwachung mit Verbrennungssteuerung zu integrieren – eine Aufgabe, die für multivariate Algorithmen geeignet ist. Deutsche Chemiekomplexe, die mit dem dreifachen US-Gaspreis konfrontiert sind, verlassen sich auf Dampfnetz-Ausgleichs-MPC, um einjährige Amortisationen zu erreichen.

Naher Osten und Afrika, Südamerika und aufstrebende asiatische Nationen zeigen eine gemischte Akzeptanz. Saudi-Arabiens Jafurah-Gasprogramm installiert Edge-KI auf abgelegenen Anlagen, sodass Technologen in Dhahran Brunnen Hunderte von Kilometern entfernt überwachen können. Offshore-Brasilienfelder nutzen unterseeische Mehrphasenoptimierung, um die Produktion zu steigern, wenn der asiatisch-pazifische Raum an der Oberfläche einschränkt. Südafrikas Kohle-zu-Flüssigkeiten-Anlagen übernehmen regulierungsgetriebene Steuerung von Fischer-Tropsch-Reaktoren, um die CO₂-Intensität unter einer Kohlenstoffsteuer von 190 ZAR (10 USD) pro Tonne zu senken. Barrieren bestehen weiterhin; knappes lokales Talent, schlanke Kapitalbudgets und lückenhafter Anbieter-Support begrenzen Projekte oft auf Einzeleinheits-Piloten statt auf vollständige Standorteinführungen.

Regulatorisches Umfeld

Die Regulierung mit Auswirkungen auf Advanced Process Control (APC) wird zunehmend von Cybersicherheitspflichten für vernetzte Industrieautomatisierung und von Qualitätssystemanforderungen in regulierten Fertigungsbereichen, insbesondere der Pharmaindustrie, geprägt. Die EU-NIS2-Richtlinie drängt Betreiber zu einem nachweisbaren OT-Risikomanagement, wobei die Compliance häufig auf die Kontrollen der IEC 62443 abgebildet wird, während der EU Cyber Resilience Act ab dem 11. September 2026 produktseitige Meldepflichten für Schwachstellen einführt, gefolgt von umfassenderen Cybersicherheitsanforderungen ab dem 11. Dezember 2027. In regulierten Prozessindustrien schärfen Normen und politische Signale die Erwartungen an validierte, auditfähige Regelstrategien statt punktueller Anpassungen. ASTM E3424-25, veröffentlicht am 1. Mai 2025, bietet Leitlinien für Entwicklungs- und Validierungsaspekte von APC in der kommerziellen pharmazeutischen Fertigung und unterstützt Ansätze, die Kontrollmodelle, Datenintegrität und Änderungsmanagement im Rahmen von GMP miteinander verknüpfen. Politische Verschiebungen wirken sich auch auf Projektzeitpläne aus: Die Europäische Kommission schlug im März 2026 einen Industrial Accelerator Act vor, um Genehmigungsverfahren für Netto-Null-Industrieprojekte durch zentrale Anlaufstellen und digitalisierte Verfahren zu straffen, während in den Vereinigten Staaten eine Präsidialverkündung im Juli 2026 bestimmten stationären Emissionsquellen im Rahmen der EPA-HON-Regel eine zweijährige Fristverlängerung zur Einhaltung gewährte, was beeinflusst, wie manche Chemiebetreiber Compliance- und Modernisierungsinitiativen zeitlich abstimmen.

Wettbewerbslandschaft

Der Markt für Fortschrittliche Prozesssteuerung ist mäßig konsolidiert; die fünf größten Anbieter machen etwa 60 % des globalen Umsatzes aus. ABB, Emerson, Honeywell, Siemens und Yokogawa nutzen ihre verteilten Leitsystem-Footprints, um Optimierungsmodule zu verkaufen, die mit mehrjährigen Serviceverträgen gebündelt sind. Emersons Akquisition von AspenTech im Wert von 11 Milliarden USD im Jahr 2022 verknüpfte Simulation, Asset-Performance und Echtzeit-Steuerung in einem einzigen Stack, was Rockwells Kauf von Plex Systems im Jahr 2023 widerspiegelt, der MES mit Chargenoptimierung in Einklang brachte. Jeder etablierte Anbieter konkurriert nun bei Cloud-Benutzerfreundlichkeit und Edge-KI-Latenz statt bei der Kern-MPC-Mathematik, die sich zur Ware entwickelt hat.

Disruptoren wie Imubit und C3 AI trainieren neuronale Regler direkt auf Historisierungsdaten und umgehen die monatelange Stufentest-Routine. Imubits Installation in der Raffinerie San Roque in Spanien beansprucht eine Margenverbesserung von 2–5 % innerhalb von Wochen und stellt das beratungsintensive Modell traditioneller Anbieter in Frage. Cybersicherheitszertifizierung entwickelt sich zu einem neuen Schutzwall; IEC 62443-Audits verbrauchen knappe Expertise und Budget, was globalen Konzernen einen Vorteil verschafft. Regionale Präferenzen prägen das Feld ebenfalls. Chinesische Produzenten kaufen aufgrund von Beschaffungsrichtlinien und Souveränitätsbedenken bei inländischen Anbietern wie SUPCON, während multinationale LNG-Betreiber weltweiten 24/7-Support verlangen, den nur die größten Unternehmen liefern können.

Marktführer für Fortschrittliche Prozesssteuerung

ABB Ltd.

Aspen Technology Inc.

Emerson Electric Co.

Honeywell International Inc.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Freiraum für APC-Anbieter liegt an der Schnittstelle zwischen der Einführung industrieller KI und den praktischen Bereitschaftslücken, die Anlagenbetreiber bei Netzwerken, Sicherheit und IT/OT-Betriebsmodellen anführen. Cisco berichtete im März 2026, dass 61 Prozent der Organisationen KI im laufenden industriellen Betrieb einsetzen, während nur 20 Prozent ihre Implementierungen als ausgereift bezeichnen – eine Lücke, die mit der Nachfrage nach gebündelten, unterstützten APC-Angeboten inklusive Daten-, Cybersicherheits- und Modellgovernance-Leistungen übereinstimmt, statt eigenständiger Software. Große Greenfield- und Erweiterungsprojekte in LNG und Petrochemie verankern hochwertige Regelungs-, Sicherheits- und Optimierungsumfänge und verbreitern die Basis für APC-Ebenen oberhalb integrierter Kontroll- und Sicherheitssysteme. Im Jahr 2026 erweiterte ABB seinen Automatisierungs- und Elektrotechnikumfang für die Rio Grande LNG Trains 4 und 5 in Texas, und Yokogawa sicherte sich die Rolle des Main Automation Contractor für das 13 Milliarden USD schwere Commonwealth-LNG-Projekt in Louisiana (9,5 Mio. t/Jahr), was auf eine Nachfrage nach anlagenweiter Integration hinweist, bei der APC- und Optimierungsmodule typischerweise in die Inbetriebnahme und den Lebenszyklus-Support eingebunden werden. In der Petrochemie und Raffinerietechnik von Schwellenmärkten vereinbarte Honeywell im April 2026, Prozesstechnologien und Katalysatoren für den Ausbau der Dangote Petroleum Refinery and Petrochemicals zu liefern (einschließlich neuer Zielvorgaben für Propylen- und Linear-Alkylbenzol-Produktion), während Schneider Electric mit Petrobras bei Automatisierungs- und Elektrosystemen für die Wiederaufnahme von Train 2 der Raffinerie Abreu e Lima zusammenarbeitete – ein Hinweis auf Chancen im Zusammenhang mit Modernisierung, Durchsatzentflechtung und Energieeffizienzprogrammen bei Bestandsanlagen.

Aktuelle Branchenentwicklungen

- Juni 2026: Honeywell kündigte die weltweite Einführung von Experion Cognition an, einer KI-gestützten Plattform für autonomere Leitstandsbetriebe, und präsentierte eine Implementierung in der Ruwais-Anlage für Borouge International. Der Rollout erweitert Honeywells Steuerungssoftware-Stack um KI-gestützte Entscheidungsfindung und Entlastung der Bedienermannschaft und richtet APC an Personalengpässen und höherfrequenten Optimierungsanwendungsfällen aus.

- November 2025: ADNOC gab Rahmenverträge in Höhe von insgesamt 2,6 Milliarden AED mit führenden Automatisierungsanbietern wie ABB, Emerson, Schneider Electric, Honeywell und Yokogawa für integrierte Kontroll-, Sicherheits- und Automatisierungssysteme bekannt, die in den VAE gefertigt werden sollen.

- April 2024: Emerson setzte DeltaV PredictPro in der Anlage von Covestro in Barcelona ein, um die Polyesterproduktion im Rahmen von Covestros Net-Zero-2035-Programm zu optimieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ausgaben für Advanced Process Control zur Stabilisierung, Prognose und Optimierung industrieller Prozesse in kontinuierlichen und Batch-Anlagen. Dazu zählen APC-Software, die direkt mit der APC-Ebene verbundene unterstützende Hardware sowie zugehörige Dienstleistungen wie Implementierung und laufender Support.

Ausgeschlossene Bereiche: Eigenständige SPS-, SCADA- und einfache DCS- oder reine PID-Regelfunktionen ohne eingebettete APC-Logik sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Produkttyp

- Fortschrittliche Regelungstechnik

- Modellprädiktive Steuerung

- Nichtlineares MPC

- Multivariate prädiktive Steuerung

- Inferenz- und sonstige Steuerungen

- Nach Bereitstellungsmodus

- Vor-Ort

- Cloud-basiert

- Hybrid

- Nach Prozesstyp

- Kontinuierliche Prozesse

- Chargenprozesse

- Nach Endverbraucherbranche

- Öl und Gas

- Chemie und Petrochemie

- Pharmazeutika

- Lebensmittel und Getränke

- Energie und Strom

- Zement

- Metallverarbeitung

- Zellstoff und Papier

- Sonstige Endverbraucherbranchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau des Nachfragebilds nach Branche und Region und wird anschließend darauf abgestimmt, wofür APC-Lösungen in Anlagen tatsächlich eingesetzt werden. Wir beziehen uns auf öffentliche Quellen wie die US Energy Information Administration, die International Energy Agency, den USGS für Metall- und Bergbauindikatoren, Branchenverbände für Raffinerie- und Chemiewirtschaft sowie die Weltbank für Signale zu industrieller Produktion und Investitionen.

Um die Annahmen fundiert zu halten, nutzen wir zudem Jahresberichte, Investorenpräsentationen, Produktdokumentationen und angesehene Presseberichte, um zu erfassen, wie APC in der Praxis verpackt wird (Lizenzen, Abonnements, Upgrades und Wartung). In manchen Fällen werden kostenpflichtige Abonnements für Unternehmensfinanzdaten, Patentdatenbanken sowie Nachrichten- und Finanzdienste genutzt, um Produktschwerpunkte und größere Vertragsaktivitäten nachzuverfolgen, die die kurzfristige Nachfrage verschieben können. Diese Liste an Sekundärquellen ist nur beispielhaft; weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Richtungsvalidierung und Klärung offener Fragen herangezogen.

Primärinterviews und Umfragen

Primärgespräche wurden genutzt, um zu prüfen, was in realen Beschaffungszyklen tatsächlich als APC gezählt wird und wie viel der Ausgaben auf Software im Vergleich zu angeschlossenen Dienstleistungen und Integrationszeit entfällt. Wir sprachen mit Lösungsanbietern, Systemintegratoren, Teams für Anlagentechnik und Prozessleittechnik-Spezialisten in APAC, EMEA und Amerika, um Adoptionstreiber, Preisentwicklungen und den Zeitpunkt von Modernisierungsprojekten einem Praxistest zu unterziehen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 13 % | APAC: 47 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 29 % | EMEA: 30 % |

| Kleinere Akteure: 16 % | Manager: 58 % | Amerika: 23 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt anhand einer Kombination aus Top-Down- und Bottom-Up-Modellen. Aktivitätsniveaus der Prozessindustrie und Automatisierungsintensität werden in ein adressierbares APC-Nachfragepotenzial übersetzt und anschließend mithilfe von Annahmen zu Adoption und Preisgestaltung in Ausgaben umgerechnet. Um die Ergebnisse praxisnah zu halten, gleichen wir sie mit selektiven Bottom-Up-Näherungen ab, etwa mit stichprobenartigen Lizenz- und Servicepreisen, Kanalabgleichen mit Integratoren und einer Zusammenführung sichtbarer Umsatzsignale aus APC-fokussierten Angeboten. Wo sich Lücken zeigen, werden die Gesamtwerte angepasst.

Wichtige Modelleingaben umfassen Kapazitätserweiterungen in Raffinerie und Chemie, Anlagenauslastung und Durchsatztrends, das Tempo der Modernisierung von Kontrollsystemen, die APC-Durchdringung bei Bestandsanlagen-Upgrades, den typischen Software-plus-Service-Mix sowie das Tempo der Verschiebung von Dauerlizenzen zu Abonnements. Wenn Daten für ein bestimmtes Land oder eine Endanwendung unvollständig sind, füllen wir Lücken mit Proxy-Indikatoren wie dem Wachstum der Industrieproduktion und Signalen aus der Projektpipeline und validieren die implizierten Ausgaben pro Standort anschließend durch Primärfeedback.

Die Prognose nutzt Szenarioanalysen, da sich Investitionszyklen und Nachrüstzeitpunkte von Jahr zu Jahr verändern können. Adoptionskurven und die ASP-Entwicklung werden anhand von Expertenkonsens festgelegt und mit makroökonomischen Indikatoren abgeglichen, damit der Ausblick mit realistischem Investitionsverhalten der Anlagen übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch mehrere Prüfschritte validiert, beginnend mit dem Abgleich des Modells mit unabhängigen Signalen wie Investitionstrends der Prozessindustrie und der Richtung der Automatisierungsausgaben. Zeigt eine Region einen ungewöhnlichen Anstieg oder Rückgang, werden die Treiber erneut geprüft, Annahmen überarbeitet und Folgegespräche ausgelöst, um zu bestätigen, ob es sich um eine reale Veränderung oder ein Modellartefakt handelt.

Vor der Veröffentlichung wird die Arbeit schrittweise überprüft, damit Definitionen, Währungsbehandlung und Jahresabstimmung über Tabellen und Texte hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn ein bedeutendes Ereignis die Nachfrageerwartungen verändert. Unmittelbar vor der Lieferung wird ein letzter Durchgang durchgeführt, damit Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sicht erhalten.

Marktgrößenanalyse von Mordor Intelligence zum globalen Markt für Advanced Process Control im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte APC-Marktzahlen stimmen häufig nicht überein, da die berücksichtigten Produktebenen und Umsatzarten variieren und das für Währungsumrechnung und Inflationsbehandlung verwendete Jahr die Gesamtsumme verändern kann. Unterschiede in der Behandlung von Dienstleistungen, Upgrades und Wartung können die Schätzung ebenfalls nach oben oder unten verschieben, insbesondere bei mehrjährigen Projekten.

Einige veröffentlichte Zahlen sind breiter gefasst, indem grundlegende Kontrollebenen oder verwandte Automatisierungssoftware in die APC-Gesamtsumme einbezogen werden. Bei Mordor Intelligence beschränkt sich die Erfassung auf fortschrittliche, modellbasierte oder inferenzielle APC-Logik und die zugehörige Software sowie unterstützende Hardware, die mit der APC-Ebene verknüpft ist. Sie umfasst zudem zugehörige Dienstleistungen wie Implementierung, Upgrades und Wartung, wodurch die Ausgaben auf tatsächliche APC-Implementierungen ausgerichtet bleiben.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,41 Milliarden USD (2026) | |

| Branchenverlag A | 2,05 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und ein anderes Prognosefenster, wobei der Umfang Software und Dienstleistungen nach Typ betont. Dies kann APC-gebundene Hardware und den späteren Anstieg bei Abonnements untererfassen. |

| Branchenverlag B | 2,73 Milliarden USD (2025) | Verankert den Markt in einem anderen Basisjahr und wendet eine Komponentenaufteilung an, die verändern kann, was als APC gekennzeichnet wird. Es besteht eingeschränkte Klarheit darüber, wie Upgrades, Wartung und Mehrstandort-Rollouts über Regionen hinweg normalisiert werden. |

Die Wertespanne erklärt sich vor allem durch das Timing und dadurch, welche Produktebenen im Umfeld der APC-Funktion erfasst werden, nicht durch eine einzelne Preisannahme. Wenn Umfangsregeln klar formuliert und anhand von Signalen der Anlagenaktivität geprüft werden, lässt sich die Marktgröße leichter nachvollziehen und von einem Aktualisierungszyklus zum nächsten reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fortschrittliche Prozesssteuerung?

Die Marktgröße für Fortschrittliche Prozesssteuerung beträgt im Jahr 2026 3,41 Milliarden USD und wird bis 2031 stetig auf 5,58 Milliarden USD ansteigen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die Inbetriebnahme, Neuabstimmung und Cybersicherheit abdecken, werden bis 2031 voraussichtlich mit einer CAGR von 11,22 % expandieren, da Anlagen kontinuierliche Optimierung priorisieren.

Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Öffentliche Subventionen für Smart-Factory-Nachrüstungen in China und Anreizprogramme in Indien treiben den asiatisch-pazifischen Raum auf eine CAGR von 11,81 % – die höchste regionale Rate.

Wie gehen Cloud-Bereitstellungen mit Latenzbedenken um?

Hybride Architekturen halten Regelkreise unter einer Sekunde auf lokalen Edge-Servern, während Modelltraining und Analysen in die Cloud verlagert werden, was Leistung ohne Sicherheitseinbußen liefert.

Welche Branchen werden die meisten neuen Fortschrittliche-Prozesssteuerung-Projekte hinzufügen?

Pharmazeutische Einrichtungen, die auf kontinuierliche Fertigung umstellen, zeigen die schnellste Akzeptanz, gefolgt von Spezialchemie und modularen LNG-Anlagen, die agile Optimierung erfordern.

Seite zuletzt aktualisiert am: