Marktgröße und Marktanteil für enterale Ernährungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.93 Milliarden US-Dollar |

| Marktgröße (2031) | 5.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.77% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

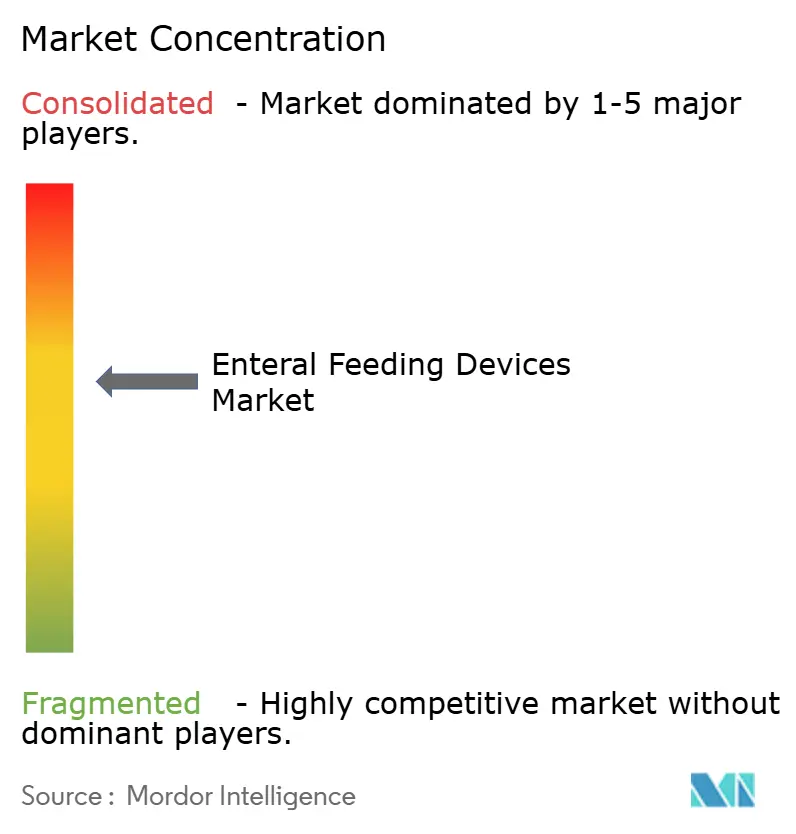

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für enterale Ernährungsgeräte von Mordor Intelligence

Die Marktgröße für enterale Ernährungsgeräte wurde im Jahr 2025 auf 3,72 Milliarden USD geschätzt und wird voraussichtlich von 3,93 Milliarden USD im Jahr 2026 auf 5,21 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,77 % während des Prognosezeitraums (2026–2031). Die Expansion spiegelt einen stetigen Wechsel von herkömmlichen Ernährungsmethoden hin zu Systemen wider, die auf Sicherheit, digitaler Konnektivität und ENFit-konformen Anschlüssen basieren. Demografischer Druck, insbesondere längere Lebenserwartung und zunehmende Prävalenz chronischer Erkrankungen, stützt die Grundnachfrage. Die frühzeitige Einhaltung der ISO-80369-3-Normen hat sich zu einem klaren Wettbewerbsvorteil entwickelt und belohnt Hersteller, die in der Lage sind, ihre Produktlinien für das neue Anschlussformat umzugestalten, während gleichzeitig die Konsolidierung unter Unternehmen beschleunigt wird, denen die Ressourcen zur Anpassung fehlen. Gerätehersteller, die rigoroses Sicherheitsdesign mit intelligenten Pumpen, Fernüberwachung und intuitiven Benutzeroberflächen kombinieren, sind nun am besten positioniert, um Wachstum zu erzielen, da die Versorgung in die Patientenhäuser und ambulante Zentren verlagert wird.

Wichtigste Erkenntnisse des Berichts

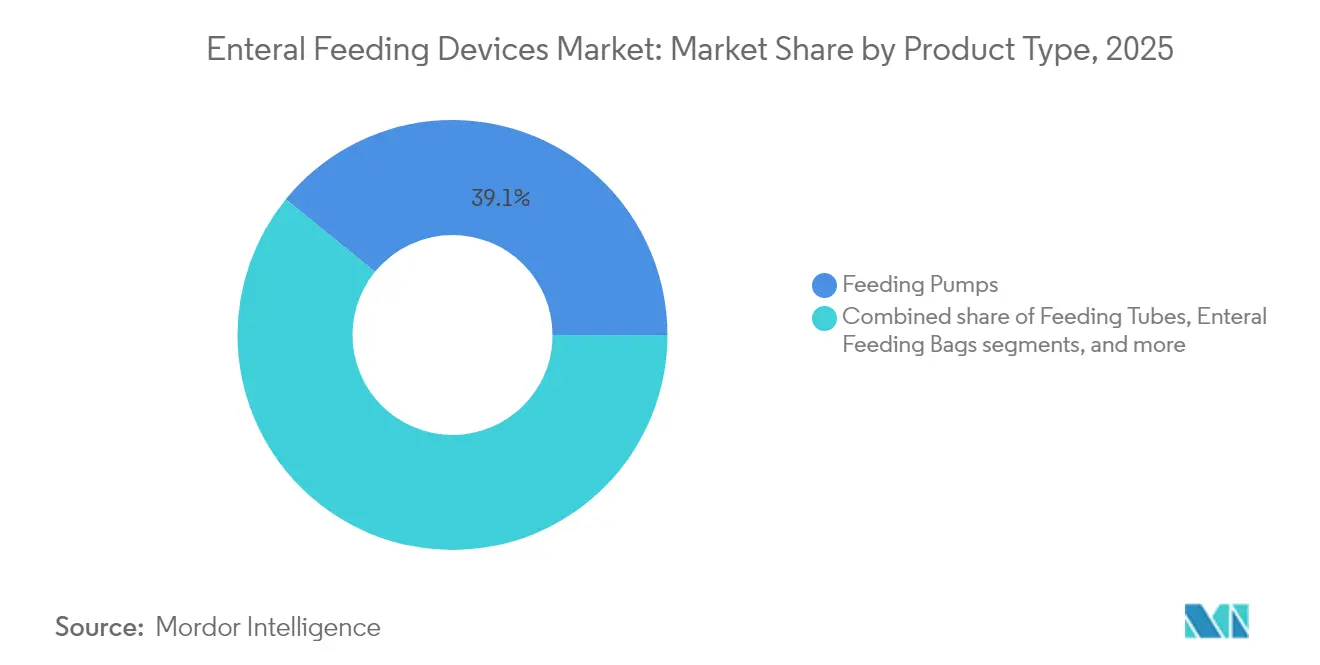

- Nach Produkttyp führten Ernährungspumpen mit einem Umsatzanteil von 39,12 % im Jahr 2025, während Ernährungssonden voraussichtlich den schnellsten CAGR von 6,65 % bis 2031 verzeichnen werden.

- Nach Altersgruppe hielt die Erwachsenenkohorte im Jahr 2025 einen Marktanteil von 72,10 % am Markt für enterale Ernährungsgeräte; das Segment Pädiatrie & Neonatologie wird voraussichtlich mit einem CAGR von 6,88 % bis 2031 wachsen.

- Nach Vertriebskanal dominierten Offline-Wege mit einem Anteil von 85,60 % im Jahr 2025, während Online-Kanäle den stärksten CAGR von 7,05 % verzeichnen werden.

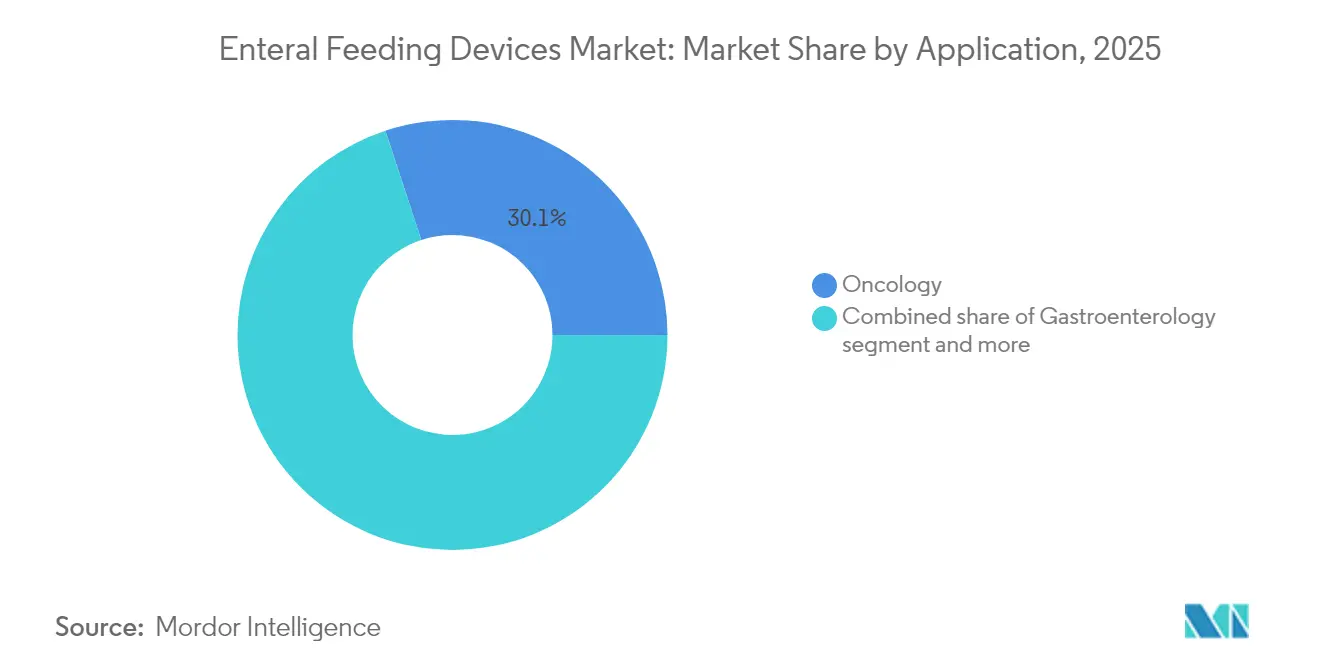

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Nachfrageanteil von 30,05 %; Intensivpflege & Trauma wird voraussichtlich mit einem CAGR von 6,43 % bis 2031 wachsen.

- Nach Endnutzer trugen Krankenhäuser im Jahr 2025 53,40 % bei, während häusliche Pflegeeinrichtungen mit einem CAGR von 6,28 % bis 2031 wachsen.

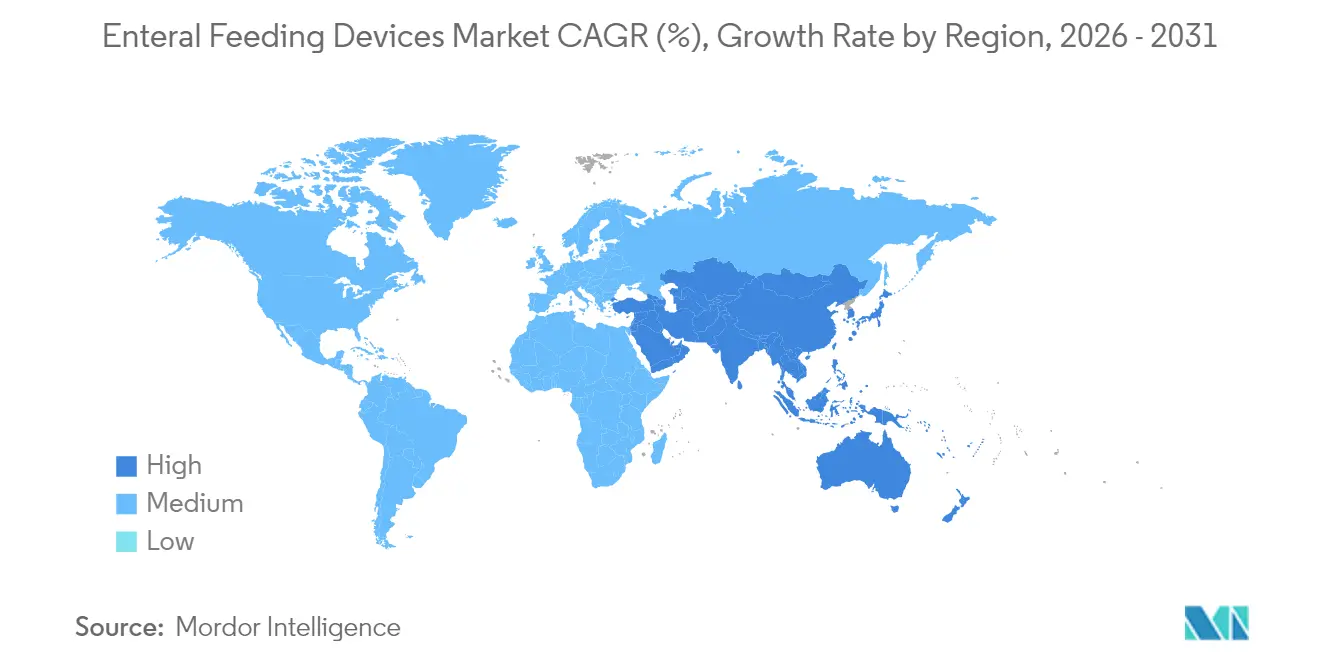

- Nach Geografie dominierte Nordamerika mit 36,20 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum voraussichtlich mit dem schnellsten CAGR von 6,52 % bis 2031 wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für enterale Ernährungsgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verlagerung hin zu häuslicher und ambulanter enteraler Ernährung | +1.5% | Nordamerika und Europa führend, Übernahme im asiatisch-pazifischen Raum beschleunigt sich | Mittelfristig (2–4 Jahre) |

| Wachsende geriatrische Bevölkerung und Belastung durch chronische Erkrankungen | +1.2% | Global, am höchsten in Nordamerika, Europa und entwickeltem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelle Übernahme ENFit-konformer Anschlüsse | +0.9% | Global, Vorschriften in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Weltweit steigende Frühgeburtenrate | +0.8% | Global, stärker im aufstrebenden asiatisch-pazifischen Raum und im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Wachstum der ambulanten Krebsversorgung mit Bedarf an mobilen Pumpen | +0.7% | Nordamerika und Europa, Ausweitung auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anreize für wertbasierte Versorgung zur Frühentlassung | +0.6% | Nordamerika und Europa, selektive Übernahme im entwickelten asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verlagerung hin zu häuslicher und ambulanter enteraler Ernährung

Immer mehr Versorgungsleistungen verlagern sich von Krankenhausstationen in die eigenen vier Wände. Tragbare Pumpen mit drahtlosen Modulen ermöglichen es Pflegekräften nun, Ernährungsverabreichungen aus der Ferne zu überwachen, was stationäre Kosten senkt und gleichzeitig den Komfort verbessert. Versicherer in den Vereinigten Staaten und Teilen Europas erstatten diese Behandlungsschemata, was die Übernahme für den Heimgebrauch stärkt. Geräteschnittstellen wurden vereinfacht, sodass Pflegepersonen Pumpen mit minimalem Training sicher bedienen können. Erstattungslücken in vielen Gesundheitssystemen im asiatisch-pazifischen Raum und in Lateinamerika verzögern jedoch die Übernahme, was zu einem Markt für enterale Ernährungsgeräte mit zwei Geschwindigkeiten führt.

Weltweit steigende Frühgeburtenrate

Das neonatale Teilsegment wird durch den globalen Anstieg von Frühgeburten und verbesserte Überlebensraten in der Intensivpflege gestützt. Klinische Studien zeigen, dass Ernährungsregimes mit Spendermilch[1]Min Wang, „Frühe enterale Ernährung mit ausschließlicher Spendermilch anstelle von Formulamilch beeinflusst den Zeitpunkt der vollständigen enteralen Ernährung bei Säuglingen mit sehr niedrigem Geburtsgewicht”, Frontiers in Nutrition, frontiersin.org Säuglingen mit sehr niedrigem Geburtsgewicht helfen, vier Tage früher als mit Formuladiäten vollständige Ernährung zu erreichen, was die Nachfrage nach präzisen Pumpen und ENFit-Spritzen mit kleinem Durchmesser ankurbelt. Algorithmen der Stanford Medicine[2]Erin Digitale, „KI-gestützte intravenöse Ernährung für Frühgeborene”, Stanford Medicine News Center, med.stanford.edu kalibrieren nun automatisch Nährstoffmischungen und verbessern die Verschreibungsgenauigkeit bei fragilen Säuglingen. Diese Technologieschichten erhöhen die Sicherheitsanforderungen und treiben die Preise in die Höhe, doch Engpässe bei Spritzenpumpen in ressourcenarmen Krankenhäusern verdeutlichen die anhaltende Fragilität der Versorgungskette.

Wachsende geriatrische Bevölkerung und Belastung durch chronische Erkrankungen

Dysphagie betrifft bis zu 15 % der älteren Erwachsenen[3]Adam Spandorfer, „Dysphagie bei älteren Menschen – ein schwer zu schluckendes Problem”, OBM Geriatrics, lidsen.com, was enterale Ernährung unverzichtbar macht, wenn die orale Nahrungsaufnahme versagt. Schlaganfall, Demenz und fortgeschrittene Krebserkrankungen verstärken die Geräteanforderungen. Obwohl die Sterblichkeit bei gebrechlichen älteren Menschen mit langfristiger Sondenernährung hoch bleibt, betrachten Kostenträger enterale Unterstützung als kosteneffektive Alternative zu längeren Krankenhausaufenthalten. Hersteller reagieren mit leicht programmierbaren Pumpen und Klemmen, die sich direkt in häusliche Gesundheitskits integrieren lassen, und fördern so den Markt für enterale Ernährungsgeräte in entwickelten Volkswirtschaften.

Schnelle Übernahme ENFit-konformer Anschlüsse

ISO-80369-3-Anschlüsse eliminieren praktisch Fehlanschlüsse mit intravenösen Leitungen und beheben eine gut dokumentierte Patientensicherheitslücke. Seit 2019 haben Regulierungsbehörden von der FDA bis zu europäischen Behörden signalisiert, dass neue Geräte mit ENFit-Spitzen ausgeliefert werden müssen. Frühe Akteure wie Cardinal Health und Abbott haben Vorsprünge genutzt, um Krankenhausverträge zu sichern, während kleinere Hersteller kostspielige Umrüstungen gegenüber Rückzugsentscheidungen abwägen. Die Norm treibt den Markt für enterale Ernährungsgeräte nun in Richtung weniger, technisch kompetenter Anbieter.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattungslücken in einkommensschwachen Ländern | -0.6% | Aufstrebender asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit während des ISO-80369-3-Übergangs | -0.5% | Global, unterschiedliche Durchsetzungszeitpläne | Mittelfristig (2–4 Jahre) |

| Sondenbedingte Komplikationen und Aspirationsrisiken | -0.4% | Global, höher dort, wo die klinische Ausbildung begrenzt ist | Langfristig (≥ 4 Jahre) |

| Engpässe in der Lieferkette für medizinische Kunststoffe | -0.3% | Global, Rohstoffkonzentration in Ostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattungslücken in einkommensschwachen Ländern

Nur 40 % der befragten Länder im asiatisch-pazifischen Raum bieten strukturierte Finanzierung für häusliche enterale Ernährung, was Krankenhäuser dazu zwingt, auf pürierte Diäten zurückzugreifen, die die Gerätedurchdringung untergraben. Solche Finanzierungslücken spalten die Branche für enterale Ernährungsgeräte entlang von Einkommensgrenzen, wobei Premium-Pumpen in wohlhabende Krankenhäuser gelangen und einfache Sonden anderswo vorherrschen.

Sondenbedingte Komplikationen und Aspirationsrisiken

Aspirationspneumonie, Verstopfung und Dislokation schrecken Kliniker von einer breiteren Sondenanwendung ab, insbesondere bei hochriskanten älteren Patientengruppen. Start-ups wie ART Medical bieten Sensoren an, die die Ernährung bei erkanntem Reflux stoppen, doch hohe Preise verlangsamen die Übernahme. Bis langfristige Ergebnisdaten zur Routine werden, werden konservative Verschreibungsmuster den Markt für enterale Ernährungsgeräte weiterhin dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pumpen führen trotz Sondeninnovation

Im Jahr 2025 erwirtschafteten Ernährungspumpen 39,12 % des Umsatzes und behaupteten ihre Dominanz durch Dosiergenauigkeit und Sicherheitsalarme. Volumetrische Einheiten bleiben zentral für Intensivpflegeroutinen, aber leichte ambulante Modelle steigen schnell, da die Versorgung dezentralisiert wird. Die Marktgröße für enterale Ernährungsgeräte im Bereich Sonden wächst mit einem CAGR von 6,65 %, angetrieben durch integrierte Kameras, die die Platzierung am Krankenbett führen und die Röntgenbelastung reduzieren. Hersteller bündeln ENFit-Sets mit Pumpen und Sonden und gewährleisten so die Anschlusskonformität entlang des gesamten Versorgungspfades. Ein kurzfristiges Ersatzmuster für Einweg-Verabreichungssets stärkt zudem die wiederkehrenden Umsätze und zieht neues Kapital in diesen Teil des Marktes für enterale Ernährungsgeräte.

Die regulatorische Kontrolle über Spritzen, die in den Vereinigten Staaten als Klasse II eingestuft sind, hat Anbieter dazu veranlasst, manipulationssichere Kappen und Farbhinweise einzuführen, die Fehlleitungsfehler verhindern. Beutel und Verabreichungssets zeigen eine langsamere, aber zuverlässige Übernahme, da jedes Ernährungsschema Verbrauchsmaterialien benötigt. Engpässe bei medizinischen Kunststoffen aus Ostasien setzen die Lieferkette jedoch Volatilität aus und könnten Rückverlagerungsprojekte in Nordamerika und Europa anstoßen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Altersgruppe: Pädiatrisches Segment treibt Innovation voran

Erwachsene machten 72,10 % der Verkäufe im Jahr 2025 aus, da chronische Erkrankungen und Nachsorge nach Schlaganfall die Verfahrenszahlen dominieren. Umgekehrt schreitet das pädiatrische und neonatale Segment mit einem CAGR von 6,88 % voran, gestützt durch den Ausbau der neonatalen Intensivpflegekapazitäten in aufstrebenden Volkswirtschaften. Ausschließliche Spendermilchprotokolle und KI-gestützte Nährstoffrechner verkürzen die Zeit bis zur vollständigen Ernährung und stärken die Nachfrage nach kalibrierten Spritzen und Pumpen mit geringem Volumen.

Der Marktanteil für neonatale Spezialgeräte im Markt für enterale Ernährungsgeräte bleibt bescheiden, aber hochpreisig, was strenge Sicherheitskriterien und begrenzten Anbieterwettbewerb widerspiegelt. Versorgungslücken, insbesondere Engpässe bei Spritzenpumpen, die Kliniker in einigen ressourcenarmen Umgebungen dazu zwangen, Erwachsenengeräte für Säuglinge anzupassen, verdeutlichen den Bedarf an belastbaren Fertigungsstandorten. Auf Erwachsene ausgerichtetes Design übernimmt nun pädiatrische Ergonomie, um die Nutzung zu Hause zu vereinfachen, was die Vorteile der gegenseitigen Befruchtung im gesamten Markt für enterale Ernährungsgeräte demonstriert.

Nach Vertriebskanal: Online-Wachstum beschleunigt sich

Die Offline-Krankenhausbeschaffung hielt im Jahr 2025 85,60 % der Bestellungen aufgrund gebündelter Serviceverträge und des Schulungsbedarfs von Klinikern. Dennoch sind digitale Portale auf dem Weg zu einem CAGR von 7,05 %, dem schnellsten unter den Kanälen, da Heimanwender Ernährungsbeutel, Spritzen und Anschlüsse direkt über Herstellershops nachbestellen. Während der Pandemie erprobten Gesundheitssysteme Click-and-Collect-Modelle, die nun fortbestehen und schrittweise Umsatzströme im Markt für enterale Ernährungsgeräte eröffnen.

Große Anbieter kooperieren mit spezialisierten Medizingeräte-E-Commerce-Unternehmen, um durch ein Flickenteppich von Vorschriften zu navigieren. Während Pumpen und Platzierungssets weiterhin auf Distributorexpertise angewiesen sind, verlagern sich Verbrauchsmaterialien ins Internet, insbesondere in Nordamerika und Teilen Europas, wo Erstattungscodes die Versandbestellung unterstützen. Kleinere Kliniken in Südostasien beginnen, grundlegende Sonden online zu beziehen, um lokale Engpässe zu umgehen, was den wachsenden Einfluss des Kanals unterstreicht.

Nach Anwendung: Onkologie-Führung steht vor der Herausforderung durch Intensivpflege

Krebstherapien beeinträchtigen häufig das Schlucken, was die Onkologie mit 30,05 % des Umsatzes im Jahr 2025 an der Spitze hält. Ambulante Infusionszentren integrieren nun tragbare Pumpen, um die Ernährung zwischen Chemotherapiezyklen aufrechtzuerhalten, was die Verkaufsdynamik stärkt. Intensivpflege- und Traumaverfahren werden jedoch mit einem CAGR von 6,43 % am schnellsten wachsen, da der Ausbau von Intensivstationen in Indien und China die Grundnachfrage nach Protokollen zur frühen Ernährungseinleitung erhöht.

Die Gastroenterologie liefert stabile Volumina, mit Innovationen wie ultraschallbasierter Intoleranzbeurteilung, die Ernährung anpassen und Komplikationen reduzieren. Intelligente Sensoren, die Pumpen bei Reflux pausieren, zielen darauf ab, Aspirationsvorfälle zu begrenzen, ein akutes Problem bei mechanisch beatmeten Patienten. Andere Anwendungen – von der Neurologie bis zur post-bariatrischen Chirurgie – bieten Nischenmöglichkeiten, die zusammen die Marktgröße für enterale Ernährungsgeräte in verschiedenen klinischen Abteilungen steigern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Transformation der häuslichen Pflege beschleunigt sich

Krankenhäuser beschaffen noch immer 53,40 % der Geräte, doch Kostenträgeranreize für kürzere Aufenthalte treiben einen CAGR von 6,28 % in häuslichen Pflegeeinrichtungen an. Drahtlose Pumpen mit Firmware-Updates und Cloud-Dashboards geben Anbietern Einblick in die Ernährungscompliance und reduzieren Wiederaufnahmen. Schulungsleistungen, die mit der ersten Gerätelieferung gebündelt werden, differenzieren Verkäufer, insbesondere dort, wo häusliche Pflegedienste mit Personalengpässen kämpfen.

Ambulante chirurgische Zentren setzen auf kompakte Pumpen für tagesklinische Eingriffe und verteilen die enterale Ernährung weiter über große Krankenhäuser hinaus. Langzeitpflegeeinrichtungen rüsten auf ENFit-Schläuche um, um sich an nationalen Sicherheitsprogrammen auszurichten, und erneuern so stetig die installierten Geräteflotten. Diese Neuausrichtung der Versorgungsstandorte verteilt den Markt für enterale Ernährungsgeräte auf eine breitere Käuferbasis und glättet die Umsatzexposition gegenüber einem einzelnen Segment.

Geografische Analyse

Nordamerika behielt im Jahr 2025 36,20 % der globalen Ausgaben, gestützt durch breite Erstattung und frühe ENFit-Übernahme. Das Wachstum, obwohl mit einem langsameren CAGR von 5,02 %, wird weiterhin durch häusliche Versorgungsmodelle und bundesstaatliche Anreize für Telemonitoringgeräte unterstützt. Das Augenmerk der FDA auf Engpässe bei pädiatrischen Geräten hat Anbieter dazu veranlasst, die inländische Formgebung und Montage auszubauen, was Lieferzeiten verbessert und Rohstoffrisiken mindert.

Europa verzeichnet bis 2031 einen CAGR von 5,46 %, unterstützt durch die Medizinprodukteverordnung, die Zulassungsanforderungen in den Mitgliedstaaten standardisiert. Harmonisierte Regeln senken die Verwaltungskosten für Markteinführungen in mehreren Ländern und ermöglichen es Herstellern, sich auf differenzierende Merkmale wie app-gestützte Dosisprotokollierung zu konzentrieren. Politiken zur Pflege im eigenen Zuhause in Deutschland, Frankreich und den nordischen Ländern fördern eine breitere Übernahme häuslicher Ernährung, insbesondere über nationale Pflegeprogramme. Vorschriften für Lebensmittel für besondere medizinische Zwecke erhöhen die Komplexität, begünstigen jedoch erfahrene Unternehmen, die die Einhaltung dokumentieren können. Die Marktgröße für enterale Ernährungsgeräte im Zusammenhang mit europäischen Heimprogrammen wird stetig steigen, da Kommunen Fernernährungskontrollen in die routinemäßige Altenpflege integrieren.

Der asiatisch-pazifische Raum verzeichnet mit einem CAGR von 6,52 % das schnellste regionale Wachstum aufgrund von Krankenhausbaubooms und der Ausweitung universeller Gesundheitssysteme in China und Indien. Der Zugang bleibt jedoch ungleich; weniger als die Hälfte der Länder im asiatisch-pazifischen Raum erstattet häusliche enterale Formeln, sodass pürierte Diäten in einkommensschwächeren Gebieten weiterhin verbreitet sind. Der indische Distributor Entero Healthcare verzeichnete im Jahr 2024 ein jährliches Umsatzwachstum von 22 %, was auf eine starke Gerätenachfrage hinweist, sobald Finanzierungshürden fallen. Um preissensible Zonen zu erschließen, verbünden sich globale Unternehmen mit lokalen Monteuren und bieten abgestufte Portfolios an, die kostengünstige Sonden mit optionalen intelligenten Funktionen kombinieren. Diese Schritte zielen darauf ab, aufkeimendes Interesse in dauerhafte Gewinne für den Markt für enterale Ernährungsgeräte umzuwandeln.

Wettbewerbslandschaft

Der Markt tendiert zu einer engen Gruppe diversifizierter Gesundheitsunternehmen, die tiefgreifende Forschung und Entwicklung, regulatorisches Fachwissen und breite Servicenetzwerke kombinieren. Abbott verzeichnete im vierten Quartal 2024 ein Wachstum von 13,7 % in seiner Medizingeräteeinheit, gestützt durch die Einführung vernetzter enteraler Pumpen, die sich in seine Ernährungslinie integrieren. Fresenius Kabi erhielt 2024 einen Preis für Lieferkettenexzellenz, was operative Resilienz als Verkaufsargument inmitten von Harzengpässen und Frachtvolatilität unterstreicht.

Cardinal Health erweitert weiterhin seine Kangaroo-Plattform und schichtet drahtlose Diagnosen und ENFit-Anschlüsse über Pumpengenerationen hinweg. Boston Scientific und Cook Medical konzentrieren sich auf Zugriffsgeräte und Sensoren, die die Platzierungsgenauigkeit verbessern, eine Nische, die Margen vor der Rohstoffisierung von Sonden schützt. Unterdessen entwickeln ART Medical und andere Start-ups Technologien zur Aspirationsprävention und setzen darauf, dass Krankenhäuser Aufpreise für die Reduzierung von Komplikationen zahlen werden.

Der ENFit-Umstieg wirkt als Konsolidierungskatalysator: Werkzeugkosten und Validierungszyklen schrecken kleinere Wettbewerber ab, was zu selektiven Übernahmen und Partnerschaftsabschlüssen zur Sicherung konformer Produktlinien führt. Gleichzeitig stärkt die vertikale Integration – wie die interne Formgebung von Anschlüssen – die Versorgungssicherheit. Unternehmen, die Gerätehardware mit Cloud-Analysen und Abonnement-Verbrauchsmaterialien kombinieren, sind gut positioniert, um wiederkehrende Umsätze zu erzielen, ein Trend, der strategische Schritte im Markt für enterale Ernährungsgeräte im Laufe des Jahrzehnts prägen dürfte.

Marktführer für enterale Ernährungsgeräte

Abbott Laboratories

Becton, Dickinson and Company

Cardinal Health Inc.

Fresenius Kabi

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Stanford Medicine berichtete in Nature Medicine über einen KI-Algorithmus, der intravenöse Nährstoffmischungen für Frühgeborene optimiert, mit potenziellem Übertrag auf enterale Ernährungsprotokolle.

- August 2024: Fresenius Kabi gewann den Premier Inc. Trailblazer Award 2024 für Lieferketteninnovation in seinem US-amerikanischen Ernährungswerk.

- Juli 2024: Die FDA erteilte die Zulassung für das MagDI-System von GT Metabolic Solutions und erweiterte damit minimal-invasive Optionen, die post-interventionelle enterale Strategien verändern könnten.

- Mai 2024: Cook Medical kooperierte mit EnteraSense, um das PillSense-Gerät in den Vereinigten Staaten zu vertreiben und sensorgestützte Überwachung in sein enterales Portfolio aufzunehmen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der Markt für enterale Ernährungsgeräte alle Pumpen, Schläuche, Verabreichungssets, Spritzen und verwandte Einwegzubehörteile, die ernährungsphysiologisch vollständige Formeln direkt in den Magen oder Dünndarm von Patienten mit einem funktionierenden Magen-Darm-Trakt liefern. Der Wert wird zum Herstellerverkaufspreis vor Händlerrabatten erfasst.

Ausschluss aus dem Geltungsbereich: Parenterale Ernährungshardware, eigenständige enterale Formeln und allgemeine Infusionspumpen sind nicht enthalten.

Segmentierungsübersicht

- Nach Produkttyp

- Ernährungspumpen

- Volumetrische Pumpen

- Ambulante Pumpen

- Spritzenpumpen

- Ernährungssonden

- Nasogastrale Sonden

- Gastrostomiesonden

- Sonstige

- Enterale Ernährungsbeutel

- Verabreichungssets und Zubehör

- Enterale Spritzen

- Ernährungspumpen

- Nach Altersgruppe

- Erwachsene

- Pädiatrie und Neonatologie

- Nach Vertriebskanal

- Offline

- Online

- Nach Anwendung

- Onkologie

- Gastroenterologie

- Intensivpflege und Trauma

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Ambulante chirurgische Zentren

- Häusliche Pflegeeinrichtungen

- Sonstige Endnutzer

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit klinischen Ernährungsberatern, Biomedizintechnikern, Krankenhauseinkaufsleitern und Heimversorgungsdistributoren in Nordamerika, Europa und Asien halfen dabei, die durchschnittliche Pumpenlebensdauer, die Häufigkeit des Schlauchwechsels und regionsspezifische Erstattungen zu validieren. Die Antworten verdeutlichten auch das Tempo der ENFit-Umrüstungen und die typische Preiserosion, mit der Großabnehmer konfrontiert sind.

Desk Research

Wir begannen mit standardmäßigen öffentlichen Datensätzen wie den Bevölkerungsprojektionen der Vereinten Nationen, den OECD-Hospitalisierungs- und Eingriffszahlen sowie der WHO-Prävalenz von Mangelernährung. Branchenverbände wie die Global Enteral Device Suppliers Association und klinische Gremien, die ENFit-Übergangsaktualisierungen veröffentlichen, lieferten Normen für den Geräteaustausch und Benchmarks für die Konnektorakzeptanz. Die 10-K-Berichte der Unternehmen und die FDA 510(k)-Einträge verdeutlichten die Produkt-Pipelines, während Kostenverläufe aus vierteljährlichen Preisindizes des US Bureau of Labor Statistics gewonnen wurden. Proprietäre Abrufe aus D&B Hoovers und Dow Jones Factiva lieferten uns historische Umsatzaufteilungen für wichtige Hersteller und verankerten die Annahmen zum Channel-Mix. Diese Liste ist illustrativ; viele weitere öffentliche Quellen flossen in kleinere Datenpunkte ein.

Zwei weitere Durchgänge überprüften die Datenkohärenz: Unsere Analysten verglichen Zollimportpositionen für Ernährungspumpen in Asia Metal und glichen Versandmengen mit freiwilligen Rückrufmeldungen ab, um die Basisvolumina zu präzisieren.

Marktgröße & Prognose

Wir wendeten ein Top-down-Modell an, das die globale Nachfrage aus stationären Schlauchplatzierungen und Prävalenzdaten der Heimversorgung rekonstruiert, die anschließend mit verifizierten Austauschzyklen multipliziert werden. Lieferantenzusammenfassungen des stichprobenartig ermittelten ASP, multipliziert mit dem Volumen, lieferten eine Bottom-up-Plausibilitätsprüfung, bevor die Gesamtwerte finalisiert wurden. Zu den wesentlichen Treibern im Modell zählen die Onkologieinzidenz, neonatale Frühgeburtenraten, Rückstände bei elektiven Eingriffen, ENFit-Compliance-Fristen, Trends beim durchschnittlichen Verkaufspreis sowie die Verlagerung hin zu tragbaren Pumpen. Prognosen bis 2030 basieren auf multivariater Regression, kombiniert mit Szenarioanalysen, sodass Schocks bei Eingriffszahlen oder Preisen einem Stresstest unterzogen werden können.

Datenvalidierung & Aktualisierungszyklus

Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, Varianzprüfungen anhand unabhängiger Versandstatistiken sowie Plausibilitätsgrenzen für das Wachstum im Jahresvergleich. Berichte werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch größere Rückrufe, Erstattungsänderungen oder Ereignisse auf Pandemieniveau ausgelöst werden, um sicherzustellen, dass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Baseline für enterale Ernährungsgeräte Verlässlichkeit genießt

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen Gerätelisten variieren, Ernährungsformeln bündeln oder Wechselkurse auf veralteten Niveaus einfrieren. Wir legen unseren Geltungsbereich offen, aktualisieren alle zwölf Monate und harmonisieren Währungen zu durchschnittlichen Jahreskursen, was die Zahlen vergleichbar und aktuell hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 3,72 Mrd. (2025) | Mordor Intelligence | |

| USD 2,97 Mrd. (2025) | Global Consultancy A | schließt Spritzen und Verabreichungssets aus |

| USD 4,72 Mrd. (2025) | Industry Association B | fasst Geräte mit enteralen Formeln zusammen |

| USD 3,87 Mrd. (2024) | Trade Journal C | verwendet Listenpreise vor Krankenhausrabatten und ein älteres Basisjahr |

Der Vergleich zeigt, wie Definitionsbreite, Preisbasis und Aktualisierungsrhythmus die meisten Abweichungen erklären. Durch die Auswahl transparenter Variablen und deren regelmäßige Aktualisierung liefert Mordor Intelligence eine ausgewogene, reproduzierbare Baseline, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Warum gelten ENFit-Anschlüsse als bahnbrechend für die Sicherheit enteraler Ernährungsgeräte?

Die standardisierte Geometrie von ENFit verhindert Fehlanschlüsse mit intravenösen oder Atemwegsleitungen, reduziert Fehlleitungsfehler drastisch und macht die Sicherheitseinhaltung zu einem wichtigsten Beschaffungskriterium für Krankenhäuser und häusliche Pflegedienste.

Wie beeinflusst die Verlagerung zur häuslichen enteralen Ernährung das Gerätedesign?

Hersteller priorisieren nun leichte Pumpen mit drahtloser Überwachung, intuitiven Touchscreens und langlebigen Batterien, damit Pflegepersonen Ernährungsverabreichungen sicher außerhalb des Krankenhauses verwalten können, während Kliniker die Einhaltung aus der Ferne verfolgen.

Welche Innovationstrends entstehen bei der neonatalen enteralen Ernährung?

Fortschritte umfassen KI-gestützte Nährstoffrechner für Frühgeborene und Mikrodosierpumpen, die mit Spendermilchprotokollen kompatibel sind, beide mit dem Ziel, die Zeit bis zur vollständigen Ernährung zu verkürzen und das Infektionsrisiko zu minimieren.

Wie prägen Lieferkettendrücke Wettbewerbsstrategien in diesem Markt?

Unternehmen investieren in interne Formgebung und regionale Fertigungszentren, um medizinische Kunststoffe zu sichern, einen stetigen Komponentenfluss zu gewährleisten und einen Zuverlässigkeitsvorteil bei der Ausschreibung großer Gesundheitssystemverträge zu schaffen.

Warum wird das Management von Aspirationsrisiken zu einem zentralen Punkt der Produktdifferenzierung?

Kliniker fordern integrierte Sensoren und automatische Pausefunktionen, die Reflux frühzeitig erkennen, die Pneumoniehäufigkeit reduzieren und es Anbietern ermöglichen, Premium-Gerätepreise durch verbesserte Patientensicherheitsergebnisse zu rechtfertigen.

Wie erweitern digitale Plattformen die Umsatzmöglichkeiten für Gerätehersteller?

Cloud-Dashboards, die Ernährungsparameter verfolgen, ermöglichen Abonnementmodelle für Analysen und Verbrauchsmaterialien und wandeln einmalige Geräteverkäufe in wiederkehrende Servicebeziehungen mit Krankenhäusern und häuslichen Pflegeteams um.

Seite zuletzt aktualisiert am: