Marktgröße und Marktanteil für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

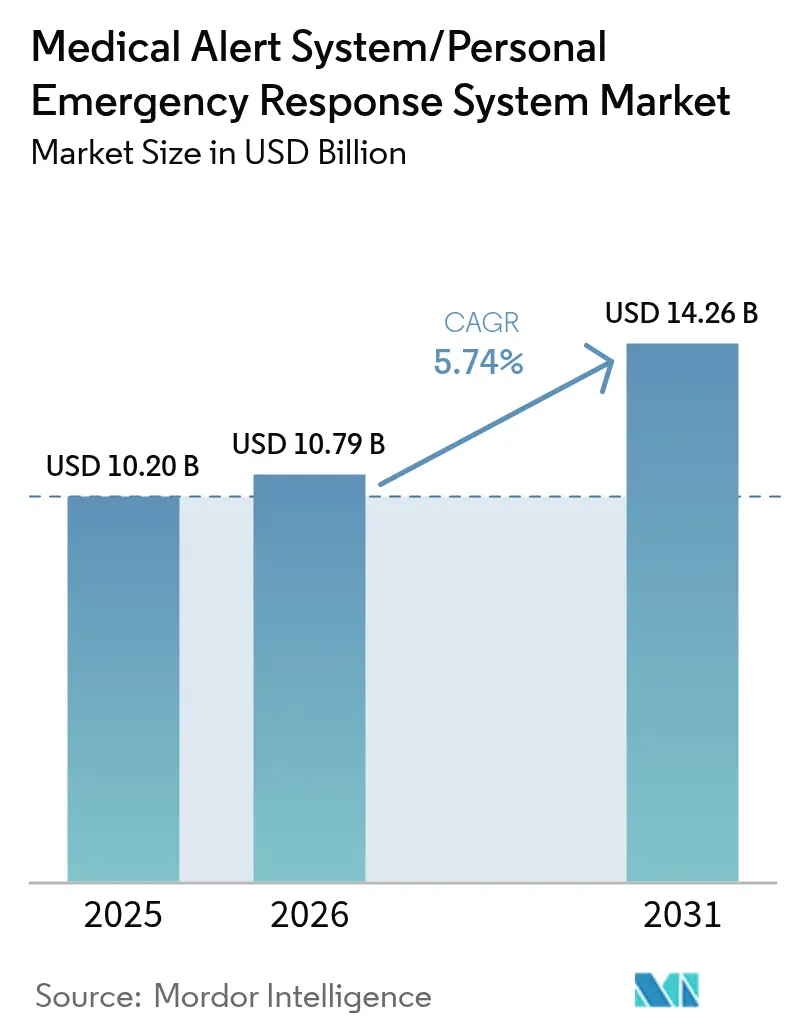

| Marktgröße (2026) | 10.79 Milliarden US-Dollar |

| Marktgröße (2031) | 14.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme von Mordor Intelligence

Die Marktgröße für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme wird im Jahr 2026 auf USD 10,79 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 10,20 Milliarden, mit Prognosen für 2031 von USD 14,26 Milliarden, was einem Wachstum von 5,74 % CAGR im Zeitraum 2026–2031 entspricht. Die Nachfrage wird durch gleichzeitige Verbesserungen bei Mobilfunk-, GPS- und Sprachassistenten-Technologien unterstützt, die die Reaktionszeiten verkürzen und das Sicherheitsgefühl der Nutzer stärken. Anbieter bündeln Alarmgeräte nun in Fernpatientenüberwachungs-Kits und schaffen damit berechenbare Abonnementeinnahmen von Kostenträgern und Anbietergruppen. Medicare-Advantage-Pilotprojekte sowie arbeitgeberseitige Fürsorgepflicht-Mandate für Alleinarbeiter erweitern den Kundenstamm und steigern die durchschnittlichen Verkaufspreise. Eine alternde Bevölkerung mit zunehmender Sturzprävalenz treibt weiterhin Ersatzzyklen an, während Analysen es Versicherern ermöglichen, vermiedene Notaufnahmekosten nachzuweisen. Die Wettbewerbsintensität ist moderat, da sich die Differenzierung auf die nahtlose Geräte-zu-Cloud-Integration und prädiktive Erkenntnisse statt auf Hardware allein konzentriert.

Wichtigste Erkenntnisse des Berichts

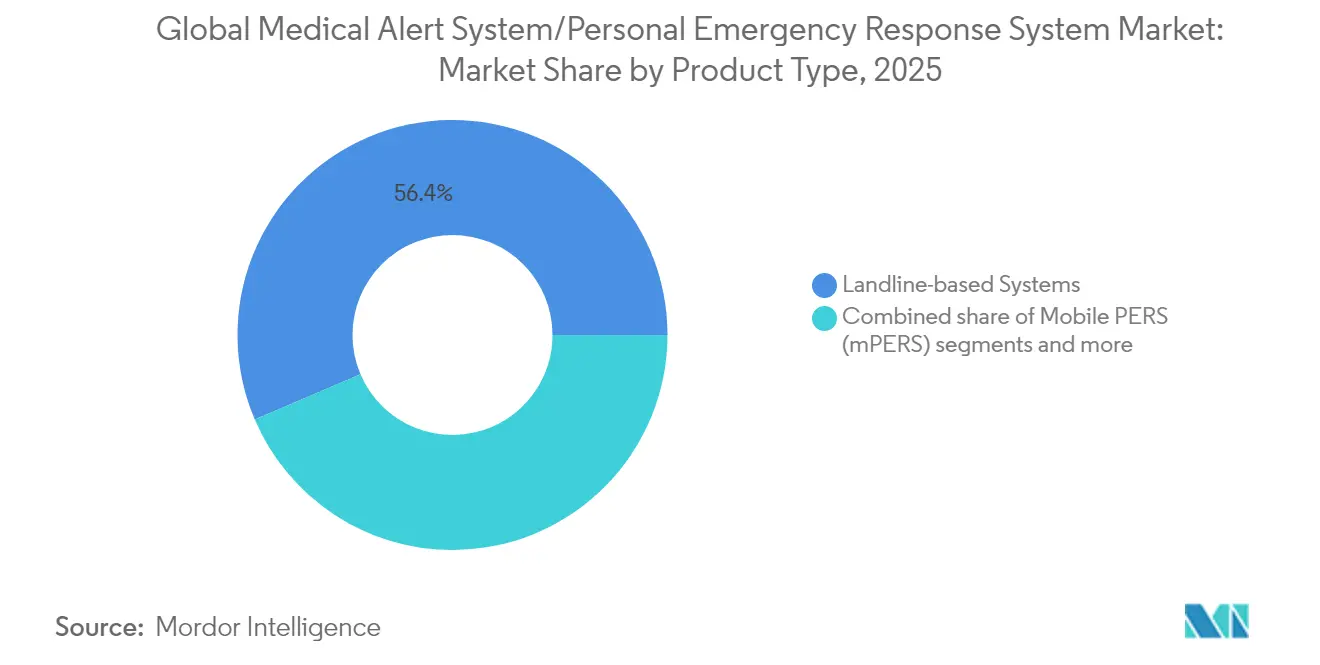

- Nach Produkttyp hielten festnetzbasierte Systeme im Jahr 2025 einen Marktanteil von 56,42 % am Markt für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme, während Mobile PERS bis 2031 eine CAGR von 6,05 % erreichen soll.

- Nach Konnektivitätstechnologie entfielen Festnetzverbindungen im Jahr 2025 auf 60,10 % der Marktgröße für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme, und GPS-fähige Plattformen werden voraussichtlich die stärkste CAGR von 6,22 % bis 2031 verzeichnen.

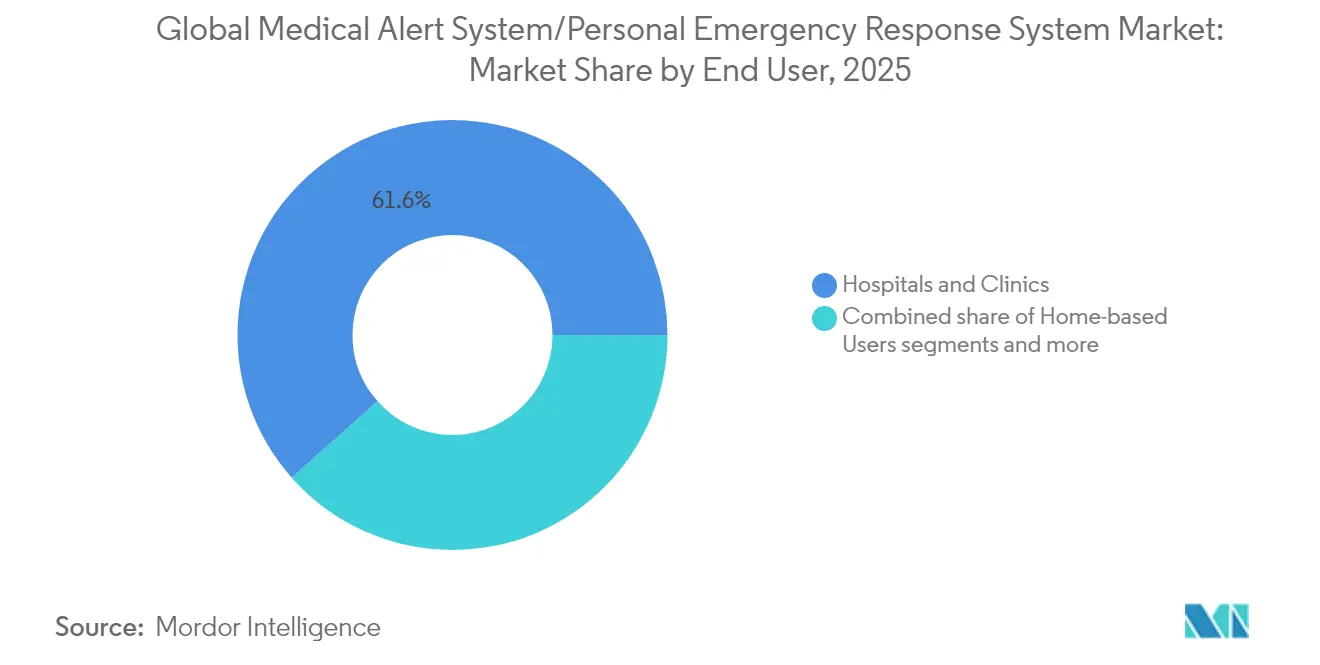

- Nach Endnutzer repräsentierten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 61,55 % am Markt für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme, während Seniorenwohnanlagen und Einrichtungen für Betreutes Wohnen im Prognosezeitraum voraussichtlich mit einer CAGR von 6,35 % wachsen werden.

- Nach Komponente erwirtschaftete Hardware im Jahr 2025 einen Umsatzanteil von 11,60 %, aber Software und Dienstleistungen sollten zwischen 2026 und 2031 die schnellste CAGR von 6,55 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung und Sturzprävalenz | +1.8% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu selbstständigem Wohnen und häuslicher Gesundheitsversorgung | +1.4% | Global | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Sturzerkennung, GPS und Mobilfunktechnologie | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Integration in Fernpatientenüberwachungs-Ökosysteme | +1.0% | Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Versicherungserstattung (Medicare Advantage usw.) | +0.9% | Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Einführung der Fürsorgepflicht für Alleinarbeiter | +0.7% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und höhere Sturzprävalenz

Eine stetig wachsende Kohorte von Erwachsenen im Alter von 65 Jahren und älter erhöht die Inzidenz unbeabsichtigter Stürze, die weiterhin die häufigste Ursache für verletzungsbedingte Todesfälle bei Senioren darstellen. Krankenhäuser und Versicherer erkennen den wirtschaftlichen Nutzen rascher Intervention an, was die Beschaffung überwachter Geräte in Privathaushalten und Pflegeeinrichtungen ankurbelt. Staatliche Richtlinien in entwickelten Volkswirtschaften verknüpfen die Erstattung von Langzeitpflegeleistungen mit dokumentierten Sturzpräventionststrategien, was Einkaufskonsortien von Krankenhäusern dazu veranlasst, Alarmknöpfe in Entlassungspakete zu integrieren. Hersteller reagieren mit tragbaren Designs, die taktile Oberflächen und laute Audiosignale für hörgeschädigte Nutzer aufweisen. Diese demografischen und politischen Kräfte stützen wiederkehrende Einnahmen aus Ersatz- und Upgradezyklen.

Verlagerung hin zu selbstständigem Wohnen und häuslicher Gesundheitsversorgung

Pflegepersonen, Sozialdienste und Kostenträger fördern das Älterwerden in den eigenen vier Wänden, weil dies die Lebensqualität erhält und die Kosten für institutionelle Pflege senkt. Anbieter betonen diskrete Wearables und Smart-Speaker-Integrationen, mit denen Nutzer ohne komplizierte Schnittstellen um Hilfe rufen können. Gesundheitssysteme, die Krankenhaus-zu-Hause-Pilotprojekte durchführen, integrieren konforme Geräte in Versorgungskits, damit Kliniker eingreifen können, wenn biometrische Schwellenwerte oder Sturzereignisse Alarme auslösen. Gebündelte Wellness-Check-in-Anrufe und Pflegeanwendungen steigern den wahrgenommenen Wert und stimulieren die Abonnementaufnahme.

Fortschritte bei Sturzerkennung, GPS und Mobilfunktechnologien

Dreiachsige Beschleunigungsmesser, maschinelle Lernmodelle am Netzwerkrand und Multi-Konstellation-GNSS-Chips haben die Genauigkeit bei der Erkennung von Bewegungsmustern verbessert und Fehlalarme reduziert. Die eSIM-Aktivierung vereinfacht die Logistik, und Dual-SIM-Designs verbessern die Redundanz in Gebieten mit schwachem Signal. Funktionen, die einst Premium-Tarifen vorbehalten waren – Indoor-Positionierung über WLAN-Triangulation, proaktive Check-in-Erinnerungen und Zwei-Wege-Sprachkommunikation – finden sich nun auch in mittelpreisigen Geräten und treiben die Massenmarktakzeptanz voran. Da Netzbetreiber das 3G-Netz abschalten, steigt die Ersatznachfrage nach LTE/GPS-Geräten sprunghaft an und verschafft den Anbietern kurzfristig einen Volumenzuwachs[1]Quelle: Bundeskommission für Kommunikation, "Übergang von 3G-Netzen," fcc.gov .

Integration in Fernpatientenüberwachungs-Ökosysteme

Offene APIs speisen Sturzalarme in Dashboards elektronischer Gesundheitsakten ein, sodass Kliniker Ereignisse mit Blutdruckanstiegen oder Herzrhythmusstörungen korrelieren können. Prädiktive Modelle, angereichert durch PERS-Daten, helfen Pflegemanagern, Pflegebesuche zu priorisieren und Ressourcen effektiv zuzuteilen. Kostenträger, die kapitierte Modelle erkunden, subventionieren Hardware, wenn Versicherte der kontinuierlichen Überwachung zustimmen, was die Anschlussraten für verbundene Vitalparameter-Peripheriegeräte erhöht. Software-Portale geben den Fürsorgepflicht-Teams von Arbeitgebern einheitliche Transparenz und erweitern die Anwendungsfälle im Unternehmensbereich[2]Quelle: Zentren für Medicare- und Medicaid-Dienste, "Krankenhaus-zu-Hause erweitert die Versorgungsabdeckung," cms.gov .

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Abonnementkosten | −1.3% | Lateinamerika, Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Fehlalarmraten und Arbeitsbelastung | −1.0% | Global | Mittelfristig (2–4 Jahre) |

| Datenschutzbedenken bei Sprach-/GPS-Daten | −0.9% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Abschaltung von 2G/3G treibt Hardware-Obsoleszenz voran | −0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Abonnementkosten

Die Einzelhandelspreise bleiben für einkommensschwache Senioren in Schwellenmärkten unerschwinglich, und monatliche Gebühren können einen erheblichen Anteil fester Renten verbrauchen. Die Erstattung durch öffentliche Gesundheitssysteme variiert und zwingt viele Haushalte zur Selbstfinanzierung von Lösungen. Halbleiterinflation erhöht die Materialkosten und schränkt ein, wie aggressiv Hersteller neue LTE-Hardware rabattieren können. Mietprogramme mildern die anfänglichen Kosten, haben jedoch in ländlichen Bezirken noch keine ausreichende Skalierung erreicht, was die Verbreitung dort verlangsamt, wo die Budgetsensitivität besonders ausgeprägt ist.

Fehlalarmraten und Arbeitsbelastung

Beschleunigungsmesser-Schwellenwerte klassifizieren schnelle Sitzbewegungen manchmal als Stürze, was unnötige Einsätze auslöst und die Arbeitskosten in Callcentern in die Höhe treibt. Wiederholte Fehlalarme können das Nutzervertrauen untergraben und die Einführung in institutionellen Umgebungen behindern. Anbieter setzen Firmware-Updates ein, die Kontextsignale wie barometrischen Druck oder Gyroskop-Daten einbeziehen, aber das erneute Training von Modellen erfordert große beschriftete Datensätze und Zeit. Bis zur Verbesserung der Genauigkeit bleiben Beschaffungsausschüsse bei institutionellen Upgrades vorsichtig, insbesondere in regulierten Krankenhausumgebungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Mobile Dynamik nimmt zu

Festnetzbasierte Geräte erfassten im Jahr 2025 56,42 % des Marktanteils für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme, da viele Senioren den fest installierten Knopf als zuverlässig und vertraut betrachten. Krankenhäuser nehmen ebenfalls ein geringes technisches Risiko wahr und behalten ihre Installationen in Rehabilitationsabteilungen bei. Das Wachstum verlagert sich jedoch in Richtung Mobile PERS, das bis 2031 voraussichtlich mit einer CAGR von 6,05 % wachsen wird. Die Mobilfunkverbindung ermöglicht es aktiven Senioren, sich beim Einkaufen, Autofahren oder Sport im Freien geschützt zu fühlen. Anbieter erweitern Geräte um Zwei-Wege-Sprachkommunikation, die Anrufe automatisch zu Überwachungsstationen weiterleitet. In den monatlichen Gebühren enthaltene Datentarife helfen Netzbetreibern, wiederkehrende Einnahmen zu sichern. In ländlichen Gebieten ohne robuste LTE-Abdeckung bleibt der einfache fest installierte Anhänger relevant, aber landesweite Marketingkampagnen konzentrieren sich auf mobile Freiheit.

Die Marktgröße für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme im Bereich Mobile PERS wird wachsen, da Hersteller Sprachassistenten-Funktionen hinzufügen, die Medikamentenerinnerungen oder Wetterabfragen ermöglichen. Hybride „All-in-One”-Modelle, die zu Hause über das Festnetz und außerhalb des Gebäudes über Mobilfunk verbunden sind, bieten Redundanz und sprechen risikoscheue Pflegepersonen an. Eigenständige Wandknöpfe bedienen budgetbewusste Käufer, stehen aber im Wettbewerb mit Smartwatch-Anwendungen, die auf Consumer-Wearables aufsetzen. Sprachaktivierte Lautsprecher sprechen unterdessen Nutzer mit Geschicklichkeitsproblemen an und lassen sich nahtlos in breitere Smart-Home-Ökosysteme von Telekommunikationsanbietern integrieren. Portfolio-Vielfalt wird entscheidend sein, um Nutzer über verschiedene Aktivitätsniveaus und Preispunkte hinweg zu binden.

Nach Konnektivitätstechnologie: GPS führt zukünftige Akzeptanz an

Die Festnetztelefonie befehligte im Jahr 2025 60,10 % der Marktgröße für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme, was die jahrelange PSTN-Abhängigkeit in Nordamerika und Westeuropa widerspiegelt. Die Pläne der Netzbetreiber zur Einstellung des Kupfernetzes werden diese Basis jedoch allmählich erodieren und Haushalte in Richtung Mobilfunk- oder VoIP-Alternativen drängen. GPS-fähige Geräte sind bereit, die schnellste CAGR von 6,22 % bis 2031 zu realisieren, da Chipsets der nächsten Generation die Indoor-Standortgenauigkeit verbessern und Notfallreaktionszeiten verkürzen. Genaue Geolokalisierung reduziert falsche Einsätze an falsche Adressen und verbessert das Vertrauen bei Behörden der öffentlichen Sicherheit.

Dual-Mode-Geräte, die zwischen Festnetz- und Mobilfunknetzen wechseln, erleichtern den Migrationspfad und schützen vor Ausfällen bei einzelnen Netzwerken. Bluetooth- und WLAN-Beacons helfen Einrichtungen, eine raumgenaue Ortung innerhalb großer Gebäudekomplexe zu erreichen und erleichtern die Compliance-Dokumentation für staatliche Inspektionen. Mit zunehmender 5G-Abdeckung wird das latenzarme Video-Streaming die Echtzeit-Telefontriage bei komplexen Vorfällen ermöglichen und mobilfunkzentrierte Modelle weiter differenzieren. Die Kosten bleiben jedoch in einkommensschwächeren Regionen eine Hürde, weshalb Anbieter Inzahlungnahme-Rabatte anbieten, um Nutzerübergänge von analoger zu digitaler Infrastruktur zu beschleunigen.

Nach Endnutzer: Institutionelle Dominanz nimmt zu

Krankenhäuser und Kliniken repräsentierten im Jahr 2025 einen Marktanteil von 61,55 % am Markt für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme, nachdem Administratoren Geräte in post-stationäre Versorgungspakete integriert hatten, die auf die Senkung von Wiederaufnahmen abzielen. Notaufnahmen setzen auch Alarmknöpfe an stationären Betten ein, um schnelle Unterstützung während der Nachtschichten zu gewährleisten. Das Segment wird die Volumensführung behalten, da Anreize für wertbasierte Beschaffung bewährte Interventionstechnologien belohnen. Seniorenwohnanlagen und Einrichtungen für Betreutes Wohnen werden unterdessen bis 2031 voraussichtlich mit einer CAGR von 6,35 % wachsen. Betreiber installieren Unternehmens-Dashboards, die Hunderte von Bewohnern gleichzeitig überwachen und Vorfallsdaten mit elektronischen Medikationsverabreichungsprotokollen integrieren. Mengeneinkauf senkt die Stückkosten, und Personalschulungsprogramme gewährleisten eine konsistente Triage.

Heimanwender bleiben wichtig, auch wenn ihr proportionaler Anteil zurückgegangen ist. Familien schätzen Selbstinstallationspakete zu unter 30 USD monatlich, die Anhänger mit Smartphone-Apps für Pflegepersonen kombinieren. Alleinarbeiter-Branchen wie Versorgungsunterhalt und Sozialarbeit setzen robuste Varianten ein, aber die Nachfrage ist preissensitiv und oft an unternehmerische Risikobudgets gebunden. Anbieter, die Firmware entwickeln, die zwischen medizinischen und arbeitssicherheitstechnischen Protokollen umschaltet, werden diese branchenübergreifende Chance nutzen und die Umsatzdiversifikation stärken.

Nach Komponente: Dienstleistungen eilen voraus

Hardware erzielte im Jahr 2025 einen Umsatzanteil von 11,60 %, da viele Anbieter noch auf Geräteumsätze setzen, bevor sie Überwachungsgebühren überlagern. Kommoditisierung drückt die Margen und fördert den Übergang zu Cloud-Dashboards und -Analysen, die bis 2031 voraussichtlich eine CAGR von 6,55 % verzeichnen werden. Prädiktive Algorithmen analysieren historische Aktivitäten, um erhöhtes Sturzrisiko zu kennzeichnen und Pflegemanager auf frühe Interventionsmöglichkeiten hinzuweisen. Abonnementpakete umfassen nun Pflegepersonen-Portale, Medikamentenerinnerungen und Telemedizin-Eskalationsknöpfe, die eine Verbindung zu einer Krankenschwester-Triageleitung herstellen. Diese Zusatzleistungen erhöhen den durchschnittlichen Umsatz pro Nutzer ohne kostspielige Hardware-Neugestaltungen.

Die Marktgröße für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme im Bereich Software und Dienstleistungen wird wachsen, da Krankenhäuser nachweisen, dass datengesteuerte Triage die Qualitätskennzahlen verbessert. White-Label-Portale ermöglichen es Versicherern, Wellness-Dashboards im Rahmen von Chronikerkrankungs-Initiativen unter eigenem Namen zu vermarkten und damit zusätzliche B2B-Einnahmen für Technologieanbieter zu generieren. Hardware-Innovation wird fortbestehen, sich aber auf modulare Zusatzkomponenten wie wandmontierte Radarsensoren konzentrieren, die Bewegungen ohne Wearables erfassen. Dennoch werden klebrige, wiederkehrende Einnahmen aus Analysen der primäre Wachstumsmotor bleiben.

Geografische Analyse

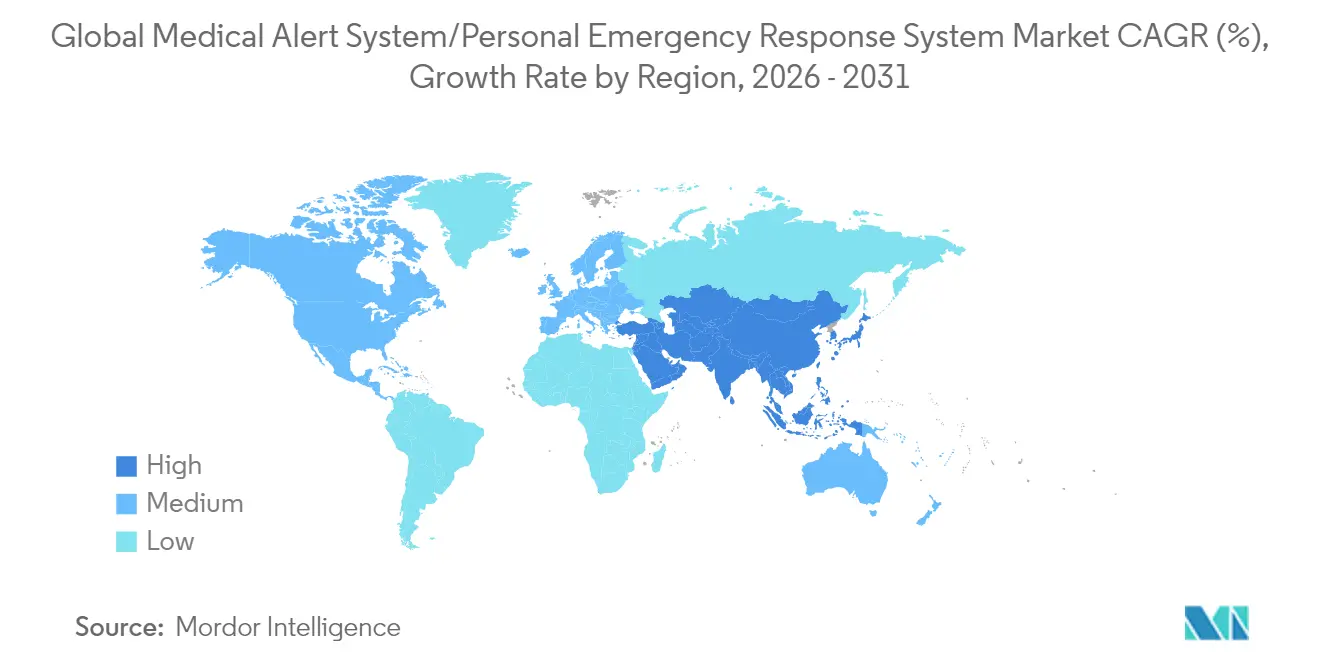

Nordamerika kontrollierte im Jahr 2025 43,80 % des Marktes für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme, unterstützt durch ergänzende Medicare-Advantage-Leistungen, die überwachte Alarmgeräte subventionieren. Der Einzelhandelsvertrieb über Großapotheken und E-Commerce beschleunigt die Aktivierung, während Netzbetreiber-Marketing die schnelle LTE-Abdeckung betont. Kanadische Provinzen weisen Telemedizin-Budgets zu, die PERS einschließen, und abgelegene Gemeinschaften setzen auf Satellitenrückübertragung, um Mobilfunklücken zu überbrücken. Die wettbewerbliche Positionierung konzentriert sich nun auf die Integration elektronischer Gesundheitsakten und HIPAA-konforme Datenspeicherung, die bei Krankenhaus-CIOs Anklang finden.

Europa folgt knapp dahinter, wobei Deutschland, das Vereinigte Königreich und Frankreich die Akzeptanz anführen. Nationale Krankenversicherungen erstatten Geräteabonnements, wenn sie von Ärzten verschrieben werden, was die Eigenkosten für Senioren senkt. Die Marktgröße für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme in Südeuropa ist aufgrund fragmentierter Kostenträgermodelle kleiner, doch EU-Förderungen für digitale Gesundheit finanzieren Pilotprojekte in Italien und Spanien. Die Einhaltung der Datenschutz-Grundverordnung prägt die Produktarchitektur und erfordert lokale Datenspeicherungsoptionen. Obwohl der Brexit den Zertifizierungsaufwand erhöht hat, bleibt die Nachfrage im Vereinigten Königreich stabil, da lokale Räte altersfreundliche Gemeinschaftsbudgets für Sicherheitstechnologie bereitstellen.

Der Asien-Pazifik-Raum wird voraussichtlich die schnellste CAGR von 6,85 % bis 2031 verzeichnen, angeführt von Japan, Südkorea und China, wo die Bevölkerungsalterung am weitesten fortgeschritten ist. Japanische Kommunen subventionieren Geräte für allein lebende Senioren und integrieren Alarme in stadtweite Einsatzsysteme. Chinesische Hersteller nutzen ihre inländische Skalierung, um günstigere Hardware auf den Markt zu bringen und den Zugang in ländlichen Provinzen zu erweitern. In Indien bündeln Telekommunikationsanbieter Anhänger-Mietangebote mit Prepaid-Datentarifen und ermöglichen so die Durchdringung bei einkommensschwächeren Bevölkerungsgruppen. Das Nationale Behinderungsversicherungssystem Australiens listet PERS in Assistenztechnologie-Katalogen auf und fördert die Nutzung bei jüngeren Erwachsenen mit Mobilitätsproblemen.

Lateinamerika sowie der Nahe Osten & Afrika bleiben nascent, aber vielversprechend. Brasilien erlebt eine allmähliche Akzeptanz innerhalb privater Krankenhausgruppen, obwohl Währungsvolatilität und Importzölle Premiumimporte einschränken. Argentiniens Telekommunikationsregulierer fördern VoIP-Geräte, die die lückenhafte Festnetzinfrastruktur umgehen. Projekte für intelligente Städte im Rahmen des Golfkooperationsrats integrieren Alarmsensoren in altersgerechte Wohnungen, aber der Marktwert ist gering. Südafrika fördert die Überwachung von Alleinarbeitern im Bergbau und Sicherheitsbereich und schafft Nischen für robuste Wearables. Anbieter, die gestaffelte Preisgestaltung und Mikrofinanzierungsinstrumente verfolgen, sind am besten positioniert, um Erschwinglichkeitsbarrieren zu überwinden.

Wettbewerbslandschaft

Die Wettbewerbsarena verbindet diversifizierte Elektronikriesen mit spezialisierten Überwachungsdienstleistern. Koninklijke Philips erneuert sein Lifeline-Portfolio mit LTE-Upgrades und prädiktiven Analyse-Dashboards, die das Sturzrisiko von Abonnenten klassifizieren. ADT nutzt seine landesweiten Sicherheits-Callcenter und Markenbekanntheit, um schnelle Notfalleinsätze zu vermarkten. Tunstall Healthcare arbeitet mit kommunalen Sozialdiensten in ganz Europa zusammen und liefert Geräte im Paket mit zweisprachiger Krankenschwester-Triage. Connect America konzentriert sich auf wertbasierte Pflegeverträge und integriert seine Plattform in Bevölkerungsgesundheitssoftware, um die Vermeidung von Wiederaufnahmen nachzuweisen.

Führende Konsumgüterelektronikhersteller Samsung Electronics und Huawei Technologies betten PERS-Funktionalität in Smartwatches ein und nutzen den Querverkauf in etablierten mobilen Ökosystemen. Nischeninnovatoren wie QMedic und Freeus wenden proprietäre Algorithmen an, um Abweichungen von der Basisaktivität zu erkennen und Fehlalarme zu reduzieren. Best Buy Health nutzt sein Geek Squad-Netzwerk für die Heiminstallation und differenziert sich durch Kundenservice. Regionale Anbieter wie Bay Alarm und Guardian Medical Monitoring pflegen das Vertrauen in der Gemeinschaft und bieten schnellen lokalen Support, was Nutzern zusagt, die großen Marken gegenüber skeptisch sind.

Jüngste strategische Maßnahmen veranschaulichen den zunehmenden Wettbewerb. Im Jahr 2024 integrierte Medical Guardian maschinelle Lernmodule in sein MyGuardian-Portal, um die Sturzwahrscheinlichkeit anhand der Ganggeschwindigkeit vorherzusagen. MobileHelp schloss eine exklusive Vertriebsvereinbarung mit einer führenden Apothekenkette und sicherte sich prominente Regalfläche. Essence SmartCare lancierte KI-fähige Radarsensoren, die Stürze ohne Wearables erkennen und potenziell die Dominanz von Anhängern stören könnten. Die Freeus-Einheit von Becklar übernahm einen Midwestern Betreiber, um die Callcenter-Redundanz auszubauen und die Kosten pro Alarm zu senken. Die Vorwärtsintegration mit Fernpatientenüberwachungs-Software ist wahrscheinlich, da die Akteure einen differenzierten Mehrwert über Hardware hinaus anstreben.

Marktführer im Bereich medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme

Bay Alarm Medical

ADT Corporation

Connect America, LLC (Lifeline)

Life Alert Emergency Response Inc.

Medical Guardian LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Nomo Smart Care revolutionierte die häusliche Pflege mit KI-gestützter Technologie anstelle von Kameras.

- November 2024: Vesta Healthcare und Medical Guardian kooperierten, um eine umfassende Lösung für chronisches Pflegemanagement und Fernpatientenüberwachung (RPM) für Medicaid- und Medicare-Mitglieder bereitzustellen.

Berichtsumfang für den globalen Markt für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme

Gemäß dem Umfang des Berichts ermöglichen persönliche Notfallreaktionssysteme (PERS), auch bekannt als medizinische Notfallreaktionssysteme, Nutzern, im Notfall durch Drücken eines Knopfes um Hilfe zu rufen. Der Markt für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme ist nach Typ, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in Festnetz-PERS, Mobile PERS und andere Typen segmentiert. Andere Typen umfassen eigenständige PERS, intelligente Wearable-Geräte und andere. Nach Endnutzer ist der Markt in Heimanwender, Einrichtungen für Betreutes Wohnen und andere Endnutzer segmentiert. Weitere Endnutzer umfassen Pflegeheime, Krankenhäuser und Kliniken sowie andere. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika segmentiert. Für jedes Segment wird die Marktgröße in USD-Wert angegeben.

| Festnetzbasierte Systeme |

| Mobile PERS (mPERS) |

| Eigenständige Geräte |

| Sprachaktivierte Systeme |

| Mobilfunk |

| Dual (Festnetz + Mobilfunk) |

| GPS-fähig |

| Bluetooth / WLAN |

| Heimanwender |

| Seniorenwohnanlagen und Einrichtungen für Betreutes Wohnen |

| Krankenhäuser und Kliniken |

| Alleinarbeiter und Sonstige |

| Hardware |

| Software und Dienstleistungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Festnetzbasierte Systeme | |

| Mobile PERS (mPERS) | ||

| Eigenständige Geräte | ||

| Sprachaktivierte Systeme | ||

| Nach Konnektivitätstechnologie | Mobilfunk | |

| Dual (Festnetz + Mobilfunk) | ||

| GPS-fähig | ||

| Bluetooth / WLAN | ||

| Nach Endnutzer | Heimanwender | |

| Seniorenwohnanlagen und Einrichtungen für Betreutes Wohnen | ||

| Krankenhäuser und Kliniken | ||

| Alleinarbeiter und Sonstige | ||

| Nach Komponente | Hardware | |

| Software und Dienstleistungen | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der prognostizierte Wert des Marktes für medizinische Alarmsysteme/Persönliche Notfallreaktionssysteme im Jahr 2031?

Es wird erwartet, dass er USD 14,26 Milliarden erreicht, was eine CAGR von 5,74 % ab 2026 widerspiegelt.

Welcher Produkttyp expandiert in diesem Sektor am schnellsten?

Mobile PERS wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,05 % wachsen.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der Asien-Pazifik-Raum ist auf die schnellste CAGR von 6,85 % im Prognosezeitraum eingestellt.

Warum führen Krankenhäuser die Geräteakzeptanz an?

Krankenhäuser integrieren überwachte Anhänger in post-stationäre Pakete, um Wiederaufnahmen zu senken, was ihnen im Jahr 2025 einen Marktanteil von 61,55 % verschafft.

Wie beeinflusst die 3G-Abschaltung den Hardware-Umsatz?

Der Wechsel zu LTE- und GPS-fähigen Geräten beschleunigt die Ersatznachfrage, da ältere Geräte obsolet werden.

Seite zuletzt aktualisiert am: