Marktgröße und Marktanteil für Studienkredite

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

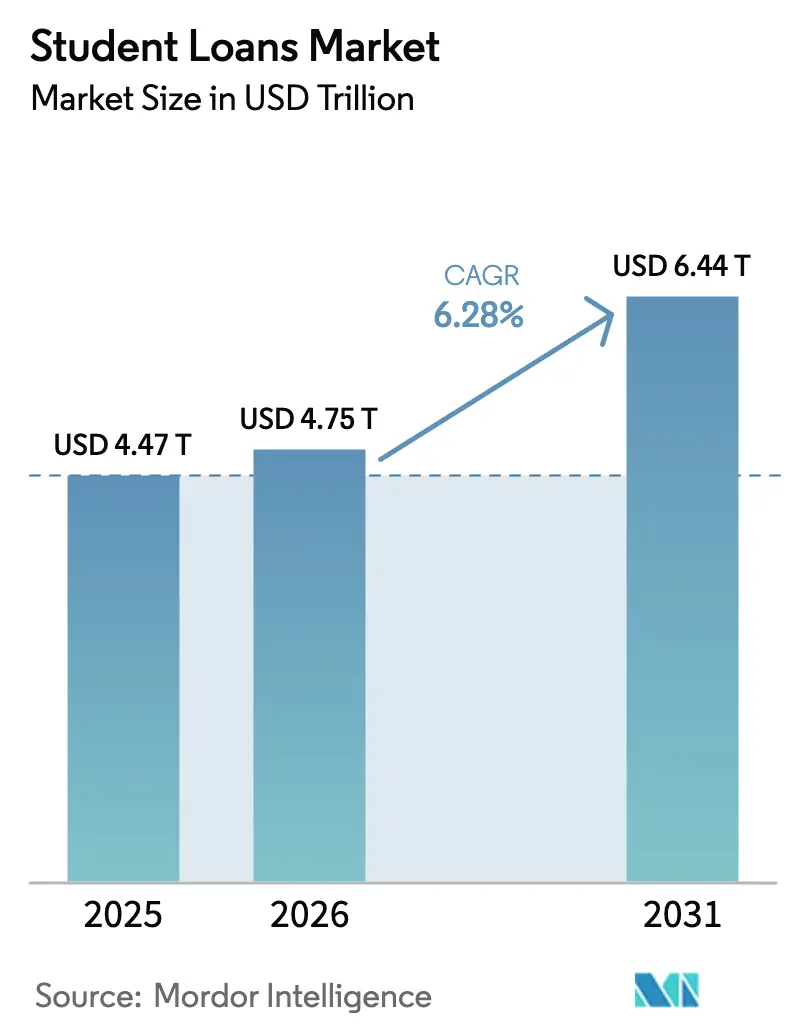

| Marktgröße (2026) | 4.75 Billionen US-Dollar |

| Marktgröße (2031) | 6.44 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

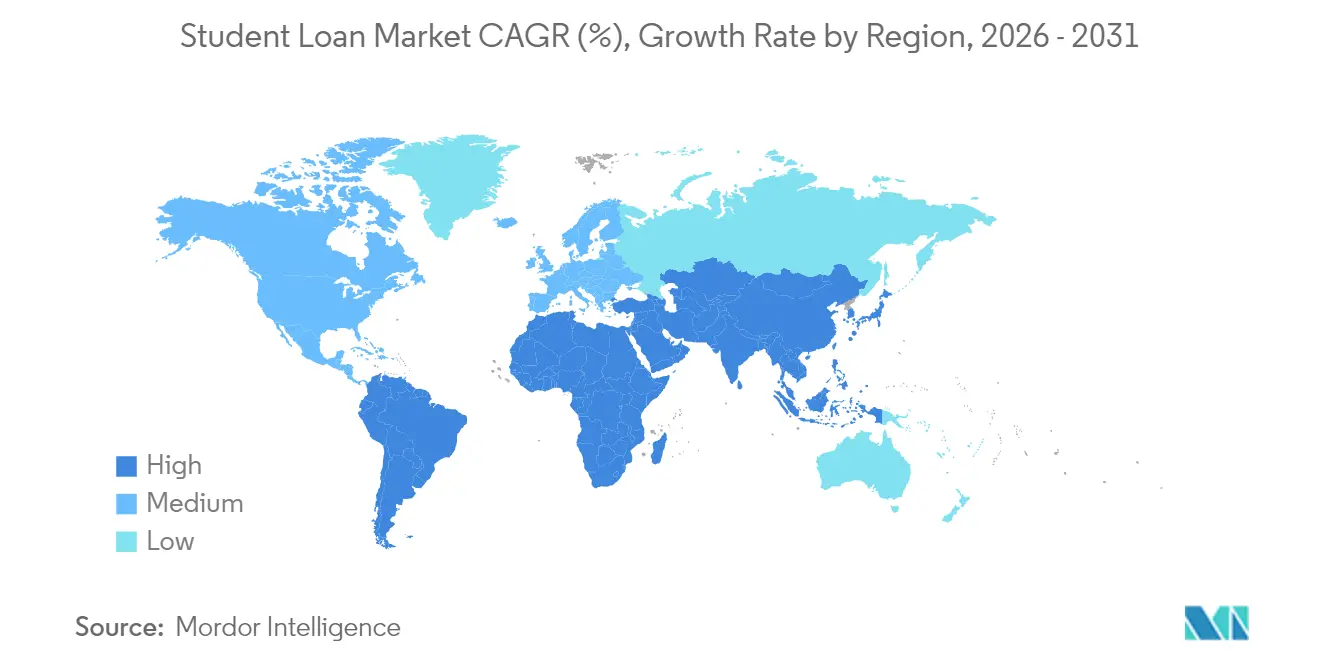

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Studienkredite durch Mordor Intelligence

Die Marktgröße für Studienkredite wird im Jahr 2026 auf 4,75 Billionen USD geschätzt, ausgehend von einem Wert von 4,47 Billionen USD im Jahr 2025, mit Prognosen für 2031, die 6,44 Billionen USD zeigen, was einem Wachstum von 6,28 % CAGR über den Zeitraum 2026–2031 entspricht. Eine anhaltende Nachfrage ergibt sich aus der Studiengebühreninflation, die das Lohnwachstum weiterhin übersteigt, der rasanten Globalisierung der Hochschuleinschreibungen sowie der Innovationskraft der Kreditgeber, die Genehmigungshürden senkt. Durch Finanztechnologie ermöglichte Risikomodelle beschleunigen die Kreditvergabe, während demografische Verschiebungen – insbesondere der Anstieg der Studierenden unter 25 Jahren – das langfristige Volumenwachstum absichern. Regulatorische Turbulenzen rund um den SAVE-Plan haben gemischte Anreize geschaffen: Flexible staatliche Programme ziehen viele Kreditnehmer an, doch politische Unsicherheit veranlasst kreditwürdige Absolventen auch zur privaten Refinanzierung. Gleichzeitig fördern grenzüberschreitende Bildungsströme spezialisierte Kreditplattformen, die in der Lage sind, mehrstufige Rechtsvorschriften zu navigieren, und erweitern damit den Markt für Studienkredite weiter.

Wichtigste Erkenntnisse des Berichts

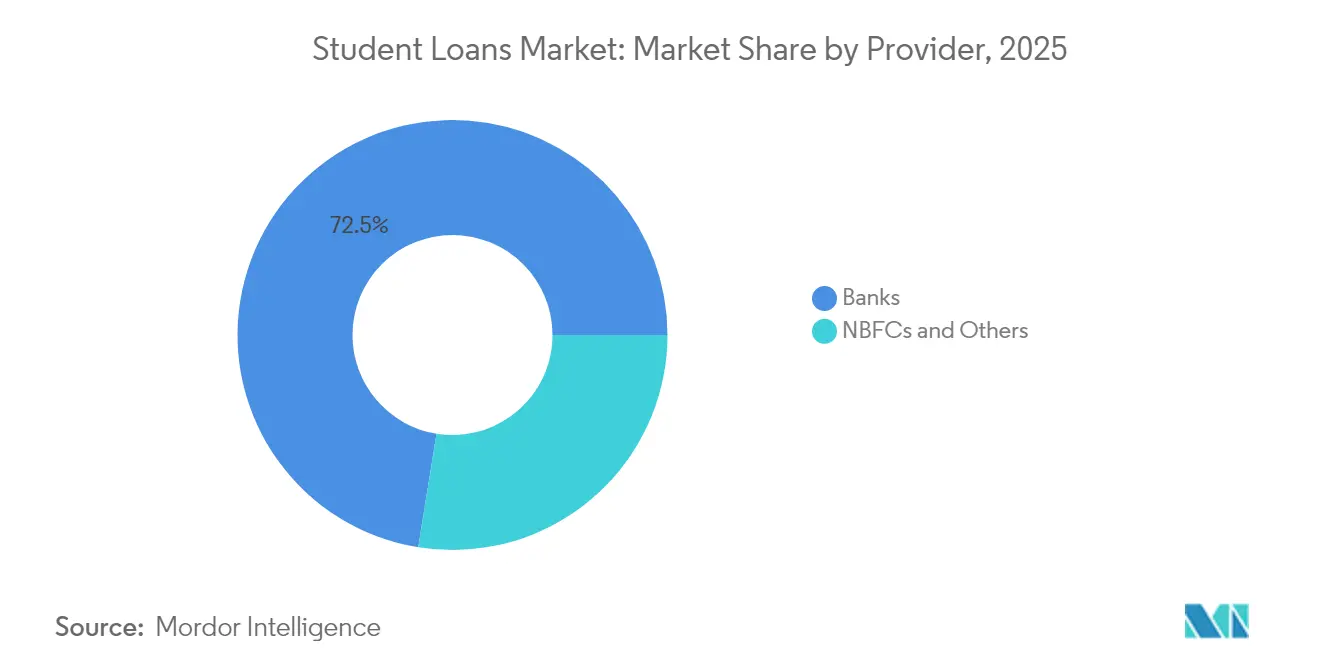

- Nach Anbieter führten Banken im Jahr 2025 mit einem Anteil von 72,45 % am Markt für Studienkredite; Nichtbanken-Finanzinstitute und alternative Kreditgeber werden bis 2031 voraussichtlich mit einer CAGR von 7,61 % wachsen.

- Nach Rückzahlungsplan hielten einkommensabhängige Optionen im Jahr 2025 einen Anteil von 42,10 % an der Marktgröße für Studienkredite und sollen bis 2031 mit einer CAGR von 7,74 % wachsen.

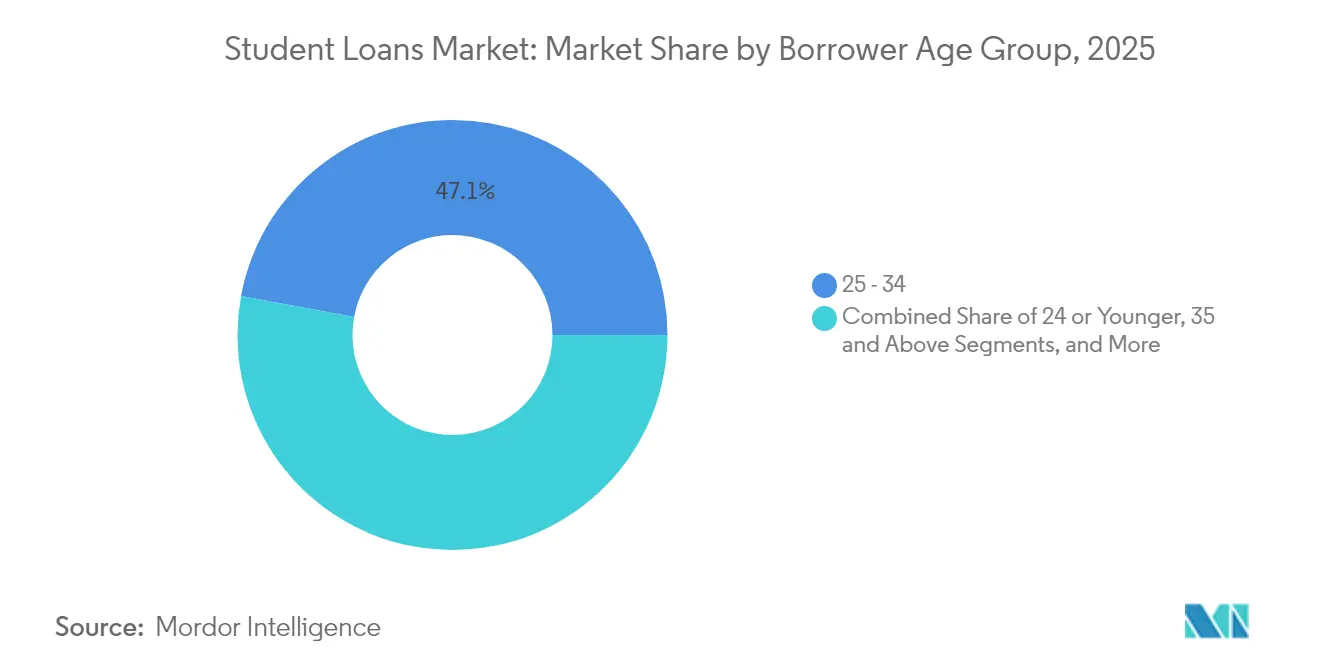

- Nach Altersgruppe der Kreditnehmer entfiel das Segment der 25- bis 34-Jährigen im Jahr 2025 auf einen Anteil von 47,10 % am Markt für Studienkredite, während die Kohorte der 24-Jährigen und Jüngeren auf dem Weg ist, mit einer CAGR von 7,55 % zu wachsen.

- Nach Bildungsniveau entfielen auf Bachelor-Studienkredite im Jahr 2025 61,60 % des Marktanteils für Studienkredite; für Master- und Promotionsprogramme wird eine Wachstumsrate von 8,12 % CAGR prognostiziert.

- Nach Region dominierte Nordamerika im Jahr 2025 mit einem Anteil von 42,20 % am Markt für Studienkredite, während für den asiatisch-pazifischen Raum eine CAGR von 7,22 % zwischen 2026 und 2031 projiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Studienkredite

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung staatlicher Förderung und neue IDR-Regelungen | +1.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Studiengebühreninflation übersteigt Lohnwachstum | +1.2% | Global, besonders ausgeprägt in Nordamerika und Australien | Langfristig (≥ 4 Jahre) |

| Zunahme der internationalen Studierendenmobilität | +0.8% | Kernsegment asiatisch-pazifischer Raum, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Alternatives Kredit-Scoring durch Finanztechnologie | +0.9% | Nordamerika und EU führend, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Tokenisierte Einkommensbeteiligungen und Blockchain-Kredite | +0.6% | Pilotmärkte in Nordamerika, Frühphasen-Einführung in Afrika | Langfristig (≥ 4 Jahre) |

| Alternde Kreditnehmerbasis treibt Refinanzierungswelle an | +0.4% | Vorwiegend Nordamerika, aufkommend in Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung staatlicher Förderung und neue IDR-Regelungen

Kontoausgleiche im Rahmen der einkommensabhängigen Rückzahlung (IDR) haben Anfang 2025 mehr als 3,6 Millionen Kreditnehmern zugutegekommen und die planmäßigen Zahlungen für einen breiten Querschnitt des staatlichen Kreditportfolios erheblich gesenkt[1]U.S. Bildungsministerium, "SAVE-Plan Merkblatt," ed.gov. Private Kreditgeber kalibrieren nun ihre langfristigen Annahmen zum Verlust bei Ausfall neu, da rückwirkende Anpassungen wiederkehren können. Die Entscheidung des Bildungsministeriums, die Einschreibung in die einkommensabhängige Rückzahlung (Income-Contingent Repayment) bis Juli 2027 offen zu halten, signalisiert eine dauerhafte staatliche Unterstützung für flexible Optionen, die eine inkrementelle Verlagerung vom staatlichen in den privaten Bereich eindämmen könnten. Rechtliche Anfechtungen des SAVE-Plans erzeugen Unsicherheit, die einige Kreditnehmer in Richtung einer sofortigen privaten Konsolidierung drängt. Universitäten müssen die Transparenzvorschriften für finanzielle Werte (Financial Value Transparency) einhalten, die Verschuldungs-Einkommens-Verhältnisse offenlegen und Studierende möglicherweise zu kostengünstigeren Programmen lenken. Insgesamt untermauern diese Entwicklungen einen strukturellen Wandel hin zu adaptiven Rückzahlungsmodellen auf dem gesamten Markt für Studienkredite.

Studiengebühreninflation übersteigt Lohnwachstum

Die durchschnittlichen Studiengebühren steigen in den meisten entwickelten Volkswirtschaften weiterhin schneller als die Haushaltseinkommen, was einen grundlegenden Bedarf an Fremdkapital aufrechterhält, selbst wenn kostenbewusste Familien Stipendien- und Förderalternativen erkunden. Absolventenkreditnehmer sehen sich höheren Zinssätzen gegenüber – 8,08 % für nicht subventionierte Direktkredite 2024–25 – nehmen jedoch weiterhin überproportionale lebenslange Einkommensprämien wahr, die große Kreditpakete rechtfertigen[2]Bundesregister, "Jährliche Studienkredit-Zinssätze 2024–25," federalregister.gov. Private Festzinsangebote konkurrieren nun direkt mit steigenden staatlichen Referenzzinssätzen, insbesondere für kreditwürdige Antragsteller, die Planungssicherheit suchen. Arbeitgeber verbessern die Erschwinglichkeit, indem sie in vielen Großunternehmensvorteilsprogrammen etwa ein Drittel der Studiengebühren übernehmen, doch die verbleibende Lücke drängt Arbeitnehmer weiterhin in Kreditkanäle. Die anhaltende Divergenz zwischen Löhnen und Studiengebühren festigt daher den Aufwärtstrend auf dem Markt für Studienkredite.

Zunahme der internationalen Studierendenmobilität

OECD-Zielländer beherbergten bis 2022 mehr als 4,6 Millionen ausländische Studierende, eine Erholung, die die mehrwährungsbasierte Kreditnachfrage wiederherstellt. Allein Indien stellt fast 1,3 Millionen ausreisende Studierende, was schnelle Volumenzuwächse für grenzüberschreitende Finanztechnologie-Kreditgeber unterstützt, die besicherungsfreie Kredite in Hartwährung anbieten. Die junge Bevölkerungsstruktur Subsahara-Afrikas verspricht eine Pipeline der nächsten Welle, doch Währungsvolatilität und lückenhafte Kreditdaten erfordern maßgeschneiderte Risikomodelle. Wohnungsengpässe in Zielländern, wie das geschätzte Defizit von 350.000 Schlafplätzen in britischen Universitätsstädten, könnten die Einschreibungen einschränken und kurzfristige Auszahlungen dämpfen. Dennoch untermauern steigende Selbstfinanzierungsquoten unter asiatisch-pazifischen Studierenden ein stetiges Wachstum der Kreditvergabe für regionsfokussierte Kreditgeber.

Alternatives Kredit-Scoring durch Finanztechnologie

Die Partnerschaft der U.S. Bank mit Pagaya und der Einsatz von Zest AI durch Suncoast Credit Union veranschaulichen die breite Akzeptanz von maschinellem Lernen beim Underwriting, das über FICO hinausgeht und Ausbildungshintergrund sowie Beschäftigungsaussichten berücksichtigt. Diese Modelle erweitern den Kreditzugang für Kreditnehmer mit dünner Akte und verbessern gleichzeitig die Granularität des Portfolios. Die Upstart-Integration von BankMobile zielt speziell auf Berufseinsteiger mit begrenzter Kredithistorie ab und kombiniert die Selektivität der Hochschule und das prognostizierte Einkommen in Ausfallwahrscheinlichkeitsprojektionen. Der regulatorische Fokus auf Erklärbarkeit verlangsamt die flächendeckende Einführung, verbessert jedoch die Nachhaltigkeit. SoFi's rekordverdächtige Kreditvergabe im Jahr 2025 belegt die kommerzielle Tragfähigkeit, wobei sinkende Abschreibungsquoten das Vertrauen der Investoren stärken.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Referenzzinssätze und -spreads | -0.7% | Global, mit besonders starken Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kreditwürdigkeitslücken bei Kreditnehmern | -0.3% | Global, besonders ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Regulatorischer Schlingerkurs bei Erlass-Programmen | -0.5% | Vorwiegend Nordamerika, aufkommende Bedenken in Europa | Mittelfristig (2–4 Jahre) |

| Vom Arbeitgeber finanzierte Studiengebührenleistungen verdrängen die Nachfrage | -0.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Referenzzinssätze und -spreads

Die Zinssätze für staatliche Stafford-Direktkredite stiegen im Zyklus 2024–25 auf 6,53 % für Bachelor-Studierende und 8,08 % für Absolventen und belasten Kreditnehmer, die eine Refinanzierung gegenüber höheren privaten Kupons abwägen. Kreditgeber erleben komprimierte Margen, da die Finanzierungskosten auf Großhandelsebene schneller steigen als die Renditen, die sie weitergeben können. Ausfallkennzahlen bei US-amerikanischen Studienkredit-ABS verschlechterten sich bis zum 4. Quartal 2024, wobei konstante Ausfallraten im FFELP-Pool 5,53 % erreichten und die Verbriefungskosten erhöhten. Dennoch refinanzieren kreditwürdige Alumni weiterhin zu niedrigeren Spreads, was einen zweigeteilten Markt schafft, in dem schwächere Kreditnehmer schrumpfende Zugangsmöglichkeiten haben. Dieses Zinsumfeld dämpft das Gesamtwachstum, lädt jedoch zu Innovationen bei variablen und hybriden Produkten auf dem Markt für Studienkredite ein.

Regulatorischer Schlingerkurs bei Erlass-Programmen

Rechtsstreitigkeiten um die Schuldenerlassbestimmungen des SAVE-Plans verlängern die politische Unklarheit und zwingen das Bildungsministerium, provisorische Verlängerungen anzubieten, die Kreditnehmerentscheidungen erschweren. Durchsetzungsmaßnahmen, wie die vorgeschlagene Anordnung des Verbraucherfinanzschutzbüros (CFPB) gegen Navient, erhöhen die Compliance-Kosten der Servicer und veranlassen einige etablierte Anbieter, Nebengeschäfte aufzugeben. Die Untersuchungen zu MOHELA unterstreichen das operative Risiko im Zusammenhang mit Abrechnungsfehlern und verstärken den Reputationseinsatz. Vorgeschlagene Härtefall-Erlassregeln würden prädiktive Bewertungen hinzufügen, die möglicherweise Millionen in günstigere Zahlungsspuren verschieben und die Cashflow-Prognosen privater Wettbewerber verändern. Eine solche Volatilität dämpft die Investorennachfrage nach langfristigen Studienkredit-ABS und mäßigt die Expansion in der Studienkredit-Branche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anbieter: Banken stehen trotz Marktführerschaft unter Druck durch Finanztechnologie

Banken kontrollierten im Jahr 2025 einen Anteil von 72,45 % am Markt für Studienkredite, doch steigende Finanzierungskosten und digitaler Wettbewerb verengten die Spreads. Alternative Kreditgeber und Nichtbanken-Finanzinstitute werden voraussichtlich mit einer CAGR von 7,61 % wachsen, indem sie schlanke Betriebsmodelle nutzen, um schnelle Genehmigungen und Nischenprodukte für leistungsstarke Studienfachrichtungen innerhalb des Marktes für Studienkredite anzubieten. Discovers Portfolioverkauf in Höhe von 10,8 Milliarden USD an Carlyle und KKR signalisierte einen strategischen Rückzug, der Sallie Mae und Finanztechnologie-Wettbewerbern die Tür öffnet.

Finanztechnologie-Plattformen differenzieren sich durch KI-Underwriting und Mobile-First-Oberflächen, die die Bearbeitungszeiten von Wochen auf Minuten verkürzen. SoFi's Kreditvergabe von 1,2 Milliarden USD im ersten Quartal 2025 veranschaulicht Skalenvorteile, während Partnerschaften zwischen Regionalbanken und White-Label-Plattformen hybride Modelle schaffen. Der Wettbewerb verschärft sich daher, da etablierte Anbieter ihre Technologie-Stacks aktualisieren, um ihren Marktanteil im Markt für Studienkredite gegenüber agilen Neueinsteigern zu verteidigen.

Nach Rückzahlungsplan: Dominanz einkommensabhängiger Pläne spiegelt wirtschaftliche Unsicherheit wider

Einkommensabhängige Rückzahlungspläne hielten im Jahr 2025 42,10 % der Marktgröße für Studienkredite und sollen mit einer CAGR von 7,74 % wachsen. Der SAVE-Rahmen würde die Bachelor-Zahlungen auf 5 % des verfügbaren Einkommens begrenzen und die Tendenz der Kreditnehmer hin zu variablen Zahlungsplänen verstärken. Standardmäßige 10-Jahres-Pläne bleiben unter besserverdienenden Absolventen verbreitet, die Tilgungssicherheit bevorzugen, während gestaffelte Optionen jene ansprechen, die mit steigenden Einkommensentwicklungen rechnen.

Staatliche Zahlungskorrekturmaßnahmen für 3,6 Millionen Kreditnehmer im Jahr 2025 beschleunigen die Annahme einkommensabhängiger Rückzahlung. Insolvenzregeln nach Kapitel 13 berücksichtigen nun jeden planqualifizierten Monat, auch ohne ausdrückliche Einschreibung, und erweitern die Anspruchsberechtigung. Diese regulatorischen Impulse festigen flexible Strukturen als Standardweg auf dem Markt für Studienkredite.

Nach Altersgruppe der Kreditnehmer: Jüngere Kohorten treiben Marktexpansion an

Kreditnehmer im Alter von 25–34 Jahren hielten im Jahr 2025 einen Anteil von 47,10 % am Markt für Studienkredite, doch das stärkste Wachstum von 7,55 % CAGR entfällt auf Studierende im Alter von 24 Jahren oder jünger, die früher und oft über mehrere Abschlüsse hinweg Kredite aufnehmen. Ihre digitale Kompetenz deckt sich mit der App-basierten Kreditvergabe und dem KI-gestützten Kredit-Scoring, das schnelle Genehmigungen begünstigt.

Arbeitgeber setzen Studiengebührenleistungen ein, um Gen-Z-Talente anzuziehen und dabei oft ein Drittel der Jahreskosten zu übernehmen, doch verbleibende Kosten halten diese Arbeitnehmer weiterhin in Kontakt mit Kreditgebern. Die langfristigen Rückzahlungshorizonte jüngerer Kreditnehmer verlängern die Portfoliolaufzeit und bieten Kreditgebern stetige Einnahmequellen. Dieser demografische Wandel unterstützt langfristige Volumenzuwächse auf dem Markt für Studienkredite.

Nach Bildungsniveau: Masterprogramme erfordern Premium-Finanzierungen

Bachelor-Studienkredite repräsentierten im Jahr 2025 einen Anteil von 61,60 % am Markt für Studienkredite, doch Master- und Promotionsprogramme sollen mit einer CAGR von 8,12 % wachsen, da Kandidaten karrierebeschleunigende Qualifikationen anstreben. Die durchschnittliche Kredithöhe für Absolventen übersteigt den Bachelor-Betrag um mehr als das Doppelte, was die Zinserträge und Verbriefungsvolumen steigert.

Transparenzvorschriften für finanzielle Werte verpflichten Hochschulen zur Veröffentlichung von Verschuldungs-Einkommens-Verhältnissen und drängen ertragsschwache Programme zur Mäßigung der Studiengebühren. Dennoch hält die Einkommensprämie für Spezialabschlüsse die Nachfrage robust. Ascent Fundings Verbriefung im Bereich der beruflichen Bildung zeigt die Investorennachfrage nach ergebnisgebundenen Pools und signalisiert eine Reifung im Absolventensegment der Marktgröße für Studienkredite.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Anteil von 42,20 % am Markt für Studienkredite, gestützt durch das bedeutende staatliche Portfolio der Vereinigten Staaten, das mehr als 46 Millionen Kreditnehmer bedient. Hohe Zahlungsverzugsraten – 20,5 % mit ernsthaftem Zahlungsverzug im Februar 2025 – schaffen sowohl Risiken als auch Refinanzierungsmöglichkeiten. Konsolidierungen, wie Capital Ones Übernahme von Discover im Wert von 35,3 Milliarden USD, unterstreichen regionale Skalenstrategien, die Compliance-Kosten absorbieren und gleichzeitig die Gebühreneinnahmen diversifizieren können.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende geografische Segment mit einer CAGR von 7,22 % bis 2031, angetrieben durch wachsende Einschreibungen aus der Mittelschicht und die ausreisende Mobilität aus Indien, China und aufstrebenden südostasiatischen Staaten. Währungsverschiebungen und lückenhafte Kreditauskunfteien veranlassen Finanztechnologie-Unternehmen zur Entwicklung alternativer Risikoanalysen, während staatlich geförderte Programme in Märkten wie Australien die Kapitalströme glätten. Einschreibungsdaten zeigen, dass 75 % der internationalen Studierenden im asiatisch-pazifischen Raum sich selbst finanzieren, wobei 19 % formelle Kredite nutzen, was auf ein Potenzial für Durchdringungswachstum hinweist.

Europa verzeichnet eine moderate Expansion innerhalb einer reifen Infrastruktur. Das Vereinigte Königreich zieht erhebliches asiatisches Kapital in zweckgebundene Studierendenwohnheime an und hebt dabei eine Versorgungslücke von 350.000 Schlafplätzen hervor, die indirekt die Nachfrage nach Unterhaltsbeihilfen erhöht. Die kontinentale Verbriefung erreichte 2024 einen Rekordwert von 137 Milliarden EUR und verschafft Kreditgebern eine tiefe Liquidität auf dem Sekundärmarkt. Brexit-Politikänderungen erschweren jedoch Visarouten, was einige Studierende dazu veranlasst, alternative Zentren zu wählen und das Wachstum auf dem breiteren Markt für Studienkredite zu verteilen.

Wettbewerbslandschaft

Die Studienkredit-Branche weist eine gemischte Konzentration auf: Staatliche Stellen dominieren die Volumina in den Vereinigten Staaten, doch private und Finanztechnologie-Herausforderer skalieren ihren Anteil in den Segmenten Refinanzierung und internationales Geschäft schnell. Etablierte Banken verfügen über günstige Einlagenfinanzierung, hinken jedoch beim digitalen Erlebnis hinterher, was viele dazu veranlasst, mit White-Label-Plattformen zu kooperieren. Die Übernahme von Discovers Portfolio durch Private Equity demonstriert das institutionelle Interesse an vorhersehbaren Cashflow-Assets, die mit dem Markt für Studienkredite verbunden sind.

Technologie bietet einen strategischen Wettbewerbsvorteil. KI-Underwriting senkt die Akquisitionskosten und erweitert die adressierbaren Märkte, wie die Genehmigung zuvor abgelehnter Antragsteller durch die U.S. Bank mittels Pagayas Modell zeigt. Arrays Kauf von Payitoff im Jahr 2024 signalisiert die Nachfrage nach In-App-Rückzahlungsoptimierungstools, die den Zahlungsverzug senken. Blockchain-Pilotprojekte, wie der zinsfreie Pool der Lukenya University, zeigen experimentelle Wege auf, die herkömmliche Kreditgeber möglicherweise verdrängen könnten.

Der Servicierungsbereich steht unter intensiver Beobachtung. CFPB-Strafen gegen Navient und Untersuchungen zu MOHELA drängen das Segment hin zu datengesteuerten Compliance-Rahmenwerken. Nelnets neuer Vertrag mit dem Bildungsministerium und sein Kreditnehmerpool von 15,8 Millionen Kreditnehmern positionieren ihn als Größenführer, doch Altsysteme müssen schnell modernisiert werden, um den Erwartungen an das Nutzererlebnis gerecht zu werden. Insgesamt sind Unternehmen, die regulatorische Kompetenz mit technologischer Agilität kombinieren, am besten positioniert, um inkrementelles Wachstum auf dem Markt für Studienkredite zu erzielen.

Branchenführer im Bereich Studienkredite

Sallie Mae

SoFi Technologies

Navient

Citizens Bank

Discover Financial Services

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Capital One schloss die Übernahme von Discover Financial Services im Wert von 35,3 Milliarden USD ab und kündigte einen Gemeinschaftlichen Leistungsplan in Höhe von 265 Milliarden USD an.

- April 2025: SoFi Technologies verzeichnete im ersten Quartal 2025 einen Rekorderlös von 772 Millionen USD und vergab Studienkredite in Höhe von 1,2 Milliarden USD, ein Anstieg von 59 % im Jahresvergleich.

- März 2025: Die Lukenya University führte ein Blockchain-basiertes zinsfreies Kreditsystem auf Celo mit einem anfänglichen Stiftungskapital von 522,51 USD ein.

- Januar 2025: Das US-Bildungsministerium verlängerte die Einschreibung in die einkommensabhängige Rückzahlung (Income-Contingent Repayment) bis Juli 2027, um Anpassungen im Rahmen des SAVE-Plans zu ermöglichen.

Berichtsumfang des globalen Marktes für Studienkredite

Ein Studienkredit ist eine spezifische Art von Kredit, der für Studierende bestimmt ist, um ihnen bei der Deckung der Kosten ihrer postsekundären Ausbildung und damit verbundener Ausgaben zu helfen, einschließlich Studiengebühren, Bücher, Materialien und Lebenshaltungskosten. Diese werden in der Regel von staatlichen Stellen, privaten Finanzinstituten oder den Bildungseinrichtungen selbst bereitgestellt. Diese Kredite sollen Studierenden helfen, die möglicherweise nicht über die sofortigen finanziellen Mittel verfügen, um die vollen Kosten ihrer Ausbildung zu decken.

Der globale Markt für Bildungs-/Studienkredite ist nach Typ (staatlicher/Regierungskredit und privater Kredit), nach Rückzahlungsplan (Standardrückzahlungsplan, gestaffelter Rückzahlungsplan, überarbeitetes einkommensbasiertes Rückzahlungsprogramm (REPAYE), einkommensbasiert und sonstige Rückzahlungspläne), nach Altersgruppe (24 Jahre oder jünger, 25 bis 34 Jahre und über 35 Jahre), nach Endnutzer (Absolventenstudierende, Oberschüler und sonstige Endnutzer) sowie nach Region (Nordamerika, Europa, asiatisch-pazifischer Raum, Lateinamerika sowie Naher Osten und Afrika) segmentiert.

Der Bericht bietet Marktgröße und Prognosen im Wert (USD) für alle oben genannten Segmente.

| Banken |

| Nichtbanken-Finanzinstitute und Sonstige |

| Standardrückzahlung |

| Gestaffelte Rückzahlung |

| Einkommensabhängige Pläne |

| Sonstige Pläne |

| 24 Jahre oder jünger |

| 25 – 34 Jahre |

| 35 Jahre und älter |

| Bachelor |

| Master/Promotion |

| Weiterbildung und Nicht-Abschlussprogramme |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Kolumbien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Benelux (Belgien, Niederlande und Luxemburg) | |

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | |

| Übriges Europa | |

| Asiatisch-Pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Anbieter | Banken | |

| Nichtbanken-Finanzinstitute und Sonstige | ||

| Nach Rückzahlungsplan | Standardrückzahlung | |

| Gestaffelte Rückzahlung | ||

| Einkommensabhängige Pläne | ||

| Sonstige Pläne | ||

| Nach Altersgruppe der Kreditnehmer | 24 Jahre oder jünger | |

| 25 – 34 Jahre | ||

| 35 Jahre und älter | ||

| Nach Bildungsniveau | Bachelor | |

| Master/Promotion | ||

| Weiterbildung und Nicht-Abschlussprogramme | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Benelux (Belgien, Niederlande und Luxemburg) | ||

| Nordics (Schweden, Norwegen, Dänemark, Finnland und Island) | ||

| Übriges Europa | ||

| Asiatisch-Pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Studienkredite?

Der Markt für Studienkredite wurde im Jahr 2026 auf 4,75 Billionen USD bewertet und soll bis 2031 6,44 Billionen USD erreichen.

Welche Region verzeichnet das schnellste Wachstum bei der Studienkredit-Vergabe?

Der asiatisch-pazifische Raum soll zwischen 2026 und 2031 mit einer CAGR von 7,22 % wachsen, bedingt durch steigende Einschreibungen aus der Mittelschicht und wachsende Auslandsstudiumnachfrage.

Warum gewinnen einkommensabhängige Rückzahlungspläne an Popularität?

Regulatorische Aktualisierungen wie SAVE reduzieren die erforderlichen Zahlungen für viele Kreditnehmer auf 5 % des verfügbaren Einkommens und machen flexible Zahlungspläne attraktiver.

Wie verändern Finanztechnologie-Kreditgeber die Wettbewerbslandschaft?

Sie nutzen KI-basiertes Underwriting, um Kreditnehmer mit dünner Akte schnell zu genehmigen, bieten Mobile-First-Oberflächen an und kooperieren mit Banken für Bilanzfinanzierung.

Welche Auswirkungen haben steigende Zinssätze auf Kreditnehmer?

Höhere staatliche und private Referenzzinssätze erhöhen die monatlichen Zahlungen und veranlassen kreditwürdige Absolventen zur Refinanzierung, während der Zugang für risikoreiche Antragsteller eingeschränkt wird.

Wachsen Absolventen-Studienkredite schneller als Bachelor-Studienkredite?

Ja. Master- und Promotionsprogramme sollen mit einer CAGR von 8,12 % wachsen, was höhere Studiengebühren und Einkommenserwartungen widerspiegelt, die größere Kreditbeträge rechtfertigen.

Seite zuletzt aktualisiert am: