Größe und Marktanteil des E-Rezept-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.19 Milliarden US-Dollar |

| Marktgröße (2031) | 14.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des E-Rezept-Markts von Mordor Intelligence

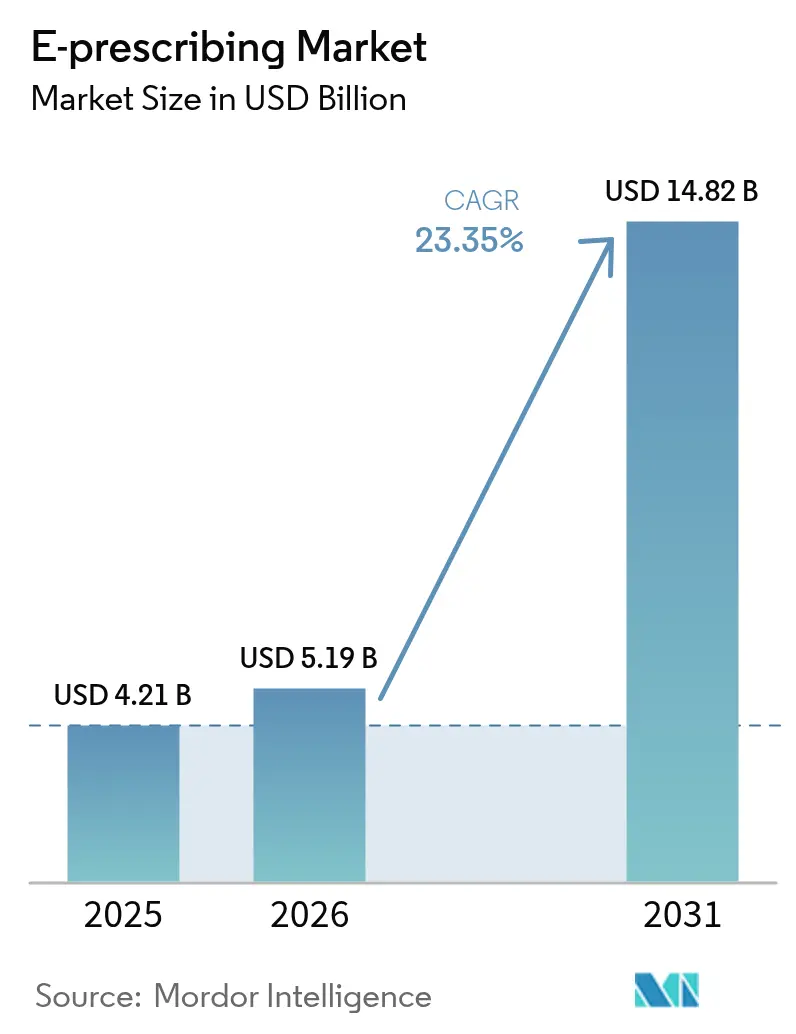

Die Größe des Markts für elektronische Rezepte wurde im Jahr 2025 auf USD 4,21 Milliarden geschätzt und soll von USD 5,19 Milliarden im Jahr 2026 auf USD 14,82 Milliarden bis 2031 wachsen, bei einer CAGR von 23,35 % während des Prognosezeitraums (2026–2031). Regulatorische Vorgaben, die Digitalisierung des Gesundheitswesens und die Notwendigkeit, Rezeptbetrug einzudämmen, der die Vereinigten Staaten jährlich rund USD 250 Milliarden kostet, treiben die Nachfrage weiter an. Der Schwung wird zusätzlich durch die Entscheidung der Drogenvollzugsbehörde gestützt, die Flexibilitäten bei der telemedizinischen Verschreibung für Medikamente der Klassen II–V bis Dezember 2025 zu verlängern[1]U.S. Drug Enforcement Administration, "Telemedizinische Flexibilitäten für die Verschreibung von kontrollierten Substanzen," dea.gov. Die rasche Einführung in Krankenhäusern, Kliniken, Apotheken und wachsenden Telemedizin-Netzwerken hält den Markt für elektronische Rezepte auf einem robusten Wachstumspfad.

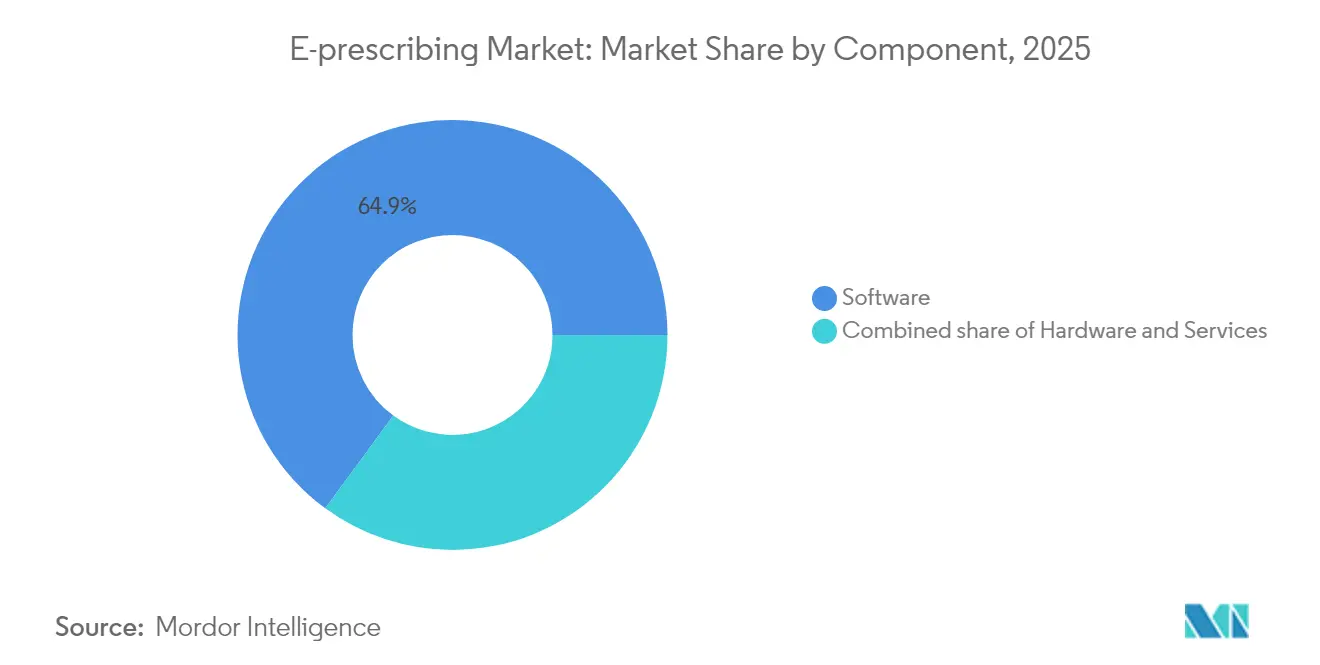

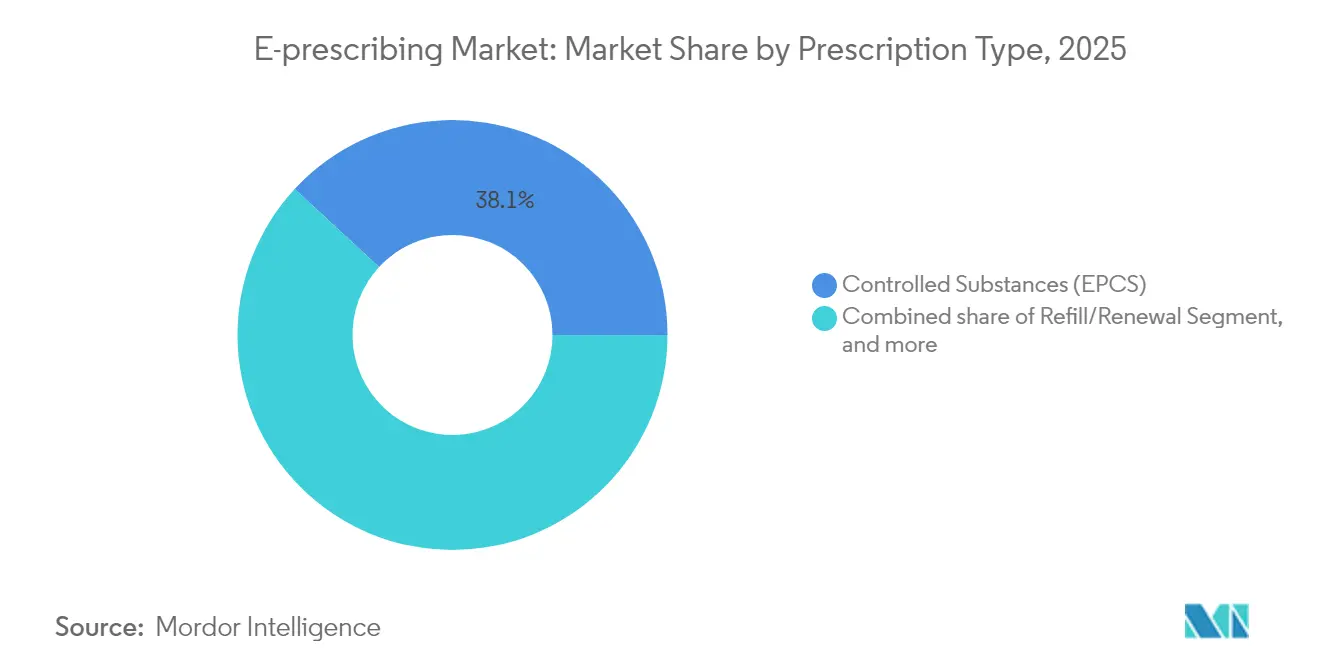

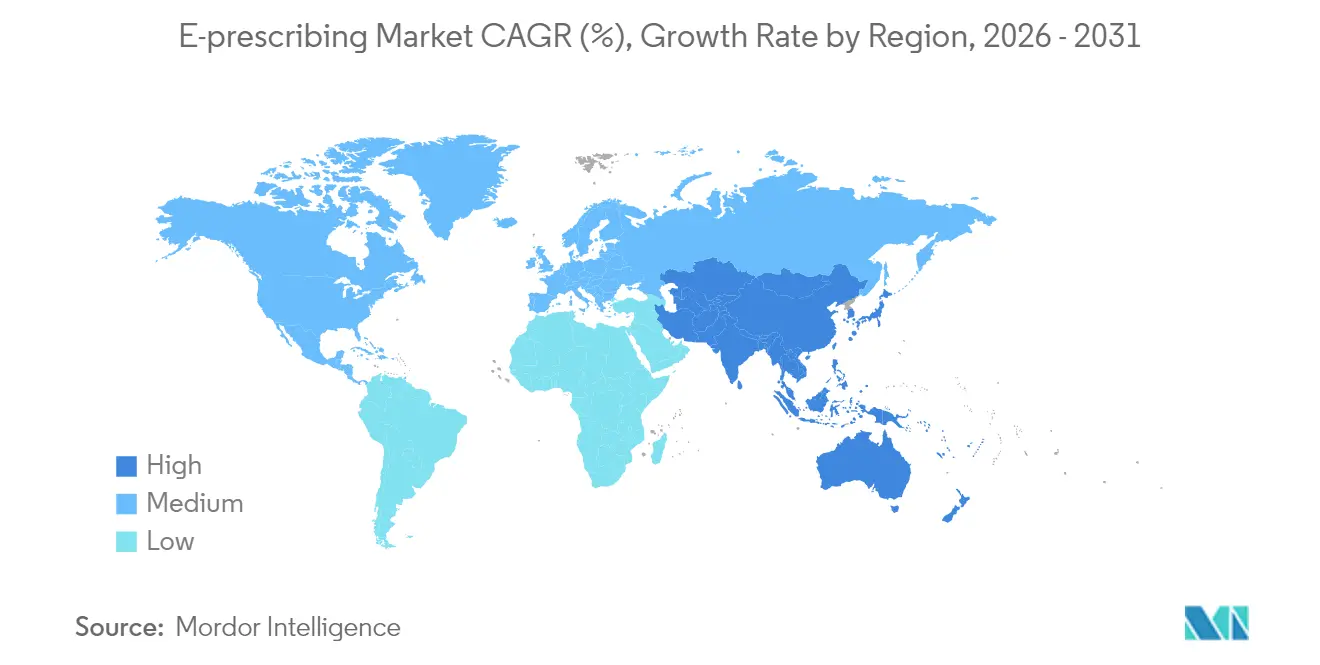

Nordamerika hielt im Jahr 2024 einen Anteil von 38,54 % am Markt für elektronische Rezepte, gestützt durch die Regelung der Zentren für Medicare und Medicaid-Dienste (CMS), die Anbieter verpflichtet, mindestens 70 % der Rezepte für kontrollierte Substanzen elektronisch auszustellen, mit einer Durchsetzung, die 2023 begann[2]Zentren für Medicare und Medicaid-Dienste, "Anforderungen an die elektronische Verschreibung von kontrollierten Substanzen," cms.gov. Der asiatisch-pazifische Raum expandiert bis 2030 mit einer CAGR von 25,45 % aufgrund des medizinischen DX-Programms Japans, das My-Number-Karten mit elektronischen Rezepten verknüpft, sowie der Drei-Medizin-Verknüpfungsreformen Chinas, die Versorgung, Versicherung und pharmazeutische Lieferketten verbinden. Software blieb mit einem Anteil von 65,45 % im Jahr 2024 dominant, doch Dienstleistungen sind mit einer CAGR von 26,45 % die am schnellsten wachsende Komponente. Integrierte elektronische Patientenakten oder Krankenhausinformationssysteme machen 72,34 % der Nutzung aus, aber mobile Anwendungen steigen mit einer CAGR von 26,56 % an. Die Cloud-Bereitstellung führt mit 54,34 %, und kontrollierte Substanzen (EPCS) bilden die größte Rezeptklasse mit 38,54 %, während Spezialmedikamente mit einer CAGR von 25,67 % am schnellsten wachsen.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente führte das Softwaresegment mit 64,92 % des Umsatzes im Jahr 2025; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 26,12 % wachsen.

- Nach Systemtyp beherrschten integrierte Plattformen für elektronische Patientenakten und Krankenhausinformationssysteme im Jahr 2025 einen Marktanteil von 71,62 % am Markt für elektronische Rezepte, während mobile Anwendungen eine CAGR von 26,05 % verzeichnen.

- Nach Bereitstellungsmodus erfassten cloudbasierte Lösungen im Jahr 2025 53,77 % der Marktgröße für elektronische Rezepte; webbasierte Plattformen entwickeln sich bis 2031 mit einer CAGR von 26,43 %.

- Nach Rezepttyp hielten kontrollierte Substanzen im Jahr 2025 einen Marktanteil von 38,12 % am Markt für elektronische Rezepte; Spezialmedikamente sollen bis 2031 mit einer CAGR von 25,21 % expandieren.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 46,12 % der Marktgröße für elektronische Rezepte; Telemedizin-Anbieter verzeichnen mit einer CAGR von 27,12 % das schnellste Wachstum.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,11 %, während der asiatisch-pazifische Raum mit einer CAGR von 25,02 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum E-Rezept-Markt

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Staatliche Vorgaben zur Einführung elektronischer Rezepte | +6.2% | Global, am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Wachsender Fokus auf Arzneimittelsicherheit und Versorgungsqualität | +4.8% | Global, insbesondere Nordamerika | Langfristig (≥ 4 Jahre) |

| Bedarf an Kostensenkung im Gesundheitswesen und operativer Effizienz | +3.9% | Global, Schwerpunkt auf asiatisch-pazifischem Raum und Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung cloudbasierter IT-Infrastruktur im Gesundheitswesen | +3.2% | Global, beschleunigt im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Ausweitung von Telemedizin- und digitalen Apothekenökosystemen | +2.8% | Global, höchste Akzeptanz in ländlichen und unterversorgten Gebieten | Kurzfristig (≤ 2 Jahre) |

| Aufkommende wertbasierte Versorgung und Transparenz bei Arzneimittelpreisen | +2.1% | Nordamerika und EU, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Vorgaben zur Einführung elektronischer Rezepte

Gesetzliche Pflichten zur elektronischen Rezeptausstellung gestalten Verschreibungsabläufe weltweit neu. Der bevorstehende Rahmen für die Sonderregistrierung der Drogenvollzugsbehörde führt drei Stufen der telemedizinischen Genehmigung ein und verpflichtet Kliniker, staatsspezifische Telemedizin-Zulassungen zu besitzen und elektronische Rezepte für Medikamente der Klassen II–V zu verwenden. Die Regelung Kaliforniens, dass alle Rezepte – kontrollierte oder nicht – seit Januar 2022 elektronisch sein müssen, zeigt, wie schnell Vorgaben ausgeweitet werden, wobei 35 Bundesstaaten nun EPCS-Gesetzgebung durchsetzen. CMS hat bereits den Übergang zum NCPDP-SCRIPT-Standard Version 2023011 im Januar 2028 bestätigt und verpflichtet Systeme, Echtzeit-Nutzenwerkzeuge und erweiterte Formulardaten zu unterstützen. Eine bundesweite Anforderung zur Überprüfung staatlicher Programme zur Überwachung verschreibungspflichtiger Medikamente soll innerhalb von drei Jahren umgesetzt werden, was die elektronische Rezeptausstellung als einzig sicheren Weg für kontrollierte Substanzen weiter festigt. Diese sich häufenden Regelungen schaffen einen Ersatzzyklus, der den Markt für elektronische Rezepte weit über das organische Wachstum hinaus antreibt.

Wachsender Fokus auf Arzneimittelsicherheit und Versorgungsqualität

Patientensicherheitsimperative veranlassen Gesundheitssysteme, fortschrittliche Verschreibungswerkzeuge einzuführen, die Fehler reduzieren, die in den Vereinigten Staaten mit 125.000 Todesfällen pro Jahr verbunden sind. Surescripts' Sig IQ übersetzte im Jahr 2024 4,1 Milliarden Patientenanweisungen und wandelte Freitext in strukturierte Anweisungen um, die Notaufnahmebesuche aufgrund unerwünschter Ereignisse reduzierten. Epic Systems integrierte mehr als 100 KI-basierte Funktionen zur Rezeptverwaltung, die Wechselwirkungen prüfen und eine optimale Dosierung vorschlagen. Die Drogenvollzugsbehörde verlangt außerdem eine biometrische Authentifizierung mit einer Falschübereinstimmungsrate unter 0,001 für EPCS, was den Sicherheitsbedarf erhöht, der Premium-Plattformen begünstigt. Systeme zur Verwaltung der Arzneimitteltherapie kombinieren nun Verschreibungshistorien mit Echtzeit-Adhärenzüberwachung und adressieren jährliche Nicht-Adhärenzkosten von USD 250 Milliarden. Echtzeit-Nutzenwerkzeuge verbessern die Sicherheit weiter, indem sie Patienten durch Kosten- und Formularrückmeldungen auf dem Bildschirm USD 37 pro Rezept einsparen.

Bedarf an Kostensenkung im Gesundheitswesen und operativer Effizienz

Anbietergruppen setzen auf die elektronische Rezeptausstellung, um Budgetdruck zu mindern und Abläufe zu optimieren. Verantwortliche Versorgungsorganisationen des Medicare Shared Savings Program berichteten im Jahr 2022 von Einsparungen in Höhe von USD 1,8 Milliarden, wobei ein optimiertes Medikamentenmanagement ein zentraler Treiber war. Elektronische Rezepte in Verbindung mit der Leistungsüberprüfung ermöglichen es Verschreibern nun, kostengünstige Alternativen zu wählen und den auf USD 31 Milliarden jährlich geschätzten Verwaltungsaufwand für Vorabgenehmigungen zu senken. Die elektronische Rezeptausstellung senkt auch die Rückrufquoten in Apotheken um 40 % und verbessert die Mitarbeiterproduktivität. Cloud-native Bereitstellungen reduzieren die Ausgaben für lokale Hardware, und KI-Transkriptionswerkzeuge wie eClinicalWorks' Sunoh.ai sparen Klinikern täglich rund zwei Stunden und verbessern die Abrechnungsgenauigkeit. Zentralisierte Medikamentenverwaltungsplattformen wie Omnicell OmniSphere bieten unternehmensweite Kontrolle über standortübergreifende Netzwerke.

Zunehmende Verbreitung cloudbasierter IT-Infrastruktur im Gesundheitswesen

Die weitverbreitete Cloud-Einführung verkürzt die Implementierungszeit und skaliert den Zugang zur elektronischen Rezeptausstellung. Automatische Software-Updates, kontinuierliche Sicherheits-Patches und Abonnementpreise beseitigen Kapitalbarrieren für kleinere Praxen. HITRUST-r2-Zertifizierungen, die führenden Netzwerken verliehen wurden, unterstreichen die Reife der Cloud-Sicherheitskontrollen. Mandantenfähige Designs geben Kliniken unternehmensweite Funktionen ohne dedizierte IT-Teams und ermöglichen eine nahtlose Integration mit Telemedizin-Plattformen, die während der Pandemie geschäftskritisch wurden. Die Kombination von cloudbasierter elektronischer Rezeptausstellung mit KI-Analysen und natürlicher Sprachverarbeitung schafft erweiterte digitale Gesundheitsökosysteme, die über einfaches Rezept-Routing hinausgehen.

Analyse der Hemmniswirkung*

| Analyse der Hemmniswirkung | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -3.4% | Global, verstärkt in der EU unter der DSGVO | Kurzfristig (≤ 2 Jahre) |

| Mangelnde Interoperabilität und Datenstandardisierung | -2.8% | Global, ausgeprägter in fragmentierten Systemen | Mittelfristig (2–4 Jahre) |

| Störung des Anbieter-Workflows und Nutzbarkeitsbarrieren | -2.3% | Global, betrifft klinische Umgebungen mit hohem Volumen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte technische Expertise in kleinen und ländlichen Praxen | -1.9% | Ländliche Gebiete in Nordamerika, asiatisch-pazifischem Raum und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Das Gesundheitswesen bleibt ein bevorzugtes Ransomware-Ziel. Der Angriff auf Change Healthcare unterbrach Verschreibungsabläufe für mehr als ein Drittel der US-amerikanischen Patienten und erzwang Notfallprozesse auf Papierbasis. Die Drogenvollzugsbehörde hat auch vor dem Diebstahl von Zugangsdaten für elektronische Patientenakten gewarnt, der es Kriminellen ermöglicht, massive Mengen betrügerischer Rezepte zu generieren. Gesetzgebungsvorschläge wie der Health Care Cybersecurity Improvement Act würden Medicare-Zahlungen an die Sicherheitsbereitschaft knüpfen und zusätzliche Kostenbelastungen für kleine Praxen schaffen. Obligatorische Zwei-Faktor-Authentifizierung, digitale Signaturen und detaillierte Prüfpfade erhöhen die Betriebskomplexität weiter. Ländliche oder kleine Anbieter verfügen oft nicht über die Mittel und das Fachwissen, um strenge Anforderungen zu erfüllen, was die Einführung verlangsamt und den Markt für elektronische Rezepte in unterversorgten Regionen einschränkt.

Mangelnde Interoperabilität und Datenstandardisierung

Inkonsistente Datenmodelle behindern den nahtlosen Austausch, selbst dort, wo die elektronische Rezeptausstellung weit verbreitet ist. Nur 23 % der US-amerikanischen Ärzte geben an, dass externe Gesundheitsinformationen sehr einfach zu nutzen sind, was auf Lücken hinweist, die die Medikamentenabstimmung erschweren. Fragmentierte Systeme machen Patienten anfällig, wenn sie zwischen Anbietern wechseln, die inkompatible Plattformen betreiben. Das Upgrade auf NCPDP SCRIPT 2023011 erfordert umfangreiche Tests zwischen allen Netzwerkteilnehmern und kann Arbeitsabläufe stören. Semantische Interoperabilitätsprobleme bleiben bestehen, weil verschiedene Systeme für elektronische Patientenakten Medikamentenfelder auf einzigartige Weise bezeichnen, was manuelle Zuordnungen erfordert, die Fehlerrisiken bergen[3]JMIR, "Semantische Interoperabilitätsherausforderungen bei der elektronischen Rezeptausstellung," jmir.org. Ohne einheitliche Programmierschnittstellen müssen Gesundheitssysteme maßgeschneiderte Schnittstellen für jeden Anbieter pflegen, was die Wartungskosten erhöht und den Plattformwechsel erschwert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen treiben Integrationskomplexität

Im Jahr 2025 entfielen 64,92 % des Umsatzes auf Software, was die Kernnachfrage nach Lizenzen in Krankenhäusern und Kliniken widerspiegelt. Dienstleistungen hingegen, mit einer prognostizierten CAGR von 26,12 %, unterstreichen, wie sehr Organisationen nun Onboarding-Unterstützung, regulatorische Beratung und kontinuierliche Optimierung schätzen. Die 4,1 Milliarden Sig-IQ-Anweisungen von Surescripts im Jahr 2024 veranschaulichen eine Verlagerung vom einfachen Datentransport hin zum wertschöpfenden Medikamentenmanagement.

Der Dienstleistungsboom unterstreicht, dass Technologie allein keine Verschreibungsherausforderungen löst. Die Implementierung umfasst nun routinemäßig Schulungen im Klassenzimmer, Change-Management-Workshops und die Auslagerung des Helpdesks. Diese Dienstleistungsschicht schafft für Anbieter beständige, abonnementähnliche Einnahmen und stützt den Markt für elektronische Rezepte auch in reifen Geografien. Wiederkehrende Upgrades zur Erfüllung der DEA-Biometrie oder bevorstehender SCRIPT-Standards sichern die langfristige Wachstumstrajektorie des Segments.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemtyp: Mobile Innovation fordert die Dominanz elektronischer Patientenakten heraus

Integrierte Lösungen für elektronische Patientenakten oder Krankenhausinformationssysteme hielten im Jahr 2025 71,62 % des Markts für elektronische Rezepte und nutzten ihre eingebettete Rolle im Versorgungsworkflow. Mobile Anwendungen holen mit einer CAGR von 26,05 % auf, dank sicherer Tablets und Smartphones, die eine sofortige Auftragserfassung bei Visiten oder Hausbesuchen ermöglichen. Eigenständige Systeme bleiben in Nischenbereichen relevant, wo vollständige Einführungen elektronischer Patientenakten unpraktisch bleiben.

Epics Welle KI-gestützter Verschreibungswerkzeuge zeigt, wie Anbieter elektronischer Patientenakten ihren Marktanteil verteidigen, während kleinere mobile Anbieter bei Benutzerfreundlichkeit und niedrigen Vorabkosten punkten. Mobile Lösungen dienen auch Außenprogrammen, Pop-up-Kliniken und Katastrophengebieten. Dennoch bieten integrierte Suiten nach wie vor tieferen Zugang zu Laborwerten, Problemlisten und Entscheidungsunterstützung – Fähigkeiten, die für das komplexe Polypharmazie-Management entscheidend sind.

Nach Bereitstellungsmodus: Webbasierte Lösungen gewinnen an Dynamik

Cloud-Plattformen repräsentieren bereits 53,77 % des Umsatzes im Jahr 2025, aber browserbasierte Bereitstellungen wachsen mit einer CAGR von 26,43 % am schnellsten, da Anbieter die Bequemlichkeit des Einloggens und sofortigen Nutzens bevorzugen. Lokale Installationen verbleiben dort, wo Richtlinien oder Sicherheitsanforderungen eine lokale Kontrolle verlangen, während Plattform-als-Dienst-Modelle über Programmierschnittstellen für Gesundheitstechnologieunternehmen attraktiv sind, die Verschreibungsfunktionen in umfassendere Anwendungen einbetten.

Die Cloud-Migration vereinfacht die Versionskontrolle und beschleunigt Sicherheits-Patches – Vorteile, die von Systemen anerkannt werden, die täglich Millionen von Rezepten verarbeiten. Der Webzugang erleichtert auch die standortübergreifende Expansion für Einzelhandelsapothekenketten und Telemedizin-Netzwerke. Browserbasierte Werkzeuge halten mit strengen Authentifizierungsregeln Schritt und beseitigen lokale Softwarekonflikte, sodass der Markt für elektronische Rezepte für große und kleine Organisationen zugänglich bleibt.

Nach Rezepttyp: Spezialmedikamente treiben Premium-Wachstum

Kontrollierte Substanzen repräsentierten im Jahr 2025 einen Marktanteil von 38,12 % am Markt für elektronische Rezepte, was den regulatorischen Druck zur Digitalisierung von Opioiden und Stimulanzien widerspiegelt. Spezialmedikamente, obwohl geringer im Volumen, erzeugen mit einer CAGR von 25,21 % das schnellste Wertwachstum, da Biologika und Gentherapien eine rigorose Nachverfolgung erfordern. Neurezepte bleiben das Grundvolumen, während automatisierte Nachfüllmodule den Personalaufwand reduzieren.

Surescripts verzeichnete im Jahr 2024 310,5 Millionen elektronische Rezepte für kontrollierte Substanzen, wobei 83,9 % der aktiven Verschreiber EPCS-fähig und 96,3 % der Apotheken bereit waren, digital zu dispensieren. Spezialtherapien lösen häufig Vorabgenehmigungen und Anträge auf finanzielle Unterstützung aus, sodass fortschrittliche Plattformen, die Zahler-Workflows integrieren, Premium-Gebühren verlangen und die Marktgröße für elektronische Rezepte bei hochkomplexen Medikamenten weiter vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Telemedizin-Anbieter beschleunigen die Einführung

Krankenhäuser trugen im Jahr 2025 46,12 % des Umsatzes bei, was die Durchdringung von Unternehmens-Systemen für elektronische Patientenakten und hohe Rezeptvolumina widerspiegelt. Telemedizin-Anbieter verzeichnen jedoch eine CAGR von 27,12 %, da Fernbesuche zu einem Standardversorgungsweg werden. Kliniken sowie Apotheken- und Versandkanäle führen die elektronische Rezeptausstellung stetig ein, angetrieben durch Compliance- und Effizienzziele.

Die verlängerten Flexibilitäten der Drogenvollzugsbehörde ermöglichen es virtuellen Klinikern, weiterhin Medikamente der Klassen II–V elektronisch zu verschreiben, und beseitigen geografische Barrieren, die einst die Fernbehandlung von Sucht und psychischen Erkrankungen einschränkten. Krankenhausgruppen profitieren von Skaleneffekten, während Telemedizin-Netzwerke durch bequeme Heimlieferung und Medikamentenberatung an Boden gewinnen. Die daraus resultierende Mehrkanal-Landschaft erweitert die Reichweite und diversifiziert die Umsatzbasis der E-Rezept-Branche.

Geografische Analyse

Nordamerika dominierte den Markt für elektronische Rezepte mit einem Anteil von 38,11 % im Jahr 2025, gestützt durch eine ausgereifte Netzwerkinfrastruktur und starke bundesstaatliche Vorgaben. Surescripts leitete in jenem Jahr 2,5 Milliarden Rezepte über seine US-amerikanische Plattform und verdeutlichte damit die fest verankerte Einführung. Anhaltende Cybersicherheitsereignisse wie der Change-Healthcare-Angriff und fortlaufende Herausforderungen beim Datenaustausch unterstreichen den künftigen Investitionsbedarf der Region, doch in Medicare und privaten Versicherungen eingebettete Anreize erhalten die Wachstumsdynamik aufrecht.

Der asiatisch-pazifische Raum verzeichnete mit einer CAGR von 25,02 % bis 2031 die schnellste Entwicklung. Japan führt eine landesweite Datenbank ein, die die My-Number-ID jedes Bürgers mit Verschreibungshistorien verknüpft, während China unter seiner Drei-Medizin-Verknüpfungspolitik integrierte Behandlungs-Versicherungs-Apotheken-Netzwerke aufbaut. Regierungen in Indien, Südkorea und Australien priorisieren gleichermaßen nationale Arzneimittelüberwachungssysteme und schaffen Sprungbrettmöglichkeiten, die es Anbietern ermöglichen, Cloud- und mobile Lösungen ohne Legacy-Einschränkungen einzusetzen. Ein projizierter Gesundheitsaufwand von USD 138 Milliarden in China bis 2027 bietet erheblichen Spielraum für die Expansion des Markts für elektronische Rezepte.

Europa zeigt stetige Fortschritte, angetrieben durch das E-Rezept-Programm Deutschlands und den mobilen App-Rezeptdienst des Nationalen Gesundheitsdienstes, der nun monatlich 3,1 Millionen Wiederholungsanfragen bearbeitet. Unterschiedliche regulatorische Umgebungen in 27 EU-Staaten verlangsamen die Harmonisierung, aber strenge Datenschutzrahmen stärken das Vertrauen der Verbraucher. Südamerika sowie der Nahe Osten und Afrika bleiben nascent, aber attraktiv; die Digitalisierung des öffentlichen Sektors treibt frühe Projekte in Brasilien, Saudi-Arabien und den Vereinigten Arabischen Emiraten voran. Der globale Ausblick verbindet daher eine ausgereifte Nutzung in Nordamerika und Europa mit einem raschen Hochskalieren im asiatisch-pazifischen Raum und einer selektiven Piloteinführung in aufstrebenden Regionen, was das langfristige Wachstum des Markts für elektronische Rezepte aufrechterhält.

Wettbewerbslandschaft

Der Markt für elektronische Rezepte ist mäßig konzentriert. Surescripts verankert das Ökosystem, verbindet über 2,14 Millionen Anbieter und ermöglichte im Jahr 2023 24 Milliarden Gesundheitsinformationsaustausche. Epic Systems erweiterte seinen Fußabdruck bei elektronischen Patientenakten für die Akutversorgung auf 42,3 % der US-amerikanischen Krankenhäuser, nachdem im Jahr 2024 176 Einrichtungen mit mehreren Fachrichtungen aufgenommen wurden, und vertiefte damit seine integrierte Verschreibungsbasis. Der Marktanteil von Oracle Health sank nach dem Verlust von 74 Krankenhauskunden nach der Übernahme auf 22,9 % und verdeutlicht den Wettbewerbsdruck.

Die technologische Differenzierung konzentriert sich auf KI-gestützte Entscheidungsunterstützung, nahtlose Netzwerkinteroperabilität und Compliance-Werkzeuge. Epic führte über 100 KI-Funktionen ein, die Wechselwirkungen kennzeichnen und eine personalisierte Dosierung vorschlagen. Oracle Health führt Sprachbefehle und Gesichtserkennung ein, um Kliniker-Anmeldungen zu optimieren. Neue Marktteilnehmer zielen auf spezialisierte Nischen ab: Surescripts erweiterte sein Netzwerk auf tierärztliche Rezepte über DAW Systems, und digitale Apotheken verfolgen direkte Nachfüllungen für Verbraucher. Plattformen mit fortschrittlicher Biometrie und vollständiger Konformität mit der Drogenvollzugsbehörde ziehen Krankenhäuser an, die hochriskante kontrollierte Substanzen verwalten, während leichtgewichtige mobile Apps für Telemedizin-Startups attraktiv sind. Anbieter-Roadmaps integrieren zunehmend wertbasierte Analysen und Ergebnisverfolgung, um sich an Zahleranreizen auszurichten, und treiben die E-Rezept-Branche in Richtung datenreicher, KI-gestützter Ökosysteme.

Strategische Partnerschaften und Übernahmen veranschaulichen die Marktdynamik. Omnicell startete sein cloud-natives OmniSphere, um Robotik und intelligente Schränke zu verknüpfen, und sicherte sich die HITRUST-Zertifizierung. McKesson's USD-850-Millionen-Schritt für PRISM Vision Holdings erweiterte die ophthalmologische Reichweite und stärkte die Datenanalysekapazität. Francisco Partners kaufte AdvancedMD für USD 1,125 Milliarden und setzte auf integrierte ambulante Software, die Verschreibungswerkzeuge einbettet. Diese Transaktionen unterstreichen, wie Skalierung, Datentiefe und Workflow-Breite die Wettbewerbsfähigkeit im Markt für elektronische Rezepte definieren.

Marktführer der E-Rezept-Branche

Allscripts Healthcare Solutions (Veradigm)

Surescripts

Epic Systems Corporation

Oracle (Cerner)

DrFirst

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: McKesson Corporation stimmte dem Kauf eines 80-%-Anteils an PRISM Vision Holdings für USD 850 Millionen zu und stärkte damit sein Portfolio in der Spezialversorgung und Analytik.

- Januar 2025: Die Drogenvollzugsbehörde veröffentlichte drei endgültige Regelungen, die spezielle Telemedizin-Registrierungen schaffen und die Verschreibung von Medikamenten der Klassen II–V ohne vorherige persönliche Besuche unter definierten Bedingungen erlauben.

- Januar 2025: Surescripts schloss eine nationale Wachstumspartnerschaft mit TPG, um intelligente Verschreibungs-, Leistungs- und Interoperabilitätsdienste zu skalieren.

- Januar 2025: Avel eCare übernahm Amwell Psychiatric Care und erweiterte damit virtuelle Verhaltensgesundheitsdienste in 46 Bundesstaaten.

- Dezember 2024: HEALWELL AI erwarb Orion Health Holdings für CAD 165 Millionen und vereinte KI-gesteuerte Interoperabilität mit einem Kundenstamm, der 150 Millionen Leben abdeckt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den E-Prescribing-Markt als sämtliche Software und damit verbundene Dienstleistungen, die es Verschreibenden ermöglichen, Rezepte elektronisch über sichere Gesundheitsinformationsnetzwerke zu erstellen, zu übermitteln und zu verwalten, einschließlich Module für kontrollierte Substanzen und Entscheidungsunterstützungshinweise. Die Integration mit elektronischen Patientenakten und Pharmacy Benefit Managern ist eingeschlossen, während grundlegende Fax-zu-Digital-Lösungen als veraltete Übergangswerkzeuge und nicht als echtes E-Prescribing behandelt werden.

Ausschluss aus dem Geltungsbereich: Hardware wie Signaturpads, Kartenlesegeräte und hausinterne Apothekenausgaberoboter werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Systemtyp

- Eigenständige Systeme

- Integrierte Systeme für elektronische Patientenakten und Krankenhausinformationssysteme

- Mobile Anwendungen

- Nach Bereitstellungsmodus

- Cloudbasiert

- Webbasiert

- Lokal

- Plattform als Dienst über Programmierschnittstelle

- Nach Rezepttyp

- Neurezept

- Nachfüllung / Verlängerung

- Kontrollierte Substanzen (EPCS)

- Spezialmedikamente

- Nach Endnutzer

- Krankenhäuser

- Kliniken

- Apotheken und Versandhandel

- Telemedizin-Anbieter

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Umfragen mit IT-Leitern von Krankenhäusern, Gemeinschaftsapothekern, Telemedizin-Klinikern und Cloud-Plattform-Anbietern in Nordamerika, Europa und Asien halfen uns dabei, Adoptionsraten, durchschnittliche Verkaufspreise und Prognosenannahmen zu validieren. Nachfolgegespräche klärten Nuancen bei der Erstattung und die regionale Durchsetzung von Vorschriften, sodass Mordor Intelligence die Modellgewichtungen dort neu kalibrieren konnte, wo sekundäre Signale schwach waren.

Desk Research

Wir haben grundlegende Daten aus offenen und seriösen Quellen gesammelt, wie dem US Medicare Part D eRx-Dashboard, den EPS-Fortschrittsberichten der European Medicines Agency und länderspezifischen Arzneimittelnutzungsdateien, die über das OECD Health Statistics-Portal verfügbar sind. Zusätzlicher Kontext stammte von Branchenverbänden wie HIMSS und NCPDP, von begutachteten Fachzeitschriften, die die Häufigkeit von Medikationsfehlern verfolgen, sowie von ausgewählten SEC 10-K-Einreichungen, die Umsätze aus Verschreibungssoftware ausweisen.

Unsere Analysten stützten sich zudem auf D&B Hoovers für finanzielle Aufschlüsselungen auf Unternehmensebene, Dow Jones Factiva für Adoptionsmeilensteine und Questel-Patentanalysen zur Bestätigung der Technologie-Pipeline. Diese Desk-Research-Eingaben verankern Basisvolumina, Preiskorridore und regulatorische Zeitpläne; sie sind jedoch lediglich illustrativ, und viele weitere Quellen haben die Evidenzbasis beeinflusst.

Diese Desk-Research-Eingaben verankern Basisvolumina, Preiskorridore und regulatorische Zeitpläne; sie sind jedoch lediglich illustrativ, und viele weitere Quellen haben die Evidenzbasis beeinflusst.

Marktgröße & Prognose

Ein Top-Down-Modell beginnt mit nationalen Verschreibungsvolumina und dem Anteil kontrollierter Substanzen, die anschließend mit der Penetration der elektronischen Übermittlung abgeglichen werden, um adressierbare Software-Transaktionen abzuleiten. Die Ergebnisse werden durch Stichproben von Anbieterumsatz-Zusammenfassungen und Prüfungen der durchschnittlichen Gebühr pro Transaktion bestätigt, bevor die Gesamtwerte angepasst werden. Zu den wichtigsten Variablen gehören die Startjahre von Vorschriften, die Verlagerung hin zur Cloud-Bereitstellung, der Anteil von Telemedizin-Besuchen, die Kosten von Medikationsfehlern und das Wachstum der Apothekennetzwerkkonnektivität. Multivariate Regression erfasst, wie jeder Treiber die Adoption beeinflusst, und Szenarioanalysen schichten Aufwärts- oder Abwärtspotenziale rund um politische Verzögerungen. Datenlücken in Bottom-up-Schätzungen werden durch Extrapolation von Benchmark-Ländern mit ähnlichen Erstattungsstrukturen überbrückt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Analysten-Überprüfung, Varianzprüfungen gegenüber externen Verschreibungsdatenbanken und Anomalie-Markierungen, die durch vierteljährliche Earnings Calls ausgelöst werden. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen wie neuen bundesstaatlichen Vorschriften, bedeutenden M&A-Transaktionen oder Änderungen von Erstattungscodes. Kurz vor der Veröffentlichung führt ein Analyst das Modell erneut aus, damit die Kunden die aktuellste Baseline erhalten.

Warum unsere E-Prescribing-Baseline Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen den Markt unterschiedlich abgrenzen, einzigartige Penetrationskurven anwenden oder in unterschiedlichen Intervallen aktualisieren. Unsere disziplinierte Bereichsauswahl, transparente Variablenlogik und jährliche Aktualisierungsfrequenz geben Entscheidungsträgern eine ausgewogene Sichtweise.

Diese Vergleiche zeigen, dass Mordors Zahlen, wenn Umfang, Variablen und Aktualisierungsrhythmus vollständig aufeinander abgestimmt sind, die reproduzierbarste und entscheidungsreifste verfügbare Baseline darstellen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 4,21 Mrd. (2025) | Mordor Intelligence | - |

| USD 3,66 Mrd. (2023) | Global Consultancy A | schließt Telemedizin- und Dienstleistungserlöse aus, verwendet konservative Cloud-Adoptionsrate |

| USD 2,80 Mrd. (2024) | Industry Association B | basiert ausschließlich auf Anbieterumfragen, lässt Module für kontrollierte Substanzen außer Acht |

| USD 3,30 Mrd. (2025) | Trade Journal C | projiziert lineares Wachstum ab der Basis von 2020, begrenzte regionale Abdeckung |

Diese Vergleiche zeigen, dass Mordors Zahlen, wenn Umfang, Variablen und Aktualisierungsrhythmus vollständig aufeinander abgestimmt sind, die reproduzierbarste und entscheidungsreifste verfügbare Baseline darstellen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für elektronische Rezepte und wie schnell wächst er?

Der Markt erreichte im Jahr 2026 USD 5,19 Milliarden und soll bis 2031 auf USD 14,82 Milliarden ansteigen, was eine CAGR von 23,35 % während des Prognosezeitraums (2026–2031) widerspiegelt

Welche Regionen führen und welche expandieren am schnellsten?

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 38,11 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 25,02 % wachsen wird, angetrieben durch nationale Initiativen zur digitalen Gesundheit

Welche regulatorischen Änderungen treiben eine breitere Einführung voran?

Bundes- und staatliche Vorgaben wie die verlängerten Telemedizin-Flexibilitäten der US-amerikanischen Drogenvollzugsbehörde und CMS-Regelungen, die die elektronische Übermittlung der meisten Rezepte für kontrollierte Substanzen vorschreiben, beschleunigen die Einführung

Warum ist die elektronische Rezeptausstellung für kontrollierte Substanzen wichtig?

Kontrollierte Substanzen machten im Jahr 2025 38,12 % des Umsatzes aus, und elektronische Workflows unterstützen biometrische Authentifizierung, Prüfpfade und Überprüfungen des Programms zur Überwachung verschreibungspflichtiger Medikamente, die Missbrauch und Betrug eindämmen

Welche Cybersicherheitsrisiken betreffen Systeme zur elektronischen Rezeptausstellung?

Ransomware-Vorfälle wie der Change-Healthcare-Angriff sowie Systeme zum Diebstahl von Zugangsdaten, die auf DEA-Nummern abzielen, unterstreichen den Bedarf an Zwei-Faktor-Authentifizierung, Verschlüsselung und kontinuierlicher Bedrohungsüberwachung

Wer sind die wichtigsten Anbieter und wie konzentriert ist der Markt?

Surescripts, Epic Systems, Oracle Health, Omnicell und McKesson führen den Bereich an; die fünf größten Akteure kontrollieren zusammen knapp über 60 % der Transaktionen, was auf eine moderate Konzentration hinweist.

Seite zuletzt aktualisiert am: