Tamanho e Participação do Mercado de Utensílios de Cozinha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.18% CAGR |

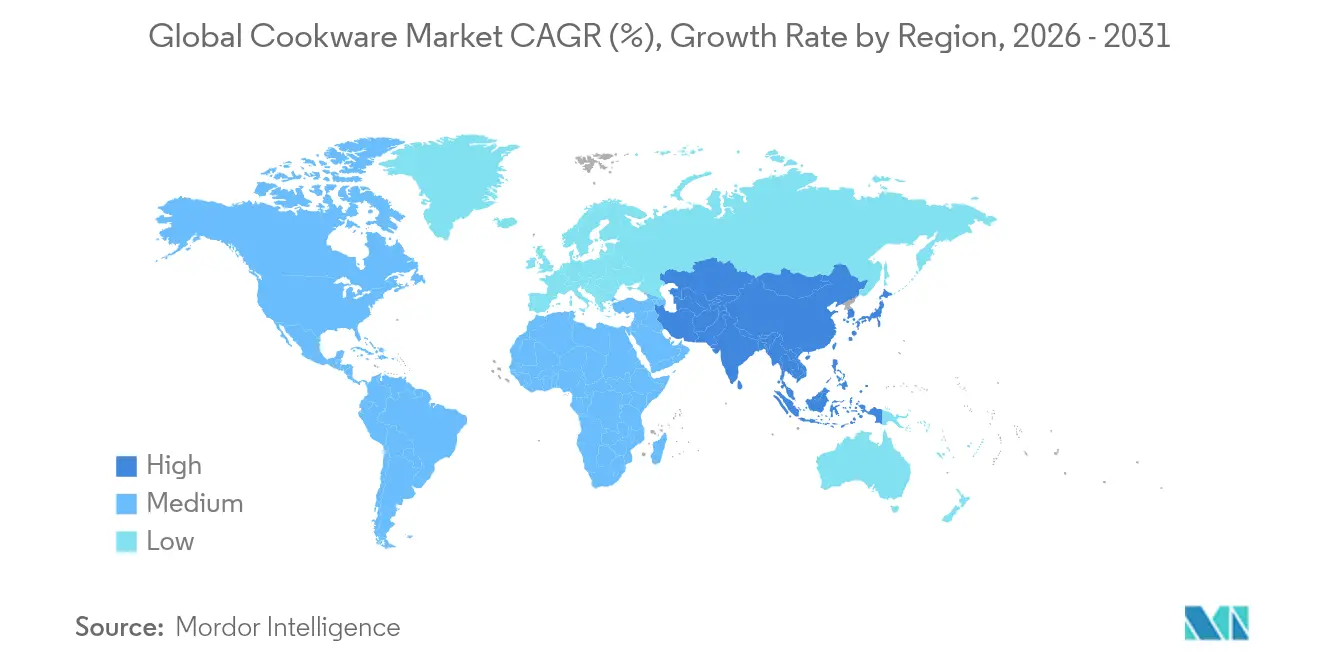

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

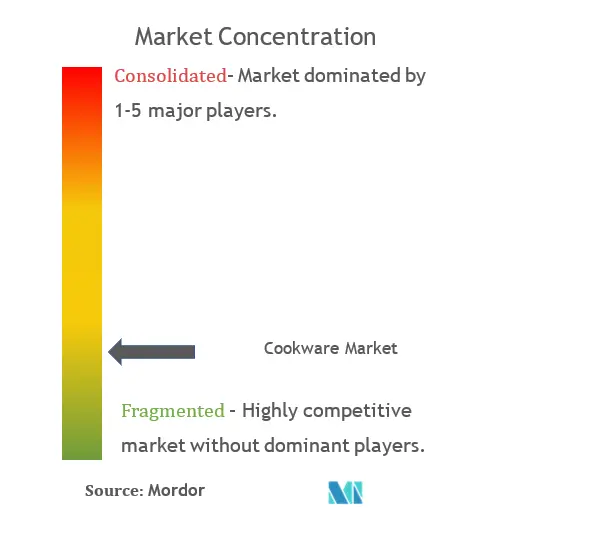

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Utensílios de Cozinha por Mordor Intelligence

O tamanho do Mercado de Utensílios de Cozinha deve expandir de USD 36,48 bilhões em 2025 e USD 38,37 bilhões em 2026 para USD 49,39 bilhões até 2031, registrando uma CAGR de 5,18% entre 2026 e 2031.

O aumento das restrições a PFAS, a rápida urbanização e uma visível inclinação dos consumidores em direção a produtos premium e multiuso orientam esse impulso. Mudanças regulatórias em Minnesota, Nova York e na União Europeia aceleram a adoção de linhas de cerâmica e ferro fundido, enquanto os apartamentos compactos da Ásia-Pacífico impulsionam a demanda por conjuntos compatíveis com indução e que economizam espaço. A América do Norte detém a maior posição regional, mas enfrenta volatilidade de preços no aço e no alumínio que comprime as margens. Os canais digitais ganham terreno à medida que os modelos diretos ao consumidor fornecem insights ricos em dados que as lojas físicas não conseguem oferecer, provocando reformulações omnicanal em todo o mercado de utensílios de cozinha.

Principais Conclusões do Relatório

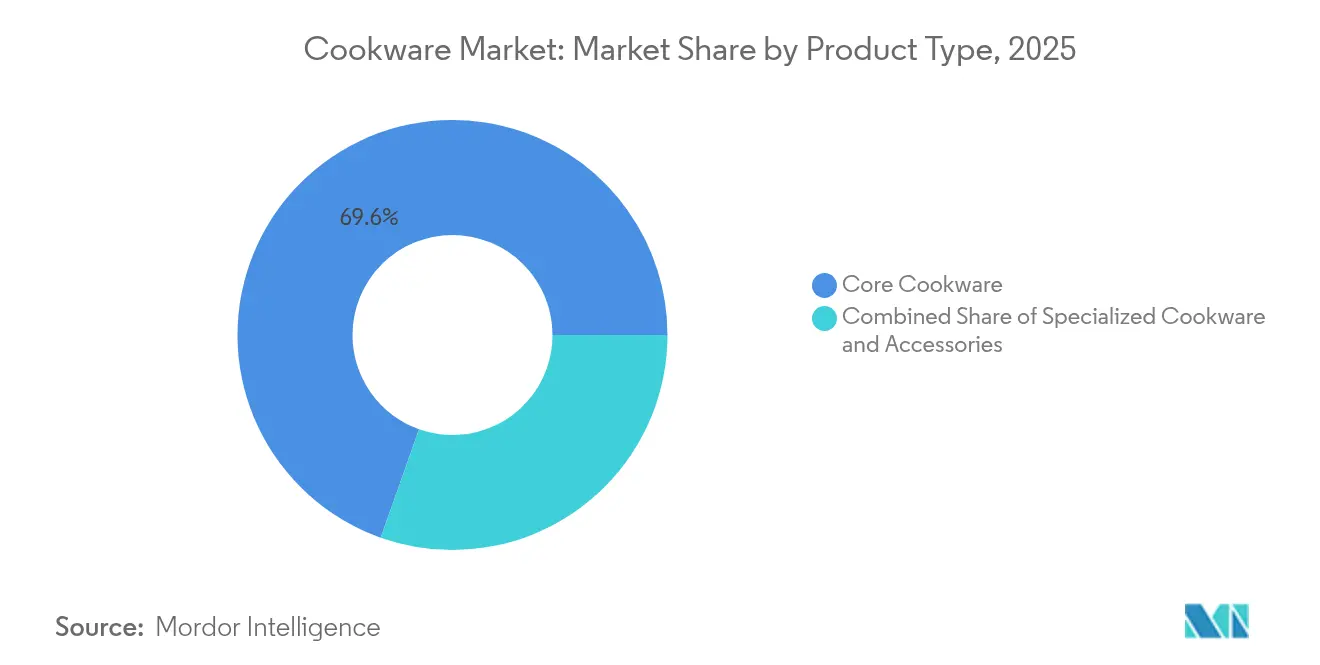

- Por tipo de produto, os utensílios de cozinha essenciais lideraram com 69,58% de participação na receita em 2025; os utensílios de cozinha especializados avançam a uma CAGR de 6,97% até 2031.

- Por material, o aço inoxidável deteve 34,12% da participação do mercado de utensílios de cozinha em 2025, enquanto o ferro fundido deve crescer a uma CAGR de 6,12% até 2031.

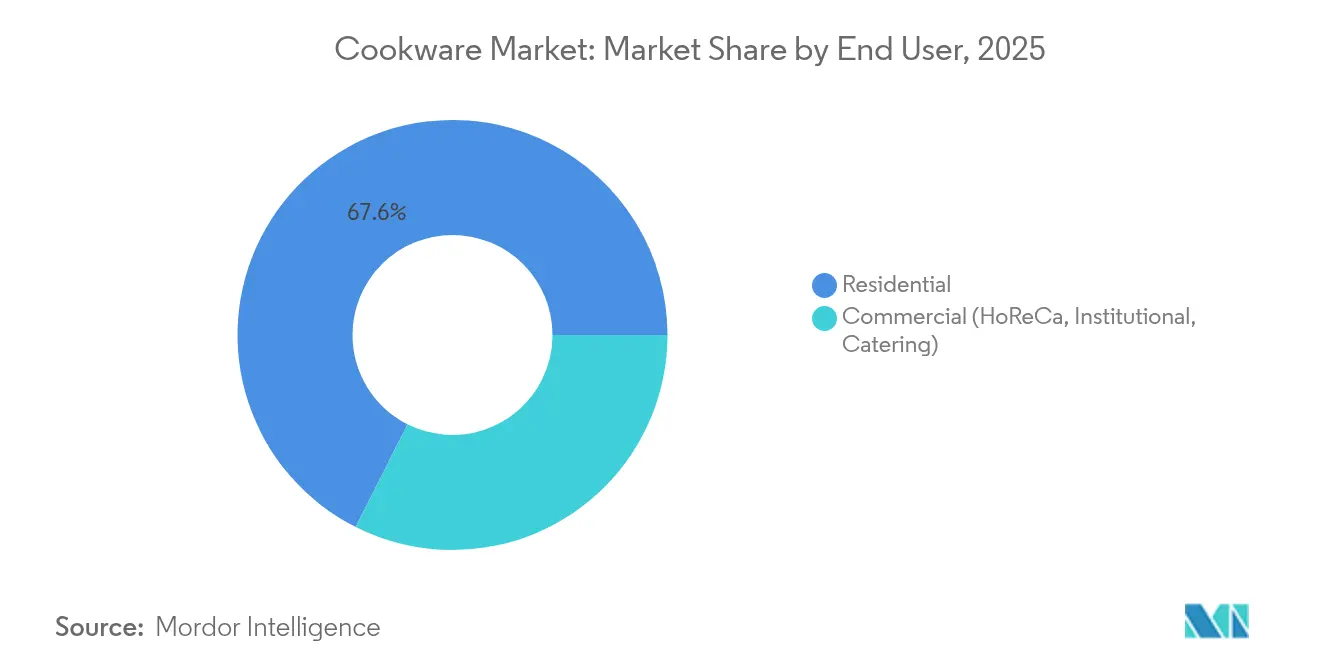

- Por usuário final, as aplicações residenciais representaram 67,57% do tamanho do mercado de utensílios de cozinha em 2025, e a demanda comercial está crescendo a uma CAGR de 5,69% até 2031.

- Por canal de distribuição, o varejo físico reteve 64,48% de participação no mercado de utensílios de cozinha em 2025; as vendas online devem expandir a uma CAGR de 6,28% até 2031.

- Por geografia, a América do Norte ocupou 35,80% de participação em 2025, enquanto a Ásia-Pacífico deve acelerar a uma CAGR de 7,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Utensílios de Cozinha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e reformas de cozinha | +1.2% | Global, mais forte nos mercados emergentes da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescimento expressivo das vendas de utensílios de cozinha no comércio eletrônico | +0.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Aumento da demanda por utensílios de cozinha compatíveis com indução | +0.6% | Mercados centrais da Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Urbanização e domicílios nucleares na Ásia-Pacífico | +0.9% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Eliminação gradual de PFAS acelerando a adoção de cerâmica e ferro fundido | +0.7% | Zonas regulatórias da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Políticas de eletrificação favorecendo utensílios de cozinha magnéticos | +0.5% | UE e mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e Reformas de Cozinha

As ondas de reforma de cozinha encurtam os ciclos de substituição à medida que os consumidores trocam o alumínio básico por aço inoxidável e ferro fundido. Profissionais da National Kitchen & Bath Association observam que 72% dos proprietários de imóveis solicitam materiais biofílicos alinhados com filosofias de culinária natural[1]Fonte: National Kitchen & Bath Association, "Relatório de Tendências de Design 2025," nkba.org. Os cooktops de indução aparecem cada vez mais nas reformas, direcionando os compradores para conjuntos prontos para uso magnético que comandam margens premium. Nas cidades emergentes da Ásia-Pacífico, o crescente poder de compra da classe média eleva a demanda por coleções duráveis que também funcionam como símbolos de estilo de vida. As atualizações premium geram margens de lucro que ajudam os fabricantes a compensar os custos voláteis de matérias-primas, sustentando expansões constantes no mercado de utensílios de cozinha.

Crescimento Expressivo das Vendas de Utensílios de Cozinha no Comércio Eletrônico

Páginas de produtos com fotos atraentes, endossos de chefs e avaliações de consumidores em tempo real impulsionam a conversão online. Concorrentes focados na web contornam as margens do varejo, tornando panelas de qualidade gourmet acessíveis a compradores de primeira viagem. Os ecossistemas de comércio eletrônico fornecem dados granulares sobre compradores, permitindo lançamentos ágeis de cores em edição limitada e kits curados por influenciadores que ressoam com o público das redes sociais. Redes logísticas robustas encurtam os prazos de entrega, corroendo uma vantagem fundamental das compras em loja. À medida que surgem modelos de reposição por assinatura, fluxos de receita recorrentes estabilizam o fluxo de caixa para marcas emergentes de utensílios de cozinha. A influência das redes sociais impulsiona as decisões de compra, especialmente para marcas de utensílios de cozinha esteticamente atraentes que se fotografam bem para a criação de conteúdo gastronômico.

Aumento da Demanda por Utensílios de Cozinha Compatíveis com Indução

Mandatos governamentais de eficiência energética e custos residenciais de energia mais elevados empurram os domicílios em direção a cooktops de indução que apresentam ganhos de energia de 40-50% em relação ao gás[2]Fonte: MDPI, "Revisão da Tecnologia de Cozimento por Indução," mdpi.com. Os fabricantes respondem com construções tri-ply que combinam um núcleo de alumínio com uma base de aço inoxidável magnético, preservando o aquecimento rápido enquanto satisfazem os sensores de indução. Os varejistas europeus de eletrodomésticos destacam cozinhas de indução em feiras comerciais, atraindo compradores convencionais além dos primeiros adotantes. Designs híbridos abrem faixas de preço para domicílios com orçamento limitado, ampliando o mercado endereçável de utensílios de cozinha. Essa mudança tecnológica força os fabricantes tradicionais de utensílios de cozinha a redesenhar suas linhas de produtos, criando oportunidades para marcas especializadas em indução capturarem participação de mercado dos players estabelecidos.

Urbanização e Domicílios Nucleares na Ásia-Pacífico

Apartamentos menores reformulam os hábitos culinários, passando de refeições comunais para refeições rápidas em uma única panela. Conjuntos empilháveis e cabos dobráveis respondem ao armazenamento limitado. A China exportou 4,48 bilhões de eletrodomésticos em 2024, um salto de 20,8% impulsionado por designs compactos adequados a micro-unidades urbanas[3] Fonte: Administração Geral das Alfândegas da República Popular da China, "Estatísticas de Exportação de Eletrodomésticos 2024," customs.gov.cn. Os fabricantes localizam faixas de tamanho e revestimentos de superfície para as culinárias regionais, desde o aço carbono orientado para frituras em wok até as chapas antiaderentes tawa para pães planos indianos. Essas ofertas personalizadas multiplicam as SKUs, mas aprofundam a fidelidade à marca em diversos bolsões metropolitanos. Os consumidores urbanos priorizam conveniência e eficiência, impulsionando a demanda por superfícies antiaderentes e materiais de fácil limpeza que se adaptam a estilos de vida agitados e espaços de cozinha menores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas (aço, alumínio) | -0.9% | Polos de fabricação globais | Curto prazo (≤ 2 anos) |

| Longos ciclos de substituição em mercados maduros | -0.6% | América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Escrutínio ESG sobre emissões de PTFE | -0.4% | Zonas regulatórias da UE e América do Norte | Médio prazo (2-4 anos) |

| Adoção lenta de utensílios de cozinha inteligentes/IoT por receios de privacidade | -0.3% | Global, mais forte em mercados conscientes da privacidade | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas (Aço, Alumínio)

O Banco Mundial prevê preços de metais elevados e sustentados até 2025, à medida que as tensões geopolíticas pressionam o fornecimento de minérios[4] Fonte: Banco Mundial, "Previsão de Preços de Metais 2024-25," worldbank.org. A Heritage Steel, sediada no Tennessee, absorveu USD 75.000 em tarifas e prevê mais USD 200.000, forçando um aumento de 15% nos preços de tabela após picos de custo de 50%. Na Europa, a escassez de níquel e cromo eleva os prêmios do aço inoxidável, enquanto as siderúrgicas italianas enfrentam contas de energia elevadas, comprimindo as margens. Fabricantes maiores se protegem com contratos plurianuais e ciclos de reciclagem próprios, mas marcas menores enfrentam erosão de lucros, paralisando inovações e ameaçando saídas do mercado de utensílios de cozinha. A volatilidade dos preços cria vantagens competitivas para fabricantes verticalmente integrados com fontes próprias de matérias-primas em relação a marcas menores dependentes dos preços do mercado spot.

Longos Ciclos de Substituição em Mercados Maduros

Os domicílios norte-americanos e da Europa Ocidental frequentemente retêm utensílios de cozinha por 7 a 10 anos, suprimindo a rotatividade de unidades. Garantias estendidas e serviços de recondicionamento prolongam ainda mais a vida útil dos produtos, moderando as vendas novas apesar da premiumização. Eventos promocionais ligados a feriados estimulam aumentos de curta duração, mas raramente compensam os períodos de inatividade. As marcas reagem com atualizações estéticas, paletas de cores sazonais e colaborações limitadas que atraem colecionadores, mas não conseguem expandir o volume total do mercado de utensílios de cozinha de forma significativa. A educação do consumidor permanece insuficiente para superar o ceticismo em relação a dispositivos de cozinha conectados, limitando a penetração de mercado a primeiros adotantes e entusiastas de tecnologia, em vez de domicílios culinários convencionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Utensílios de Cozinha Especializados Ganham Impulso

Os utensílios especializados capturam atenção crescente mesmo que as linhas essenciais tenham retido 69,58% de participação no mercado de utensílios de cozinha em 2025. Fornos holandeses e panelas de caçarola surfam na onda de panificação doméstica desencadeada durante os lockdowns e sustentada pelos desafios de receitas nas redes sociais. Utensílios étnicos, como vaporizadores de idli ou frigideiras tamagoyaki, atendem ao desejo por sabores regionais autênticos, ajudando o mercado de utensílios de cozinha a penetrar em nichos culinários antes atendidos principalmente por lojas especializadas. As vendas integradas de acessórios — tampas de reposição, alças de silicone e organizadores modulares — adicionam cestas de alta margem, apoiando estratégias de ecossistema de marca. Panelas de pressão e vaporizadores mantêm demanda constante nos mercados asiáticos, onde os métodos tradicionais de culinária enfatizam eficiência e retenção de nutrientes, enquanto os mercados ocidentais redescobrem esses utensílios por meio de movimentos de culinária saudável e estilos de vida agitados que buscam soluções práticas de preparo de refeições.

Os utensílios de cozinha especializados emergem como o segmento de crescimento mais rápido, com uma CAGR de 6,97% no período 2026-2031, refletindo os interesses culinários em expansão dos consumidores e a influência das redes sociais na promoção de técnicas autênticas de culinária étnica. Os consumidores tratam os utensílios de cozinha como equipamentos de experiência que apoiam hobbies semelhantes à fotografia ou ao ciclismo. Tutoriais em vídeo impulsionam a adoção de itens específicos para cada tarefa, enquanto compradores de presentes veem fornos de ferro fundido esmaltado como presentes para toda a vida. A série sol-gel da IKEA oferece acesso ao mercado de massa aos benefícios antiaderentes sem PFAS, democratizando tecnologias premium anteriormente restritas a marcas boutique. No geral, o segmento especializado fortalece a fidelidade e estimula a venda cruzada, amortecendo a receita contra a comoditização das frigideiras padrão no mercado de utensílios de cozinha.

Por Material: O Renascimento do Ferro Fundido Impulsiona o Crescimento

O aço inoxidável ancorou 34,12% da participação do mercado de utensílios de cozinha em 2025, favorecido pela resiliência e estética profissional, mas as frigideiras de ferro fundido devem superar esse desempenho com uma CAGR de 6,12% até 2031. O branding patrimonial de Lodge e Le Creuset ressoa com os consumidores da Geração Z que buscam sustentabilidade por meio de produtos duráveis. O ferro fundido temperado, naturalmente antiaderente quando bem mantido, alivia as preocupações com PFAS e ganha tração viral em fóruns de culinária. A cerâmica e o vidro ganham presença à medida que os reguladores aumentam a pressão sobre o PTFE, embora a resistência ao choque térmico e os obstáculos de preço limitem seu avanço. O aço carbono emerge como um ponto intermediário, combinando retenção de calor com peso mais leve, atraindo estilos de restaurante para as cozinhas domésticas e diversificando o mercado de utensílios de cozinha.

As atualizações de ferro fundido esmaltado mitigam as preocupações com ferrugem e permitem paletas de cores vibrantes que também funcionam como louça de mesa. Enquanto isso, o alumínio mantém sua posição dominante em kits de nível básico e operações comerciais de fritura graças à condutividade e paridade de custo. O Plaslon® da Fraunhofer promete nova longevidade de revestimento sem PFAS, abrindo caminhos de atualização sem sacrificar o desempenho de liberação. Essa corrida de aditivos sublinha o papel da P&D na salvaguarda da diferenciação e da margem em um mercado de utensílios de cozinha que, de outra forma, é sensível ao preço.

Por Usuário Final: O Segmento Comercial Acelera

Os cozinheiros residenciais continuam sendo a espinha dorsal, representando 67,57% do tamanho do mercado de utensílios de cozinha em 2025, mas cafeterias, cantinas e cozinhas de hospitalidade impulsionam uma CAGR mais rápida de 5,69% até 2031. Os equipamentos de serviço de alimentação dos EUA totalizaram USD 35,97 bilhões em 2023, avançando 7,1% ao ano com base em mandatos de modernização de cozinhas. Os hotéis, restaurantes e instituições da Índia esperam ganhos anuais de receita de 8% até 2028, sinalizando robustos pipelines de pedidos em volume. Os operadores preferem o revestimento de aço inoxidável pela durabilidade em queimadores de alta BTU e lava-louças comerciais, aumentando o valor médio dos pedidos.

Os clientes institucionais avaliam cada vez mais o custo total de propriedade, recompensando fornecedores cujas panelas resistem a milhares de ciclos com mínimo de re-temperagem ou empenamento. Pacotes de treinamento e contratos de manutenção no local ancoram relacionamentos de longo prazo, reduzindo a rotatividade. Marcas historicamente voltadas ao consumidor desenvolvem linhas de nível profissional, espelhando as transições do vestuário esportivo que começaram nas quadras antes de migrar para o streetwear. Esse fluxo de inovação bidirecional enriquece os segmentos doméstico e comercial, ampliando as margens em todo o mercado de utensílios de cozinha. O crescimento do segmento comercial cria oportunidades para fabricantes especializados com foco em aplicações de serviço de alimentação, enquanto marcas voltadas ao segmento residencial exploram linhas de produtos de nível comercial direcionadas a cozinheiros domésticos sérios que buscam desempenho profissional.

Por Canal de Distribuição: A Transformação Digital Acelera

O varejo físico ainda absorveu 64,48% das transações em 2025, apoiado por experiências táteis e serviços de lista de presentes. No entanto, as receitas online estão escalando a uma CAGR de 6,28%, à medida que sofisticados configuradores 3D permitem que os compradores girem as panelas, visualizem o encaixe no fogão e comparem conversões de diâmetro. As lojas diretas ao consumidor coletam dados primários, permitindo o redirecionamento orientado por receitas que aumenta as compras repetidas. Os marketplaces ampliam o alcance geográfico, permitindo que micromarcas acessem a demanda global sem armazenar produtos no exterior.

As redes de lojas se voltam para o varejo experiencial — demonstrações ao vivo, aulas de culinária e residências de chefs — para justificar o tráfego de clientes. Modelos de atendimento híbrido, como "compre online, retire na loja", reduzem os custos de envio e satisfazem o desejo de gratificação imediata. Os compradores comerciais mantêm os distribuidores para faturamento consolidado, mas os portais de compras também avançam nesse espaço. Os fornecedores vencedores orquestram o estoque em todos os canais para evitar rupturas de estoque que poderiam enviar compradores para os concorrentes, refletindo uma nova regra: cada ponto de contato é um ponto de venda potencial no mercado de utensílios de cozinha.

Análise Geográfica

A participação de 35,80% da América do Norte em 2025 reflete os robustos gastos discricionários e uma cultura de renovação que revitaliza as gavetas de utensílios de cozinha. A proibição de PFAS em Minnesota, em vigor desde janeiro de 2025, e as restrições planejadas ao PTFE em Nova York para 2026 obrigam mudanças rápidas de fórmula. Fabricantes domésticos como Le Creuset investiram USD 30 milhões em logística na Carolina do Sul para acelerar o lançamento de linhas conformes. A expansão da classe média canadense e mexicana sob os termos do USMCA adiciona impulso periférico, enquanto as tarifas sobre o aço chinês empurram alguns compradores em direção a conjuntos de origem local.

A Ásia-Pacífico lidera o crescimento com uma CAGR de 7,06%, situando-se no epicentro da urbanização e do aumento dos salários que expandem o mercado de utensílios de cozinha mais do que qualquer outra região. O salto de 20,8% da China nas exportações de eletrodomésticos em 2024 sublinha a agilidade de fabricação aliada ao crescente apetite doméstico. Na Índia, uma crescente população jovem adota utensílios de cozinha prontos para indução à medida que a eletrificação doméstica se amplia; programas governamentais que incentivam a culinária limpa estimulam a demanda por alternativas sem PFAS. Os consumidores japoneses e coreanos, já acostumados a cozinhas compactas, gravitam em direção a panelas multicamadas premium que se encaixam igualmente em panelas de arroz e cooktops de indução, elevando os preços médios de venda.

O ritmo constante da Europa esconde correntes divergentes: as nações nórdicas pioneiras em design sustentável cujas tendências se propagam para fora, enquanto o setor de construção deprimido da Alemanha reduz o consumo de aço inoxidável. A proposta da Agência Europeia de Produtos Químicos de proibir amplos grupos de PFAS adiciona complexidade para os fornecedores continentais, mas os pioneiros ganham credibilidade de exportação à medida que as regulamentações se espalham para outras jurisdições. As crescentes tarifas de energia na Itália pressionam as forjas locais, levando algumas marcas a realocar processos de esmaltação para vizinhos de menor custo. Os consumidores da Europa Oriental, por sua vez, sobem de categoria à medida que as rendas aumentam, amortecendo a fraqueza ocidental e ajudando a sustentar as contribuições regionais gerais para o mercado de utensílios de cozinha.

Cenário Competitivo

O mercado de utensílios de cozinha está testemunhando uma dança delicada entre a fragmentação e uma lenta marcha em direção à consolidação. Enquanto gigantes globais como Groupe SEB, Meyer e Newell alavancam sua escala em P&D e forjam parcerias estratégicas de canal, eles se veem desafiados por novos entrantes digitais ágeis, hábeis em cativar públicos com seus lançamentos de produtos no estilo drop. Essas marcas com foco digital frequentemente dependem de plataformas de redes sociais para criar buzz e impulsionar as vendas diretas ao consumidor, perturbando os canais de varejo tradicionais. À medida que os encargos de conformidade aumentam com as proibições de PFAS e os relatórios ESG, são os players maiores com recursos mais profundos que se beneficiam, empurrando sutilmente as entidades menores em direção a especialidades de nicho ou levando-as a considerar saídas por aquisição. Além disso, a crescente demanda dos consumidores por utensílios de cozinha sustentáveis e produzidos de forma ética pressiona ainda mais os players menores a se adaptarem ou saírem do mercado.

As manobras estratégicas estão cada vez mais inclinadas para a integração vertical e a produção localizada, servindo como amortecedores contra flutuações cambiais e incertezas de envio. A expansão da Le Creuset na Carolina do Sul é um movimento calculado, reduzindo os tempos de trânsito para os consumidores dos EUA e diminuindo a dependência da fabricação no exterior. Enquanto isso, a Tramontina está ampliando suas fundições brasileiras, garantindo um fornecimento isento de tarifas para seus vizinhos do Mercosul e fortalecendo sua presença regional. Com os custos de matérias-primas em alta, as empresas estão firmando contratos plurianuais para metais ou pivotando para uma abordagem circular, investindo em materiais de sucata que podem ser fundidos em fornos. Essa mudança não apenas mitiga a volatilidade dos custos, mas também se alinha com as crescentes regulamentações ambientais e as preferências dos consumidores por produtos ecologicamente corretos.

A ciência dos materiais está na vanguarda da inovação: as feiras comerciais fervilham com discussões sobre camadas cerâmicas aplicadas por plasma, híbridos de aço carbono e núcleos de alumínio reciclado. Esses avanços visam aprimorar a durabilidade, a distribuição de calor e o desempenho geral, atendendo tanto a chefs profissionais quanto a cozinheiros domésticos. Enquanto isso, as panelas habilitadas para IoT estão vendo uma presença diminuída nas prateleiras, pois os consumidores parecem menos influenciados pelos recursos de conectividade. Essa tendência sublinha um sentimento mais amplo: quando se trata de decisões de compra, desempenho, segurança e estética reinam supremos. Refletindo essa mudança, as estratégias de marketing estão evoluindo, com orçamentos agora favorecendo colaborações com criadores de conteúdo e demonstrações dinâmicas ao vivo. Essas abordagens não apenas engajam consumidores familiarizados com tecnologia, mas também fornecem uma plataforma interativa para mostrar os recursos dos produtos, destacando o cenário em transformação do setor e a importância de se adaptar a novos caminhos de descoberta.

Líderes do Setor de Utensílios de Cozinha

Meyer Corporation

Groupe SEB SA

Newell Brands

Tramontina SA

TTK Prestige Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Weber LLC e Blackstone Products se fundiram para formar a Weber Blackstone, ampliando a cobertura de culinária ao ar livre com grelhadores e chapas.

- Fevereiro de 2025: CFS Brands adquiriu a Mercer Culinary, aprimorando seu portfólio de cozinha comercial.

- Novembro de 2024: Le Creuset comprometeu USD 30 milhões para uma nova instalação de distribuição na Carolina do Sul, prevista para entrar em operação em março de 2026.

- Abril de 2024: IKEA introduziu as linhas de utensílios de cozinha cerâmicos sol-gel HEMKOMST, MIDDAGSMAT e HUSKNUT como parte de seu compromisso de eliminação gradual de PFAS.

Escopo do Relatório do Mercado Global de Utensílios de Cozinha

Os utensílios de cozinha estão entre os produtos mais amplamente demandados à medida que as pessoas adotam a urbanização. Uma análise completa do mercado global de utensílios de cozinha inclui uma avaliação da economia, uma visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes no mercado, dinâmicas de mercado e os principais perfis de empresas abordados no relatório.

O mercado de utensílios de cozinha é segmentado por produto, material, aplicação e geografia. Por produto, o mercado é subdividido em panelas e frigideiras, colheres, espátulas para wok, batedores e conchas de sopa. Por material, o mercado é subdividido em aço inoxidável, alumínio, vidro e outros. Por aplicação, o mercado é subdividido em residencial e comercial. Por geografia, o mercado é subdividido em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio.

O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Utensílios de Cozinha Essenciais | Frigideiras (Frigideira/Saltear, Grelha, Wok/Kadhai, Crepe) |

| Panelas (Molho, Caldo, Forno Holandês) | |

| Panelas de Pressão e Vaporizadores | |

| Conjuntos de Utensílios de Cozinha | |

| Utensílios de Cozinha Especializados | Fornos Holandeses e Caçarolas |

| Utensílios de Cozinha Especiais (Idli, Appam, Grelha para Churrasco, etc.) | |

| Formas de Forno (Assadeiras, Formas de Muffin, Formas de Bolo, etc.) | |

| Acessórios (Tampas, Cabos) |

| Aço Inoxidável |

| Alumínio |

| Ferro Fundido |

| Aço Carbono |

| Cobre |

| Cerâmica/Vidro |

| Silicone |

| Outros Substratos Revestidos |

| Residencial |

| Comercial (HoReCa, Institucional, Catering) |

| Varejo Físico | Super/Hipermercados |

| Lojas de Departamento | |

| Lojas Especializadas | |

| Online | Marketplaces de Comércio Eletrônico |

| Lojas Virtuais das Marcas | |

| Vendas B2B/Diretas |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Itália | |

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto (Valor) | Utensílios de Cozinha Essenciais | Frigideiras (Frigideira/Saltear, Grelha, Wok/Kadhai, Crepe) |

| Panelas (Molho, Caldo, Forno Holandês) | ||

| Panelas de Pressão e Vaporizadores | ||

| Conjuntos de Utensílios de Cozinha | ||

| Utensílios de Cozinha Especializados | Fornos Holandeses e Caçarolas | |

| Utensílios de Cozinha Especiais (Idli, Appam, Grelha para Churrasco, etc.) | ||

| Formas de Forno (Assadeiras, Formas de Muffin, Formas de Bolo, etc.) | ||

| Acessórios (Tampas, Cabos) | ||

| Por Material (Valor) | Aço Inoxidável | |

| Alumínio | ||

| Ferro Fundido | ||

| Aço Carbono | ||

| Cobre | ||

| Cerâmica/Vidro | ||

| Silicone | ||

| Outros Substratos Revestidos | ||

| Por Usuário Final (Valor) | Residencial | |

| Comercial (HoReCa, Institucional, Catering) | ||

| Por Canal de Distribuição (Valor) | Varejo Físico | Super/Hipermercados |

| Lojas de Departamento | ||

| Lojas Especializadas | ||

| Online | Marketplaces de Comércio Eletrônico | |

| Lojas Virtuais das Marcas | ||

| Vendas B2B/Diretas | ||

| Por Geografia (Valor) | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Itália | ||

| BENELUX (Bélgica, Países Baixos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega, Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de utensílios de cozinha em 2026?

O tamanho do mercado de utensílios de cozinha é de USD 38,37 bilhões em 2026, com uma CAGR projetada de 5,18% até 2031.

Qual categoria de material está crescendo mais rapidamente?

O ferro fundido lidera o crescimento com uma CAGR de 6,12% até 2031, devido ao apelo sem PFAS e à influência das redes sociais.

Quem são os principais players do Mercado Global de Utensílios de Cozinha?

Werhahn Group, Groupe SEB, Meyer Corporation, Fissler e Target são as principais empresas que operam no Mercado Global de Utensílios de Cozinha.

Qual região deve expandir mais rapidamente?

A Ásia-Pacífico está posicionada para uma CAGR de 7,06% até 2031, impulsionada pela urbanização e pelo aumento da renda disponível.

Como as regulamentações sobre PFAS estão afetando o desenvolvimento de produtos?

As proibições em Minnesota, as restrições planejadas na UE e as políticas dos varejistas aceleram as mudanças para linhas de cerâmica e ferro fundido esmaltado.

Qual é o papel das vendas online na distribuição de utensílios de cozinha?

O comércio eletrônico é o canal de crescimento mais rápido, com uma CAGR de 6,28%, aproveitando dados diretos ao consumidor e marketing de influenciadores.

Página atualizada pela última vez em: