Größe und Marktanteil des russischen Keramikfliesenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

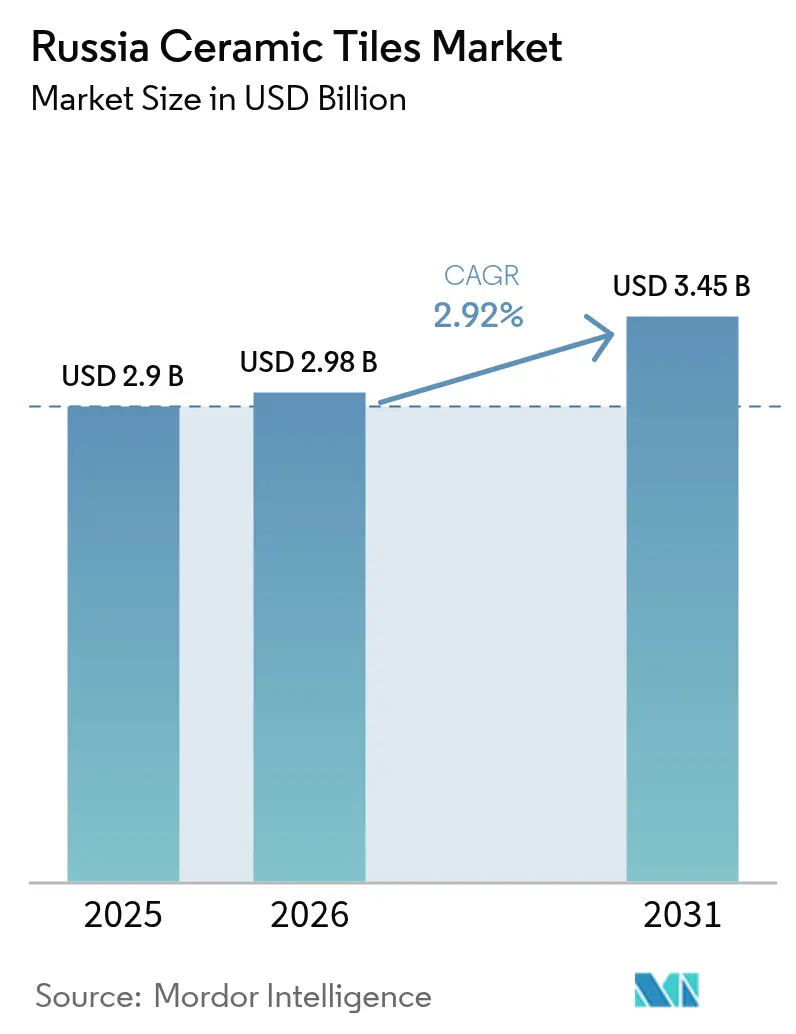

| Marktgröße im Basisjahr (2025) | 2.90 Milliarden US-Dollar |

| Marktgröße (2026) | 2.98 Milliarden US-Dollar |

| Marktgröße (2031) | 3.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des russischen Keramikfliesenmarkts durch Mordor Intelligence

Die Größe des russischen Keramikfliesenmarkts wird im Jahr 2026 auf USD 2,98 Milliarden geschätzt, wächst gegenüber dem Wert von 2025 in Höhe von USD 2,90 Milliarden, und die Prognosen für 2031 zeigen USD 3,45 Milliarden, was einem Wachstum von 2,92 % CAGR im Zeitraum 2026–2031 entspricht. Die Widerstandsfähigkeit des Markts beruht auf staatlich geführter Importsubstitution, Anreizen für energieeffizientes Wohnen und Hypothekensubventionen, die die Ausgaben für Renovierungen trotz Währungsschwankungen hoch halten. Bauherren bevorzugen Feinsteinzeug aufgrund seiner Langlebigkeit, und der Digitaldruck ermöglicht es inländischen Unternehmen nun, Premium-Designs zu liefern, die mit Importen konkurrieren. Die durch einen schwächeren Rubel und steigende Energietarife angetriebene Preisinflation wird teilweise absorbiert, da staatliche Wohnprogramme die Nachfrage aufrechterhalten. Integrierte Produzenten mit lokalen Rohstoffquellen haben einen Kostenvorteil, während Online-Handel und Premium-Heimwerkermärkte den Verbraucherzugang zu fortschrittlichen Fliesenoptionen erweitern.

Wichtigste Erkenntnisse des Berichts

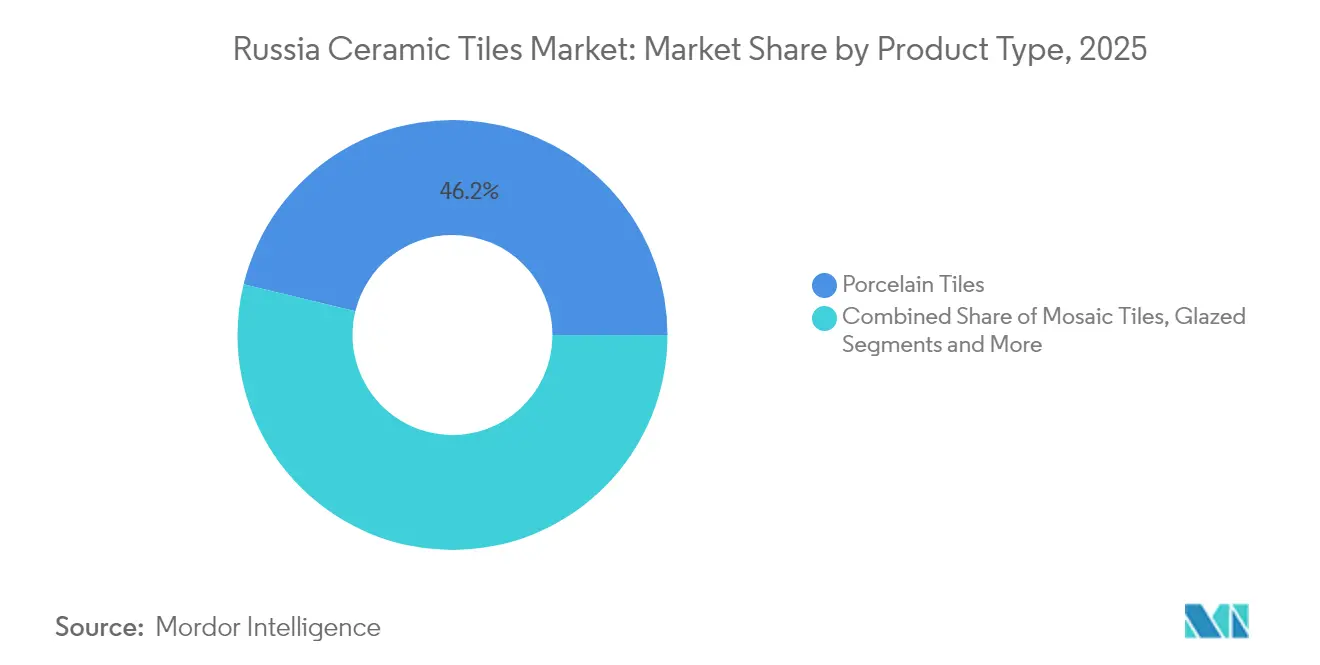

- Nach Produkttyp führte Feinsteinzeug mit einem Marktanteil von 46,20 % am russischen Keramikfliesenmarkt im Jahr 2025, während Mosaikfliesen bis 2031 voraussichtlich mit einem CAGR von 3,65 % wachsen werden.

- Nach Anwendung machten Bodenverlegungen 71,10 % der Größe des russischen Keramikfliesenmarkts im Jahr 2025 aus, und Wandanwendungen entwickeln sich mit einem CAGR von 3,95 % bis 2031.

- Nach Endnutzer entfiel auf die Wohnraumnachfrage ein Anteil von 55,70 % der Größe des russischen Keramikfliesenmarkts im Jahr 2025, wobei die gewerbliche Nachfrage mit einem CAGR von 5,18 % das schnellste Wachstum verzeichnet.

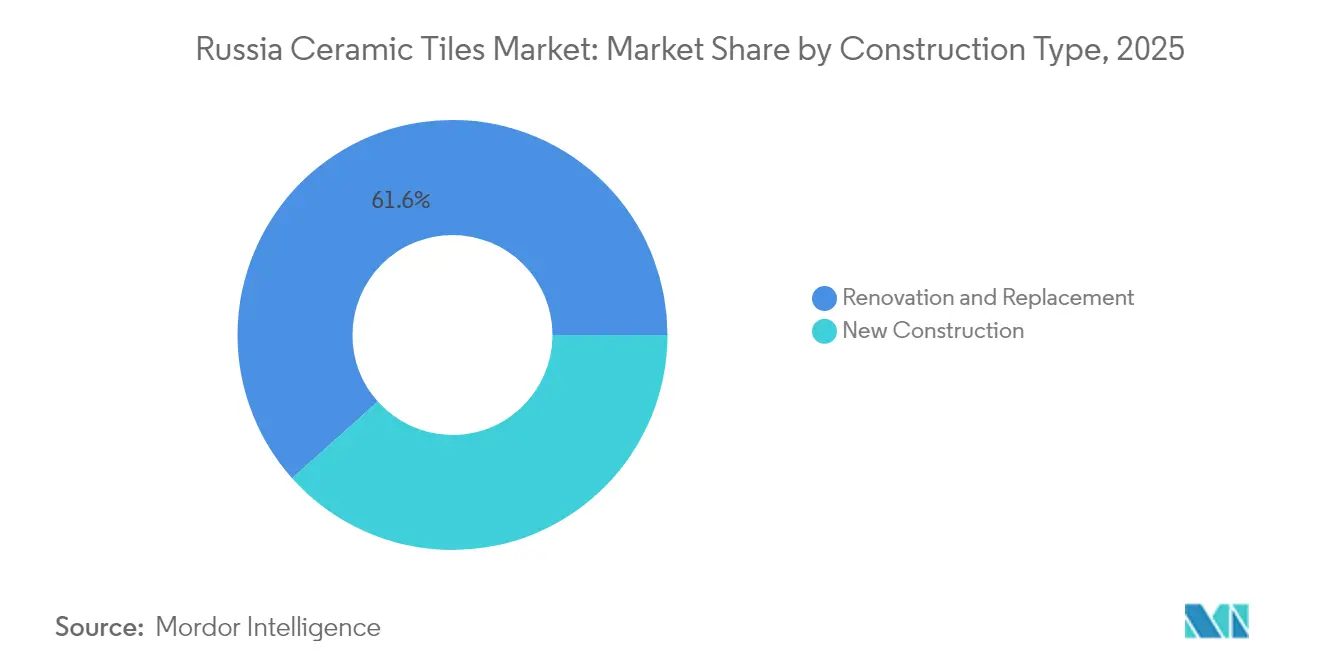

- Nach Bautyp hielt Renovierung einen Anteil von 61,60 % an der Größe des russischen Keramikfliesenmarkts im Jahr 2025; der Neubaubereich soll mit einem CAGR von 4,30 % expandieren.

- Nach Vertriebskanal erzielten Fachfliesengeschäfte 37,60 % des Umsatzes im Jahr 2025, während für den Online-Handel ein CAGR von 5,55 % prognostiziert wird.

- Nach Geografie dominierte der Zentralföderale Bezirk mit einem Anteil von 31,10 % im Jahr 2025; der Südföderale Bezirk weist bis 2031 den höchsten CAGR von 4,60 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im russischen Keramikfliesenmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anreize für energieeffizientes Mehrfamilienwohnen (2025–2028) | +0.8% | Zentralföderaler Bezirk, Nordwestföderaler Bezirk | Mittelfristig (2–4 Jahre) |

| Nationale Verlängerung der Hypothekensubventionen steigert die Renovierungsnachfrage | +0.6% | National, mit Konzentration im Zentralföderalen und Südföderalen Bezirk | Kurzfristig (≤ 2 Jahre) |

| Importsubstitutionspolitik für Rohstoffe für Feinsteinzeug | +0.5% | Wolga-Föderaler Bezirk, Ural-Regionen | Langfristig (≥ 4 Jahre) |

| Expansion von Premium-Heimwerkermärkten in Städte der zweiten Ebene | +0.4% | Südföderaler Bezirk, Nordwestföderaler Bezirk | Mittelfristig (2–4 Jahre) |

| Bau von mehr als 30 neuen Verkehrsknotenpunkten bis 2030 | +0.3% | National, mit Schwerpunkt auf Zentralföderalem und Südföderalem Bezirk | Langfristig (≥ 4 Jahre) |

| Industrieparkexpansion im Wolga- und Ural-Bezirk | +0.2% | Wolga-Föderaler Bezirk, Ural-Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anreize für energieeffizientes Mehrfamilienwohnen treiben die Nachfrage nach Keramikfliesen

Das Bundesprogramm für den Zeitraum 2025 bis 2028 bietet Entwicklern Anreize, die in neuen Mehrfamilienhäusern höhere Energieeffizienzbenchmarks erreichen. Um diese Standards zu erfüllen, wählen Architekten dichtes Feinsteinzeug, das die Wärmeregulierung verbessert und die Haltbarkeit der Fassade verlängert. Die Nachfrage ist am stärksten in den kälteren Zentral- und Nordwestlichen Bezirken, wo niedrigere Heizlasten spürbare Betriebseinsparungen bedeuten. Der mehrjährige Planungsvorlauf gibt inländischen Fliesenfabriken die Zuversicht, in Kapazitätserweiterungen und Forschung & Entwicklung für Hocheffizienzprodukte zu investieren. Da die Zertifizierungsbewertung nun auch die Fliesenleistung einschließt, erhalten Lieferanten, die konforme Materialien liefern, einen klaren Vorteil bei öffentlichen Ausschreibungen.

Verlängerung der nationalen Hypothekensubventionen befeuert den Renovierungsmarkt

Die Verlängerung der Subvention senkt die Zinskosten für Hauseigentümer und steigert die Ausgaben für Küchen- und Badsanierungen. Banken melden einen Anstieg bei Heimverbesserungskrediten, die für Fliesenkäufe vorgesehen sind, insbesondere in den Zentral- und Südlichen Bezirken, wo die Wohneigentumsquoten hoch sind. Renovierungsbudgets bevorzugen zunehmend Feinsteinzeug aufgrund seiner Lebenszykluseinsparungen trotz eines Preisanstiegs von 19 % im Jahr 2025. Die hypothekengestützte Nachfrage schützt die Hersteller vor Währungsvolatilität und stützt den russischen Keramikfliesenmarkt, selbst wenn die Neubautätigkeit nachlässt[1]Quelle: „Russische Wohnreform- und Renovierungsstatistiken”, RBC Realty, rbc.ru. Hypothekensubventionsprogramme sind besonders wirksam im Zentralföderalen und Südföderalen Bezirk, wo die Wohneigentumsquoten am höchsten sind und Renovierungsaktivitäten eine erhebliche Nachfrage nach Keramikfliesen erzeugen. Finanzinstitute entwickeln spezialisierte Kreditprodukte für Heimverbesserungsprojekte und schaffen zugängliche Finanzierungsoptionen, die das Wachstum des Keramikfliesenmarkts unterstützen.

Importsubstitutionspolitik stärkt die inländische Rohstoffversorgung

Anreize für den Kaolin- und Feldspatabbau haben die Auslandsabhängigkeit verringert und die Kostenstrukturen für Fabriken im Wolga- und Ural-Bezirk stabilisiert. Integrierte Lieferketten ermöglichen Preisangebote in Rubel und schützen die Margen vor Wechselkursschwankungen. Joint Ventures zwischen Bergbauunternehmen und Fliesenherstellern beschleunigen Qualitätsverbesserungen, die nun europäischen Maßstäben entsprechen, und positionieren lokale Marken für Premiumsegmente[2]Quelle: „Energieeffiziente Wohnbauprogramme”, E3S Web of Conferences, e3s-conferences.org. Keramikhersteller kooperieren mit inländischen Rohstofflieferanten, um integrierte Lieferketten aufzubauen, die die Effizienz verbessern und die Logistik vereinfachen. Staatlich geförderte Aufrüstungen der Bergbauinfrastruktur verbessern die Qualität und Verfügbarkeit von Rohstoffen und ermöglichen es inländischen Keramikproduzenten, Produktspezifikationen zu erfüllen, die mit internationalen Standards vergleichbar sind.

Expansion von Premium-Heimwerkermärkten verändert die Vertriebslandschaft

Neue großflächige Heimwerkermärkte, die in Städte der zweiten Ebene wie Rostow am Don und Kaliningrad vordringen, präsentieren ein breites Keramiksortiment neben Augmented-Reality-Design-Kiosken und informieren Verbraucher über fortschrittliche Optionen. Ihre Ausstellungsflächen zeigen großformatige Platten und Mosaikbahnen und helfen Käufern, vollständige Raumkonzepte zu visualisieren, ohne auf Fachhändler angewiesen zu sein. Omnichannel-Modelle ermöglichen es Käufern, online zu bestellen und im Geschäft abzuholen, was Lieferhürden bei schweren, zerbrechlichen Waren überwindet und die geografische Reichweite erweitert. Das Ausmaß dieser Märkte setzt traditionelle Fliesenboutiquen unter Druck, ihr Serviceniveau zu verbessern und unverwechselbarere Kollektionen zusammenzustellen, um wettbewerbsfähig zu bleiben. Hersteller profitieren von den landesweiten Logistiknetzen der Ketten, die höhere Durchsätze und besser planbare Lagerumschläge ermöglichen und die Nachfrage nach inländisch hergestellten Premiumfliesen stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rubelvolatilität erhöht die Rohstoffkosten | -0.4% | National, mit stärkerem Einfluss in Regionen, die von importierten Materialien abhängig sind | Kurzfristig (≤ 2 Jahre) |

| Energietariferhöhungen steigern die Betriebskosten der Brennöfen | -0.3% | National, mit Konzentration in energieintensiven Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Schrumpfendes Angebot an Fachkräften für das Fliesenleghandwerk | -0.2% | National, mit akutem Mangel in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Verschärfte Quarzstaubregelungen für Fabriken | -0.1% | National, alle Fertigungsanlagen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rubelvolatilität erzeugt Kostendruck bei Rohstoffen

Ein schwächerer Rubel treibt die Preise für importierte Glasuren und Zusatzstoffe, die noch nicht lokal produziert werden. Fliesenhersteller sichern das Währungsrisiko ab, müssen jedoch Preislisten vierteljährlich anpassen, um die Margen zu schützen. Der durchschnittliche Fliesenpreisanstieg von 19 % im Jahr 2025 belastet die Verbraucherbudgets, obwohl Subventionen die Auswirkungen abmildern[3]Quelle: „Auswirkungen von Währungsschwankungen auf Baumaterialien”, RBC Realty, rbc.ru. Dies zwingt Hersteller, Preiserhöhungen mit der Wettbewerbsfähigkeit auf einem preissensiblen Markt in Einklang zu bringen. Importsubstitutionsbemühungen reduzieren die Anfälligkeit gegenüber Währungsschwankungen, doch der Übergangszeitraum erstreckt sich über den unmittelbaren Marktbedarf hinaus, sodass eine Anfälligkeit gegenüber Wechselkursbewegungen bestehen bleibt. Regionale Hersteller mit höherer Importabhängigkeit sind einem größeren Kostendruck ausgesetzt als integrierte Produzenten mit inländischen Lieferketten, was zu Wettbewerbsunterschieden im gesamten Markt führt. Währungsvolatilität zwingt Hersteller dazu, das Wechselkursrisiko in Preisgestaltung, Investitionsausgaben und Betriebskapital einzubeziehen.

Energietariferhöhungen stellen die Wirtschaftlichkeit der Produktion in Frage

Gas- und Stromtarife stiegen 2025 um 12 %, was die Brennkosten erhöhte. Anlagen mit älteren Tunnelöfen sind am stärksten betroffen und planen nun den Umbau auf hocheffiziente Modelle. Einige Produzenten testen Methanolfeuerung zur Senkung der Energieintensität, aber die Amortisationszeiten erstrecken sich über drei Jahre hinaus. Staatliche Energiepolitiken, die industrielle Verbraucher betreffen, erzeugen Unsicherheit bei der langfristigen Kostenplanung und erschweren Investitionsentscheidungen für Kapazitätserweiterungen und Geräteerneuerungen. Keramikhersteller investieren in Energiemanagementsysteme und Produktionsoptimierungstechnologien, um den Verbrauch pro Produktionseinheit zu senken, aber die Implementierungszeiträume erstrecken sich über den unmittelbaren Kostendruck hinaus. Die Energieherausforderung treibt den Konsolidierungsdruck voran, da kleinere Hersteller Schwierigkeiten haben, Kostensteigerungen zu absorbieren und gleichzeitig wettbewerbsfähige Preise auf dem Keramikfliesenmarkt aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz von Feinsteinzeug steht Innovationen bei Mosaikfliesen gegenüber

Feinsteinzeug hielt im Jahr 2025 einen Marktanteil von 46,20 % am russischen Keramikfliesenmarkt und bleibt der Maßstab für Langlebigkeit. Mosaikfliesen verzeichnen mit 3,65 % den schnellsten CAGR, da Architekten Akzentwände und individuelle Muster suchen. Die Führungsposition von Feinsteinzeug resultiert aus seiner Kratzfestigkeit und geringen Wasseraufnahme, die für Russlands Frost-Tau-Wechsel entscheidend sind. Inländische Großhersteller investierten in Pressen mit mehr als 15.000 Tonnen Presskraft zur Herstellung von Platten bis 120 cm, was den Technologieabstand zu Importen verringert. Glasierte Keramikfliesen behalten die Loyalität im mittleren Marktsegment, wo Käufer einen geringen Leistungsverlust gegen Kosteneinsparungen eintauschen. Unglasierte Linien bedienen Fabriken und Verkehrsknotenpunkte, die Rutschsicherheit erfordern. Dekorative und handgefertigte Fliesen sprechen Nischenverbraucher an, die bereit sind, für handwerklichen Charme zu zahlen, obwohl die Volumina gering bleiben.

Die Produkttypsegmentierung spiegelt eine breitere Marktreife wider, wobei Feinsteinzeug zunehmend zum Standard bei Neubauprojekten wird, die langfristige Leistungsgarantien erfordern. Fertigungsinvestitionen in großformatige Kapazitäten ermöglichen es inländischen Herstellern, mit internationalen Lieferanten in Premiumsegmenten zu konkurrieren, die Importabhängigkeit zu verringern und gleichzeitig Qualitätsstandards aufrechtzuerhalten. Das Wachstum bei Mosaikfliesen wird durch Architekturtrends gestützt, die Akzentwände und Akzentanwendungen betonen und gestalterische Kreativität zeigen. Glasierte Keramikfliesen stehen unter dem Druck von Feinsteinzeug-Alternativen, bleiben jedoch in kostenempfindlichen Anwendungen relevant, bei denen die Leistungsanforderungen weniger anspruchsvoll sind. Unglasierte Optionen bedienen weiterhin spezialisierte Industrieanwendungen, bei denen Oberflächenbehandlungen die funktionale Leistung beeinträchtigen würden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Anwendung: Bodendominanz durch Wandwachstum herausgefordert

Bodenverlegungen machten 71,10 % der Größe des russischen Keramikfliesenmarkts im Jahr 2025 aus und spiegeln die Stärke des Materials unter schwerer Belastung wider. Wandanwendungen wachsen jährlich um 3,95 %, da großformatige Paneele nahtlose vertikale Flächen in Wohnzimmern und Empfangshallen schaffen. In Badezimmern fördern Rinnenabläufe und wandmontierte Armaturen durchgehende Boden-zu-Wand-Verlegungen, die das Fliesenvolumen pro Einheit steigern. Dachanwendungen bleiben eine Spezialitätsnische bei historischen Projekten, die frostbeständige Keramiken erfordern. Architekten wählen dünne 6-mm-Feinsteinzeugplatten für Fassaden zur Gewichtsreduzierung, was Wand- und Außennachfrage miteinander verbindet und den Anwendungsmix in Richtung höherer Wertschöpfung verschiebt.

Diese Entwicklung veranlasst Hersteller, rektifizierte Kanten und leichtere Substrate für eine einfachere vertikale Handhabung zu perfektionieren. Wandorientierte Kollektionen umfassen nun koordinierende Abschlüsse, die die Verlegung beschleunigen und die durchschnittlichen Verkaufspreise erhöhen. Bauherren schätzen die hygienischen Vorteile von fugenfreien 1,2-m-Paneelen, was ihre Attraktivität in Krankenhäusern und Lebensmittelmarkthallen steigert. Der Anwendungsmix verschiebt sich in Richtung höherwertiger Segmente, bei denen Keramikfliesen durch überlegene Leistung oder ästhetische Qualitäten Premiumpreise erzielen. Gewerbliche Anwendungen treiben die Nachfrage nach Spezialprodukten, die spezifische Leistungsstandards für Sicherheit, Langlebigkeit und Wartungseffizienz erfüllen. Die Verbraucheraufklärung über die Vorteile von Keramikfliesen in verschiedenen Anwendungen erweitert die Marktdurchdringung über traditionelle Anwendungsbereiche hinaus.

Nach Bautyp: Renovierungsresilienz stützt die Marktstabilität

Renovierungsprojekte dominierten im Jahr 2025 mit einem Anteil von 61,60 %, da der russische Wohngebäudebestand im Durchschnitt 32 Jahre alt ist. Hausbesitzer priorisieren Badrenovierungen, bei denen Leckschutz und Ästhetik zusammentreffen. Hypothekensubventionen ermöglichen es ihnen, höherpreisiges Feinsteinzeug zu finanzieren, was die Volumina trotz Preisinflation aufrechterhält. Der Neubaubereich ist zwar kleiner, wächst jedoch jährlich um 4,30 %, da energieeffiziente Mehrfamilienhausbauten in Satellitenstädten an Dynamik gewinnen. Bauherren wählen Feinsteinzeug als Standardbelag und verankern so eine langfristige Nachfrage in jeder neuen Einheit. Der Bautypmix spiegelt die breiteren Wohnmarktdynamiken wider, wobei Renovierungsaktivitäten Marktstabilität bieten, während der Neubaubereich Wachstumsimpulse liefert. Renovierungsprojekte beinhalten typischerweise hochwertigere Keramikfliesenspezifikationen, da Verbraucher von einfachen Oberflächen auf Premiumoptionen upgraden, die den Immobilienwert steigern.

Renovierungstrends konzentrieren sich auf wasserdichte Systeme und die Kompatibilität mit Fußbodenheizung. Fliesenlieferanten bündeln Ausgleichsmassen und Abdichtungsbahnen und erschließen so einen größeren Anteil des Verbraucherbudgets. Bei Neubauten beschleunigen standardisierte 60x60-cm-Formate die Verlegung und reduzieren Abfall, was die Projektbudgets kontrolliert. Neubau ermöglicht standardisierte Produktspezifikationen, die effiziente Fertigungs- und Verlegeprozesse unterstützen. Staatliche Politiken, die die Baufinanzierung und Gebäudestandards beeinflussen, wirken auf beide Segmente, wobei Energieeffizienzanforderungen die Nachfrage nach leistungsstarken Keramikfliesenprodukten antreiben. Das Gleichgewicht zwischen Renovierungs- und Neubauaktivitäten bietet Marktstabilität und schafft gleichzeitig Möglichkeiten zur Produktdifferenzierung für unterschiedliche Anwendungsanforderungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts erhältlich

Nach Endnutzer: Gewerbliche Dynamik nimmt Fahrt auf

Der Wohnbereich hielt im Jahr 2025 aufgrund stetiger hypothekengestützter Renovierungsvolumina einen Anteil von 55,70 %. Gewerbliche Projekte expandieren jedoch bis 2031 jährlich um 5,18 %, da Flughäfen, Einkaufszentren und Logistikzentren zunehmen. Hotelleriebetriebe fordern gemusterte Mosaiken und Feinsteinzeug in Holzoptik, das rollenden Gepäckbelastungen standhält. Gesundheitseinrichtungen spezifizieren antimikrobielle Glasuren zur Einhaltung von Hygienecodes. Industrieparks installieren dickes unglasiertes Steinzeug, das Gabelstaplerdruck standhält. Verkehrsknotenpunkte bestellen rutschhemmende Oberflächen für die Fahrgastsicherheit und verstärken so den gewerblichen Nachfragesog auf dem russischen Keramikfliesenmarkt.

Projektentwickler schätzen die niedrigeren Lebenszykluskosten von Feinsteinzeug im Vergleich zu Vinyl in stark frequentierten Bereichen. Inländische Produzenten reagieren mit Sortimenten, die die EN-14411-Gruppe-BIa-Wasseraufnahmespezifikationen erfüllen und so eine lokale Beschaffung ohne Qualitätskompromisse ermöglichen. Der gewerbliche Trend veranlasst Lieferanten, Projektmanagementteams aufzubauen, die Lieferungen mit kritischen Baumeilensteinen koordinieren. Gesundheitseinrichtungen benötigen Keramikfliesen, die strenge Hygienestandards erfüllen und gleichzeitig Rutschfestigkeit und chemische Kompatibilität bieten. Bildungseinrichtungen balancieren Kostenerwägungen mit Langlebigkeitsanforderungen und erzeugen so eine Nachfrage nach mittelpreisigen Keramiklösungen, die langfristigen Wert bieten.

Nach Vertriebskanal: Online-Handel stört traditionelle Muster

Fachhändler erzielten im Jahr 2025 37,60 % des Umsatzes und nutzen dabei Designberatungen und Musterbibliotheken. Der Online-Handel wächst jedoch jährlich um 5,55 %, da Frachtnetze die Lieferung auf der letzten Meile für sperrige Waren verbessern. Webshops bieten Augmented-Reality-Visualisierung und KI-basierte Rechner für die Schätzung des Fliesenbedarfs und ziehen digital affine Käufer auf den russischen Keramikfliesenmarkt. Heimwerkermärkte profitieren von der Wochenend-Renovierungskultur, während der Direktvertrieb an Auftragnehmer im gewerblichen Bereich Tritt hält, wo Projektlogistik den Einkauf bestimmt. Der Vertriebskanalmix spiegelt das veränderte Verbraucherverhalten und Einzelhandelsinnovationen wider, die die Zugänglichkeit des Keramikfliesenmarkts erweitern. Online-Plattformen entwickeln spezialisierte Werkzeuge für die Fliesenauswahl, einschließlich Augmented-Reality-Anwendungen, die Verbrauchern helfen, Produkte in ihren Räumen zu visualisieren.

Showrooms reagieren mit Click-and-Collect-Angeboten und virtuellen Beratungsterminen. Online-Plattformen kooperieren mit Installateuren, um Services zu bündeln und dem Fachkräftemangel entgegenzuwirken. Logistikdienstleister investieren in bruchsichere Verpackungen und Routenoptimierung, um Beschädigungsraten und Kosten zu senken. Auftragnehmer-Vertriebskanäle bleiben für gewerbliche Anwendungen wichtig, wo berufliche Beziehungen und Projektunterstützungsleistungen Kaufentscheidungen beeinflussen. Die Vertriebslandschaft wird komplexer, da Hersteller mehrere Kanalstrategien unterstützen müssen und gleichzeitig konsistente Preisgestaltung und Markenpositionierung aufrechterhalten. Verbraucheraufklärung über die Auswahl und Installation von Keramikfliesen wird über alle Vertriebskanäle hinweg zu einem zentralen Wettbewerbsfaktor.

Geografische Analyse

Der Zentralföderale Bezirk generiert weiterhin den Großteil der Premiumumsätze aufgrund der höheren Einkommen in Moskau und designbewusster Hausbesitzer. Projektentwickler renovieren sowjetische Altbaubestände zu gehobenen Wohnungen und spezifizieren großformatiges Feinsteinzeug, das strenge Brand- und Schallschutzvorschriften erfüllt. Einzelhändler in der Hauptstadt stellen importstil-ähnliche Kollektionen zusammen, die inländisch gefertigt werden, und vermeiden so Importzölle, während sie Modetrends folgen. Der Nordwestföderale Bezirk hält durch die Stadtentwicklung in St. Petersburg und regionale Bautätigkeiten eine stetige Marktpräsenz aufrecht. Der Wolga-Föderale Bezirk profitiert von der Industrieparkexpansion und Importsubstitutionspolitiken, die die inländische Keramikfliesenproduktion unterstützen.

Der Südföderale Bezirk verzeichnet das schnellste Expansionstempo, da staatliche Investitionen Flughäfen in Rostow modernisieren und das rohstoffreiche Stawropol Logistikzonen erschließt. Für den ganzjährigen Tourismus gebaute Hotels verlangen rutschhemmende Poolumrandungen und salzbeständige Außenverkleidungen, was lokalen Herstellern Volumen und technische Herausforderungen bietet, die Produktinnovationen vorantreiben. Andere Regionen stellen zusammen aufstrebende Märkte dar, in denen wirtschaftliche Entwicklung und Infrastrukturinvestitionen neue Nachfragezentren für Keramikfliesen schaffen. Die geografische Verteilung spiegelt breitere wirtschaftliche Entwicklungsmuster und staatliche Investitionsprioritäten wider, die das regionale Bautätigkeitsniveau beeinflussen.

Der Nordwestliche und der Wolga-Bezirk machen zusammen mehr als ein Drittel des nationalen Verbrauchs aus. Die Denkmalsanierungen in St. Petersburg verwenden Mosaiken, die historische Motive nachahmen und so Kunsthandwerksbetriebe am Leben erhalten. Der industrielle Boom im Wolga-Bezirk steigert B2B-Aufträge für technische Keramik, die chemischen Stoffen und Abrieb widersteht. Diese Dynamiken unterstreichen das regionale Mosaik, das den russischen Keramikfliesenmarkt definiert. Regionale Marktdynamiken schaffen Möglichkeiten für Hersteller, standortspezifische Vertriebsstrategien und Produktangebote zu entwickeln, die lokale Präferenzen und Anforderungen berücksichtigen. Die geografische Segmentierung beeinflusst Logistikstrategien, wobei Hersteller Lieferkettenkonfigurationen optimieren, um regionale Märkte effizient zu bedienen und gleichzeitig wettbewerbsfähige Kostenstrukturen aufrechtzuerhalten.

Wettbewerbslandschaft

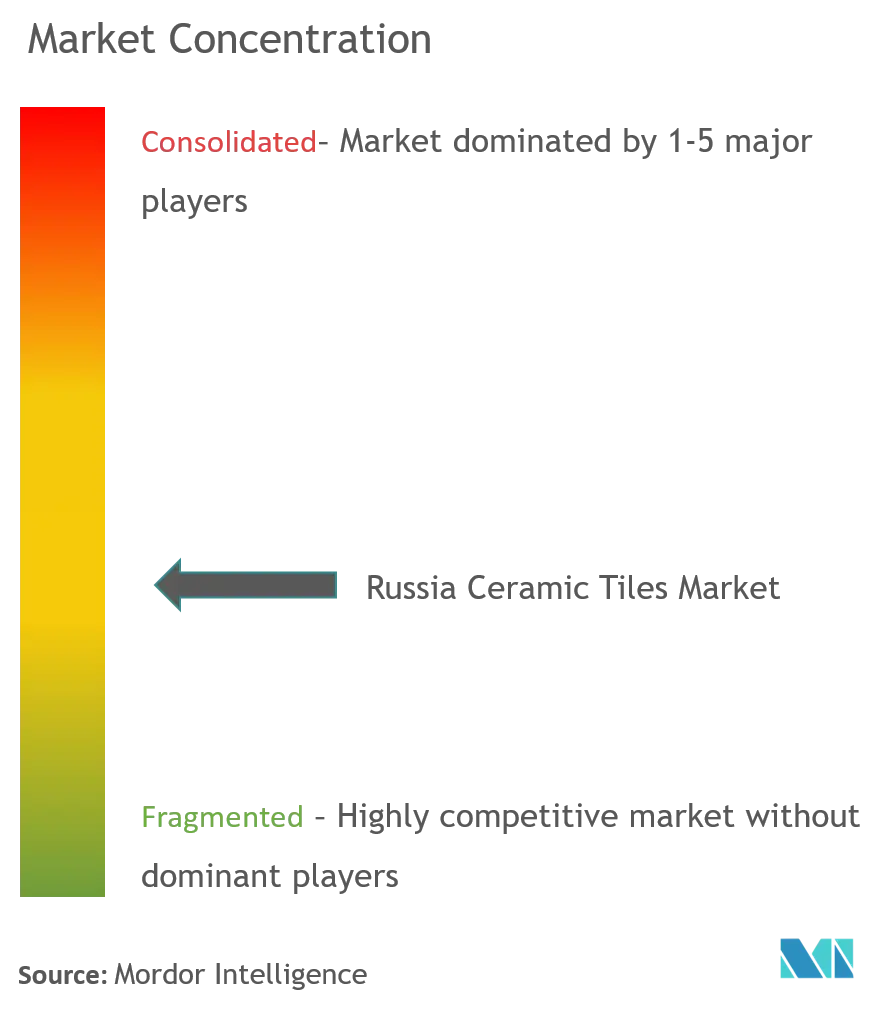

Der Markt weist eine moderate Konzentration auf. Kerama Marazzi, Unitile und Italon kontrollieren zusammen mehr als die Hälfte der organisierten Umsätze, während die lokale Einheit von Mohawk die Kapazität durch Joint Ventures erweitert. Integrierte Lieferketten und inländische Rohstoffverträge schützen die Margen vor Währungsschocks. Unternehmen investieren Kapital in Tintenstrahlanlagen und automatisierte Sortiersysteme, um europäische Qualität zu niedrigeren Kosten zu erreichen. Im Jahr 2025 lancierte Kerama Marazzi seine Marokko-Kollektion mit 60x119,5-cm-Platten, die auf hochwertige Wandanwendungen abzielen, was ein technologisch getriebenes Wettrüsten signalisiert. Der Marktwettbewerb konzentriert sich zunehmend auf Produktinnovationen, wobei Hersteller in Digitaldrucktechnologien und großformatige Kapazitäten investieren, um ihr Angebot zu differenzieren und gleichzeitig die Kostenwettbewerbsfähigkeit gegenüber Importalternativen aufrechtzuerhalten.

Größe spielt eine Rolle, da verschärfte Staubregelungen und Energieerhöhungen die Compliance-Kosten steigern. Kleinere Akteure ohne eigene Steinbrüche sehen sich vor schrumpfende Margen gestellt, was auf künftige Konsolidierung hindeutet. Vertriebsinnovation ist ein weiteres Wettbewerbsfeld. Italon eröffnete hybride Studios, in denen Architekten VR-Sitzungen buchen können, und Mohawks digitale Verkaufsplattform listet die Lagerbestände in Echtzeit auf, was Vorlaufzeiten für B2B-Käufer verkürzt[4]Quelle: Mohawk Industries Geschäftsbericht 2025, mohawkindustries.com. Weiße Flecken bestehen in spezialisierten Segmenten wie großformatigen Fliesen, technischer Keramik für Industrieanwendungen und hochwertigen Dekorationsprodukten, bei denen die zunehmende Verbrauchersophistikation die Nachfrage nach fortschrittlichen Funktionen und ästhetischer Attraktivität vorantreibt.

Unternehmen, die bei Premium-Positionierung und Omnichannel-Engagement hervorstechen, sind bereit, den Durchschnitt des russischen Keramikfliesenmarkts zu übertreffen. Große Akteure investieren außerdem in die Schulung von Verlegern, was Arbeitsengpässe entschärft und gleichzeitig die Markenloyalität bei Auftragnehmern sichert. Aufkommende Wettbewerbsdynamiken spiegeln Technologieadaptionsmuster wider, wobei Hersteller in automatisierte Produktionssysteme und Qualitätskontrolltechnologien investieren, um dem Fachkräftemangel entgegenzuwirken und gleichzeitig die Produktkonsistenz und Kosteneffizienz zu verbessern. Marktdisruptionspotenzial besteht in Vertriebskanälen, wo das Wachstum des Online-Handels und die Expansion des Heimwerkermarkts neue Wege zu den Verbrauchern schaffen, die traditionelle Fachhändlerbeziehungen umgehen. Unternehmen entwickeln Omnichannel-Strategien, die digitales Marketing mit physischen Showroom-Erlebnissen kombinieren, um die sich wandelnden Verbraucherpräferenzen bei der Auswahl und dem Kauf von Keramikfliesen zu bedienen.

Branchenführer im russischen Keramikfliesenmarkt

Kerama Marazzi

Unitile

Cersanit

Italon

Lasselsberger

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Italon erweiterte sein Portfolio um leistungsstarke Feinsteinzeugkollektionen für Architekten und Designer, die an gewerblichen Innenräumen arbeiten.

- Januar 2025: Kerama Marazzi lancierte seine Marokko-Kollektion mit 20 Wandfliesenserien und 16 Feinsteinzeugserien mit großformatigen Optionen bis zu 60x119,5 cm für Wohn- und Gewerbeprojekte.

- Juli 2024: Das im Ural ansässige Unternehmen Piastrella kündigte Pläne an, ₽1 Milliarde (ca. USD 11 Millionen) zu investieren, um seine Keramikfliesen- und Feinsteinzeugproduktionsanlage bei Polewskoi zu erweitern und zu modernisieren.

Berichtsumfang des russischen Keramikfliesenmarkts

Keramikfliesen bestehen aus Sand, natürlichen Produkten und Ton und werden nach dem Formen in einem Brennofen gebrannt. Keramikfliesen sind langlebig, wasser-, feuchtigkeits- und feuerfest und im Vergleich zu anderen Bodenbelagsprodukten kostengünstig. Der russische Keramikfliesenmarkt ist segmentiert nach Produkt (glasiert, Feinsteinzeug, kratzfrei und weitere Produkte), Anwendung (Bodenfliesen, Wandfliesen und weitere Anwendungen), Bautyp (Neubau und Renovierung/Ersatz) und Endnutzer (Wohnbereich und Gewerbebereich).

Der Bericht bietet Marktgröße und Prognosen für den russischen Keramikfliesenmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Feinsteinzeug |

| Glasierte Keramikfliesen |

| Unglasierte Keramikfliesen |

| Mosaikfliesen |

| Sonstiges (Dekorativ, Gemustert, Handgefertigt) |

| Boden |

| Wand |

| Dach |

| Wohnbereich | |

| Gewerbebereich | Gastronomie und Beherbergung (Hotels, Resorts) |

| Einzelhandelsflächen | |

| Büros und Institutionen | |

| Gesundheitswesen | |

| Bildungseinrichtungen | |

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | |

| Sonstige gewerbliche Nutzer |

| Neubau |

| Renovierung und Ersatz |

| Fach-Fliesen- und Natursteingeschäfte |

| Heimwerker- und Baumärkte |

| Online-Handel |

| Direktvertrieb an Auftragnehmer |

| Wolga-Föderaler Bezirk |

| Zentralföderaler Bezirk |

| Südföderaler Bezirk |

| Nordwestföderaler Bezirk |

| Andere Regionen |

| Nach Produkttyp | Feinsteinzeug | |

| Glasierte Keramikfliesen | ||

| Unglasierte Keramikfliesen | ||

| Mosaikfliesen | ||

| Sonstiges (Dekorativ, Gemustert, Handgefertigt) | ||

| Nach Anwendung | Boden | |

| Wand | ||

| Dach | ||

| Nach Endnutzer | Wohnbereich | |

| Gewerbebereich | Gastronomie und Beherbergung (Hotels, Resorts) | |

| Einzelhandelsflächen | ||

| Büros und Institutionen | ||

| Gesundheitswesen | ||

| Bildungseinrichtungen | ||

| Verkehrsknotenpunkte (Flughäfen, U-Bahn, Busbahnhöfe) | ||

| Sonstige gewerbliche Nutzer | ||

| Nach Bautyp | Neubau | |

| Renovierung und Ersatz | ||

| Nach Vertriebskanal | Fach-Fliesen- und Natursteingeschäfte | |

| Heimwerker- und Baumärkte | ||

| Online-Handel | ||

| Direktvertrieb an Auftragnehmer | ||

| Nach Geografie | Wolga-Föderaler Bezirk | |

| Zentralföderaler Bezirk | ||

| Südföderaler Bezirk | ||

| Nordwestföderaler Bezirk | ||

| Andere Regionen | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der russische Keramikfliesenmarkt bis 2031 erreichen?

Der russische Keramikfliesenmarkt soll bis 2031 USD 3,45 Milliarden erreichen.

Welcher Produkttyp führt derzeit die Nachfrage in Russland an?

Feinsteinzeug führt mit einem Marktanteil von 46,20 % aufgrund überlegener Langlebigkeit und Designvielseitigkeit.

Warum wachsen Wandanwendungen schneller als Bodenanwendungen?

Architekturtrends begünstigen große vertikale Paneele und Akzentwände und treiben so einen CAGR von 3,95 % für Wandverlegungen.

Wie wirken sich Importsubstitutionspolitiken auf Fliesenhersteller aus?

Die lokale Beschaffung von Kaolin und Feldspat stabilisiert die Kosten und verringert die Anfälligkeit gegenüber Währungsvolatilität, was die inländische Wettbewerbsfähigkeit stärkt.

Welche Region verzeichnet das schnellste Marktwachstum in Russland?

Der Südföderale Bezirk weist mit 4,60 % den höchsten CAGR bis 2031 auf, angetrieben durch Verkehrsknotenpunkte und industrielle Expansion.

Seite zuletzt aktualisiert am: