Marktgröße und Marktanteil für HF- und Mikrowellentransistoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.61 Milliarden US-Dollar |

| Marktgröße (2031) | 14.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.82% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

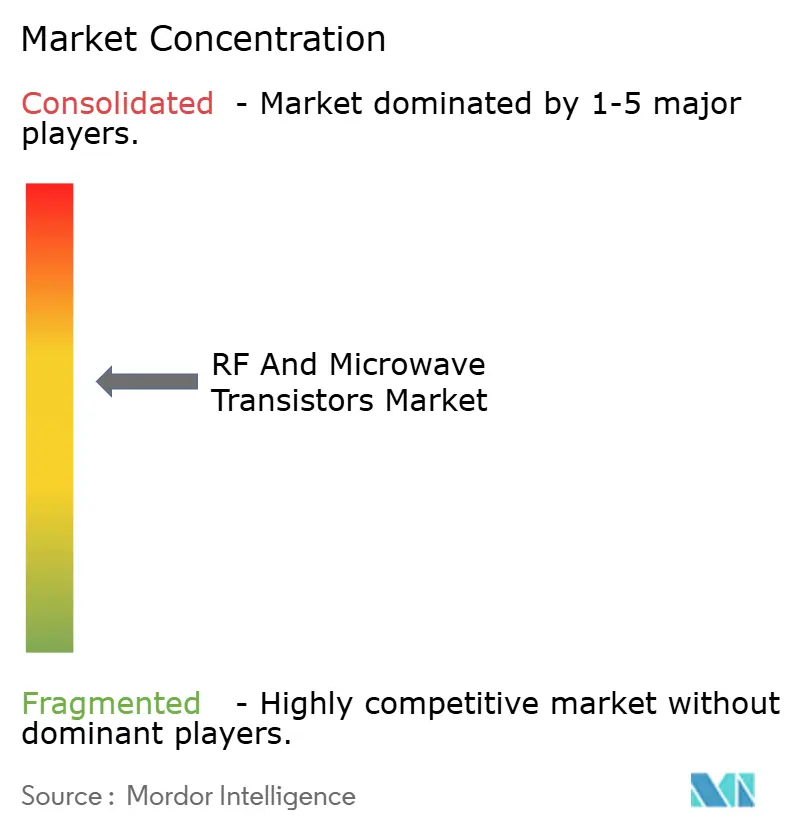

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für HF- und Mikrowellentransistoren von Mordor Intelligence

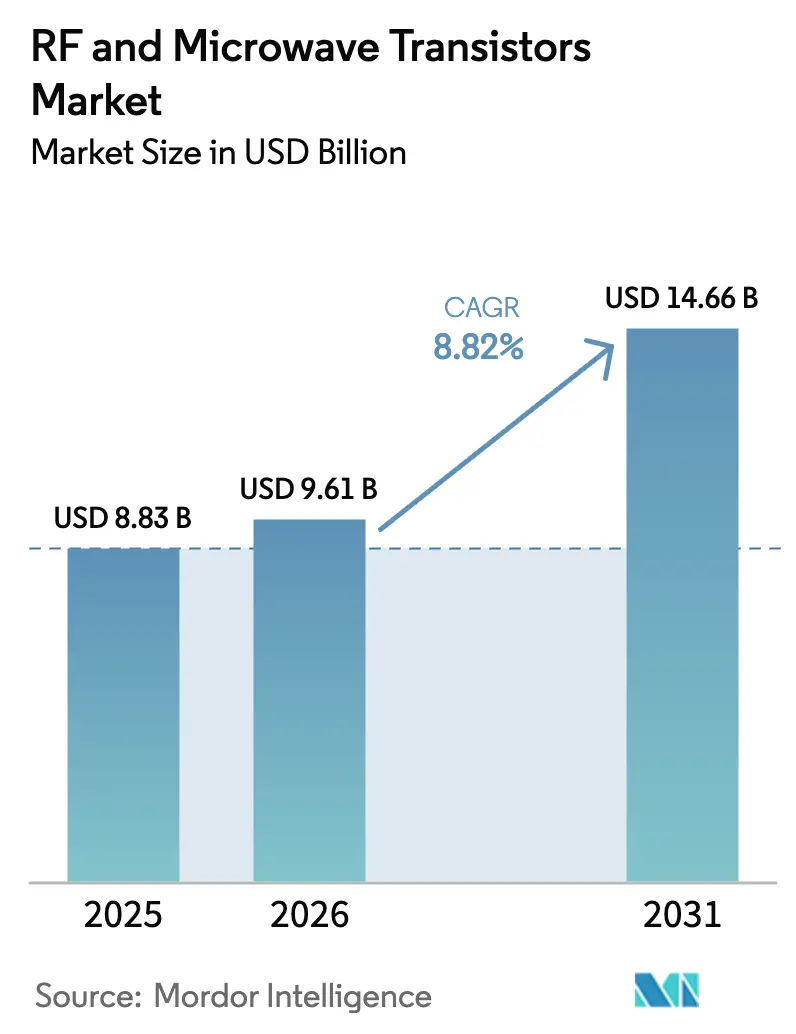

Die Marktgröße für HF- und Mikrowellentransistoren wird voraussichtlich von 8,83 Milliarden USD im Jahr 2025 auf 9,61 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 14,66 Milliarden USD bei einer CAGR von 8,82 % über den Zeitraum 2026–2031 erreichen. Dieser Wachstumspfad verankert die aktuelle Marktgröße für HF- und Mikrowellentransistoren und unterstreicht eine stetige Dynamik, die auf drei Kräften basiert: nachhaltige 5G-Makro- und Small-Cell-Ausrollungen, steigende Übernahme von Galliumnitrid (GaN)-Leistungsbauelementen in Militärradarsystemen der nächsten Generation sowie der Hochlauf von Satellitenkonstellationen im niedrigen Erdorbit (LEO). Telekommunikationsbetreiber stützen sich auf laterale Silizium-Diffusions-MOS (LDMOS) für die Abdeckung unter 6 GHz, während Millimeterwellen-Geräte zunehmend GaN spezifizieren, um thermische Herausforderungen und Effizienzprobleme zu lösen. Gleichzeitig beschleunigen Verteidigungsprogramme die Nachfrage nach leistungsstarken GaN-Modulen, da aktiv elektronisch gescannte Antennen (AESA) Wanderfeldröhren ersetzen. Der regionale Schwung wird von Asien-Pazifik angeführt, wo China und Indien aggressive Ausbauziele aufrechterhalten, sowie vom Nahen Osten, der souveräne Digitalisierungsbudgets in eigenständige 5G-Kerne und Smart-City-Plattformen leitet.

Wichtigste Erkenntnisse des Berichts

- Nach Frequenzband erfasste das L-Band im Jahr 2025 einen Marktanteil von 35,96 % bei HF- und Mikrowellentransistoren, während Geräte des X-Bandes und darüber hinaus bis 2031 voraussichtlich eine CAGR von 9,79 % verzeichnen werden.

- Nach Materialtyp hielt Silizium-LDMOS im Jahr 2025 einen Anteil von 54,57 % an der Marktgröße für HF- und Mikrowellentransistoren, während GaN-Geräte bis 2031 mit einer CAGR von 10,31 % wachsen sollen.

- Nach Ausgangsleistung entfiel auf die Klasse 10–50 W im Jahr 2025 ein Anteil von 31,74 % der Lieferungen; Geräte über 150 W führen das prognostizierte Wachstum mit einer CAGR von 10,55 % an.

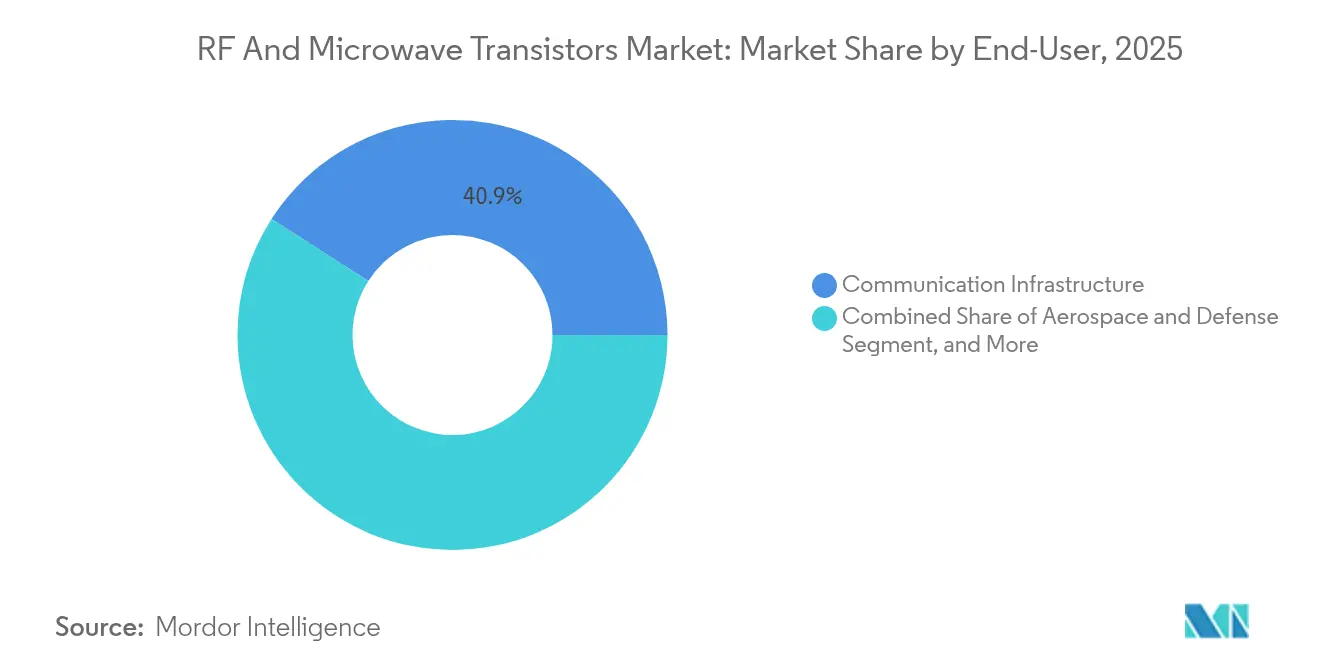

- Nach Endnutzer-Vertikale erzielte die Kommunikationsinfrastruktur im Jahr 2025 einen Umsatzanteil von 40,93 %, doch Luft- und Raumfahrt sowie Verteidigung schreiten bis 2031 mit einer CAGR von 11,02 % voran.

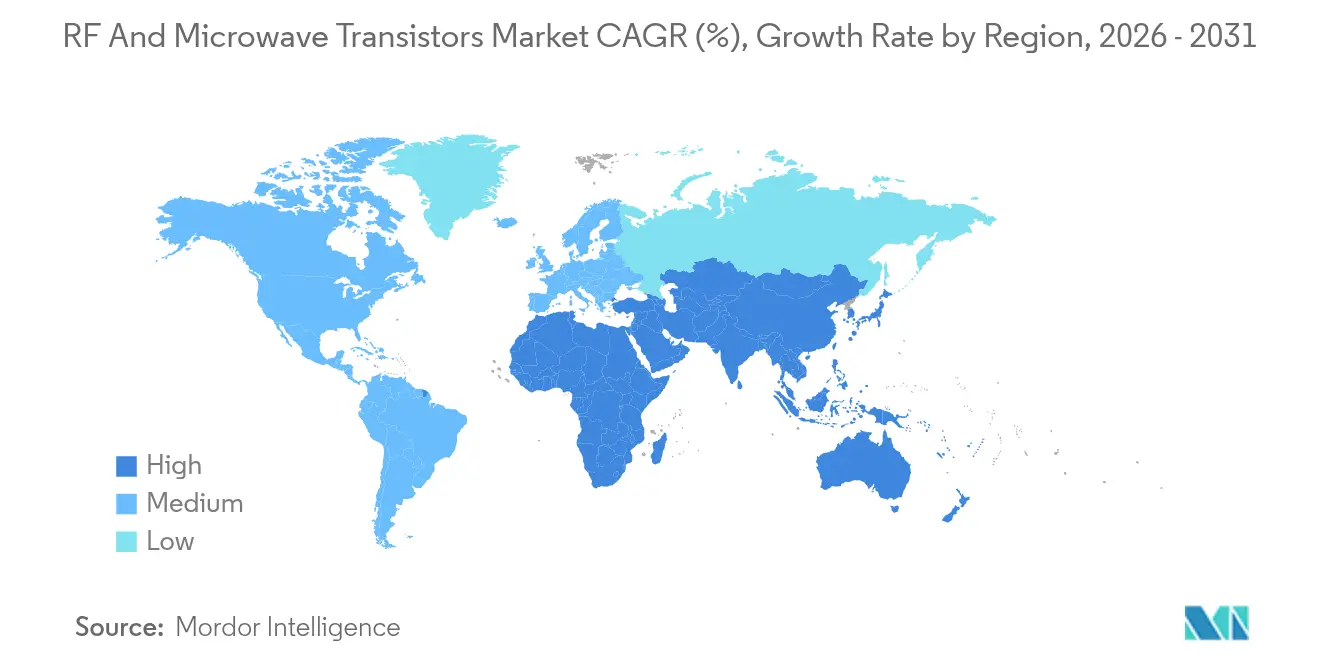

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 43,92 %, während der Nahe Osten auf dem Weg ist, bis 2031 eine CAGR von 11,53 % zu erreichen.

- Nach Anwendung lieferten 4G- und 5G-Makro-Basisstationen im Jahr 2025 einen Umsatzanteil von 37,98 %, während Radarsysteme mit einer CAGR von 10,78 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für HF- und Mikrowellentransistoren

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der 5G-Infrastrukturbereitstellung | +2.80% | Global, wobei der APAC-Kern 60 % der neuen Basisstationen ausmacht | Kurzfristig (≤ 2 Jahre) |

| Steigende Übernahme von GaN-Technologie für Hochleistungsanwendungen | +2.10% | Verteidigung in Nordamerika und Europa, Telekommunikationsinfrastruktur in APAC | Mittelfristig (2–4 Jahre) |

| Wachstum von Satelliten-Breitbandkonstellationen | +1.50% | Global, angeführt von nordamerikanischen Betreibern und Bodensegmentbereitstellungen im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Verbreitung vernetzter Unterhaltungselektronik | +0.90% | Fertigungszentren in APAC, Endmärkte in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Entstehung LEO-basierter IoT-Netzwerke | +0.70% | Global, mit früher kommerzieller Zugkraft in der Landwirtschaft und Logistik | Langfristig (≥ 4 Jahre) |

| Verteidigungsmodernisierungsprogramme mit Schwerpunkt auf AESA-Radarsystemen | +1.60% | Verteidigungsbudgets in Nordamerika, Europa, dem Nahen Osten und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der 5G-Infrastrukturbereitstellung

Im Jahr 2024 wurden rund 1,2 Millionen neue 5G-Basisstationen in Betrieb genommen, von denen zwei Drittel in China im Rahmen eines landesweiten Abdeckungsmandats für 2025 installiert wurden. Betreiber kombinieren weiterhin L-Band- und S-Band-LDMOS-Transistoren in bestehenden Makrostandorten mit GaN-basierten Modulen in Millimeterwellen-Small-Cells, um sowohl Abdeckungs- als auch Kapazitätsanforderungen zu erfüllen. Offene Funk-Zugangsnetz-Konzepte, die von AT&T für 70 % seines US-Netzes demonstriert wurden, verkürzen Entwurfszyklen für Mehrbandradios und vergrößern den Lieferantenpool. In Indien haben Reliance Jio und Bharti Airtel im Jahr 2024 300.000 5G-Standorte hinzugefügt und dabei auf das Sub-6-GHz-Spektrum gesetzt, um spektrale Effizienz und ländliche Erschließung in Einklang zu bringen. Release 18 des 3GPP führt fortschrittliche Antennenkonfigurationen und eine breitere Carrier-Aggregation ein, was Leistungsverstärker zwingt, über breitere Momentanbandbreiten zu arbeiten. Die überlegene Linearität von GaN bei hoher Ausgangsleistung hilft Ingenieuren, die ETSI-EN-301-908-Standards für Nachbarkanalunterdrückung einzuhalten.

Steigende Übernahme von GaN-Technologie für Hochleistungsanwendungen

Die Förderung des CHIPS- und Wissenschaftsgesetzes von 2024 in Höhe von 6,5 Milliarden USD an Wolfspeed finanziert 200-mm-GaN-auf-SiC-Waferkapazität, die auf Infrastruktur- und Verteidigungskunden abzielt, die Bauelemente über 100 W benötigen.[1]CHIPS-Programmbüro, "Prämien für Halbleiteranreize," commerce.gov GaN-Transistoren liefern eine hinzugefügte Leistungseffizienz von über 70 % im X-Band, reduzieren den Kühlaufwand und verkleinern Phased-Array-Gehäuse. Der Infrastrukturumsatz von Qorvo stieg in den Geschäftsquartal 2/2025 um 12 % im Jahresvergleich, was die Nachfrage nach GaN-Leistungsverstärkern in Massive-MIMO-Radios widerspiegelt. Die Trusted-Foundry-Richtlinien des US-Verteidigungsministeriums verpflichten Radarlieferanten, GaN im Inland zu beschaffen, und verschaffen vertikal integrierten Unternehmen einen Wettbewerbsvorteil. Die Siliziumkarbid-Substrate, die GaN zugrunde liegen, weisen eine Wärmeleitfähigkeit von nahezu 490 W m-1 K-1 auf und unterstützen Sperrschichttemperaturen über 200 °C für luftgestützte Radarplattformen.

Wachstum von Satelliten-Breitbandkonstellationen

Starlink überschritt im Jahr 2024 die Marke von 6.000 aktiven Satelliten und startete den Direktverbindungsdienst zu Mobiltelefonen mit T-Mobile unter Verwendung von Ka-Band-Phased-Arrays, die von GaN- und Galliumarsenid (GaAs)-Bauelementen gespeist werden. Amazons Project Kuiper begann mit Flugdemonstrationen und plant bis 2029 3.200 Raumfahrzeuge, was die Nachfrage nach strahlungsgehärteten HF-Frontends verstärkt. Die BlueBird-Satelliten von AST SpaceMobile demonstrierten direkte Smartphone-Verbindungen aus dem Orbit und stützten sich dabei auf S-Band-Hochleistungsverstärker, die GaN für effiziente 20-W-Uplinks nutzen. Die Internationale Fernmeldeunion gab beim WRC-23 das Spektrum von 17,7–18,6 GHz für den Satelliten-Festdienst frei, was die Durchsatzobergrenzen für Bodenterminals erhöht. Strahlentoleranz und Mittlere-Ausfallzeit-Standards lenken Satellitenprogramme weiterhin auf GaN-auf-SiC-Lösungen, die GaAs in rauen Orbits überdauern.[2]IEEE Microwave Society, "GaN-Effizienzmetriken," ieeexplore.ieee.org

Verteidigungsmodernisierungsprogramme mit Schwerpunkt auf AESA-Radarsystemen

Das AN/APG-85-Radar von Lockheed Martin für die F-35 Block 4 ging im Jahr 2024 in Niedrigrate-Produktion und integriert mehr als 1.600 GaN-Sende-Empfangs-Module, die die Detektionsreichweite gegenüber der Vorgängerplattform verdoppeln. Das 1,2-Milliarden-USD-Patriot-Upgrade von Raytheon ersetzt Wanderfeldröhren durch solide GaN-Einheiten, die jeweils 200 W liefern, und senkt die Wartungskosten um 40 %. Das AN/SPY-6-S-Band-Radar der US-Marine verwendet modulare GaN-Blöcke zur gleichzeitigen Verfolgung ballistischer und hypersonischer Bedrohungen. Israels ELM-2084-Radar, integraler Bestandteil des Iron-Dome-Systems, nutzt GaN für eine 360-Grad-Überwachung mit geringer Latenz. Exportlizenzen für GaN-Verstärker über 100 W erhöhen die Beschaffungskomplexität und veranlassen Verbündete, lokale Produktionskapazitäten aufzubauen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenunterbrechungen für GaN-Wafer | -1.30% | Global, mit akuten Engpässen in den Verteidigungslieferketten Nordamerikas und Europas | Kurzfristig (≤ 2 Jahre) |

| Thermische Management-Herausforderungen bei Millimeterwellen-Frequenzen | -0.80% | Global, mit besonderer Betroffenheit von Small-Cell- und Kfz-Radarbereitstellungen | Mittelfristig (2–4 Jahre) |

| Verschärfung der Exportkontrollen für fortschrittliche HF-Bauelemente | -0.60% | Grenzüberschreitender Handel in Nordamerika, Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Konkurrenzfähigkeit photonischer integrierter Schaltungen als Substitute | -0.40% | Rechenzentren und Telekommunikations-Backbone-Anwendungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenunterbrechungen für GaN-Wafer

Drei Lieferanten – Wolfspeed, II-VI Coherent und Sumitomo Electric – dominieren die GaN-auf-SiC-Waferproduktion, und die Lieferzeiten für 150-mm-Substrate übertrafen Ende 2024 26 Wochen. Wolfspeed's Mohawk-Valley-200-mm-Linie verzeichnete Inbetriebnahme-Verzögerungen, was die Zuteilungen für Verteidigungskunden mit Festpreisverträgen einschränkte. Obwohl das CHIPS- und Wissenschaftsgesetz 39 Milliarden USD für Halbleiteranreize bereitgestellt hat, fließt nur ein kleiner Teil in Verbindungshalbleiter, sodass die GaN-Kapazität auf privates Kapital angewiesen bleibt. Qorvo schloss langfristige Waferliefervereinbarungen ab, nachdem Substratknappheit als Belastung für den Infrastrukturumsatz genannt worden war. Chinas Exportbeschränkungen für Gallium und Germanium im Jahr 2024 erhöhten die Kosten für Epitaxialwafer um 8–12 % und verengten die Bruttomargen fabless operierender Unternehmen. MAACOMs Erwerb einer 6-Zoll-GaN-Linie für 180 Millionen USD trägt dazu bei, das Unternehmen vor diesen Spotengpässen zu schützen.

Thermische Management-Herausforderungen bei Millimeterwellen-Frequenzen

Leistungsdichten über 10 W mm-2 belasten Transistoren, die jenseits von 24 GHz betrieben werden, und zwingen Entwickler zur Verwendung von Kupfer-Wolfram-Wärmespreizern sowie Flüssig- oder Phasenwechselkühlung, die die Stücklistenkosten um 15–20 % erhöhen. Urbane Small Cells kämpfen mit Volumeneinschränkungen, die die Kühlkörpermasse begrenzen, während Kfz-Radarmodule Temperaturen von −40 °C bis 125 °C überstehen müssen, was Gehäuse mit angepasster Wärmeausdehnung erfordert. NXP meldete thermische Engpässe in Radar-Chipsätzen der nächsten Generation bei 77 GHz, was zur gemeinsamen Entwicklung eingebetteter Kühlkanäle führte. IEC 60068-2-14 schreibt 1.000 Temperaturzyklen für Kfz-gerechte Bauteile vor, eine Belastung, die GaN-auf-Silizium-Varianten aufgrund von Substratfehlanpassungen häufig nicht bestehen. Mikrofluidische Kühler im Labor demonstrieren eine Kühlleistung von 500 W cm-2, sind jedoch für kommerzielle Großserien-Radios noch zu kostspielig.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Frequenzband: L-Band stützt die Legacy-Konnektivität

L-Band-Transistoren im Bereich von 1–2 GHz erzielten im Jahr 2025 einen Umsatzanteil von 35,96 %, da Betreiber LTE-Makroschichten für Sprachrückfalllösungen und ländliche Reichweite aufrechterhalten, was ihre Vorrangstellung im Marktanteil für HF- und Mikrowellentransistoren festigt. Das Segment profitiert von tief verwurzelten Ausbauplattformen und ausgereiften LDMOS-Lieferketten, die nach wie vor die niedrigsten Kosten pro Watt bieten. Die Dynamik verschiebt sich jedoch zunehmend zu höheren Bändern, da C-Band- und X-Band-Lieferungen im Gleichklang mit Mid-Band-5G und Verteidigungsradar-Nachrüstungen steigen. Die Räumung des Spektrums durch die US-amerikanische Federal Communications Commission lieferte im Jahr 2024 280 MHz zusammenhängende C-Band-Bandbreite an US-amerikanische Betreiber, was die Nachfrage nach Leistungsverstärkern mit 40-W-Ausgang im Bereich 3,7–3,98 GHz ankurbelte.

X-Band-, Ku-Band- und Ka-Band-Geräte werden bis 2031 voraussichtlich eine CAGR von 9,79 % erreichen und damit den breiteren Markt für HF- und Mikrowellentransistoren übertreffen. Verteidigungsprogramme wie das AN/TPY-4-Radar von Lockheed Martin nutzen die Effizienz von GaN für die Langstreckenverfolgung. Satellitenbetreiber, die C-Band-Erdstationen durch Ka-Band-Terminals ersetzen, bevorzugen GaN für kompakte, leichte Konstruktionen, die die Installationswirtschaftlichkeit verbessern. Die Frequenzzuteilung der Internationalen Fernmeldeunion von 71–76 GHz für feste drahtlose Zugangsdienste positioniert das E-Band als zukünftigen Wachstumsvektor, obwohl Verpackungshürden bestehen bleiben.

Nach Materialtyp: GaN dringt in die LDMOS-Domäne vor

Silizium-LDMOS behielt im Jahr 2025 einen Anteil von 54,57 % bei, gestützt durch seinen Kostenvorteil bei Sub-6-GHz-Makroradios und jahrzehntelange Produktionserfahrung, was die Marktgröße für HF- und Mikrowellentransistoren für LDMOS komfortabel vor Wettbewerbern hält. Dennoch werden GaN-Lieferungen jährlich um 10,31 % wachsen, da Millimeterwellen-Small-Cells, AESA-Radarsysteme und Ka-Band-Bodenterminals eine bessere Leistungsdichte und thermischen Spielraum erfordern. Die durch das CHIPS-Gesetz geförderte 200-mm-Erweiterung von Wolfspeed senkt die Waferkosten um rund 30 % und verringert den Preisunterschied zu LDMOS.

Galliumarsenid bleibt der König der rauscharmen Verstärker unter 20 GHz, während Indiumphosphid- und Diamantsubstrate Nischenanwendungen im Terahertz-Bereich und Quantencomputing bedienen, zusammen mit einem Umsatzanteil von unter 2 %. Die Wärmeleitfähigkeit von Siliziumkarbid von 490 W m-1 K-1 unterstützt den Hochtemperaturvorteil von GaN, ein entscheidendes Merkmal für luftgestützte Radarsysteme und Naval-Arrays. Das US-Trusted-Foundry-Mandat verpflichtet klassifizierte Radarprogramme zum Kauf inländischer GaN-Bauelemente und schafft strukturelle Barrieren für Nicht-US-Lieferanten.

Nach Ausgangsleistung: Hochleistungsklassen führen das Wachstum an

Transistoren mit 10–50 W machten im Jahr 2025 31,74 % der Lieferungen aus und bedienen dichte Makrostandorte und Dachterassen-Small-Cells, die für die 5G-Abdeckung unerlässlich sind. Doch Geräte über 150 W werden den schnellsten Anstieg verzeichnen und bis 2031 mit 10,55 % wachsen, da Überwachungsradarsysteme, Elektronikkampf-Störsender und Satcom-Gateways Spitzenleistungen über 500 W anstreben. Das Patriot-Radar-Modernisierungsprogramm von Raytheon ersetzt Vakuumröhren durch 200-W-GaN-Module und unterstreicht den Bedarf an hoher Leistung.

Das mittlere Leistungssegment mit 50–150 W bedient innenliegende verteilte Antennensysteme, während Sub-10-W-Teile IoT-Gateways und Wi-Fi-Router bestücken, wo Integration und Stücklisteneinsparungen im Vordergrund stehen. Ka-Band-Bodenterminals benötigen 50–100-W-Verstärker, um das Linkbudget für maritimes Breitband zu schließen, was Entwickler bei Mobilitätssegmenten zu GaN für Energieeffizienz treibt. Small Cells im Bereich 26–39 GHz benötigen 5–20-W-Verstärker mit 400-MHz-Momentanbandbreite, ein weiterer Schwachpunkt für LDMOS.

Nach Endnutzer-Vertikale: Verteidigung wächst schneller als Telekommunikation

Die Kommunikationsinfrastruktur lieferte im Jahr 2025 einen Umsatzanteil von 40,93 %, gestützt durch kontinuierliche 5G-Verdichtung und LTE-Unterstützung, und sichert damit den größten Anteil am Markt für HF- und Mikrowellentransistoren. Luft- und Raumfahrt sowie Verteidigung schreiten jedoch schneller mit einer CAGR von 11,02 % voran, da globale Radaraufrüstungen und Programme für elektronische Kriegsführung Budgets erschließen. Die US-amerikanische Haushaltsallokation für Raketenabwehr im Geschäftsjahr 2025 in Höhe von 33,5 Milliarden USD unterstreicht die Ausgabenbasis.

Die Unterhaltungselektronik verlor im Jahr 2024 um 8 % aufgrund von Smartphone-Sättigung und langsamerer Wi-Fi-7-Einführung. Kfz-Radar, angetrieben durch die Euro-NCAP-Sicherheitsanforderungen 2025, befeuert die Nachfrage nach 77-GHz-Transistoren, während das industrielle IoT auf kostengünstige HF-Module unter 1 W setzt. Betreiber in China und Indien bauen weiter 5G-Basisstationen aus, aber Verschiebungen im Verteidigungsanteil am Beschaffungsmix werden das Gleichgewicht bis 2030 neu ausrichten.

Nach Anwendung: Radarsysteme überholen das Wachstum von Basisstationen

Makro-Basisstationen besaßen im Jahr 2025 einen Umsatzanteil von 37,98 %, doch Radarsysteme werden mit einer CAGR von 10,78 % wachsen, da Streitkräfte Vakuumröhren durch GaN-Module auf Luft-, Land- und Seeplattformen ersetzen. Das AN/TPY-4 von Lockheed Martin und das AN/SPY-6 der US-Marine zeigen, wie GaN sich in größere Detektionsreichweiten und geringere Lebenszykluskosten übersetzt.

Small Cells und verteilte Antennensysteme schließen Abdeckungslücken in Innenräumen, während Satellitenkommunikation sowohl LEO- als auch GEO-Domänen umfasst, die strahlungsgehärtete Bauteile erfordern. IoT-Geräte, die von NB-IoT und LoRaWAN betrieben werden, bleiben kostensensitiv und unter 1 W, was die GaN-Verbreitung einschränkt. Kfz-Radarmodule werden nun in Millionenstückzahlen geliefert und integrieren rauscharme GaAs- und SiGe-Leistungsstufen für die 300-Meter-Fußgängererkennung.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 einen Umsatzanteil von 43,92 %, angetrieben durch Chinas 4,15 Millionen 5G-Basisstationen und Indiens 300.000 neue Standorte, und festigt damit seine Führungsposition im Markt für HF- und Mikrowellentransistoren. Das chinesische Ministerium für Industrie und Informationstechnologie schreibt eine vollständige 5G-Abdeckung bis 2025 vor und hält die Nachfrage trotz Gegenwinds bei Mobiltelefonen aufrecht. Das indische Telekommunikationsministerium erteilte Spektrum im Band 3,3–3,6 GHz und ermöglichte Reliance Jio und Bharti Airtel den Start eigenständiger Architekturen, die Sub-6-GHz- und Millimeterwellenkomponenten erfordern. NTT Docomo aus Japan und SK Telecom aus Südkorea experimentieren mit Millimeterwellen-Small-Cells in Tokio und Seoul und nutzen dabei GaN-Bauelemente intensiv, um städtische Thermoanforderungen zu erfüllen.

Der Nahe Osten, der bis 2031 voraussichtlich mit 11,53 % wachsen wird, profitiert von Saudi-Arabiens Vision 2030 und den frühen eigenständigen 5G-Kern-Upgrades der Vereinigten Arabischen Emirate. Der Public Investment Fund Saudi-Arabiens reservierte 20 Milliarden USD für digitale Infrastruktur, einschließlich leistungsstarker HF-Verstärker für Makro- und Festfunkstandorte. Die Vereinigten Arabischen Emirate versteigerten im Jahr 2024 26-GHz-Spektrum, um Millimeterwellenanwendungen für Smart-City-Pilotprojekte zu entwickeln. Die türkischen Betreiber nahmen bis Ende 2024 15.000 5G-Standorte in Betrieb und konzentrierten sich dabei auf Sub-6-GHz-Bänder. Nordamerika hielt im Jahr 2025 einen Anteil von 27,84 %, gestützt durch den Open-RAN-Vorstoß von AT&T und eine robuste Verteidigungslieferkette, die die inländische GaN-Beschaffung sichert. Europa verzeichnete einen Anteil von 17,62 %, angeführt durch die deutschen Kfz-Radar-Ausrollungen und Spektrumsversteigerungen im Vereinigten Königreich. Brasiliens 3,5-GHz-Versteigerung von 2024 schreibt die 5G-Bereitstellung in allen Hauptstädten bis 2026 vor und belebt die LDMOS-Nachfrage in Südamerika. Afrikas geringe Durchdringung hält den Umsatz bescheiden, obwohl jüngste Spektrumsvergaben in Südafrika eine ländliche LTE-Abdeckung ermöglichen, die auf Niederband-Transistoren setzt. Argentinien hinkt zurück, da makroökonomische Belastungen die Investitionsausgaben der Betreiber einschränken.

Wettbewerbslandschaft

Der Markt für HF- und Mikrowellentransistoren weist eine moderate Konzentration auf: Qorvo, Wolfspeed, MACOM, Skyworks und NXP kontrollieren zusammen rund 60 % des Marktanteils, doch keiner dominiert jede Frequenz- oder Materialnische. Vertikale Integration ist der strategische Differenzierungsfaktor. MAACOMs Übernahme einer 6-Zoll-GaN-Linie im Jahr 2024 verkürzt die Substrat-Lieferzeiten auf 16 Wochen und verbessert die Margengenerierung von der Epitaxie bis zu verpackten Modulen.[4]MACOM Technology Solutions, "Übernahme der 6-Zoll-GaN-Linie," ir.macom.com Wolfspeed's CHIPS-Gesetz-Subvention sichert inländische GaN-Waferkapazität, die Verteidigungsunternehmen als unverzichtbar betrachten. Qorvos Rückzug aus dem HF-Frontend-Segment für mobile Mobiltelefone lenkt die Ingenieurkapazitäten auf Infrastruktur- und Verteidigungsverstärker und illustriert die Portfolio-Fokussierung.

Ampleon und MACOM verfolgen beide End-to-End-Modelle vom Kristallwachstum bis zur Modulbaugruppe und bedienen Radar-Erstausrüster, die eine sichere Versorgung schätzen. Im Gegensatz dazu bringen fabless operierende Herausforderer wie Tagore Technology anwendungsspezifische GaN-Module mit integrierter digitaler Vorverzerrung und Einhüllenden-Tracking auf den Markt, die auf Satelliten-IoT und Small Cells abzielen. Aktualisierungen der Exportkontrollen des US-amerikanischen Bureau of Industry and Security, die GaN-Verstärker über 27 GHz einschränken, fragmentieren globale Wertschöpfungsketten und treiben chinesische Foundries dazu an, einheimische GaN-Prozesse zu beschleunigen.

Chancen in unerschlossenen Bereichen liegen bei LEO-Bodenterminals, die kompakte, thermisch effiziente HF-Frontends erfordern, und bei Kfz-Radarmodulen, die entsprechend der Euro-NCAP-5-Sterne-Sicherheitsanforderungen skalieren. Photonische integrierte Schaltungen bedrohen Weitverkehrs-Rechenzentrumsverbindungen durch höhere Bandbreitendichte bei geringerem Energieverbrauch. Die breiteren Momentanbandbreitenanforderungen des 3GPP-Release-18 stärken die Wettbewerbsposition von GaN gegenüber LDMOS für Radios der nächsten Generation.

Marktführer im Bereich HF- und Mikrowellentransistoren

Qorvo Inc.

Infineon Technologies AG

Wolfspeed Inc.

NXP Semiconductors N.V.

Skyworks Solutions Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Imec erzielte eine rekordverdächtige Leistung bei HF-GaN-auf-Si-Transistoren, die für hocheffiziente 6G-Leistungsverstärker geeignet sind, und demonstrierte branchenführende Effizienz- und Ausgangsverbesserungen für GaN-E-Mode-Bauelemente, die das 7–24-GHz-FR3-Band anvisieren.

- Juni 2025: Filtronic präsentierte auf der IMS 2025 einen neuen V-Band-Hochfrequenz-GaN-Verstärker (Prometheus), der auf Satellitenkommunikation und skalierbare HF-/Millimeterwellen-Bereitstellungen abzielt.

- Juni 2025: Die schwedische Innovationsagentur Vinnova, Ericsson, Saab und die Chalmers University of Technology starteten ein gemeinsames Projekt zur Weiterentwicklung von GaN-basierter Leistungsverstärkertechnologie im 7–15-GHz-Band für zukünftige 6G-Netzwerke.

- April 2025: Fujitsu gab einen Durchbruch bei Galliumnitrid (GaN)-HEMTs mit einer rekordverdächtigen leistungsaddierten Effizienz von 85,2 % bei 2,45 GHz bekannt und hob dabei Leistungsgewinne bei der Effizienz von HF-Transistoren hervor.

Globaler Berichtsumfang des Marktes für HF- und Mikrowellentransistoren

Der Markt für HF- und Mikrowellentransistoren ist segmentiert nach Frequenzband (LF, L-Band, S-Band, C-Band, X-Band und darüber), Materialtyp (Silizium-LDMOS, GaN, GaAs, SiC, sonstige), Ausgangsleistung (unter 10 W, 10–50 W, 50–150 W und über 150 W), Endnutzer-Vertikale (Kommunikationsinfrastruktur, Unterhaltungselektronik, Automotive, Industrie und IoT, Luft- und Raumfahrt sowie Verteidigung, sonstige), Anwendung (4G/5G-Makro-Basisstationen, Small Cells und verteilte Antennensysteme, Radarsysteme, Satellitenkommunikation, IoT-Geräte, sonstige) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten, Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| LF (mehr als 1 GHz) |

| L-Band (1–2 GHz) |

| S-Band (2–4 GHz) |

| C-Band (4–8 GHz) |

| X-Band und darüber (weniger als 8 GHz) |

| Silizium-LDMOS |

| Galliumnitrid (GaN) |

| Galliumarsenid (GaAs) |

| Siliziumkarbid (SiC) |

| Sonstige Materialtypen |

| Unter 10 W |

| 10–50 W |

| 50–150 W |

| Über 150 W |

| Kommunikationsinfrastruktur |

| Unterhaltungselektronik |

| Automotive |

| Industrie und IoT |

| Luft- und Raumfahrt sowie Verteidigung |

| Sonstige Endnutzer-Vertikalen |

| 4G/5G-Makro-Basisstationen |

| Small Cells und verteilte Antennensysteme |

| Radarsysteme |

| Satellitenkommunikation |

| IoT-Geräte |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Frequenzband | LF (mehr als 1 GHz) | |

| L-Band (1–2 GHz) | ||

| S-Band (2–4 GHz) | ||

| C-Band (4–8 GHz) | ||

| X-Band und darüber (weniger als 8 GHz) | ||

| Nach Materialtyp | Silizium-LDMOS | |

| Galliumnitrid (GaN) | ||

| Galliumarsenid (GaAs) | ||

| Siliziumkarbid (SiC) | ||

| Sonstige Materialtypen | ||

| Nach Ausgangsleistung | Unter 10 W | |

| 10–50 W | ||

| 50–150 W | ||

| Über 150 W | ||

| Nach Endnutzer-Vertikale | Kommunikationsinfrastruktur | |

| Unterhaltungselektronik | ||

| Automotive | ||

| Industrie und IoT | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Sonstige Endnutzer-Vertikalen | ||

| Nach Anwendung | 4G/5G-Makro-Basisstationen | |

| Small Cells und verteilte Antennensysteme | ||

| Radarsysteme | ||

| Satellitenkommunikation | ||

| IoT-Geräte | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Markt für HF- und Mikrowellentransistoren im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich einen Wert von 14,66 Milliarden USD erreichen, was einer CAGR von 8,82 % über den Prognosezeitraum 2026–2031 entspricht.

Welche Region führt die aktuelle Nachfrage nach HF- und Mikrowellentransistoren an?

Asien-Pazifik erzielt mit 43,92 % den größten Umsatzanteil aufgrund umfangreicher 5G-Infrastrukturausbauten in China und Indien.

Welche Materialplattform wächst am schnellsten?

GaN-Bauelemente verzeichnen das höchste Wachstum mit einer CAGR von 10,31 %, da sie Silizium-LDMOS in Hochleistungs- und Millimeterwellenanwendungen verdrängen.

Warum sind Radarsysteme ein wichtiger Wachstumsbereich?

Radarprogramme in der militärischen Luftfahrt und für Raketenabwehr wechseln zu AESA-Architekturen, die leistungsstarke GaN-Transistoren erfordern, und befeuern eine CAGR von 10,78 % für das Segment.

Was ist die größte Lieferkettenherausforderung für GaN-Bauelemente?

Knappe Waferkapazitäten bei einer Handvoll Substratlieferanten verlängern die Lieferzeiten auf über 26 Wochen und beeinträchtigen die Produktionspläne in der Verteidigung und im Telekommunikationsbereich.

Wie beeinflussen Exportkontrollen den Wettbewerb?

US-amerikanische Beschränkungen für GaN-Bauelemente über 27 GHz fragmentieren globale Lieferketten und fördern lokale Fertigungsbemühungen in China und alliierten Ländern.

Seite zuletzt aktualisiert am: