Mandeldrink-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 6.83 Milliarden US-Dollar |

| Marktgröße (2031) | 12.14 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

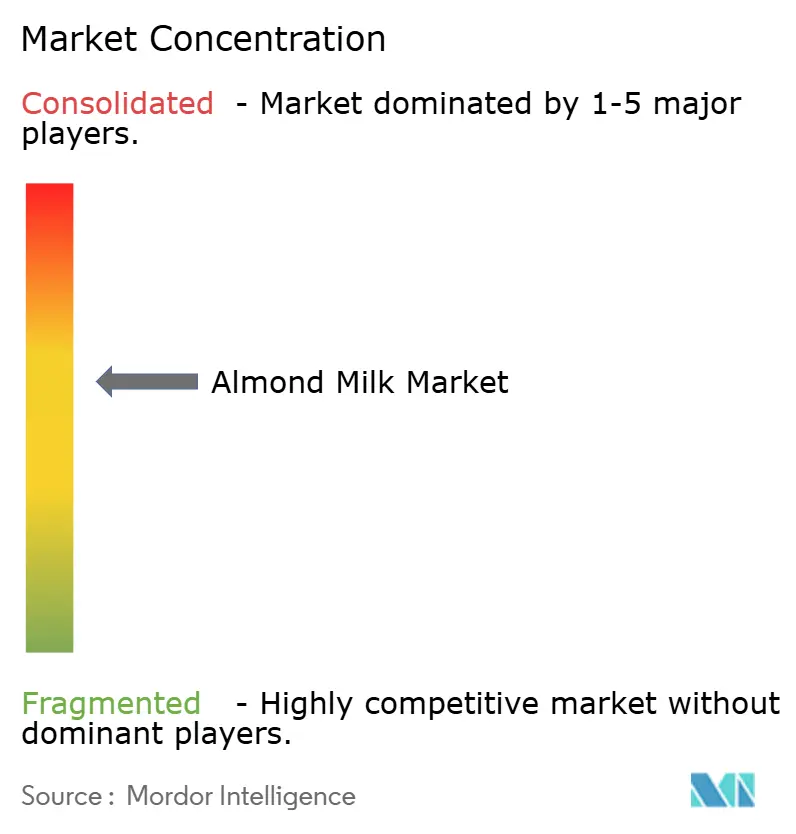

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mandeldrink-Marktanalyse von Mordor Intelligence

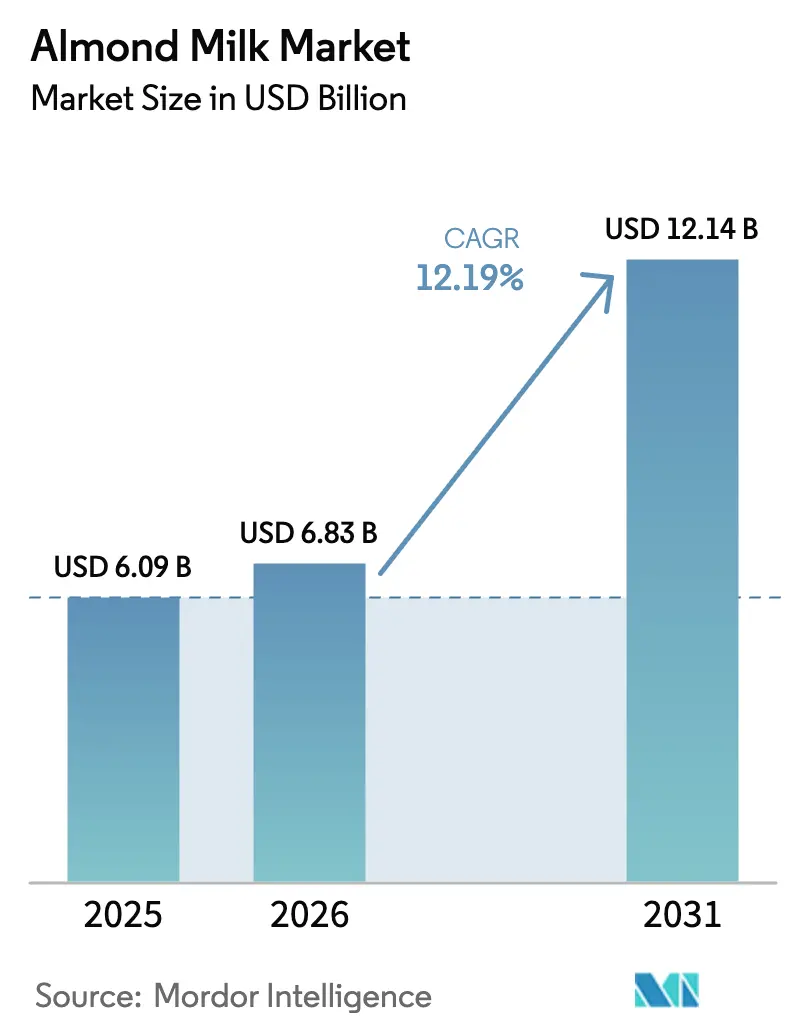

Es wird erwartet, dass der Mandeldrink-Markt von 6,09 Milliarden USD im Jahr 2025 auf 6,83 Milliarden USD im Jahr 2026 wächst und bis 2031 bei einer CAGR von 12,19 % im Zeitraum 2026–2031 einen Wert von 12,14 Milliarden USD erreichen wird. Verbraucher entscheiden sich zunehmend für pflanzliche Getränke, da sie sich stärker über ihre Gesundheit, den Tierschutz und die Umweltauswirkungen bewusst werden. Der Markt expandiert weiter, da immer mehr Menschen ihre Laktoseintoleranz entdecken, flexible Ernährungsgewohnheiten ausprobieren und Mandeldrink in Restaurants und Cafés leicht verfügbar finden. Die Hersteller haben verbesserte Verpackungslösungen eingeführt, wie z. B. Flachpack-Glas und aseptische Kartons, die nicht nur den Transport effizienter gestalten, sondern auch umweltbewusste Verbraucher ansprechen. Die Marktstruktur, die durch eine moderate Konsolidierung gekennzeichnet ist, schafft Möglichkeiten für innovative Unternehmen, sich durch neue Geschmacksentwicklungen, erhöhten Proteingehalt ihrer Produkte und sorgfältig geplante Expansion in neue geografische Regionen zu etablieren.

Wichtigste Erkenntnisse des Berichts

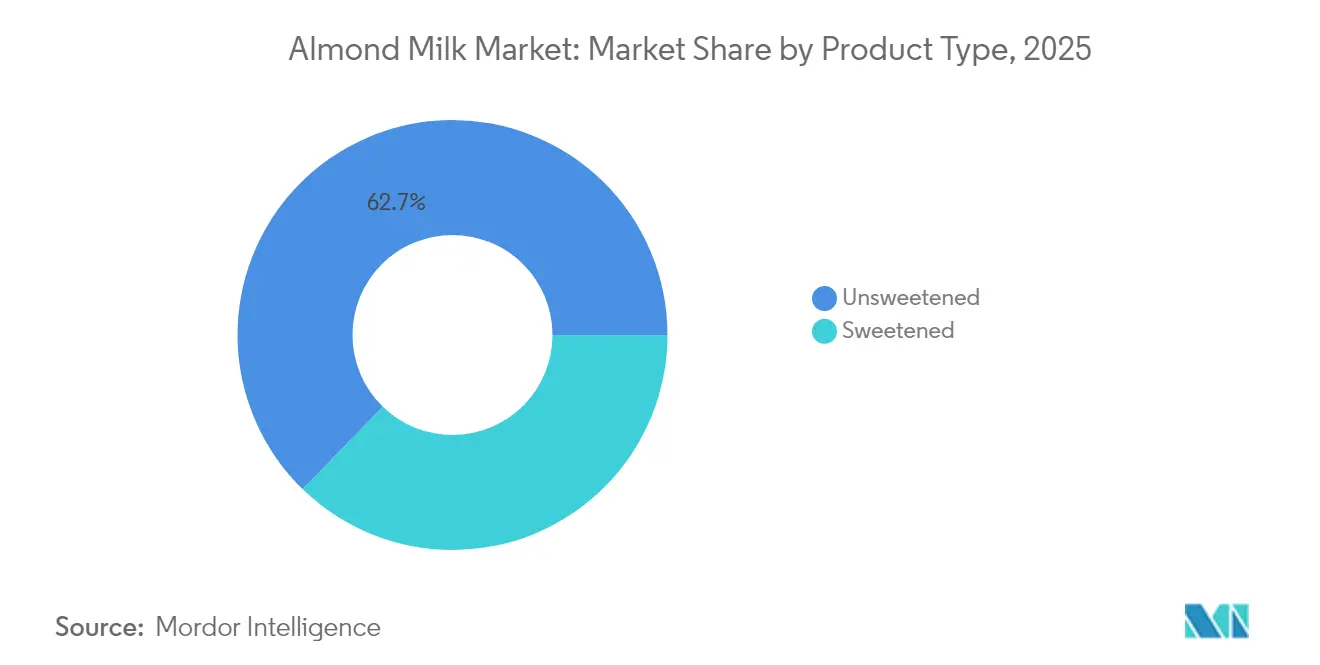

- Nach Produktart führten ungesüßte Varianten im Jahr 2025 mit einem Mandeldrink-Marktanteil von 62,74 %, während gesüßte Produkte bis 2031 eine CAGR von 13,62 % anstreben.

- Nach Verpackungsart hielten Kartons im Jahr 2025 einen Anteil von 64,10 % an der Mandeldrink-Marktgröße; Glasflaschen werden voraussichtlich bis 2031 mit einer CAGR von 13,21 % zulegen.

- Nach Geschmack entfielen im Jahr 2025 66,85 % der Mandeldrink-Marktgröße auf nicht aromatisierte Produkte, und aromatisierte Linien sollen im gleichen Zeitraum mit einer CAGR von 12,71 % wachsen.

- Nach Vertriebskanal erzielte der Außer-Haus-Handel im Jahr 2025 einen Umsatzanteil von 77,90 %, während der Im-Haus-Handel bis 2031 die schnellste CAGR von 13,75 % liefern soll.

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Mandeldrink-Marktanteil von 34,10 %; Asien-Pazifik expandiert mit der schnellsten CAGR von 13,18 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Mandeldrink-Markttrends und -Erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verbreitung von Laktoseintoleranz und Milchallergien | +2.1% | Global, mit stärkerer Auswirkung in Asien-Pazifik und dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Verbreitung veganer, flexitarischer und pflanzlicher Ernährungsweisen weltweit | +1.8% | Nordamerika und EU als Kernmarkt, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kalorienarmen, fettarmen Getränkealternativen | +1.6% | Global, konzentriert in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verbesserte Haltbarkeit und einfachere Lagerung im Vergleich zu konventionellen Milchprodukten | +1.4% | Schwellenmärkte, ländliche Vertriebsnetze | Langfristig (≥ 4 Jahre) |

| Fokus auf Nachhaltigkeit und ethische Lebensmittelbeschaffung bei Verbrauchern | +1.2% | Nordamerika und EU, Ausbreitung in urbanes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Aufnahme von Mandeldrink in der Gastronomie, in Cafés und in Spezialgetränken | +0.9% | Urbane Zentren weltweit, Premium-Gastronomie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Laktoseintoleranz und Milchallergien

Die hohe Prävalenz von Laktoseintoleranz bei Erwachsenen weltweit hat einen robusten Markt für pflanzliche Alternativen geschaffen, der in erster Linie durch gesundheitliche Anforderungen und nicht durch Lifestyle-Entscheidungen angetrieben wird. In der Region Asien-Pazifik ist diese Erkrankung besonders verbreitet, da die meisten ostasiatischen Erwachsenen – im Gegensatz zu ihren nordeuropäischen Pendants – Laktose nicht verdauen können. Dieser weitverbreitete Verdauungszustand hält eine stetige Nachfrage nach Mandeldrink als wesentliche Alternative aufrecht. Der Markt expandiert weiter aufgrund von Milchproteinallergien bei Kindern, was Eltern dazu veranlasst, zuverlässige und nahrhafte Substitute zu suchen. Da diese Alternativen spezifische Gesundheitsbedürfnisse und keine zufälligen Präferenzen erfüllen, können Unternehmen Premium-Preise aufrechterhalten und gleichzeitig die Kundentreue sicherstellen. In Finnland betreffen Milchproteinallergien schätzungsweise 1 von 60.000 Neugeborenen, während in Ostasien Laktoseintoleranz bis zu 90 % der Bevölkerung betrifft, wobei globale Statistiken darauf hinweisen, dass etwa 65 % der Erwachsenen weltweit Laktose nicht richtig verdauen können [1]Quelle: Proveg International, "Der Pflanzliche Milchbericht: Auf dem Weg zu einer gesunden und nachhaltigen Ernährung," proveg.org.

Steigende Verbreitung veganer, flexitarischer und pflanzlicher Ernährungsweisen weltweit

Der Markt für pflanzliche Lebensmittel hat sich erheblich weiterentwickelt und ist über seine traditionelle vegane Verbraucherbasis hinausgewachsen, um ein breiteres Publikum flexitarischer Verbraucher anzusprechen, die aktiv wählen, ihren Tierproduktkonsum zu reduzieren, ohne ihn vollständig zu eliminieren. Dieser grundlegende Wandel hat erhebliche Marktexpansionsmöglichkeiten geschaffen. Die Transformation ist besonders unter Millennials und der Generation Z erkennbar, die ein gesteigertes Bewusstsein für ihre Lebensmittelentscheidungen zeigen und großen Wert auf ökologische Nachhaltigkeit, ethische Behandlung von Tieren und persönliche Gesundheitsvorteile legen. Die Marktdynamik wird weiter durch eine weit verbreitete Präsenz in sozialen Medien, Empfehlungen einflussreicher öffentlicher Persönlichkeiten und eine wachsende Akzeptanz in verschiedenen institutionellen Kanälen, einschließlich Bildungseinrichtungen, Gesundheitseinrichtungen und betrieblichen Kantinen, gestärkt [2]Quelle: Metabolic Support, "Laktoseintoleranz," metabolicsupportuk.org. Das flexitarische Verbrauchersegment erweist sich als primärer Wachstumstreiber des Marktes, da diese Personen strategisch pflanzliche Optionen in ihre regulären Ernährungsgewohnheiten integrieren und dabei die Flexibilität behalten, herkömmliche Produkte zu konsumieren. Diese Verbraucher zeigen eine nachgewiesene Bereitschaft, in Alternativen zu höheren Preisen zu investieren, die vergleichbaren Geschmack und vergleichbare Nährwertvorteile gegenüber traditionellen Milchprodukten bieten, da sie direkte Qualitätsvergleiche anstellen, anstatt pflanzliche Optionen als Kompromiss zu betrachten.

Nachfrage nach kalorienarmen, fettarmen Getränkealternativen

Der globale Anstieg der Fettleibigkeitsraten und das gestiegene Gesundheitsbewusstsein haben grundlegend verändert, wie Verbraucher ihre Getränkeauswahl bewerten, wobei besonderes Augenmerk auf den Kaloriengehalt und den Fettgehalt gelegt wird. Ungesüßter Mandeldrink mit nur 30–50 Kalorien pro 240-ml-Portion im Vergleich zu 150 Kalorien bei Vollmilch hat sich als praktische Lösung für Verbraucher etabliert, die ihr Gewicht kontrollieren. Dieser erhebliche Kalorienunterschied hat besondere Bedeutung in entwickelten Märkten, in denen die Fettleibigkeitsrate 30 % übersteigt und Verbraucher aktiv nach Wegen suchen, die Kalorienaufnahme zu reduzieren und gleichzeitig ihre üblichen Getränkekonsummuster beizubehalten. Die Abwesenheit von gesättigten Fettsäuren im Mandeldrink – im Gegensatz zu 4,6 Gramm pro Portion bei Vollmilch – trägt wachsenden Bedenken hinsichtlich der Herz-Kreislauf-Gesundheit der Verbraucher Rechnung. Die Einführung umfassender Nährwertkennzeichnungspflichten hat es Verbrauchern ermöglicht, direkte Vergleiche zwischen Getränkeoptionen anzustellen, was zu informierten Kaufentscheidungen führt, die zunehmend Mandeldrink aufgrund seiner gesundheitlichen Vorteile bevorzugen.

Verbesserte Haltbarkeit und einfachere Lagerung im Vergleich zu konventionellen Milchprodukten

Lagerstabile Mandeldrink-Formulierungen verlängern die Lagerdauer auf 12–18 Monate ohne Kühlung, verglichen mit 5–7 Tagen bei frischer Kuhmilch, was Vertriebsvorteile in Schwellenmärkten mit begrenzter Kühlketteninfrastruktur schafft. Diese Lagerstabilität reduziert Lagerrisiken für den Einzelhandel und ermöglicht die Erschließung ländlicher Märkte, in denen der Zugang zur Kühlung uneinheitlich bleibt. Das Umweltprogramm der Vereinten Nationen identifiziert Kühlkettenlücken als ein kritisches Hindernis für die Milchverteilung in Entwicklungsländern, in denen 40–50 % der Milchprodukte verderben, bevor sie die Verbraucher erreichen. Innovationen von Tetra Pak bei der aseptischen Verpackung verlängern die Haltbarkeit weiter und erhalten gleichzeitig die Nährstoffintegrität, was eine globale Distribution ohne Qualitätsminderung ermöglicht. Die Temperaturstabilität reduziert die Transportkosten und ermöglicht Mengenankäufe durch Verbraucher, insbesondere in Märkten, in denen die Einkaufshäufigkeit durch Entfernung oder wirtschaftliche Faktoren eingeschränkt ist.

Hemmniswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Probleme bei der Akzeptanz von Geschmack und Textur in bestimmten Verbrauchersegmenten | -1.3% | Global, insbesondere in Kulturen mit traditionell hohem Milchkonsum | Mittelfristig (2–4 Jahre) |

| Allergenbedenken – Mandeln sind Baumnüsse, was den Markt für manche einschränkt | -0.8% | Global, regulierte Märkte mit Allergenkennzeichnungsanforderungen | Langfristig (≥ 4 Jahre) |

| Begrenzte Marktdurchdringung in Kulturen mit hohem Milchkonsumverhalten | -0.7% | Südasien, Naher Osten, Teile Europas und Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Transport- und Lagerungsherausforderungen in Schwellenmärkten | -0.5% | Subsahara-Afrika, ländliches Lateinamerika, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Probleme bei der Akzeptanz von Geschmack und Textur in bestimmten Verbrauchersegmenten

Unterschiede in Geschmack und Textur zwischen Mandeldrink und Kuhmilch stellen weiterhin erhebliche Herausforderungen bei der Verbraucherakzeptanz dar. Die dünnere Konsistenz und die charakteristischen Geschmackseigenschaften von Mandeldrink weichen vom neutralen Geschmacksprofil und der cremigen Textur der Kuhmilch ab, an die Verbraucher in ihrer täglichen Routine gewöhnt sind, insbesondere bei der Verwendung von Milch in Müsli, Kaffee und verschiedenen Kochanwendungen. Verbraucherforschung zeigt konsistent, dass Geschmack und Textur die primären Faktoren bei Kaufentscheidungen für pflanzliche Milchalternativen bleiben. Der erhebliche Unterschied im Proteingehalt zwischen Mandeldrink und traditioneller Kuhmilch beeinflusst sowohl die ernährungsphysiologischen Vorteile als auch die Koch-performance des Produkts. Während Hersteller verschiedene Lösungen implementieren, darunter Stabilisatoren, Emulgatoren und Proteinanreicherung zur Verbesserung dieser Eigenschaften, führen solche Verbesserungen zu höheren Produktionskosten und können unerwartete Geschmacksvariationen im Endprodukt einführen.

Allergenbedenken – Mandeln sind Baumnüsse, was den Markt für manche einschränkt

Baumnussallergien betreffen etwa 0,5–1,0 % der Weltbevölkerung, was den Konsum von Mandeldrink für betroffene Personen unsicher macht und ihre Haushalte dazu zwingt, nussfreie Umgebungen aufrechtzuerhalten. Lebensmittelsicherheitsvorschriften verpflichten Hersteller zur Einführung klarer Allergenkennzeichnungsprotokolle, wobei mehrere Regionen prominente Warnhinweise „Enthält Baumnüsse” auf Verpackungen vorschreiben, was potenziell Verbraucher dazu veranlasst, diese Produkte aufgrund wahrgenommener Gesundheitsrisiken zu meiden. Produktionsanlagen stehen vor erheblichen betrieblichen Herausforderungen bei der Verarbeitung mehrerer Allergene, da Bedenken hinsichtlich Kreuzkontaminationen nicht nur die Verbrauchersicherheit beeinträchtigen, sondern auch die Produktionsflexibilität einschränken und die Betriebskosten erhöhen [3]Quelle: US-amerikanische Behörde für Lebens- und Arzneimittel, "Lebensmittelallergenkennzeichnungs- und Verbraucherschutzgesetz," fda.gov. Die weitverbreitete Umsetzung nussfreier Richtlinien in Schulen und Kinderbetreuungseinrichtungen hat diese institutionellen Märkte effektiv eliminiert und gleichzeitig die Produktexposition bei jungen Verbrauchern verringert, die andernfalls Präferenzen für pflanzliche Milchalternativen entwickeln könnten. Diese sicherheitsgetriebenen Einschränkungen haben erhebliche Hindernisse für die Marktexpansion geschaffen, insbesondere in Segmenten, die auf schutzbedürftige Bevölkerungsgruppen und institutionelle Umgebungen ausgerichtet sind, in denen Risikominimierung ein primäres Anliegen darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktart: Gesüßte Varianten treiben künftiges Wachstum an

Ungesüßter Mandeldrink hält im Jahr 2025 mit einem Marktanteil von 62,74 % eine dominante Position inne. Diese erhebliche Marktpräsenz spiegelt die wachsende Zahl gesundheitsbewusster Verbraucher wider, die aktiv nach Produkten ohne Zuckerzusatz suchen, um ihre Ernährungsanforderungen und Gewichtsmanagementziele zu unterstützen. Das wachsende Verbraucherbewusstsein über die gesundheitlichen Auswirkungen von zugesetztem Zucker hat ungesüßten Mandeldrink als bevorzugte Wahl im Markt für pflanzliche Getränke positioniert.

Das Segment gesüßter Mandeldrink zeigt ein starkes Wachstumspotenzial, wobei Prognosen bis 2031 eine CAGR von 13,62 % anzeigen. Diese Wachstumstrajektorie ist in erster Linie darauf zurückzuführen, dass Hersteller in Forschung und Entwicklung investieren, um anspruchsvolle Geschmacksprofile zu schaffen, die die natürliche Süße traditioneller Kuhmilch möglichst genau nachahmen. Die Marktentwicklung signalisiert einen Übergang von frühen Adoptern, die sich primär auf gesundheitliche Vorteile konzentrierten, hin zu Mainstream-Verbrauchern, die Produkte fordern, die Nährwert mit ansprechenden Geschmackseigenschaften in Einklang bringen.

Nach Verpackungsart: Glasinnovation behauptet Premium-Position

Kartonverpackung dominiert den Markt mit einem erheblichen Anteil von 64,10 % im Jahr 2025. Diese bedeutende Marktpräsenz resultiert aus inhärenten Kostenvorteilen, zuverlässigen Lagerstabilitätseigenschaften und der tiefen Integration in bestehende Lieferkettennetze, die eine breite Marktdistribution ermöglichen. Die Branche profitiert insbesondere von der aseptischen Karton-Technologie von Tetra Pak, die Produkte mit einer Haltbarkeit von 12 Monaten ohne Kühlung versieht und damit für die globale Distribution und den Zugang zu Schwellenmärkten unverzichtbar ist, in denen die Kühlketteninfrastruktur noch unterentwickelt ist.

Glasflaschen verzeichnen ein robustes Wachstum mit einer CAGR von 13,21 % und gewinnen in Premium-Marktsegmenten an Bedeutung. Diese Wachstumstrajektorie wird durch die starken Nachhaltigkeitseigenschaften des Materials, überlegene Geschmackserhaltungsqualitäten und Mehrwegfunktionen vorangetrieben. Diese Eigenschaften resonieren stark bei umweltbewussten Verbrauchern, die bereit sind, in Produkte zu investieren, die ihren Werten entsprechen, trotz der höheren Preispunkte, die mit Glasverpackungen verbunden sind.

Nach Geschmack: Nicht aromatisiertes Fundament unterstützt aromatisierte Expansion

Nicht aromatisierter Mandeldrink behauptet seine dominante Position mit einem Marktanteil von 66,85 % im Jahr 2025 und hat sich als wesentliches Produkt in verschiedenen Lebensmittelanwendungen etabliert. Sein neutrales Geschmacksprofil macht ihn besonders geeignet für das Kochen, Frühstückscerealien und Kaffeezubereitungen und bietet Verbrauchern die Vielseitigkeit, die sie in ihrem Alltag benötigen. Die starke Marktpräsenz des Segments spiegelt das Verbraucherverhalten wider, bei dem Mandeldrink primär als Milchalternative und nicht als eigenständige Getränkekategorie fungiert. Diese Marktdynamik hat eine stabile Grundlage geschaffen, die effiziente Herstellungsprozesse ermöglicht und die breitere Marktstruktur unterstützt.

Das aromatisierte Segment zeigt erhebliches Wachstumspotenzial, wobei Prognosen bis 2031 eine CAGR von 12,71 % anzeigen. Dieses Wachstum wird durch kontinuierliche Produktinnovation angetrieben, die Mandeldrink erfolgreich von einem einfachen Milchersatz zu einer vielfältigen Getränkekategorie transformiert hat. Hersteller führen Vanille-, Schokoladen- und Saisonvarianten ein und schaffen damit Möglichkeiten zur Produktdifferenzierung und Premium-Preisstrategien. Diese aromatisierten Optionen haben erfolgreich Verbraucher angezogen, die andernfalls pflanzliche Alternativen meiden würden, und erweitern so die Marktreichweite. Ein bemerkenswertes Beispiel ist der strategische Vorstoß von Malk Organics in Kaffeesahne-Formulierungen, der zeigt, wie gezielte Produktentwicklung effektiv mit traditionellen milchbasierten Produkten in spezialisierten Marktsegmenten konkurrieren kann.

Nach Vertriebskanal: Integration in die Gastronomie beschleunigt sich

Außer-Haus-Handelskanäle dominieren den Mandeldrink-Markt mit einem erheblichen Anteil von 77,90 % im Jahr 2025 und betreiben ein umfangreiches Netzwerk aus Supermärkten, Verbrauchermärkten, Convenience Stores und Online-Einzelhandelsplattformen. Die strategische Platzierung von Mandeldrink-Produkten in gekühlten Milchabteilungen in Supermärkten positioniert sie effektiv als direkte Alternativen zu traditioneller Milch, während sorgfältig geplante Präsentationsanordnungen und wettbewerbsfähige Preisstrategien Erstkäufe fördern. Die Expansion des Online-Einzelhandels hat die Einkaufsmuster verändert, indem abonnementbasierte Modelle und Mengenkaufoptionen eingeführt wurden, die nicht nur den regelmäßigen Konsum fördern, sondern auch die Kundentreue stärken. Diese digitalen Plattformen dienen als wertvolle Informationszentren, die Verbraucher über die ernährungsphysiologischen Vorteile und die ökologische Nachhaltigkeit von Mandeldrink-Produkten aufklären.

Im-Haus-Handelskanäle verzeichnen ein bemerkenswertes Wachstum mit einer CAGR von 13,75 %, das hauptsächlich durch die verstärkte Integration in der Gastronomiebranche angetrieben wird. Dieser Kanal schafft wertvolle Möglichkeiten für Verbraucher, Mandeldrink-Produkte in sozialen Umgebungen zu erleben, was zu ihrer Akzeptanz im Mainstream beiträgt. Ein bemerkenswertes Beispiel ist der strategische Ansatz von Califia Farms im Gastronomiesektor, wo sie spezialisierte Barista-Formulierungen entwickelt haben. Diese gezielte Produktentwicklung zeigt, wie der Im-Haus-Handelskanal als entscheidende Plattform zum Aufbau der Markenbekanntheit und zur Erweiterung der Marktpräsenz dient, insbesondere im wettbewerbsintensiven Segment der pflanzlichen Getränke.

Geografische Analyse

Nordamerika behauptet seine Position als Marktführer mit einem erheblichen Anteil von 34,10 % im Jahr 2025. Diese Dominanz resultiert aus einer gut etablierten Verbraucherakzeptanz pflanzlicher Alternativen, unterstützt durch ausgefeilte Vertriebsnetze, die eine weitreichende Produktverfügbarkeit sicherstellen. Die Region profitiert von robusten regulatorischen Rahmenbedingungen, die Produktinnovation fördern und gleichzeitig Verbraucherinteressen schützen. Nordamerikanische Hersteller nutzen ihre Marktreife, um Produkte in Premium-Segmenten erfolgreich durch Bio-Zertifizierungen und fortschrittliche funktionelle Formulierungen zu positionieren, was zu höheren Gewinnmargen im Vergleich zu herkömmlichen Alternativen führt. Kaliforniens dominante Stellung in der Mandelproduktion verschafft nordamerikanischen Herstellern erhebliche Lieferkettenvorteile, obwohl anhaltende Bedenken über Dürrebedingungen und zunehmend strenge Wassernutzungsvorschriften potenzielle langfristige Versorgungsrisiken darstellen. Die regulatorische Landschaft entwickelt sich weiter, wie die vorgeschlagenen Richtlinien Kanadas für die Kennzeichnung pflanzlicher Lebensmittel zeigen, die größere Transparenz und Nährstoffangaben betonen und möglicherweise Marketingpraktiken neu gestalten, während sie gleichzeitig durch standardisierte Anforderungen ein stärkeres Verbrauchervertrauen aufbauen.

Die Region Asien-Pazifik sticht als der dynamischste Markt hervor und erreicht eine beeindruckende Wachstumsrate von 13,18 % CAGR bis 2031. Diese bemerkenswerte Expansion wird durch rasche Urbanisierung, erhebliche Steigerungen des verfügbaren Einkommens der Mittelklasse und sich wandelnde Ernährungspräferenzen vorangetrieben, die erhebliche Marktchancen schaffen. China entwickelt sich zum primären Wachstumsmotor in der Region, da städtische Verbraucher zunehmend Lebensmittelsicherheit, ökologische Nachhaltigkeit und gesundheitliche Vorteile bei ihren Kaufentscheidungen priorisieren, trotz höherer Preispunkte im Vergleich zu traditionellen Milchprodukten. Indien präsentiert eine einzigartige Marktlandschaft, geprägt durch hohe Laktoseintoleranzraten in Verbindung mit tief verwurzelten kulturellen Verbindungen zu Milchprodukten, was sorgfältig ausgearbeitete Marktstrategien erfordert, die traditionelle Präferenzen respektieren und gleichzeitig spezifische funktionelle Bedürfnisse ansprechen. Das außergewöhnliche Wachstumspotenzial der Region hat erhebliche Investitionen angezogen, wobei Unternehmen aktiv ihre Produktionskapazitäten und Vertriebsnetze erweitern, um in dieser entscheidenden Adoptionsphase starke Marktpositionen zu etablieren.

Europa, Südamerika sowie der Nahe Osten und Afrika repräsentieren diverse Marktchancen, die jeweils sorgfältig maßgeschneiderte Ansätze zur Marktentwicklung erfordern. Europäische Märkte zeigen ein starkes Umweltbewusstsein, das gut mit nachhaltigkeitsorientiertem Messaging übereinstimmt, obwohl tief verwurzelte Milchtraditionen einen schrittweisen Ansatz zur Marktentwicklung anstelle einer raschen Produktsubstitution erforderlich machen. Südamerikanische Märkte, insbesondere in städtischen Zentren, zeigen eine wachsende Aufgeschlossenheit gegenüber pflanzlichen Alternativen, getrieben durch steigende verfügbare Einkommen und ein wachsendes Bewusstsein für globale Ernährungstrends. Die Marktdurchdringung in ländlichen Gebieten bleibt jedoch durch Vertriebsbeschränkungen und höhere importbedingte Kosten herausgefordert, was ein ausgeprägtes Stadt-Land-Marktgefälle schafft, das strategische Überlegungen für eine effektive Marktexpansion erfordert.

Wettbewerbslandschaft

Der Mandeldrink-Markt weist eine moderate Konzentration auf, bei der etablierte Unternehmen von Skalenvorteilen profitieren, während Spezialmarken durch Premium-Produkte, Bio-Zertifizierungen und funktionelle Formulierungen Nischen erschließen. Große Akteure wie Danone nutzen ihr breites Produktangebot und starke Vertriebskanäle, um Mainstream-Verbraucher zu bedienen, und erzielten im ersten Halbjahr 2024 6,785 Milliarden EUR aus ihrer Sparte Essential Dairy & Plant-Based, während sie Herausforderungen wie den Rückruf eines Silk-Produkts bewältigten, der ihre Lieferkettenvorgänge beeinträchtigte.

Blue Diamond Growers hat eine starke Marktposition durch seine lückenlose Kontrolle vom Mandelanbau bis zum Vertrieb aufgebaut und damit effiziente Eigenmarken- und Markenproduktstrategien ermöglicht. Neuere Unternehmen hinterlassen ihren Eindruck durch innovative Ansätze und Premium-Positionierung, wobei Califia Farms durch strategische Unternehmensübernahmen und Partnerschaften mit Gastronomieanbietern wächst, um das Markenbewusstsein der Verbraucher aufzubauen. SunOptas Investition von 26 Millionen USD in seine Anlage in Modesto zeigt Vertrauen in das künftige Marktwachstum und erhöht gleichzeitig das verfügbare Marktangebot.

Unternehmen differenzieren sich durch den Einsatz neuer Technologien für bessere Produktformulierungen, moderne Verpackungslösungen wie Flachpack-Formate und verbesserte Verarbeitungsmethoden, die die Produktqualität steigern. Der Markt zeigt Potenzial in Entwicklungsregionen, spezialisierten Produkten für Baristas und funktionellen Getränken, die spezifische Gesundheits- und Ernährungsanforderungen über einfache Milchersatzoptionen hinaus erfüllen.

Marktführer in der Mandeldrink-Branche

Blue Diamond Growers

Califia Farms LLC

Campbell Soup Company

Danone SA

Ecotone

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Glico hat Almond Koka, Japans meistverkauften Mandeldrink, in Singapur eingeführt und damit seinen Eintritt in den südostasiatischen Mandeldrink-Markt markiert. Diese Expansion reagiert auf die steigende Nachfrage nach nahrhaften pflanzlichen Getränken unter regional gesundheitsbewussten Verbrauchern.

- Juli 2024: Califia Farms hat sein pflanzliches Milchportfolio durch die Einführung von zwei neuen Sorten erweitert und damit seine Präsenz im Mandeldrink-Markt gestärkt sowie der steigenden Verbrauchernachfrage nach innovativen Milchalternativen Rechnung getragen.

- Februar 2024: Califia Farms hat Califia Farms Complete eingeführt, einen pflanzlichen Drink mit vergleichbaren Nährwerten wie Kuhmilch, der die Optionen im Mandeldrink-Markt erweitert und Verbrauchergesundheitstrends, den Fokus auf Protein sowie Innovation bei pflanzlichen Getränken für den US-amerikanischen Einzelhandel hervorhebt.

Umfang des globalen Mandeldrink-Marktberichts

| Gesüßt |

| Ungesüßt |

| Karton |

| Kunststoffflasche |

| Glasflasche |

| Sonstige |

| Aromatisiert |

| Nicht Aromatisiert |

| Außer-Haus-Handel | Convenience Stores |

| Online-Einzelhandel | |

| Facheinzelhändler | |

| Supermärkte und Verbrauchermärkte | |

| Sonstige | |

| Im-Haus-Handel |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Rest von Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Rest von Naher Osten und Afrika |

| Nach Produktart | Gesüßt | |

| Ungesüßt | ||

| Nach Verpackungsart | Karton | |

| Kunststoffflasche | ||

| Glasflasche | ||

| Sonstige | ||

| Nach Geschmack | Aromatisiert | |

| Nicht Aromatisiert | ||

| Nach Vertriebskanal | Außer-Haus-Handel | Convenience Stores |

| Online-Einzelhandel | ||

| Facheinzelhändler | ||

| Supermärkte und Verbrauchermärkte | ||

| Sonstige | ||

| Im-Haus-Handel | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Rest von Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Rest von Naher Osten und Afrika | ||

Marktdefinition

- Milchalternativen - Milchalternativen sind Lebensmittel, die aus pflanzlicher Milch/Ölen anstelle der üblichen tierischen Produkte hergestellt werden, wie z. B. Käse, Butter, Milch, Speiseeis, Joghurt usw. Pflanzliche oder nicht-milchbasierte Milchalternativen sind das am schnellsten wachsende Segment in der neueren Lebensmittelproduktentwicklungskategorie der funktionellen und Spezialgetränke weltweit.

- Pflanzliche Butter - Pflanzliche Butter ist eine vegane Butteralternative, die aus einer Mischung von Pflanzenölen hergestellt wird. Mit der Zunahme alternativer Ernährungsweisen wie Vegetarismus, Veganismus und Glutanintoleranz ist pflanzliche Butter ein gesunder nicht-milchbasierter Ersatz für normale Butter.

- Pflanzliches Speiseeis - Pflanzliches Speiseeis ist eine wachsende Kategorie. Nicht-milchbasiertes Speiseeis ist eine Art Dessert, das ohne tierische Zutaten hergestellt wird. Dies gilt im Allgemeinen als Ersatz für normales Speiseeis für diejenigen, die keine tierischen oder tierisch gewonnenen Produkte einschließlich Eier, Milch, Sahne oder Honig essen können oder wollen.

- Pflanzliche Milch - Pflanzliche Milchsorten sind Milchersatzprodukte, die aus Nüssen (z. B. Haselnüsse, Hanfsamen), Samen (z. B. Sesam, Walnüsse, Kokosnüsse, Cashewkerne, Mandeln, Reis, Hafer usw.) oder Hülsenfrüchten (z. B. Soja) hergestellt werden. Pflanzliche Milch wie Sojamilch und Mandeldrink sind seit Jahrhunderten in Ostasien und dem Nahen Osten beliebt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem die rohe Butter einem chemischen Prozess unterzogen und mit bestimmten Emulgatoren und Fremdzutaten versetzt wird. |

| Unkultivierte Butter | Diese Buttersorte wurde in keiner Weise verarbeitet. |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Er wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse, erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, das Emulgieren und die Zugabe von Konservierungsmitteln sowie anderen künstlichen Zutaten oder Farbstoffen. |

| Einzel-Sahne | Einzel-Sahne enthält etwa 18 % Fett. Es handelt sich um eine einzelne Rahmschicht, die sich über gekochter Milch bildet. |

| Doppel-Sahne | Doppel-Sahne enthält 48 % Fett, mehr als doppelt so viel Fett wie Einzel-Sahne. Sie ist schwerer und dicker als Einzel-Sahne. |

| Schlagsahne | Diese hat einen viel höheren Fettanteil als Einzel-Sahne (36 %). Sie wird zum Garnieren von Kuchen, Torten und Desserts sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefrorene Desserts | Desserts, die im gefrorenen Zustand gegessen werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts. |

| UHT-Milch (Ultra-Hochtemperatur-Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahochtemperaturbehandlung (UHT) von Milch erfolgt durch Erhitzen für 1–8 Sekunden bei 135–154 °C, wodurch sporenbildende pathogene Mikroorganismen abgetötet werden, was zu einem Produkt mit einer Haltbarkeit von mehreren Monaten führt. |

| Nicht-milchbasierte Butter/Pflanzliche Butter | Butter aus pflanzlich gewonnenem Öl wie Kokos-, Palmöl usw. |

| Nicht-milchbasierter Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashewkernen, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird. |

| Im-Haus-Handel | Bezeichnet Restaurants, Schnellrestaurants (QSR) und Bars. |

| Außer-Haus-Handel | Bezeichnet Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht brüchiger, schimmelgereifter Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln basiert und nur begrenzt oder gelegentlich Fleisch enthält. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Rahm hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis und Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einer Art Milchprodukt wie Milch oder Sahne. |

| Lagerstabil | Lebensmittel, die sicher bei Raumtemperatur, also „im Regal”, für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr weder gekocht noch gekühlt werden müssen. |

| DSD | Direktbelieferung des Einzelhandels (Direct Store Delivery) ist der Prozess im Lieferkettenmanagement, bei dem das Produkt direkt vom Produktionswerk an den Einzelhändler geliefert wird. |

| OU Koscher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsagentur mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Sahne und Zucker. |

| Weidehaltung-Kühe | Weidehaltung-Kühe dürfen auf Weiden grasen, wo sie verschiedene Gräser und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik aufzubauen, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Größen. Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validieren und Finalisieren: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnement-Plattformen