Marktgröße und Marktanteil für landwirtschaftliche Farbmittel

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 1.95 Milliarden US-Dollar |

| Marktgröße (2031) | 2.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.30% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Farbmittel von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Farbmittel wird voraussichtlich von 1,80 Milliarden USD im Jahr 2025 auf 1,95 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,91 Milliarden USD erreichen, was einer CAGR von 8,3 % im Zeitraum 2026–2031 entspricht. Das Marktwachstum wird durch strengere Vorschriften zur Pestizidkennzeichnung, eine verstärkte Einführung der Präzisionslandwirtschaft und einen Wandel hin zu mikroplastikfreien Saatgutbeschichtungen angetrieben. Im Jahr 2025 blieben Farbstoffe das dominierende Segment. Natürliche und biobasierte Alternativen gewinnen jedoch aufgrund der Durchsetzung der europäischen REACH-Verordnung, die herkömmliche synthetische Pigmente schrittweise abschafft, an Bedeutung. Nordamerika profitiert von etablierten Saatgutbehandlungspraktiken, während die Region Asien-Pazifik durch Indiens neues Saatgutgesetz und die Ausweitung des Vertragsanbaus in China ein Wachstum verzeichnet. Flüssigformulierungen halten den größten Umsatzanteil aufgrund ihrer Kompatibilität mit automatisierten Beschichtungslinien, während körnige Farbmittel in Systemen mit kontrollierter Freisetzung von Düngemitteln zunehmend an Bedeutung gewinnen.

Wichtigste Erkenntnisse des Berichts

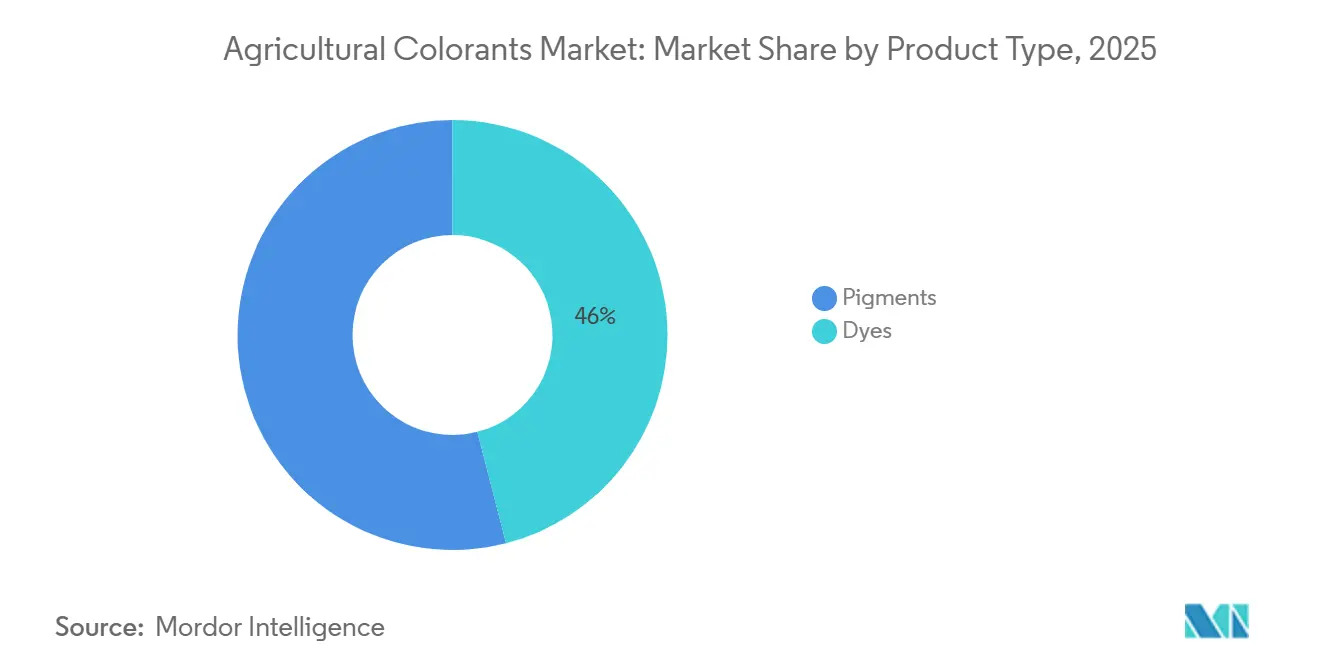

- Nach Produkttyp hielten Farbstoffe im Jahr 2025 den größten Marktanteil von 46 % am Markt für landwirtschaftliche Farbmittel, während die Marktgröße für Pigmente voraussichtlich mit der schnellsten CAGR von 11,2 % von 2026 bis 2031 wachsen wird.

- Nach Anwendung dominierte die Saatgutbehandlung im Jahr 2025 mit dem größten Marktanteil von 41 % am Markt für landwirtschaftliche Farbmittel, und die Farbmittel für chemische Pflanzenschutzmittel verzeichneten die schnellste CAGR von 12,7 % von 2026 bis 2031.

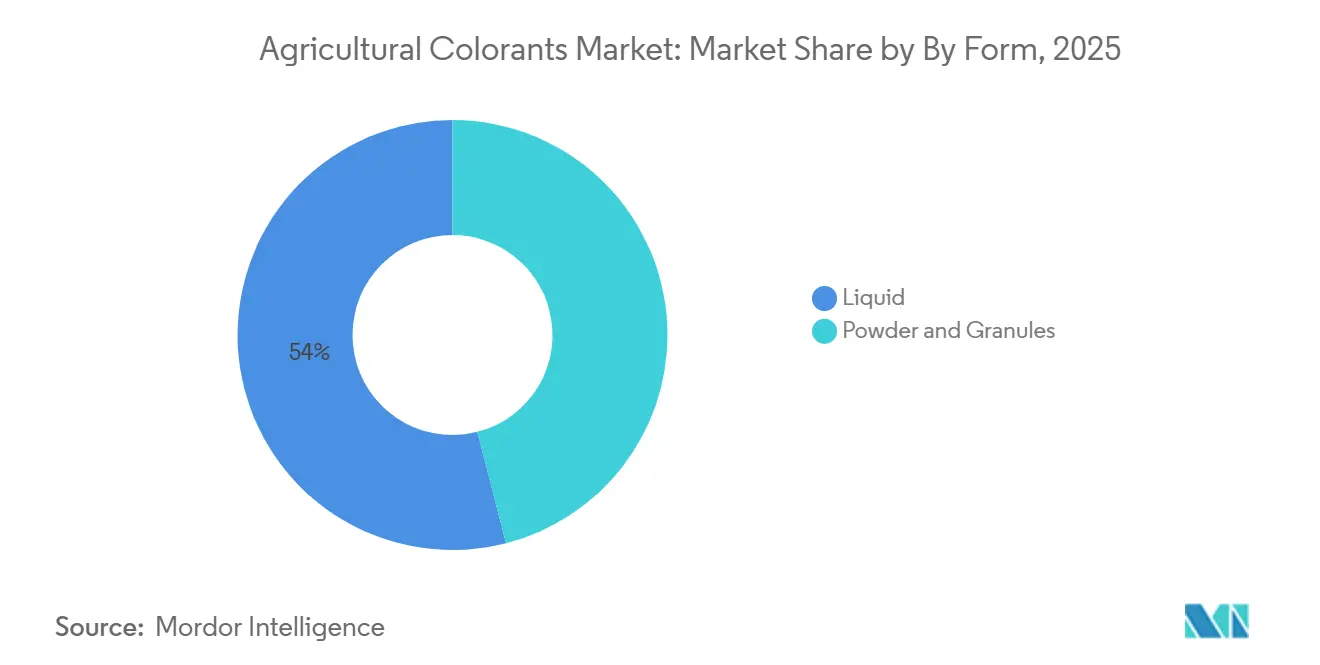

- Nach Form erfassten Flüssigkeiten im Jahr 2025 den größten Marktanteil von 54 % am Markt für landwirtschaftliche Farbmittel, und Granulate wuchsen am schnellsten mit einer CAGR von 10,5 % von 2026 bis 2031.

- Nach Kulturpflanzenart hielt Getreide im Jahr 2025 den größten Anteil von 38 % am Markt für landwirtschaftliche Farbmittel, während Hülsenfrüchte voraussichtlich mit der schnellsten CAGR von 9,6 % von 2026 bis 2031 expandieren werden.

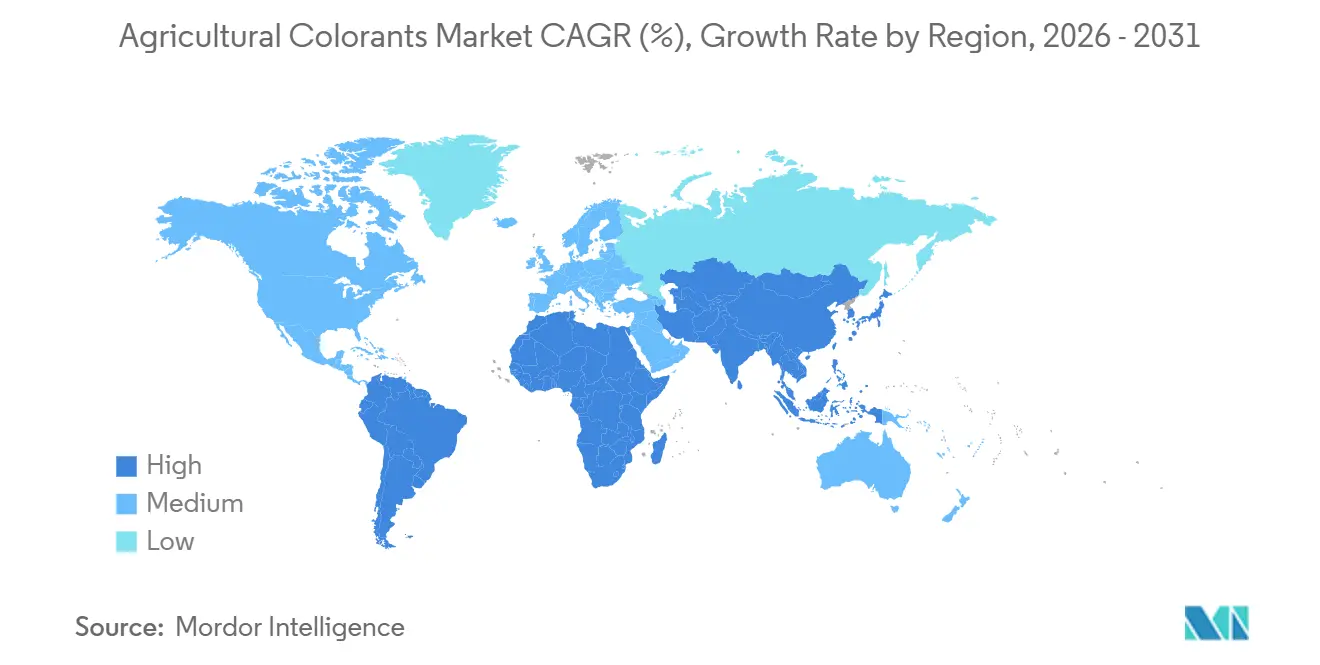

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit dem größten Marktanteil von 32 % am Markt für landwirtschaftliche Farbmittel, während Asien-Pazifik für die schnellste CAGR von 10,8 % im Zeitraum 2026–2031 positioniert ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für landwirtschaftliche Farbmittel

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Obligatorische Saatgutfarbkodierung gemäß Pestizidvorschriften | +1.8% | Nordamerika, Europa und Indien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach sichtbaren Markierungen in der Präzisionslandwirtschaft | +1.5% | Global, insbesondere Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Einführung von Sprühindikator-Farbstoffen für Drohnen und autonome Sprühgeräte | +1.2% | Nordamerika, Europa, Brasilien und Australien | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für staubarme, hochbeladene Saatgutbeschichtungen | +0.9% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| UV-rückverfolgbare Farbmittel für die Prüfung der Pestizidabdeckung | +0.7% | Nordamerika, Europa und ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Unsichtbare Markierungsstoffe für die KI-gestützte Lieferkettenauthentifizierung | +0.5% | Globale Premiumsaatgutmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Saatgutfarbkodierung gemäß Pestizidvorschriften

Gemäß der Abteilung für Pestizidregulierung integrieren Regulierungsbehörden Farbkodierungsanforderungen in Saatgutlieferketten. In den Vereinigten Staaten schreiben Bundesvorschriften die Unterscheidung von behandeltem Saatgut vor, und Kalifornien hat diese Standards im Jahr 2025 für Neonikotinoide weiter verschärft, indem es bestimmte Farben vorschreibt, um die Exposition von Bestäubern zu minimieren. Ebenso führt Indiens Saatgutgesetz von 2026 Geldstrafen von 3 Millionen INR (36.000 USD) ein und schreibt QR-rückverfolgbare Verpackungen vor, was den Einsatz sichtbarer Farbmittel für den Marktzugang faktisch verpflichtend macht. Die Durchdringungsraten sind in reifen Regionen gestiegen, bleiben jedoch in Südostasien und Teilen Afrikas niedriger, was durch Compliance-Anforderungen getriebene Chancen bietet.

Nachfrage nach sichtbaren Markierungen in der Präzisionslandwirtschaft

Sprühgeräte mit Computer-Vision nutzen Kontrastfarbstoffe, um Ausbringungsmuster zu überprüfen. John Deeres See and Spray Ultimate, das 2023 auf den meisten Einheiten in Nordamerika eingesetzt wurde, verwendet Indikatorfarbstoffe, um die Abdeckung auf dunklen Böden zu bestätigen. Laut Ecorobotix im Jahr 2024 zeigten Schweizer Versuche mit dem ARA-Präzisionssprühgerät des Unternehmens eine 95-prozentige Reduzierung des Chemikalieneinsatzes. Der Markt erlebt eine Divergenz, wobei große Reihenkulturbetriebe kostengünstige blaue Farbstoffe bevorzugen, während Spezialkulturbetriebe UV-rückverfolgbare Mischungen wählen, die eine drohnenbasierte Abdeckungskartierung ermöglichen.

Einführung von Sprühindikator-Farbstoffen für Drohnen und autonome Sprühgeräte

Die Drohnensprühtechnologie entwickelt sich hinsichtlich der Anforderungen an Viskosität und Sichtbarkeit weiter. DJIs Agras T70P, der einen erheblichen Anteil am chinesischen Agrardrohnenmarkt ausmacht, erfordert den Einsatz von Indikatorfarbstoffen mit einer Viskosität unterhalb eines bestimmten Schwellenwerts, um Verstopfungen zu vermeiden. Precision Plantings SymphonyVision nutzt Live-Kamera-Feedback, um Sprühmuster durch Anpassung der Düsenleistung in Echtzeit zu optimieren, Überlappungen zu minimieren und die Effizienz der Herbizidausbringung zu verbessern. Ebenso werden landwirtschaftliche Schaummarkierungssysteme häufig mit Tensiden und Stabilisierungsmitteln formuliert, die oft mit Farbmitteln ergänzt werden, um die Feldsichtbarkeit und Ausbringungsgenauigkeit zu verbessern.

Regulatorischer Druck für staubarme, hochbeladene Saatgutbeschichtungen

Die europäische Mikroplastikgesetzgebung begrenzt absichtlich zugesetzte Mikroplastika in Saatgutbeschichtungen und treibt die Nachfrage nach biologisch abbaubaren Polymeren und wasserbasierten Farbstoffen an. BASF führte 2021 das Dispergiermittel Sokalan CP 301 ein, das entwickelt wurde, um Pigmente in Polycaprolacton-Bindemitteln zu suspendieren und dabei die Biologisch-Abbaubarkeitsstandards des Green Deal einzuhalten[1]Quelle: BASF SE, "Sokalan CP 301 Launch Release," basf.com. Olmix's Inka NATURE Range verwendet Algenbindemittel in Kombination mit organischen Pigmenten und reduziert den Staubabrieb bei Maisversuchen. Da hochbeladene Beschichtungen Fungizide, Insektizide und Farbmittel in einer einzigen Anwendung integrieren, müssen Pigmente bei Wirkstoffkonzentrationen über längere Lagerungszeiträume stabil bleiben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Farbstoffvorprodukten | -1.2% | Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Grenzwerte für Schwermetalle und flüchtige organische Verbindungen in agrochemischen Formulierungen | -0.9% | Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Risiken der Wechselwirkung zwischen Farbstoff und Wirkstoff | -0.6% | Globale Herbizid- und Fungizidanwendungen | Mittelfristig (2–4 Jahre) |

| Technologien zur Identifizierung von Saatguteigenschaften, die den Bedarf an Farbkodierung reduzieren | -0.4% | Nordamerika, Europa und ausgewählte Märkte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Farbstoffvorprodukten

Gemäß der US-amerikanischen Energieinformationsbehörde sanken die Rohölpreise, die eng mit petrochemischen Derivaten verbunden sind, im Jahr 2023 um etwa 10 %, was erhebliche Schwankungen auf den vorgelagerten Energiemärkten widerspiegelt[2]Quelle: U.S. Energy Information Administration (EIA), "Short-Term Energy Outlook 2023," eia.gov. Diese Schwankungen beeinflussen direkt die Kosten für Farbstoffzwischenprodukte, was zu inkonsistenter Preisgestaltung für Hersteller landwirtschaftlicher Farbmittel und höheren Formulierungskosten für agrochemische Unternehmen führt. Darüber hinaus setzt die Abhängigkeit von petrochemischen Vorprodukten die Lieferkette Risiken wie geopolitischen Spannungen, Raffinerieunterbrechungen und regulatorischen Herausforderungen aus, was die Kostenungewissheiten verschärft. Obwohl die Branche schrittweise biobasierte Alternativen zur Verringerung der Abhängigkeit erkundet, behindern höhere Produktionskosten und begrenzte Skalierbarkeit weiterhin deren breitere Einführung.

Grenzwerte für Schwermetalle und flüchtige organische Verbindungen in agrochemischen Formulierungen

Die Volatilität bei petrochemisch gewonnenen Vorprodukten wirkt sich weiterhin auf den Markt für landwirtschaftliche Farbmittel aus, da diese Materialien für die Herstellung synthetischer Farbstoffe, die in Pflanzenschutzformulierungen und Saatgutbeschichtungen verwendet werden, entscheidend sind. Staatlich geförderte Umweltstudien haben hervorgehoben, dass Pestizidformulierungen, von denen viele lösungsmittelbasierte Träger auf petrochemischer Basis verwenden, erheblich zu Emissionen beitragen können. Da die regulatorischen Bemühungen zur Reduzierung der Emissionen flüchtiger organischer Verbindungen aus landwirtschaftlichen Betriebsmitteln zunehmen, sehen sich Hersteller mit steigenden Kosten für Neuformulierungen, die Beschaffung konformer Rohstoffe und die Bewältigung von Lieferkettenunterbrechungen konfrontiert. Diese Faktoren verschärfen gemeinsam die Preisvolatilität bei Farbstoffzwischenprodukten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biobasierte Farbmittel gewinnen an Bedeutung

Farbstoffe machten im Jahr 2025 den größten Marktanteil am Markt für landwirtschaftliche Farbmittel aus und repräsentierten 46 % des Marktes. Diese Dominanz ist auf ihre Löslichkeit zurückzuführen, die gut für Hochgeschwindigkeits-Wassersaatgutbeschichtungsprozesse geeignet ist und eine effiziente und gleichmäßige Auftragung ermöglicht. Die Marktgröße für Pigmente wird voraussichtlich mit der schnellsten Rate wachsen, mit einer CAGR von 11,2 % von 2026 bis 2031. Pigmente werden in Anwendungen bevorzugt, die UV-Stabilität und Wärmebeständigkeit erfordern, wie z. B. polymerummantelte Düngemittel, die bei erhöhten tropischen Temperaturen gelagert werden, wo Haltbarkeit und Leistung entscheidend sind.

Die Analyse der zweiten Ebene zeigt, dass etablierte Anbieter die Marktkontinuität durch den Einsatz biologisch abbaubarer Dispergiermittel aufrechterhalten. BASF SEs Sokalan CP 301, eingeführt im Jahr 2025, unterstützt die Pigmentsuspension in Polycaprolacton-Bindemitteln und erleichtert den Übergang weg von Mikroplastika. Pigmenthersteller sind verpflichtet, schwermetallhaltige Rot- und Gelbtöne durch Eisenoxide oder fortschrittliche organische Pigmente zu ersetzen, die Verblassungsbeständigkeitsstandards erfüllen. Clariant AGs Agrocer-Linie zeigt, dass organische Rottöne eine vergleichbare Leistung bei Getreide erzielen können. Die Einführung bei Düngemitteln bleibt jedoch aufgrund höherer Kosten im Vergleich zu Chromatpigmenten begrenzt.

Nach Anwendung: Sprühindikatoren überholen die Saatgutbehandlung

Die Saatgutbehandlung wird voraussichtlich im Jahr 2025 den größten Marktanteil von 41 % am Markt für landwirtschaftliche Farbmittel ausmachen. Diese Dominanz ist auf die nahezu universelle Abdeckung von Mais- und Sojabohnenkulturen in etablierten Regionen zurückzuführen, wie vom US-amerikanischen Landwirtschaftsministerium berichtet. Unterdessen wird das Segment der Farbmittel für chemische Pflanzenschutzmittel voraussichtlich mit der schnellsten CAGR von 12,7 % von 2026 bis 2030 wachsen. Laut Precision Planting zeigten Feldversuche aus dem Jahr 2024, dass die SymphonyVision-Technologie den Herbizidabfall durch Minimierung von Sprühüberlappungen und Ermöglichung der Echtzeit-Düsensteuerung reduziert und damit die Ausbringungseffizienz in Reihenkultursystemen verbessert.

Die Anwendungsfragmentierung korrespondiert mit Fortschritten bei der Ausrüstung. Saatgutbehandlungsanwendungen verwenden flüssige Farbstoffe, die sich effektiv in Polymerbeschichtungen integrieren, während Düngemittelmischer staubfreie Granulate bevorzugen, um luftgetragene Partikel zu minimieren. Sprühbetreiber benötigen schnell verblassende flüssige Markierungen, um Rückstände auf frischen Produkten zu verhindern. Chromatech bietet mehrere compliance-geprüfte Lagereinheiten an, um diesen unterschiedlichen Anforderungen gerecht zu werden. Die Marktanteilsdynamik spiegelt die Einführung von Präzisionsgeräten wider, da die Drohnennutzung zunimmt. Indikatorfarbstoffe könnten die Mengenlücke zu den traditionell dominierenden Saatgutbehandlungsanwendungen verringern.

Nach Form: Flüssigkeiten dominieren, Granulate steigen bei Düngemitteln auf

Flüssigformulierungen hielten im Jahr 2025 den größten Marktanteil von 54 % am Markt für landwirtschaftliche Farbmittel. Diese Dominanz ist auf ihre einfache Anwendung, gleichmäßige Verteilung und Kompatibilität mit verschiedenen landwirtschaftlichen Produkten zurückzuführen. Die Marktgröße für Granulate wird voraussichtlich mit der schnellsten CAGR von 10,5 % von 2026 bis 2031 wachsen, angetrieben durch die zunehmende Einführung von Produkten mit kontrollierter Freisetzung von Düngemitteln, bei denen staubfreie Handhabung für die Gewährleistung von Produkteffizienz und Sicherheit unerlässlich ist. Agrilead's Colorizer ermöglicht es Nährstoffmischern, Formulierungen farblich zu kodieren, ohne Mischer zu kontaminieren, was die betriebliche Effizienz verbessert, die Produktstabilität sicherstellt und die Verwendbarkeit erhöht.

Formpräferenzen werden durch spezifische Anwendungen bestimmt. Drohnen benötigen Flüssigkeiten mit niedrigerer Viskosität, um Düsenverstopfungen zu verhindern, während die Verwendung von Pulvern in Saatgutbeschichtungen abnimmt, da Betreiber auf wasserbasierte Polymere umsteigen. Körnige Pigmente werden in Düngemittelwerken aufgrund ihrer Fähigkeit, mechanischen Belastungen standzuhalten und Produktverluste zu reduzieren, bevorzugt. Innovationen in der sprühgetrockneten Perlentechnologie haben die Dispergierbarkeit verbessert, tragen jedoch weiterhin einen Preisaufschlag gegenüber flüssigen Formen. Das langfristige Wachstum von Granulaten ist eng mit Düngemittelmodernisierungsprogrammen in der Region Asien-Pazifik verknüpft, wo Produkte mit kontrollierter Freisetzung jährlich wachsen und die verstärkte Einführung von Farbmitteln vorantreiben.

Nach Kulturpflanzenart: Getreide führt, Hülsenfrüchte beschleunigen

Getreide und Körner hielten im Jahr 2025 den größten Marktanteil von 38 % am Markt für landwirtschaftliche Farbmittel, dank der ausgedehnten mechanisierten Mais-, Reis- und Weizenflächen auf mehreren Kontinenten. Hülsenfrüchte werden voraussichtlich am schnellsten wachsen, mit einer CAGR von 9,6 % von 2026 bis 2031. Da Länder bei der Mechanisierung des Hülsenfruchtanbaus Fortschritte machen, steigt die Nachfrage nach sichtbarer Kodierung zur Unterscheidung von trockenheitstoleranten Keimplasma. Diese Kodierung hilft bei der Identifizierung und Verwaltung von Saatgut, das für herausfordernde Umweltbedingungen besser geeignet ist. Ein erheblicher Anteil der Sojabohnen- und Rapssamen ist bereits mit Fungizid-Insektizid-Behandlungen beschichtet, die nicht nur die Samen schützen, sondern auch ihre Sichtbarkeit verbessern und eine stetige Nachfrage nach Farbmitteln aufrechterhalten.

Wachstumsdynamiken zeigen eine deutliche Segmentierung in Preisstrategien. Hochvolumige Getreideproduzenten priorisieren kostengünstige synthetische Farbstoffe, während Bio-Nischenproduzenten bereit sind, deutlich mehr für botanische Farbmittel zu zahlen. Die Umsetzung der verschiedenen Saatgutgesetze sowie die QR-Rückverfolgbarkeit treiben die Einführung von Farbmitteln in kleinbäuerlich dominierten Hülsenfrucht- und Gemüselieferketten voran. Clariant stärkt Markenbemühungen durch die Bereitstellung proprietärer Farbtöne, die Saatgutunternehmen als Marke schützen können, und fördert so eine stärkere Kundenbindung im Markt für landwirtschaftliche Farbmittel.

Geografische Analyse

Nordamerika wird voraussichtlich den größten Anteil am Markt für landwirtschaftliche Farbmittel halten und im Jahr 2025 32 % ausmachen. Diese Dominanz wird durch weit verbreitete Saatgutbehandlungspraktiken bei Mais und regulatorische Anforderungen, die sichtbare Unterscheidungen vorschreiben, angetrieben. Kalifornien führt Pilotprüfungen zur UV-Compliance durch, was möglicherweise die Nachfrage nach rückverfolgbaren Pigmenten ankurbelt. In Kanada werden biologisch abbaubare Beschichtungen gemäß den Mikroplastik-Richtlinien von Health Canada gefördert. Im Gegensatz dazu ist die Saatgutfärbungsabdeckung in Mexiko begrenzt, hauptsächlich aufgrund der Dominanz von Kleinbauernbetrieben. Gemüseexporteure in Sinaloa implementieren jedoch Sprühindikatoren, um den Herbizidabfall in Tropfbewässerungssystemen zu minimieren.

Die Region Asien-Pazifik wird voraussichtlich die schnellste CAGR von 10,8 % von 2026 bis 2031 verzeichnen. Chinas große landwirtschaftliche Drohnenflotte erfordert Indikatorfarbstoffe mit niedriger Viskosität, während staatliche Subventionen für mechanisierte Reispflanzer in Vietnam und Thailand die Einführung von Farbkodierungen erleichtern, die derzeit noch gering ist. Unterdessen wechselt Australien trotz der Herausforderungen durch höhere Kosten zu biobasierten Pigmenten. Japans Gewächshaussektor untersucht den Einsatz unsichtbarer Markierungsstoffe für die Lieferkettenauthenifizierung. Eine breitere Umsetzung ist jedoch von Kostensenkungen abhängig.

Der europäische Markt wird durch REACH-bedingte Pigmentrücknahmen beeinflusst, was schnelle Neuformulierungen zugunsten von Eisenoxiden und organischen Pigmenten vorantreibt. In Westeuropa übersteigt die Einführung der Saatgutbehandlung die Sättigung, wobei das inkrementelle Wachstum ostwärts in Länder wie Polen und Rumänien verlagert wird, da die Getreidemechanisierung voranschreitet. In Südamerika dominiert Brasilien den Markt für landwirtschaftliche Farbmittel, angetrieben durch die Einführung von Farbkodierungen für Kulturen wie Soja und Zuckerrohr. Unterdessen wird Argentiniens prognostizierter Anstieg der Düngemittelimporte um 17,5 % bis 2025 voraussichtlich die Nachfrage nach körnigen Pigmenten ankurbeln[3]Quelle: Argentinisches Landwirtschaftsministerium, "Fertilizer Import Statistics 2025," argentina.gob.ar. Die Märkte im Nahen Osten und in Afrika bleiben fragmentiert, wobei südafrikanische Weintraubenproduzenten Sprühindikatoren testen, um den Abdrift auf benachbarte Biobetriebe zu minimieren.

Wettbewerbslandschaft

Die Marktstruktur bleibt mäßig konzentriert, wobei die fünf größten Anbieter, darunter BASF SE, Clariant AG, Sensient Technologies Corporation, Milliken & Company und Chromatech, Inc., auf einen ausgewogenen Wettbewerb hinweisen. Die Übernahme der Heubach Group durch Sudarshan Chemical Industries Limited Anfang 2025 etablierte das zweitgrößte Pigmentportfolio, das mehrere Standorte umfasst. Diese Übernahme ermöglicht Skaleneffekte zur Bewältigung von Compliance-Kosten und zur Finanzierung biobasierter Forschung. Sensient Technologies investierte 2026 250 Millionen USD in die Erweiterung seiner Produktionskapazität für natürliche Farben im Werk Saint Louis, was das Vertrauen in die wachsende Nachfrage nach botanischen Pigmenten in Nordamerika widerspiegelt, da die Mikroplastikbeschränkungen strenger werden.

BASF SE entwickelt weiterhin funktionelle Additive, die Farbmittel in biologisch abbaubaren Matrizen stabilisieren und seine integrierte Saatgutbehandlungsplattform verbessern. Clariant nutzt seine Agrocer-Marke, um als Marke schützbare Farbtöne bereitzustellen und sich in die Marketingstrategien von Saatgutunternehmen einzubetten. Kleinere Anbieter sichern sich unterdessen Nischenverträge mit zertifizierten Produzenten, die bereit sind, erhebliche Aufschläge für aus Algen oder Pflanzen gewonnene Pigmente zu zahlen, die strenge Rückstandsgrenzwerte einhalten.

Precision Planting konzentriert sich auf die Entwicklung von Farbstoffen mit geringer Verblassung, die für die SymphonyVision-Bildgebung optimiert sind. Unterdessen stimmt Ecorobotix fluoreszierende Markierungen auf ARA-Sensorpakete ab, was zu internalisierten Lieferketten und zunehmendem Druck auf unabhängige Händler führen könnte. Innovatoren im Bereich der unsichtbaren Authentifizierung, darunter das Massachusetts Institute of Technology, zielen auf Premium-Hybridsaatgutpakete ab, stehen jedoch vor Herausforderungen bei der Senkung der Markierungskosten, um deren Einsatz bei Kulturen mit großer Anbaufläche zu ermöglichen. Insgesamt zeigt die Wettbewerbslandschaft eine Kombination aus Konsolidierung unter etablierten Akteuren und dem Aufkommen neuer Marktteilnehmer, die Nachhaltigkeit und Fortschritte in der digitalen Landwirtschaft nutzen.

Marktführer für landwirtschaftliche Farbmittel

BASF SE

Clariant AG

Sensient Technologies Corporation

Milliken & Company

Chromatech, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Sensient Technologies investierte 250 Millionen USD in die Erweiterung seiner Produktionskapazität für botanische Pigmente im Werk Saint Louis. Die Erweiterung umfasst zusätzliche 2.676 Quadratmeter Verarbeitungsfläche, um der wachsenden Nachfrage nach biobasierten landwirtschaftlichen Farbmitteln gerecht zu werden.

- November 2025: BASF SE hat in Nanjing eine neue Produktionslinie für Hochleistungsdispergiermittel in Betrieb genommen, um die Pigmentdispersion und Farbperformance in Anwendungen wie Beschichtungen und agrochemischen Formulierungen zu verbessern.

- März 2025: Sudarshan Chemical Industries Ltd schloss die Übernahme der Heubach Group für 127,5 Millionen EUR (137 Millionen USD) ab und erweiterte damit seinen Betrieb auf insgesamt neunzehn Pigmentwerke weltweit.

Berichtsumfang des globalen Marktes für landwirtschaftliche Farbmittel

Landwirtschaftliche Farbmittel sind Farbstoffe und Pigmente, die speziell für den Einsatz in Saatgut, Düngemitteln und Pflanzenschutzmitteln entwickelt wurden. Ihre Hauptzwecke umfassen die Verbesserung der Sichtbarkeit, die Unterstützung der Identifizierung und die Gewährleistung einer sicheren Anwendung. Diese Farbmittel unterstützen eine gleichmäßige Abdeckung, die Einhaltung von Vorschriften, die Produktdifferenzierung und die Rückverfolgbarkeit in der modernen Landwirtschaft. Der Bericht über den Markt für landwirtschaftliche Farbmittel ist segmentiert nach Produkttyp (Farbstoffe und Pigmente), nach Anwendung (Farbmittel für die Saatgutbehandlung, Farbmittel für Düngemittel und Bodenverbesserungsmittel, Farbmittel für chemische Pflanzenschutzmittel sowie Farbmittel für Bewässerungs- und Schaummarkierungen), nach Form (flüssig, pulverförmig und körnig), nach Kulturpflanzenart (Getreide und Körner, Ölsaaten, Hülsenfrüchte, Obst und Gemüse sowie andere Kulturen) und nach Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Afrika und Naher Osten). Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD).

| Farbstoffe |

| Pigmente |

| Farbmittel für die Saatgutbehandlung |

| Farbmittel für Düngemittel und Bodenverbesserungsmittel |

| Farbmittel für chemische Pflanzenschutzmittel |

| Farbmittel für Bewässerungs- und Schaummarkierungen |

| Flüssig |

| Pulver |

| Granulate |

| Getreide und Körner |

| Ölsaaten |

| Hülsenfrüchte |

| Obst und Gemüse |

| Andere Kulturen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Vietnam | |

| Thailand | |

| Philippinen | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Übriges Afrika |

| Nach Produkttyp | Farbstoffe | |

| Pigmente | ||

| Nach Anwendung | Farbmittel für die Saatgutbehandlung | |

| Farbmittel für Düngemittel und Bodenverbesserungsmittel | ||

| Farbmittel für chemische Pflanzenschutzmittel | ||

| Farbmittel für Bewässerungs- und Schaummarkierungen | ||

| Nach Form | Flüssig | |

| Pulver | ||

| Granulate | ||

| Nach Kulturpflanzenart | Getreide und Körner | |

| Ölsaaten | ||

| Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Andere Kulturen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Vietnam | ||

| Thailand | ||

| Philippinen | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß könnte der Markt für landwirtschaftliche Farbmittel bis 2031 werden?

Das Segment wird voraussichtlich 2,91 Milliarden USD auf der Grundlage einer CAGR von 8,3 % im Zeitraum 2026–2031 erreichen.

Was treibt heute die Nachfrage nach Sprühindikator-Farbstoffen an?

Die rasche Einführung von Drohnen und autonomen Sprühgeräten erfordert hochsichtbare Markierungen, um die Ausbringungsgenauigkeit in Echtzeit zu überprüfen.

Warum bevorzugen automatisierte Saatgutbeschichtungsanlagen flüssige Farbmittel?

Flüssigkeiten lassen sich leicht dosieren, halten eine stabile Dispersion in Polymerfilmen aufrecht und liefern eine gleichmäßige Farbe bei Einschlussraten von etwa 0,3 % des Produktgewichts.

Wie haben die europäischen REACH-Vorschriften die Pigmentauswahl verändert?

Schwermetallhaltige Chromate und bestimmte Azopigmente werden schrittweise abgeschafft, was einen Wechsel zu Eisenoxid- und fortschrittlichen organischen Alternativen erzwingt.

Seite zuletzt aktualisiert am: