Marktgröße und Marktanteil für Agrarbeschichtungen

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

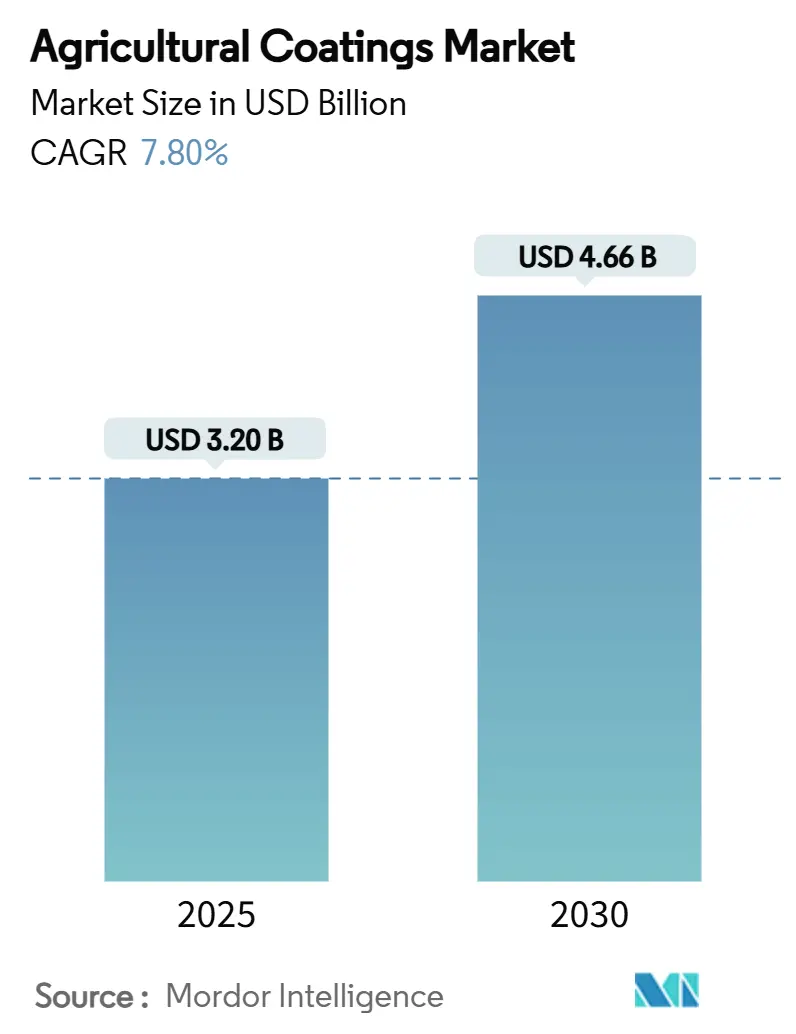

| Marktgröße (2025) | 3.20 Milliarden US-Dollar |

| Marktgröße (2030) | 4.66 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.80% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Agrarbeschichtungen von Mordor Intelligence

Die Marktgröße für Agrarbeschichtungen beläuft sich im Jahr 2025 auf 3,2 Milliarden USD und wird bis 2030 voraussichtlich 4,66 Milliarden USD erreichen, was einer CAGR von 7,8 % entspricht. Der steigende Druck zur Steigerung der Ressourceneffizienz, strengere Umweltvorschriften und die Einführung der Präzisionslandwirtschaft lenken die Nachfrage. Biologisch abbaubare Polymere, Mikroverkapselung und sensorgesteuerte Freisetzungssysteme synchronisieren die Nährstoffzufuhr mit dem Pflanzenbedarf, reduzieren den Oberflächenabfluss und maximieren die Erträge. Frühe kommerzielle Erfolge bei mikroplastikfreien Saatgutbeschichtungen signalisieren einen breiten Wandel hin zu nachhaltigen Betriebsmitteln, während Präzisionsanwendungswerkzeuge die Amortisationszeiten für Beschichtungsinvestitionen verkürzen. Strategische Allianzen zwischen Chemiekonzernen und Agrar-Technologie-Startups beschleunigen die Produktentwicklungszeiten und erweitern die geografische Reichweite.

Wichtigste Erkenntnisse des Berichts

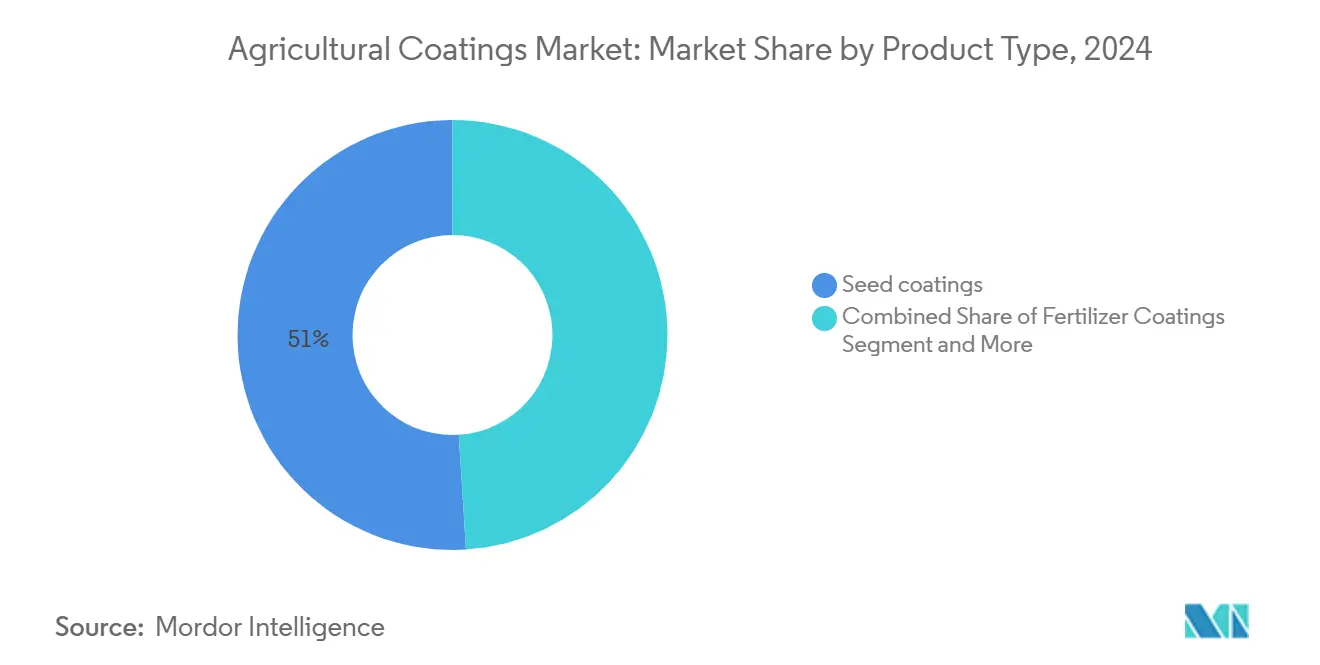

- Nach Produkttyp entfielen im Jahr 2024 51 % des Marktanteils für Agrarbeschichtungen auf Saatgutbeschichtungen, und biologisch abbaubare Saatgutbeschichtungen werden bis 2030 voraussichtlich mit einer CAGR von 11,2 % wachsen.

- Nach Formulierung führten flüssige Systeme im Jahr 2024 mit einem Umsatzanteil von 60,2 %, während mikroverkapselte Formulierungen bis 2030 voraussichtlich mit einer CAGR von 9,7 % wachsen werden.

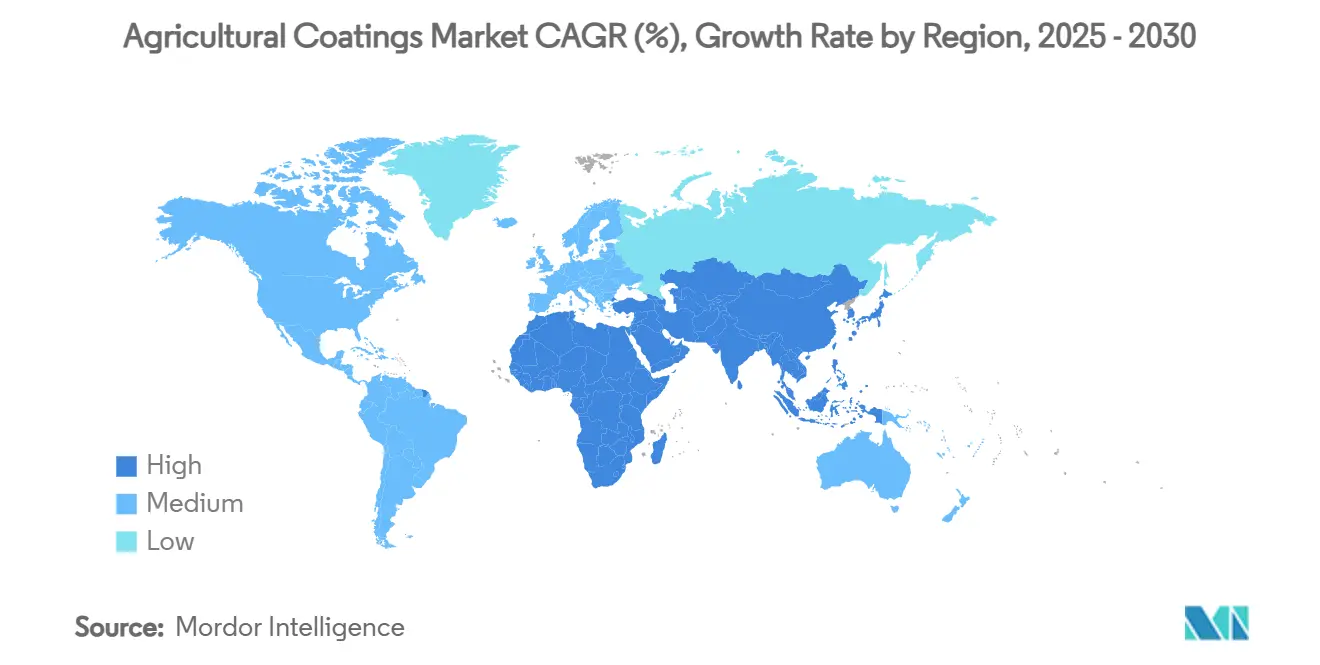

- Nach Geografie trug Nordamerika im Jahr 2024 34,8 % zum Markt für Agrarbeschichtungen bei, während die Region Asien-Pazifik mit einer CAGR von 10,0 % bis 2030 das stärkste Wachstum verzeichnen dürfte.

- Nach Anwendungsmethode dominierten Sprühsysteme im Jahr 2024 mit einem Anteil von 45,5 %, und hoffseitige Saatgutbehandlungsgeräte werden bis 2030 voraussichtlich mit einer CAGR von 10,2 % wachsen.

- Nach Funktion entfielen im Jahr 2024 55,4 % der Marktgröße für Agrarbeschichtungen auf die kontrollierte Nährstofffreisetzung, wobei Saatgutschutzfunktionen bis 2030 voraussichtlich mit einer CAGR von 11,3 % wachsen werden.

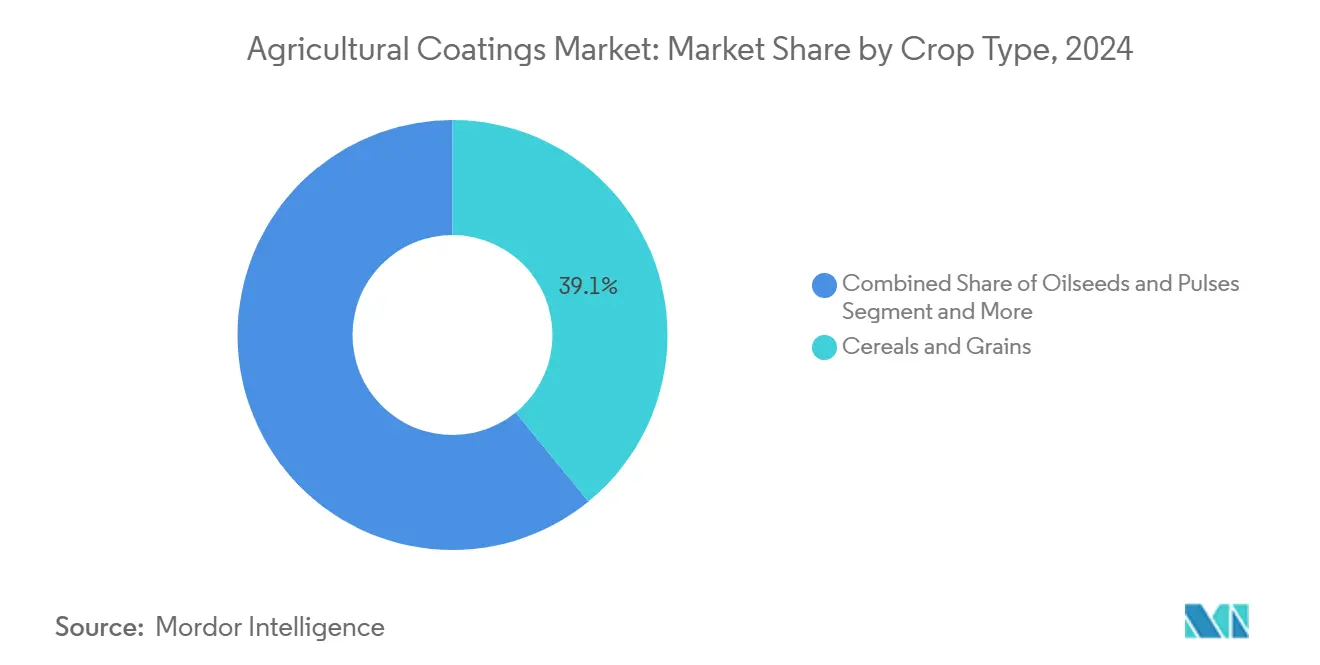

- Nach Kulturpflanzentyp führte Getreide und Körner im Jahr 2024 mit einem Anteil von 39,1 % an der Marktgröße für Agrarbeschichtungen; Obst und Gemüse soll bis 2030 mit einer CAGR von 9,3 % wachsen.

- Die fünf führenden Unternehmen hielten im Jahr 2024 48 % des weltweiten Umsatzes am Markt für Agrarbeschichtungen.

Globale Markttrends und Erkenntnisse für Agrarbeschichtungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Präzisionslandwirtschaftswerkzeugen | +1.2% | Global, mit Nordamerika und Europa als Vorreiter | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Düngemitteln mit kontrollierter Freisetzung | +1.5% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wandel hin zu biologisch abbaubaren Agrarbetriebsmitteln | +1.8% | Europa führend, Ausweitung auf Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck zur Reduzierung des Agrochemikalienabflusses | +1.1% | Europa und Nordamerika, globale Ausbreitung | Langfristig (≥ 4 Jahre) |

| Wachstum bei hochwertigen Gartenbaukulturen | +0.9% | Global, konzentriert in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau der Saatgutbehandlungskapazitäten in Schwellenmärkten | +1.3% | Asien-Pazifik, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Präzisionslandwirtschaftswerkzeugen

Intelligente Geräte, die Beschichtungsraten zonenweise variieren, zeigen in großen Feldversuchen in den Vereinigten Staaten 20 % höhere Weizenerträge und eine 10–20 %ige Reduzierung des Pestizideinsatzes. BASF und Agmatix haben gemeinsam einen KI-Sensor entwickelt, der Hotspots für Sojabohnen-Zystenälchen identifiziert und so jährliche Ernteverluste von rund 1,5 Milliarden USD schützt. Solche Integrationen veranlassen Beschichtungshersteller, Formulierungen zu entwickeln, die mit variablen Düsen und Sensor-Rückkopplungsschleifen kompatibel sind. Nordamerika und Westeuropa bleiben Ausgangspunkte, doch Landwirte in Asien-Pazifik setzen zunehmend auf kostengünstige Drohnensprüher. Da die Kapitalkosten sinken, ist der Markt für Agrarbeschichtungen bereit, präzisionsgerechte Produkte auf mittelgroße Betriebe auszuweiten.

Steigende Nachfrage nach Düngemitteln mit kontrollierter Freisetzung

Polymerbeschichtete Granulate versorgen Pflanzen nun 336 Stunden lang mit Nährstoffen, verglichen mit 96 Stunden bei herkömmlichem Harnstoff, was die Auswaschung in sandigen Böden erheblich reduziert[1]Quelle: Journal of Agricultural and Food Chemistry, "Studie zur verlängerten Nährstofffreisetzung," acs.org. Kanadas Zusage, die Treibhausgasemissionen aus Düngemitteln bis 2030 um 30 % zu senken, leitet Fördermittel an Unternehmen wie Sulvaris, das 2,3 Millionen CAD (2,5 Millionen USD) für die Weiterentwicklung von Beschichtungen auf Kohlenstoffbasis erhalten hat. In Asien-Pazifik verzeichneten Reisproduzenten, die schwefelumhüllten Harnstoff einsetzen, 12 % höhere Erträge und 18 % weniger Lachsgasemissionen. Diese Feldergebnisse festigen die kontrollierte Nährstofffreisetzung als Leistungsanker des Marktes für Agrarbeschichtungen.

Wandel hin zu biologisch abbaubaren Agrarbetriebsmitteln

Die REACH-Verordnung 2023/2055 der Europäischen Union verbietet Polymermikropartikel mit einer Konzentration von ≥ 0,01 Gewichtsprozent in landwirtschaftlichen Produkten bis 2028[2]Quelle: Europäische Kommission, "REACH-Beschränkung für absichtlich zugesetzte Mikroplastikpartikel," europa.eu. Lucent BioSciences reagierte mit Nutreos, einer zellulosebasierten Mikronährstoffbeschichtung, die auf vier Kontinenten für Pflanzen bereitsteht. Pflanzenöl-Polyurethanfilme erreichen inzwischen die Haltbarkeit von Erdölbeschichtungen und bauen sich im Boden innerhalb von 230 Tagen vollständig ab. Saatgutkonzerne wie Incotec vermarkten mikroplastikfreie Linien für Getreide vor den regulatorischen Fristen und treiben den Markt für Agrarbeschichtungen in Richtung eines polymerneutralen Fußabdrucks.

Regulatorischer Druck zur Reduzierung des Agrochemikalienabflusses

Die EU strebt bis 2030 eine Reduzierung des Pestizideinsatzes um 50 % an und hat die Rückstandsgrenzwerte für Neonikotinoide verschärft, was Verkapselungslösungen fördert, die die Auswaschung in Maisversuchen um 45 % reduzieren. Die US-amerikanische Umweltschutzbehörde hat bestimmte Siloxanpolymere von Toleranzschwellenwerten ausgenommen und damit die Akzeptanz sichererer Beschichtungsmatrizen signalisiert[3]Quelle: Federal Register, "Toleranzbefreiung für Tetraethoxysilan-Polymer," federalregister.gov. Chinas aktualisiertes Pestizidgesetz verknüpft Lebensmittelsicherheitsinspektionen mit dem Betriebsmitteleinsatz und erhöht die Nachfrage nach Beschichtungen, die einen geringeren Abdrift nachweisen. Die regulatorische Harmonisierung dürfte den Schwenk des Marktes für Agrarbeschichtungen hin zu ökologisch entwickelten Formulierungen verstärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Geringes Bewusstsein der Landwirte in Entwicklungsländern | -0.8% | Asien-Pazifik, Afrika und Südamerika | Mittelfristig (2–4 Jahre) |

| Preissensibilität von Kleinbauern | -0.6% | Global, insbesondere in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Strenge Produktzulassungsfristen | -0.4% | Global, mit unterschiedlicher regionaler Intensität | Langfristig (≥ 4 Jahre) |

| Technische Herausforderungen bei der Gleichmäßigkeit von Mehrschichtbeschichtungen | -0.3% | Globale Fertigung und Qualitätskontrolle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein der Landwirte in Entwicklungsländern

Kleinbauern verlassen sich häufig auf informelle Netzwerke, wodurch fortschrittliche Beschichtungen außerhalb ihres Entscheidungsrahmens bleiben. Umfragen unter kenianischen Maisbauern zeigten, dass nur 27 % saatgutbasierte Biologika kannten, obwohl diese Ertragsvorzüge von 15 % bieten. Ohne Beratungsdienste oder Demonstrationsflächen bleibt die Akzeptanz gering, selbst wenn Produkte in lokalen Lieferketten verfügbar sind. Multinationale Unternehmen erproben Radiotutorials und Feldtage auf Dorfebene, um diese Lücke zu schließen, doch die Skalierung solcher Programme erfordert eine koordinierte öffentlich-private Finanzierung, die nach wie vor lückenhaft ist.

Preissensibilität von Kleinbauern

Die anfänglichen Beschichtungskosten können 8–12 % höher liegen als bei unbehandeltem Saatgut, was eine Hürde darstellt, wenn Kredite knapp sind. BASF bietet eine 0 %-Finanzierung für Fungizide und 1,99 % effektiven Jahreszins auf Saatgut an, um Liquiditätslücken zu überbrücken. Forscher auf den Philippinen verwandeln Kokosnussschalenfasern in kostengünstige Trägermaterialien, die die Beschichtungskosten pro Hektar um 20 % senken und dabei die Wirksamkeit erhalten. Der Erfolg wird davon abhängen, Rohstoffe zu lokalisieren und Einstiegspackungsgrößen zu reduzieren, um die Budgets von Subsistenzlandwirten zu erfüllen, oder der Markt für Agrarbeschichtungen riskiert, das größte Landwirtssegment zu verfehlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Biologisch abbaubare Innovation treibt die Marktentwicklung voran

Saatgutbeschichtungen dominierten den Umsatz mit einem Anteil von 51 % im Jahr 2024 und unterstreichen ihre Rolle bei gleichmäßigem Auflaufen und Frühsaisonschutz im Markt für Agrarbeschichtungen. Die Nachfrage wird durch Präzisionspflanzmaschinen verstärkt, die Saatgut mit einheitlicher Größe, Gewicht und Fließeigenschaften erfordern. Düngerbeschichtungen folgen, angetrieben durch den Bedarf der Landwirte, die Nährstofffreisetzung mit der Pflanzenaufnahme und regulatorischen Nitratobergrenzen abzustimmen. Biologisch abbaubare Saatgutbeschichtungen wachsen mit einer CAGR von 11,2 %, katalysiert durch EU-Mikroplastikverbote und Nachhaltigkeitsverpflichtungen des Einzelhandels. Die Marktgröße für Agrarbeschichtungen bei biologisch abbaubaren Varianten wird voraussichtlich stark ansteigen, da Unternehmen Fabriken auf pflanzenbasierte Polymere umrüsten. Nacherntefilme für Erzeugnisse bleiben eine Nische, sind aber lukrativ und erzielen Preisaufschläge bei Spezialobstexporten.

Pestizidumhüllungen nehmen einen kleineren Anteil ein, sind jedoch von strategischer Bedeutung in integrierten Pflanzenschutzprogrammen. Natürliche Harzbarrieren, die die Freisetzung von Wirkstoffen verlangsamen, verzeichnen zweistellige Zuwächse bei Obstbauern, die Sprühintervalle verlängern möchten. Gleichzeitig zeigte die Forschung zu nanostrukturierten Chitosanfilmen für Erdbeeren eine 28 %ige Reduzierung des Verderbs während des Transports. Solche Durchbrüche bestätigen den breiteren Wandel der Agrarbeschichtungsbranche hin zu multifunktionalen, rückstandsreduzierenden Formulierungen.

Nach Formulierung: Dominanz flüssiger Systeme durch Mikroverkapselung herausgefordert

Flüssige Produkte kontrollierten 60,2 % des Umsatzes im Jahr 2024 und werden wegen ihrer einfachen Tankmischbarkeit und breiten Sprühgerätkompatibilität im Markt für Agrarbeschichtungen bevorzugt. Sie bieten starke Haftung und können höhere Wirkstoffmengen aufnehmen, was mit schnellen Pflanzfenstern übereinstimmt. Dennoch expandieren mikroverkapselte Systeme mit einer CAGR von 9,7 %, dank präziser Dosierung und verbesserter Lagerstabilität. Die Marktgröße für Agrarbeschichtungen im Bereich Mikroverkapselung ist auf dem Weg, bis 2030 1,1 Milliarden USD zu erreichen, gestützt durch Risikokapital in biologisch abbaubare Hüllentechnologien. Pulverformen verzeichnen eine stabile Nachfrage bei Getreide, wo trockene hoffseitige Behandlungsgeräte dominieren.

Aufkommende Hydrogelmatrizen überbrücken die Lücken zwischen der Leistung von Flüssigkeiten und Kapseln. Stärkebasierte Gele mit Harnstoff erzielten in thailändischen Reisfeldern 16 % höhere Stickstoffnutzungseffizienz und demonstrieren damit eine tragfähige kostengünstige Alternative. Die Skalierung solcher Materialien wird davon abhängen, regional reichlich vorhandene Stärkequellen zu sichern und energiearme Trocknungsverfahren zu verfeinern.

Nach Anwendungsmethode: Hoffseitige Geräte gewinnen an Bedeutung

Sprühanwendungen führten die Akzeptanz im Jahr 2024 mit einem Anteil von 45,5 % an, da die meisten Betriebe bereits Auslegerbsprühgeräte besitzen, was die Aufrüstungskosten bei der Einführung neuer Beschichtungen minimiert. Hoffseitige Saatgutbehandlungsgeräte sind jedoch mit einer CAGR von 10,2 % die am schnellsten wachsende Kategorie, was die Präferenz der Landwirte für Just-in-time-Anpassung und reduziertes Lagerrisiko widerspiegelt. Trommel- und Pfannenbeschichter bleiben für hochwertiges Gemüsesaatgut relevant, das enge Toleranzen bei der Schichtdicke erfordert. Der Markt für Agrarbeschichtungen erlebt OEM-Einführungen von Doppelschusssystemen, die biologische und chemische Mittel in einem Durchgang sequenziell schichten und die Arbeitszeiten um 30 % reduzieren. Da Sensormodule in diese Maschinen integriert werden, wird eine variable Beschichtungsrate auf Saatgutpartieebene bald realisierbar sein.

Präzisionsdrohnensprüher halten auch Einzug in den Mainstream, insbesondere in den Kleinbauern-Reisökosystemen Südostasiens. Frühe Versuche zeigten 40 % Arbeitseinsparungen und gleichmäßige Abdeckung auf terrassierten Feldern, die für Bodengeräte sonst unzugänglich sind. Diese Dynamik legt nahe, dass Innovationen bei Anwendungsmethoden ein wichtiger Wachstumshebel bleiben werden.

Nach Kulturpflanzentyp: Spezialkulturen treiben Premium-Wachstum

Getreide und Körner trugen 2024 mit 39,1 % zum Umsatz bei, gestützt durch große Anbauflächen und mechanisierte Produktion, die die Beschichtungswirtschaftlichkeit skaliert. Obst und Gemüse, das mit einer CAGR von 9,3 % wächst, ist jedoch der Spitzenreiter im Markt für Agrarbeschichtungen. Qualitätssensible Exportketten rechtfertigen Ausgaben für essbare und atmungsaktive Filme, die Verderb eindämmen. Ölsaaten und Hülsenfrüchte profitieren von biologischen Impfstoffbeschichtungen, die die Stickstofffixierung verbessern und in kanadischen Prärien 14 % höhere Proteingehalte bei Linsen erzielen.

Rasen und Zierpflanzen, obwohl kleiner, erfordern hochfarbige Beschichtungen, die gleichmäßige Keimung auf Golfplätzen und in städtischen Landschaftsprojekten gewährleisten. Die vielfältige Kulturpflanzenmatrix unterstreicht den Bedarf an modularen Beschichtungsplattformen, die an unterschiedliche physiologische und Marktanforderungen angepasst werden können.

Nach Funktion: Kontrollierte Nährstofffreisetzung führt die Markttransformation an

Die kontrollierte Nährstofffreisetzung erfasste 55,4 % des Umsatzes im Jahr 2024 und spiegelt regulatorische und agronomische Imperative zur Steigerung der Nährstoffnutzungseffizienz wider. Düngerbeschichtungen, die die Nährstoffzufuhr über den Kulturpflanzenzyklus staffeln, zeigten in Universitätsversuchsflächen in den Vereinigten Staaten 12 % höhere Maiserträge und reduzierten den Nitratausfluss um ein Drittel. Saatgutschutzfunktionen skalieren am schnellsten mit einer CAGR von 11,3 %, da der Schädlingsdruck steigt und Alternativen zu Neonikotinoiden an Bedeutung gewinnen. Feuchtigkeitsbarrierebeschichtungen schützen Saatgut in Monsunregionen, während wachstumsfördernde Filme mit Mikroben oder Phytohormonen doppelte Vorteile aus Schutz und Vitalität bieten.

Multifunktionale Stapel, die alle vier Rollen kombinieren, entstehen. Ein Gellan-basiertes Hydrogel, das mit einem Auxin-Analogon und Zinkoxid-Nanopartikeln versetzt ist, steigerte die Sojabohnenwurzelmasse in brasilianischer Forschung um 18 % und reduzierte die Keimlingskrankheitsinzidenz um 22 %. Solche funktionsübergreifenden Fortschritte verstärken den Wandel des Marktes für Agrarbeschichtungen hin zu ganzheitlichen Leistungspaketen.

Geografische Analyse

Nordamerika trug 2024 mit 34,8 % zum Umsatz des Marktes für Agrarbeschichtungen bei, angetrieben durch ausgeprägte landwirtschaftliche Mechanisierung, frühe Einführung der Präzisionslandwirtschaft und robuste regulatorische Aufsicht. Landwirte in den Vereinigten Staaten haben sensorgesteuerte Sprühgeräte schnell integriert, was ein wichtiger Nachfragefaktor für Formulierungsupgrades ist. Kanadas Ziel einer 30 %igen Reduzierung der Treibhausgasemissionen aus Düngemitteln beschleunigt die Einführung von Düngemitteln mit kontrollierter Freisetzung, während Mexikos Modernisierungsfonds die Nachfrage nach Saatgutbehandlungen entlang der Exportkorridore für Erzeugnisse ankurbeln. BASF's Überlegung zu einem Börsengang der Sparte Landwirtschaftliche Lösungen bis 2027 unterstreicht die strategische Bedeutung der Region.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 10,0 % bis 2030. Chinas Streben nach sichereren Lebensmitteln und reduziertem Pestizideinsatz passt perfekt zu abdriftarmen Beschichtungen. Indiens boomende Agrochemikalienregistrierungen und die prognostizierte Sektorgröße von 32,4 Milliarden USD schaffen fruchtbaren Boden für lokale Auftragnehmer. Japan und Südkorea bevorzugen, obwohl kleiner, hochwertige Gartenbaubeschichtungen, während Australien und Neuseeland auf Düngemittel mit kontrollierter Freisetzung für extensive Weizen- und Weidesysteme setzen. Vielfältige Klimazonen und Kulturpflanzenportfolios zwingen Lieferanten, Lösungen anzupassen, was den Fußabdruck des Marktes für Agrarbeschichtungen in der gesamten Region verbreitert.

Europa bleibt ein Nachhaltigkeitsführer. Die REACH-Verordnung 2023/2055 zwingt die Industrie, die Polymerchemie zu überarbeiten und einen Schwenk zu biologisch abbaubaren Stoffen zu katalysieren. Deutschland, Frankreich und das Vereinigte Königreich fördern Präzisionssysteme, wobei Daten zeigen, dass größere Betriebe größere Rentabilitätsgewinne durch Betriebsmittelreduzierungen erzielen. Partnerschaften wie die von BASF und Boortmalt mit einer 90 %igen Treibhausgasreduzierung bei Gerste veranschaulichen die Verbindung von Ökozielen und Beschichtungsinnovation. Osteuropa bietet derweil Wachstumspotenzial, da sich die Subventionsrahmen modernisieren.

Wettbewerbslandschaft

Der Markt für Agrarbeschichtungen weist eine moderate Konzentration auf, wobei die fünf führenden Hersteller 48 % des weltweiten Umsatzes kontrollieren. BASF führt mit einem bedeutenden Anteil, gestützt durch Ausgaben für landwirtschaftliche Forschung und Entwicklung in Höhe von 1.010,9 Millionen USD im Jahr 2024. Bayer AG folgt und verbindet digitale Agronomie mit Saatguteigenschaften, während Corteva mit einem bedeutenden Anteil aus integrierten Saatgut- und Pflanzenschutzplattformen zu den führenden Akteuren zählt.

Aufstrebende Disruptoren gewinnen durch nachhaltigkeitsorientierte Technologien Marktanteile. AgroSpheres sicherte sich 37 Millionen USD in einer Serie-B-Finanzierungsrunde zur Vermarktung pflanzenbasierter Mikrokapseln, und Clariant entfernte PFAS-Zusätze aus seinem Portfolio vor der Regulierung. Patentanmeldungen verdoppelten sich bei Arxada im Jahr 2024 und unterstreichen den zunehmenden Innovationswettbewerb. Strategische Kooperationen nehmen zu, da etablierte Unternehmen darum wetteifern, Fähigkeiten der nächsten Generation zu sichern. Corteva und BASF vereinbarten die gemeinsame Entwicklung herbizidtoleranter Sojabohneneigenschaften, die für den Start in den frühen 2030er Jahren geplant sind, während Syngenta eine Partnerschaft mit Intrinsyx Bio einging, um endophytenbasierte Beschichtungen zur Nährstoffeffizienz zu skalieren. Diese Allianzen veranschaulichen, wie Chemiekonzerne und Biotechnologieunternehmen gemeinsam investieren, um Leistungs- und Nachhaltigkeitsanforderungen zu erfüllen.

Regionale Spezialisten konsolidieren auch Vertriebskanäle, um die Marktreichweite zu vertiefen. Sipcam Oxons Kauf der Vertriebsaktiva von Phyteurop SA im Juli 2024 erweiterte seinen westeuropäischen Fußabdruck, und FMCs Vereinbarung mit Ballagro im September 2024 erweiterte das biologische Angebot in Brasilien. Solche lokalisierten Schritte ergänzen die Forschungs- und Entwicklungskapazitäten globaler Konzerne und signalisieren, dass gezielte Fusionen und Partnerschaften in den nächsten fünf Jahren ein wichtiger Hebel für die Wettbewerbspositionierung bleiben werden.

Marktführer in der Agrarbeschichtungsbranche

BASF SE

Corteva Agriscience

Clariant AG

Croda International

Bayer AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: BASF und Boortmalt produzierten die ersten verifizierten Wirkungseinheiten in Europa und reduzierten die Treibhausgasemissionen bei Gerste um 90 %. Diese Initiative demonstriert ein Engagement für nachhaltige Praktiken zur Steigerung des Wertes landwirtschaftlicher Produkte und zur Erhöhung der Nachfrage nach Beschichtungen für Nachhaltigkeit.

- Januar 2025: AgroSpheres sammelte 37 Millionen USD ein und erhielt die Freigabe für die biologisch abbaubare Verkapselung AgriCell, die für den Einsatz in Agrarbeschichtungen vor dem Start im Jahr 2025 konzipiert ist.

- Januar 2025: Syngenta und Intrinsyx Bio schlossen eine Vereinbarung zur Entwicklung endophytenbasierter Produkte zur Nährstoffeffizienz, die die Nachfrage nach Saatgutbehandlungen und anderen Pflanzenschutzprodukten beeinflusst, die Beschichtungen verwenden können.

- Dezember 2024: Corteva und BASF unterzeichneten Vereinbarungen zur gemeinsamen Entwicklung von herbizidtoleranten Sojabohneneigenschaftsstapeln. Die Entwicklung dieser herbizidtoleranten Eigenschaften beeinflusst den Markt für Agrarbeschichtungen, insbesondere bei Saatgutbeschichtungen.

Berichtsumfang des globalen Marktes für Agrarbeschichtungen

| Saatgutbeschichtungen |

| Düngerbeschichtungen |

| Pestizidumhüllungen |

| Nacherntefilme für Erzeugnisse |

| Biologisch abbaubare Saatgutbeschichtungen |

| Flüssig |

| Pulver |

| Mikroverkapselt |

| Saatgutbehandlungsanlagen |

| Hoffseitige Saatgutbehandlungsgeräte |

| Sprühanwendung |

| Trommel- und Pfannenbeschichter |

| Kontrollierte Nährstofffreisetzung |

| Saatgutschutz |

| Feuchtigkeitsbarriere |

| Wachstumsfördernde Zusätze |

| Getreide und Körner |

| Ölsaaten und Hülsenfrüchte |

| Obst und Gemüse |

| Rasen und Zierpflanzen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriges Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Produkttyp | Saatgutbeschichtungen | |

| Düngerbeschichtungen | ||

| Pestizidumhüllungen | ||

| Nacherntefilme für Erzeugnisse | ||

| Biologisch abbaubare Saatgutbeschichtungen | ||

| Nach Formulierung | Flüssig | |

| Pulver | ||

| Mikroverkapselt | ||

| Nach Anwendungsmethode | Saatgutbehandlungsanlagen | |

| Hoffseitige Saatgutbehandlungsgeräte | ||

| Sprühanwendung | ||

| Trommel- und Pfannenbeschichter | ||

| Nach Funktion | Kontrollierte Nährstofffreisetzung | |

| Saatgutschutz | ||

| Feuchtigkeitsbarriere | ||

| Wachstumsfördernde Zusätze | ||

| Nach Kulturpflanzentyp | Getreide und Körner | |

| Ölsaaten und Hülsenfrüchte | ||

| Obst und Gemüse | ||

| Rasen und Zierpflanzen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Agrarbeschichtungen derzeit?

Der Markt für Agrarbeschichtungen wird im Jahr 2025 auf 3,2 Milliarden USD geschätzt.

Wie schnell wird der Markt für Agrarbeschichtungen voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,8 % wächst und bis 2030 4,66 Milliarden USD erreicht.

Welche Region führt den Markt für Agrarbeschichtungen an?

Nordamerika führt den Umsatz mit einem Anteil von 34,8 % im Jahr 2024 aufgrund der frühen Einführung der Präzisionslandwirtschaft an.

Wer sind die wichtigsten Akteure im Markt für Agrarbeschichtungen?

BASF, Bayer CropScience und Corteva Agriscience machen zusammen etwa 35 % des weltweiten Umsatzes aus.

Wie beeinflussen Vorschriften die Produktentwicklung?

Das EU-Mikroplastikverbot ab 2028 und globale Abflussgrenzwerte lenken die Forschung und Entwicklung hin zu biologisch abbaubaren und Formulierungen mit kontrollierter Freisetzung.

Seite zuletzt aktualisiert am: