Marktgröße und Marktanteil für Unterdruck-Wundtherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

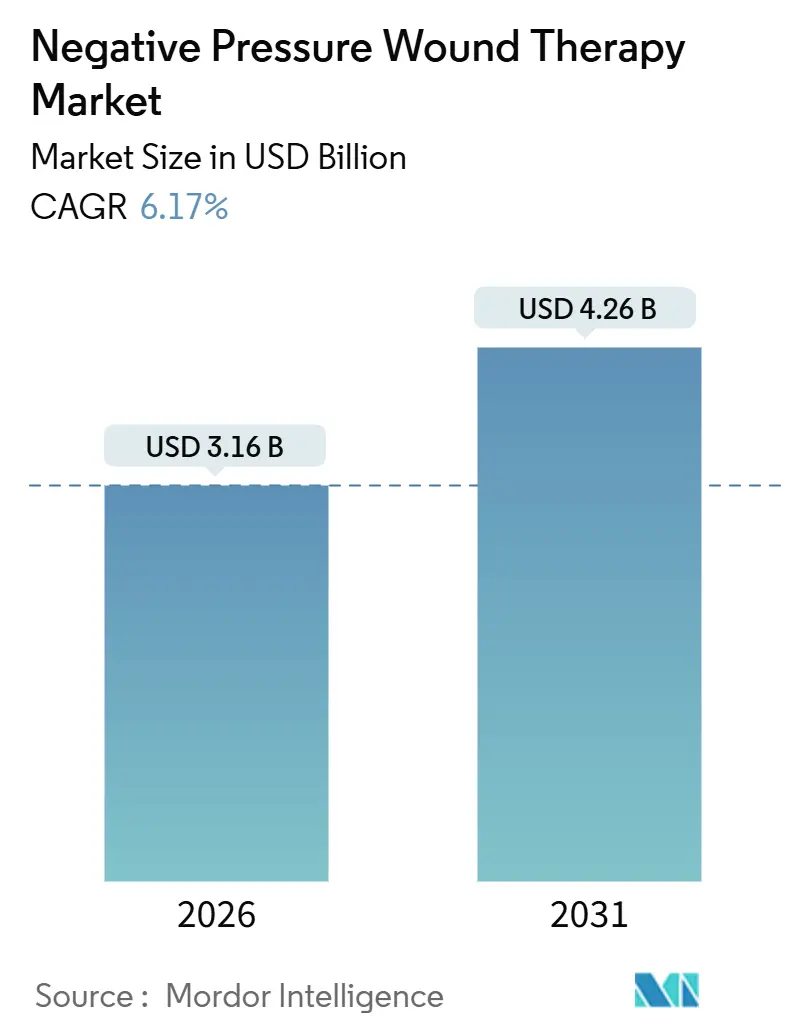

| Marktgröße (2026) | 3.16 Milliarden US-Dollar |

| Marktgröße (2031) | 4.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unterdruck-Wundtherapie von Mordor Intelligence

Die Marktgröße für Unterdruck-Wundtherapie beträgt im Jahr 2026 3,16 Milliarden USD und wird bis 2031 voraussichtlich 4,26 Milliarden USD erreichen, was einem CAGR von 6,17 % entspricht. Die Miniaturisierung von Geräten, eine umfassendere Erstattung und die Integration digitaler Überwachungssysteme verwandeln eine ehemals stationäre Therapie in einen festen Bestandteil der häuslichen Pflege, während die steigende Prävalenz von diabetischen Fußulzera und Ulcus cruris venosum die Gesamtnachfrage auf einem Aufwärtskurs hält. Tragbare Einwegpumpen, die sieben Tage lang mit einer einzigen Ladung betrieben werden, sind für ambulante chirurgische Zentren attraktiv, die Kreuzkontaminationen vermeiden wollen, und dasselbe Design hilft humanitären Teams, komplexe Wunden während der Evakuierung zu stabilisieren. Nordamerika bleibt dank der verfeinerten Medicare-Deckung für Hochrisikoeinschnitte der Umsatzanker, während der asiatisch-pazifische Raum das schnellste inkrementelle Wachstum liefert, da China und Indien Wundversorgungsprogramme im ländlichen Raum finanzieren. Der Wettbewerbsfokus hat sich von Preissenkungen hin zur Datenerfassung verlagert, wobei intelligente Pumpen, die Druckkonsistenz und Exsudatvolumen übertragen, nun Krankenhausausschreibungen gewinnen.[1]Centers for Medicare & Medicaid Services, „Lokale Deckungsbestimmung (LCD) L33821,” cms.gov

Wesentliche Erkenntnisse des Berichts

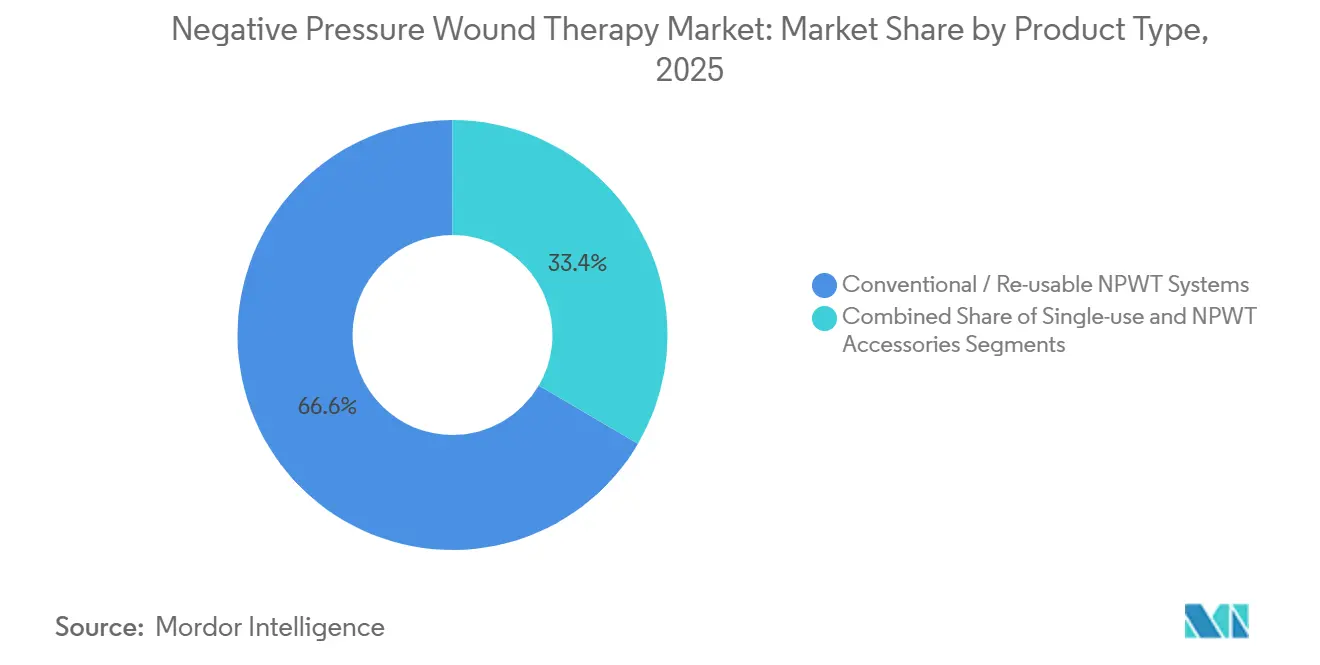

- Nach Produkttyp hielten konventionelle wiederverwendbare Systeme im Jahr 2025 einen Marktanteil von 66,56 % am Markt für Unterdruck-Wundtherapie, während Einwegsysteme bis 2031 mit einer CAGR von 9,62 % wachsen sollen.

- Nach Anwendungsart führten tragbare Pumpen im Jahr 2025 mit einem Anteil von 58,63 % und sollen bis 2031 mit einer CAGR von 9,13 % wachsen.

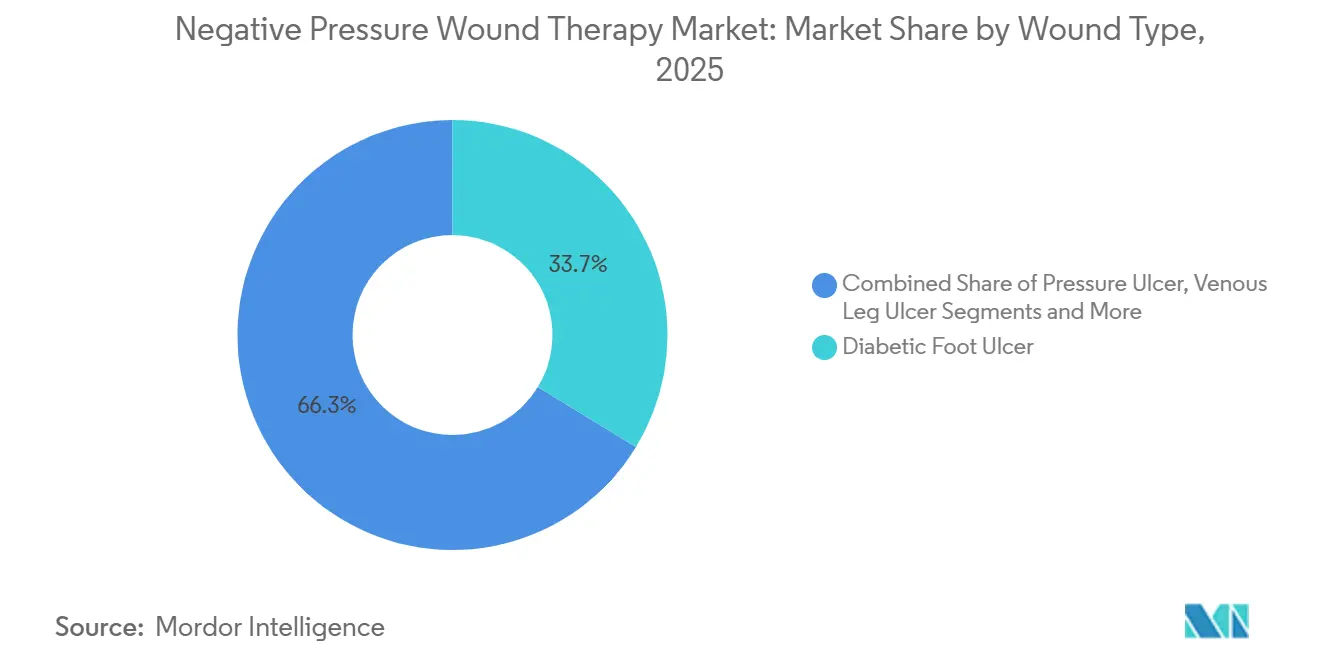

- Nach Wundart entfielen im Jahr 2025 33,72 % des Marktanteils für Unterdruck-Wundtherapie auf diabetische Fußulzera, während Brandwunden zwischen 2026 und 2031 die schnellste CAGR von 8,45 % verzeichnen sollen.

- Nach Endnutzer entfielen im Jahr 2025 53,81 % des Umsatzes auf Krankenhäuser, während häusliche Pflegeeinrichtungen mit einer CAGR von 10,64 % bis 2031 wachsen.

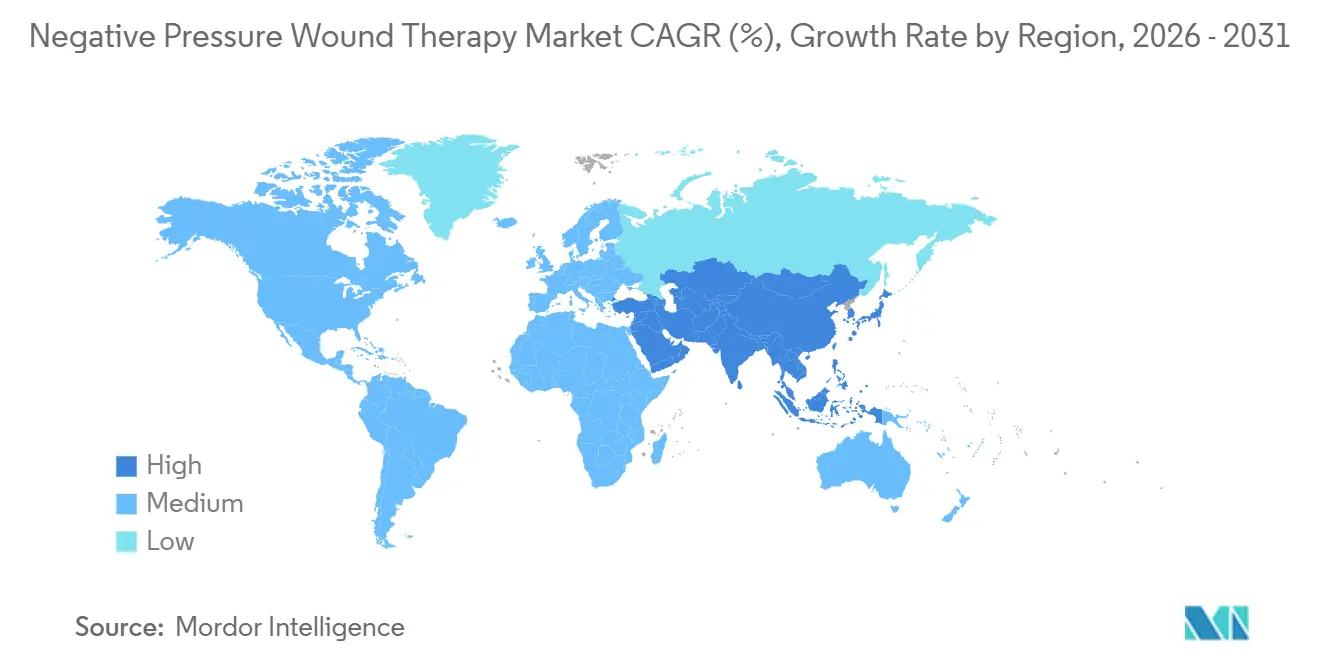

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 39,61 %; der asiatisch-pazifische Raum verzeichnet die höchste prognostizierte CAGR von 8,72 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Unterdruck-Wundtherapie

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Inzidenz traumatischer und chronischer Wunden | +1.4% | Global mit Schwerpunkt auf Nordamerika und EU-5 | Mittelfristig (2–4 Jahre) |

| Wachsende Prävalenz von diabetischen Fußulzera und Ulcus cruris venosum | +1.6% | Global, am stärksten in Indien, China und dem Nahen Osten | Langfristig (≥ 4 Jahre) |

| Kontinuierliche technologische Innovation bei NPWT-Pumpen | +1.1% | Nordamerika und Kern-EU, Ausbreitung auf städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umfassendere Erstattung in den USA und EU-5 | +0.9% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Integration mit digitalen Wundüberwachungsplattformen | +0.7% | Nordamerika, Deutschland und das Vereinigte Königreich | Kurzfristig (≤ 2 Jahre) |

| Anstieg der humanitären und militärischen Feldanwendung | +0.5% | Konfliktgebiete und katastrophengefährdete Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Inzidenz traumatischer und chronischer Wunden

Straßenverkehrsunfälle töten jährlich 1,35 Millionen Menschen, und Überlebende weisen häufig komplexe Weichteiltraumata auf, die unter konstantem Unterdruck schneller heilen.[2]Weltgesundheitsorganisation, „Straßenverkehrsunfälle – Wichtige Fakten,” who.int Druckgeschwüre betreffen bis zu 3 Millionen US-amerikanische Einwohner jährlich und verursachen eine Kostenlast von 20 Milliarden USD, die Kostenträger durch den frühzeitigen Einsatz von NPWT zu senken versuchen. Bevölkerungsgruppen ab 65 Jahren machen in OECD-Ländern einen wachsenden Anteil aus, und die eingeschränkte Wundheilung in dieser Kohorte veranlasst Kliniker, Therapien zu wählen, die die Granulation beschleunigen. Chirurgische Wundinfektionen treten bei 2 %–5 % der stationären Eingriffe auf, was Chirurgen dazu bewog, nach der FDA-Erweiterung der Zulassung im Jahr 2024 prophylaktischen Unterdruck auf saubere, geschlossene Schnitte anzuwenden. Traumazentren in der Ukraine und in Gaza dokumentierten im Jahr 2024 einen Anstieg komplexer Extremitätenwunden um 40 %, und Feldchirurgen forderten routinemäßig tragbare NPWT-Einheiten an, um sekundäre Amputationen zu vermeiden.

Wachsende Prävalenz von diabetischen Fußulzera und Ulcus cruris venosum

Die Internationale Diabetes-Gesellschaft zählte im Jahr 2024 537 Millionen Erwachsene mit Diabetes, von denen schätzungsweise 6,3 % mindestens einen Fußulkus aufwiesen.[3]Internationale Diabetes-Gesellschaft, „IDF Diabetes Atlas, 10. Ausgabe,” idf.org Rückfallraten erreichen innerhalb eines Jahres 40 % und innerhalb von fünf Jahren 65 %, was jeden Patienten zu einem wiederkehrenden Verbraucher von Verbandsmaterialien und Pumpen macht. Ulcus cruris venosum tritt bei 1 % der Erwachsenen in entwickelten Volkswirtschaften auf und spricht gut auf NPWT an, wenn die alleinige Kompressionstherapie versagt. Amputationen im Zusammenhang mit Diabetes stiegen in den Vereinigten Staaten zwischen 2020 und 2024 um 15 %, was zu einer umfassenderen Medicare-Deckung für häusliche Unterdruck-Anwendungen führte. Indiens nationales Programm für nicht übertragbare Krankheiten stellte im Jahr 2024 150 Millionen USD bereit, um NPWT-Verbrauchsmaterialien in öffentlichen Krankenhäusern zu subventionieren, was auf ein langfristiges Nachfragewachstum hindeutet.

Kontinuierliche technologische Innovation bei NPWT-Pumpen

Smith & Neptews 100-Gramm-PICO-System ermöglicht es Patienten, mobil zu bleiben und den Krankenhausaufenthalt um durchschnittlich 2,3 Tage zu verkürzen. Echtzeit-Drucksensoren geben Warnmeldungen aus, wenn der therapeutische Druck unter −80 mmHg fällt, um unbemerkte Unterbrechungen zu verhindern. Solventums Prevena Restor, das im Jahr 2024 zugelassen wurde, integriert antimikrobielle Verbände, die Silberionen freisetzen und das Infektionsrisiko auf unter 3 % senken. Lithium-Ionen-Akkus ermöglichen es nun, Pumpen bis zu zehn Tage zu betreiben – ein großer Fortschritt gegenüber der 48-Stunden-Grenze, die vor fünf Jahren üblich war. Kanisterfreie Einweggeräte absorbieren Exsudat in superabsorbierenden Polymeren und senken die Episodenkosten im Vergleich zu wiederverwendbaren Kits, die sterilisiert werden müssen, um bis zu 40 %.

Umfassendere Erstattung in den USA und EU-5

Die Überarbeitung von Medicares LCD L33821 im Jahr 2024 erweiterte die Deckung auf Hochrisikoeinschnitte und verdoppelte den Pool der anspruchsberechtigten Patienten, ohne neue Kostengrenzen einzuführen. Private Versicherer spiegelten die Änderung schnell wider, was das Wundmanagement von stationären auf ambulante Einrichtungen verlagerte. Der Gemeinsame Bundesausschuss Deutschlands genehmigte die häusliche Pflegeerstattung in Verbindung mit wöchentlichen Telekonsultationen und schuf damit eine Vorlage, die Frankreich und Italien noch bewerten. Die Erstattung pro Woche liegt bei Medicare durchschnittlich bei 150 USD, kann aber bei Privatversicherungsplänen 300 USD übersteigen, was Herstellern Spielraum lässt, Verbrauchsmaterialien rentabel zu bündeln. Die politische Trägheit in Südeuropa hält die Krankenhausnutzung dominant, doch der Wettbewerbsdruck könnte eine Harmonisierung erzwingen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Geräte- und Therapiekosten | −0.8% | Schwellenmärkte in der asiatisch-pazifischen Region, Lateinamerika und im Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Verfahrenskomplikationen (Blutungen, Infektionen) | −0.5% | Global, höheres Risiko in ressourcenarmen Umgebungen | Mittelfristig (2–4 Jahre) |

| Unsichere Erstattung für Einwegsysteme | −0.4% | Indien, Brasilien, Südafrika | Mittelfristig (2–4 Jahre) |

| Entsorgungsvorschriften für NPWT-Abfälle | −0.3% | EU und ausgewählte US-Bundesstaaten wie Kalifornien und New York | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräte- und Therapiekosten

Die Kapitalpreise für wiederverwendbare Pumpen liegen zwischen 8.000 und 15.000 USD, und vier Wochen Einwegmaterial können weitere 2.500 USD kosten – ein Betrag, der in vielen einkommensschwachen Ländern die jährlichen Pro-Kopf-Gesundheitsausgaben übersteigt. Leasingverträge erleichtern den Kapitalaufwand, binden Krankenhäuser jedoch für bis zu fünf Jahre an Einzel-Anbieter-Ökosysteme. Einweg-Kits kosten jeweils 400–800 USD und bleiben für selbstzahlende Patienten im ländlichen Indien auch nach Subventionen unerschwinglich. Kosteneffektivitätsstudien zeigen eine Einsparung von 20 % bei den Behandlungsepisoden, wenn NPWT die verlängerte stationäre Behandlung ersetzt, doch Krankenhäuser können diesen Vorteil selten direkt realisieren.

Verfahrenskomplikationen (Blutungen, Infektionen)

Eine Studie im Journal of Wound Care aus dem Jahr 2024, die 1.200 Patienten umfasste, berichtete von einer Blutungsrate von 3,2 %, die bei Fällen nach Herzoperationen auf 7 % anstieg. Die MAUDE-Datenbank der FDA listete im selben Jahr 142 unerwünschte Ereignisse im Zusammenhang mit Unterdruckeinheiten auf, darunter 18 Fälle von Schaumstoffpartikel-Retention, die eine chirurgische Bergung erforderten. Schmerzwerte von 6–8 beim Verbandswechsel veranlassen 12 % der häuslichen Pflegepatienten, die Therapie vorzeitig abzubrechen. Bessere klinische Schulungen und fortschrittliche Verbände mit antimikrobiellen Schichten helfen, das Risiko zu mindern, doch die Risikowahrnehmung verlangsamt die Akzeptanz in risikoaversen Einrichtungen weiterhin.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Einwegartikel gewinnen durch Infektionskontrolle

Wiederverwendbare Pumpen behielten im Jahr 2025 einen Marktanteil von 66,56 % am Markt für Unterdruck-Wundtherapie und sind bei Krankenhäusern beliebt, die das Kapital über sieben Jahre abschreiben und verstellbare Druckeinstellungen schätzen. Einweg-Disposables sind auf dem Weg zu einer CAGR von 9,62 % bis 2031, da ambulante chirurgische Zentren ihre Infektionskontrollprotokolle verschärfen. Diese Einrichtungen schätzen die Tatsache, dass jedes Kit steril ankommt und mit dem Patienten das Haus verlässt, wodurch die Aufbereitung entfällt. Zubehör wie Verbände, Abdeckfolien und Kanister bilden einen stetigen Verbrauchsmaterialstrom, der die Einnahmen schützt, wenn Kapitalbudgets knapp werden. Proprietäre Anschlüsse sichern die Markentreue, da konkurrierende Verbände nicht in den Pumpenkopf passen. Einwegartikel florieren dort, wo Kostenträger die höheren Pro-Episoden-Kosten zur Vermeidung von Kreuzkontaminationsansprüchen erstatten – ein Trend, der in den Vereinigten Staaten am deutlichsten sichtbar ist.

Wiederverwendbare Plattformen bleiben in Traumazentren relevant, die eine Pumpe täglich über mehrere Wunden mit hohem Exsudataufkommen einsetzen und so die Pro-Patienten-Kosten niedrig halten. Der Wettbewerb verschärft sich, da kleinere Unternehmen den 510(k)-Zulassungsweg der FDA nutzen, um innerhalb von neun Monaten Nischengeräte auf den Markt zu bringen und multinationale Unternehmen beim Preis zu unterbieten, ohne die Kernfunktionalität zu beeinträchtigen. Die Branche für Unterdruck-Wundtherapie beobachtet nun, ob europäische Kostenträger dem US-amerikanischen Haftpflichttrend folgen werden, der Einwegartikel trotz der Abfallbelastung bevorzugt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendungsart: Tragbarkeit ermöglicht die Entlassung nach Hause

Tragbare Geräte erfassten im Jahr 2025 58,63 % des Umsatzes nach Anwendungsart und streben bis 2031 eine CAGR von 9,13 % an, da Kostenträger Kosten von stationären Betten auf häusliche Umgebungen verlagern. Moderne Pumpen wiegen weniger als 500 Gramm und laufen geräuscharm mit 45 Dezibel, sodass Patienten bequem schlafen und sich frei bewegen können, was die Therapietreue verbessert. Eine Akkulaufzeit von bis zu zehn Tagen reduziert die Pflegebesuche zum Aufladen.

Stationäre Pumpen bleiben auf Intensivstationen unverzichtbar, wo das Wundexsudat 200 ml pro Stunde übersteigen kann und Instillationszyklen ein präzises Flüssigkeitsmanagement erfordern. Medicare erstattet beide Anwendungsarten gleichermaßen, aber private Versicherer verlangen für die Deckung nach der Entlassung häufig tragbare Systeme. Hersteller differenzieren sich durch Alarmlogik und Cloud-Konnektivität statt durch Saugleistung, was darauf hindeutet, dass nun Software die Beschaffungsentscheidungen antreibt. Tragbare Pumpen geben daher den Ton für häusliche Pflegegeschäftsmodelle an, während stationäre Einheiten eine stabile Nische auf Hochakutstationen finden. Der Markt für Unterdruck-Wundtherapie hängt nun davon ab, ob Fernüberwachung zögernde Kostenträger überzeugen kann, dass häusliche Pflege Ergebnisse erzielt, die der stationären Behandlung gleichwertig sind.

Nach Wundart: Brandwunden steigen dank Feldprotokollen an

Diabetische Fußulzera repräsentierten im Jahr 2025 einen Anteil von 33,72 % und spiegeln die globale Diabeteslast wider. Brandwundenfälle werden am schnellsten mit einer CAGR von 8,45 % wachsen, da militärische Leitlinien und humanitäre Protokolle NPWT als Erstlinientherapie für Verletzungen mit mehr als 20 % Körperoberfläche ausweisen.

Druckgeschwüre und Ulcus cruris venosum sorgen für konstante, länger andauernde Umsatzströme, zeigen aber ein langsameres Stückwachstum, da präventive Druckumverteilungsoberflächen besser werden. Traumatische und chirurgische Wunden bilden eine vielfältige Gruppe, die die Flexibilität von NPWT bei unterschiedlichen Tiefen und Kontaminationsgraden schätzt. Für Brandwunden geeignete Pumpen, die hohe Feuchtigkeitsdampfmengen und Temperaturschwankungen handhaben können, entstehen als eigenständiges Teilsegment. Anbieter schätzen, dass die Marktgröße für Unterdruck-Wundtherapie im Bereich Brandwundenpflege wachsen kann, ohne den Diabetischen-Fuß-Anteil zu kannibalisieren, da die Nachfragetreiber unterschiedlich sind. Klinische Empfehlungen ersetzen zunehmend anekdotische Belege und verlagern die Behandlung von verbranntem Gewebe von einer optionalen zu einer Standardpraxis sowohl in militärischen als auch in zivilen Protokollen. Die Branche für Unterdruck-Wundtherapie sieht daher die Brandwundenpflege als die nächste Hauptanwendung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Endnutzer: Häusliche Pflege überholt Krankenhäuser

Krankenhäuser kontrollierten im Jahr 2025 noch 53,81 % des Umsatzes, aber häusliche Pflegedienste verzeichnen die schnellste CAGR von 10,64 % bis 2031. Die Früh-Entlassung reduziert die Tageskosten von 2.000 USD auf 200 USD und schafft Kapazitäten für Patienten mit höherem Behandlungsbedarf. Daten des Journal of the American College of Surgeons zeigen eine um 18 % niedrigere Wiederaufnahmerate, wenn postoperative Wunden mit häuslicher NPWT versorgt werden.

Ambulante chirurgische Zentren setzen Einweg-Kits ein, um Sterilisationsaufwand und potenzielle Kreuzkontaminationsklagen zu vermeiden. Langzeitpflegeeinrichtungen setzen NPWT selektiv bei schweren Druckgeschwüren ein und reservieren Pumpen für Fälle, bei denen ein schnellerer Wundverschluss den Aufwand rechtfertigt. Die Expansion der häuslichen Pflege hängt von der Gerätelogistik, der Patientenaufklärung und der Erstattung der Telemonitorierung ab; schlüsselfertige Lieferantenprogramme bündeln nun alle drei Aspekte, um Exklusivitätsvereinbarungen zu sichern. Die Entwicklung des Segments deutet darauf hin, dass der Marktanteil für Unterdruck-Wundtherapie weiter in Richtung gemeindenaher Umgebungen verlagert werden wird, da sich die Belege für Fernüberwachung häufen. Große Gesundheitssysteme müssen daher chirurgische Entlassungsprotokolle mit den Richtlinien der Kostenträger abstimmen, um Umsatzverluste zu vermeiden und gleichzeitig Qualitätsstandards zu erfüllen.

Geografische Analyse

Nordamerika trug im Jahr 2025 39,61 % des globalen Umsatzes bei, gestützt durch vorhersehbare Medicare-Regeln und zügige FDA-Zulassungszyklen, die alle zwei Jahre Produktaktualisierungen fördern. Die Ausweitung von LCD L33821 auf Hochrisikoeinschnitte im Jahr 2024 vergrößerte den anspruchsberechtigten Patientenpool über Nacht. Kanada hinkt den Vereinigten Staaten hinterher, da die Provinzfinanzierung unterschiedlich ist; Ontario erstattet häusliche NPWT, während Alberta die Deckung auf den stationären Bereich beschränkt. Mexikos Privatkrankenhäuser ziehen Medizintouristen aus den Vereinigten Staaten an und steigern die Importe tragbarer Pumpen, die Joint-Commission-Standards erfüllen. Ländliche Regionen Nordamerikas haben noch immer lückenhaften Zugang, und der Indian Health Service begann erst im Jahr 2024 mit der Finanzierung von NPWT-Einheiten für Stammeseinrichtungen, was Wachstumspotenzial signalisiert.

Die Akzeptanz in Europa bleibt uneinheitlich. Deutschland erstattet die häusliche Nutzung, sofern wöchentliche Telekonsultationen den Fortschritt dokumentieren, was die höchste Pro-Kopf-Nutzung in der Region antreibt. Der NHS im Vereinigten Königreich führt NPWT in seinem Arzneimittelverzeichnis auf, schränkt die Indikationen jedoch durch lokale Auftragsgruppen ein. Frankreich verlangt eine Vorabgenehmigung, was den Therapiebeginn um Wochen verzögert. Italien und Spanien stehen vor fiskalischen Engpässen und reservieren NPWT für Universitätskrankenhäuser. Die EU-Verordnung 2017/745 erhöhte die Compliance-Kosten, was kleinere einheimische Anbieter zum Marktaustritt veranlasste und den Marktanteil bei multinationalen Unternehmen konzentrierte, was die Wettbewerbsdynamik verändern könnte, wenn sich die Erstattung harmonisiert.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 8,72 % bis 2031. Chinas Programm „Gesundes China 2030” finanziert Wundversorgungskliniken auf Kreisebene, während Indiens Nationales Gesundheitsprogramm Verbrauchsmaterialien in 150 Bezirkskrankenhäusern subventioniert. Japans ältere Bevölkerung würde die Nachfrage unterstützen, doch niedrige Erstattungssätze verlangsamen die Akzeptanz außerhalb von Universitätszentren. Südkorea weitete die Deckung im Jahr 2024 auf postoperative Wunden aus und verzeichnete einen Anstieg der Geräteverkäufe um 35 % im Jahresvergleich. Australien erstattet Verbrauchsmaterialien, aber keine Pumpen, was Krankenhäuser dazu veranlasst, wiederverwendbare Modelle zu bevorzugen. Südostasiatische Länder wie Indonesien sind auf humanitäre Spenden angewiesen, was latentes Potenzial zeigt, sobald Kostenträgerrahmen reifen.

Das Wachstum Südamerikas wird von Brasilien angeführt, wo private Versicherer NPWT erstatten, aber das einheitliche Gesundheitssystem SUS Einweg-Kits noch ausschließt, was den Markt aufteilt. Argentiniens Inflation schreckt Importeure ab und beschränkt den Zugang auf ertragreiche Privatkliniken. Chile nahm NPWT für diabetische Fußulzera im Jahr 2024 unter FONASA auf, doch Budgetengpässe begrenzen die Umsetzung. Währungsstabilität und Zulassungen für die inländische Produktion – wie die ANVISA-Genehmigung für brasilianische Verbrauchsmaterialien im Jahr 2024 – werden darüber entscheiden, ob sich die Region von einer Nische zum Mainstream entwickelt.

Wettbewerbslandschaft

Smith & Nephew, Solventum und Mölnlycke halten zusammen etwa die Hälfte des Marktanteils, doch der Markt für Unterdruck-Wundtherapie bleibt für Nischenanbieter offen. Etablierte Unternehmen binden Kunden an proprietäre Verbrauchsmaterialien, die spezifische Anschlüsse oder Verbände erfordern, und sichern so wiederkehrende Einnahmen, auch nachdem Kapitalverkäufe stagnieren.

Neue Marktteilnehmer nutzen den schnelleren 510(k)-Zulassungsweg, um leichtere Pumpen mit neuartigen Formfaktoren auf den Markt zu bringen, wie etwa Genodynes tragbares 150-Gramm-Gerät. ConvaTecs Übernahme des Avelle-Portfolios im Jahr 2024 zeigt einen strategischen Schwenk hin zu Einweg-Kits im Vorfeld erwarteter Infektionskontrollvorschriften. Die Produktdifferenzierung stützt sich nun auf eingebettete Sensoren und Analyse-Dashboards statt auf Saugkapazität. Solventum meldete im Jahr 2024 ein Patent für Mehrkanal-Verbände mit Druckwandlern an, was auf anhaltende Investitionen in datenreiche Einwegartikel hindeutet. Auch die Widerstandsfähigkeit der Lieferkette ist wichtig; Mölnlyckes europäischer Produktionsstandort gibt Krankenhäusern eine Absicherung gegen transpazifische Schifffahrtsverzögerungen. Die moderate Marktkonzentration ermöglicht regionalen Spezialisten zu gedeihen, obwohl der erstattungsbedingte Preisdruck die Konsolidierung beschleunigen könnte.

Marktführer in der Branche für Unterdruck-Wundtherapie

ConvaTec Inc.

Smith & Nephew plc

Mölnlycke Health Care AB

Solventum

Medela AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: New Horizon Medical Solutions übernahm Applied Tissue Technologies und fügte seinem Wundversorgungsportfolio ein transparentes NPWT-Gerät und ein Mikrotransplantations-Kit hinzu.

- Dezember 2025: Solventum schloss die Übernahme von Acera Surgical ab und erweiterte sein Angebot um vollständig entwickelte regenerative Materialien.

- Dezember 2025: Ein internationales Expertengremium veröffentlichte Konsensrichtlinien zur geschlossenen Inzisions-NPWT mit retikulierten offenzelligen Schaumstoffverbänden und unterstrich damit die einzigartigen Merkmale von Solventums Prevena-System.

- Oktober 2025: Cork Medical führte die Nisus One NPWT-Pumpe ein, die darauf ausgelegt ist, Arbeitsabläufe zu vereinfachen und Kosten in Krankenhaus-, Langzeitpflege- und häuslichen Pflegeumgebungen zu senken.

Berichtsumfang des globalen Markts für Unterdruck-Wundtherapie

Gemäß dem Berichtsumfang ist die Unterdruck-Wundtherapie (NPWT) eine therapeutische Technik, die einen Saugverband verwendet, um überschüssiges Exsudat zu entfernen und die Heilung bei akuten oder chronischen Wunden sowie bei Verbrennungen zweiten und dritten Grades zu fördern.

Der Markt für Unterdruck-Wundtherapie ist segmentiert nach Produkttyp, Anwendungsart, Wundart, Endnutzer und Geografie. Nach Produkttyp ist der Markt in konventionelle/wiederverwendbare Systeme, Einweg-/Disposable-Systeme und Zubehör unterteilt. Nach Anwendungsart ist der Markt in tragbar und stationär unterteilt. Nach Wundart ist der Markt in diabetischen Fußulkus, Druckgeschwür, Ulcus cruris venosum, Brandwunden, traumatische und chirurgische Wunden sowie sonstige unterteilt. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante chirurgische Zentren, häusliche Pflege und sonstige unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet die Werte (in USD) für die oben genannten Segmente.

| Konventionelle / wiederverwendbare NPWT-Systeme | |

| Einweg-NPWT-Systeme | |

| NPWT-Zubehör | Kanister |

| Verbände und Abdeckfolien | |

| Schläuche und Anschlüsse |

| Tragbare Systeme |

| Stationäre Systeme |

| Diabetischer Fußulkus |

| Druckgeschwür |

| Ulcus cruris venosum |

| Brandwunden |

| Traumatische und chirurgische Wunden |

| Sonstige Wundarten |

| Krankenhäuser |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeeinrichtungen |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Konventionelle / wiederverwendbare NPWT-Systeme | |

| Einweg-NPWT-Systeme | ||

| NPWT-Zubehör | Kanister | |

| Verbände und Abdeckfolien | ||

| Schläuche und Anschlüsse | ||

| Nach Anwendungsart | Tragbare Systeme | |

| Stationäre Systeme | ||

| Nach Wundart | Diabetischer Fußulkus | |

| Druckgeschwür | ||

| Ulcus cruris venosum | ||

| Brandwunden | ||

| Traumatische und chirurgische Wunden | ||

| Sonstige Wundarten | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen projizierten Wert wird der Markt für Unterdruck-Wundtherapie im Jahr 2031 erreichen?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 4,26 Milliarden USD erreicht, was einer CAGR von 6,17 % ab 2026 entspricht.

Welches Produktsegment wächst innerhalb der Unterdruck-Wundtherapie am schnellsten?

Einweg-Disposable-Systeme sollen mit einer CAGR von 9,62 % wachsen, da chirurgische Zentren der Infektionskontrolle Priorität einräumen.

Warum gewinnen tragbare NPWT-Pumpen Marktanteile?

Fortschritte bei der Akkulaufzeit und Gewichtsreduzierung ermöglichen eine sichere Entlassung nach Hause und senken die täglichen Behandlungskosten von 2.000 USD auf 200 USD.

Wie wirkt sich die Erstattung auf die Akzeptanz in Schwellenmärkten aus?

Begrenzte oder verzögerte Finanzierung für Einweggeräte in Indien, Brasilien und Südafrika verlangsamt die Akzeptanz trotz klinischen Bedarfs.

Welcher Wundtyp weist die höchste Wachstumsperspektive auf?

Brandwunden verzeichnen die höchste CAGR von 8,45 %, da militärische und humanitäre Protokolle NPWT nun als Erstlinientherapie ausweisen.

Welche digitalen Funktionen werden bei modernen NPWT-Pumpen am meisten geschätzt?

Echtzeit-Drucküberwachung und cloudbasierte Compliance-Berichte helfen Anbietern, wertbasierte Versorgungsmetriken zu erfüllen und gleichzeitig Komplikationen zu reduzieren.

Seite zuletzt aktualisiert am: