Marktgröße und Marktanteil für glasfaserverstärkten Gips

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.7 Milliarden US-Dollar |

| Marktgröße (2031) | 5.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.70% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für glasfaserverstärkten Gips von Mordor Intelligence

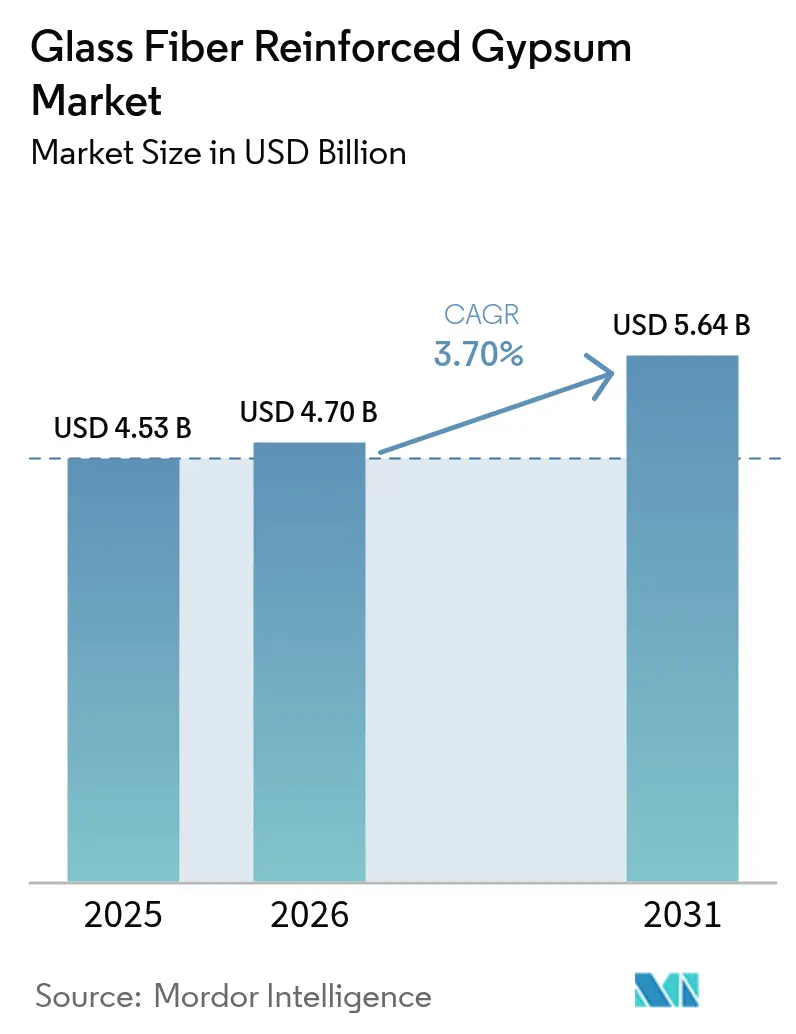

Die Marktgröße für glasfaserverstärkten Gips wurde im Jahr 2025 auf USD 4,53 Milliarden geschätzt und wird voraussichtlich von USD 4,70 Milliarden im Jahr 2026 auf USD 5,64 Milliarden bis 2031 anwachsen, mit einer CAGR von 3,70 % während des Prognosezeitraums (2026–2031). Der Schwung resultiert aus strengeren Brandschutzvorschriften, unternehmerischen Nachhaltigkeitszielen und den im Vergleich zu herkömmlichem Trockenbau geringeren Installationskosten des Materials. Die Nachfrage im Nichtwohnungsbau erholt sich schneller als die allgemeine Bauproduktion, während hochwertige Innenästhetik und gesundheitsorientiertes Design die Spezifikationsraten weiter steigern. Die Diversifizierung der Versorgung hin zu natürlichen Gipsabbau mindert den Rückgang von synthetischem Gips aus Kohlekraftwerken, und Produktinnovationen bei ultraleichten und feuchtigkeitsbeständigen Platten erweitern das Anwendungsspektrum. Asien-Pazifik bleibt die primäre Wachstumslokomotive, begünstigt durch Urbanisierung, Infrastrukturinvestitionen und staatlich geförderte Programme für erschwinglichen Wohnungsbau.

Wichtigste Erkenntnisse des Berichts

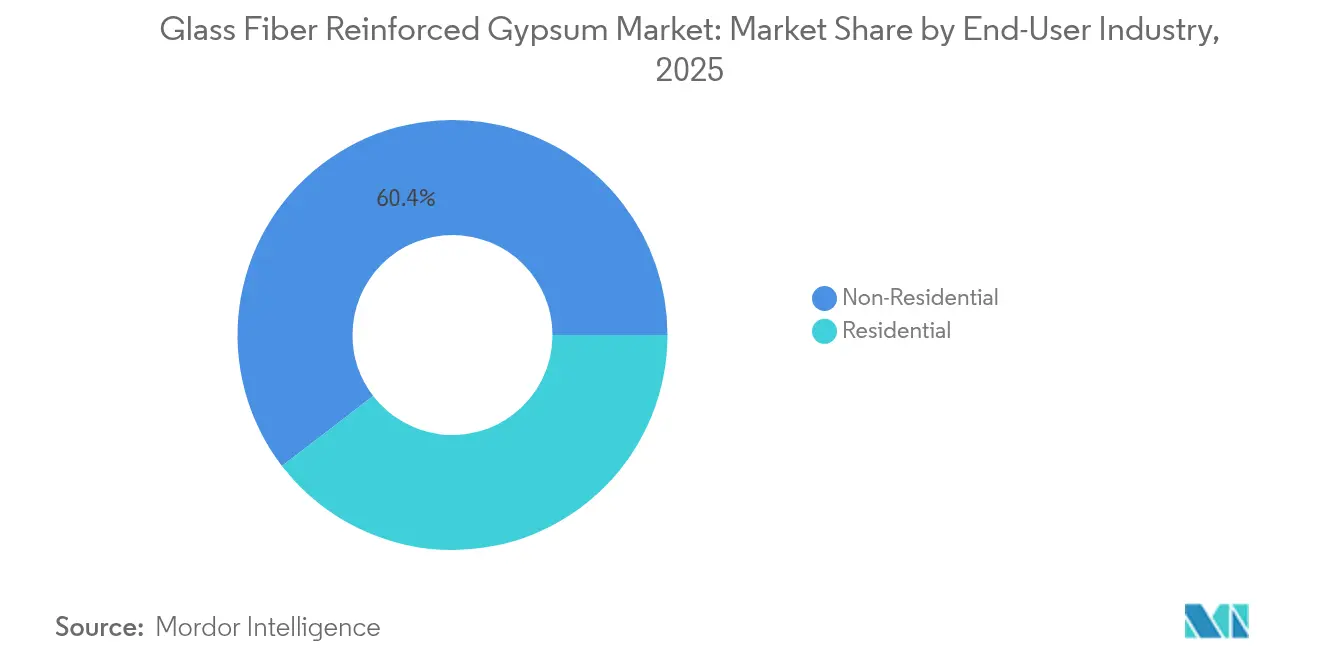

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Marktanteil von 60,42 % im Markt für glasfaserverstärkten Gips auf den Nichtwohnungsbau, der bis 2031 mit einer CAGR von 4,26 % wächst.

- Nach Anwendung hielt die Innenbereichsinstallation im Jahr 2025 einen Marktanteil von 54,67 % am Markt für glasfaserverstärkten Gips, während Außenanwendungen bis 2031 voraussichtlich mit einer CAGR von 4,32 % wachsen werden.

- Nach Produkttyp führten brandschutzgeprüfte Platten im Jahr 2025 mit einem Umsatzanteil von 36,74 %; ultraleichte und Spezialqualitäten verzeichnen mit einer prognostizierten CAGR von 4,55 % das schnellste Wachstum.

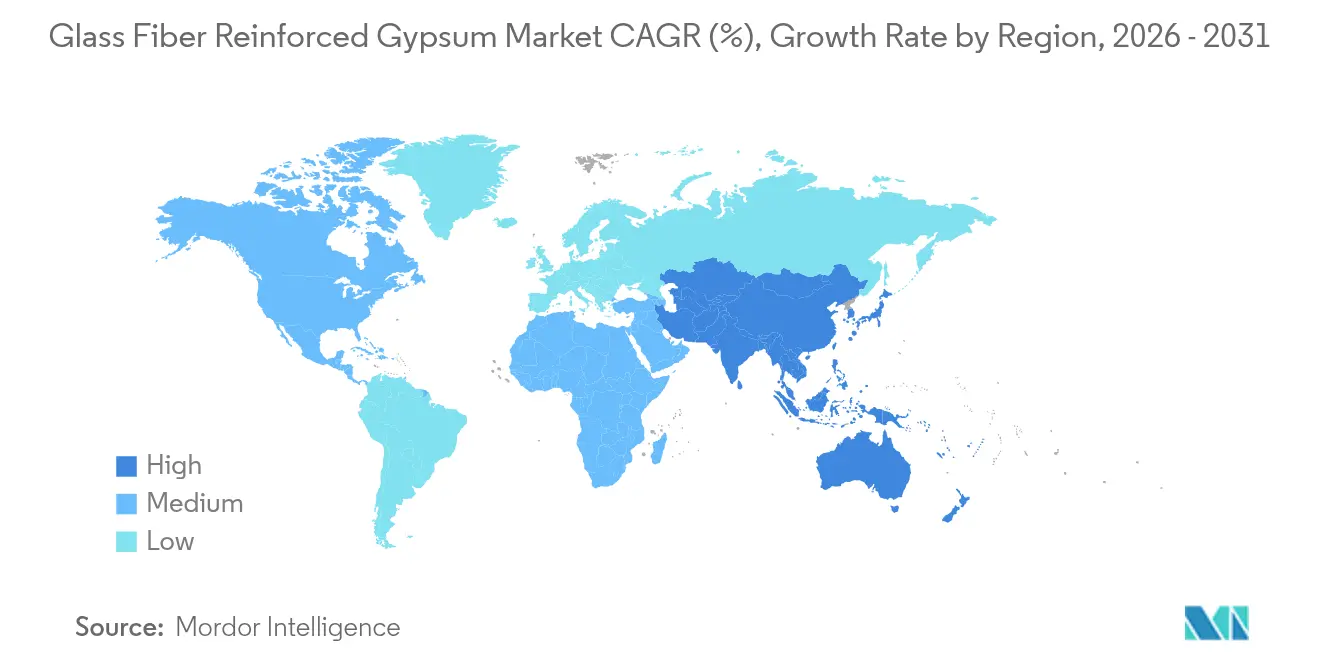

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 43,86 % und wird bis 2031 voraussichtlich mit einer CAGR von 3,86 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für glasfaserverstärkten Gips

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Vorteil durch geringere Installations- und Lebenszykluskosten | +0.80% | Global, mit stärkerer Wirkung in Asien-Pazifik und aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach hochwertiger Innenästhetik | +0.60% | Kernmärkte Nordamerika & Europa, Ausweitung auf urbane Zentren Asien-Pazifiks | Kurzfristig (≤ 2 Jahre) |

| Strenge Brandschutz-Bauvorschriften | +0.40% | Global, mit beschleunigter Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verwertung von Rauchgas-Entschwefelungs-(RGE-)Gipsabfällen | +0.30% | Nordamerika & Europa, mit aufkommenden Anwendungen in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Staatlich geleitete Pilotprojekte für erschwinglichen Wohnungsbau mit glasfaserverstärktem Gips | +0.20% | Kernmarkt Asien-Pazifik, mit Ausstrahlungseffekten nach Lateinamerika und MEA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorteil durch geringere Installations- und Lebenszykluskosten

Glasfaserverstärkter Gips wiegt weniger als herkömmliche Gipsplatten, reduziert strukturelle Lasten und beschleunigt die Montage, wodurch Arbeitskosten und Projektzeitpläne gesenkt werden. Sanierungsprojekte profitieren am meisten, da leichtere Platten eine direkte Befestigung auf bestehenden Untergründen ohne aufwändige Verstärkung ermöglichen. Die Platten sind außerdem stoß-, abrieb- und schimmelbeständig, was die Wartungshäufigkeit reduziert und die Sanierungszyklen verlängert. Der Fokus von Entwicklern auf die Gesamtbetriebskosten in Asien-Pazifik, wo die Arbeitskosten steigen, verstärkt das Interesse an dem Material. Hersteller heben zusätzliche Einsparungen hervor, die mit dem geringeren Treibhausgas-Fußabdruck verbunden sind, was Gebäudeeigentümern helfen kann, Schwellenwerte für Grünes-Bauen-Zertifizierungen zu erfüllen. Diese kombinierten Vorteile steigern die Spezifikationsraten sowohl auf dem Neubau- als auch auf dem Renovierungsmarkt.

Steigende Nachfrage nach hochwertiger Innenästhetik

Hochwertige Wohntürme, Hotelbetriebe und Unternehmensbüros schreiben zunehmend aufwändige Deckenfelder, geschwungene Wände und monolithische Säulenverkleidungen vor, die herkömmlicher Gips wirtschaftlich nicht liefern kann. Glasfaserverstärkter Gips ermöglicht solch komplexe Geometrien bei gleichzeitig glatter Oberfläche, die für die direkte Dekoration geeignet ist. Die Platten erzielen niedrige Formaldehyd- und VOC-Emissionen, was mit den Innenraumluftqualitätspunkten für WELL und LEED übereinstimmt – eine Priorität in Gesundheits- und Bildungseinrichtungen. AWI Licensing LLC berichtete im Jahr 2024 von einem Anstieg des Umsatzes mit architektonischen Spezialitäten um 40,8 % gegenüber dem Vorjahr, was die rasche Einführung hochwertiger Gipslösungen verdeutlicht. Designgeprägte Stadtmärkte wie New York, London, Shanghai und Dubai befeuern den Trend, und der ästhetische Sogeffekt verstärkt sich, da digitale Fertigungstechniken individuelle Formen wirtschaftlicher machen.

Verwertung von Rauchgas-Entschwefelungs-(RGE-)Gipsabfällen

Kohlekraftwerke lieferten historisch gesehen synthetischen Gips, der aus SO₂-Wäschersystemen gewonnen wurde, und leiteten so Millionen von Tonnen von der Deponie in die Wandplattenproduktion um. Pilotstudien zeigen Mineralisierungseffizienzen von über 92 %, wenn die Ionenstärke optimiert wird, was die technische Machbarkeit des Abfall-zu-Ressource-Weges unterstreicht[1]Tan Wenyi, „Mineralisierung von Rauchgas-Entschwefelungsgips in Ablauge”, nature.com. Da Kohlekraftwerke stillgelegt werden, verknappt sich das Angebot, was Hersteller dazu veranlasst, sich auf natürliche Lagerstätten zu diversifizieren. USGs neuer Avery-Steinbruch in Michigan soll im Jahr 2025 550.000 Tonnen liefern und so die Rohstoffkontinuität für Werke im mittleren Westen sicherstellen[2]Saint-Gobain Canada, „Pressemitteilung zur CarbonLow Wandplattenlinie”, saint-gobain.com Quelle: USG, „Eröffnung des Avery-Steinbruchs”, usg.com . Das Verwertungsnarrativ bleibt in Rechtsordnungen, in denen Industrieabfallvorschriften und Kreislaufwirtschaftsanreize zusammenfallen, besonders in Nordamerika und Europa, wirkungsvoll.

Staatlich geleitete Pilotprojekte für erschwinglichen Wohnungsbau mit glasfaserverstärktem Gips

In Indien haben mehrgeschossige Sozialwohnungsprojekte begonnen, Sandwichpaneele aus glasfaserverstärktem Gips für tragende Wände vorzuschreiben, was die Bauzeiten und den Treibhausgas-Fußabdruck im Vergleich zu Ziegelmauerwerk reduziert. Ähnliche Pilotprojekte sind in Indonesien und Brasilien im Gange, unterstützt durch Zuschüsse, die innovative und kostengünstige Materialien belohnen. Asiatische und lateinamerikanische Ministerien betrachten die Paneele als einen Weg zur Beschleunigung der Lieferung dauerhafter, brandsicherer Wohnungen, während gleichzeitig die Bauproduktivität gesteigert wird. Die langfristige Wirkung ist erheblich, da positive Pilotergebnisse häufig in die vorschreibende Aufnahme in nationale Wohnungsbaunormen oder öffentliche Beschaffungsrichtlinien münden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Geringes Bewusstsein bei Verbrauchern und Installateuren in aufstrebenden Regionen | -0.40% | Aufstrebende Märkte Asien-Pazifiks, Lateinamerika, MEA | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich Feuchtigkeitsanfälligkeit in feuchtheißen Klimazonen | -0.30% | Südostasien, tropische Regionen, Küstengebiete weltweit | Kurzfristig (≤ 2 Jahre) |

| Mangel an Fachkräften für komplexe Formarbeiten aus glasfaserverstärktem Gips | -0.50% | Global, mit akuten Auswirkungen in Nordamerika und Europa, aufkommenden Herausforderungen in urbanen Zentren Asien-Pazifiks | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringes Bewusstsein bei Verbrauchern und Installateuren in aufstrebenden Regionen

Zimmerer und Trockenbauerteams in Städten zweiter Ordnung in China, im ländlichen Indien und im subsaharischen Afrika greifen häufig auf Holz oder Mauerwerk zurück, weil Schulungsmaterialien für glasfaserverstärkten Gips rar sind. Fehlanwendungen – wie das Weglassen von Dichtungsmittel an Plattenstößen – können zu Rissbildung führen und negative Wahrnehmungen verstärken. Hersteller sponsern Vor-Ort-Schulungen und digitale Module, um die Qualifikationslücke zu schließen, doch die Akzeptanz außerhalb der Hauptstädte schreitet langsam voran. Das Wissensdefizit begrenzt die Bestellmengen bei kleineren Wohnbauprojekten, die den Bauwesen aufstrebender Märkte dominieren, und dämpft das Wachstum trotz günstiger Kosten- und Leistungskennzahlen.

Bedenken hinsichtlich Feuchtigkeitsanfälligkeit in feuchtheißen Klimazonen

Eine relative Luftfeuchtigkeit von über 80 % und anhaltende Regenzeiten in Indonesien, auf den Philippinen und im küstennahen Brasilien schüren Befürchtungen hinsichtlich Plattendurchbiegung und Schimmelwachstum. Obwohl glasfasergedeckte Varianten feuchtigkeitsbeständiger sind als papierbeschichtete Produkte, bleibt der Gipskern anfällig, wenn er nicht ordnungsgemäß versiegelt wird. Bauherren schreiben manchmal übermäßig Zementplatten oder autoklaviertes Faserzement für Nassbereiche vor, was den potenziellen Marktanteil von glasfaserverstärktem Gips untergräbt. Produktentwicklungen – wie hydrophobe Zusatzstoffe und werksseitig aufgetragene Grundierungen – verringern die Wahrnehmungslücke, doch Installateure benötigen nach wie vor eine robuste Detaillierungsanleitung, um eine langfristige Leistung sicherzustellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Dominanz des Nichtwohnungsbaus treibt Wachstum an

Nichtwohnungsbauprojekte machten im Jahr 2025 60,42 % des Marktanteils für glasfaserverstärkten Gips aus, und für das Segment wird bis 2031 ein Wachstum mit einer CAGR von 4,26 % prognostiziert. Gewerbetürme, Krankenhäuser, Flughäfen und Schulen schreiben glasfaserverstärkten Gips zunehmend wegen seiner Brandschutzkonformität und gestalterischen Freiheit vor, was die Führungsposition des Segments stärkt. Renovierungsprogramme in nordamerikanischen Gesundheitseinrichtungen betonen emissionsarme Innenräume und bevorzugen GREENGUARD Gold-zertifizierte Platten. Die institutionelle Nachfrage profitiert auch von staatlichen Konjunkturprogrammen, die auf eine widerstandsfähige Infrastruktur ausgerichtet sind. Der Wohnungsbaubereich ist kleiner, gewinnt aber an Fahrt, da Organisationen für erschwinglichen Wohnraum in Indien und Malaysia lasttragende Wandpaneele aus glasfaserverstärktem Gips erproben und dabei Kostenvorteile hervorheben. Die Heimwerker-Akzeptanz in den Vereinigten Staaten steigt, da Baumärkte leichte Platten führen, die von zwei Arbeitern ohne Hebezeug gehandhabt werden können. Industrielle Anwendungen bleiben eine Nische – überwiegend in Chemiewerken und Rechenzentren, wo Feuer- und Chemikalienbeständigkeit von größter Bedeutung sind – dienen aber als Beweis für die technische Leistungsfähigkeit des Materials. Insgesamt wird die Führungsposition des Nichtwohnungsbaus angesichts des globalen Infrastrukturstaus und strengerer Bauanforderungen voraussichtlich anhalten.

Gewerbliche Innenräume treiben insbesondere das Wiederholungsvolumen an, da Trennwände und Decken häufiger umgestaltet werden als tragende Elemente, was wiederkehrende Möglichkeiten für Premiumprodukte eröffnet. Bildungseinrichtungen schreiben stoßfeste Oberflächen vor, um dem hohen Besucheraufkommen standzuhalten, was die Wertschöpfung erhöht. Im Gegensatz dazu priorisiert der Wohnungsbauscktor die Kosten, doch steigende Mittelklasseeinkommen in China und Vietnam erschließen die Nachfrage nach dekorativen Deckenrosetten und eingelassenen Lichtniischen aus glasfaserverstärktem Gips. Es entstehen Querver-kaufsmöglichkeiten, da Auftragnehmer, die mit klassischen Putzornamenten vertraut sind, auf werksseitig fertiggestellten glasfaserverstärkten Gips umsteigen und so die Zeitpläne vor Ort verkürzen. Die Segmentaufteilung unterstreicht die Vielseitigkeit des Materials über unterschiedliche Leistungsanforderungen und Budgetbeschränkungen hinweg.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Schwerpunkt Innenbereich mit Potenzial im Außenbereich

Innenanwendungen trugen im Jahr 2025 zu 54,67 % der Marktgröße für glasfaserverstärkten Gips bei und nutzten dabei die Schalldämmung, den Brandschutz und die Freiheit, zusammengesetzte Kurven zu bilden. Wandverkleidungen in Hochhaus-Appartements nutzen die Platten, um die thermische Masse des Betons auszugleichen und den Raumkomfort zu verbessern, ohne nennenswert Gewicht hinzuzufügen. Mehrfamilienhausbauer in Kanada schreiben feuchtigkeitsbeständige Qualitäten für Wohnungsbadezimmer vor und senken so Schimmelschadensansprüche. Einzelhandelsketten wählen vorgefertigte glasfaserverstärkte Gips-Blenden, um kundenseitige Bereiche schneller in Betrieb zu nehmen und Ausfallzeiten während der Ladenrenovierungen zu begrenzen. Während die Führungsposition im Innenbereich gefestigt ist, beschleunigen sich Außenplatten mit UV-stabilen Beschichtungen und faserverstärkter Netzarmierung mit einer CAGR von 4,32 %, angetrieben durch Floridas Hurrikan-Zonennormen und Japans Taifun-Vorschriften. Die PURPLE eXP-Linie von National Gypsum veranschaulicht, wie Formulierungen Wasserbeständigkeit und Maßhaltigkeit für Fassadenbekleidungen anpassen.

Die Einführung im Außenbereich wird durch Architekten weiter gefördert, die kontinuierliche Dämmungslösungen suchen, die mit energetisch anspruchsvollen Gebäudehüllen harmonieren. Die Kombination von glasfaserverstärkter Gipsbekleidung mit Mineralwolle liefert sowohl Brand- als auch Wärmeleistung, was für Mehrfamilienhäuser in Holzrahmenbauweise mittlerer Höhe in British Columbia wichtig ist. Bauherren im Golfkooperationsrat verwenden glasfaserverstärkte Gipsverkleidungen, um skulpturierte Fassaden ohne schweres Gestein zu erzielen und so die Fundamentlasten zu reduzieren. Allerdings sind die Langzeit-Felddaten zur UV-Beständigkeit in äquatorialen Märkten noch begrenzt, so dass konservative Planer in sengenden Klimazonen weiterhin Faserzement oder EIFS bevorzugen können. Hersteller reagieren mit verlängerten Garantien und der Veröffentlichung von Ergebnissen beschleunigter Bewitterungstests, um Vertrauen aufzubauen. Da Forschungseinrichtungen Realdaten zur Exposition sammeln, wird die Einführung in tropischen Regionen allmählich zunehmen und die Ambitionen des Außenbereichsegments auf einen zweistelligen Marktanteil stärken.

Nach Produkttyp: Brandschutzführerschaft mit Innovationen im Spezialbereich

Brandschutzplatten hielten im Jahr 2025 den größten Anteil von 36,74 % am Marktanteil für glasfaserverstärkten Gips, da Baubehörden nun vorschreibende 1-Stunden- und 2-Stunden-Leistungsbenchmarks für die meisten Nutzungsarten referenzieren. Krankenhäuser und Rechenzentren akzeptieren selten Substitutionen, was die Basisnachfrage zementiert. Typ-C-Platten, angereichert mit Vermiculit und Glasfaser, behalten ihre strukturelle Integrität auch nach der Gipsdehydratisierung und erfüllen die strengen Kriterien für Schachtwände und geschützte Stahlstützen. Das ultraleichte und Spezialkohorte expandiert jedoch mit einer zügigen CAGR von 4,55 %, da Bauherren ergonomische Vorteile und Kohlenstoffreduzierungsguthaben anstreben. Gewichtsreduzierungen von 25 % führen zu weniger Materialhandhabungsverletzungen und schnelleren Stockwerk-zu-Stockwerk-Zyklen auf Hochbaubaustellen. Spezialisierte Akustikpaneele integrieren viskoelastische Dämpfungsschichten und bedienen premium Kino- und Tonstudio-Projekte, die Preisaufschläge für Dezibel-Leistung zahlen.

Standard-Typ-S-Platten bleiben in kostenempfindlichen aufstrebenden Märkten relevant, doch Hersteller verkaufen durch das Bündeln verlängerter Garantien gegen Schimmel auf mittelklassige feuchtigkeitsbeständige SKUs um! Architekturbausätze – komplett mit vorgeformten Kassettenfeldern, Säulenverkleidungen und Gesimsen – eröffnen einen neuen Umsatzkanal, insbesondere bei der Renovierung luxuriöser Hotelprojekte. Digitale Zwilling-Arbeitsabläufe ermöglichen es Auftragnehmern, Formendateien direkt aus BIM-Modellen zu extrahieren, was den Aufwand für die Musterherstellung reduziert. Da die additive Fertigung von Formen alltäglich wird, ist individuelle Arbeit, die einst kunsthandwerkliche Gipsarbeit erforderte, nun kommerziell skalierbar. Die Produkttypologie verlagert sich daher von Standardplatten hin zu Lösungspaketen, was die durchschnittlichen Verkaufspreise anhebt und die Markendifferenzierung festigt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Führungsposition Asien-Pazifiks beruht auf staatlichen Infrastrukturpipelines, rascher städtischer Migration und einer sich entwickelnden Präferenz für leichte, hochleistungsfähige Materialien. Chinas konjunkturgestützte Schienen-, Flughafen- und Sozialwohnungsprojekte halten die Wandplattenlinien beschäftigt, trotz einer Flaute im Immobiliensektor, während Indiens Smart-City-Initiativen glasfaserverstärkten Gips in multimodale Verkehrsknotenpunkte integrieren. Südostasiatische Nationen, insbesondere Thailand und die Philippinen, intensivieren den Hafen- und Logistikparkbau und schaffen Nachfragenischen für hochwertige Platten zur Erfüllung NFPA-konformer Brandschutzvorschriften. Hersteller setzen mobile Schulungseinheiten ein, um die Fachkenntnisse der Installateure zu verbessern und damit eine der wichtigsten Einführungsschranken der Region zu überwinden. Wechselkursstabilität und wettbewerbsfähige Arbeitskosten ermöglichen aggressive Preisstrategien, die importierte Zementplatten unterbieten und Marktanteilsgewinne sichern.

Nordamerika folgt mit starken Fundamentaldaten, die auf Renovierungsausgaben, der Verbreitung von Rechenzentren und staatlichen Anreizen für kohlenstoffarme Materialien basieren. Das Beschaffungsprogramm der U.S. General Services Administration für Materialien mit geringem Treibhausgas-Fußabdruck erschließt die Projektbeschaffung des Bundes für fortschrittliche glasfaserverstärkte Gipsformulierungen, während die sauberen Fertigungszuschüsse der EPA in Höhe von USD 18 Millionen Fabrikmodernisierungen zur Senkung der Scope-1-Emissionen katalysieren. Grenzzölle gestalten Lieferketten um und veranlassen Händler, alternative Quellen im Mittleren Westen und in den Appalachen zu sichern. Kanadische Provinzen aktualisieren ihre Bauvorschriften, um höhere Holzrahmenkonstruktionen zu erlauben, was indirekt die Nachfrage nach Brandschutzschichten wie Typ-X-Platten aus glasfaserverstärktem Gips erhöht.

Europa konzentriert seine Strategie auf die Dekarbonisierung. Entwickler fordern routinemäßig Umweltproduktdeklarationen und bevorzugen Lieferanten, die einen geringeren Treibhausgas-Fußabdruck dokumentieren können. Energiesanierungssubventionen in Deutschland und Frankreich treiben die Nachfrage nach Innenplattenüberzügen an, die den Wärmewiderstand verbessern, ohne Raum zu opfern – eine ideale Anwendung für ultraleichten glasfaserverstärkten Gips. Aufstrebende europäische Volkswirtschaften – Polen, Rumänien – legen ebenfalls zu, da Nearshoring das Lager- und Leichtindustriebestandssegment erweitert, das jeweils normkonforme Brandtrennwände erfordert. In Südamerika beginnt Brasiliens Minha-Casa-Minha-Vida-Subventionswohnungsprogramm, Sandwichpaneele aus glasfaserverstärktem Gips als Mauerwerksersatz zu akzeptieren, und chilenische Küstenresorts verwenden witterungsbeständige Platten, um salzhaltiger Luft standzuhalten. Der Nahe Osten setzt glasfaserverstärkte Gipsverzierungen ein, um traditionelle islamische Motive schnell zu replizieren, und reduziert so den Aufwand für Handwerkerarbeit bei gleichzeitiger Einhaltung enger Projektfristen vor internationalen Veranstaltungen. Insgesamt veranschaulichen diese Nuancen, dass regionale Dynamiken Politik, makroökonomische Verschiebungen und lokalisierte Klimaanforderungen miteinander verbinden.

Wettbewerbslandschaft

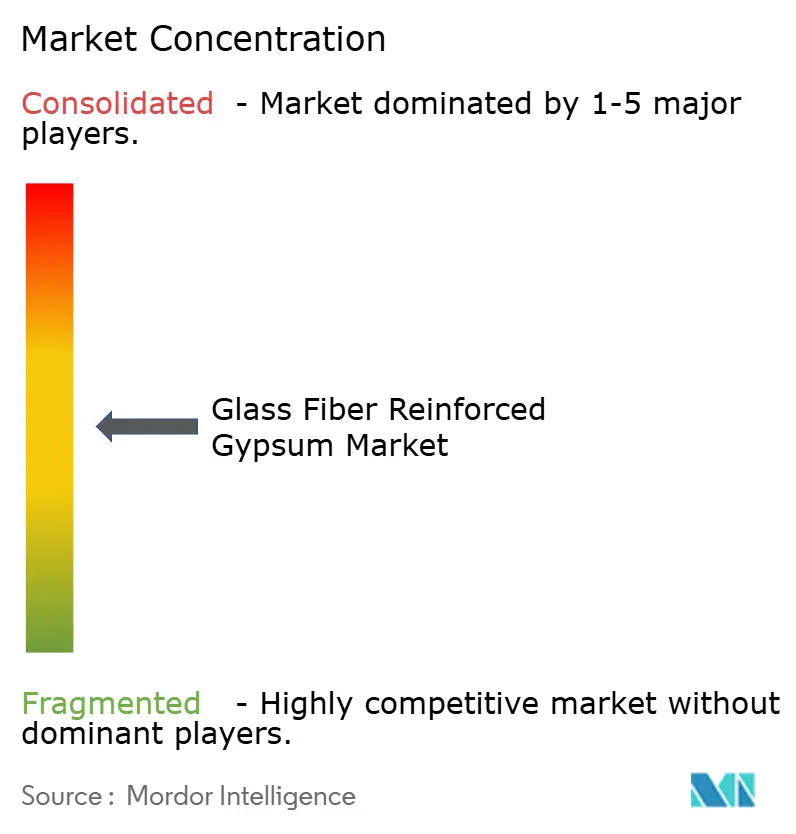

Die Branche weist eine moderat fragmentierte Konzentration auf. Saint-Gobains USD 400 Millionen umfassende Mehrstaat-Expansion wird 900 Millionen ft² jährlicher Kapazität zu seinem CertainTeed-Netzwerk hinzufügen, was das Vertrauen in eine nachhaltige Nachfrage signalisiert. Die Übernahme von BGCs Gipsplattenaktiva durch Etex Group skaliert seinen Fußabdruck in Australien und Neuseeland und sichert einen näheren Zugang zum boomenden Asien-Pazifik-Handel. USG Corporation verfolgt durch den Avery-Steinbruch die Selbstversorgung mit Rohstoffen, was eine defensive Haltung gegenüber dem Rückgang von synthetischem Gips widerspiegelt. National Gypsum differenziert sich mit patentierter PURPLE-Feuchtigkeitsschutztechnologie, während Armstrong sich auf Designerklasse-Deckensysteme konzentriert, die mit glasfaserverstärkten Gipskomponenten gebündelt sind.

Strategische Spielbücher konvergieren nun auf drei Vektoren. Erstens Nachhaltigkeit: Unternehmen veröffentlichen Kohlenstoffreduzierungs-Fahrpläne, setzen Biomasse oder Solar für die Ofenheizung ein und entwickeln Chemien mit niedrigerer Kalzinierungstemperatur. Zweitens Produktdiversifizierung: Ultraleichte Kerne, stoßfeste Oberflächen und akustische Laminate multiplizieren die SKUs, erfassen Nischenmargen und schützen vor Preisverfall bei Standardplatten. Drittens geografische Neuausrichtung: Kapazitäten verlagern sich näher an Nachfragezentren, um Frachtkosten und Zollrisiken zu mindern. Digitale Kundenportale ermöglichen die Auftragsverfolgung und Installationsberatung und fördern die Loyalität unter Auftragnehmern.

Innovationspipelines stützen sich zunehmend auf Partnerschaften mit Chemieunternehmen und Universitäten, die Nanopartikelarmierung, die Integration von Phasenwechselmaterialien zur thermischen Regulierung und den 3D-Druck von Formen erforschen. Die Wettbewerbsintensität ist moderat; Preiskämpfe treten bei standardisierten Typ-S-Platten auf, doch die Differenzierung nach Kohlenstoff-Fußabdruck und Leistungsspezifikationen bietet Schutz für Premiumpreise. Start-ups sind aufgrund kapitalintensiver Produktionslinien selten, doch Nischen-Formfertigungsunternehmen erschließen Wert bei architektonischen Spezialitäten. Skalenproduzenten sichern sich gegen zyklische Konjunkturabschwünge ab, indem sie angrenzende Segmente wie Zementplatten und Dämmung bedienen, was die Umsatzvolatilität glättet.

Marktführer der Branche für glasfaserverstärkten Gips

China National Building Material Group Corporation

Formglas Products Ltd.

Saint-Gobain

Etex Group

USG Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Saint-Gobain Canada plant, seine CarbonLow-Gipswandplattenlinie im Jahr 2025 einzuführen, die bis zu 60 % weniger eingebetteten Kohlenstoff aufweist. Diese Initiative soll Nachhaltigkeitsfortschritte im Markt für glasfaserverstärkten Gips vorantreiben, indem Kohlendioxidemissionen reduziert und umweltfreundliche Baumaterialien gefördert werden.

- Juni 2024: USG Corporation hat die Gipsproduktion in seinem neuen Avery-Steinbruch in Michigan aufgenommen und strebt bis Ende 2024 300.000 Tonnen und im Jahr 2025 550.000 Tonnen an. Dieses erhöhte Angebot soll die wachsende Nachfrage im Markt für glasfaserverstärkten Gips unterstützen und eine stetige Verfügbarkeit von Rohstoffen sicherstellen.

Umfang des globalen Marktberichts für glasfaserverstärkten Gips

Der Marktbericht für glasfaserverstärkten Gips umfasst:

| Wohnungsbau | |

| Nichtwohnungsbau | Gewerblich |

| Institutionell | |

| Industriell |

| Innenbereich |

| Außenbereich |

| Standard (Typ S) |

| Brandschutz (Typ X) |

| Hochfest (Typ C) |

| Ultraleicht/Spezial |

| Individuelle Architekturelemente und Bausätze |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Endverbraucherbranche | Wohnungsbau | |

| Nichtwohnungsbau | Gewerblich | |

| Institutionell | ||

| Industriell | ||

| Nach Anwendung | Innenbereich | |

| Außenbereich | ||

| Nach Produkttyp | Standard (Typ S) | |

| Brandschutz (Typ X) | ||

| Hochfest (Typ C) | ||

| Ultraleicht/Spezial | ||

| Individuelle Architekturelemente und Bausätze | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für glasfaserverstärkten Gips?

Die Marktgröße für glasfaserverstärkten Gips wird im Jahr 2026 auf USD 4,70 Milliarden geschätzt und soll bis 2031 USD 5,64 Milliarden erreichen, was einer CAGR von 3,70 % entspricht.

Welches Segment hält den größten Anteil am Markt für glasfaserverstärkten Gips?

Der Nichtwohnungsbau führt mit einem Anteil von 60,42 % im Jahr 2025 aufgrund strenger Brandschutzanforderungen und dem Bedarf an gestalterischer Flexibilität.

Warum ist Asien-Pazifik die dominierende Region für die Nachfrage nach glasfaserverstärktem Gips?

Rasche Urbanisierung, Infrastrukturausgaben und Programme für erschwinglichen Wohnungsbau positionieren Asien-Pazifik bei 43,86 % des globalen Umsatzes und der schnellsten CAGR von 3,86 % bis 2031.

Wie beeinflussen Brandschutzvorschriften das Marktwachstum?

Strenge Bauvorschriften weltweit schreiben höhere Brandschutzleistungsniveaus vor und treiben so eine beständige Nachfrage nach brandschutzgeprüften Platten aus glasfaserverstärktem Gips an.

Was sind die Haupthindernisse für die Einführung in aufstrebenden Märkten?

Eingeschränktes Installateurs-Bewusstsein und Bedenken hinsichtlich der Feuchtigkeitsanfälligkeit in tropischen Klimazonen verlangsamen die Einführung, obwohl Herstellerschulungen und Produktinnovationen diese Probleme angehen.

Welcher Produkttyp wächst am schnellsten?

Ultraleichte und Spezialvarianten sollen mit einer CAGR von 4,55 % expandieren, da Bauherren der einfachen Handhabung und fortschrittlichen Leistungsmerkmalen Priorität einräumen.

Seite zuletzt aktualisiert am: