Größe und Marktanteil des Asien-Pazifik-Gipsplatten-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

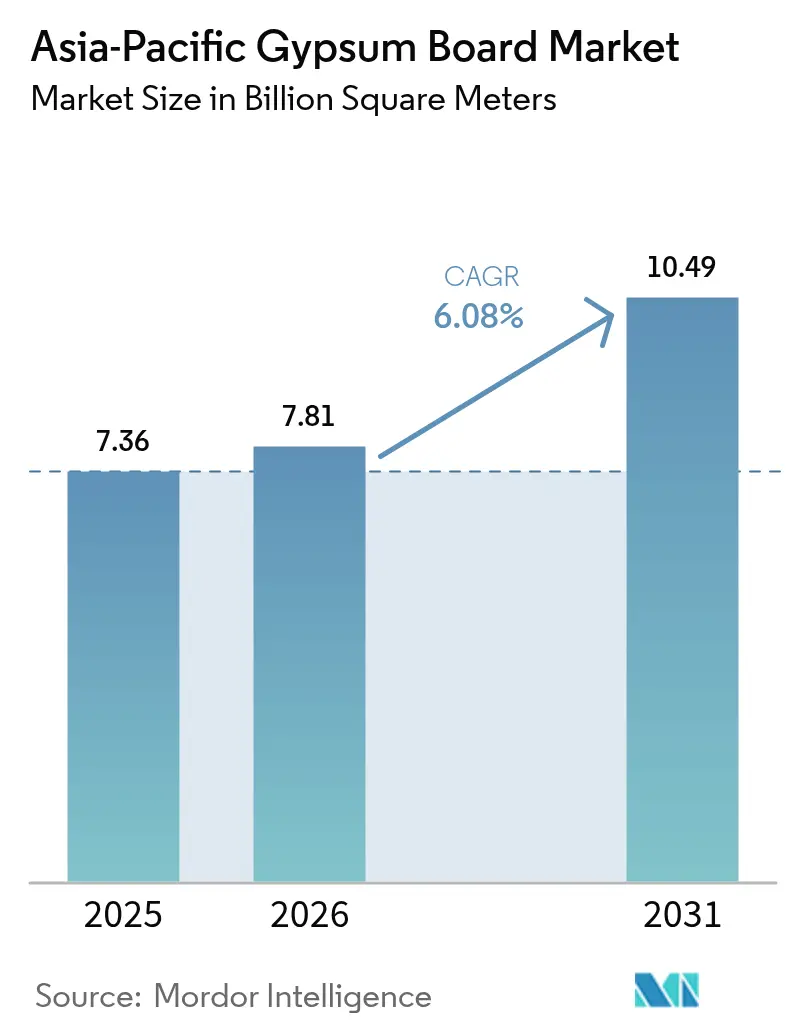

| Marktgröße im Basisjahr (2025) | 7.36 Milliarden Quadratmeter |

| Marktvolumen (2026) | 7.81 Milliarden Quadratmeter |

| Marktvolumen (2031) | 10.49 Milliarden Quadratmeter |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

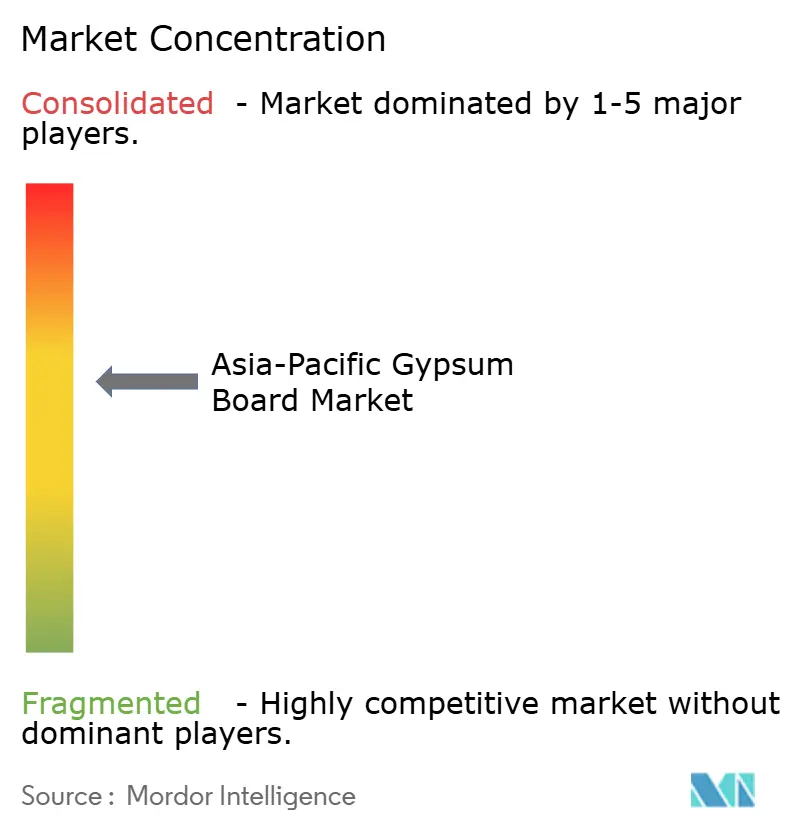

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Asien-Pazifik-Gipsplatten-Marktanalyse von Mordor Intelligence

Die Größe des Asien-Pazifik-Gipsplatten-Marktes wird im Jahr 2026 auf 7,81 Milliarden Quadratmeter geschätzt, ausgehend von einem Wert von 7,36 Milliarden Quadratmetern im Jahr 2025, mit Projektionen für 2031 von 10,49 Milliarden Quadratmetern, was einem Wachstum von 6,08 % CAGR über den Zeitraum 2026–2031 entspricht. Rege Bautätigkeit in China, Indien und den schnell wachsenden südostasiatischen Volkswirtschaften stützt diesen Aufwärtstrend, da Bauträger leichte, feuerfeste Innentrennwände bevorzugen. Die Nachfrage konzentriert sich auf Hochhauswohntürme und staatlich geförderte öffentliche Einrichtungen, in denen die Schnelligkeit der Errichtung, Einschränkungen beim Strukturgewicht und strengere Brandschutzvorschriften Gipsplatten zum Standardsubstrat für Wände und Decken machen. Vordekorierte Varianten weiten den Asien-Pazifik-Gipsplatten-Markt auf Sanierungsarbeiten aus, bei denen minimale Baustellenstörungen gewünscht werden, während dickere 5/8-Zoll-Platten Marktanteile bei Projekten gewinnen, die erhöhte akustische Anforderungen und Brandschutzanforderungen erfüllen müssen. Materialinnovationen zur Bekämpfung von Feuchtigkeit und zur Senkung des eingebetteten Kohlenstoffs stärken den Wettbewerbsvorteil von Plattenherstellern, die ihre Leistungsfähigkeit durch anerkannte Gebäude-Zertifizierungssysteme für nachhaltiges Bauen nachweisen können.

Wesentliche Erkenntnisse des Berichts

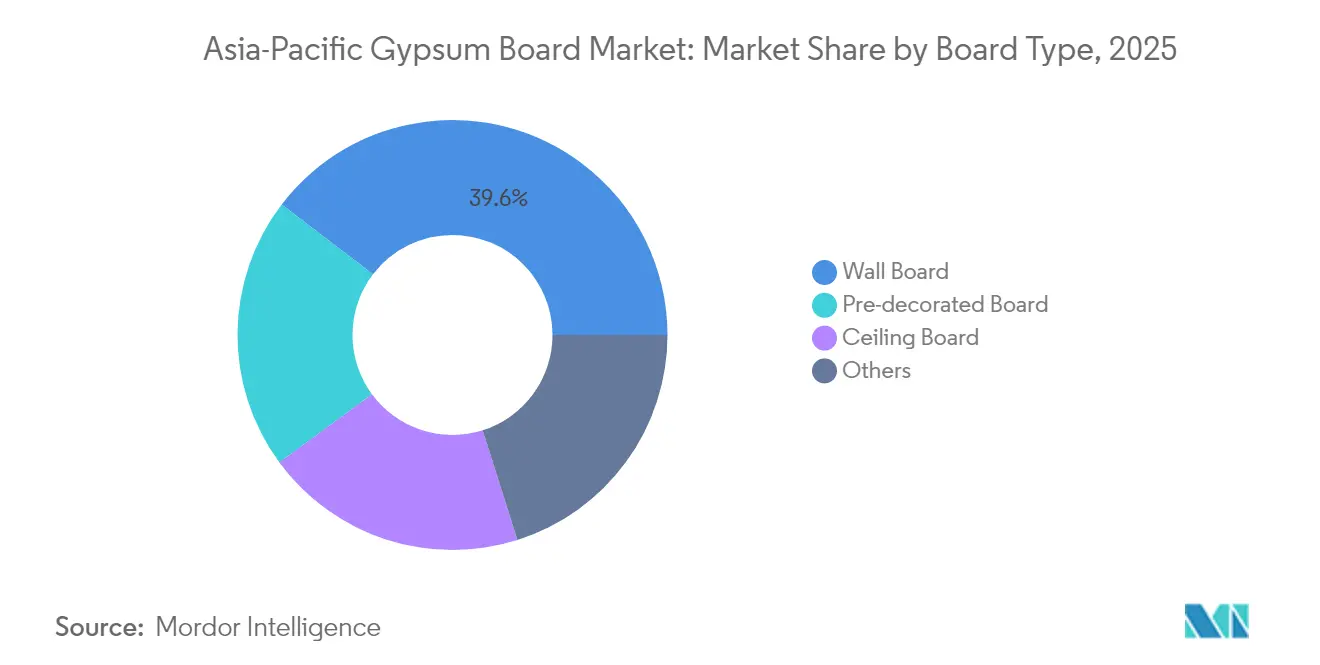

- Nach Plattentyp hielt Wandplatte im Jahr 2025 einen führenden Marktanteil von 39,62 % am Asien-Pazifik-Gipsplatten-Markt, während vordekorierte Platte bis 2031 voraussichtlich die schnellste CAGR von 6,78 % verzeichnen wird.

- Nach Dicke entfiel auf die 1/2-Zoll-Kategorie im Jahr 2025 ein Anteil von 52,61 % am Asien-Pazifik-Gipsplatten-Marktvolumen, während 5/8-Zoll-Platten bis 2031 mit einer CAGR von 6,72 % voranschreiten.

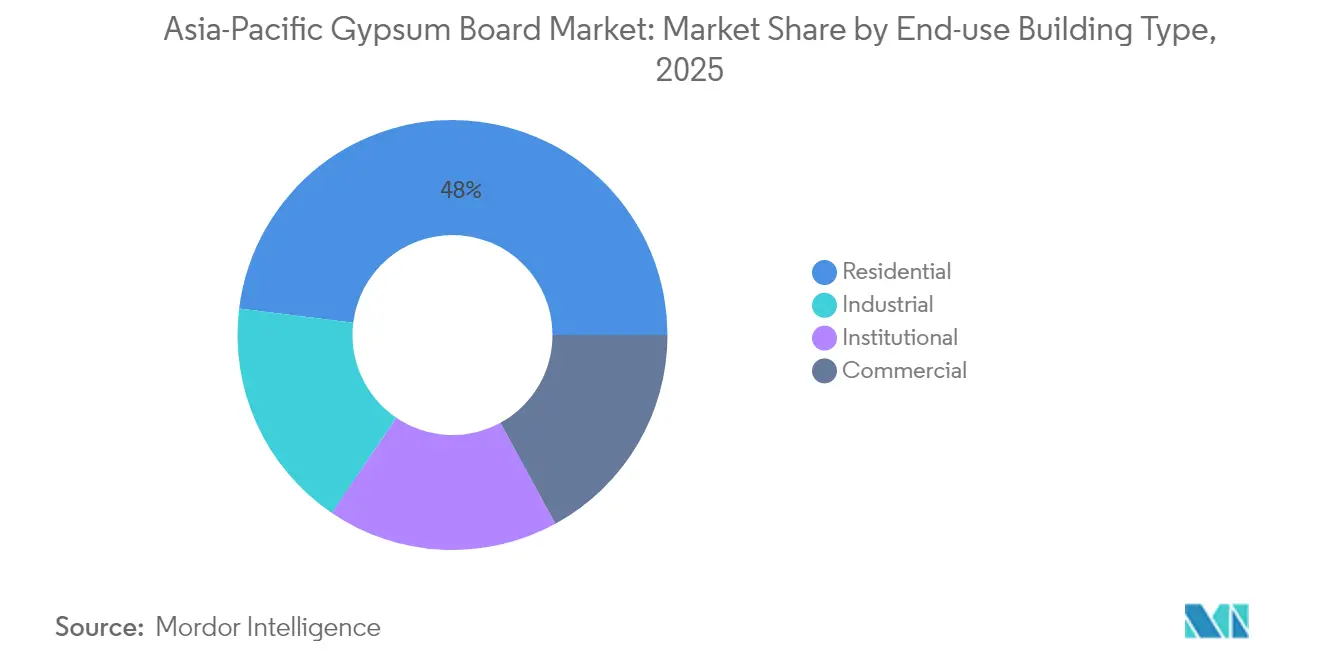

- Nach Endverbrauch repräsentierte der Wohnungsbau im Jahr 2025 48,03 % des Asien-Pazifik-Gipsplatten-Marktvolumens, und für institutionelle Projekte wird bis 2031 eine Expansion mit einer CAGR von 6,94 % prognostiziert.

- Nach Geografie entfiel auf China im Jahr 2025 ein Marktanteil von 33,12 % am Asien-Pazifik-Gipsplatten-Markt, und bis 2031 wird ein Wachstum mit einer CAGR von 7,55 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Asien-Pazifik-Gipsplatten-Marktes

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasante Urbanisierung und Bauboom im Wohnbereich | +1.8% | China, Indien, Vietnam, Indonesien: Kernmärkte | Langfristig (≥ 4 Jahre) |

| Staatlich geförderte Programme für bezahlbaren Wohnungsbau und Infrastruktur | +1.5% | China, Indien, Thailand, Philippinen: Prioritätsregionen | Mittelfristig (2–4 Jahre) |

| Einführung leichter Trockenbautechniken | +1.2% | Japan, Südkorea, Australien: Vorreiter, Ausbreitung nach Südostasien | Mittelfristig (2–4 Jahre) |

| Nachfrage nach energieeffizienten und feuerfesten Innenräumen | +0.9% | Global, mit frühen Gewinnen in Japan, Singapur, Hongkong | Kurzfristig (≤ 2 Jahre) |

| Bemerkenswertes Wachstum bei Sanierungsprojekten | +0.7% | Japan, Australien: reife Märkte, China Tier-1-Städte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Urbanisierung und Bauboom im Wohnbereich

China, Indien, Vietnam und Indonesien nehmen jedes Jahr Millionen neuer Stadtbewohner auf, und die daraus resultierende Nachfrage nach Mehrfamilienwohnungen stützt die Massenbeschaffung von Gipsplatten für Innentrennwände[1]Nationale Entwicklungs- und Reformkommission, „Bericht über die Umsetzung des Plans 2023 für die nationale wirtschaftliche und soziale Entwicklung sowie über den Planentwurf 2024”, npcobserver.com. Bauträger bevorzugen standardisierte Trockenbausysteme, da diese die Strukturlasten reduzieren und den Stockwerkumschlag beschleunigen. Lokale Behörden in chinesischen Mittelstädten fördern vertikale Verdichtung statt horizontaler Zersiedelung und konzentrieren die Nachfrage auf Verkehrsknotenpunkte, die auf feuerfeste Wandkonstruktionen angewiesen sind. Eine ähnliche Vertikalisierung zeigt sich in Ho-Chi-Minh-Stadt und Jakarta, wo schnell errichtete Apartmenttürme die Lieferzeiten angesichts steigender Grundstückspreise verkürzen. Die Akzeptanz von Gipsplatten profitiert davon, dass Auftragnehmer die arbeitsintensive Backsteinverarbeitung aufgeben, um dem Mangel an Fachmauerern entgegenzuwirken. Langfristige demografische Prognosen deuten auf eine anhaltende Migration in stadtnahe Gebiete hin, was ein stetiges Volumenwachstum im Asien-Pazifik-Gipsplatten-Markt unterstützt.

Staatlich geförderte Programme für bezahlbaren Wohnungsbau und Infrastruktur

Öffentliche Ausgabenpakete für kostengünstigen Wohnungsbau in China und Indien garantieren einen Grundsockel an Wohneinheitsstarts, der Standardwandplatten verbraucht, selbst wenn Gewerbeimmobilienzyklen nachlassen. Subventionsrahmen legen in der Regel maximale Materialkosten pro Quadratmeter fest und zwingen Lieferanten, Produktions- und Logistikeffizienzen zu optimieren. Während Budgetobergrenzen die Durchdringung von Premiumoberflächen begrenzen, verlangen Sicherheitsklauseln brand- und feuchtigkeitsbeständige Platten in Korridoren, Treppenhäusern und Nassbereichen. Vorschriften für nachhaltiges Bauen verpflichten alle neuen chinesischen Projekte ab 2025, mindestens einen Stern nach dem ESGB-System zu erfüllen, was die Nachfrage nach emissionsarmen Formulierungen steigert, die Kostendeckel einhalten. In Thailand und auf den Philippinen beschleunigen Konjunkturpakete im Zusammenhang mit der Erholung nach der Pandemie Schul- und Krankenhausprojekte, die zertifizierte Gipslösungen vorschreiben.

Einführung leichter Trockenbautechniken

Steigende Arbeitskosten in Japan und Südkorea drängen Auftragnehmer zu werkseitig gefertigten Innenausbausätzen, die vor Ort zusammengefügt werden und im Vergleich zu Maurerarbeiten bis zu 40 % der Arbeitsstunden einsparen. Südostasien folgt diesem Trend, da steigende Mindestlöhne und ein Mangel an Wanderarbeitern das Interesse an Plattensystemen wecken. Baunormen werden aktualisiert, um Gipswandkonstruktionen für die strukturelle Trennung anzuerkennen und damit bisher eingeschränkte Anwendungen im mittleren Hochbau freizugeben. Integrierte Pakete, die Platten, Zubehör und Schulungen bündeln, bieten Auftragnehmern planbare Kosten und kürzere kritische Pfade. Hersteller, die vollständige Systeme liefern, gewinnen einen größeren Anteil am Asien-Pazifik-Gipsplatten-Markt.

Nachfrage nach energieeffizienten und feuerfesten Innenräumen

Eine Reihe von Hochhausbränden in städtischen Gebieten im Jahr 2024 verschärfte die Durchsetzung von Brandabschnittvorschriften in Hongkong und Singapur und steigerte die Nachfrage nach 5/8-Zoll-Typ-X-Platten, die für eine zweistündige Brandeinwirkung zertifiziert sind. Steigende Stromtarife veranlassen Gebäudeeigentümer auch dazu, Nachtkühlestrategien festzulegen, die die thermische Masse von Gips in Kombination mit Phasenwechselmaterialien nutzen. Die Produktentwicklung zielt nun auf doppelte Leistung – Brandschutz und Energieeffizienz – ohne die Platten für Standardprojekte unerschwinglich zu machen. Hersteller, die Lebenszykluskohlenstoffreduktionen dokumentieren, erhalten Beschaffungspunkte im Rahmen von ISO-14001-konformen Ausschreibungsrahmen und steigern so die Abnahmenmengen.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anfälligkeit für Feuchtigkeit und Schimmel in feuchten Klimazonen | -0.8% | Tropische Regionen Südostasiens, Küstenregionen Chinas, Philippinen, Malaysia | Langfristig (≥ 4 Jahre) |

| Volatile Gips- und Energiekosten | -0.6% | Global, mit akuten Auswirkungen auf importabhängige Märkte wie Japan und die Philippinen | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch potenzielle Alternativen | -0.4% | Japan, Südkorea, Australien: Vorreiter, Ausbreitung in chinesische Tier-1-Städte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfälligkeit für Feuchtigkeit und Schimmel in feuchten Klimazonen

Die durchschnittliche relative Luftfeuchtigkeit in Kuala Lumpur überschreitet die meisten Monate des Jahres 80 %, ein Niveau, bei dem unbehandelter Gips leicht Wasserdampf aufnimmt und Schimmelkolonien begünstigt. Bedenken hinsichtlich der Innenraumluftqualität haben mehrere südostasiatische Bauträger dazu veranlasst, Magnesiumoxidplatten oder Zementplatten für Bäder und Küchen vorzuschreiben, was die Nachfrage von Standardgips ablenkt. Hersteller reagieren mit hydrophoben Additiven und Glasfaserverkleidungen, doch Preisaufschläge und Lernkurven bei der Installation verlangsamen die Akzeptanz im kostengünstigen Wohnungsbau. Anhaltende Monsunzeiten und eine unzuverlässige Stromversorgung, die die Entfeuchtung einschränkt, halten dieses Hemmnis in tropischen Regionen aufrecht.

Volatile Gips- und Energiekosten

Die Kraftstoffpreise stiegen im Jahr 2024 nach Kohleversorgungsunterbrechungen in Qinhuangdao stark an, was die Kalzinierungskosten erhöhte und die Margen für Brennöfen, die auf Spotlieferungen angewiesen sind, komprimierte. Japan deckt nahezu seinen gesamten Rohgipsbedarf durch Importe und setzt Plattenwerke dadurch Fracht- und Währungsschwankungen aus. Kleinere philippinische Mühlen schränkten während des Preisanstiegs ihre Produktion ein und überließen multinationalen integrierten Unternehmen mit eigenen Steinbrüchen Marktanteile. Kapitalallokationen für neue Produktionslinien wurden bis zur Stabilisierung der Energiemärkte zurückgestellt, was die Kapazitäten verzögerte, die zur Entlastung regionaler Engpässe erforderlich wären.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Plattentyp: Prämienwachstum bei vordekorierte Produkten

Vordekorierte Platten verzeichneten bis 2031 Wachstumsaussichten von 6,78 % CAGR, da sich Sanierungszeitpläne im Großraum Japan und Australien verdichten. Wandplatte behauptete im Jahr 2025 einen Marktanteil von 39,62 % am Asien-Pazifik-Gipsplatten-Markt und bildet das Rückgrat des Massen-Wohn- und Bürobaus. Deckenplatten profitieren von gestiegenen Akustikanforderungen in offenen Campusgebäuden, während feuchtigkeitsbeständige Platten im Gastgewerbe-Sanitärbereich an Beliebtheit gewinnen.

Fortschritte bei Digitaldruck-Laminaten und UV-gehärteten Beschichtungen ermöglichen Werksoberflächen, die Abrieb bei Mieterwechseln standhalten. Auftragnehmer reduzieren Gewerke vor Ort und verkürzen Abnahme-Verzögerungen – ein Vorteil, der den um 30–40 % höheren Stückpreis der Platten ausgleicht. Spezialplatten – stoßfest, bleihaltig oder schimmelhemmend – erschließen Nischen in Krankenhäusern und Rechenzentren und erweitern die Erlösdiversifizierung für im Asien-Pazifik-Gipsplatten-Markt tätige Lieferanten.

Nach Dicke: Baunormen steigern Nachfrage nach 5/8-Zoll-Platten

Die 5/8-Zoll-Kategorie wird voraussichtlich mit einer CAGR von 6,72 % wachsen, da überarbeitete Hochhausbaunormen in China längere Brandabschnittbewertungen für Aufzugskerne und Fluchtwege vorschreiben. Die 1/2-Zoll-Variante repräsentierte im Jahr 2025 52,61 % des Asien-Pazifik-Gipsplatten-Marktvolumens, was auf die Kostensensitivität im Massenwohnungsbau zurückzuführen ist. Andere Dicken finden Verwendung in versetzten Ständer-Akustikwänden und mehrschichtigen Aufbauten in Kinos.

Brandtestprotokolle beziehen sich zunehmend auf die Leistung bei erhöhten Temperaturen über 120 Minuten, was Architekten zu dickeren Verkleidungen oder Doppelschichtlösungen drängt. Die Nachfrage steigt auch in Bildungseinrichtungen, wo die Sprachverständlichkeit eine Präferenz für dichte Platten begünstigt, die die Tieffrequenzübertragung dämpfen. Hersteller rüsten Linien mit einstellbaren Messersätzen nach, um gemischte Läufe zu bedienen und die Ausbeute zu erhalten.

Nach Endverbrauchsgebäudetyp: Institutioneller Sektor führt das Wachstum an

Institutionelle Projekte – Krankenhäuser, Schulen, Bürgerzentren – werden voraussichtlich mit einer CAGR von 6,94 % wachsen und Gewerbegebäude im inkrementellen Volumen übertreffen. Wohngebäude lieferten im Jahr 2025 noch immer 48,03 % des Asien-Pazifik-Gipsplatten-Marktvolumens, gestützt durch Chinas laufende Fertigstellungen im sozialen Wohnungsbau. Gewerbliche Sanierungen konzentrieren sich auf flexible Trennwandsysteme, die mit Umgestaltungen der Grundrisse für hybrides Arbeiten Schritt halten.

Durch Chinas 14. Fünfjahresplan für das Gesundheitswesen hervorgehobene Gesundheitsinvestitionen schreiben Schimmelbeständigkeit und reinraumkonforme Oberflächen vor, was Aufträge für hochwertige Platten lenkt. Bildungsministerien in Indien und Indonesien priorisieren VOC-arme Innenräume zur Verbesserung von Lernergebnissen und öffnen damit Türen für Lieferanten, die Emissionen unterhalb von 0,5 mg/m²·h zertifizieren. Die Industrienachfrage bleibt ein kleinerer Teil, beschränkt auf Batteriefabriken und Halbleiterfabriken, die nicht brennbare Verkleidungen benötigen.

Geografische Analyse

China hielt im Jahr 2025 33,12 % des Asien-Pazifik-Gipsplatten-Marktes und ist auf dem Weg zu einer CAGR von 7,55 %, begünstigt durch eine Infrastrukturzuweisung von 27,7 Milliarden USD, die Metro-Bahn-, Sozialwohnungs- und Krankenhauspipelines aktiv hält. Regulierungsbehörden verschärfen Vorschriften für nachhaltiges Bauen und verlagern die Präferenz hin zu Platten mit Dokumentation des Recyclinganteils. Indien entwickelt sich zum zweitgrößten Käufer, da städtische Migration Mehrfamilienhausstarts stützt; die Umsetzung des Nationalen Gebäudekodex 2025 wird feuerfeste Wandkonstruktionen weiter institutionalisieren.

Japans reifer Gebäudebestand schwenkt auf Sanierung um und legt dabei den Schwerpunkt auf vordekorierte Produkte, die Ausfallzeiten für Mieter reduzieren. Südkorea setzt fortgeschrittene akustische und thermische Standards durch und stützt die Nachfrage nach höherdichten Gipsverbundwerkstoffen in Premiumbüros und Rechenzentren. Thailand, Vietnam, Indonesien und die Philippinen erzielen zweistellige Volumenzuwächse, da das Wohneigentum der Mittelklasse zunimmt. Feuchte Klimabedingungen in diesen Märkten steigern das Interesse an glasfaserverkleidetn Platten, die gegen Schimmelbildung resistent sind.

Australien und Neuseeland runden die Nachfrage der entwickelten Volkswirtschaften ab und nutzen strenge Energieeffizienzvorschriften, die Platten mit hohem Recyclinganteil begünstigen. Der Rest des Asien-Pazifik-Raums – Bangladesch, Pakistan, Sri Lanka und Kambodscha – bietet aufkommende Chancen, die mit Industrieparksinvestitionen und durch Geber finanzierten öffentlichen Einrichtungen verbunden sind. Distributionsreichweite und technische Schulung bleiben Einschränkungen, die globale Akteure durch Gemeinschaftsunternehmen mit lokalen Distributoren angehen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Gipsplatten im asiatisch-pazifischen Raum beginnt mit vorgelagerten Rohstoffen, vorwiegend Naturgips und synthetischem Gips (einschließlich REA-Gips), sowie Kraftpapierlagen, Additiven (Stärke, Glasfasern, Schaummittel) und Energie für Trocknung und Kalzinierung. Da Gipsplatten ein hohes Gewicht-zu-Wert-Verhältnis aufweisen, stützen sich Massentransporte von Rohgips in importabhängigen Märkten stark auf den Seetransport, während Bahn- und Lkw-Transport die inländischen Rohstoffströme und den Vertrieb fertiger Platten in die Ballungsräume der Bauwirtschaft dominieren. Energiepreissprünge und lokale Kohle- oder Stromengpässe können die Betriebskosten der Brennöfen schnell erhöhen und den Durchsatz beeinträchtigen.

Zu den vorgelagerten Mittelstufenaktivitäten zählen die Kalzinierung von Gips, das Formen und kontinuierliche Trocknen der Platten sowie Veredelungsarbeiten wie vordekorierte Laminierung oder Beschichtungen. Auch das Bündeln von Systemen, einschließlich Platten mit Metallunterkonstruktion und Fugenmassen, unterstützt die Einführung des Trockenbaus. Hersteller und große Bauunternehmen verkürzen zunehmend die Lieferwege durch regionale Beschaffung und, sofern möglich, durch Rückwärtsintegration in die Beschaffung von Gips und Papierlagen, um Kosten und Verfügbarkeit zu stabilisieren. Nachgelagert wird der Vertrieb von der Direktlieferung an Projekte für großvolumige Wohn- und institutionelle Bauten angeführt, während Händlernetzwerke die Renovierungsnachfrage bedienen, wobei vordekorierte Platten den Aufwand vor Ort reduzieren und den Umsatz beschleunigen.

Wettbewerbslandschaft

Der Asien-Pazifik-Gipsplatten-Markt bleibt mäßig fragmentiert. Lieferanten investieren in intelligente Brennöfen, die mit optischen Inline-Scannern ausgestattet sind und die Ausschussraten auf unter 4 % senken. Die Volatilität der Energiekosten fördert den Wechsel von Kohle zu Biomasse oder solar unterstützter Kalzinierung, was die Scope-1-Emissionen senkt und ESG-verknüpfte Finanzierungen erschließt. Produktinnovationen konzentrieren sich auf hydrophobe Kerne, Phasenwechsel-Mikrokapseln und biobasierte Bindemittel, die den eingebetteten Kohlenstoff-Fußabdruck verkleinern. Die Marktkonsolidierung beschleunigt sich, wenn mittlere Hersteller mit Versorgungsengpässen bei Gipserz konfrontiert werden oder Schwierigkeiten haben, Umweltverbesserungen zu finanzieren. Multinationale Unternehmen mit solider Bilanzstärke erwerben diese Vermögenswerte für den strategischen Einstieg in unterversorgte Provinzmärkte. Partnerschaften mit Herstellern von Wandrahmensystemen steigern die Abnahme und positionieren Komplettlösungsanbieter, um zusätzliche Marktanteile zu gewinnen.

Führende Unternehmen im Asien-Pazifik-Gipsplattenmarkt

Beijing New Building Material (BNBM)

Saint-Gobain

Knauf Group

Yoshino Gypsum Co., Ltd.

CSR Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken in der Region konzentrieren sich auf (1) Feuchte- und Schimmelresistenz-Verbesserungen für die tropischen Klimazonen Südostasiens, (2) höhere Brandschutzklassen und Schallschutzsysteme, die dickere Formate und zertifizierte Systeme begünstigen, sowie (3) Produktlinien mit geringerem CO2-Fußabdruck, die den Beschaffungsanforderungen öffentlicher und institutioneller Projekte entsprechen. Diese Chance wird zunehmend umsetzungsorientiert, da Hersteller in lokale Kapazitäten und alternative Gips-Rohstoffe investieren. So genehmigte Balrampur Chini Mills beispielsweise eine Lactogips-Verarbeitungsanlage in Kumbhi, Uttar Pradesh, mit einer Kapazität von etwa 7,6 Millionen Gipsplatten pro Jahr (April 2026), und Saint-Gobain India nahm in Visakhapatnam eine nahezu klimaneutrale Anlage für Gipsdeckenplatten mit einer Jahreskapazität von 5 Millionen Quadratmetern in Betrieb (März 2026).

Eine zweite Chance liegt in der Verschiebung hin zu Kreislaufwirtschaftsmodellen und integrierter Nutzung industrieller Nebenprodukte, die die Rohstoffvolatilität verringern und zugleich nachhaltigkeitsbezogene Kundenanforderungen erfüllen können. Der Spatenstich von Oriental Yuhong im Juni 2026 für eine Kreislaufwirtschafts-Gipsplattenbasis in Shaoguan, Guangdong, die um ein integriertes Kraftwerks- und Baustoffmodell zur Nutzung fester Abfälle aufgebaut ist, zeigt, wie neue Angebotsstrukturen um Abfall-zu-Material-Kreisläufe herum gestaltet werden. Für Bauunternehmen und Vertriebshändler verbessern diese Schritte den Zugang zu Spezialplatten (feuerbeständig, feuchtebeständig, vorgefertigt) und machen den systembasierten Verkauf, etwa Platten plus Zubehör und Installationsschulung, zu einer praktikableren Möglichkeit, sich über das reine Standard-Wandplattengeschäft hinaus zu differenzieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Saint-Gobain eröffnete ein neues Gipsplattenwerk in Kaiping, Provinz Guangdong, China, mit einer Jahreskapazität von 64 Millionen Quadratmetern. Die zusätzliche Kapazität stärkt die lokale Versorgung für die hohe Nachfrage nach Innenwandsystemen und verringert die Abhängigkeit von Langstreckenlieferungen nach Südchina. Sie erhöht auch den Wettbewerbsdruck auf regionale Hersteller, die über Lieferzeit und gleichbleibende Plattenqualität konkurrieren.

- September 2025: Die Knauf Group führte in Indien das GIFAfloor-System ein, ein auf Gipsplatten basierendes Bodensystem, das als Alternative zur Nassbauweise positioniert ist. Dieser Schritt erweitert Knaufs Portfolio an gipsbasierten Lösungen über Wand- und Deckenplatten hinaus und unterstützt schnellere, trockenbau-basierte Projektzyklen. Er erhöht zudem das Zugpotenzial für ergänzende Gips- und Ausbauprodukte auf denselben Baustellen.

- August 2024: Turner & Townsend hob laufende Bemühungen zum Wiederaufbau der Bau-Lieferketten in Asien hervor und betonte die Regionalisierung und Lieferantendiversifizierung, um die Logistikvolatilität zu bewältigen. Für Gipsplattenhersteller und -vertriebshändler unterstützt dies die Verlagerung hin zu nachfragenäheren Produktionsstandorten und einer widerstandsfähigeren Zulieferung von Gips, Papierlagen und energieintensiven Vorprodukten. Dieselben Dynamiken beeinflussen die Beschaffungspraktiken bei großen Wohn- und institutionellen Projekten, bei denen die Liefersicherheit priorisiert wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Nachfrage nach Gipsplatten im gesamten asiatisch-pazifischen Raum, gezählt als fertige Platten, die für Innenbausysteme wie Wände und Decken verwendet werden, und gemessen an der verbauten Fläche über den Untersuchungszeitraum.

Umfangsausschlüsse: Die Größenbestimmung umfasst keinen Gipsputz, keine Fugenmassen, keine Dämmschichten und keine nachgelagerten Veredelungsdienstleistungen wie Malerarbeiten und Bodenverlegung.

Übersicht der Segmentierung

- Nach Plattentyp

- Wandplatte

- Deckenplatte

- Vordekorierte Platte

- Sonstige

- Nach Dicke

- 1/2-Zoll

- 5/8-Zoll

- Andere Dicken

- Nach Endverbrauchsgebäudetyp

- Wohngebäude

- Gewerbeobjekte

- Institutionelle Gebäude

- Industriegebäude

- Nach Geografie

- China

- Indien

- Japan

- Südkorea

- Thailand

- Philippinen

- Vietnam

- Indonesien

- Malaysia

- Australien und Neuseeland

- Rest des Asien-Pazifik-Raums

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den regionalen Nachfragekontext festzulegen und fundierte Annahmen zu Bautätigkeit, Materialverwendung und Handelsströmen zu entwickeln. Wir stützten uns hauptsächlich auf öffentliche Datensätze wie nationale Statistikbehörden für Bauvollendungen, Baugenehmigungen und Baubeginne, die Aufschluss darüber geben, wohin sich die Nachfrage nach Innenausbau verschiebt.

Um das Modell fundierter zu gestalten, wurden auch Quellen wie UN Comtrade für Handelscodes im Zusammenhang mit Gips, Papier und Platten, Bauordnungs- und Normungsstellen für Brandschutzklassen und Trockenbau-Adoptionsmuster sowie Energie- und Umweltbehörden herangezogen, die Daten zu Baukonjunkturen und Sanierungsprogrammen veröffentlichen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und angesehene Branchennachrichten wurden genutzt, um Kapazitätserweiterungen, Kommentare zur Anlagenauslastung und die Vertriebskanalmischung auf praktischer Ebene zu verstehen. In einigen Fällen wurden kostenpflichtige Datenbanken nur für Unternehmensfinanzdaten und Prüfungen auf Sendungsebene der Import- und Exportströme herangezogen, um Tendenzen zu erkennen und ungewöhnlich große Schwankungen zu validieren. Die obigen Beispiele sind exemplarisch, und es wurden viele weitere Quellen geprüft, um Daten zu sammeln, Annahmen zu validieren und offene Fragen zu klären.

Primärinterviews und Umfragen

Die Primärforschung wurde genutzt, um die Sekundärannahmen darüber zu überprüfen, wie schnell Trockenbau eingeführt wird, wie sich die Mischung der Plattendicken je Projekttyp verändert und wo Preis- oder Angebotsbeschränkungen das Kaufverhalten verändern. Wir sprachen mit Herstellern, Vertriebshändlern, Bauunternehmern und Fachplanern in den wichtigsten Baumärkten des asiatisch-pazifischen Raums, damit Nachfragesignale sowohl aus Angebots- als auch aus Installationssicht abgeglichen werden konnten.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 17% | |

| Mid-Tier: 56% | Funktions-/Bereichsleiter: 24% | |

| Kleinere Marktteilnehmer: 18% | Manager: 59% |

Marktgrößenbestimmung & Prognose

Die zentrale Logik der Größenbestimmung nutzt einen Top-down-Ansatz, der die Flächennachfrage nach Gipsplatten aus der Bautätigkeit und der Trockenbau-Durchdringung bei Innenwänden und Deckenanwendungen rekonstruiert und anschließend durch länderspezifische Normalisierung geformt wird. Wir beginnen mit Indikatoren für den Wohn- und Nichtwohnbau, und sobald diese Nachfragepools aufgebaut sind, werden Umrechnungsfaktoren angewendet, um Fläche und Ausbauintensität in Quadratmeter Gipsplatten umzurechnen.

Wichtige Eingaben in das Modell umfassen die Aufteilung zwischen Neubau und Renovierung, städtische Wohnungsfertigstellungen, Zuwächse bei Gewerbeflächen, die Trockenbau-Durchdringung gegenüber Mauerwerk bei Innenwänden und die durchschnittliche Plattennutzung pro Quadratmeter nach Anwendung (beeinflusst durch die Dickenmischung und Verschnittfaktoren). Da der Markt in Flächeneinheiten erfasst wird, beobachten wir auch Kapazitätserweiterungen und Kommentare zur Auslastung, die Importabhängigkeit bei Papierlagen und Gipsrohstoffen sowie die Saisonalität im Zusammenhang mit Baukonjunkturen, um das quartalsweise Muster konsistent zu halten.

Prognosen wurden mittels Szenarioanalyse entwickelt, wobei Bauausblicke und Durchdringungsverläufe länderspezifisch angepasst und anschließend mit Primärdaten zu Projektpipelines und Spezifikationsänderungen abgeglichen wurden. Bottom-up-Näherungen wurden gezielt eingesetzt, einschließlich stichprobenartiger Prüfungen der Lieferantenkapazität, Kanalprüfungen zu Installationsvolumina sowie Preis- und Mischlogik, um zu bestätigen, dass das Flächenwachstum das durch Produktion und Handelsströme sinnvoll unterstützbare Maß nicht übersteigt. Bei lokalen Datenlücken wurden zunächst Proxy-Indikatoren aus ähnlichen Märkten angewendet und anschließend nach Expertenfeedback und Abweichungsprüfungen angepasst.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültigen Ergebnisse mit den tatsächlichen Marktsignalen übereinstimmen. Wir vergleichen die Modellergebnisse mit unabhängigen Indikatoren wie Bauproduktionstrends, Handelsbewegungen und bekannten Kapazitätsänderungen, und größere Abweichungen werden geprüft, bevor die Zahlen finalisiert werden.

Wenn eine Annahme einen ungewöhnlichen Sprung in einem Ländertrend verursacht, wird sie erneut überprüft, und es werden gezielte Rückfragen mit Befragten ausgelöst, um zu bestätigen, ob die Veränderung struktureller oder vorübergehender Natur ist. Eine zweite Analystenprüfung wird durchgeführt, um Formeln, Einheitenkonsistenz und Länder-Aggregationen zu verifizieren, gefolgt von einer abschließenden Überprüfung, um sicherzustellen, dass die Schlussfolgerungen mit der Datenspur übereinstimmen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei größeren Ereignissen, und vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den asiatisch-pazifischen Gipsplattenmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Gipsplatten im asiatisch-pazifischen Raum stimmen oft nicht überein, da jeder Herausgeber eine andere Maßeinheit, Umfangsgrenze und Zeitbasis verwendet. Die größte Abweichung ergibt sich meist daraus, ob die Schätzung auf Wert- oder Flächenbasis erstellt wird und ob sich die Geografie auf den gesamten asiatisch-pazifischen Raum oder nur auf eine Auswahl großer Länder bezieht.

Durch die Verfolgung verbauter Quadratmeter und die länderweise Prüfung der Umfangsgrenzen hält Mordor Intelligence die Schätzung eng an Signale des Plattenverbrauchs gebunden, während einige Quellen Wert- und Volumenlogik kombinieren oder verwandte Produkte wie Alternativen zu Gipsplatten und angrenzende Veredelungsschichten einbeziehen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 7,81 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 18,40 Milliarden USD (2023) | In USD-Wert angegeben und an einem anderen Basisjahr ausgerichtet, sodass Preisannahmen und Länderabdeckung die Gesamtsummen im Vergleich zu einem flächenbasierten Nachfragemodell erhöhen können. |

| Branchenbericht B | 7,20 Milliarden USD (2023) | Erfasst Gipsplatten und Alternativen wertmäßig, was den erfassten Produktumfang und -mix im Vergleich zu einer reinen flächenbasierten Gipsplatten-Methodik verändern kann. |

Die Spanne in der Tabelle erklärt sich hauptsächlich durch die Wahl der Maßeinheit und die Kategoriegrenzen, gefolgt von der zeitlichen Ausrichtung des Basisjahres und der angenommenen Preisentwicklung. Wenn die Schritte der Größenbestimmung konsistent auf Bautätigkeit, Durchdringung und realistischen Umrechnungsfaktoren beruhen, wird die Gesamtmarktzahl leichter reproduzierbar und im Zeitverlauf einfacher zu überprüfen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Nachfrage nach Gipsplatten im Asien-Pazifik-Raum?

Das Volumen erreichte im Jahr 2026 7,81 Milliarden m² und wird voraussichtlich bis 2031 auf 10,49 Milliarden m² ansteigen.

Wie schnell werden die Gipsplatten-Verkäufe im Asien-Pazifik-Raum bis 2031 wachsen?

Es wird prognostiziert, dass die regionalen Verkäufe im Zeitraum 2026–2031 mit einer CAGR von 6,08 % wachsen.

Welcher Plattentyp wächst im Asien-Pazifik-Baubereich am schnellsten?

Vordekorierte Gipsplatte ist die am schnellsten wachsende Kategorie mit einer prognostizierten CAGR von 6,78 %, da Sanierungsprojekte fertig verkleidete Platten bevorzugen.

Warum gewinnen 5/8-Zoll-Gipsplatten bei Hochhausprojekten an Bedeutung?

Strengere Brandschutz- und Akustikvorschriften in dicht besiedelten städtischen Gebieten begünstigen das dickere 5/8-Zoll-Format, das voraussichtlich mit einer CAGR von 6,72 % wachsen wird.

Welches Endverbrauchsgebäudesegment zeigt das stärkste Wachstum für Gipsplatten im Asien-Pazifik-Raum?

Institutionelle Einrichtungen – Krankenhäuser, Schulen und öffentliche Gebäude – werden voraussichtlich die höchste CAGR von 6,94 % bis 2031 verzeichnen.

Seite zuletzt aktualisiert am: