Gipsplatten-Marktgröße und Marktanteil

Marktübersicht

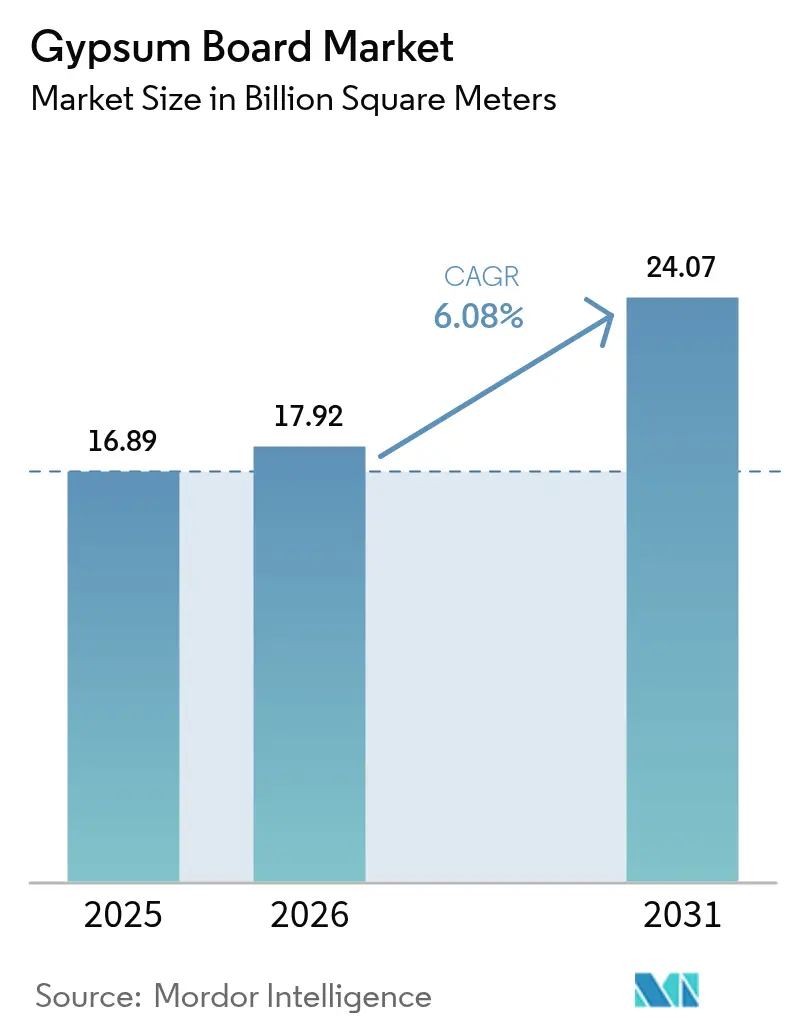

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktvolumen (2026) | 17.92 Milliarden Quadratmeter |

| Marktvolumen (2031) | 24.07 Milliarden Quadratmeter |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gipsplatten-Marktanalyse von Mordor Intelligence

Die Gipsplatten-Marktgröße wird im Jahr 2026 auf 17,92 Milliarden Quadratmeter geschätzt, ausgehend vom Wert des Jahres 2025 von 16,89 Milliarden Quadratmetern, mit Projektionen für 2031 von 24,07 Milliarden Quadratmetern, was einem Wachstum von 6,08 % CAGR im Zeitraum 2026–2031 entspricht. Anhaltende Brandschutz- und Energieeffizienzvorschriften verankern die Nachfrage, während der Bauboom im asiatisch-pazifischen Raum, chronischer Wohnungsmangel in Nordamerika und verschärfte Vorschriften zum eingebetteten Kohlenstoff in Europa das Wettbewerbsfeld prägen. Kapazitätserweiterungsprojekte in Texas und Montreal veranschaulichen, wie Hersteller Kostendisziplin mit Nachhaltigkeitsinvestitionen in Einklang bringen. Gleichzeitig hilft die Verlagerung hin zu leichten und vordekorieren Lösungen Auftragnehmern, dem Fachkräftemangel entgegenzuwirken, und recycelte oder synthetische Ausgangsstoffe gewinnen strategisch an Bedeutung, da kohlebetriebene Kraftwerke schneller als erwartet stillgelegt werden. Das Vordringen von Faserzement in Nassbereichen hält die Preisgestaltung rational, doch umfangreiche Infrastrukturerneuerungsprogramme stützen weiterhin das Volumenwachstum im Gipsplatten-Markt.

Wichtigste Erkenntnisse des Berichts

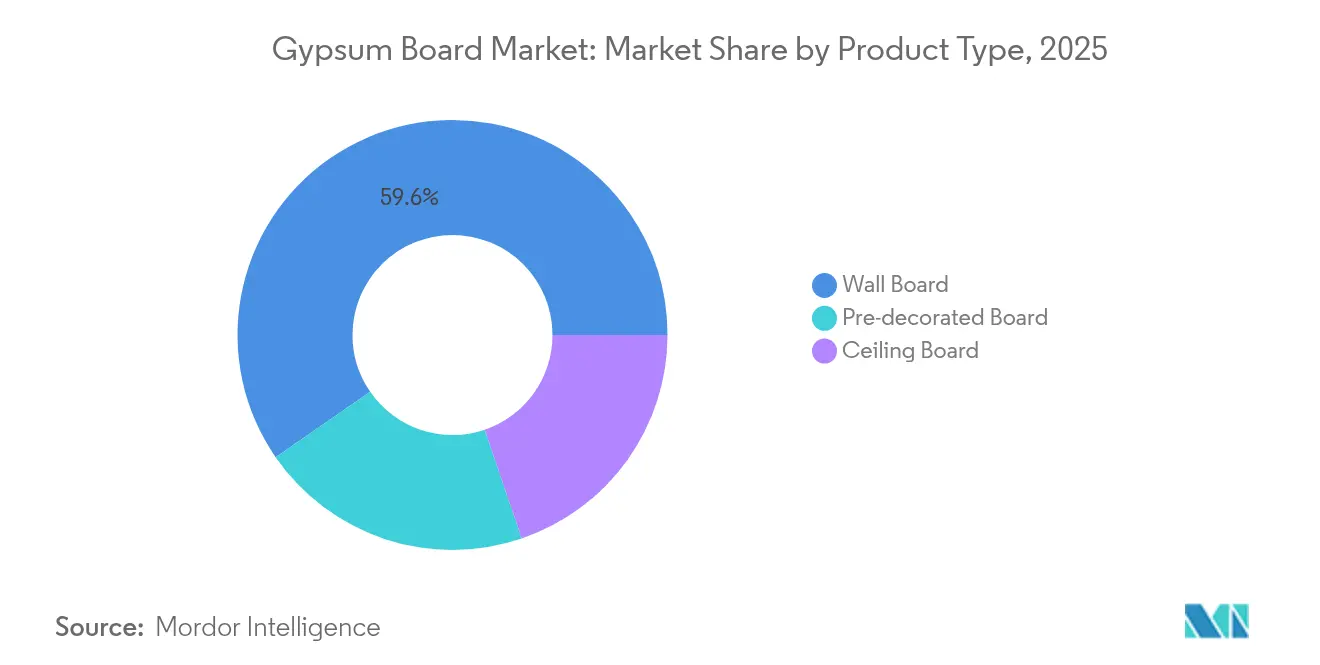

- Nach Produkttyp führte die Wandplatte mit einem Gipsplatten-Marktanteil von 59,62 % im Jahr 2025, während die vordekorierte Platte bis 2031 voraussichtlich eine CAGR von 7,39 % verzeichnen wird.

- Nach Rohmaterial entfiel auf Naturgips im Jahr 2025 ein Anteil von 69,55 % an der Gipsplatten-Marktgröße, während synthetischer REA-Gips bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen wird.

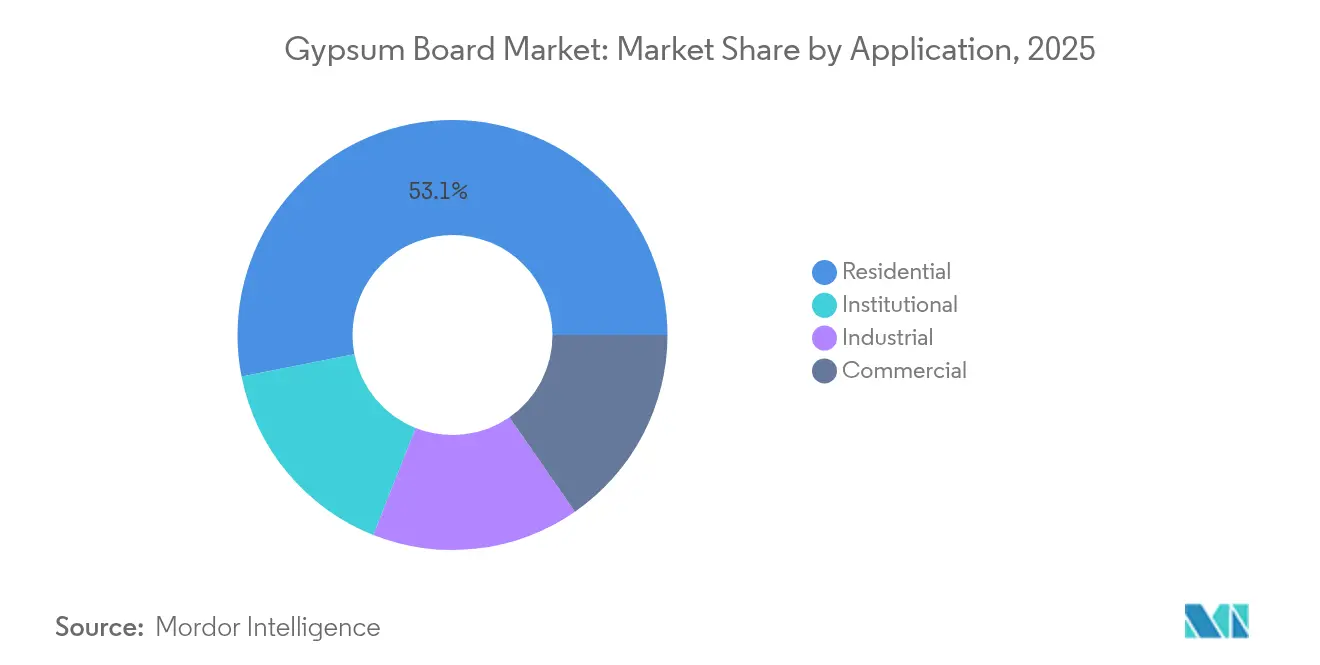

- Nach Anwendung entfiel auf den Wohnungsbau im Jahr 2025 ein Anteil von 53,10 % an der Gipsplatten-Marktgröße; institutionelle Projekte verzeichnen zwischen 2026 und 2031 eine CAGR von 7,08 %.

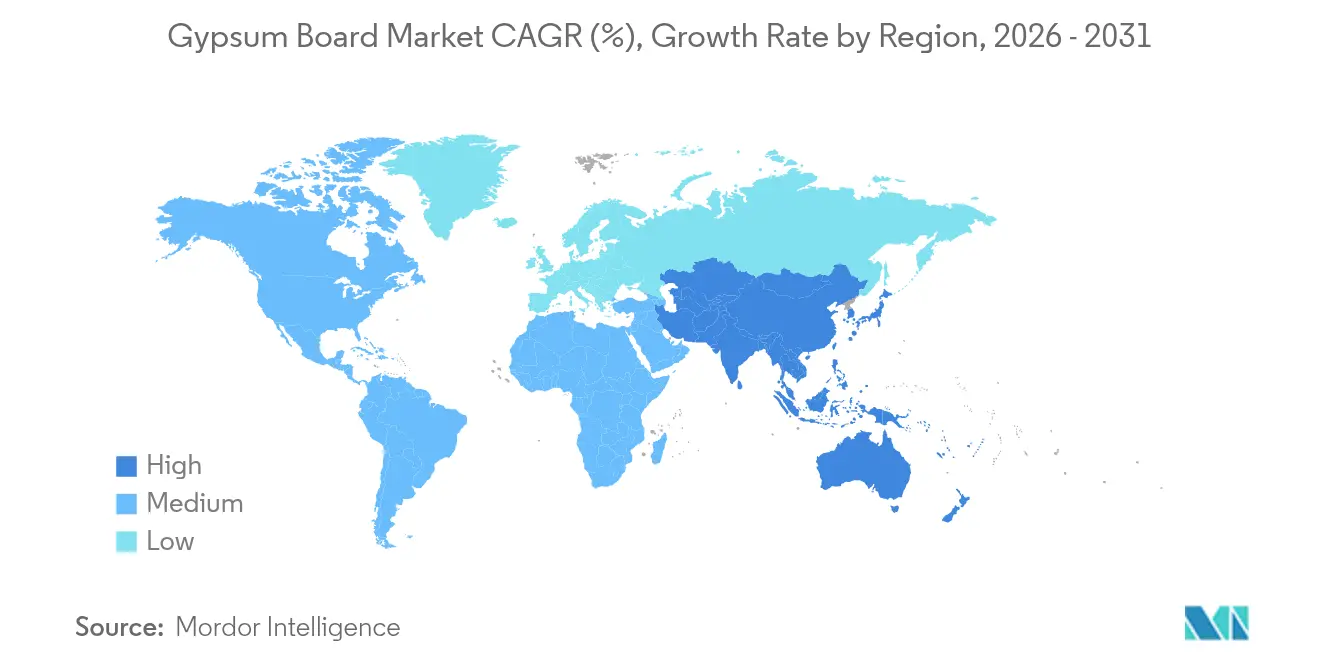

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Gipsplatten-Marktanteil von 46,10 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 7,31 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gipsplatten-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Wachstum im Wohnungsbau im asiatisch-pazifischen Raum | +2.1% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Beschleunigende Sanierungs- und Renovierungswelle in reifen Märkten | +1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu leichten und hochfesten Trockenbaulösungen | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für brand-, schall- und energieeffiziente Gebäude | +1.0% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von kostengünstigem synthetischem (REA-)Gips | +0.9% | Kernregion Nordamerika, begrenzt in der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starkes Wachstum im Wohnungsbau im asiatisch-pazifischen Raum

Rasche Landflucht treibt Bauträger zu verdichtetem Wohnungsbau, und Gipsplattensysteme helfen, die Innenausbauzyklen im Vergleich zu Nassputz zu verkürzen. Obwohl Chinas gesamter Zementausstoß im Jahr 2024 um 10 % zurückging, blieben die Wandplattenvolumina widerstandsfähig, da Bauträger den Abschluss von Ausbauarbeiten beschleunigten, um Cashflows freizusetzen. Indiens staatlich geförderte Wohnungsbauprogramme sorgen für eine stetige Grundnachfrage, während südostasiatische Megaprojekte Gips aufgrund seiner bewährten Brandschutzwirkung in Schulen und Verkehrsknotenpunkten vorschreiben. Der Fachkräftemangel in der gesamten Region stärkt die Attraktivität werkseitig fertiggestellter Platten, die den Bedarf an Vor-Ort-Gewerken reduzieren.

Beschleunigende Sanierungs- und Renovierungswelle in reifen Märkten

Die Renovierungsausgaben in den Vereinigten Staaten stiegen im Jahr 2025 auf 509 Milliarden USD und kehrten damit zwei Jahre der Kontraktion um. Vierzig Prozent der US-amerikanischen Wohngebäude stammen aus der Zeit vor 1970, sodass Wanderneuerungen mit strengeren Brand- und Dämmvorschriften einhergehen und die Gipsnachfrage direkt ankurbeln. Hauseigentümer gaben durchschnittlich 4.700 USD für Innenrenovierungen aus, wobei schimmel- und feuchtigkeitsbeständige Platten auf den Einkaufslisten weit oben standen. Ähnliche Nachrüstvorschriften in der EU katalysieren Aufträge für Hochleistungsplatten, die thermische und akustische Vorteile vereinen. Diese Dynamiken sichern eine stabile Volumenbasis für den Gipsplatten-Markt auch in wirtschaftlichen Abschwungphasen.

Verlagerung hin zu leichten und hochfesten Trockenbaulösungen

Achtzig Prozent der Auftragnehmer weltweit berichten von Fachkräftemangel, was die Gewichtsreduzierung von Platten zu einem Produktivitätshebel macht. Neue Formulierungen reduzieren die Plattenmasse um 20–30 %, erleichtern die Handhabung und erhalten gleichzeitig die Brandschutzklassifizierungen. Glasfaserverstärkte Platten mit einer Feuerwiderstandsdauer von über zwei Stunden erweitern die Einsatzmöglichkeiten dort, wo früher Typ-X-Produkte ausreichten. Die Integration in Massivholzbauten reduziert den gesamten eingebetteten Kohlenstoff im Vergleich zu herkömmlichen Betonauflagen um bis zu 75 %[1]USG, "Gipsbeton im Massivholzbau," usg.com. Forschungs- und Entwicklungspipelines priorisieren daher leichtere und dennoch festere Produkte, die den Gipsplatten-Markt für sich wandelnde Bautechniken neu positionieren.

Staatliche Anreize für brand-, schall- und energieeffiziente Gebäude

Die bundesstaatlichen P100-Standards schreiben strenge Anforderungen an Innensysteme für alle zivilen US-amerikanischen Liegenschaften vor und fördern die Einführung von Spezialplatten, die festgelegte Brand- und Akustikgrenzwerte erfüllen. Kaliforniens AB-2446 zielt auf eine Reduzierung der Kohlenstoffintensität von Baumaterialien um 40 % bis 2035 ab, was kohlenstoffarme Gipsinnovationen begünstigt. Ähnliche Regelungen in Frankreich im Rahmen von RE2020 werden alle drei Jahre verschärft und erhöhen den Mehrwert von CarbonLow und ähnlichen Produktlinien weiter. Da sich Anreize auf den asiatisch-pazifischen Raum ausweiten, betrachten Ausschreibungsverantwortliche Gips zunehmend als Mehrzwecklösung, was den institutionellen Fußabdruck des Gipsplatten-Marktes verbreitert.

Analyse der Hemmnisauswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Naturgips- und Energiepreise | -1.4% | Global, besonders ausgeprägt in energieintensiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung von Faserzement und anderen Plattenalternativen | -0.8% | Nordamerika und asiatisch-pazifischer Raum, begrenzt in der EU | Mittelfristig (2–4 Jahre) |

| Klimaneutralitätsvorgaben, die die Prüfung des eingebetteten Kohlenstoffs verschärfen | -0.6% | Kernregion EU, Ausweitung auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Naturgips- und Energiepreise

Die geförderte Gipsproduktion in den Vereinigten Staaten erreichte im Jahr 2024 22 Millionen Tonnen, doch die Stückkosten variierten je nach Minentiefe und Transportentfernung erheblich. Die Kalzinierung ist stark von Erdgas abhängig, was die Plattenpreise anfällig für Brennstoffschwankungen macht. Da die Stilllegung von Kohlekraftwerken synthetisches Angebot reduziert, beziehen Werke Rohstoffe aus weiter entfernten Lagerstätten, was die Frachtkosten erhöht und das Kostenrisiko verstärkt[2]U.S. Geological Survey, "Mineralrohstoffzusammenfassungen 2025: Gips," pubs.usgs.gov. Energieeffiziente Brennöfen und regionale Lagerhubs mildern die Auswirkungen teilweise ab, doch die Inputvolatilität bremst das Wachstum des Gipsplatten-Marktes kurzfristig weiterhin.

Zunehmende Verbreitung von Faserzement und anderen Plattenalternativen

Schlagfeste und wasserbeständige Platten werden inzwischen mit Brandschutzklassifizierungen vermarktet, die mit Gips vergleichbar sind, was einen der historischen Wettbewerbsvorteile von Gips untergräbt. Gesundheits- und Bildungsprojekte schreiben zunehmend hybride Wandaufbauten vor, was Gipslieferanten dazu veranlasst, Produktdifferenzierungsstrategien zu beschleunigen. Obwohl die Substitution eine Minderheitsbedrohung bleibt, mindert sie dennoch die mittelfristige Dynamik des Gipsplatten-Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Wandplatte steht vor Disruption durch vordekorierte Platten

Die Wandplatte hielt im Jahr 2025 einen Gipsplatten-Marktanteil von 59,62 %, gestützt durch universelle Akzeptanz in Wohngebäude-Innenräumen, wo Kosten und Normkonformität die Ausschreibung bestimmen. Vordekorierte Platten werden jedoch bis 2031 voraussichtlich eine CAGR von 7,39 % verzeichnen, ein Tempo, das mehr als einen Prozentpunkt über dem des gesamten Gipsplatten-Marktes liegt.

Premiumsegmente bevorzugen inzwischen schimmel-, feuchtigkeits- oder schlagmodifizierte Platten wie PURPLE XP, die mit einem Aufpreis von 20–30 % gegenüber generischem Typ X bepreist sind, aber häufig für Küchen, Bäder und Krankenhauskorridore ausgewählt werden, wo Ausfallzeiten kostspielig sind. Hersteller bündeln diese Eigenschaften mit Werksanstrichen, um höhere Margen zu erzielen. Da Auftragnehmer zunehmend „streichfertige” Lieferungen anstreben, sind vordekorierte Formate auf dem Weg, ihren Anteil im Gipsplatten-Markt auszubauen.

Nach Rohmaterial: Führungsposition von Naturgips durch synthetischen Wandel herausgefordert

Natürliches Gestein trug im Jahr 2025 69,55 % des Ausgangsmaterials zur Gipsplatten-Marktgröße bei, doch abhängige Hersteller sehen sich dem Risiko von Erzvariabilität und Diesellogistikkosten ausgesetzt. Synthetischer REA-Gips, obwohl durch die Stilllegung von Kohlekraftwerken zurückgeworfen, wird dennoch mit einer CAGR von 6,78 % wachsen, da Werke für eine breitere Einsatzkompatibilität umgerüstet werden und Regulierungsbehörden seine Recyclingvorteile anerkennen.

Künftig sollten gemischte Rezepturen aus abgebautem, synthetischem und recyceltem Feingut die InputrisikoProfile stabilisieren und gleichzeitig die Kreislaufwirtschaftsansprüche des Gipsplatten-Marktes unterstützen.

Nach Anwendung: Wohngebäudevolumen im Kontrast zur institutionellen Wachstumsdynamik

Wohngebäudesanierungen und Neubauten absorbierten 53,10 % des Volumens von 2025 und bestätigen die Ankerrolle des Segments im Gipsplatten-Markt. Institutionelle Gebäude – Schulen, Krankenhäuser und öffentliche Einrichtungen – werden jedoch mit einer CAGR von 7,08 % am schnellsten wachsen, da Normgeber die Brand- und Akustikstandards für die Sicherheit der Nutzer anheben.

Institutionelle Ausschreibungen bündeln zunehmend niedrigen eingebetteten Kohlenstoff mit 1- oder 2-stündiger Brandabschottung, was die Nachfrage auf Spezialplatten lenkt und damit die durchschnittlichen Verkaufspreise anhebt. Gleichzeitig sind gewerbliche Büroneubauten verhalten, doch Rechenzentren und Gesundheitsbauten gleichen einen Großteil des Rückgangs aus und erhalten ein vielfältiges Endnutzerprofil, das den Gipsplatten-Markt über Konjunkturzyklen hinweg stützt.

Geografische Analyse

Der asiatisch-pazifische Raum beanspruchte 46,10 % der Lieferungen im Jahr 2025, dank Chinas massivem Immobilienrückstau und Indiens Programm „Wohnen für alle”. Das regionale Wachstum mit einer CAGR von 7,31 % bis 2031 stellt sicher, dass der Gipsplatten-Markt volumenmäßig auf diese Geografie ausgerichtet bleibt, trotz politischer und Kreditrisikowolken.

Nordamerika verkörpert renovierungsgetriebene Stabilität. Europas Weg ist stärker regulierungsgetrieben, da RE2020 und ähnliche Rahmenbedingungen die Nachfrage nach kohlenstoffoptimierten Designs stärken, trotz schwächerer Makroindikatoren. Zusammen prägen die drei Regionen die Wettbewerbskarte, während Südamerika sowie der Nahe Osten und Afrika Chancenfrontiers bleiben, wo eine geringere Pro-Kopf-Durchdringung Spielraum für künftiges Wachstum des Gipsplatten-Marktes lässt.

Hersteller differenzieren sich durch Umweltproduktdeklarationen und bündeln häufig Recyclinganteil, um Ausschreibungsvoraussetzungen zu erfüllen. Obwohl die Bauproduktion flacher ist als im asiatisch-pazifischen Raum, gleicht eine ESG-bewusste Premiumpreisgestaltung das langsamere Mengenwachstum aus und sichert die Umsatzexpansion im Gipsplatten-Markt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Gipskartonplatten beginnt mit der Rohstoffbeschaffung, natürlichem Gips aus Steinbrüchen und Minen sowie synthetischem Gips wie REA-Gips aus Kraftwerken und recyceltem Gips, der aus Herstellungs- und Bauabfällen zurückgewonnen wird. Zu den Inputs zählen außerdem Papierdecklagen oder Glasvlies, Stärke und weitere Additive sowie Energie zum Kalzinieren und Trocknen, wodurch die Verfügbarkeit und Preisgestaltung von Erdgas und Strom für die Kostenwettbewerbsfähigkeit zentral bleiben.

Da Gipskartonplatten hochvolumig und frachtintensiv sind, ist die Herstellung häufig als regionales Netzwerk organisiert. Standortwahl und Vertriebsökonomie hängen daher von der Nähe sowohl zu Rohstoffquellen als auch zu Nachfragezentren im Baugewerbe ab. Fertige Platten gelangen typischerweise über Baustoffhändler, Einzelhandelskanäle und Holzlagerplätze zum Kunden, während Normen und Dokumentationen, beispielsweise ASTM C1396 in Nordamerika und Typ-III-Umweltproduktdeklarationen, unterstützt von Organisationen wie der Gypsum Association und Eurogypsum, Spezifikations- und Beschaffungsentscheidungen hinsichtlich Brand-, Schall- und Feuchtigkeitsleistung beeinflussen.

Wettbewerbslandschaft

Der Gipsplatten-Markt weist eine hohe Konsolidierung auf. Strategische Schwerpunkte betonen Produktdifferenzierung gegenüber Preissenkungen. Saint-Gobain vermarktet CarbonLow mit bis zu 60 % weniger eingebettetem Kohlenstoff und zielt auf Projekte ab, die für Grüne-Gebäude-Gutschriften in Frage kommen. Die Technologieübernahme erstreckt sich auf Logistik und Recycling. Fahrerlose Transportsysteme in Werken senken die Handhabungskosten, während Pilotanlagen in Deutschland und den Vereinigten Staaten Baustellenabfälle zu Ausgangsmaterial verarbeiten, Deponiegebühren reduzieren und ESG-Berichterstattung unterstützen. Die Wettbewerbsintensität hängt daher davon ab, wer nachhaltige Lösungen am schnellsten in großem Maßstab kommerzialisiert, da Preiskriege durch hohe Kapitalbarrieren und Frachtempfindlichkeiten, die das Angebot lokalisieren, begrenzt bleiben.

Marktführer der Gipsplatten-Branche

BNBM

Etex Group

Georgia-Pacific Gypsum LLC

Knauf Group

Saint-Gobain

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Es entsteht eine Lücke rund um die Resilienz und Regionalisierung der Lieferkette, insbesondere dort, wo Frachtkosten und Störungen lokal produzierte Wandplatten wettbewerbsfähiger machen als Fernstreckenlieferungen. Der Kapitaleinsatz in Nordamerika spiegelt diesen Fokus wider, darunter die Eröffnung eines neuen Wandplattenwerks in Wheatland County, Alberta, im Juni 2026 (CGC Inc., Knauf Group) sowie der im Mai 2026 vorangetriebene Ausbau der USG-Pläne für eine große Gipsplattenfertigungsanlage in Orange, Texas, unterstützt durch das Texas Jobs, Energy, Technology and Innovation (JETI)-Programm.

Dekarbonisierung und Kreislauffähigkeit schaffen ebenfalls Raum für Produkt- und Prozessverbesserungen im gesamten Markt für Gipskartonplatten, darunter Produktlinien mit geringem Embodied Carbon sowie Rohstoffstrategien, da die Verfügbarkeit von synthetischem REA-Gips mit der Stilllegung von Kohlekraftwerken abnimmt. Hersteller erhöhen ihre Handlungsspielräume durch verstärkten Einsatz von recyceltem Gips und Initiativen zur Prozesseffizienz. Genehmigungen und Ressourcenentwicklung, beispielsweise die im Mai 2026 erteilte industrielle Genehmigung für die Antrim-Gipsmine von CertainTeed Canada in Nova Scotia, deuten zudem auf Bemühungen hin, langfristige Versorgung mit natürlichem Gips für die inländische Fertigung zu sichern. Gleichzeitig werden Formulierungs- und Trocknungssteuerungsarbeiten verfolgt, die auf geringere Wasser- und Energieintensität abzielen, zusammen mit leichten und vordekorierten Plattenformaten, die Produktivitätsengpässe bei Auftragnehmern sowie Bedarf an Premiumspezifikationen adressieren.

Aktuelle Branchenentwicklungen

- Juni 2026: Etex erwarb eine Mehrheitsbeteiligung am algerischen Unternehmen Global Gypse und erweiterte damit seine Gipskartonplatten-Fertigungspräsenz in Nordafrika. Der Deal stärkt die lokale Versorgungsfähigkeit in einer frachtsensiblen Produktkategorie und unterstützt Etex' Bestreben, in Märkten zu wachsen, in denen die Baunachfrage am besten durch regionale Produktion bedient wird.

- Juni 2026: Die Knauf Group eröffnete über ihre Sparte CGC Inc. ein neues Werk zur Herstellung von Wandplatten in Wheatland County, Alberta, Kanada. Die zusätzliche Kapazität erhöht die Versorgungsabdeckung in Westkanada und verstärkt den Branchentrend, Werke näher an den Endmärkten anzusiedeln, um Logistikkosten und Servicelevel zu steuern.

- Oktober 2024: Saint-Gobain Canada kündigte CarbonLow an, eine Gipskartonplatten-Linie mit bis zu 60 % weniger Embodied Carbon, verbunden mit einer geplanten CO2-neutralen Gipsanlage nahe Montreal. Die Einführung erhöhte den Wettbewerbsdruck rund um EPD-gestützte, kohlenstoffarme Spezifikationen bei institutionellen und Renovierungsprojekten, in denen Embodied-Carbon-Kriterien zunehmend Teil der Ausschreibungsanforderungen werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Gipskartonplatten werkgefertigte Gipsplatten, die für den Innenausbau verkauft werden, hauptsächlich für Wand-, Decken- und Trennwandsysteme, sowohl in Wohn- als auch in Nichtwohngebäuden. Wir erfassen die Nachfrage am Punkt des Plattenverbrauchs und bemessen sie in Quadratmetern, um die Ergebnisse regionsübergreifend vergleichbar zu halten.

Ausschlüsse aus dem Geltungsbereich: Ausgenommen sind Fugenmassen, Metallständer- und Rahmenkonstruktionen, Dämmstoffe, Farbe und Installationsarbeiten sowie Gipsputz und andere nicht plattenbasierte Wandsysteme.

Übersicht der Segmentierung

- Nach Produkttyp

- Wandplatte

- Deckenplatte

- Vordekorierte Platte

- Nach Rohmaterial

- Naturgips

- Synthetischer (REA-)Gips

- Recycelter Gips

- Nach Anwendung

- Wohngebäude

- Gewerbe

- Institutionell

- Industrie

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Thailand

- Malaysia

- Indonesien

- Vietnam

- Übriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Türkei

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Katar

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktbemessung und Validierung

Desk Research

Die Schreibtischarbeit beginnt damit, das Modell auf offen überprüfbaren Bauaktivitäts- und Materialindikatoren zu verankern. Wir nutzen typischerweise nationale Statistikämter für Baugenehmigungen und Baubeginne, UN-Comtrade-Handelsströme für Gips und Gipsprodukte sowie USGS-Mineralienübersichten für die Gipsproduktion. Wo relevant für den Versorgungskontext, prüfen wir außerdem Informationen von Energie- und Umweltbehörden zu REA-Gips aus der Rauchgasentschwefelung. Parallel dazu werden Bauvorschriften und Brandschutzreferenzen (wie IBC-konforme Publikationen und nationale Vorschriftenportale) herangezogen, um zu verstehen, wo die Trockenbauweise strukturell unterstützt wird.

Auf Branchenseite prüfen wir Unternehmensmeldungen und Investorenpräsentationen hinsichtlich Kapazitätserweiterungen, Kommentaren zur Anlagenauslastung und regionalen Nachfragesignalen. Patentdatenbanken werden selektiv genutzt, um Plattenninnovationen im Zusammenhang mit Brand-, Feuchtigkeits- und Gewichtsreduzierungsansprüchen zu verfolgen. Wenn der Handel ein bedeutender Versorgungshebel ist, nutzen wir außerdem gegebenenfalls eine Import- und Exportdatenbank auf Sendungsebene. Die hier genannte Liste an Schreibtischquellen ist nur beispielhaft, und weitere öffentliche Quellen wurden während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um zu prüfen, was die Schreibtischindikatoren übersehen, insbesondere lokales Vertriebsverhalten und Verschiebungen im Produktmix. Wir sprechen mit Herstellern, Distributoren, Auftragnehmern und Großabnehmern und gleichen die Ergebnisse dann regional ab, damit Versorgungsänderungen und Baukonjunkturzyklen nicht zu einem Durchschnitt vermischt werden. Annahmen wie Plattenmix, typische Dickenpräferenzen und Substitution durch vordekorierte Platten werden validiert, bevor das endgültige Modell festgelegt wird.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 18 % | APAC: 45 % |

| Mid-Tier: 40 % | Funktions-/Bereichsleiter: 22 % | EMEA: 35 % |

| Kleinere Anbieter: 22 % | Manager: 60 % | Amerika: 20 % |

Marktbemessung & Prognose

Die Bemessung erfolgt mittels eines Top-down-Ansatzes, bei dem Bauaktivitäts-Proxys in den Verbrauch von Gipskartonplatten übersetzt und anschließend unter Verwendung typischer Deckungsfaktoren und des Produktmixes nach Endverwendung in Quadratmeter umgerechnet werden. Um realistische Gesamtwerte zu gewährleisten, gleichen wir die Ergebnisse mit selektiven Bottom-up-Prüfungen ab, einschließlich einer stichprobenartigen Erfassung der Plattenpreise nach Region und deren Kombination mit beobachteten Volumenbereichen. Anschließend passen wir bei Bedarf für Vertriebsaufschläge und Mix an.

Zu den wichtigsten Modelleingaben zählen fertiggestellte Wohnungen und neue Flächenzuwächse, die Intensität des gewerblichen Innenausbaus, der Anteil von Renovierung gegenüber Neubau, Import- und Exporttrends von Gipskartonplatten sowie Kapazitätsankündigungen gepaart mit aus Interviews gewonnenen Auslastungsbereichen. Da Quadratmeter auch dann steigen können, wenn der Umsatz dies nicht tut, verfolgen wir zudem Signale, die die Plattenausbeute verändern, wie eine Verschiebung hin zu dünneren Platten, einen höheren Anteil feuchtigkeits- und brandbeständiger Platten sowie die Verbreitung vordekorierter Produkte bei Projekten mit kurzen Durchlaufzeiten.

Für die Prognose wird eine Szenarioanalyse auf Basis einer kurzfristigen Zeitreihenglättung angewendet, sodass das Modell unterschiedliche Verläufe für Baukonjunkturzyklen, Zinssätze und öffentliche Infrastrukturausgaben widerspiegelt. Fehlen für ein kleineres Land Bottom-up-Prüfungen, werden Lücken durch Peer-Markt-Verhältnisbildung auf Basis von Pro-Kopf-Flächentrends und Handelsabhängigkeit geschlossen und anschließend mit regionalen Experten überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Vergleich des modellierten Verbrauchs mit unabhängigen Signalen, einschließlich regionaler Veränderungen der Bauproduktion, Handelsbilanzen und der Frage, ob die implizite Auslastung im Vergleich zur bekannten Kapazität plausibel erscheint. Ausreißer werden überprüft, und wenn ein starker Sprung auf eine einzelne Annahme zurückzuführen ist, werden die betreffenden Inputs erneut geöffnet und mit mindestens einem zusätzlichen Interview überprüft.

Vor der endgültigen Freigabe durchlaufen Modell und Logik eine mehrstufige Analystenprüfung, damit Einheitenumrechnungen, Deckungsfaktoren und Mix-Annahmen regionsübergreifend konsistent bleiben. Die Studie wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn große Kapazitätserweiterungen, Handelsbeschränkungen oder Nachfrageschocks die Aussichten wesentlich verändern. Unmittelbar vor der Auslieferung nehmen wir einen letzten Durchgang vor, um die neuesten öffentlichen Veröffentlichungen und aktuelles Feedback aus dem Feld einzuarbeiten.

Vergleich der Marktschätzung von Mordor Intelligence für Gipskartonplatten mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Gipskartonplatten können weit auseinanderliegen, selbst wenn alle einen ähnlichen Bauanwendungsfall beschreiben. Dies liegt in der Regel daran, dass sich die Bemessungseinheit unterscheidet, das erfasste Produktset breiter oder enger gefasst ist und die Umrechnung von Bauaktivität in Plattennachfrage mit unterschiedlichen Eingabewahlen erfolgt.

Die Vergleichstabelle zeigt eine Einheitenaufteilung, die eine häufige Ursache für Abweichungen darstellt, und im Modell von Mordor Intelligence wird der Markt in Quadratmetern Plattenverbrauch bemessen. Dies vermeidet eine Aufblähung der Gesamtwerte, wenn höherpreisige Spezialplatten Marktanteile gewinnen oder Wechselkurse sich stark bewegen.

Vergleichsübersicht

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 17,92 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 62,04 Mrd. USD (2024) | Berichtet den Umsatz in USD für Gipskartonplatten, was Preisgestaltung, Vertriebsmargen und Premiumeffekte von Spezialplatten einbeziehen kann, die nicht mit einer volumenbasierten Gesamtsumme vergleichbar sind, und das Basisjahr unterscheidet sich von der Prognosejahr-Betrachtung. |

| Branchenverlag B | 13,73 Mrd. USD (2024) | Verwendet eine engere Umsatzbasis und unterschiedliche Kategorieaufteilungen und wendet möglicherweise eine konservative Preisentwicklung an, was den Gesamtwert niedrig halten kann, selbst wenn die Nachfrage nach Quadratmetern mit der Bauaktivität steigt. |

Betrachtet man die drei Zahlen zusammen, erklärt sich die Spannweite hauptsächlich dadurch, ob der Markt als physischer Verbrauch oder als Umsatz dargestellt wird, sowie durch Unterschiede im Basisjahr und in der Mix-Preislogik. Unser Ansatz bleibt nachvollziehbar, da die Treiber an beobachtbare Bauaktivität und Plattendeckungsfaktoren gebunden sind und anschließend mit Kanal-Feedback stresstest werden, bevor die Prognose finalisiert wird.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gipsplatten-Markt derzeit?

Die Gipsplatten-Marktgröße erreichte im Jahr 2026 17,92 Milliarden m² und wird bis 2031 voraussichtlich auf 24,07 Milliarden m² ansteigen.

Welche Region führt den Gipsplatten-Markt an?

Der asiatisch-pazifische Raum dominiert mit einem Anteil von 46,10 % im Jahr 2025 und wird voraussichtlich bis 2031 die schnellste CAGR von 7,31 % verzeichnen.

Welches Produktsegment wächst am schnellsten?

Vordekorierte Gipsplatten werden voraussichtlich mit einer CAGR von 7,39 % wachsen und damit das Wachstum traditioneller Wandplatten übertreffen.

Wie beeinflussen Nachhaltigkeitsvorgaben die Gipsplattennachfrage?

Vorschriften zum eingebetteten Kohlenstoff wie Kaliforniens AB-2446 und Frankreichs RE2020 fördern die Nachfrage nach kohlenstoffarmen Platten wie Saint-Gobains CarbonLow und verlagern Ausschreibungen hin zu umweltfreundlicheren Produkten.

Was ist das größte Hemmnis für das Wachstum des Gipsplatten-Marktes?

Volatile Energie- und Rohgipskosten reduzieren die Herstellermargen und können Kapazitätserweiterungen verlangsamen, was die kurzfristigen Wachstumsaussichten mindert.

Seite zuletzt aktualisiert am: