Gigacasting Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 0.23 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 43.20% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gigacasting Marktanalyse von Mordor Intelligence

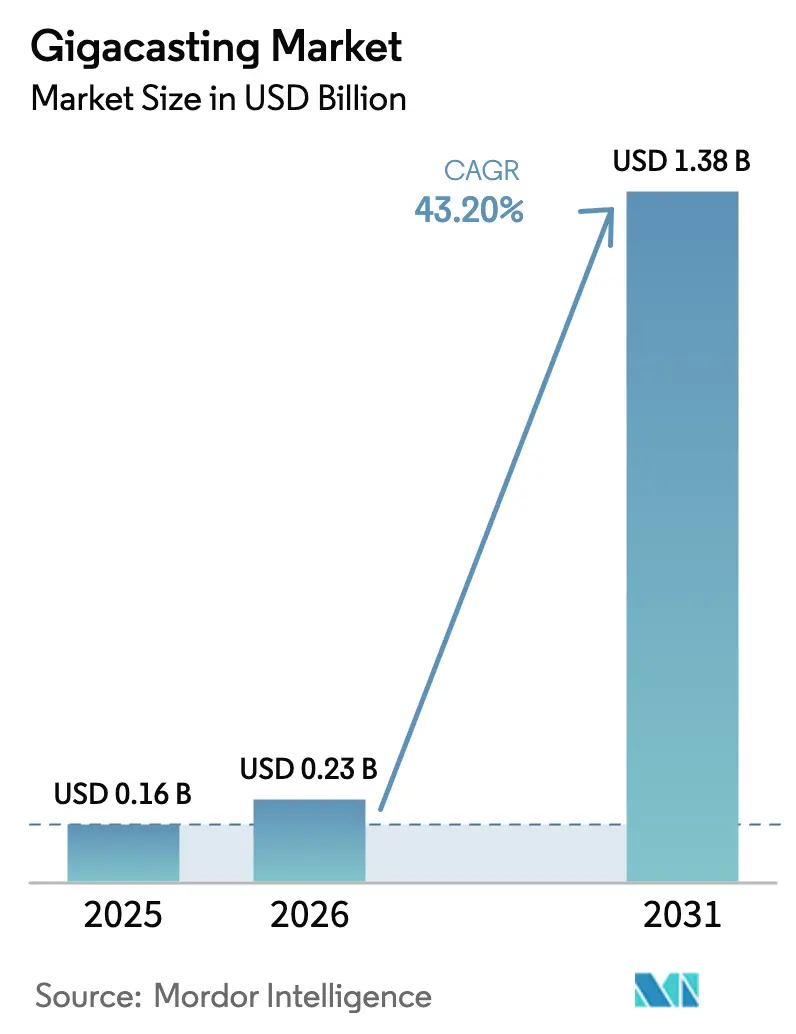

Die Gigacasting Marktgröße wird im Jahr 2026 auf 229,12 Millionen USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 0,16 Milliarden USD, wobei die Projektionen für 2031 einen Wert von 1,38 Milliarden USD zeigen und im Zeitraum 2026–2031 mit einer CAGR von 43,20 % wachsen. Dieser Anstieg unterstreicht den konsequenten Fokus der Automobilhersteller auf großformatiges Hochdruckdruckgießen, das zahlreiche Stahlstanzteile in eine Handvoll Aluminiumkomponenten zusammenführt. Teslas Schritt von 171 gestanzten Teilen zu zwei hinteren Unterbodenteilen beim Model Y senkte die direkten Fertigungskosten um bis zu 40 %. Ähnliche Kostenreduzierungsbeispiele, kürzere Taktzeiten und strengere CO₂-Vorschriften erweitern den Gigacasting Markt in allen großen Produktionsregionen weiter. Die Elektrifizierung von Personenkraftwagen, steigende Aufpreise für Recyclingaluminium und modulare Presslinien verstärken die Nachfrage zusätzlich, während der Mangel an qualifizierten Schweißern die OEMs in Richtung hochautomatisierter Gießzellen drängt.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führten Karosserieaufbauten im Jahr 2025 mit einem Gigacasting Marktanteil von 58,05 %, während Unterboden- und Batteriegehäuse mit einer CAGR von 46,20 % bis 2031 voraussichtlich einen Spurt hinlegen werden.

- Nach Material erfassten Aluminiumlegierungen 73,85 % der Gigacasting Marktgröße im Jahr 2025; Magnesiumlegierungen führen die Wachstumstabelle mit einer CAGR von 45,60 % bis 2031 an.

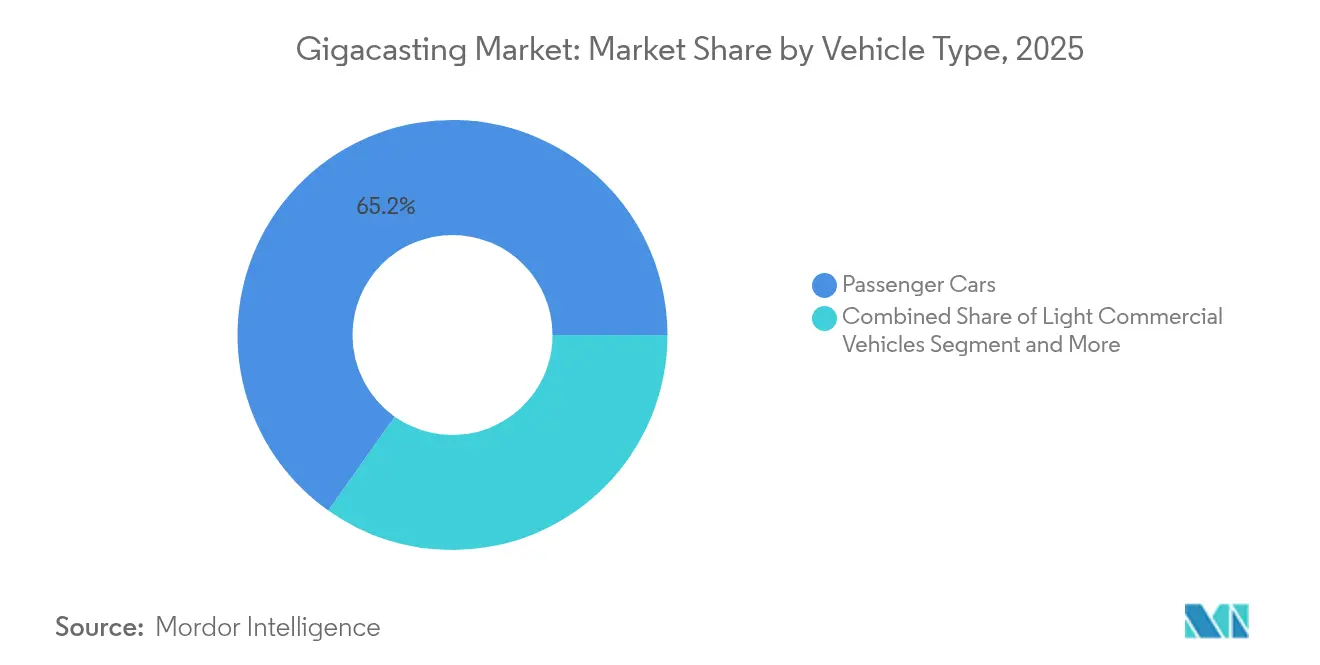

- Nach Fahrzeugtyp beanspruchten Personenkraftwagen im Jahr 2025 einen Anteil von 65,20 % an der Gigacasting Marktgröße und werden zwischen 2026 und 2031 mit einer CAGR von 47,30 % wachsen.

- Nach Pressentonnage hielt das Segment 6.000 bis 8.000 t im Jahr 2025 einen Umsatzanteil von 44,60 %, während Pressen über 10.000 t voraussichtlich mit einer CAGR von 54,30 % beschleunigen werden.

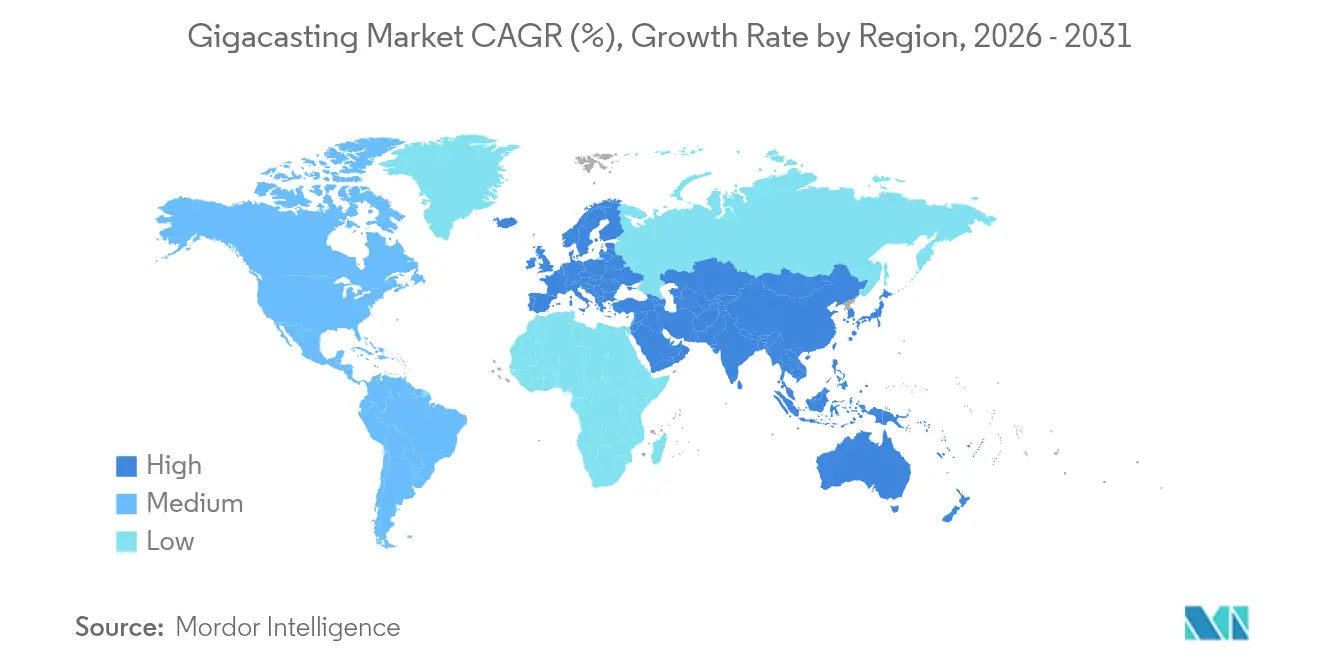

- Nach Geografie kontrollierte der asiatisch-pazifische Raum 48,40 % des Gigacasting Marktes im Jahr 2025 und soll bis 2031 mit einer CAGR von 47,90 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gigacasting Markttrends und -erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hochskalierung der Produktionsvolumina für batterieelektrische Fahrzeuge (BEV) | +12.5% | Asiatisch-pazifischer Raum als Kern, Ausbreitung auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Leichte, konsolidierte Fahrzeugstrukturen | +8.2% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Kosten- und Taktzeitreduzierung je Teil | +7.8% | Global, Frühanwender in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Schweißern begünstigt Automatisierung | +4.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| CO₂-Zertifikatsprämien für Recyclingaluminium | +3.1% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Modulare Gigapressen-Linien für Variantenflexibilität | +2.9% | Global, zunächst Premium- und Luxussegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Hochskalierung der BEV-Produktionsvolumina

Globale BEV-Montagewerke fügen Gigapressen-Zellen schneller hinzu als konventionelle Schweißlinien. Hyundai hat 21 Milliarden USD für die nordamerikanische Elektrifizierung eingeplant, zu der auch Hochtonnagenlinien in seinem Metaplant America-Komplex gehören [1]„Investitionsplan für die nordamerikanische Elektrifizierung,” Hyundai Motor Group, hyundaimotorgroup.com. Ford rüstete Köln mit mehr als 600 Robotern zu einem reinen Elektrozentrum um, um die Durchlaufzeit der Karosseriefertigung zu verkürzen. Batteriegehäuse erfordern tiefe, einteilige Strukturen für Crash- und Wärmeleistung, und Gigacasting bietet den kürzesten Weg zu diesen Geometrien. Da die jährlichen BEV-Stückzahlen auf mehrere Millionen Einheiten zusteuern, heben Skaleneffekte den Gigacasting Markt weit über den Nischenstatus hinaus.

Nachfrage nach leichten, konsolidierten Fahrzeugstrukturen

Gigacasting ermöglicht es Automobilherstellern, Masse aus dem Rohkarosserieverband zu nehmen, ohne die Steifigkeit zu beeinträchtigen. Teslas hinteres Gussteil reduzierte die Teilezahl um 70 Komponenten und sparte Material-, Schweiß- und Logistikkosten. Das hohe Festigkeit-zu-Gewicht-Verhältnis von Aluminium verbindet sich mit gestalterischer Freiheit, sodass ein einziges großes Gussteil Crashenergiepfade integrieren kann, die früher Dutzende von Stanzteilen erforderten. Der japanische Tier-1-Zulieferer Ryobi verlagert Kapazitäten in Richtung großer Aluminiumgussteile mit dem Ziel einer Gesamtfertigungskostenreduzierung von 20 %. Gewichtseinsparungen gehen Hand in Hand mit strengeren Flottenverbrauchs-CO₂-Grenzwerten und Reichweitenerwartungen bei Elektrofahrzeugen. Da mehr Modelle Skateboard-Akkupacks übernehmen, werden Unterbodenteile zu natürlichen Wegbereitern für die Optimierung der Lastpfade und der Packungseffizienz.

Kosten- und Taktzeitreduzierung je Teil gegenüber mehrteiliger Rohkarosserie

Das Ersetzen von Hunderten geschweißter Stahlteile durch ein einziges Gussteil reduziert die Zykluszeit pro Fahrzeug drastisch. Tesla entfernte 1.600 Schweißpunkte und 300 Roboter und senkte die Direktkosten um 40 % bei der Model-Y-Linie. Eine Gigapresse kann sechzig Gussteile pro Stunde produzieren, während Toyotas Versuchszelle große Karosseriebaugruppen in etwa drei Minuten formt. Geringere Teilelagerbestände verringern die innerbetriebliche Logistik, Qualitätsprüfstationen und Lieferantenwerkzeuge – was einen kaskadierenden Kostenvorteil schafft. Auch die Vermeidung von Investitionen spielt eine Rolle: Weniger Rahmenstationen und Schweißvorrichtungen bedeuten kleinere Karosseriefabriken bei gleichem Namensschildvolumen.

Mangel an qualifizierten Schweißern treibt OEMs zur Gießautomatisierung

In reifen Märkten scheidet Schweißfachpersonal schneller aus, als neue Fachkräfte nachrücken. Die Beseitigung von Hunderten von Schweißnähten durch ein Gigacasting-Teil vereinfacht die Arbeitsplanung und reduziert das Fehlerrisiko. Teslas Umstellung eliminierte eine gesamte Schweißunterfertigungslinie und steigerte gleichzeitig die Maßgenauigkeit. Der japanische Zulieferer Aisin hat die Strategie gespiegelt, da er Halterungen für die nächste Generation von elektrischen Antriebssträngen vorbereitet. Der Automatisierungsschub stabilisiert die Produktion auch während Arbeitsengpässen und deckt sich mit branchenweiten Bewegungen hin zur mannlosen Fertigung.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche CAPEX für Pressen ab 6.000 t | -6.8% | Global, am schwierigsten für kleinere OEMs | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der Legierungsversorgung durch Energiepreise | -4.1% | Europa und energieimportierende Regionen | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Unfallreparatur und Versicherungskosten | -3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausschuss- und Porositätsrisiko über 12.000 t | -2.9% | Global, qualitätskritische Segmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche CAPEX für Pressen ab 6.000 t

Eine einzelne 9.000-t-Gigapresse hat einen Preis im zweistelligen Millionenbereich. Volvos slowakisches Werk bestellte zwei IDRA-Einheiten und budgetierte 855 Millionen EUR für die umliegende Gießerei, Nachbearbeitungslinie und Infrastruktur [2]„9.000-Tonnen-Gigapresse für Volvo Cars,” IDRA Group, idragroup.com. Der Tier-1-Zulieferer Nemak gab allein 18 Millionen USD aus, um zwei 4.500-t-Maschinen in einem bestehenden Werk nachzurüsten – was verdeutlicht, dass selbst mittlere Tonnagebereiche tiefe Taschen erfordern. Kleinere Marken haben Schwierigkeiten, diese Ausgaben über bescheidene Stückzahlen zu amortisieren, was die breite Einführung verlangsamt und den Gigacasting Markt in Richtung finanziell robuster Akteure lenkt.

Engpässe bei der Aluminiumlegierungsversorgung durch Energiepreise

Strom kann mehr als 60 % der gesamten Schmelzkosten ausmachen. Eine Studie in Energy & Environment bezifferte die Energieintensität von Aluminium auf bis zu 65 GJ pro Tonne. Hohe Stromtarife drängten 2024 mehrere europäische Schmelzwerke offline und schufen eine Versorgungslücke von 4 Millionen Tonnen in den Vereinigten Staaten, zu deren Schließung fünf neue Schmelzwerke erforderlich wären [3]„Schließung der US-amerikanischen Aluminiumversorgungslücke,” Aluminiumverband, aluminum.org. Knappes Knüppelangebot erhöht die Preisvolatilität und erschwert das Rohstoffmodell für Hochvolumen-Gigacasting-Zellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Batteriegehäuse treiben strukturelle Innovation voran

Karosserieaufbauten hielten 2025 einen Gigacasting Marktanteil von 58,05 % und bleiben für die meisten Einführungen zentral, während Batterie- und Unterbodenteile mit einer CAGR von 46,20 % expandieren. Die mit Batteriegehäusen verbundene Gigacasting Marktgröße soll sich deutlich ausweiten, da jedes BEV ein bodenmontiertes Akkupaket benötigt, das schnelle Wärmeabfuhr und Crashlastpfade erfordert. Teslas Erfolgsgeschichte mit dem hinteren Gussteil beschleunigte den Übergang, während Handtmann Bühler-Carat-610-Zellen installierte, um Packrahmen für europäische EV-Programme in Massenproduktion herzustellen.

Die Nachfrage wächst auch nach integrierten Tunnelgussteilen, die Seitenträger, Querträger und Akkuhalterungen in einem einzigen Guss kombinieren. Motor- und E-Antriebsgehäuse markieren eine Übergangszone; Verbrennungsmotorteile nehmen ab, während neue E-Motor-Halterungen eingeführt werden. Getriebegehäuse gehen zurück, da Einstufenantriebe zunehmen. Nischenmäßige Luft- und Raumfahrt- sowie Industrieanwendungen tauchen in F&E-Pipelines auf, aber automotive Anwendungen steuern den kurzfristigen Gigacasting Markt bei weitem.

Nach Material: Magnesiumlegierungen fordern die Aluminiumdominanz heraus

Aluminium hielt aufgrund seiner günstigen Mischung aus Gewicht, Kosten und Effizienz des Schrottkreislaufs 73,85 % des Umsatzes im Jahr 2025. Dennoch positioniert Magnesiums CAGR von 45,60 % es als herausragenden Gewinner. Von der SAE veröffentlichte Forschungen zeigen, dass Hochtemperatur-Mg-Legierungen bei 300 °C strukturelle Integrität behalten und Türen für Motor-Wechselrichter-Halterungen öffnen. Gleichzeitig erfüllen neue superduktile Al-Si-Mg-Güten die Crashleistung und ermöglichen dünnere Abschnitte in Gigapressen-Formen.

Stahllieferanten verteidigen ihren Anteil durch fortschrittliche gießbare Stähle für Batteriegehäuse; ArcelorMittal stellte Prototypen vor, die vergleichbare Crashwerte bei leichterer Recyclingfähigkeit versprechen. Titan oder Zink bleiben Nischenoptionen aufgrund von Kosten- oder Dichtenachteilen. Ob Aluminium seine Führungsposition beibehält, hängt von der Schrottverfügbarkeit, den Energiepreisen und den Fähigkeiten von Mehrlegierungspressen ab.

Nach Fahrzeugtyp: Personenkraftwagen behalten doppelte Führungsrolle

Personenkraftwagen erzielten 65,20 % des Umsatzes von 2025 und verfolgen eine CAGR von 47,30 %, was ihre Rolle sowohl als Volumenanker als auch als Wachstumsmotor für den Gigacasting Markt bestätigt. Fords BlueOval City wird für die nächste Generation elektrischer Pickups und Crossover auf Gigapressen setzen. Hyundais Metaplant zielt auf 1,2 Millionen Einheiten jährlich ab, ebenfalls strukturiert um großformatiges Druckgießen.

Leichte Nutzfahrzeuge schließen sich der Entwicklung an, da der E-Commerce Betreiber auf emissionsfreie Fahrzeugflotten drängt. Mittlere und schwere Lastkraftwagen rücken langsam vor, aber die Batteriemasse bleibt ein Hindernis. In allen Segmenten begünstigen eine geringere Gesamtteilezahl und engere Montageflächen die Gießwirtschaftlichkeit, sodass Personenkraftwagen weiterhin die Einführung anführen werden.

Nach Pressentonnage: Großanlagen treiben künftiges Wachstum

Pressen über 10.000 t werden bis 2031 mit einer CAGR von 54,30 % vorpreschen, obwohl 6.000–8.000 t heute mit einem Anteil von 44,60 % das Volumenoptimum darstellt. IDRA war Pionier der 9.000-t-Klasse, die von mehreren OEMs genutzt wird, und Bühlers Carat-Reihe erreicht 92.000 kN mit dem Anspruch auf Null-Ausschuss. Größere Tonnagebereiche unterstützen einteilige SUV-Seitenstrukturen und Pickup-Ladeflächen-Gussteile und erweitern die praktische Grenze weiter.

Kosten und Stellfläche im Werk verlangsamen jedoch die universelle Einführung und halten Mittelklasse-Maschinen für Limousinen und kompakte Crossover dominant. Die Gigacasting Marktgröße für Pressen zwischen 8.001 und 10.000 t soll sich stetig ausweiten, da globale Programme von der Pilotphase zur Hochraten-Serienproduktion übergehen.

Geografieanalyse

Der asiatisch-pazifische Raum hielt 48,40 % des Umsatzes von 2025 und soll bis 2031 mit einer CAGR von 47,90 % wachsen, angetrieben durch Chinas Dominanz in der Lithium-Ionen-Batterieversorgung und der schnell skalierenden BEV-Montagekapazität. Chinesische Gießereien betreiben bereits mehrere 6.000–8.000-t-Pressen für einheimische OEMs, und Ryobi strebt eine Kostenentlastung von 20 % durch die Produktion großer Aluminiumgussteile in Hiroshima an. Japan und Südkorea gewinnen durch zulieferergetriebene Investitionen und Hyundais 21-Milliarden-USD-Verpflichtung zur nordamerikanischen Elektrifizierung an Schwung, die weiterhin asiatisches Ausrüstungsdesign nutzt. Indien befindet sich noch in einem frühen Stadium, bietet jedoch politische Unterstützung für die Lokalisierung der EV-Lieferkette, was auf künftiges Potenzial für regionale Gigapressen-Installationen hindeutet.

Nordamerika folgt mit einer konzentrierten Welle von OEM-Investitionsausgaben, die den Gigacasting Markt stützen. Fords Umbau des Kölner Elektrofahrzeugzentrums für 2 Milliarden USD und der BlueOval-City-Komplex für 5,6 Milliarden USD integrieren Hochtonnagenteile für die nächste Generation von Pickups und Crossovern. General Motors hat 4 Milliarden USD für US-Werksaktualisierungen eingeplant, um eine jährliche Produktionsleistung von 2 Millionen Einheiten zu erreichen, wofür größtenteils einteilige Aluminiumstrukturen erforderlich sind. Die Versorgung mit Aluminiumknüppeln ist eine Einschränkung, da die Vereinigten Staaten ein Defizit von 4 Millionen Tonnen aufweisen, das kanadische Importe unverzichtbar macht.

Europa balanciert strenge CO₂-Richtlinien mit erhöhten Strompreisen und prägt damit eine differenzierte Einführungskurve. Volvos Werk in Košice verpflichtete sich mit 855 Millionen EUR für zwei 9.000-t-IDRA-Pressen, mit Produktionsstart 2026. Das deutsche Premium-OEM-Cluster treibt digitale Zwillingsgießereien voran, muss jedoch die Volatilität der Stromkosten bewältigen. Südamerika trägt heute nur begrenzte Volumen bei, während Golfenergie-Exporteure vertikal integrierte Aluminium- und Gießprojekte erkunden; beide Regionen sind von ausländischen Direktinvestitionen globaler Automobilhersteller abhängig, die nach diversifizierten Standorten suchen.

Wettbewerbslandschaft

Der Wettbewerb erstreckt sich über zwei miteinander verknüpfte Ebenen: Gigapressen-Hersteller und automotive Integratoren. IDRA Group nutzte den First-Mover-Vorteil und lieferte 8.000-t-Einheiten an Tesla und 9.000-t-Zellen an Volvo. Buhler kontert mit Carat-Pressen, die Echtzeit-Vakuumsteuerung und vorausschauende Wartungs-Dashboards bieten. Haitian bringt kostengünstige Alternativen auf den Markt, um chinesische Tier-1-Zulieferer anzusprechen, und verstärkt so den Preisdruck.

Auf OEM-Seite bleibt Tesla vertikal integriert und besitzt Gießereien und Legierungen zur Versorgungssicherung. Traditionelle Automobilhersteller bevorzugen strategische Allianzen: Hyundai arbeitet für die US-Produktion mit globalen Gießereien zusammen, während Ford spezialisierte Tier-1-Zulieferer für Nachbearbeitung und mechanische Bearbeitung beauftragt. Digitale Zwillings-Ökosysteme fügen einen neuen Differenzierungsfaktor hinzu – BMW und GM setzen KI ein, um Anlaufzeiten zu verkürzen und potenziell Quartale von Programmzyklen einzusparen. Weißflächen existieren in Nutzfahrzeugen, Luft- und Raumfahrtrippen und Gehäusen für erneuerbare Energien, wo Gießkenntnisse migrieren können.

Kapitaldisziplin prägt das Spielfeld. Nur Marken mit mehrere Milliarden Dollar umfassenden Programmen können Pressehallen mit mehr als 10.000 t genehmigen. Unterdessen beeilen sich Ausrüstungslieferanten, Datendienste zu integrieren und verkaufen Betriebszeit-Garantien, die langfristige Einnahmen über die ursprüngliche Hardware hinaus sichern.

Führende Unternehmen der Gigacasting-Branche

IDRA Srl (Tochtergesellschaft von LK Technology)

Buhler AG

Yizumi Holdings

UBE Machinery Corporation

Shibaura Machine Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: UBE Machinery stellte die Druckgießmaschinen UH7300 (7.300 t) und UH4500 (4.500 t) für batterieelektrische Strukturteile vor.

- Februar 2025: Honda bestätigte die Integration von Mega-Casting in seinem Komplex in Ohio und ermöglicht damit bis Ende 2025 eine flexible EV-Hybrid-Verbrennermotor-Produktion.

- Mai 2024: Nissan gab bekannt, dass zukünftige EV-Plattformen Gigacasting übernehmen werden, um Kosten und Komplexität zu rationalisieren.

Globaler Gigacasting Markt: Berichtsumfang

Gigacasting umfasst die Verwendung von Hochdruck zum Gießen komplizierter Teile mit fortschrittlicher Technologie, typischerweise unter Verwendung von Leichtbauwerkstoffen wie Aluminium. Diese Komponenten werden in großen Aluminiumkarosserieteilen verwendet, wie dem gesamten Unterboden eines Fahrzeugs.

Der Gigacasting Markt ist nach Anwendung und Geografie segmentiert. Nach Anwendung ist der Markt in Karosserieaufbauten, Motorteile, Getriebeteile und sonstige segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum und Rest der Welt segmentiert. Für jedes Segment wurden die Marktgröße und die Prognose auf der Grundlage des Werts (USD) ermittelt.

| Karosserieaufbauten |

| Unterboden-/Batteriegehäuse |

| Motor- und E-Antriebsteile |

| Getriebe- und Antriebsstrangteile |

| Sonstige |

| Aluminiumlegierungen |

| Magnesiumlegierungen |

| Gussteile aus hochfestem Stahl (AHSS) |

| Sonstige Nichteisenlegierungen |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittlere und schwere Nutzfahrzeuge |

| 6.000 bis 8.000 t |

| 8.001 bis 10.000 t |

| Über 10.000 t |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ägypten | |

| Türkei | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Karosserieaufbauten | |

| Unterboden-/Batteriegehäuse | ||

| Motor- und E-Antriebsteile | ||

| Getriebe- und Antriebsstrangteile | ||

| Sonstige | ||

| Nach Material | Aluminiumlegierungen | |

| Magnesiumlegierungen | ||

| Gussteile aus hochfestem Stahl (AHSS) | ||

| Sonstige Nichteisenlegierungen | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittlere und schwere Nutzfahrzeuge | ||

| Nach Pressentonnage | 6.000 bis 8.000 t | |

| 8.001 bis 10.000 t | ||

| Über 10.000 t | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ägypten | ||

| Türkei | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Gigacasting Markt?

Der Gigacasting Markt beläuft sich im Jahr 2026 auf 229,12 Millionen USD und soll bis 2031 einen Wert von 1,38 Milliarden USD erreichen.

Welche Region führt den Gigacasting Markt an?

Der asiatisch-pazifische Raum hält 48,40 % des Umsatzes von 2025 und soll bis 2031 mit einer CAGR von 47,90 % am schnellsten wachsen.

Wie reduzieren Gigapressen die Fertigungskosten?

Ein einziges Gussteil kann Hunderte von geschweißten Teilen ersetzen und Roboter, Schweißpunkte und Taktzeit reduzieren, was für den Rahmen des Tesla Model Y zu einer Kostensenkung von 40 % führt.

Welche Materialien dominieren das Gigacasting?

Aluminiumlegierungen beherrschen mit 73,85 % des Umsatzes den Markt, während Magnesiumlegierungen mit einer CAGR von 45,60 % die am schnellsten wachsende Materialgruppe sind.

Seite zuletzt aktualisiert am: