Marktgröße und Marktanteil der Automobilblechumformung

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 113.59 Milliarden US-Dollar |

| Marktgröße (2031) | 145.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.05% CAGR |

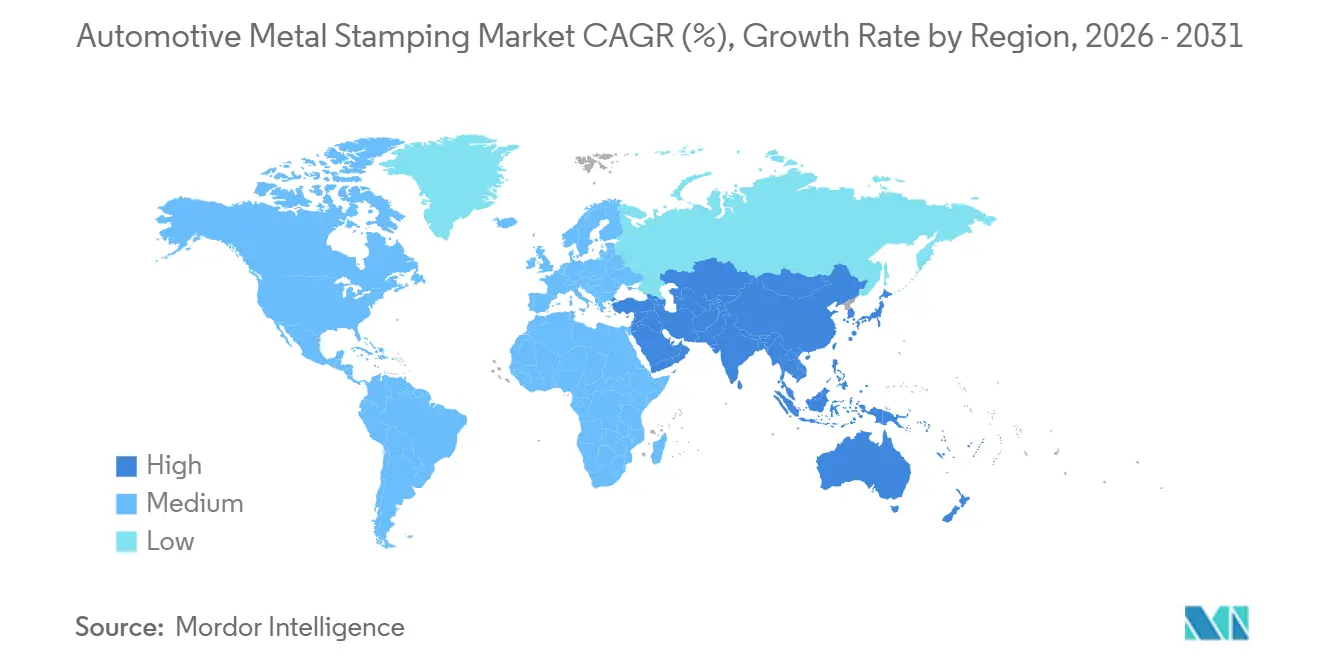

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

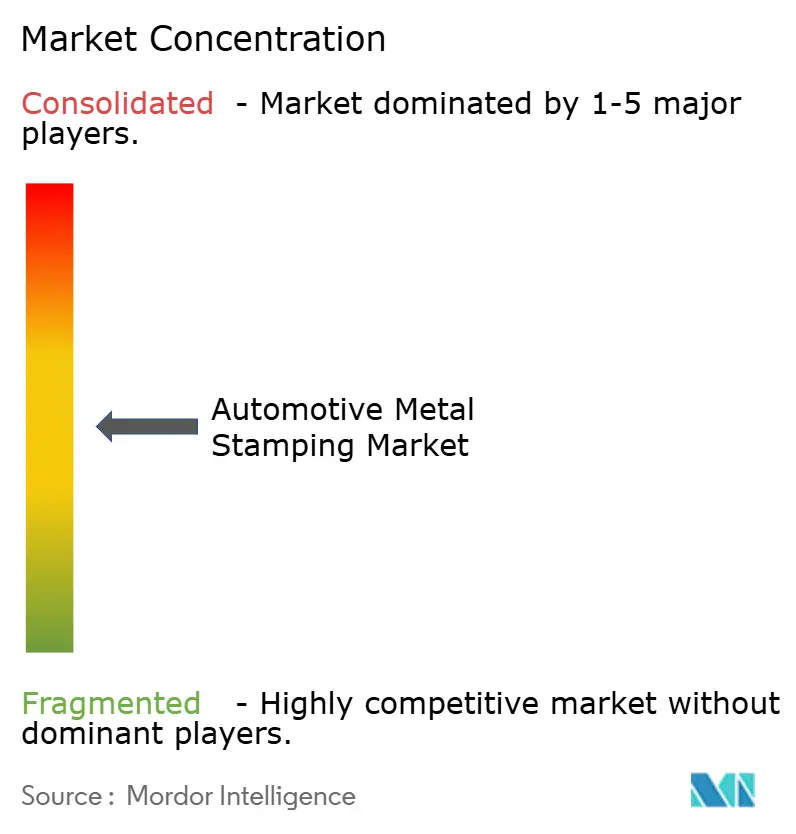

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Automobilblechumformung von Mordor Intelligence

Der Markt für Automobilblechumformung wurde im Jahr 2025 auf 108,13 Milliarden USD geschätzt und soll von 113,59 Milliarden USD im Jahr 2026 auf 145,32 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,05 % während des Prognosezeitraums (2026–2031). Die zunehmende Elektrifizierung von Fahrzeugen, Vorgaben zur Gewichtsreduzierung und eine stetige Erholung der weltweiten Automobilproduktion halten den Markt für Automobilblechumformung sowohl im Pkw- als auch im Nutzfahrzeugsegment widerstandsfähig. Gestanzte Teile bilden das Rückgrat jeder modernen Karosseriestruktur, Batteriegehäuse und Fahrwerksmodule und machen die Technologie unverzichtbar, da Erstausrüster (OEM) Verbrennungsmotor-, Hybrid- und Batterieelektroarchitekturen gleichzeitig managen. Die Materialverschiebung hin zu Aluminium und hochfestem Stahl (AHSS) setzt sich fort, doch Stahl dominiert aufgrund von Kosten und Vertrautheit in der Lieferkette, sodass Stanzbetriebe Volumina schnell hochskalieren können, sobald die Produktion wieder anzieht. Gleichzeitig ermöglichen Warmumform- und Servopressenaufrüstungen den Zulieferern, dünnere Blechdicken und höhere Festigkeiten zu erzielen, ohne die Maßhaltigkeit zu beeinträchtigen. Integrierte digitale Zwillinge, inline-Bildverarbeitungssysteme und geschlossene Regelkreise verbreiten sich von Pilotlinien in den Regelbetrieb, da Automobilhersteller eine fehlerfreie Lieferung und Rückverfolgbarkeit zur Unterstützung von Over-the-Air-Fahrzeugsoftware-Updates fordern.

Wichtigste Erkenntnisse des Berichts

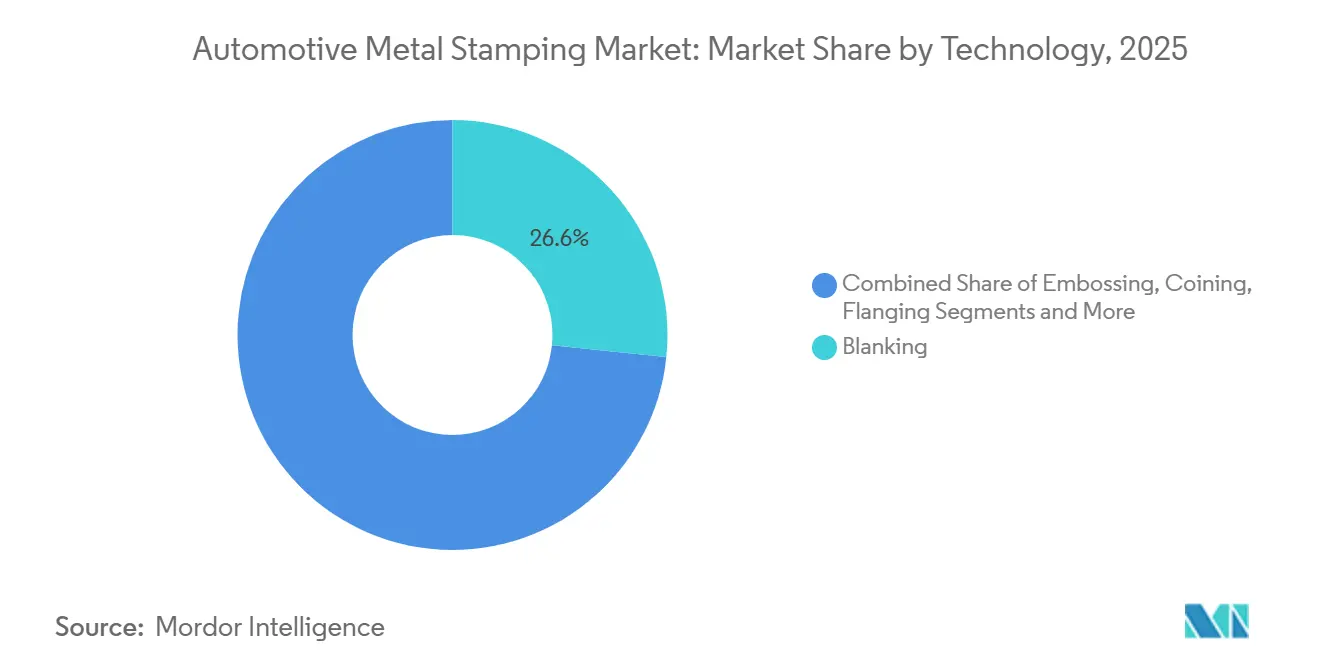

- Nach Technologie entfiel im Jahr 2025 ein Anteil von 26,64 % des Umsatzes im Markt für Automobilblechumformung auf das Stanzen; für das Prägen wird der schnellste CAGR von 5,11 % von 2026 bis 2031 prognostiziert.

- Nach Verfahren entfiel im Jahr 2025 ein Anteil von 42,62 % des Umsatzes im Markt für Automobilblechumformung auf die Blechumformung; für das Warmumformen wird ein CAGR von 5,17 % bis 2031 prognostiziert.

- Nach Fahrzeugtyp entfiel im Jahr 2025 ein Marktanteil von 62,58 % im Markt für Automobilblechumformung auf Personenkraftwagen; für leichte Nutzfahrzeuge wird ein CAGR von 5,12 % bis 2031 prognostiziert.

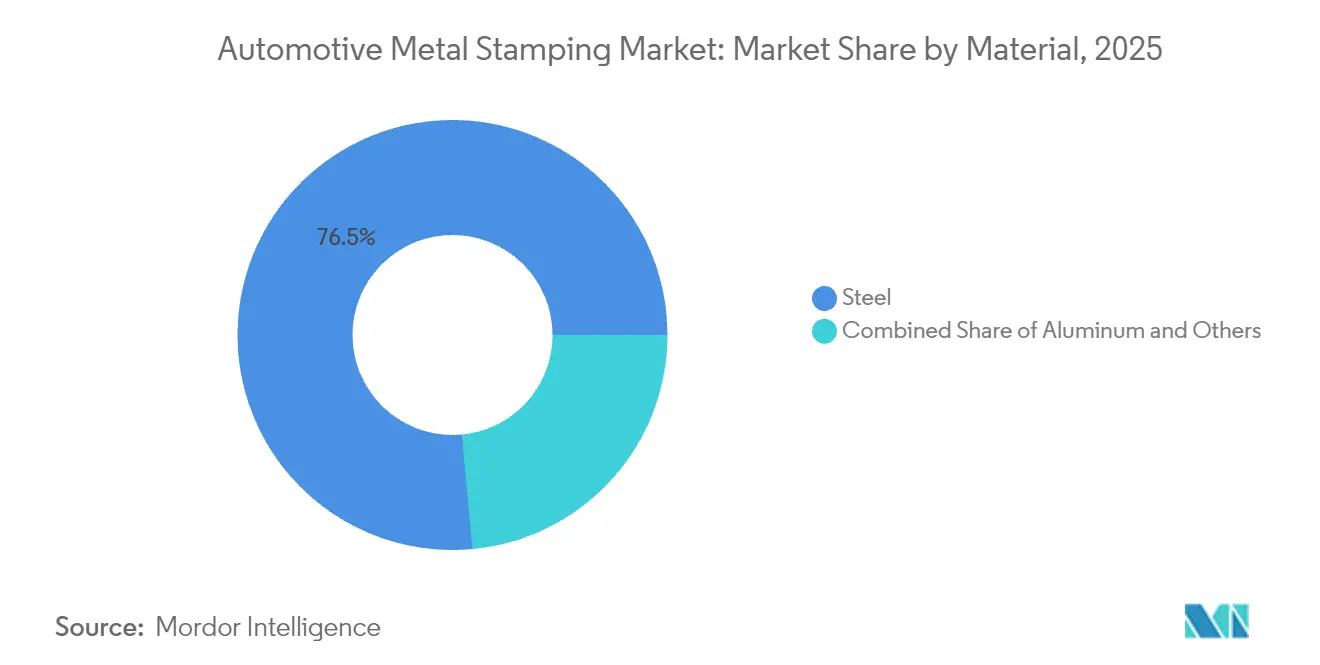

- Nach Material entfiel im Jahr 2025 ein Marktanteil von 76,48 % im Markt für Automobilblechumformung auf Stahl; Aluminium ist das am schnellsten wachsende Material mit einem prognostizierten CAGR von 5,18 % bis 2031.

- Nach Anwendung entfiel im Jahr 2025 ein Marktanteil von 45,96 % im Markt für Automobilblechumformung auf Karosserieteile; für Getriebe- und Strukturkomponenten wird ein CAGR von 5,15 % bis 2031 erwartet.

- Nach Region führte Asien-Pazifik den Markt für Automobilblechumformung im Jahr 2025 mit einem Anteil von 37,89 %; die Region ist auf dem Weg, den schnellsten CAGR von 5,13 % bis 2031 zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Automobilblechumformung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Automobilproduktion | +1.2% | Global, mit Schwerpunkt in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Druck zur Gewichtsreduzierung für bessere Kraftstoffeffizienz | +1.0% | Global, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachstum warmumgeformter Batteriegehäuse | +0.9% | Global, mit früher Konzentration in China, Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Erholung der chinesischen und indischen Automobillieferketten | +0.8% | Kernregion Asien-Pazifik, Ausstrahlungseffekte auf globale Liefernetzwerke | Kurzfristig (≤ 2 Jahre) |

| OEM-Einführung von Mega-Stanz-Karosseriestrukturen | +0.7% | Nordamerika und Europa, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Geschlossene digitale Zwillinge | +0.6% | Fortgeschrittene Fertigungsregionen: Deutschland, Japan, Südkorea, USA | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung der Automobilproduktion (nach 2025)

Die weltweiten Fahrzeugmontagen nähern sich wieder den Vorkrisenniveaus, was Stanzbetriebe dazu veranlasst, stillgelegte Pressen wieder in Betrieb zu nehmen und den Werkzeugbau zu beschleunigen. Der geplante Komplex von Hyundai Steel in Louisiana soll ab 2029 jährlich erhebliche Mengen an Automobilstahl liefern, die Kohlenstoffintensität durch Elektrolichtbogenöfen um drei Fünftel senken und regionale Linien für eine höhere Produktion von Elektrofahrzeugen (EV) positionieren [1]„Hyundai Steel plant den Bau eines EAF-basierten integrierten Werks in Louisiana,” Hyundai Steel, hyundaisteel.com. Kapazitätserweiterungen veranschaulichen, wie der Markt für Automobilblechumformung Kapitalausgaben mit erneuerten OEM-Modelleinführungen in Einklang bringt. Zulieferer können AHSS, konventionelle Güten und Aluminiumplatinen auf derselben Servopresse verarbeiten und inkrementelle Aufträge gewinnen, wenn sich Plattformen diversifizieren. Ihre Flexibilität verkürzt die Vorlaufzeiten für neue Modelle, wenn OEMs Pilotlose für softwaredefinierten Fahrzeuge in kleineren, häufigeren Chargen anfordern.

Druck zur Gewichtsreduzierung für bessere Kraftstoffeffizienz und EV-Reichweite

Jedes Kilogramm, das einem Fahrzeug entnommen wird, verbessert die Flottenverbrauchsziele und verlängert die EV-Reichweite, sodass Stanzbetriebe nun AHSS-Familien erproben, die 1,2 GPa überschreiten und gleichzeitig kaltumformbar bleiben. ArcelorMittal und KIRCHHOFF Automotive validierten Fortiform-Güten, die die Biegekennwerte von Dualphasenstahl übertreffen und dünnere Blechdicken ohne zusätzliche Ziehwulstkomplexität ermöglichen [2]„Fortiform ultrahochfeste Stähle für Leichtbauanwendungen,” ArcelorMittal, arcelormittal.com. Durch solche Güten hergestellte dünnwandigere Deckel, Verschlüsse und Verstärkungswinkel halten den Markt für Automobilblechumformung auf Kurs, leichtere und dennoch festere Teile zu liefern. Der Übergang zwingt Betriebe, höhertonnagenstarke Servopressen und Lasereinrichtungen für maßgeschneiderte Schweißplatinen anzuschaffen, die unterschiedliche Blechdicken in einem einzigen Bauteil verbinden. Die Aluminiumnutzung verläuft parallel, sodass Tier-1-Zulieferer Ofenlinien für wärmebehandelbare 6xxx-Legierungen neben Beiz- und Verzinkungsanlagen für AHSS-Bleche ausbalancieren müssen.

Schnelle Erholung der chinesischen und indischen Automobillieferketten

Neue Stanzlinien in Guangzhou und Chennai absorbieren die sich erholenden Inlandsvolumina und bedienen gleichzeitig die Exportnachfrage von Joint-Venture-OEMs. Die zweite Feuerverzinkungslinie der SMS group für Angang Guangzhou Automotive Steel, die 2025 mit einer Kapazität von 400.000 t/Jahr in Betrieb gehen soll, verbessert die Oberflächenqualität, die für Außenverkleidungen der Klasse A erforderlich ist [3]„SMS liefert zweite Feuerverzinkungslinie an Angang Guangzhou,” SMS group, sms-group.com. Lokale Zulieferer, die nun japanische und europäische Oberflächenanforderungen erfüllen, sichern sich langfristige globale Beschaffungsverträge und verankern den Markt für Automobilblechumformung in der Region Asien-Pazifik. Multinationale Unternehmen hedgen geopolitische Risiken, indem sie chinesische Partner mit alternativen indischen oder ASEAN-Werken kombinieren und den regionalen Pool qualifizierter Stanzbetriebe vertiefen.

OEM-Einführung von Mega-Stanz-Karosseriestrukturen

Mega-Stanz-Zellen komprimieren 10 bis 15 kleine Pressungen in einen einzigen Tiefziehvorgang und eliminieren dabei Schweißflansche und Nahtdichter. BMWs 2024 eröffnetes Presswerk in South Carolina beherbergt Servopressen mit einer Nennleistung von 18 Hüben pro Minute und 10.000 Teilen pro Tag, was dem Automobilhersteller ermöglicht, große äußere Karosserieseiten intern zu fertigen und gleichzeitig proprietäre Geometrien zu schützen. Tier-1-Zulieferer, die 50.000-kN-Pressen finanzieren können, werden zu strategischen Partnern, da andere OEMs diesen Ansatz replizieren. Daher verlagert sich der Markt für Automobilblechumformung hin zu weniger, aber größeren Teilenummern, wobei der Umsatz in Richtung Werkzeugdesignberatung, werksinterner Linienintegration und Predictive-Maintenance-Dienste auf Basis von Verfügbarkeitsgarantien verschoben wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Stahl- und Aluminiumpreise | -0.8% | Global, mit besonderem Einfluss auf kostenempfindliche Regionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Werkzeug- und Formenbauern | -0.6% | Fortgeschrittene Fertigungsregionen: Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten | -0.4% | Global, mit Schwerpunkt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Regionale Störungen der Metallversorgung | -0.3% | Versorgungsabhängige Regionen: Europa, Nordamerika, ausgewählte Märkte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stahl- und Aluminiumpreise

Rohstoffschwankungen können dünne Margen aufzehren, da Metallausgaben mehr als drei Fünftel der Stanzkosten ausmachen. Zollerhöhungen auf Aluminiumknüppel – US-Vorschläge deuten auf exponentiell steigende Sätze hin – würden sich auf Platinenzulieferer auswirken und Tier-1-Zulieferer dazu zwingen, jährliche Preisklauseln neu zu verhandeln. Größere Akteure sichern sich an Rohstoffbörsen ab oder schließen mehrjährige Abnahmeverträge mit Stahlwerken, um Volatilität abzufedern. Kleinere Betriebe im Markt für Automobilblechumformung sehen sich mit Betriebskapitalbeschränkungen konfrontiert, was gemeinsame Beschaffungspools oder Konsortien zur Stärkung der Verhandlungsposition fördert.

Mangel an qualifizierten Werkzeug- und Formenbauern

Eine alternde Belegschaft und rückläufige Ausbildungsplatzzahlen lassen hochpräzise Werkzeugsätze ohne Fachkräfte zurück. Jeder ungeplante Werkzeugschaden verzögert Linienanlaufzeiten und riskiert OEM-Vertragsstrafen. Tier-1-Zulieferer investieren daher in simulationsgestützte Einarbeitungsversuche, 5-Achs-Bearbeitungszentren mit automatisierten Offsetprüfungen und Remote-AR-Support, damit ein erfahrener Werkzeugmacher mehrere Standorte betreuen kann. Die Automatisierung des Werkzeugeinarbeitens sichert die Verfügbarkeit, kann jedoch implizites Wissen nicht vollständig ersetzen, sodass dieses Hemmnis über das Jahrzehnt hinaus aktiv bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Stanzen dominiert traditionelle Abläufe

Das Stanzen erfasste im Jahr 2025 einen Marktanteil von 26,64 % im Markt für Automobilblechumformung und unterstreicht damit seine integrale Rolle beim Zuschneiden von Blechmaterial zu netzförmigen Platinen vor der nachgelagerten Umformung. Dieser Anteil verdeutlicht, wie sehr die Marktgröße der Automobilblechumformung nach wie vor auf Hochgeschwindigkeitsmechanischpressen für die Flachmustervorbereitung angewiesen ist. Kontinuierliche Bandlinien mit inline-Oberflächeninspektion gewährleisten die Maßgenauigkeit, die für Außenverkleidungen erforderlich ist. Das Prägen ist zwar kleiner, verzeichnet jedoch den schnellsten CAGR von 5,11 %, da Designstudios Texturen anfordern, die sekundäre Dekorationsschritte überflüssig machen.

OEM-Anforderungen nach NVH-dämpfenden Rippen und Versteifungssicken steigern die Aufträge für Prägelinien. Hochtonnagenpressen mit programmierbaren Stößelbewegungen erzeugen tiefe Muster, ohne das Grundmaterial zu verdünnen, und erfüllen dabei Crashsicherheitsstandards. Da sich Strukturen hin zu weniger Teilen entwickeln, erhöht das Prägen die lokale Steifigkeit und ermöglicht eine Blechdickenreduzierung. Folglich ermöglichen Kapitalausgaben in servogetriebene Pressen den Zulieferern, zwischen Stanzen, Prägen und leichtem Prägen zu wechseln, das Dienstleistungsangebot zu erweitern und gleichzeitig die Kernstanzvolumina beizubehalten. Dieser Ansatz hält den Markt für Automobilblechumformung diversifiziert und widerstandsfähig.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verfahren: Blechumformung führt die Marktentwicklung an

Die Blechumformung entfiel im Jahr 2025 auf einen Marktanteil von 42,62 % im Markt für Automobilblechumformung und unterstreicht damit, dass traditionelle Folgeverbundwerkzeuge den Markt für hochvolumige Innenverkleidungen und Unterbaugruppen nach wie vor dominieren. Automatisierte Bandvorschübe und Schnellwechselwagen für Werkzeuge maximieren die Verfügbarkeit und ermöglichen es den Zulieferern, komprimierte Modellzyklen zu erfüllen. Das Warmumformen liegt beim Umsatz zurück, zeigt jedoch den stärksten CAGR von 5,17 %, angetrieben durch EV-Crashträgeranwendungen, die martensitische Festigkeiten nahe 1,5 GPa erfordern.

Neue Öfen mit Mehrzonenabschrecksteuerung helfen, Wasserstoffversprödung zu verhindern, und robotergestützter Vakuumtransfer begrenzt die Zunderbildung. Tier-1-Zulieferer, die konventionelles und Warmumformen anbieten, gewinnen Plattformpakete von OEM-Einkaufsteams, die die Anzahl der Zulieferer rationalisieren möchten. Folgeverbund- und Transferwerkzeugsysteme bleiben für Halterungen und Verstärkungsplatten unverzichtbar. Dennoch heben Servopressenumrüstungen die Umformgrenzen bei AHSS-Blechen an und veranschaulichen die schrittweise Technologiemigration, die den Markt für Automobilblechumformung aufrechthält.

Nach Fahrzeugtyp: Personenkraftwagen treiben das Volumenwachstum an

Personenkraftwagen generierten im Jahr 2025 einen Marktanteil von 62,58 % im Markt für Automobilblechumformung, was die globale Dominanz von Leichtfahrzeugen und die Vielzahl gestanzter Teile pro Einheit – von Dachspriegel bis Batteriewanne – widerspiegelt. Premium-Limousinen und SUVs integrieren Mischbauweisen, die Aluminiumtüren mit AHSS-Säulen kombinieren, was die Werkzeugsatzkomplexität vervielfacht, aber größere Kaufaufträge sichert. Leichte Nutzfahrzeuge (LNF) gewinnen mit einem CAGR von 5,12 % an Dynamik, angetrieben durch E-Commerce-Transporter, die flache Böden und Unterbodenprotektoren für Skateboard-EV-Plattformen benötigen.

Tier-1-Zulieferer rüsten bestehende Transferpressen um, um längere LNF-Seitenverkleidungen aufzunehmen, und nutzen dabei gemeinsame Werkzeugstandards für Flottenkundschaft. Mittel- und schwere Nutzfahrzeuge bleiben ein Nischen-, aber profitables Segment, das dickere Blechdicken und tiefere Ziehvorgänge für Kabinenstrukturen erfordert. Ihre geringeren Jahresvolumina liefern stabile, aber begrenzte Zuwächse zum Markt für Automobilblechumformung.

Nach Material: Stahl behauptet Dominanz trotz Aluminiumwachstum

Stahl behielt im Jahr 2025 einen Marktanteil von 76,48 % im Markt für Automobilblechumformung, da galvannealed- und AHSS-Güten Kosten, Beulwiderstand und Schweißbarkeit ausbalancieren. AHSS der dritten Generation erreicht eine Zugfestigkeit von 1,2 GPa bei einer Dehnung von über 15 %, sodass Designer Gewicht aus Schwellern, Querträgern und Seitenaufprallträgern verlagern können, ohne bestehende Punktschweißparameterfenster aufzugeben. Aluminium expandiert mit einem CAGR von 5,18 %, da EV-OEMs der Reichweitenverlängerung Priorität einräumen – Türen, Motorhauben und Verschlüsse migrieren zu Blechen der 6xxx- und 5xxx-Serie.

Presswerke reagieren mit geschmierten Platinenzuführungen, Doppelspannungsrichtmaschinen und weichen Greifern, um Kratzer zu vermeiden. Kompetenz in der Mehrwerkstoffverarbeitung definiert daher die Wettbewerbsstärke im Markt für Automobilblechumformung und zwingt selbst traditionelle Stahlbetriebe, dedizierte Aluminiumbereiche hinzuzufügen oder mit Bandlackierern für vorbehandelte Materialien zu kooperieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Karosserieteile führen das vielfältige Komponentenportfolio an

Karosserieteile entfielen im Jahr 2025 auf einen Marktanteil von 45,96 % im Markt für Automobilblechumformung, da jedes Personenfahrzeug großflächige Außenhäute benötigt, die die Stanztonnage antreiben. Oberflächen der Klasse A erfordern ultraschlüpfrige Pressumgebungen, automatisierte Teilehandhabung und präzise Werkzeugwartung, was Wechselkosten schafft, die etablierte Zulieferer begünstigen. Getriebe- und Strukturkomponenten befinden sich auf einem CAGR-Kurs von 5,15 %, angetrieben durch E-Achsgehäuse und Querträger mit integrierten Kühlkanälen.

EV-Antriebspakete fügen neue Halterungen, Abschirmungen und Tunnelabschnitte zur Aufnahme von Batteriemodulen hinzu und erweitern die von Stanzbetrieben adressierte Teileliste. Abgas- und Fahrwerkskomponenten bleiben in Verbrennungsmotorprogrammen relevant. Ihr Anteil wird jedoch im Laufe der Zeit abnehmen, was das Wachstum bei Batteriepack- und Unterbodenabschirmungen für den zukünftigen Umsatzmix im Markt für Automobilblechumformung unverzichtbar macht.

Geografische Analyse

Asien-Pazifik beherrschte im Jahr 2025 37,89 % der Marktgröße der Automobilblechumformung und wächst bis 2031 mit einem robusten CAGR von 5,13 %, unterstützt durch Chinas Wiederanlauf der Montagelinien und Indiens politisch geförderte Lokalisierungsinitiativen. Cluster rund um Shanghai, Guangzhou, Pune und Chennai ziehen Servopresseninstallationen an und ermöglichen die Produktion von AHSS-Dachschienen und warmumgeformten Seitenschwellern für inländische EV-Modelle. Staatliche Anreize für Fahrzeuge mit neuer Energie sichern anhaltende Werkzeugshop-Auftragsbestände bis zum Jahrzehntende und stärken die Präsenz der Region im Markt für Automobilblechumformung.

Nordamerika behauptet seine Technologieführerschaft durch Investitionen in Smart-Factory-Upgrades und Nearshoring durch koreanische und japanische Stahlkonzerne. Das Werk von Hyundai Steel in Louisiana wird Bandmaterial für südliche Montagekorridore liefern, die Logistik verkürzen und den eingebetteten Kohlenstoff in gestanzten Teilen senken. US-amerikanische und mexikanische Tier-1-Zulieferer übernehmen Cloud-MES-Plattformen, um die Pressenverfügbarkeit mit der OEM-Produktionssequenzierung zu synchronisieren, Vertragsstrafen zu vermeiden und das Serviceniveau im Markt für Automobilblechumformung zu steigern.

Europa behauptet einen Innovationsvorsprung trotz hoher Arbeitskosten. Projekte wie das Stuttgart-Upgrade von thyssenkrupp Materials Processing Europe verknüpfen IoT-Sensoren mit KI-gesteuerter Prozesssteuerung, reduzieren Ausschuss und verbessern die Genauigkeit der vorausschauenden Wartung. Leichtbaurichtlinien im Rahmen der EU-Flottenverbrauchsziele lenken Forschung und Entwicklung in Richtung Mehrwerkstoffverbindung und stärken das Zulieferer-Know-how. Südamerika, der Nahe Osten und Afrika bleiben kleinere Beitragsleister. Dennoch führen wachsende CKD-Montagezentren Greenfield-Pressen ein, insbesondere für Pickups und kompakte SUVs, und legen damit den Grundstein für künftige Zuwächse.

Wettbewerbslandschaft

Globale Tier-1-Akteure dominieren den Markt für Automobilblechumformung und verfügen über eine multikontinentale Präsenz. Regionale Spezialisten gedeihen jedoch weiterhin, angetrieben durch Einschränkungen wie den Just-in-time-Frachtradius und den Bedarf an lokaler Werkzeugwartung. Unternehmen wie Magna International, Gestamp Automoción und Shiloh Industries sichern sich globale Plattformaufträge, indem sie Bandverarbeitung, Pressen und Schweißen nahtlos integrieren. Ihre Strategie, warmumgeformte Batteriegehäuse mit traditionellen Innenverkleidungen zu bündeln, trifft bei OEM-Einkaufsteams auf Resonanz, die die Anzahl ihrer Zulieferer reduzieren möchten.

Mittelständische regionale Akteure differenzieren sich durch enge Ingenieurunterstützung und schnelle Werkzeugreparaturen, die internationale Konzerne nicht in allen ihren Werken leisten können. Einige pilotieren digitale Zwillingsqualitätsschleifen, die 100-ppm-Fehlerraten garantieren – eine Leistung, die Türen zu Premiummarkenprogrammen öffnet. Disruptoren nutzen Automatisierung und fortschrittliche Analytik; Start-ups, die mehrkamerabasierte Inline-Bildverarbeitung mit Cloud-Analytik kombinieren, sichern sich beispielsweise Null-Fehler-Verträge für Batteriewannenstanzungen für europäische Luxus-OEMs.

Fusionen und Übernahmen bleiben selektiv: Standex' Kauf von McStarlite im Februar 2025 fügt Kaltziehkapazitäten in Luft- und Raumfahrtqualität hinzu. Die Übernahme von Gibbs Die Casting durch Architect Equity diversifiziert Aluminiumantriebsstrangdruckguss und bedient Stanzunterbaugruppeverträge. Hohe Presslinienbewerungen und Anforderungen an die Kundennähe begrenzen eine groß angelegte Konsolidierung, sodass strategische Partnerschaften rund um Mega-Stanz-Werkzeuge und KI-gestützte Wartung als bevorzugte Wege zur Fähigkeitserweiterung entstehen.

Marktführer der Automobilblechumformung

Magna International Inc.

Shiloh Industries Inc.

Gestamp Automoción

Martinrea International

JBM Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Hyundai Steel verpflichtete sich zu einer Investition von 5,8 Milliarden USD in einen Elektrolichtbogenofenkomplex in Louisiana mit dem Ziel, ab 2029 jährlich 2,7 Millionen Tonnen Automobilbleche zu produzieren.

- März 2025: Techint Engineering & Construction gewann einen Vertrag über 255 Millionen USD zur Erweiterung des Texas-Werks von Vinton Steel auf 400.000 t/Jahr unter Verwendung des energieeffizienten Verfahrens von Tenova.

- Februar 2025: Standex International erwarb McStarlite Co. für 56,5 Millionen USD und fügte damit Kalttiefziehkompetenz zu seinem Portfolio an technischen Produkten hinzu.

- Februar 2025: Architect Equity erwarb Gibbs Die Casting Corporation und stärkte damit die Präzisionsaluminiumfähigkeiten für Mehrenergieantriebsstränge.

Berichtsumfang des globalen Markts für Automobilblechumformung

Die Automobilblechumformung ist der Fertigungsprozess zur Umwandlung flacher Metallbleche in spezifische Formen. Dieser Prozess verwendet eine Stanzpresse und eine Reihe von Metallumformtechniken wie Stanzen, Prägen, Prägen, Bördeln, Biegen und andere, um Metallbleche in die gewünschten Formen umzuwandeln.

Der Markt für Automobilblechumformung ist nach Technologie, Verfahren, Fahrzeugtyp und Geografie segmentiert. Nach Technologie ist der Markt in Stanzen, Prägen, Prägen, Bördeln, Biegen und andere Technologien segmentiert. Nach Verfahren ist der Markt in Rollformen, Warmumformen, Blechumformung, Metallfertigung und andere Verfahren segmentiert. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik und den Rest der Welt segmentiert. Der Bericht bietet die Marktgröße in Werten (USD) und Prognosen für alle oben genannten Segmente.

| Stanzen |

| Prägen |

| Prägen |

| Bördeln |

| Biegen |

| Tiefziehen |

| Sonstige |

| Rollformen |

| Warmumformen |

| Blechumformung |

| Folgeverbundstanzen |

| Transferstanzen |

| Metallfertigung |

| Sonstige |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und schwere Nutzfahrzeuge |

| Stahl |

| Aluminium |

| Sonstige |

| Karosserieteile |

| Getriebe- und Strukturkomponenten |

| Abgaskomponenten |

| Fahrwerks- und Aufhängungsteile |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Türkei | |

| Ägypten | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Technologie | Stanzen | |

| Prägen | ||

| Prägen | ||

| Bördeln | ||

| Biegen | ||

| Tiefziehen | ||

| Sonstige | ||

| Nach Verfahren | Rollformen | |

| Warmumformen | ||

| Blechumformung | ||

| Folgeverbundstanzen | ||

| Transferstanzen | ||

| Metallfertigung | ||

| Sonstige | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und schwere Nutzfahrzeuge | ||

| Nach Material | Stahl | |

| Aluminium | ||

| Sonstige | ||

| Nach Anwendung | Karosserieteile | |

| Getriebe- und Strukturkomponenten | ||

| Abgaskomponenten | ||

| Fahrwerks- und Aufhängungsteile | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Türkei | ||

| Ägypten | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Markts für Automobilblechumformung?

Der Markt für Automobilblechumformung wurde im Jahr 2025 auf 108,13 Milliarden USD geschätzt und soll von 113,59 Milliarden USD im Jahr 2026 auf 145,32 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,05 % während des Prognosezeitraums (2026–2031).

Welche Region treibt die Nachfrage nach gestanzten Automobilteilen an?

Asien-Pazifik beherrscht 37,89 % des Umsatzes aufgrund der großvolumigen Fahrzeugproduktion in China und Indien sowie schnell wachsender EV-Programme.

Welches Stanzverfahren wächst am schnellsten?

Das Warmumformen soll bis 2031 einen CAGR von 5,17 % verzeichnen, da ultrahochfeste Stahlbatteriegehäuse und Sicherheitskomponenten zunehmen.

Warum nimmt die Verwendung von Aluminium beim Automobilstanzen zu?

Leichtbauziele für Kraftstoffeffizienz und EV-Reichweite veranlassen OEMs, auf Aluminiumbleche der 6xxx- und 5xxx-Serie umzusteigen, was einen CAGR von 5,18 % beim Umsatz mit Aluminiumstanzen antreibt.

Wie verbessern Zulieferer die Stanzqualität?

Werke setzen digitale Zwillinge und Inline-Optikssysteme ein, um Defekte in Echtzeit vorherzusagen, den Ausschuss um bis zu 40 % zu reduzieren und die pünktliche Lieferung zu verbessern.

Was begrenzt die Konsolidierung im Stanzsektor?

Hoher Kapitalbedarf für Presslinien sowie OEM-Vorgaben zur geografischen Nähe zwingen viele Produzenten, regional zu bleiben, was zu einem moderaten Marktkonzentrationswert von 5 führt.

Seite zuletzt aktualisiert am: