Marktgröße und Marktanteil des mexikanischen Automobilteile-Aluminiumdruckgussmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

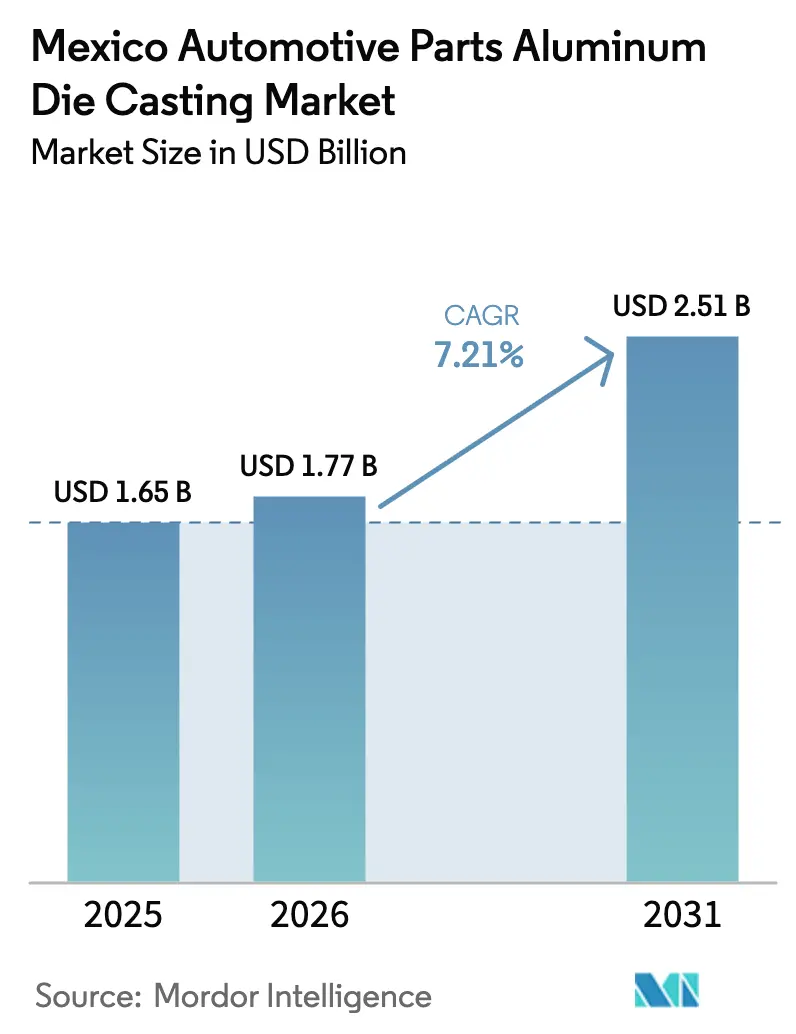

| Marktgröße im Basisjahr (2025) | 1.65 Milliarden US-Dollar |

| Marktgröße (2026) | 1.77 Milliarden US-Dollar |

| Marktgröße (2031) | 2.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.21% CAGR |

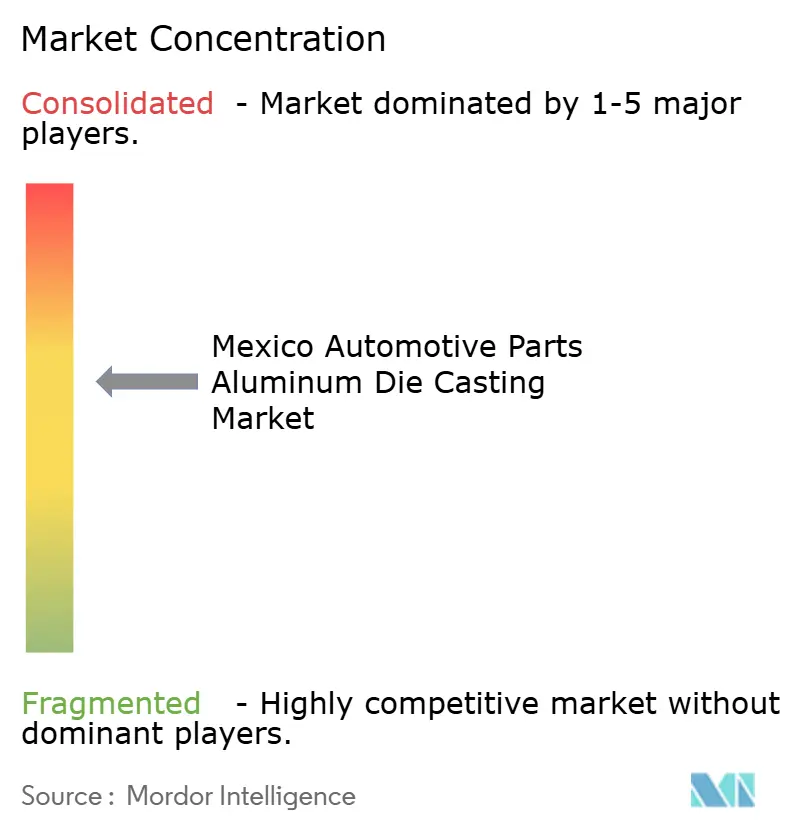

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Automobilteile-Aluminiumdruckgussmarktes durch Mordor Intelligence

Die Marktgröße des mexikanischen Automobilteile-Aluminiumdruckgussmarktes wird voraussichtlich von 1,65 Milliarden USD im Jahr 2025 und 1,77 Milliarden USD im Jahr 2026 auf 2,51 Milliarden USD bis 2031 anwachsen, was einer CAGR von 7,21 % zwischen 2026 und 2031 entspricht. Die starke Integration in nordamerikanische Elektrofahrzeugprogramme, die rasch zunehmende Übernahme des Giga-Gießverfahrens sowie regionale Wertschöpfungsschwellen im Rahmen des USMCA stützen die Nachfrage nach hochwertigen Aluminiumgussteilen. Automobilhersteller konsolidieren bis zu 70 gestanzte Stahlteile in einzelne Strukturgussteile, wodurch Fahrzeuggewicht und Montagezeit reduziert werden. Zollstrukturen, die nicht nordamerikanisches Aluminium benachteiligen, sowie eine Welle von Nearshoring-Investitionen in Höhe von 2,5 Milliarden USD im Jahr 2024 lenken Lieferketten in Richtung mexikanischer Gießereien um. Gleichzeitig erweitern Fortschritte bei Sekundäraluminium-Umschmelzverfahren und KI-gestützten Nullfehler-Linien die Leistungslücke zwischen etablierten Unternehmen und kleineren Betrieben. Anhaltende Gegenwindfaktoren umfassen erdgasgebundene Aluminiumpreisschwankungen sowie einen Mangel von 62 % an qualifizierten Druckguss-Technikern.

Wichtigste Erkenntnisse des Berichts

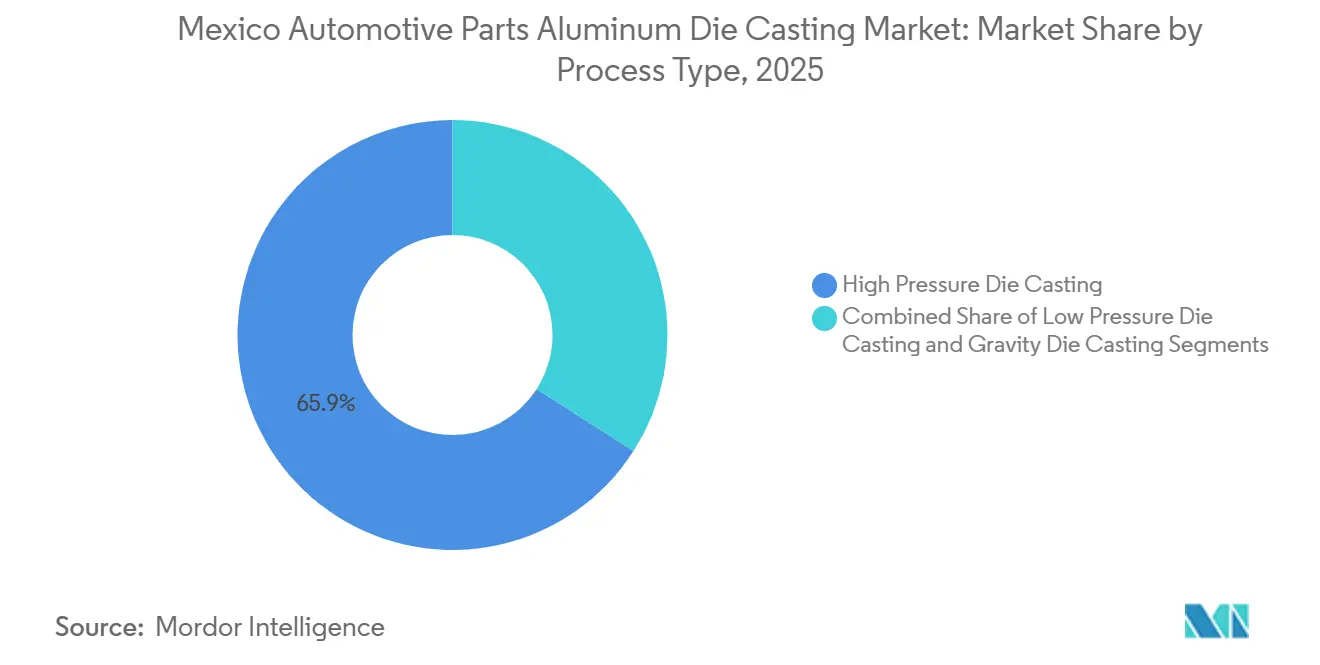

- Nach Prozesstyp führte der Hochdruckdruckguss mit einem Marktanteil von 65,92 % am mexikanischen Automobilteile-Aluminiumdruckgussmarkt im Jahr 2025; der Niederdruckdruckguss wird voraussichtlich bis 2031 mit einer CAGR von 9,51 % wachsen.

- Nach Fahrzeugtyp entfielen 71,91 % des mexikanischen Automobilteile-Aluminiumdruckgussmarktes im Jahr 2025 auf Personenkraftwagen, während Nutzfahrzeuge bis 2031 mit einer CAGR von 8,28 % wachsen.

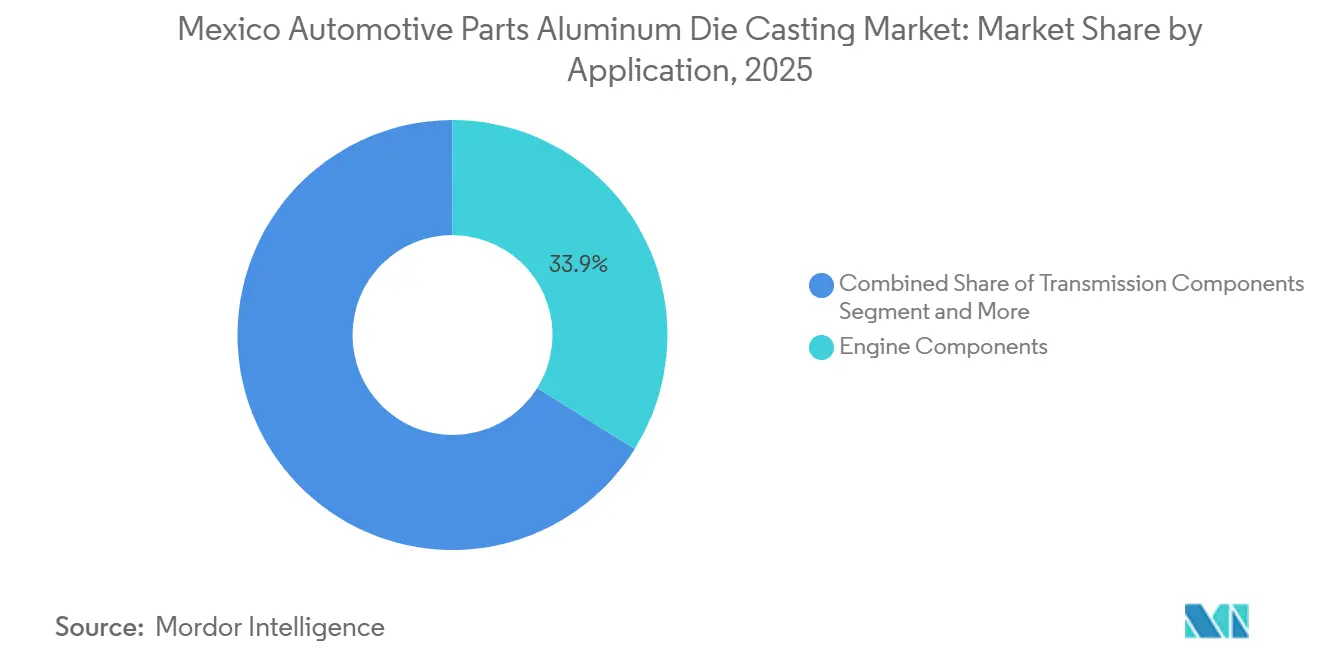

- Nach Anwendung entfielen 33,90 % des Marktanteils im Jahr 2025 auf Motorkomponenten, und Strukturkomponenten wachsen bis 2031 mit einer CAGR von 12,45 %.

- Nach Vertriebskanal hielten OEM-Lieferungen 83,85 % des Umsatzes im Jahr 2025, während der Aftermarket zwischen 2026 und 2031 mit einer CAGR von 7,29 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Automobilteile-Aluminiumdruckgussmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrageschub durch Giga-Gießverfahren | +1.5% | Nuevo León, Coahuila, Guanajuato | Mittelfristig (2–4 Jahre) |

| OEM-Vorgaben zur Gewichtsreduzierung | +1.8% | Guanajuato, San Luis Potosí, Nuevo León, Querétaro | Langfristig (≥ 4 Jahre) |

| USMCA-Aluminiumeinkaufsregel | +1.2% | Coahuila, Nuevo León, Chihuahua, Estado de México | Kurzfristig (≤ 2 Jahre) |

| Nearshoring von Tier-1-Lieferketten | +1.0% | Nuevo León, Querétaro, Aguascalientes, Coahuila | Mittelfristig (2–4 Jahre) |

| Nullfehler-Gusslinien | +0.6% | Guanajuato, Nuevo León, San Luis Potosí | Mittelfristig (2–4 Jahre) |

| Umschmelzen und Schrottverwertung | +0.5% | Nuevo León, Coahuila, Durango | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-bedingter Nachfrageschub durch Giga-Gießverfahren

Teslas Monterrey-Gigafabrik und Rivians bevorstehende R2-Plattform beschleunigen den Übergang zu einteiligen Strukturgussteilen, die Dutzende von Schweißteilen ersetzen, das Fahrzeuggewicht um zweistellige Kilogrammwerte reduzieren und die Montagezeit verkürzen[1]„R2: Gebaut, um mehr zu liefern – Fertigung für höchste Leistung, Fähigkeit und Qualität”, Rivian, stories.rivian.com. Nuevo León und Coahuila beherbergen den Großteil der neuen Giga-Pressen-Installationen und bieten lokalen Gießereien Lieferfenster von unter 48 Stunden in US-amerikanische Werke. Chinesische Tier-1-Zulieferer wie Tuopu Group betrachten Mexiko als zollsicheren Brückenkopf und bringen Giga-Pressen-Know-how mit, das den Wettbewerb intensiviert. Strukturgussteile, hintere Unterböden, Batteriewannen und vordere Hilfsrahmen dominieren die Volumina, doch der Preisrahmen von 8–12 Millionen USD für eine vakuumunterstützte Zelle schränkt die Teilnahme auf kapitalstarke etablierte Unternehmen ein. Frühe Anwender setzen Toleranzbenchmarks unter ±0,3 mm und erhöhen damit die Messlatte für nachziehende Wettbewerber.

HPDC-Verlagerung durch OEM-Vorgaben zur Gewichtsreduzierung

Erstausrüster verfolgen flottenweit Gewichtsreduzierungen, um die Reichweite von Elektrofahrzeugen zu verlängern, und drängen Zulieferer zum Hochdruckdruckguss (HPDC) für dünnwandige Komponenten. HPDC liefert nahezu endkonturnahe Formen in unter 90 Sekunden, eliminiert die Nachbearbeitung und hält enge Toleranzen ein, die gestanzter Stahl nicht erreichen kann. Nemaks neueste Monterrey-Linie kombiniert Vakuumunterstützung mit geschlossenem Umschmelzkreislauf, um strenge Porositätsziele zu erfüllen, und setzt damit einen Leistungsmaßstab für den Cluster. Guanajuato und San Luis Potosí folgen diesem Beispiel mit neuen HPDC-Zellen für Achsschenkel, Querlenker und Motorlager. Da der Prozess sowohl herkömmliche Antriebsstrangteile als auch neue EV-Strukturen unterstützt, bleibt HPDC die Kerntechnologie, auch wenn neuere Verfahren an Bedeutung gewinnen.

USMCA-Regel: 70 % nordamerikanisches Aluminium

Die 70-prozentige regionale Inhaltschwelle des Handelsabkommens trat 2025 in Kraft und zwingt mexikanische Gießereien, Knüppel oder Schrott von nordamerikanischen Schmelzern oder Recyclingunternehmen zu beziehen[2]Von David Bartle, „US-Aluminiumindustrie fordert USMCA-Zollharmonisierung”, Fastmarkets, fastmarkets.com. Werke mit eigenen Umschmelzöfen genießen nun einen Kosten- und Compliance-Vorteil, während importabhängige Betriebe einem Zollrisiko ausgesetzt sind. Coahuila und Nuevo León ziehen Sekundäraluminiumprojekte an, die den Kreislauf zwischen den Stanzlinien der Automobilhersteller und den Druckgussöfen schließen. Dieses in sich geschlossene Ökosystem verkürzt Vorlaufzeiten und CO₂-Fußabdrücke, die von globalen OEMs geschätzt werden. Die Regel schützt den Sektor gleichzeitig vor günstigem asiatischen Knüppel und stärkt die Preissetzungsmacht konformer Zulieferer.

Nearshoring von Tier-1-Lieferketten

Geopolitische Risiken und Frachtsverzögerungen haben Tier-1-Zulieferer dazu veranlasst, Gussprogramme von Asien nach Mexiko zu verlagern und neue Investitionen zu kanalisieren. Magnas Campus in Ramos Arizpe und Xushengs neuer Coahuila-Komplex veranschaulichen, wie globale Konzerne ihr Zollrisiko absichern und gleichzeitig in LKW-Reichweite von US-amerikanischen Montagewerken bleiben. Nuevo León, Querétaro und Aguascalientes bieten zweisprachige Ingenieurtalente und Nord-Süd-Logistikkorridore, die Seefrachtvorlaufzeiten um Monate unterbieten. Der Zustrom belastet jedoch den lokalen Arbeitsmarkt und die Netzkapazität, was den Infrastrukturausbau zu einer parallelen Priorität macht. Für Zulieferer, die dies umsetzen können, sichert Nearshoring Kundennähe und Just-in-time-Zuverlässigkeit, die asiatische Standorte nur schwer erreichen können.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aluminiumpreisvolatilität | -0.8% | Nuevo León, Coahuila, Estado de México | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel | -0.7% | Guanajuato, Querétaro, San Luis Potosí, Nuevo León | Mittelfristig (2–4 Jahre) |

| Kapitalintensive HPDC-Ausrüstung | -0.6% | Nuevo León, Coahuila, Guanajuato | Langfristig (≥ 4 Jahre) |

| Verschärfung der „Schmelzen-und-Gießen”-Regel | -0.4% | Coahuila, Chihuahua, Nuevo León | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Aluminiumpreisvolatilität in Verbindung mit Energiekosten

Aluminiumkassapreise in Mexiko bewegen sich mit Erdgasterminkontrakten und komprimieren die Margen, wenn die Gaspreise steigen und Festpreisverträge für Gussteile bestehen. Obwohl jüngste Zollerleichterungen die Rohmetallkosten gesenkt haben, ist das Land nach wie vor auf importiertes Primäraluminium angewiesen, was die Werke anfällig für Versorgungsunterbrechungen an der Golfküste macht. Reformen des Strommarktes, die staatliche Versorgungsunternehmen begünstigen, haben die Industriestromtarife erhöht und damit einen zweiten Kostenhebel außerhalb der Kontrolle der Gießereien geschaffen. Ohne langfristige Absicherung oder geschlossene Schrottprogramme riskieren kleinere Betriebe Liquiditätsengpässe, die Geräteaufrüstungen verzögern. Als Reaktion darauf bündeln größere Akteure Energieeffizienzprojekte mit erneuerbaren Energiebezugsverträgen, um die Inputkosten über mehrjährige Horizonte zu stabilisieren.

Fachkräftemangel für Druckguss 4.0

Ein Mangel an Ingenieuren und Mechatronik-Technikern von über 50 % verlangsamt die Einführung KI-gestützter Inspektions- und digitaler Zwillingssysteme in mexikanischen Gießereien. Universitäten und Clustergruppen haben gezielte Ausbildungszentren eingerichtet, doch die Absolventenquote hinkt dem Anstieg der Automatisierungsprojekte hinterher. Lohninflation und hohe Fluktuation erschweren die Einhaltung der IATF-16949-Schulungsaufzeichnungen und setzen kleinere Werke einem Prüfungsrisiko aus. Einige Tier-1-Zulieferer besetzen Stellen nun mit Offshore-Spezialisten, was die Gehaltsabrechnungskomplexität und kulturelle Barrieren erhöht. Bis sich die Talentlücke schließt, werden Humankapitalbeschränkungen das Produktionswachstum begrenzen, selbst wenn Geräteinvestitionen vollständig finanziert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Prozesstyp: HPDC-Skalierung und LPDC-Dynamik

Der Hochdruckdruckguss dominierte mit einem Marktanteil von 65,92 % am mexikanischen Automobilteile-Aluminiumdruckgussmarkt im Jahr 2025 und festigte seinen Status als bevorzugtes Verfahren für Motor-, Getriebe- und Fahrwerksprogramme. Seine kurzen Zykluszeiten und die Fähigkeit, nahezu endkonturnahe Formen zu erzielen, machen ihn für volumenorientierte Erstausrüster unverzichtbar. Gießereien stützen sich auf ihr ausgereiftes Werkzeugökosystem, breite Legierungskompatibilität und gut dokumentierte Qualitätskontrollen, um die Ausschussraten niedrig zu halten. Da sich der Prozess leicht in die Vor-Ort-Bearbeitung und Montage integrieren lässt, können Zulieferer Just-in-time-Lieferverpflichtungen gegenüber Montagewerken auf beiden Seiten der Grenze erfüllen. Die Dominanz des HPDC spiegelt auch langjährige Beziehungen zwischen Automobilherstellern und lokalen Werkzeugmachern wider, die kontinuierlich Standzeit und Oberflächengütestandards verfeinern.

Der Niederdruckdruckguss ist das am schnellsten wachsende Prozesssegment und expandiert bis 2031 mit einer CAGR von 9,51 %, angetrieben durch die Nachfrage nach vakuumdichter Integrität in Batteriegehäusen und Motorgehäusen. Er bietet langsamere Füllraten, die Turbulenzen minimieren und Ingenieuren Vertrauen in leckagefreie Gussteile für thermische Systeme von Elektrofahrzeugen geben. Werke, die LPDC-Zellen hinzufügen, können zwischen Struktur- und Elektrikteilen wechseln, ohne bestehende HPDC-Linien umzurüsten, und erhalten so den Status eines bevorzugten Lieferanten auf neuen Plattformen. Gerätehersteller bündeln LPDC-Öfen nun mit automatisierter Schöpfung und Echtzeit-Röntgeninspektion, um die Lernkurven für Erstanwender zu verkürzen. Mit zunehmender Elektrifizierung werden Gießereien, die beide Verfahren nebeneinander betreiben können, das breiteste Angebot an Gusslösungen vorhalten.

Nach Fahrzeugtyp: Dominanz der Personenfahrzeuge und Aufschwung bei Nutzfahrzeugen

Personenfahrzeuge hielten 71,91 % des mexikanischen Aluminiumdruckguss-Marktanteils im Jahr 2025 und spiegeln damit die Rolle des Landes als globales Exportzentrum für Kompaktwagen und Sport-Utility-Modelle wider. Konsistente Modellkalender geben Gießereien vorhersehbare Abrufe für Motorblöcke, Getriebegehäuse und Fahrwerksteile. Automobilhersteller bevorzugen geografisch nahe Zulieferer, die Lieferungen mit eng getakteten Endmontagelinien synchronisieren können. Da Leichtfahrzeugprogramme mehr Aluminium für Crashsicherheit und Kraftstoffverbrauchsstandards einsetzen, hält die Nachfrage aus dem Personenwagenbereich HPDC-Maschinen nahe der Kapazitätsgrenze. Die anhaltende Größe dieses Segments verankert auch das Werkzeug- und Wartungsökosystem, das kleinere Spezialläufe unterstützt.

Nutzfahrzeuge stellen den am schnellsten wachsenden Endverbrauch dar und wachsen bis 2031 mit einer CAGR von 8,28 %, da Flotten Langstrecken-Sattelzüge und Lieferwagen elektrifizieren. Elektrische Antriebsstränge fügen erhebliche Batteriegewichte hinzu, was Fahrwerksingenieure dazu veranlasst, Stahlrahmen und Querträger durch leichtere Aluminiumgussteile zu ersetzen. Zulieferer, die großquerschnittige Teile zertifizieren, gewinnen Aufträge von LKW-Herstellern, die Nutzlast erhalten und Reichweite verlängern wollen. Tier-1-Integratoren richten bereits Pressentonnagewerte und Legierungsrezepturen aus, um sowohl Klasse-8-Plattformen als auch leichte Nutzfahrzeuge von gemeinsamen Standorten aus zu bedienen. Im Prognosezeitraum wird ein wachsender Strom von Nutzfahrzeugaufträgen die Einnahmen für Gießereien diversifizieren, die bisher fast ausschließlich an Personenfahrzeugprogramme gebunden waren.

Nach Anwendung: Motorenbreite und Struktursurge

Motorkomponenten machten 33,90 % des mexikanischen Automobilteile-Aluminiumdruckguss-Marktanteils im Jahr 2025 aus und unterstreichen die anhaltende Bedeutung von Verbrennungsantrieben in Exportprogrammen. Mehrere Gussteile pro Motor – Blöcke, Köpfe, Ölwannen und Ankerstähle – sind gefragt, auch wenn sich die Hybridisierung ausbreitet. Jahrzehntelange Prozesskenntnisse machen Motorteile zu einer verteidigungsfähigen Umsatzsäule für Gießereien, wobei etablierte Bearbeitungszentren und metallurgische Labore konsistente Toleranzen sicherstellen. Die enge Zusammenarbeit mit Antriebsstrang-Designteams hilft Zulieferern, Legierungsänderungen und thermischen Belastungen durch Turboaufladung und Downsizing voraus zu sein. Dieser eingespielte Arbeitsablauf hält Motorgussteile auf absehbare Zeit im Produktmix.

Strukturkomponenten sind die am schnellsten wachsende Anwendung und steigen mit einer CAGR von 12,45 %, da das Giga-Gießverfahren geschweißte Karosseriebaugruppen in einzelne Aluminiumteile verdichtet. Diese großen, komplexen Gussteile reduzieren die Anzahl der Arbeitsstationen und optimieren Crashenergiepfade, was sie zu einem zentralen Element neuer Elektrofahrzeugplattformen macht. Gießereien, die in Pressen mit 6.000 Tonnen und mehr sowie in Vakuumunterstützungstechnologie investieren, erhalten Vorzugsstatus bei Unterbodenund Batteriewannenaufträgen. Die Beherrschung der Werkzeugtemperaturregelung und des Legierungsflusses verlängert die Werkzeugstandzeit und senkt die Gesamtbetriebskosten für Zulieferer und Automobilhersteller gleichermaßen. Langfristig sind Strukturteile darauf ausgerichtet, Antriebsstranggussteile als maßgeblichen Wachstumsmotor des Sektors zu übertreffen.

Nach Vertriebskanal: OEM-Vorherrschaft und Aftermarket-Aufschwung

OEM-Lieferungen dominierten den mexikanischen Automobilteile-Aluminiumdruckgussmarkt und machten 2025 einen erheblichen Anteil von 83,85 % des Gesamtumsatzes aus. Diese starke Stellung ist auf die strengen Qualitäts-, Logistik- und Rückverfolgbarkeitsanforderungen der Automobilhersteller zurückzuführen. Darüber hinaus haben integrierte Standorte, die Guss-, Bearbeitungs- und Montageprozesse zusammenführen, erfolgreich mehrjährige Verträge gesichert und damit konsistente Linienraten gewährleistet. Die räumliche Nähe zu Montagewerken reduziert Lagerbestände und macht pünktliche Lieferung zu einem entscheidenden Differenzierungsmerkmal. Hauseigene metallurgische Labore und die IATF-16949-Zertifizierung festigen die Lieferantenpositionen in OEM-Listen weiter. Dieser Kanal finanziert auch kapitalintensive Pressenaufrüstungen und gewährleistet eine kontinuierliche Technologieerneuerung.

Der Aftermarket-Kanal ist der am schnellsten wachsende Vertriebsweg und wächst mit einer CAGR von 7,29 %, da Mexikos alternder Fahrzeugbestand und die US-amerikanische Zolldynamik die Beschaffung von Asien weglenken. Unabhängige Gießereien nutzen flexible Werkzeuge, um Kleinserien-Ersatzgehäuse, Halterungen und Kühlplatten mit verkürzten Vorlaufzeiten zu liefern. E-Commerce-Plattformen und regionale Distributoren erweitern die Reichweite und bieten Gussteile für Reparaturwerkstätten und Flottenmanager an, die schnelle Lieferung fordern. Da Aftermarket-Käufer sich auf Verfügbarkeit und Passgenauigkeit statt auf Markennamen konzentrieren, können kostenoptimierte Gusslinien Marktanteile gewinnen, ohne vollständige OEM-Prüfprotokolle zu replizieren. Die Diversifizierung in diesen Kanal schützt Zulieferer vor Montagewerksausfällen und Modelljahrwechseln.

Geografische Analyse

Nuevo León beherbergt den ausgereiftesten Druckguss-Cluster des Landes, verankert durch Nemaks Flaggschiffkomplex und mehrere Tier-1-Zulieferer, die US-amerikanische Werke jenseits der texanischen Grenze beliefern. Die Nähe zu Exportautobahnen verkürzt Vorlaufzeiten, während ein dichtes Lieferantennetzwerk Werkzeug-, Wärmebehandlungs- und Oberflächenveredelungsdienstleistungen innerhalb eines einzigen Ballungsraums bereitstellt. Staatliche Anreize und technische Universitäten stärken das Ökosystem weiter und ziehen kontinuierliche Geräteaufrüstungen und Pilotlinien für Legierungen der nächsten Generation an. Infolgedessen setzt Nuevo León Qualitäts- und Automatisierungsmaßstäbe, die durch nationale Lieferketten wirken.

San Luis Potosí entwickelt sich zur am schnellsten wachsenden Region, angetrieben durch BMWs Entscheidung, die Elektrofahrzeugmontage zu lokalisieren, und durch Zulieferinvestitionen in KI-gestützte Gusszellen. Der Automobilcluster des Bundesstaates hat mit Universitäten zusammengearbeitet, um Lehrpläne für Formenwartung und SPS-Programmierung anzubieten und damit die Talentlücke zu schließen, die andere Regionen einschränkt. Neue Industrieparks bieten sofort einsatzbereite Versorgungsanschlüsse für große Pressen und verkürzen die Inbetriebnahmezeiten. Mit sowohl Greenfield-Standorten als auch Brownfield-Erweiterungen auf dem Plan ist San Luis Potosí positioniert, um Nachfrage aufzunehmen, die die Kapazität in länger etablierten Zentren übersteigt.

Das Zusammenspiel dieser beiden Regionen prägt Mexikos Wettbewerbskarte. Nuevo León bietet Tiefe, Skalierung und Exportlogistik, die globale OEM-Programme in seine Umlaufbahn zieht, während San Luis Potosí den Spielraum für neue Marktteilnehmer und fortschrittliche Prozesse bietet, die ältere Werke möglicherweise nur schwer nachrüsten können. Zulieferer, die an beiden Standorten tätig sind, können sich gegen lokale Störungen absichern und Arbeits- und Infrastrukturrisiken streuen. Im Prognosezeitraum werden Kapazitätserweiterungen in San Luis Potosí den Druck auf Nuevo León mindern, doch die Erstmovervorteile des letzteren beim Giga-Gießen und der Umschmelzintegration sollten seine Führungsposition erhalten.

Wettbewerbslandschaft

Fünf Unternehmen – Nemak, Bocar Group, Magna International, Linamar Corporation und GF Casting Solutions – verankern das Feld, doch keines dominiert, was zu einer moderaten Marktkonzentration führt. Vertikal integrierte Marktführer recyceln internen Schrott durch geschlossene Umschmelzöfen, schützen Margen vor Aluminiumkassapreisschwankungen und erfüllen USMCA-Beschaffungsschwellen. KI-gestützte Bildverarbeitungssysteme speisen nun proprietäre Prozessdatensätze, die Werkzeugbeschichtungen und Schussparameter verfeinern und damit Wissensbarrieren für kleinere Wettbewerber errichten.

Strategische Trennlinien hängen von der Pressentonnage ab. Werke, die Giga-Gießen mit ≥ 6.000 Tonnen beherrschen, sichern sich Strukturaufträge für hintere Unterböden und Batteriewannen, während ältere 1.200-Tonnen-Zellen das Risiko laufen, auf margenarme Motor- und Getriebearbeiten zurückgestuft zu werden. Batteriewärmemanagementsgehäuse, Aftermarket-Ersatzteile und Rheogießen für halbfeste Strukturteile bieten Chancen für agile Herausforderer. Chinesische Marktteilnehmer – Xusheng und Minglida Precision Technology – bieten schlüsselfertige Giga-Pressen-Installationen zu 20–30 % niedrigeren Investitionskosten an, doch ihr relativer Mangel an IATF-16949-Zertifizierungen schränkt den Zugang zu sicherheitskritischen Programmen ein.

Mexiko leidet unter einem anhaltenden Fachkräftemangel, der unbeabsichtigt die Position etablierter Akteure festigt. So haben beispielsweise Nemak und Bocar Group in Zusammenarbeit mit technischen Universitäten eigene Akademien eingerichtet. Kleinere unabhängige Unternehmen kämpfen derweil mit Personalherausforderungen, insbesondere bei der Suche nach SPS-Programmierern und Analysten für digitale Zwillinge. Da Automatisierung immer weiter verbreitet ist, werden diese Herausforderungen in Bezug auf Kapital und Humanressourcen voraussichtlich ein Szenario festigen, in dem der Stärkste bis 2031 den Markt dominiert.

Marktführer im mexikanischen Automobilteile-Aluminiumdruckgussmarkt

Nemak

Bocar Group

Magna International

Linamar Corporation

GF Casting Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Mercedes-Benz stellte sein neues S-Klasse-Modell vor und debütierte gleichzeitig die TURBUDRUCK-Druckgusstechnologie für die Massenproduktion von Aluminiumlegierungsrädern.

- April 2025: FEV, ein wichtiger Akteur in der Automobil- und Industrieausrüstungsbranche, schloss sich mit 18 globalen Partnern aus dem Automobil- und Metallsektor zusammen. Gemeinsam starteten sie das MeGiCast-Konsortiumsprojekt und erkundeten das Potenzial des Giga-Gießens für eine rationalisierte Fahrzeugkarosserieproduktion.

Berichtsumfang des mexikanischen Automobilteile-Aluminiumdruckgussmarktes

Der Bericht über den mexikanischen Automobilteile-Aluminiumdruckgussmarkt deckt die wachsende Nachfrage und Einführung von Aluminiumdruckgussteilen im Automobilsektor des Landes, technologische Entwicklungen, neueste Produktentwicklungen und Marktanteile der im Markt tätigen Akteure ab.

Der mexikanische Automobilteile-Aluminiumdruckgussmarkt ist nach Prozesstyp, Fahrzeugtyp, Anwendung und Vertriebskanal segmentiert. Nach Prozesstyp ist der Markt in Hochdruckdruckguss, Niederdruckdruckguss und Schwerkraftdruckguss unterteilt. Nach Fahrzeugtyp ist der Markt in Personenfahrzeuge und Nutzfahrzeuge unterteilt. Nach Anwendung ist der Markt in Motorkomponenten, Getriebekomponenten, Strukturkomponenten, Antriebsstrangkomponenten, Karosseriebaugruppen und Sonstige unterteilt. Nach Vertriebskanal ist der Markt in OEM und Aftermarket unterteilt. Marktprognosen werden in Wertangaben (USD) und Volumen (Einheiten) bereitgestellt.

| Hochdruckdruckguss |

| Niederdruckdruckguss |

| Schwerkraftdruckguss |

| Personenfahrzeuge |

| Nutzfahrzeuge |

| Motorkomponenten |

| Getriebekomponenten |

| Strukturkomponenten |

| Antriebsstrangkomponenten |

| Karosseriebaugruppen |

| Sonstige |

| OEM |

| Aftermarket |

| Nach Prozesstyp | Hochdruckdruckguss |

| Niederdruckdruckguss | |

| Schwerkraftdruckguss | |

| Nach Fahrzeugtyp | Personenfahrzeuge |

| Nutzfahrzeuge | |

| Nach Anwendung | Motorkomponenten |

| Getriebekomponenten | |

| Strukturkomponenten | |

| Antriebsstrangkomponenten | |

| Karosseriebaugruppen | |

| Sonstige | |

| Nach Vertriebskanal | OEM |

| Aftermarket |

Im Bericht beantwortete Schlüsselfragen

Was treibt den jüngsten Anstieg von Aluminium-Giga-Gießprojekten in Mexiko an?

Automobilhersteller konsolidieren bis zu 70 gestanzte Stahlteile in einzelne Aluminiumgussteile, reduzieren Gewicht und Montagezeit und erfüllen gleichzeitig die regionalen Wertschöpfungsregeln des USMCA.

Wie ist die Wachstumsprognose für den Niederdruckdruckguss?

Niederdruckdruckguss-Zellen für Batteriegehäuse und Motorgehäuse wachsen bis 2031 mit einer CAGR von 9,51 %, da Elektrofahrzeugarchitekturen niedrigere Porositätsniveaus erfordern.

Warum gilt Fachkräftemangel als Hemmnis für den Sektor?

Ein Mangel von über 50 % an Ingenieuren und SPS-Technikern verlangsamt die Einführung KI-gestützter Produktionslinien und erhöht den Lohndruck, was die Kapazitätserweiterung kleinerer Betriebe einschränkt.

Welche Segmente wachsen im Aftermarket-Kanal am schnellsten?

Die Ersatzteilnachfrage ist am stärksten für Getriebegehäuse, Fahrwerkshalterungen und EV-Wärmemanagementsgehäuse, da Mexikos Fahrzeugbestand im Durchschnitt 14 Jahre alt ist.

Seite zuletzt aktualisiert am: