Größe und Marktanteil des deutschen Sextech-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

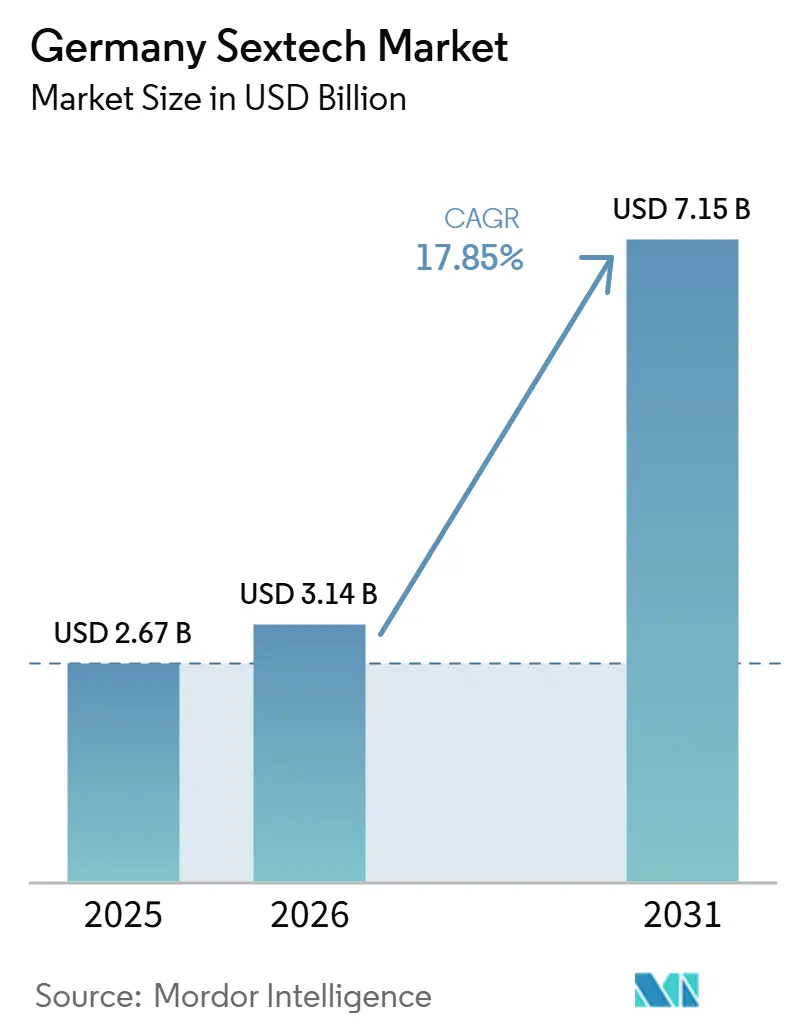

| Marktgröße im Basisjahr (2025) | 2.67 Milliarden US-Dollar |

| Marktgröße (2026) | 3.14 Milliarden US-Dollar |

| Marktgröße (2031) | 7.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.85% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Sextech-Marktes von Mordor Intelligence

Die Größe des deutschen Sextech-Marktes wird für 2025 auf 2,67 Milliarden USD, für 2026 auf 3,14 Milliarden USD geschätzt und soll bis 2031 7,15 Milliarden USD erreichen, mit einem CAGR von 17,85 % von 2026 bis 2031.

Der deutsche Sextech-Markt profitiert von einem Gesundheitsrahmen, der sexuelles Wohlbefinden in die Verbrauchergesundheit integriert und es diesen Produkten ermöglicht, in den Mainstream-Einzel- und Apothekenhandel einzutreten. Mit bundesweit fast 18.000 Apotheken steigern diese vertrauten Gesundheitszugangspunkte die Produktsichtbarkeit, auch in Gebieten jenseits der Großstädte. Der Markt wird zusätzlich durch eines der stärksten E-Commerce-Ökosysteme Europas unterstützt, das den Verbraucherpräferenzen für Privatsphäre, diskrete Lieferung und ein breites Online-Produktangebot gerecht wird. Diese Kombination aus gesundheitlicher Legitimität, zuverlässiger Einzelhandelsinfrastruktur und digitalem Komfort ermöglicht es lokalen und internationalen Marken, in den Bereichen Premium-Geräte, wellnessorientierte Produkte und vernetzte Erlebnisse zu konkurrieren. Der Markt operiert jedoch in einem dualen regulatorischen Umfeld. Während der physische Produkteinzelhandel relative Stabilität genießt, unterliegen digitale Inhalte und immersive Plattformen strengeren Compliance-Anforderungen, was die Wettbewerbslandschaft prägt.

Wichtigste Erkenntnisse des Berichts

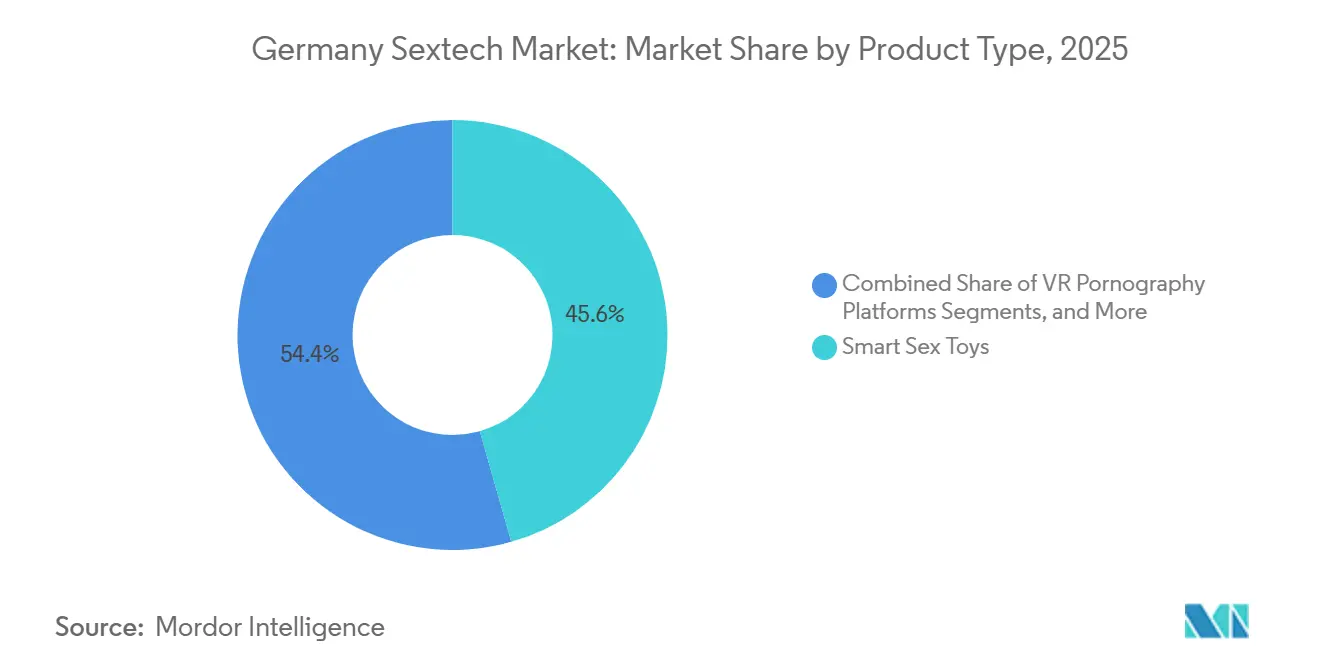

- Nach Produkttyp hielten intelligente Sexspielzeuge im Jahr 2025 einen Marktanteil von 45,63 %, während VR-Pornografieplattformen voraussichtlich mit einem CAGR von 18,98 % von 2026 bis 2031 wachsen werden.

- Nach Vertriebskanal entfielen im Jahr 2025 40,41 % des Marktanteils auf Online-Händler, die zudem als am schnellsten wachsender Kanal mit einem CAGR von 19,20 % bis 2031 erwartet werden.

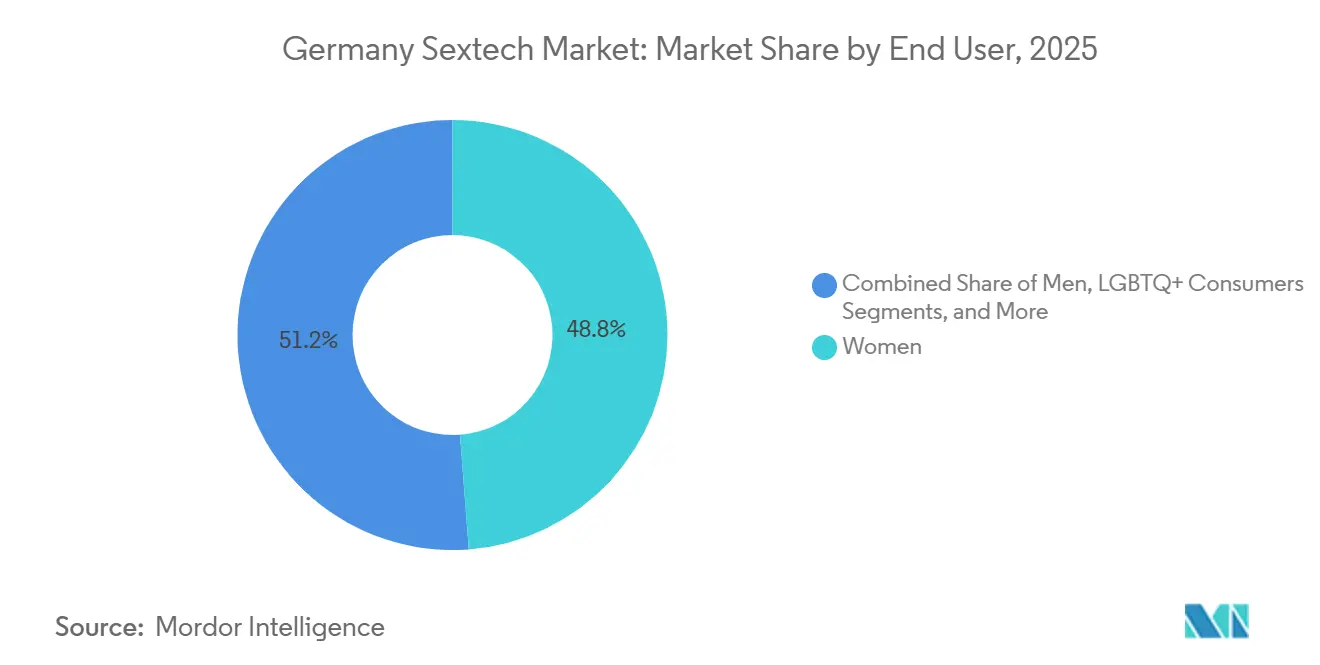

- Nach Endnutzer hielten Frauen im Jahr 2025 einen Marktanteil von 48,77 %, während LGBTQ+-Verbraucher voraussichtlich mit einem CAGR von 19,67 % von 2026 bis 2031 wachsen werden.

- Nach Technologie hielten Bluetooth-fähige Produkte im Jahr 2025 einen Marktanteil von 35,88 %, während Virtual Reality und immersive Inhalte voraussichtlich mit einem CAGR von 20,55 % bis 2031 wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Sextech-Marktes

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Wachsende gesellschaftliche Akzeptanz von sexuellem Wohlbefinden als Kategorie der öffentlichen Gesundheit | +1.5% | National, konzentriert in Berlin, Hamburg, München | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach diskretem Direktkauf beim Verbraucher | +1.2% | National, am stärksten in Vorstadt- und ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Premiumisierung von körpersicheren, App-vernetzten und designorientierten Produkten | +0.9% | Städtische Zentren, Berlin, München, Frankfurt | Mittelfristig (2–4 Jahre) |

| Ausweitung inklusiver sexueller Gesundheits- und Aufklärungsangebote | +0.7% | National, frühe Gewinne in Berlin, Köln, Hamburg | Langfristig (≥ 4 Jahre) |

| Steigende Akzeptanz bei älteren Erwachsenen und Verbrauchern im späteren Lebensabschnitt | +0.5% | National, überdurchschnittlich in Baden-Württemberg, Bayern | Langfristig (≥ 4 Jahre) |

| Verbesserungen bei datenschutzorientierten Zahlungen und anonymer Auftragsabwicklung | +0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende gesellschaftliche Akzeptanz von sexuellem Wohlbefinden als Kategorie der öffentlichen Gesundheit

In Deutschland wird sexuelles Wohlbefinden zunehmend als wesentlicher Bestandteil der routinemäßigen Gesundheitsausgaben anerkannt und bewegt sich weg von seiner Nischenwahrnehmung. Diese Entwicklung positioniert Produkte für sexuelles Wohlbefinden neben Mainstream-Artikeln wie Verhütungsmitteln und Körperpflegeprodukten und senkt die Hemmschwelle für Erstkäufer. Deutschlands Apothekeninfrastruktur unterstützt diesen Trend, indem sie als vertrauenswürdiger Kanal für gesundheitsbezogene Einkäufe dient und die Kundenbasis über jüngere städtische Käufer hinaus erweitert. Inländische Marken nutzen diese Normalisierung, um Premium-Geräte als Wellnessprodukte zu vermarkten, die demografische Basis zu diversifizieren und die Abhängigkeit von frühen Anwendern zu reduzieren.

Steigende Nachfrage nach diskretem Direktkauf beim Verbraucher

Online-Käufe treiben weiterhin den deutschen Sextech-Markt an, wobei Privatsphäre, diskrete Lieferung und Produktvergleich Werbeangebote überwiegen. Im Jahr 2025 zeigte Deutschlands E-Commerce-Sektor Widerstandsfähigkeit, wobei die Warenausgaben im dritten Quartal 17,96 Milliarden EUR erreichten, ein Anstieg von 2,8 % im Jahresvergleich. Dieses Wachstum unterstreicht die Bedeutung von Komfort und Diskretion, insbesondere in Gebieten mit eingeschränktem Zugang zu Fachgeschäften. Compliance-Änderungen im Dezember 2025 veranlassten Plattformen, Verifizierungsprozesse und die Zuverlässigkeit des Bestellvorgangs zu verbessern, was das Kundenvertrauen und Wiederholungskäufe förderte. Der diskrete Direktvertrieb an Verbraucher bleibt ein struktureller Wachstumstreiber für den Markt.

Premiumisierung von körpersicheren, App-vernetzten und designorientierten Produkten

Die Premiumisierung treibt den deutschen Sextech-Markt an, da Verbraucher körpersichere Materialien, fortschrittliches Design und digitale Integration priorisieren. Bis 2025 führten intelligente Sexspielzeuge den Produktmix mit einem Anteil von 45,63 % an, was die Nachfrage nach vernetzten Produkten als Teil eines Wellness-Erlebnisses widerspiegelt. Die Connect-App von Satisfyer mit über 4 Millionen Downloads und einer Bewertung von 4,8 Sternen veranschaulicht den Wert von Personalisierung und Partnersteuerung. Deutsche Marken konzentrieren sich auf Materialsicherheit und Benutzerfreundlichkeit, um Premium-Preise aufrechtzuerhalten. Die Übernahme von FUN FACTORY durch EIS, Satisfyer und die Triple A Group im Jahr 2024 verstärkte diesen Trend und stärkte das Ingenieur-Know-how und die Produktqualität.

Ausweitung inklusiver sexueller Gesundheits- und Aufklärungsangebote

Inklusive Sexualaufklärung gestaltet den deutschen Sextech-Markt neu, indem sie Verbrauchereinstiegspunkte und Markenkommunikation erweitert. Das Wachstum ist nicht mehr auf traditionelle männliche und weibliche Produktkategorien beschränkt, da Marken inklusive Sprache und Segmentierung übernehmen. Dieser Ansatz kommt LGBTQ+-Verbrauchern, Paaren und Erstkäufern zugute und fördert Komfort und Bewusstsein. Bildungspartnerschaften und inklusive Botschaften schaffen dauerhaftes Vertrauen und verschaffen etablierten Marken einen Wettbewerbsvorteil. Dieser Fokus auf Aufklärung unterstützt die langfristige Marktexpansion, da sich die demografischen Erwartungen im Prognosezeitraum weiterentwickeln.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Werbe- und Plattformrichtlinienbeschränkungen für Erwachseneninhalte | -1.5% | National, ausgeprägt in Bayern und NRW | Kurzfristig (≤ 2 Jahre) |

| Unklarheit bei der Produktklassifizierung über Verbrauchsgüterkategorien hinweg | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Reibungsverluste bei Zahlungsabwicklern und Transaktionssperrungen im Erwachsenenhandel | -1.0% | National | Kurzfristig (≤ 2 Jahre) |

| Verbrauchersensibilität gegenüber Diskretion, Aufbewahrung und sozialer Sichtbarkeit | -0.6% | National, ausgeprägt in kleineren Städten und ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Werbe- und Plattformrichtlinienbeschränkungen für Erwachseneninhalte

Der deutsche Sextech-Markt sieht sich erheblichen Werbebeschränkungen gegenüber, insbesondere für digital-orientierte Betreiber, die auf Sichtbarkeit und effiziente Kundengewinnung angewiesen sind. Die Herausforderungen gehen über die Moderation in sozialen Medien hinaus, da Marken für Erwachsene auf Barrieren in Suchmaschinen, programmatischer Werbung und Plattformrichtlinien stoßen, was ihre Reichweite auf Mainstream-Kanälen einschränkt. Etablierte Akteure wie ORION passen sich an, indem sie in gemeinschaftsbasierte Akquisitionsstrategien investieren, wie das 2026 eingeführte „Toy Party”-Format in Hamburg, um eingeschränkte digitale Kanäle zu umgehen. Diese Ansätze erfordern jedoch erhebliche Ressourcen, begünstigen größere Betreiber und verlangsamen das Wachstum kleinerer Wettbewerber.

Reibungsverluste bei Zahlungsabwicklern und Transaktionssperrungen im Erwachsenenhandel

Zahlungsbezogene Probleme stellen ein weiteres großes Hindernis dar, da Vertrauen und Privatsphäre der Verbraucher für den Abschluss von Verkäufen entscheidend sind. Eine Änderung der deutschen Medienvorschriften im Dezember 2025 ermöglicht es Regulierungsbehörden, Banken und Zahlungsdienstleister anzuweisen, Transaktionen mit Erwachsenenplattformen zu sperren, denen genehmigte Altersverifizierungssysteme fehlen. Dies schafft operative Risiken für Plattformen, die physischen Produktverkauf mit digitalen Inhalten oder Abonnements kombinieren. Während Direkthändler physischer Produkte etwas abgeschirmt sind, stellen vorsichtige Finanzpartner und Zahlungsabwickler weiterhin Herausforderungen dar, insbesondere für Segmente, die auf wiederkehrende digitale Monetarisierung angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Intelligente Geräte verankern das Premium-Segment

Im Jahr 2025 machten intelligente Sexspielzeuge 45,63 % des deutschen Sextech-Marktes aus und unterstreichen ihre Rolle in der Entwicklung des Premium-Segments. Diese Kategorie profitiert von Deutschlands starker Fertigungsbasis, wo Marken auf Ingenieurwesen, Sicherheit, ergonomisches Design und Softwareintegration statt auf Preiswettbewerb setzen. Die Übernahme von FUN FACTORY im Jahr 2024 stärkte den heimischen Markt weiter, indem Design-Erbe und geistiges Eigentum hinzugefügt wurden, was intelligente Geräte zu einem Schlüsselbereich macht, in dem Markenwert und technische Glaubwürdigkeit zusammentreffen.

Vibratoren und Dildos generieren weiterhin erhebliche Umsätze aufgrund ihrer Kompatibilität mit Mainstream-Einzelhandelsformaten und der Zugänglichkeit über Apotheken und Gesundheitskanäle. Wearables sind zwar kleiner, gewinnen jedoch aufgrund ihrer diskreten, wellnessorientierten und vernetzten Funktionalität an Aufmerksamkeit. Ferngesteuerte Geräte gewinnen an Relevanz, insbesondere für die Nutzung auf Distanz und partnerfokussierte Funktionen. VR-Pornografieplattformen, die voraussichtlich mit einem CAGR von 18,98 % von 2026 bis 2031 wachsen werden, stellen die am schnellsten wachsende Unterkategorie dar, trotz regulatorischer Herausforderungen. Dieser Produktmix zeigt, dass zwar heute der Verkauf physischer Geräte dominiert, das zukünftige Wachstum jedoch auf der Integration von Geräten mit Software- und Inhaltsökosystemen beruhen wird.

Nach Vertriebskanal: Digitaler Handel führt, physischer Einzelhandel hält Erlebnisvorteile

Online-Händler hielten im Jahr 2025 einen Anteil von 40,41 % am deutschen Sextech-Markt und sollen bis 2031 mit einem CAGR von 19,20 % wachsen. Verbraucher bevorzugen Online-Kanäle wegen Privatsphäre, diskreter Lieferung und einem breiteren Produktangebot, unterstützt durch Deutschlands robustes E-Commerce-Umfeld. Das Wachstum dieses Kanals spiegelt seine Fähigkeit wider, die Verbrauchernachfrage nach Komfort und reduzierter sozialer Sichtbarkeit beim Kauf zu erfüllen.

Spezialisierte Erwachsenenfachgeschäfte bleiben relevant, indem sie persönliche Beratung und Produktaufklärung anbieten, wobei das physische Netzwerk von ORION die Sichtbarkeit in ganz Deutschland sicherstellt. Drogerien und Apotheken spielen eine strategische Rolle bei der Normalisierung von Produkten und ihrer Integration in den Routineeinkauf. Dieser Kanalmix verdeutlicht eine Verschiebung von Wettbewerb zu Komplementarität, bei der der Online-Handel Skalierung vorantreibt und physische Formate Vertrauen und Konversionsqualität verbessern.

Nach Endnutzer: Frauen bleiben die Umsatzbasis, während die LGBTQ+-Nachfrage schneller wächst

Frauen repräsentierten im Jahr 2025 48,77 % des Marktanteils und behaupteten ihre Position als größte Endnutzergruppe im deutschen Sextech-Markt. Dies spiegelt jahrelange Produktentwicklung wider, die sich auf weibliche Lust und intime Gesundheit konzentriert. Während ältere weibliche Verbraucher weiterhin unterversorgt bleiben, bietet dies Marken die Möglichkeit, Anwendungsfälle im späteren Lebensabschnitt anzusprechen und den Markt weiter auszubauen.

Das LGBTQ+-Segment soll von 2026 bis 2031 mit einem CAGR von 19,67 % wachsen und ist damit die am schnellsten wachsende Endnutzergruppe. Dieses Wachstum spiegelt eine Verschiebung hin zu Inklusivität und breiterer Produktrelevanz wider. Männer bleiben ein wichtiges Segment, insbesondere in Kategorien wie Masturbationsgeräten und leistungsorientierten Produkten, während Paare die Nachfrage nach partnergesteuerten Geräten und Teledildonik antreiben. Der Markt entwickelt sich hin zu einer ausgewogenen Nachfragestruktur, die durch Inklusivität und vielfältige Verbraucheridentitäten geprägt ist.

Nach Technologie: Konnektivität führt heute, während immersive Formate das zukünftige Tempo vorgeben

Bluetooth-fähige Produkte hielten im Jahr 2025 35,88 % des deutschen Sextech-Marktes und etablierten drahtlose Konnektivität als Standardmerkmal. Diese Technologie unterstützt App-verknüpfte Funktionen, Partnersteuerung und schrittweise Upgrades, sodass Verbraucher zu reichhaltigeren Ökosystemen wechseln können, ohne ihre Nutzungsgewohnheiten zu ändern. Bluetooth bleibt das Fundament vernetzter Intimprodukte im deutschen Sextech-Markt.

Virtual Reality und immersive Inhalte sollen von 2026 bis 2031 mit einem CAGR von 20,55 % wachsen und sind damit das am schnellsten wachsende Technologiesegment. Während immersive Formate Compliance-Risiken ausgesetzt sind, bedienen sie die wachsende Nachfrage nach verbesserten Erlebnissen. App-gesteuerte Produkte balancieren Personalisierung und Benutzerfreundlichkeit und entsprechen den Datenschutzbedenken der Verbraucher. Teledildonik und Fernsteuerungsschnittstellen gewinnen, obwohl noch eine Nische, an Bedeutung, wobei Innovationen wie das VR-Kompatibilitäts-Upgrade von Kiiroo im März 2025 die geräteübergreifende Interoperabilität verbessern.

Geografische Analyse

Im deutschen Sextech-Markt treiben die größten städtischen Zentren, insbesondere Berlin, die Einführung von Premium-Geräten, App-vernetzten Diensten und VR-Technologien voran. Berlin dient als wichtiger Knotenpunkt aufgrund seiner starken Markenpräsenz, aktiven Produktentwicklung und Offenheit gegenüber wellnessorientierter, technologiegestützter sexueller Gesundheit. Die Stadt bietet Zugang zu Start-up-Talenten, qualifizierten digitalen Teams und frühen Anwendern, was sie zum Zentrum für das Testen und Skalieren von Produktkonzepten macht. Andere Städte wie Hamburg, München und Köln tragen ebenfalls erheblich bei, unterstützt durch hohe Kaufkraft, Einzelhandelsdichte und digitalen Komfort.

Nordrhein-Westfalen ist der größte regionale Umsatzbeitrag im deutschen Sextech-Markt, angetrieben durch seine Verbrauchergröße. Die strenge Durchsetzung gegen ausländische Erwachseneninhalt-Plattformen schafft jedoch Herausforderungen für Streaming- und VR-Betreiber, während Verkäufer physischer Produkte weniger Hürden begegnen. Bayern weist eine ähnliche Dynamik auf und kombiniert starke Kaufkraft mit konservativen Vorschriften für Erwachseneninhalte. Dies führt zu einem fragmentierteren Risikoprofil für Inhalts- und Plattformbetreiber im Vergleich zu Händlern physischer Wellnessprodukte. Insgesamt ist der Markt für den Geräteverkauf einheitlicher als für immersive und inhaltsgetriebene Modelle.

Hamburg und Frankfurt spielen im deutschen Sextech-Markt unterschiedliche Rollen. Hamburg ist ein Knotenpunkt für Logistik, E-Commerce-Abwicklung und Einzelhandelsexperimente, was ORIONs Entscheidung beeinflusste, dort 2026 sein Toy-Party-Konzept einzuführen. Frankfurts Bedeutung liegt in seiner Bank- und Zahlungsinfrastruktur, die zunehmend wichtig wird, da Compliance und Zahlungsdurchsetzung im Erwachsenenhandel an Bedeutung gewinnen. Kleinere Städte und ländliche Gebiete bleiben untererschlossene Märkte für Premium-Geräte und vernetzte Formate. Marken, die sich auf diskrete Verpackung, zuverlässige Lieferung und Verbraucheraufklärung konzentrieren, sind besser positioniert, um diese geografische Lücke im Prognosezeitraum zu schließen.

Wettbewerbslandschaft

Der deutsche Sextech-Markt weist eine duale Struktur auf, mit moderater Konzentration bei Premium-Geräten und Fragmentierung im mittleren Marktsegment und bei digitalen Inhalten. Inländische Akteure dominieren, indem sie lokale Einzelhandelsstärke, anerkannte Marken, Ingenieur-Know-how und Direktvertriebskanäle nutzen. EIS, Satisfyer und die Triple A Group veranschaulichen diese Synergie und kombinieren E-Commerce, Innovation bei vernetzten Geräten und Fertigungskapazitäten, gestärkt durch die Übernahme von FUN FACTORY. Das App-Ökosystem von Satisfyer verbessert zudem das Kundenbindung und geht über einzelne Gerätekäufe hinaus.

Lovehoney, durch WOW Tech und seine Marken Womanizer und We-Vibe, bleibt ein starker Wettbewerber im Luxus- und Paarsegment und hält das Premium-Segment international wettbewerbsfähig. ORION spielt eine doppelte Rolle als Einzelhändler und Großhandelsdistributor und bietet 10.000 Lagereinheiten für Kunden in 57 Ländern an. Dies macht ORION zu einem wichtigen Partner für internationale Marken wie LELO, Doc Johnson, Pipedream und California Exotic Novelties, die auf Deutschlands etablierte Groß- und Einzelhandelsinfrastruktur angewiesen sind. Trotz lokaler Dominanz bei Premium-vernetzten Geräten bleibt der Markt für globale Akteure offen.

Strategische Entwicklungen verdeutlichen den sich verschiebenden Wettbewerb. Die Übernahme von FUN FACTORY spiegelt eine Konsolidierung rund um Ingenieurwesen und Markenerbe wider, während ORIONs Toy-Party-Initiative 2026 sich mit ereignisgetriebenem Kundenbindung an Werbebeschränkungen anpasst. Das Interoperabilitäts-Upgrade von Kiiroo im März 2025 betont den Mehrwert durch Kompatibilität mit immersiven und Fernnutzungsumgebungen. Es besteht jedoch eine erhebliche Lücke bei der Erfüllung der Bedürfnisse von Verbrauchern ab 55 Jahren, deren Kaufkraft und Präferenzen in den aktuellen Marktstrategien unterrepräsentiert bleiben.

Marktführer der deutschen Sextech-Branche

WOW Tech Group

FUN FACTORY GmbH

EIS GmbH

Amorelie GmbH

Kessel Medintim GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Die Berliner Heeresbäckerei soll vom 26. bis 28. Juni 2026 das SX Festival & Expo beherbergen und Branchenfachleute, Technologieinnovatoren und Kink-Communities zusammenbringen, um Fortschritte in KI-gesteuerter Intimität, sexuellem Wohlbefinden und moderner Lusttechnologie zu erkunden.

- Mai 2025: ORION Versand implementierte die KI-gestützte Plattform Slim4 für Bedarfsprognosen und Lagerautomatisierung und optimierte den Betrieb über einen vielfältigen Produktkatalog mit 10.000 Lagereinheiten. Diese Initiative adressierte Personalengpässe in Einkaufsabläufen und stärkte ORIONs parallele B2C-E-Commerce- und globale Großhandelsoperationen von seinen Standorten in Biebertal und Flensburg.

- März 2025: Kiiroo stellte aktualisierte interaktive Teledildonik-Hardware mit verbesserter Kompatibilität für VR-Plattformen und verbesserter geräteübergreifender Synchronisierung vor. Diese Entwicklung stärkt Kiiroos Position im wachsenden Markt für VR-vernetzte Produkte in Deutschland und erweitert die Integration mit in Deutschland vermarkteten VR-Inhaltsplattformen.

Berichtsumfang des deutschen Sextech-Marktes

Gemäß dem Berichtsumfang bezeichnet Sextech (oder Sex-Tech) Technologie und Software, die darauf ausgelegt sind, menschliche Sexualität, intime Gesundheit und Beziehungen zu innovieren, zu verbessern und zu unterstützen. Es umfasst ein breites Spektrum an Produkten, von vernetzten Lustgeräten bis hin zu Plattformen für Sexualaufklärung und Fruchtbarkeitstrackern.

Der deutsche Sextech-Markt ist nach Produkttyp, Vertriebskanal, Endnutzer und Technologie segmentiert. Nach Produkttyp umfasst der Markt Vibratoren, Dildos, intelligente Sexspielzeuge, Wearables, VR-Pornografieplattformen, ferngesteuerte Geräte und andere Sextech-Produkte. Nach Vertriebskanal ist der Markt in Online-Händler, spezialisierte Erwachsenenfachgeschäfte, Drogerien und Apotheken, Großmärkte und Sonstiges segmentiert. Nach Endnutzer ist der Markt in Männer, Frauen, LGBTQ+-Verbraucher und Paare kategorisiert. Nach Technologie ist der Markt in nicht vernetzte Produkte, Bluetooth-fähige Produkte, App-gesteuerte Produkte, Virtual Reality und immersive Inhalte sowie Teledildonik und Fernsteuerungsschnittstellen segmentiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Vibratoren |

| Dildos |

| Intelligente Sexspielzeuge |

| Wearables |

| VR-Pornografieplattformen |

| Ferngesteuerte Geräte |

| Andere Sextech-Produkte |

| Online-Händler |

| Spezialisierte Erwachsenenfachgeschäfte |

| Drogerien und Apotheken |

| Großmärkte |

| Sonstiges |

| Männer |

| Frauen |

| LGBTQ+-Verbraucher |

| Paare |

| Nicht vernetzte Produkte |

| Bluetooth-fähige Produkte |

| App-gesteuerte Produkte |

| Virtual Reality und immersive Inhalte |

| Teledildonik und Fernsteuerungsschnittstellen |

| Nach Produkttyp | Vibratoren |

| Dildos | |

| Intelligente Sexspielzeuge | |

| Wearables | |

| VR-Pornografieplattformen | |

| Ferngesteuerte Geräte | |

| Andere Sextech-Produkte | |

| Nach Vertriebskanal | Online-Händler |

| Spezialisierte Erwachsenenfachgeschäfte | |

| Drogerien und Apotheken | |

| Großmärkte | |

| Sonstiges | |

| Nach Endnutzer | Männer |

| Frauen | |

| LGBTQ+-Verbraucher | |

| Paare | |

| Nach Technologie | Nicht vernetzte Produkte |

| Bluetooth-fähige Produkte | |

| App-gesteuerte Produkte | |

| Virtual Reality und immersive Inhalte | |

| Teledildonik und Fernsteuerungsschnittstellen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Sextech-Markt im Jahr 2026 und wohin entwickelt er sich bis 2031?

Er wird im Jahr 2026 auf 3,14 Milliarden USD geschätzt und soll bis 2031 7,15 Milliarden USD erreichen, mit einem CAGR von 17,85 % im Prognosezeitraum.

Welche Produktkategorie führt die Nachfrage in Deutschland an?

Intelligente Sexspielzeuge führen den Produktmix mit einem Anteil von 45,63 % im Jahr 2025 an, unterstützt durch Deutschlands starke heimische Fertigungsbasis, Premium-Produktdesign und vernetzte App-Ökosysteme.

Was ist das am schnellsten wachsende Technologiegebiet in Deutschland?

Virtual Reality und immersive Inhalte sind das am schnellsten wachsende Technologiesegment, mit einem prognostizierten CAGR von 20,55 % von 2026 bis 2031.

Warum sind Online-Händler in Deutschland so wichtig?

Online-Händler hielten im Jahr 2025 einen Anteil von 40,41 % und sollen mit einem CAGR von 19,20 % wachsen, hauptsächlich weil deutsche Verbraucher Privatsphäre, diskrete Lieferung und ein breites Online-Sortiment schätzen.

Welche Verbrauchergruppe wächst am schnellsten?

LGBTQ+-Verbraucher sind die am schnellsten wachsende Endnutzergruppe mit einem prognostizierten CAGR von 19,67 % von 2026 bis 2031, was die steigende Nachfrage nach inklusiveren Produkten und Markenkommunikation widerspiegelt.

Was ist die größte kurzfristige Herausforderung für Unternehmen, die in Deutschland tätig sind?

Regulatorische und Zahlungs-Compliance ist die wichtigste kurzfristige Herausforderung, insbesondere für Plattformen, die mit digitalen Inhalten, Streaming und VR verbunden sind, wo Altersverifizierungs- und Zahlungssperrungsrisiken für Verkäufer physischer Produkte bedeutsamer sind.

Seite zuletzt aktualisiert am: