Größe und Marktanteil des deutschen Marktes für Diabetes-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

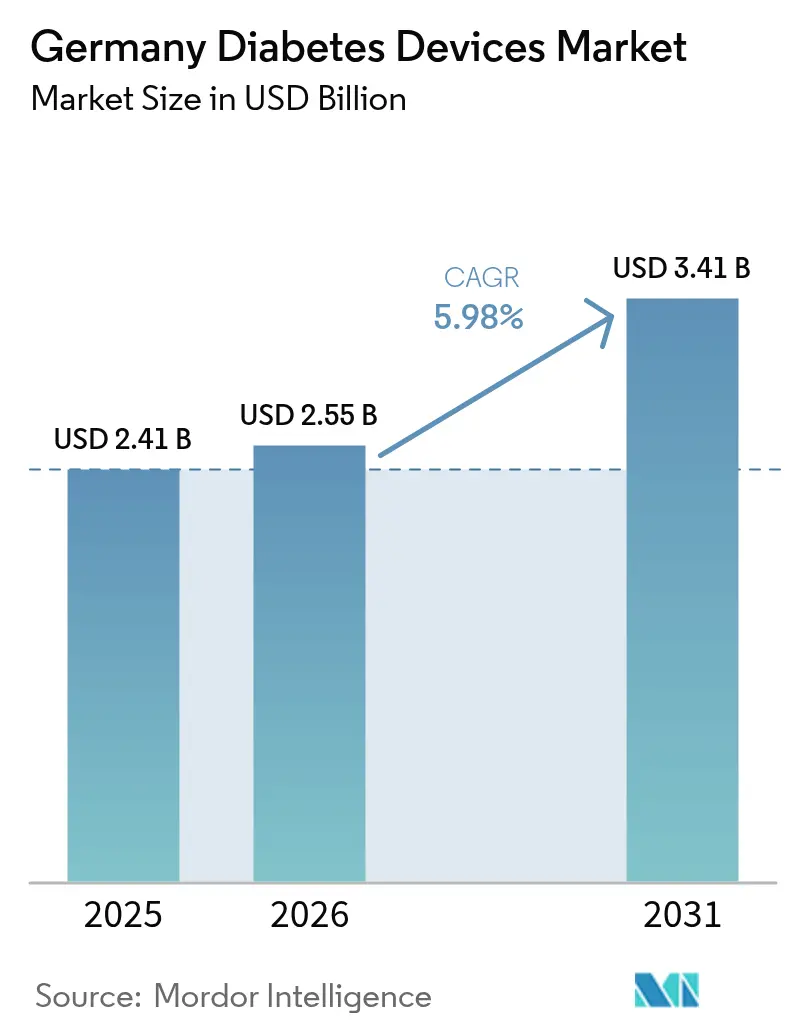

| Marktgröße im Basisjahr (2025) | 2.41 Milliarden US-Dollar |

| Marktgröße (2026) | 2.55 Milliarden US-Dollar |

| Marktgröße (2031) | 3.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Diabetes-Geräte von Mordor Intelligence

Die Größe des deutschen Marktes für Diabetes-Geräte wird voraussichtlich von USD 2,41 Milliarden im Jahr 2025 auf USD 2,55 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,98 % über den Zeitraum 2026–2031 USD 3,41 Milliarden erreichen. Das Wachstum wird durch die gesetzliche Krankenversicherungserstattung für Flash- und Echtzeit-Glukosedauerüberwachung, eine erweiterte Abdeckung für Hybrid-Closed-Loop-Pumpen und eine nachhaltige öffentliche Förderung für KI-gestützte Insulintitration unterstützt. Eine rasch alternde, insulinintensive Bevölkerung, verbunden mit dem schnellen Zulassungsweg des Digitale-Versorgung-Gesetzes für erstattungsfähige Gesundheits-Apps, lenkt die Nachfrage in Richtung vernetzter, häuslicher Lösungen. Hersteller konzentrieren sich auf integrierte Ökosysteme, die Sensoren, Pumpen und Cloud-Software kombinieren – eine Strategie, die hilft, Margen zu verteidigen, während die Teststreifenpreise unter Ausschreibungsdruck fallen. Der Medizintechnik-Cluster Baden-Württemberg stärkt die Resilienz durch Lokalisierung von Forschung und Entwicklung sowie Produktion und verringert die Anfälligkeit gegenüber globalen Lieferkettenunterbrechungen.

Wichtigste Erkenntnisse des Berichts

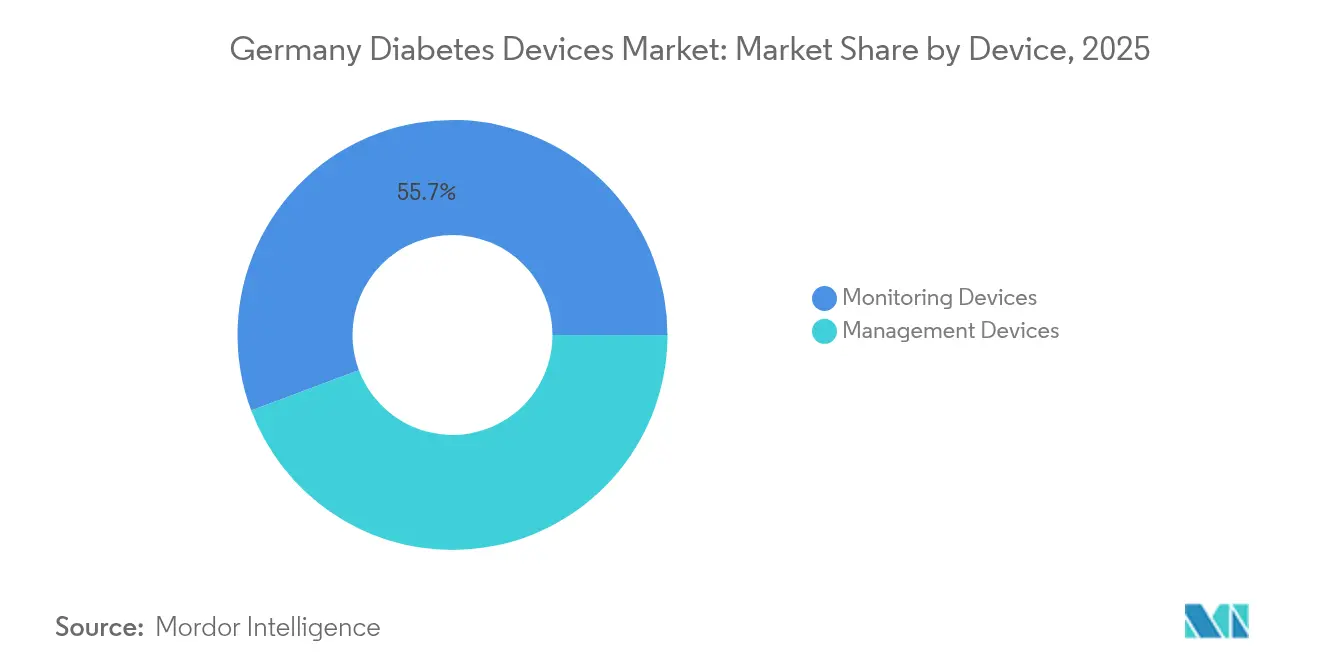

- Nach Gerätetyp führten Überwachungsgeräte im Jahr 2025 mit einem Umsatzanteil von 55,72 %, während die kontinuierliche Glukoseüberwachung bis 2031 voraussichtlich mit einer CAGR von 7,41 % wachsen wird.

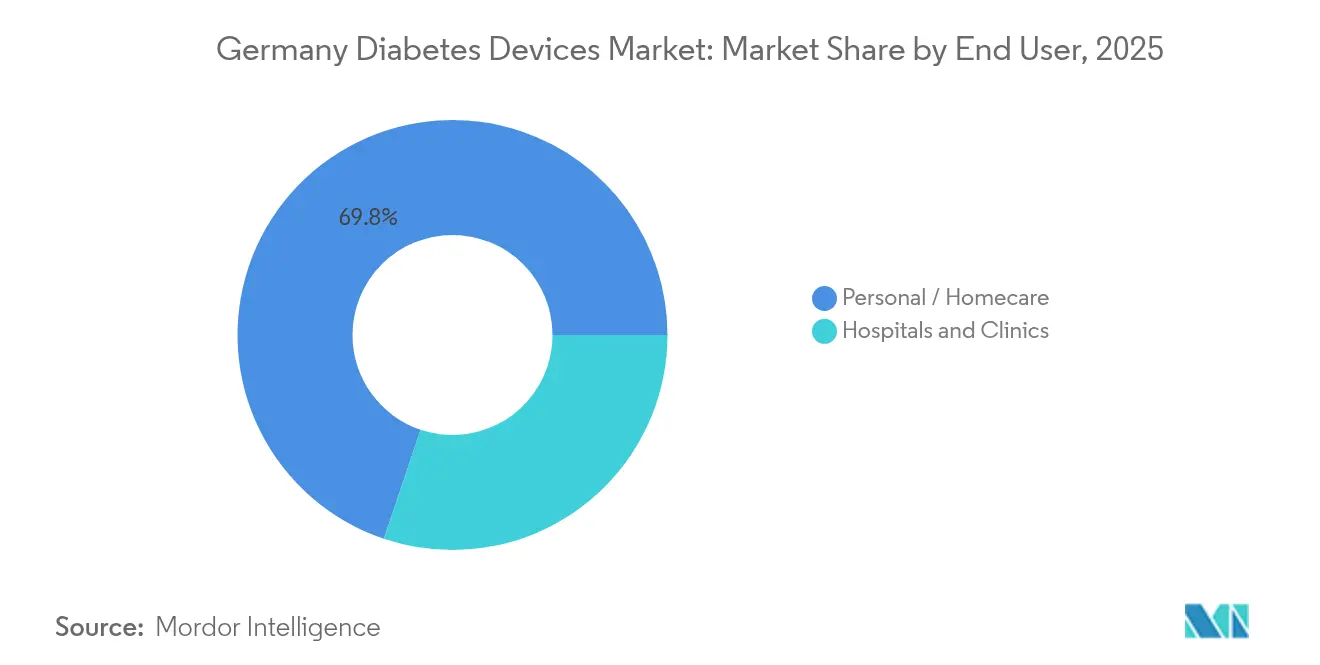

- Nach Endnutzer hielt das Segment Privat/Heimversorgung im Jahr 2025 einen Anteil von 69,83 % am deutschen Markt für Diabetes-Geräte und wächst bis 2031 mit einer CAGR von 6,39 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Marktes für Diabetes-Geräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstattung durch die gesetzliche Krankenversicherung auf Basis der nationalen Diabetesstrategie für Flash-CGM | +1.5% | National | Mittelfristig (2–4 Jahre) |

| Erstattung von Hybrid-Closed-Loop-Pumpen beschleunigt die Akzeptanz | +1.2% | National | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit hohem Insulinbedarf in Deutschland | +0.9% | National, mit stärkerem Einfluss in Regionen mit älterer Bevölkerung | Langfristig (≥ 4 Jahre) |

| Digitale-Gesundheits-App-Gesetz (DiGA) fördert vernetztes Heimmonitoring | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Medizintechnik-Cluster Baden-Württemberg sichert lokale Versorgung | +0.6% | Regional, mit nationaler Auswirkung | Mittelfristig (2–4 Jahre) |

| Bundesgeförderte KI-Projekte zur automatisierten Insulintitration | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstattung durch die gesetzliche Krankenversicherung auf Basis der nationalen Diabetesstrategie für Flash-CGM

Die erweiterte Erstattung deckt nun Typ-2-Patienten ab, die täglich ≥ 3 Insulininjektionen benötigen, insulinbehandelte Schwangerschaftsdiabetes sowie alle Minderjährigen unter 18 Jahren. Die Nutzung unter Erwachsenen mit Typ-1-Diabetes stieg von 31,1 % im Jahr 2017 auf 75,4 % in 2021/2022 [1]Yong Du, „Verwendung von Glukoseüberwachungsgeräten bei Erwachsenen mit Diabetes in Deutschland”, Diabetes Technology & Therapeutics, liebertpub.com. Die Politik betont den Zugang statt der Preissenkung, was Unternehmen ermöglicht, Forschung und Entwicklung aufrechtzuerhalten und gleichzeitig die Reichweite zu vergrößern. Eine höhere Durchdringung steigert die Nachfrage nach Sensoren, Sendern und Datenplattformen und stärkt die technologiegetriebene Expansion des deutschen Marktes für Diabetes-Geräte.

Erstattung von Hybrid-Closed-Loop-Pumpen beschleunigt die Akzeptanz

Die gesetzliche Abdeckung für automatisierte Insulinabgabe schafft einen klaren Upgrade-Pfad weg von mehrfachen täglichen Injektionen. Ypsomeds mylife Loop verzeichnete 2024/25 in Deutschland ein Umsatzwachstum von 80,8 % [2]Ypsomed AG, „Ypsomed verkauft sein Diabetesgeschäft und wächst um über 35 %”, ypsomed.com. Klinische Studien verzeichnen einen Rückgang schwerer Hypoglykämien um 76 % bei Nutzern mit eingeschränkter Wahrnehmung [3]Roman Hovorka, „Closed-Loop-Insulinabgabe: Aktueller Stand des Fachgebiets”, tandfonline.com. Der Wettbewerb verschärft sich, da etablierte Anbieter und Neueinsteiger darum wetteifern, Algorithmen zu verfeinern, die Sensortragzeit zu verlängern und das Onboarding zu vereinfachen, was dem deutschen Markt für Diabetes-Geräte mehr Tiefe verleiht.

Alternde Bevölkerung mit hohem Insulinbedarf

Etwa 7 Millionen Deutsche leben mit Diabetes, mit Prognosen von 10,7–12,3 Millionen bis 2040 [4]Diabinfo, „Wie viele Menschen haben Diabetes?”, diabinfo.de. Ältere Erwachsene haben oft Schwierigkeiten mit Geschicklichkeit und Sehvermögen, was die Nachfrage nach Geräten mit größeren Displays und ergonomischen Designs fördert. Dieser demografische Wandel verankert das langfristige Volumenwachstum für Pumpen, Pen-Injektoren und vernetzte Monitore und stärkt den deutschen Markt für Diabetes-Geräte über alle Kanäle hinweg.

Digitale-Gesundheits-App-Gesetz (DiGA) fördert vernetztes Heimmonitoring

Das deutsche Digitale-Versorgung-Gesetz ermöglicht die verschreibungsbasierte Erstattung zertifizierter Apps innerhalb eines 12-monatigen Schnellverfahrens. Sechsundfünfzig Apps sind nun qualifiziert und geben 73 Millionen Versicherten Zugang zu geführtem Monitoring, Dosisrechnern und Coaching-Tools. Der nahtlose Datenfluss von Sensoren zu Cloud-Plattformen unterstützt proaktive Versorgung, reduziert Klinikbesuche und erhöht die Kundenbindung für Geräteanbieter im deutschen Markt für Diabetes-Geräte.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| MDR-Rezertifizierungsrückstand verlangsamt neue Gerätemarkteinführungen | -0.8% | National, mit EU-weiten Auswirkungen | Kurzfristig (≤ 2 Jahre) |

| Ausschreibungen der gesetzlichen Krankenversicherung treiben Preiskompression bei Teststreifen | -0.5% | National | Mittelfristig (2–4 Jahre) |

| DSGVO-bedingte Datenschutzbedenken bei Cloud-Daten | -0.3% | National, mit EU-weiten Auswirkungen | Mittelfristig (2–4 Jahre) |

| Mangel an Diabetesberatern für fortgeschrittenes Pumpentraining | -0.4% | National, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

MDR-Rezertifizierungsrückstand verlangsamt neue Gerätemarkteinführungen

Weniger als 10 % der Altgeräte haben auf die neue EU-Verordnung umgestellt, und 83 % der Unternehmen haben die Zertifizierung neuer Produkte verschoben. Langwierige Audits schränken den Pipeline-Fluss ein und dämpfen den Innovationsschwung im deutschen Markt für Diabetes-Geräte, bis die Kapazität der benannten Stellen ausgebaut wird.

Ausschreibungen der gesetzlichen Krankenversicherung treiben Preiskompression bei Teststreifen

Aggressive Referenzpreisgestaltung verringert die Margen bei Blutzuckerstreifen. Da Hersteller Kapital in sensorbasiertes Monitoring umleiten, wird das Segment der Blutzucker-Selbstmessung zur Massenware. Der Wandel beschleunigt die Akzeptanz der kontinuierlichen Glukoseüberwachung, aber die Umsatzerosion bei Verbrauchsmaterialien dämpft das Gesamtwachstum des deutschen Marktes für Diabetes-Geräte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerät: Kontinuierliche Glukoseüberwachung treibt das Wachstum des Überwachungssegments

Überwachungsgeräte erzielten 2025 einen Anteil von 55,72 % der Geräteerlöse und wachsen mit einer CAGR von 7,41 %, schneller als die Gesamtgröße des deutschen Marktes für Diabetes-Geräte. Die erweiterte Erstattung für Flash-Systeme und die pädiatrische Abdeckung sichern Volumenzuwächse, während Plattformen wie Abbotts kommendem kontinuierlichen Ketonsensor auf angrenzende Gewinnpools hindeuten (lovemylibre.com). Die Blutzucker-Selbstmessung bleibt ein Einstiegspunkt für neu diagnostizierte Patienten, leidet jedoch unter sinkenden Preisen durch Ausschreibungen der gesetzlichen Krankenversicherung. Der Marktanteil des deutschen Marktes für Diabetes-Geräte bei Managementgeräten liegt bei 44,28 %; Hybrid-Closed-Loop-Pumpen heben diesen Anteil durch zweistelliges Stückzahlwachstum an.

Prädiktive Erkenntnisse informieren zunehmend die Therapie: Zeit-im-Zielbereich-Metriken korrelieren mit geringeren Retinopathie- und kardiovaskulären Risiken. Der Verkauf der mylife YpsoPump veranschaulicht die Konvergenz von Monitoren und Pumpen zu nahezu autonomen Regelkreisen. Mit verbesserter Sensorgenauigkeit, Algorithmus-Raffinesse und Smartphone-Integration migriert der deutsche Markt für Diabetes-Geräte von episodischen Tests hin zu kontinuierlicher Closed-Loop-Steuerung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Dominanz der Heimversorgung spiegelt politischen Erfolg wider

Privat/Heimversorgungsnutzer machten 2025 69,83 % des deutschen Marktes für Diabetes-Geräte aus und werden bis 2031 mit einer CAGR von 6,39 % wachsen. DiGA-fähige Apps und Fernpumpenstarts belegen die klinische Gleichwertigkeit mit der Schulung in der Praxis. Smartphones dienen nun als Knotenpunkte für Sensordaten, stärken die Therapietreue und reduzieren Krankenhausbesuche. Krankenhäuser und Kliniken mit einem Anteil von 30,17 % konzentrieren sich auf komplexe Fälle und die Technologieeinführung und schreiben elektronische Qualitätsmaßnahmen für die stationäre Blutzuckerkontrolle vor.

Die sektorübergreifende Zusammenarbeit strafft das Versorgungskontinuum: Kliniken starten strukturierte Pumpenschulungen wie GoPump und übergeben die Patienten dann an ambulante Versorger. Diese Arbeitsteilung stärkt das Volumen in häuslichen Kanälen und gewährleistet gleichzeitig eine sichere Skalierung fortschrittlicher Hilfsmittel, wodurch die Größe des deutschen Marktes für Diabetes-Geräte über alle Nutzergruppen hinweg aufrechterhalten wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Süddeutschland, angeführt von Baden-Württemberg, fungiert als Innovationsmotor. Hauptsitze und Produktionsstätten von Roche Diagnostics sowie ein dichtes Netzwerk akademischer Partner inkubieren Sensorchemie, energiesparende Elektronik und KI-Algorithmen. Der Cluster beschäftigt etwa 20.000 Medizintechnikspezialisten und unterstützt eine resiliente inländische Lieferkette, die den deutschen Markt für Diabetes-Geräte gegen externe Volatilität abpuffert.

Norddeutsche Bundesländer nutzen eine starke digitale Infrastruktur, um vernetzte Versorgung zu skalieren. Ypsomeds Investition in Schwerin erweitert die Kapazitäten für Autoinjektoren und Pens und verankert exportorientiertes Wachstum, während Arbeitsplätze über die traditionelle südwestliche Basis hinaus verteilt werden. Politische Entscheidungsträger in Hamburg und Schleswig-Holstein führen Telemedizin-Pilotprojekte durch, die DiGA-Apps mit kontinuierlicher Glukoseüberwachung bündeln und die Durchdringung insbesondere bei Nutzern im erwerbsfähigen Alter erhöhen.

Ostdeutsche Regionen, die mit einer schnelleren Bevölkerungsalterung konfrontiert sind, treiben die Nachfrage nach geriatriefreundlichen Geräten an. Die Akzeptanz von Pumpen mit großem Display und Vibrations-Alarmsensoren ist dort höher, wo die Prävalenz von Sehbehinderungen die Selbstversorgung erschwert. Einheitliche Leistungen der gesetzlichen Krankenversicherung gewährleisten nationale Erstattungskonsistenz, dennoch bestehen Unterschiede in der Verfügbarkeit von Fachberatern; das ländliche Sachsen berichtet von längeren Wartezeiten für fortgeschrittenes Pumpentraining als das städtische Berlin. Fortlaufende Bundesfördermittel für digitale Kliniken sollen Versorgungslücken schließen und den deutschen Markt für Diabetes-Geräte über alle Bundesländer hinweg stärken.

Regulatorisches Umfeld

Diabetesgeräte in Deutschland unterliegen der EU-Medizinprodukteverordnung (MDR, Verordnung (EU) 2017/745), die eine CE-Kennzeichnung und eine fortlaufende Marktüberwachung nach dem Inverkehrbringen voraussetzt, um Produkte auf dem deutschen Markt platzieren zu können. In Deutschland ist das BfArM hier eine zentrale Behörde, die die Medizinprodukte-Vigilanz abdeckt und den DiGA-Fast-Track-Zulassungsweg gemäß der Digitale-Gesundheitsanwendungen-Verordnung (DiGAV) für erstattungsfähige digitale Medizinprodukte verwaltet, einschließlich diabetesrelevanter Anwendungen.

Hersteller stehen zudem vor einer operativen Umstellung auf EUDAMED. Ab dem 28. Mai 2026 ist die Nutzung von EUDAMED für die Registrierung neuer Medizinprodukte in der EU obligatorisch, wobei Deutschland vom nationalen DMIDS-Verfahren für neue Meldungen abrückt. Dies erhöht die Anforderungen an die Compliance- und Datenübermittlungsbereitschaft (UDI und Stammdaten von Geräten) als Voraussetzung für Markteinführungen und Produktlinienerweiterungen, zusätzlich zu den fortbestehenden Nachweispflichten zur Sicherung und Verteidigung der Erstattung durch die gesetzliche Krankenversicherung für vernetzte Diabetes-Ökosysteme (CGM, Pumpen und zugehörige Software).

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Sensor- und Elektronikkomponenten über Gerätedesign und -herstellung (häufig unterstützt durch deutsche Medizintechnik-Cluster wie Baden-Württemberg für F&E und hochwertige Komponenten) bis hin zur Konformitätsbewertung und CE-Kennzeichnung im Rahmen der MDR. Der Marktzugang in Deutschland hängt anschließend von Erstattungswegen, Ausschreibungen und dem Aufbau von Vertriebskanälen ab. Für Diabetesgeräte fügt vernetzte Versorgungssoftware eine parallele Ebene in der Wertschöpfungskette hinzu, wobei die vom BfArM im Rahmen der DiGAV verwaltete DiGA-Listung als formaler Marktzugangsschritt für berechtigte digitale Medizinprodukte fungiert, die Überwachungs- und Insulinabgabehardware ergänzen.

Der kommerzielle Vertrieb in Deutschland erfolgt durch eine Mischung aus Direktvertrieb lokaler Tochtergesellschaften und spezialisierten Medizintechnik-Distributoren, ergänzt durch Großhandel und auf Homecare ausgerichtete Anbieter für laufende Verbrauchsmaterialien und Patientenbetreuung. Die Beschaffungsdynamik in Krankenhäusern umfasst häufig Ausschreibungen und Einkaufsverbünde, die in kommoditisierten Kategorien (z. B. Teststreifen) Preisdruck erzeugen können, während Logistik- und Compliance-Dienstleister (einschließlich 3PL- und Importeur-of-Record-Anbieter) die Einfuhr in die EU, Lagerhaltung und Dokumentation unterstützen, um die Versorgungskontinuität für schnell umschlagende Sensoren und Pumpenverbrauchsmaterialien zu gewährleisten.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, wobei Abbott, Roche, Dexcom und Medtronic den Sensormarkt dominieren, während Novo Nordisk, Eli Lilly und Sanofi die Pen- und Fläschchen-Insulinkanäle beherrschen. Strategische Allianzen zeichnen Grenzen neu: Abbott und Medtronic werden gemeinsam eine dual-gebrandete Sensor-Pumpen-Kombination entwickeln. Roches Debüt einer kontinuierlichen Glukoseüberwachung im Jahr 2024 fordert das historische Duopol heraus und signalisiert eskalierende Forschungs- und Entwicklungswetten.

Start-ups zielen auf Marktlücken: Diafyt MedTech wendet maschinelles Lernen auf die automatisierte Titration an, gewinnt Bundesfördermittel und eine beschleunigte Klasse-IIb-Zulassung (zefyron.com). Senseonics' implantierbarer Sensor gewinnt an Zugkraft bei Patienten, die vierteljährliche Einführungen statt zweiwöchentlicher Wechsel bevorzugen, obwohl der chirurgische Arbeitsablauf das Volumen begrenzt. Etablierte Anbieter kontern mit Verlängerungen der Sensortragzeit und App-Personalisierungsfunktionen wie Medtronics My Insights, das Verhaltensimpulse per E-Mail an MiniMed-Nutzer sendet.

Regulierung prägt den Wettbewerb. Unternehmen, die MDR-Audits frühzeitig bestehen, sichern sich ununterbrochene Vertriebs- und Marketingkapazitäten; Nachzügler riskieren Lagerengpässe und verlorene Ausschreibungen. Die gesundheitsökonomischen Dossiers des Instituts für Qualität und Wirtschaftlichkeit im Gesundheitswesen beeinflussen Erstattungsobergrenzen und drängen Lieferanten dazu, Gerätedaten mit messbaren Ergebnisverbesserungen zu verknüpfen. Mit der Reifung digitaler Ökosysteme hängt die Kundenbindung von der Cloud-Interoperabilität und der Integration in klinische Arbeitsabläufe ab, was die Wettbewerbsvorteile im deutschen Markt für Diabetes-Geräte vertieft.

Marktführer im deutschen Markt für Diabetes-Geräte

Abbott Diabetes Care

Roche Diabetes Care

DexCom Inc.

Medtronic PLC

Insulet Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Ausweitung von CGM auf breitere Anwendungsfälle bei Typ-2-Diabetes vergrößert das adressierbare Segment über die intensivierte Insulintherapie hinaus. Produktdesign und Positionierung richten sich zunehmend an Basalinsulin- und nicht intensivierten Therapieschemata aus, was sich auch in den Markteinführungsstrategien widerspiegelt. Ein klarer Ankerpunkt ist die Ankündigung von Dexcom Flex für Deutschland im Mai 2026, die sich an Erwachsene mit Typ-2-Diabetes richtet, die Basalinsulin, orale Therapien oder GLP-1-Rezeptoragonisten anwenden, was den Wettbewerb um vereinfachtes Onboarding, Erschwinglichkeitshebel und die Umsetzung im Homecare-Kanal verschärft.

Auch am Schnittpunkt neuer Biosensor-Modalitäten und automatisierter Insulinabgabesysteme (AID) entsteht Innovationsspielraum. Abbott erhielt im Mai 2026 die CE-Kennzeichnung für Libre Duo und Libre Duo 10 Day (duale Glukose-Keton-Messung), während die CE-Kennzeichnung von FiberSense AGs wiederverwendbarem CGM (Klasse IIb) im Juni 2026 auf Spielraum für differenzierte Formfaktoren und Wiederverwendungskonzepte im Rahmen der MDR hinweist. Auf der Managementseite brachte Diabeloop im Juli 2026 das DBLG2-AID-System in Deutschland auf den Markt, mit Integration von ViCentra Kaleido und Dexcom G7, wobei der Algorithmus über ein Android-Smartphone als Steuerungsschnittstelle läuft, was den Wettbewerb um Interoperabilität, Patientenerfahrung und softwaregetriebene Therapiedifferenzierung innerhalb der erstattungsgetriebenen Marktstruktur Deutschlands verstärkt.

Aktuelle Branchenentwicklungen

- Juli 2026: Diabeloop brachte das automatisierte Insulinabgabesystem DBLG2 in Deutschland auf den Markt und integrierte die ViCentra Kaleido Patch-Pumpe mit dem Dexcom G7 CGM, wobei der Algorithmus auf einem kompatiblen Android-Smartphone läuft. Dies fügt eine weitere kommerziell verfügbare AID-Ökosystemoption hinzu und erhöht die Bedeutung von smartphonezentrierten Arbeitsabläufen, Partnerkompatibilität und Schulungsunterstützung für die Skalierung fortschrittlicher Pumpentherapien.

- Mai 2026: Dexcom kündigte Dexcom Flex in Deutschland an, ein CGM-System für Erwachsene mit Typ-2-Diabetes, die keine intensivierte Insulintherapie anwenden, einschließlich Nutzern von Basalinsulin, oralen Therapien oder GLP-1-Rezeptoragonisten. Die Markteinführung erweitert das Wettbewerbsfeld von insulinintensiven Populationen auf volumenstärkere Typ-2-Kohorten und drängt Anbieter dazu, Kosten pro Versorgung und ein verbraucherorientiertes Onboarding im Homecare-Kanal zu optimieren.

- August 2024: Dexcom Deutschland aktivierte die Direct-to-Watch-Funktion für Dexcom G7 in Deutschland, mit der CGM-Werte auf der Apple Watch angezeigt werden können, ohne dass ein Smartphone in der Nähe sein muss. Dies stärkt die wearable-zentrierte Therapietreue und positioniert die Smartwatch-Konnektivität als Differenzierungsmerkmal für CGM-Marken, die im Wettbewerb um Komfort- und Nutzungsfunktionen stehen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht ist der Markt für Diabetesgeräte in Deutschland als der Wert der in Deutschland verkauften Geräte zur Diabetesüberwachung und Insulinverabreichung definiert, einschließlich der wichtigsten Gerätehardware und der von Patienten und Versorgungseinrichtungen verwendeten Routineverbrauchsmaterialien.

Ausschlüsse des Anwendungsbereichs: Ausgeschlossen sind Geräte, die ausschließlich für Labordiagnostik verwendet werden, sowie Geräte, die ausschließlich für das Screening auf Gestationsdiabetes eingesetzt werden.

Übersicht der Segmentierung

- Nach Gerät

- Überwachungsgeräte

- Blutzucker-Selbstmessung

- Glukometer

- Blutzucker-Teststreifen

- Lanzetten

- Kontinuierliche Glukoseüberwachung

- Sensoren

- Dauerhaftes/Sender

- Nach CGM-Typ

- Blutzucker-Selbstmessung

- Managementgeräte

- Insulinpumpen

- Schlauchgebundene Pumpen

- Patch-Pumpen

- Insulinpens

- Einweg-Pens

- Wiederverwendbare Pens und Patronen

- Insulinspritzen

- Jet-Injektoren

- Insulinpumpen

- Überwachungsgeräte

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Privat / Heimversorgung

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlichen Gesundheits- und Erstattungssignalen, die die Akzeptanz von Diabetesgeräten in Deutschland prägen, anschließend prüften wir Größe und Entwicklungsrichtung der behandelten Bevölkerung sowie die für die Diabetesversorgung berichtete Testintensität. Wir stützten uns auf Quellen wie das Robert Koch-Institut (RKI), das Statistische Bundesamt (Destatis), den Gemeinsamen Bundesausschuss (G-BA), das Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM) sowie OECD-Gesundheitsstatistiken, um konsistente Eingabedaten zu erstellen.

Um diese Signale in ein Marktmodell zu übersetzen, nutzten wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen für den Kontext des Produktmixes und überprüften den zeitlichen Ablauf politischer Maßnahmen sowie Akzeptanzmeilensteine anhand von Verbandswebsites und seriöser Presse. Wo öffentliche Angaben nicht detailliert genug waren, wurden kostenpflichtige Abonnements zur Analyse von Unternehmensfinanzdaten und Nachrichten, Patentinformationen sowie ausgewählte Ein- und Ausfuhrdaten zur Unterstützung der Richtungsprüfung genutzt. Die hier aufgeführten Schreibtischquellen sind exemplarisch, und viele weitere öffentliche und kostenpflichtige Referenzen wurden ebenfalls für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit wurde genutzt, um Nutzungs- und Preisannahmen einem Belastungstest zu unterziehen, insbesondere für CGM, Pumpentherapie und die Intensivierung von Insulinpens, bei denen Erstattungsregeln und Patientenadhärenz Annahmen rasch verändern können. Wir sprachen mit Klinikern, Diabetesberatern und Interessenvertretern aus den Kanälen Distribution, Apotheke und Homecare, einschließlich geräteorientierter Manager. Ihre Angaben halfen, Lücken aus der Schreibtischrecherche zu schließen, und ermöglichten den Abgleich zentraler Annahmen innerhalb Deutschlands.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 15% | |

| Mid-Tier: 45% | Funktions-/Bereichsleiter: 38% | |

| Kleinere Akteure: 20% | Manager: 47% |

Marktgrößenbestimmung und Prognose

Die Logik der Marktgrößenbestimmung wurde nach einem Top-down-Ansatz aufgebaut, bei dem Diabetesprävalenz und behandelte Kohorten über Überwachungsfrequenz, Therapiemix und erstattungsgetriebene Akzeptanz in Gerätenachfrage umgerechnet und anschließend anhand typischer Preispunkte für Geräte und Verbrauchsmaterialien bewertet werden. Wir bestätigten die Gesamtsummen durch selektive Bottom-up-Näherungen, etwa durch stichprobenbasierte durchschnittliche Verkaufspreise multipliziert mit geschätzten Stückzahlen für Schlüsselkategorien, und führten Kanalprüfungen zu Verschiebungen im Mix zwischen SMBG und CGM durch.

Einige Eingabewerte wurden als zentrale Marktfingerabdrücke behandelt, da sie die Gesamtsumme in sichtbarer und wiederholbarer Weise beeinflussen, darunter die CGM-Durchdringung in insulinbehandelten und nicht insulinbehandelten Kohorten, Sensor-Austauschzyklen, Teststreifenverbrauch pro Patient für SMBG, Wachstum der Pumpennutzerbasis und Häufigkeit des Infusionssetwechsels sowie die Aufteilung zwischen wiederverwendbarer Hardware und wiederkehrenden Verbrauchsmaterialien. Bei begrenzter Sichtbarkeit einer Geräteunterkategorie verwendeten wir begrenzte Bandbreiten aus Interviews und glichen sie mit Signalen zur Diabetespopulation auf Deutschlandebene ab, bevor ein endgültiger Mittelwert ausgewählt wurde.

Für die Prognose verwendeten wir eine Szenarioanalyse, die anschließend zu einem Basisszenario zusammengeführt wurde, da Erstattungsausweitungen und Technologiewechsel eher zu Stufenänderungen als zu glatten Verläufen führen können. Annahmen zu Akzeptanzraten, Preisentwicklung und Verbrauchsintensität wurden mit Primärdaten aktualisiert, und der resultierende Verlauf wurde anhand des beobachteten zeitlichen Ablaufs politischer Maßnahmen und Änderungen der Versorgungspfade überprüft.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch Triangulation unabhängiger Signale, wobei Nutzung, Patientenpool und Preislogik in dieselbe Richtung weisen mussten, bevor die Ergebnisse finalisiert wurden. Ausreißer wurden markiert, wenn das Wachstum unrealistische Sprünge bei Gerätenutzern oder Verbrauchsintensität implizierte, anschließend überprüften wir die zugrunde liegenden Treiber erneut, gefolgt von einer zweiten Analystenprüfung vor der Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie Erstattungsänderungen, wesentlichen Leitlinienänderungen oder Produktübergängen, die den Mix zwischen SMBG, CGM, Pens und Pumpen verändern. Vor der Auslieferung wird ein aktueller Aktualisierungsdurchlauf abgeschlossen, damit Kunden eine aktuelle Sicht erhalten, die mit den neuesten verfügbaren öffentlichen Daten und Feldrückmeldungen übereinstimmt.

Marktgröße des deutschen Diabetesgerätemarkts von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Diabetesgeräte in Deutschland können variieren, selbst wenn die Themenbezeichnung gleich erscheint, da die erfassten Produkte, das als Ausgangspunkt verwendete Jahr und die Preislogik häufig nicht übereinstimmen. Unterschiede zeigen sich auch, wenn manche Studien benachbarte Gesundheitsprodukte einbeziehen oder nur Gerätehardware bewerten und nicht die wiederkehrenden Verbrauchsmaterialien, die typischerweise den größeren Anteil ausmachen.

Durch die Verfolgung zentraler Nachfragetreiber und Aktualisierungspunkte hält Mordor Intelligence die Schätzung an den ausschließlich auf Deutschland bezogenen Umsatz mit Geräten und Verbrauchsmaterialien für Diabetesüberwachung und Insulinverabreichung gebunden, wobei ausschließlich labordiagnostische Geräte und Geräte für das Gestationsdiabetes-Screening ausgeschlossen sind, was die Gesamtsummen verändert, wenn anderswo breitere Definitionen verwendet werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,41 Mrd. USD (2025) | |

| Branchenplattform A | 2,27 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und gibt nicht klar an, ob wiederkehrende Verbrauchsmaterialien und alle Vertriebskanäle konsistent bewertet werden, was den Marktwert senken kann, selbst wenn die Geräteliste ähnlich ist. |

| Verlag B | 1,71 Mrd. USD (2023) | An ein anderes Jahr gebunden und scheint eine engere Geräteabgrenzung und Preisbildung anzuwenden, was laufende Sensor- und Teststreifenumsätze unterschätzen kann, wenn die Umrechnung in Werte vereinfacht wird. |

Der Vergleich zeigt, dass die Auswahl des Jahres und die Frage, was als Geräteumsatz gilt, meist den größten Teil der Abweichung erklären. Wenn der Umfang eng auf in Deutschland verkaufte Geräte zur Diabetesüberwachung und Insulinverabreichung beschränkt bleibt und die Preisgestaltung an das Verhalten beim Verbrauchsmaterialaustausch gekoppelt ist, wird die endgültige Zahl leichter reproduzierbar und in Planungsgesprächen leichter zu verteidigen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Markt für Diabetes-Pflegegeräte?

Die Größe des deutschen Marktes für Diabetes-Pflegegeräte wird voraussichtlich im Jahr 2026 USD 2,55 Milliarden erreichen und mit einer CAGR von 5,98 % auf USD 3,41 Milliarden bis 2031 wachsen.

Welche Technologien werden voraussichtlich die nächste Wachstumswelle prägen?

Hybrid-Closed-Loop-Pumpen, KI-gestützte Insulintitrations-Apps und integrierte Sensor-Pumpen-Plattformen werden voraussichtlich bis 2030 den Wandel hin zu einem automatisierten, vernetzten Diabetesmanagement vertiefen.

Wer sind die wichtigsten Akteure im deutschen Markt für Diabetes-Geräte?

Abbott Diabetes Care, Roche Diabetes Care, DexCom Inc., Medtronic PLC und Insulet Corporation sind die wichtigsten Unternehmen, die im deutschen Markt für Diabetes-Geräte tätig sind.

Welcher Produkttyp wächst am schnellsten?

Systeme zur kontinuierlichen Glukoseüberwachung führen das Wachstum mit einer CAGR von 7,41 % an, angetrieben durch eine erweiterte gesetzliche Krankenversicherungserstattung und eine starke Patientennachfrage nach sensorbasiertem Tracking.

Seite zuletzt aktualisiert am: