Größe und Marktanteil des deutschen Dentalgerätemarkts

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

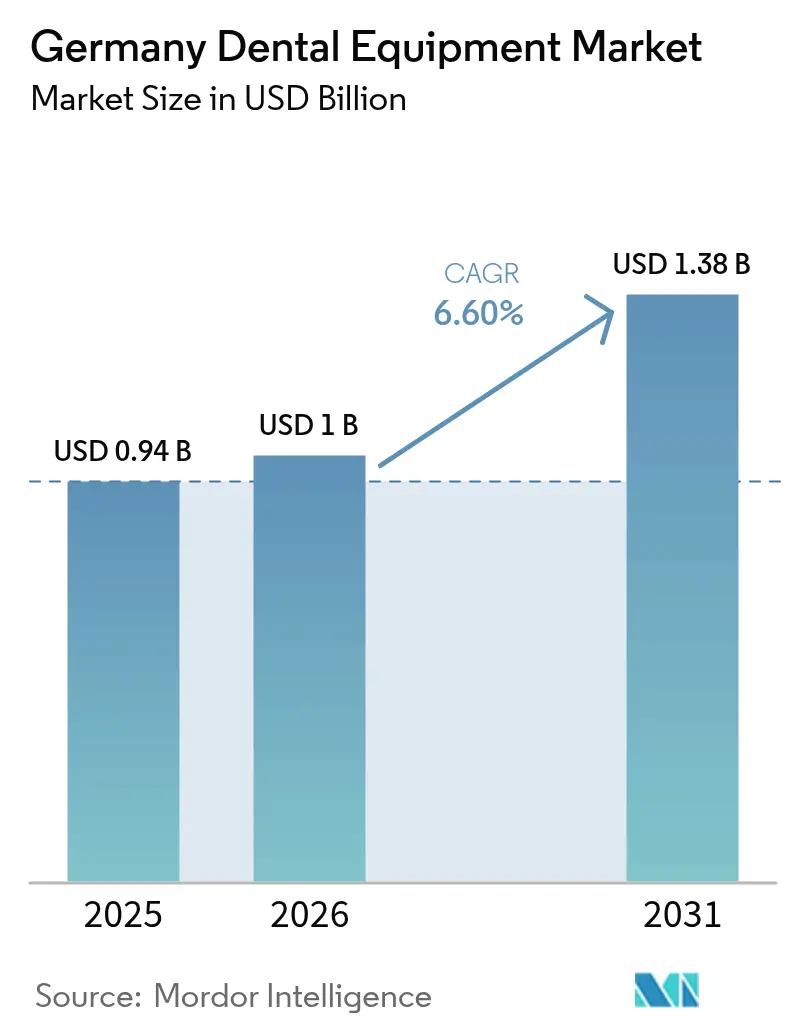

| Marktgröße im Basisjahr (2025) | 0.94 Milliarden US-Dollar |

| Marktgröße (2026) | 1 Milliarden US-Dollar |

| Marktgröße (2031) | 1.38 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.60% CAGR |

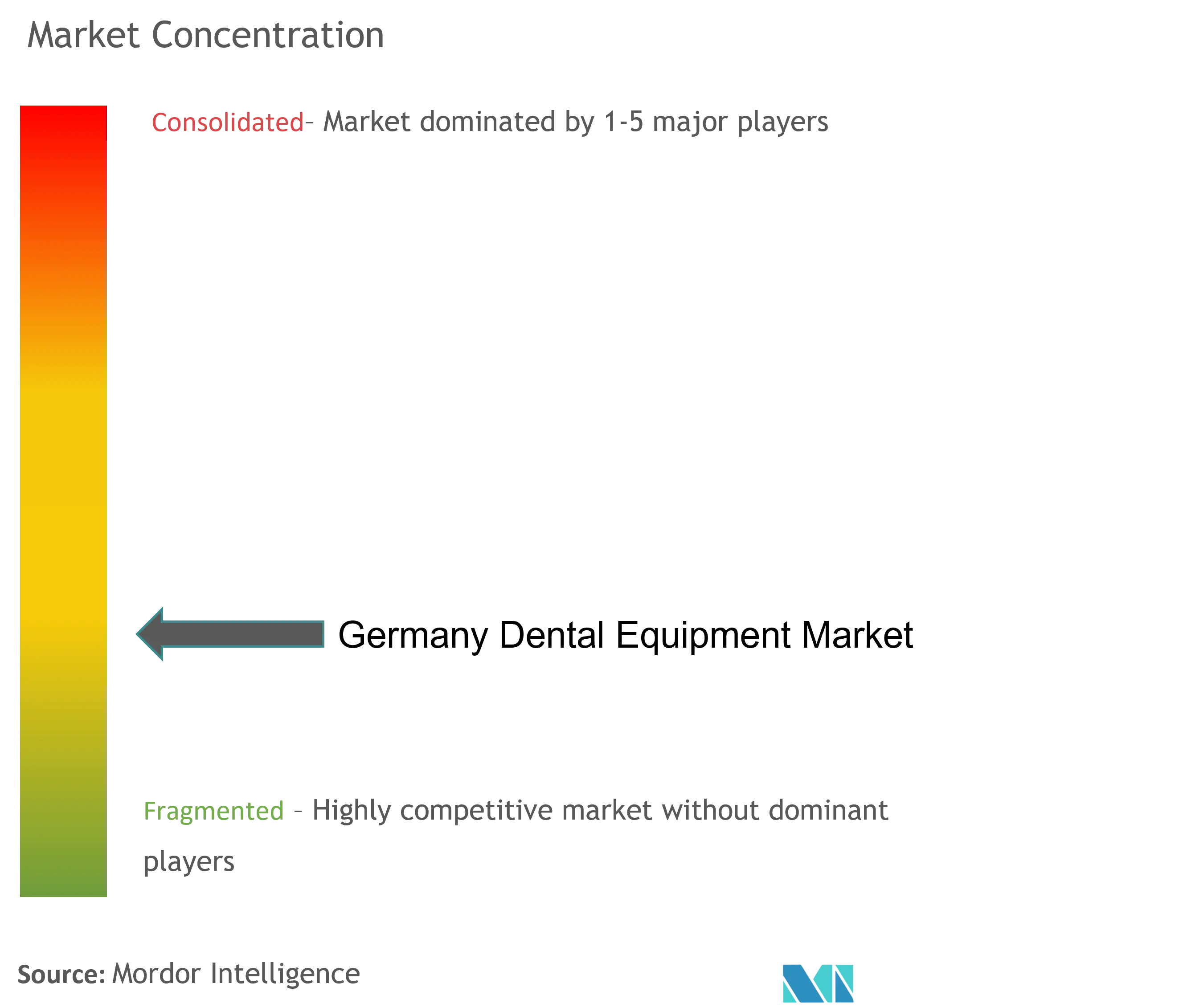

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Dentalgerätemarkts von Mordor Intelligence

Die Größe des deutschen Dentalgerätemarkts wird im Jahr 2026 auf 1 Milliarde USD geschätzt, ausgehend von einem Wert von 0,94 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 1,38 Milliarden USD zeigen, und wächst mit einer CAGR von 6,60 % über den Zeitraum 2026–2031. Die Nachfrage beschleunigt sich, da digitale Technologien die Behandlungszeit am Stuhl verkürzen, Dental Service Organizations (DSOs) als Unternehmensverbünde ihre Einkaufsmacht konsolidieren und eine alternde Bevölkerung das Volumen restaurativer Behandlungen erhöht. Intraorale Scanner, 3D-Drucker und Lasersysteme entwickeln sich von Nischenprodukten zum Mainstream, während aufgearbeitete Importe die durchschnittlichen Verkaufspreise dämpfen. Der Wettbewerbsdruck nimmt zu: Globale Marktführer bündeln cloudbasierte Software mit Hardware, mittelständische Spezialisten konzentrieren sich auf Funktionstiefe, und Budgetanbieter nutzen EU-Sekundärmärkte. Deutschlands robuste gesetzliche Krankenversicherung hält die Basisverfahrensströme vorhersehbar, doch die begrenzte Erstattung für ästhetische Behandlungen lenkt die Geräteausgaben in Richtung hochmargiger Privatbehandlungen, die in Ballungsräumen konzentriert sind.

Wichtigste Erkenntnisse des Berichts

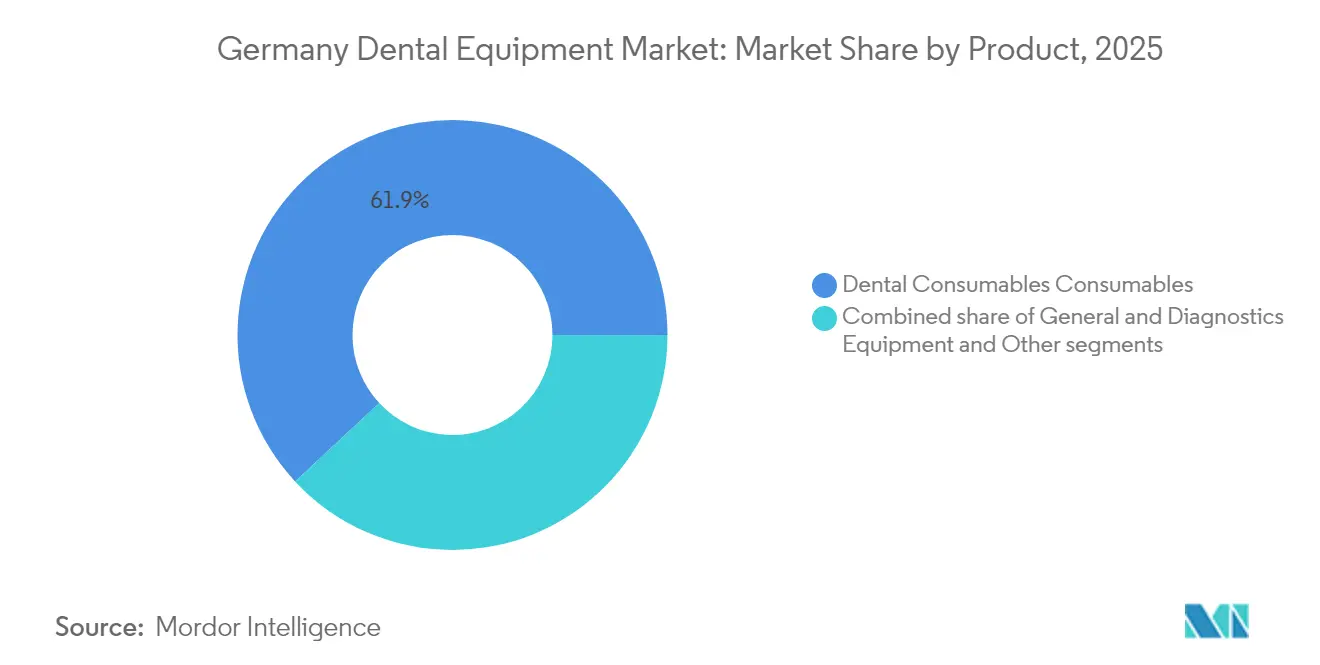

- Nach Produktkategorie führten Dentalverbrauchsmaterialien im Jahr 2025 mit einem Umsatzanteil von 61,92 %; allgemeine und diagnostische Geräte werden voraussichtlich bis 2031 mit einer CAGR von 7,08 % wachsen.

- Nach Behandlungsart hielt die kieferorthopädische Behandlung im Jahr 2025 einen Anteil von 31,86 % am deutschen Dentalgerätemarkt; die Prothetik wird voraussichtlich bis 2031 mit einer CAGR von 7,29 % wachsen.

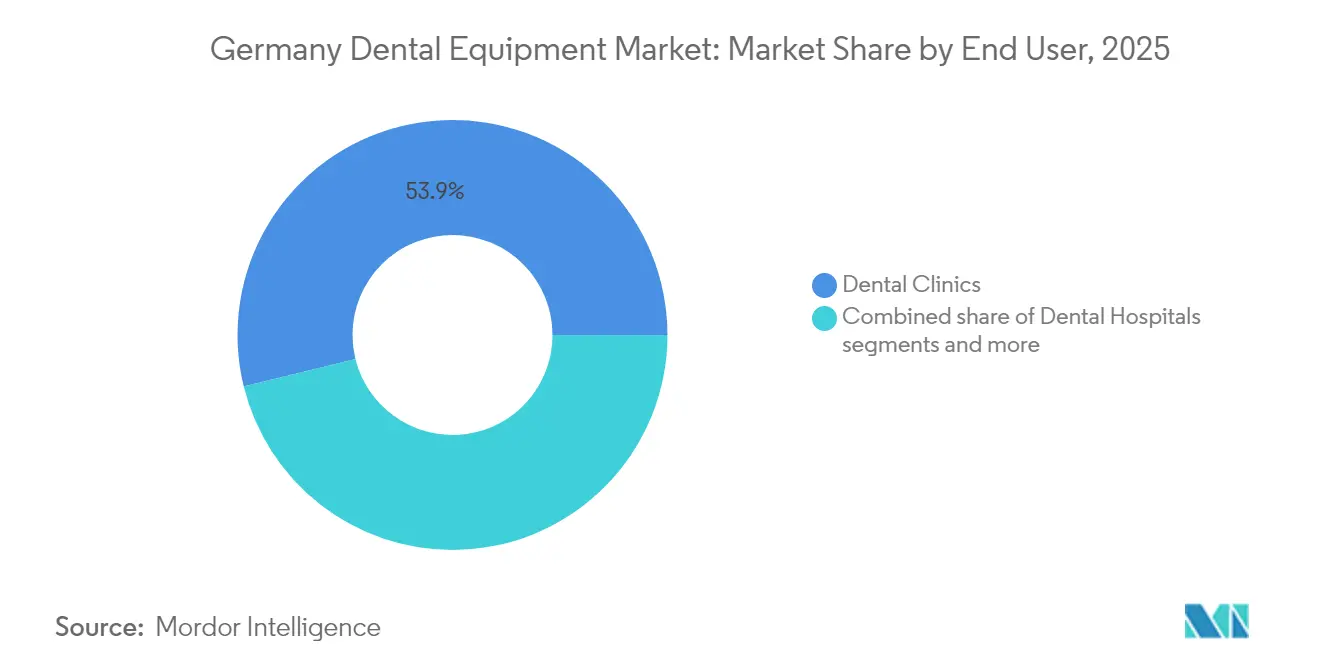

- Nach Endnutzer entfielen im Jahr 2025 53,85 % des deutschen Dentalgerätemarkts auf Zahnarztpraxen, die voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 7,62 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des deutschen Dentalgerätemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Verbreitung von CAD/CAM-Systemen | +1.6% | National, mit frühen Gewinnen in städtischen Zentren | Mittelfristig (≈ 3–4 Jahre) |

| Boomende Nachfrage nach transparenten Zahnschienen | +1.4% | National, konzentriert in Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Häufigkeit von Zahnerkrankungen | +0.9% | National, stärkere Auswirkungen in alternden Regionen | Langfristig (≥ 5 Jahre) |

| Wechsel zur Laser-Parodontaltherapie | +0.7% | Zunächst städtische Zentren, schrittweise nationale Verbreitung | Mittelfristig (≈ 3–4 Jahre) |

| Wachsende DSO-Konsolidierung | +1.5% | National, mit Konzentration in Westdeutschland | Mittelfristig (≈ 3–4 Jahre) |

| Starke Exportanreize für Produkte aus deutscher Fertigung | +0.8% | National, mit Schwerpunkt auf Fertigungsregionen | Langfristig (≥ 5 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Verbreitung von CAD/CAM-Systemen

Deutsche Praxen integrieren chairside CAD/CAM-Ökosysteme, die Primescan-2-Scanner mit der cloudbasierten DS-Core-Designsoftware kombinieren, die Restaurationszeit bei einem einzigen Besuch halbieren und die Abhängigkeit von Laboren reduzieren. Die Verbreitung ist am deutlichsten in städtischen Praxen mit mehreren Behandlungsstühlen, wo ein höherer Patientendurchsatz Kapitalausgaben rechtfertigt. DSOs standardisieren diese Plattformen in ihren Netzwerken und ermöglichen so zentralisierte Schulungen und Mengenrabatte. Da die Materialauswahl zunimmt – von Hybridkeramik bis hin zu Zirkoniumdioxidblöcken – verbessern Kliniker ihre Margenerfassung, indem sie das Fräsen ins Haus holen. Finanzierungsmodelle mit Fünfjahresplänen zu 0 % mildern Kostenhürden, doch Einzelpraxen in ländlichen Regionen verschieben die Einführung weiterhin, was das Technologiegefälle innerhalb des deutschen Dentalgerätemarkts vergrößert.

Boomende Nachfrage nach transparenten Zahnschienen

Deutsche Patienten zahlen privat für ästhetische Korrekturen, was Praxen dazu veranlasst, in hochpräzise Scanner, KI-gestützte Behandlungsplanung und 3D-Drucker für Schienenmodelle zu investieren. Das Praxismarketing richtet sich auf „unsichtbare Zahnmedizin” aus, und städtische Praxen berichten von Fallhonoraren, die 20 % über dem Niveau von 2022 liegen. Der daraus resultierende Geräteaufrüstungszyklus stützt den Absatz von Scannern und Druckern und generiert wiederkehrende Einnahmen aus Software-Abonnements, was digitale Arbeitsabläufe im deutschen Dentalgerätemarkt festigt.

Wechsel zur Laser-Parodontaltherapie zur Reduzierung chirurgischer Ausfallzeiten

Deutsche Kliniker integrieren Dioden-, Er:YAG- und Nd:YAG-Laser zunehmend in parodontale Protokolle, da diese Geräte Gewebe mit minimaler thermischer Schädigung schneiden, eine ausgezeichnete Hämostase erzielen und die Heilungszeit im Vergleich zur Skalpellchirurgie verkürzen. Praxen bewerben „nahtlose” Behandlungspakete, die 15–20 % höhere Honorare erzielen und die Amortisation von Lasergeräten im Preisbereich von 25.000–40.000 USD verbessern. DSOs standardisieren Laserplattformen in ihren Mehrstandortnetzwerken, um die Mitarbeiterschulung zu vereinfachen und Mengenrabatte zu nutzen, was die Verbreitung weiter beschleunigt. Die regulatorische Angleichung an die deutsche MDR ist ebenfalls einfacher geworden, da führende Hersteller nun vorkonfigurierte Behandlungsprotokolle liefern, die Energieeinstellungen und Expositionszeiten dokumentieren und so Compliance-Audits erleichtern. Zusammen heben diese klinischen, wirtschaftlichen und regulatorischen Vorteile die Laser-Parodontaltherapie von einem optionalen Zusatz zu einem Mainstream-Treiber der Geräteausgaben im deutschen Dentalgerätemarkt.

Zunehmende Häufigkeit von Zahnerkrankungen

Die direkten Ausgaben für Munderkrankungen in Deutschland beliefen sich auf 30,88 Milliarden USD – 8 % der weltweiten Ausgaben[1]Quelle: Nityanand Jain, „WHO-Bericht zum globalen Mundgesundheitsstatus”, onlinelibrary.wiley.com . Die Prävalenz von Karies und Parodontalerkrankungen steigt mit der Alterung der Bevölkerung und treibt die Nachfrage nach Implantationsmotoren, CBCT-Bildgebung und regenerativen Biomaterialien an. Präventionsinitiativen betonen systemische Zusammenhänge zwischen Parodontitis und Diabetes und veranlassen Praxen, Prophylaxeprogramme auszubauen, die Ultraschallscaler und Luftpoliergeräte erfordern. Dieser epidemiologische Druck unterstützt ein stetiges Basiswachstum, selbst wenn die Ausgaben für ästhetische Behandlungen schwanken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalintensität digitaler Arbeitsabläufe | -1.1% | National, stärkere Auswirkungen in ländlichen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Preiswettbewerb und begrenzte Erstattung | -0.8% | National | Mittelfristig (≈ 3–4 Jahre) |

| Strenge MDR-Rezertifizierungskosten | -0.6% | National, stärkere Auswirkungen auf kleinere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Erstattung für ästhetische Eingriffe | -0.4% | National, konzentriert in Premium-Marktsegmenten | Mittelfristig (≈ 3–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalintensität digitaler Arbeitsabläufe

Eine vollständige digitale Praxiskette – Scanner, Designsoftware, Fräseinheit und 3D-Drucker – kann mehr als 162.000 USD kosten. Während DSOs diese Kosten auf mehrere Standorte verteilen, stehen Einzelpraxisinhaber unter Druck, was Aufrüstungen verzögert und die Amortisationszeiten verlängert. Schnelle Innovationszyklen verstärken die Angst vor Obsoleszenz und machen Leasing- und Pay-per-Use-Modelle attraktiv, aber komplex in der Verwaltung. Diese Finanzierungslücke droht, die Leistungsunterschiede im deutschen Dentalgerätemarkt zu vergrößern.

Preiswettbewerb und begrenzte Erstattung

Aufgearbeitete Geräte, die aus EU-Nachbarländern importiert werden, unterbieten neue Listenpreise um bis zu 40 % und sprechen Start-ups und kostenbewusste Praxen an. Gesetzliche Versicherungsausschlüsse für kosmetische Leistungen begrenzen das Umsatzpotenzial für Laser und hochwertige CAD/CAM-Geräte, die auf anteriore Ästhetik ausgerichtet sind. Hersteller reagieren mit modularen Angeboten und Abonnementsoftware, um Margen zu verteidigen, doch der Druck auf die durchschnittlichen Verkaufspreise hält an und verlangsamt die Premium-Verbreitung außerhalb der Großstädte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Digitale Integration beschleunigt die Dominanz der Diagnostik

Dentalverbrauchsmaterialien hielten im Jahr 2025 einen Anteil von 61,92 % am deutschen Dentalgerätemarkt, da restaurative und Implantatverfahren routinemäßig blieben. Die wiederkehrende Nachfrage nach Bondingmitteln, Abformmaterialien und Biomaterialien bietet Herstellern ein vorhersehbares Volumen und gleicht Preiserosion aus. Unterdessen wird erwartet, dass die Kategorie der allgemeinen und diagnostischen Geräte mit einer CAGR von 7,08 % bis 2031 am schnellsten wächst, angetrieben durch die Nachfrage nach strahlenfreien intraoralen Kameras wie KaVos DIAGNOcam Vision Full HD.

Behandlungsstühle werden jetzt mit integrierten Elektromotoren, Touchscreen-Steuerungen und IoT-Sensoren geliefert, die Wartungsanalysen in Cloud-Dashboards einspeisen. Partnerschaften wie die KaVo-A-dec-Integration von 2025 ermöglichen Plug-and-Play-Handstückverbindungen und verbessern die Ergonomie im Behandlungsraum. Laserplattformen, die Dioden-, Er:YAG- und Nd:YAG-Wellenlängen abdecken, gewinnen für die Weichgewebekonturierung und Kavitätenpräparation an Bedeutung. Aufkommende Linien für „sonstige Geräte”, darunter digitale Farbabgleichkameras und orale Schlafapnoe-Apparate, erschließen zusätzliche Einnahmequellen, machen aber weniger als 5 % des deutschen Dentalgerätemarkts aus.

Nach Behandlung: Ästhetische Nachfrage verändert die kieferorthopädischen und prothetischen Ausgaben

Die Kieferorthopädie hielt im Jahr 2025 einen Anteil von 31,86 % am deutschen Dentalgerätemarkt und bleibt weiterhin Anker der Scanner- und Softwarenachfrage. Transparente Schienenarbeitsabläufe erfordern hochauflösende Bildgebung, Cloud-Design und praxisinternes 3D-Drucken und schaffen Cross-Selling-Möglichkeiten für Geräteanbieter. Die Prothetik, unterstützt durch Implantatstabilitätsmessungen und vollständig geführte chirurgische Kits, wird voraussichtlich mit einer CAGR von 7,29 % wachsen und die Größe des deutschen Dentalgerätemarkts für Implantationsmotoren und CBCT-Geräte steigern.

Endodontische Behandlungen profitieren von Motoren, die integrierte Apex-Lokalisatoren mit reziproken Feilensystemen wie Dentsply Sironas X-Smart Pro+ kombinieren. Die Parodontologie nutzt Dioden- und Nd:YAG-Laser, um die Bakterienlast und postoperative Schmerzen zu reduzieren und die Patientenpräferenz für minimal-invasive Optionen zu fördern. Der Präventionsfokus und digitale Fallakzeptanztools stimulieren die Nachfrage nach Fotodokumentationskameras und Fluoreszenz-Kariesdetektionsgeräten und erweitern den pro Behandlung gekauften Gerätekorb.

Nach Endnutzer: Praxen treiben die digitale Welle voran

Zahnarztpraxen machten im Jahr 2025 53,85 % der Größe des deutschen Dentalgerätemarkts aus und werden voraussichtlich das Wachstum mit einer CAGR von 7,62 % anführen. Die Konsolidierung unter DSOs, exemplarisch durch das 80-Standorte-Netzwerk von zahneins, gibt Praxen die Größe, um gebündelte Hardware-Software-Pakete auszuhandeln. Praxen sind auch Vorreiter bei „Scan-Plan-Fräs-Eingliedere”-Arbeitsabläufen, die der Patientennachfrage nach Zahnmedizin am selben Tag entsprechen.

Krankenhäuser, obwohl geringer an der Zahl, spezifizieren hochwertige CBCT- und chirurgische Navigationssysteme für komplexe maxillofaziale Fälle. Akademische Institute investieren in Forschungsdrucker und KI-Analysen, um neue restaurative Protokolle zu validieren und Lehrpläne zu gestalten, die digitale Arbeitsabläufe für Absolventen normalisieren. Zusammen gewährleisten diese Endnutzer eine Nachfragevielfalt über mehrere Kanäle im deutschen Dentalgerätemarkt.

Geografische Analyse

Die westlichen Bundesländer – Nordrhein-Westfalen und Bayern – konzentrieren das Verfahrensvolumen und die Geräteausgaben dank dichter Bevölkerung und höherem verfügbaren Einkommen. Praxen in München, Frankfurt und Berlin setzen routinemäßig chairside-Fräsen und Diodenlaser ein, verkürzen Restaurationszyklen und vermarkten „Ein-Besuch”-Leistungen. Die östlichen Bundesländer hinken bei der Scanner-Durchdringung noch hinterher, verzeichnen aber ein überdurchschnittliches Wachstum bei Gerätebestellungen, da EU-Strukturfonds die Modernisierung des Gesundheitswesens unterstützen.

Die DSO-Expansionsstrategien spiegeln wirtschaftliche Cluster wider: zahneins und Colosseum Dental zielen auf Pendlergürtel rund um Düsseldorf und Hamburg ab, wo der Praxisbesitzerwechsel zunimmt. Ländliche Praxen setzen auf aufgearbeitete Geräte und erhalten so einen parallelen Graumarkt aufrecht, der Einstiegsbedürfnisse befriedigt. Hersteller kalibrieren ihre Kanalstrategie entsprechend, indem sie Premium-Pakete an städtische Zentren und modulare Systeme an kleinere Städte liefern und so eine breite Abdeckung des deutschen Dentalgerätemarkts sicherstellen.

Grenzüberschreitende Patientenströme aus Österreich und der Schweiz nach Bayern stärken das Volumen an Implantat- und ästhetischen Fällen und erhöhen indirekt die lokale Gerätenutzung. Umgekehrt sehen sich Praxen in der Nähe der polnischen und tschechischen Grenze mit dem Abfluss preissensibler Patienten konfrontiert, was den Wertbeitrag wartungsarmer aufgearbeiteter Stühle unterstreicht. Insgesamt weist der deutsche Dentalgerätemarkt eine geografische Polarisierung auf, die mit wirtschaftlicher Stärke und der Geschwindigkeit der Technologieakzeptanz zusammenhängt.

Wettbewerbslandschaft

Globale Marktführer wie Dentsply Sirona und Straumann Group führen durch End-to-End-digitale Ökosysteme, die Cloud-Plattformen mit Scannern und Fräsen bündeln. Mittelgroße europäische Marken wie KaVo und Dürr Dental differenzieren sich durch Ergonomie, Bildgebungsklarheit und Servicenetzwerke. Lokale Aufarbeiter wie Ambident gedeihen in kostengetriebenen Segmenten, verlängern Produktlebenszyklen und setzen die durchschnittlichen Verkaufspreise für Neugeräte unter Druck.

Die strategischen Aktivitäten konzentrieren sich auf Plattformintegration und DSO-orientierte Lösungen: Dentsply Sironas DS Core Enterprise passt Datenflüsse für mehrere Standorte an, während die Enterprise-Solutions-Sparte von Straumann standardisierte Implantatprotokolle unterstützt. Partnerschaften – KaVo mit A-dec, Henry Schein mit Large Practice Sales – signalisieren ein Ökosystemrennen, das Workflow-Bindung über Hardware-Margen stellt. Die MDR-Compliance lenkt regulatorische Kosten auf kleinere Hersteller, erhöht Markteintrittsbarrieren und treibt den deutschen Dentalgerätemarkt in Richtung moderater Konzentration.

Innovationen gehen nun über Hardware hinaus in KI-gestützte Behandlungsplanung und Analyse-Dashboards, die den Wartungsbedarf vorhersagen. Anbieter investieren in Nachhaltigkeit, wie Dentsply Sironas solarbetriebener Elz-Standort zeigt, der jährlich 13,6 Tonnen CO₂e einspart. Die Wettbewerbsintensität hängt daher von ganzheitlichen Wertversprechen ab – klinische Effizienz, regulatorische Unterstützung, ökologischer Fußabdruck und Finanzierungsflexibilität.

Marktführer im deutschen Dentalgerätemarkt

Biolase Inc.

GC Corporation

Danaher Corporation (Nobel Biocare)

Dentsply International Inc.

3M

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Planmeca stellte die Behandlungseinheiten Pro40 und Pro50 S mit ergonomischem Design, digitaler Integration, verbesserter Hygiene und nachhaltigen Lösungen vor.

- November 2024: Dentsply Sirona berichtete, dass seine deutschen Aktivitäten wesentlich zu seiner europäischen Leistung beigetragen haben, mit besonderer Stärke im Verkauf digitaler Geräte trotz allgemeiner Herausforderungen auf dem breiteren europäischen Markt.

- August 2024: Straumann Group gab den Verkauf seines DrSmile-Schienengeschäfts an die in Barcelona ansässige Impress Group bekannt und behielt dabei einen Minderheitsanteil von 20 % an der kombinierten Einheit, während es sich auf Business-to-Business-Kieferorthopädieaktivitäten auf dem deutschen Markt neu ausrichtete, was einen strategischen Wandel weg von direkten Verbraucherdienstleistungen für transparente Zahnschienen signalisiert.

Berichtsumfang des deutschen Dentalgerätemarkts

Dentalinstrumente sind Werkzeuge, die von Zahnmedizinern zur Durchführung zahnärztlicher Behandlungen verwendet werden. Sie umfassen Werkzeuge zur Untersuchung, Handhabung, Behandlung, Restauration und Entfernung von Zähnen und umgebenden oralen Strukturen.

Der deutsche Dentalgerätemarkt ist segmentiert nach Produkt (Allgemeine und diagnostische Geräte (Dentallaser, Radiologiegeräte, Behandlungsstuhl und Ausrüstung sowie Sonstige allgemeine und diagnostische Geräte), Dentalverbrauchsmaterialien (Dentale Biomaterialien, Dentalimplantate, Kronen und Brücken, Sonstige Dentalverbrauchsmaterialien) und Sonstige Dentalgeräte), Behandlung (Kieferorthopädie, Endodontie, Parodontologie und Prothetik) sowie Endnutzer (Krankenhaus, Praxen und Sonstige Endnutzer). Der Bericht bietet Wertangaben (in Millionen USD) für die oben genannten Segmente.

| Allgemeine und diagnostische Geräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | ||

| Radiologiegeräte | Extraorale Radiologiegeräte | |

| Intraorale Radiologiegeräte | ||

| Behandlungsstuhl und Ausrüstung | ||

| Sonstige allgemeine und diagnostische Geräte | ||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | |

| Dentalimplantate | ||

| Kronen und Brücken | ||

| Sonstige Dentalverbrauchsmaterialien | ||

| Sonstige Dentalgeräte | ||

| Kieferorthopädie |

| Endodontie |

| Parodontie |

| Prothetik |

| Parodontologie |

| Zahnkliniken |

| Zahnarztpraxen |

| Akademische und Forschungseinrichtungen |

| Nach Produkt | Allgemeine und diagnostische Geräte | Dentallaser | Weichgewebelaser |

| Hartgewebelaser | |||

| Radiologiegeräte | Extraorale Radiologiegeräte | ||

| Intraorale Radiologiegeräte | |||

| Behandlungsstuhl und Ausrüstung | |||

| Sonstige allgemeine und diagnostische Geräte | |||

| Dentalverbrauchsmaterialien | Dentale Biomaterialien | ||

| Dentalimplantate | |||

| Kronen und Brücken | |||

| Sonstige Dentalverbrauchsmaterialien | |||

| Sonstige Dentalgeräte | |||

| Nach Behandlung | Kieferorthopädie | ||

| Endodontie | |||

| Parodontie | |||

| Prothetik | |||

| Parodontologie | |||

| Nach Endnutzer | Zahnkliniken | ||

| Zahnarztpraxen | |||

| Akademische und Forschungseinrichtungen | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Dentalgerätemarkt derzeit?

– Die Größe des deutschen Dentalgerätemarkts betrug im Jahr 2026 1 Milliarde USD und wird voraussichtlich bis 2031 1,38 Milliarden USD erreichen.

Welche Produktkategorie führt den Markt an?

– Dentalverbrauchsmaterialien dominieren mit einem Umsatzanteil von 61,92 %, was das hohe Verfahrensvolumen für restaurative Materialien widerspiegelt.

Warum wachsen CAD/CAM-Systeme in Deutschland so schnell?

– Praxen führen chairside-CAD/CAM ein, um die Behandlungszeit um bis zu 50 % zu verkürzen und der steigenden Nachfrage nach Restaurationen am selben Tag gerecht zu werden, was eine Auswirkung von +1,8 % auf die CAGR bewirkt.

Wie beeinflussen DSOs den Geräteeinkauf?

– Konsolidierte DSOs verhandeln Mengenrabatte und standardisieren digitale Plattformen in Praxen, was die Technologiedurchdringung beschleunigt.

Seite zuletzt aktualisiert am: