Größe und Marktanteil des deutschen Marktes für Enterprise Resource Planning

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

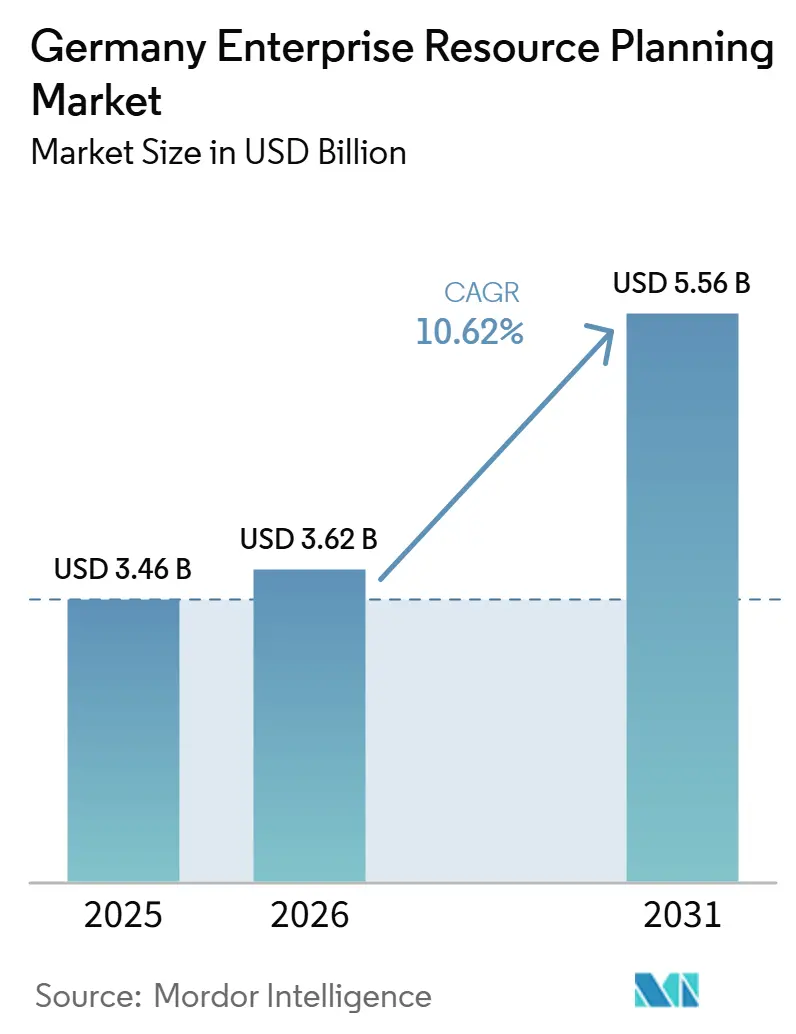

| Marktgröße im Basisjahr (2025) | 3.46 Milliarden US-Dollar |

| Marktgröße (2026) | 3.62 Milliarden US-Dollar |

| Marktgröße (2031) | 5.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Enterprise Resource Planning von Mordor Intelligence

Die Größe des deutschen Marktes für Enterprise Resource Planning wird voraussichtlich von 3,46 Milliarden USD im Jahr 2025 auf 3,62 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,56 Milliarden USD erreichen, mit einer CAGR von 6,58 % über den Zeitraum 2026–2031. Das gemäßigte Tempo spiegelt eine reife Marktlandschaft wider, in der SAPs Frist für den Mainstream-Support von ECC im Jahr 2027 latente Ersatznachfrage in aktive Migrationsprojekte umwandelt, insbesondere im Mittelstand. Hybride Cloud-Strategien, regulatorische Vorgaben wie die Corporate Sustainability Reporting Directive sowie wachsende Bedenken hinsichtlich der Datensouveränität prägen die Ausgabenprioritäten, da Unternehmen private oder souveräne Clouds gegenüber Hyperscale-Plattformen abwägen. Große Fertigungsunternehmen überarbeiten ihre Shop-Floor-Integrationsschichten, um sie an Industrie 4.0 auszurichten, während Dienstleistungssektoren die Modernisierung von Personalwesen und Finanzen beschleunigen, um dem Fachkräftemangel zu begegnen und E-Rechnungspflichten zu erfüllen. Der Wettbewerbsdruck bleibt hoch: SAP dominiert die Kernsysteme, während sich deutsche Spezialisten durch vertikale Funktionalität, lokalen Support und inkrementelle hybride Bereitstellung differenzieren.

Wichtigste Erkenntnisse des Berichts

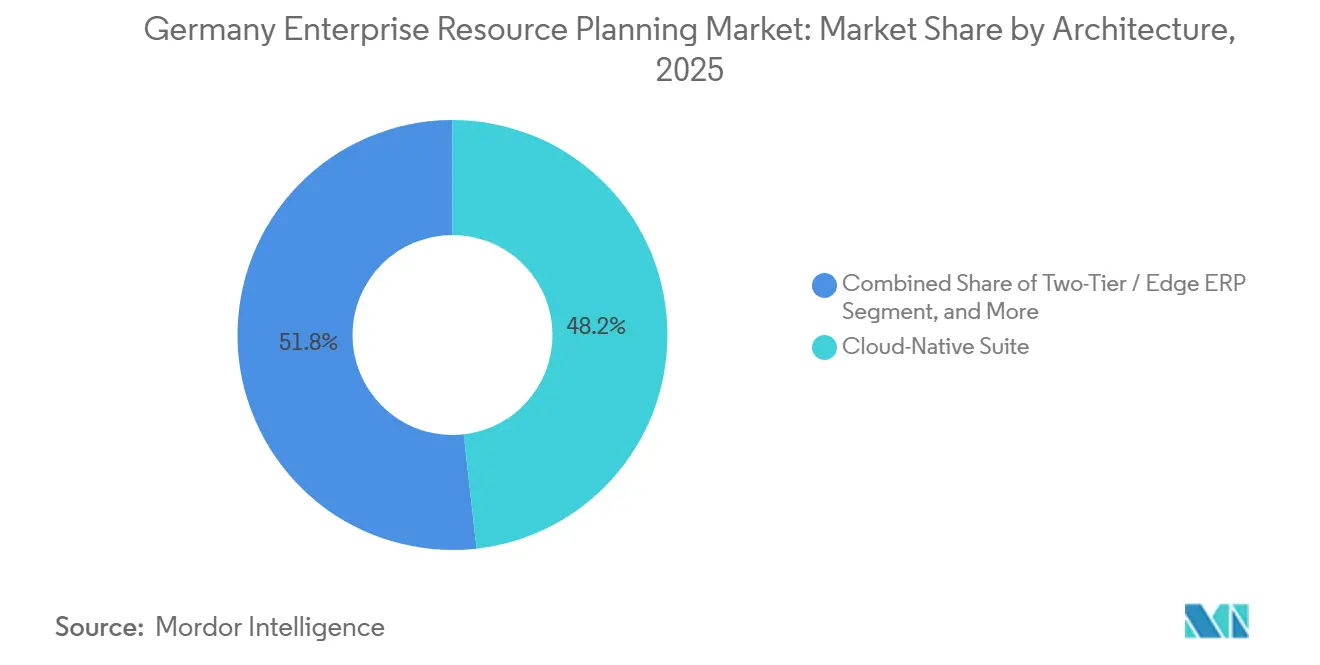

- Nach Architektur führten Cloud-native Suites mit einem Umsatzanteil von 48,21 % im Jahr 2025; Zwei-Tier-Konfigurationen werden voraussichtlich bis 2031 mit einer CAGR von 15,12 % wachsen.

- Nach Geschäftsfunktion hielt Finanzen und Rechnungswesen im Jahr 2025 einen Anteil von 34,97 % am deutschen Markt für Enterprise Resource Planning, während das Personalmanagement bis 2031 voraussichtlich mit einer CAGR von 13,28 % wachsen wird.

- Nach Bereitstellungsmodell entfielen im Jahr 2025 63,44 % der Ausgaben auf die Cloud, die bis 2031 mit einer CAGR von 16,43 % wächst.

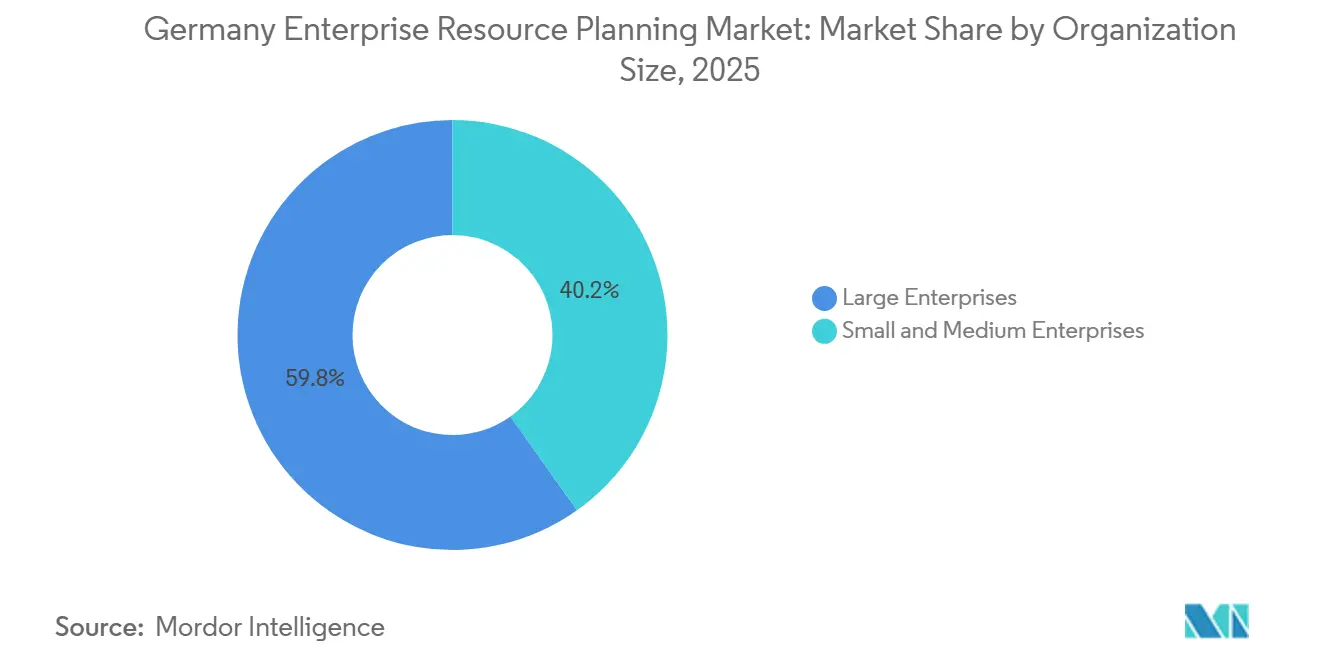

- Nach Unternehmensgröße entfielen im Jahr 2025 59,83 % des deutschen ERP-Marktes auf Großunternehmen, während KMU zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 14,72 % wachsen werden.

- Nach Branchenvertikale entfiel im Jahr 2025 ein Anteil von 27,18 % des deutschen Marktes für Enterprise Resource Planning auf die Fertigung; für das Gesundheitswesen und die Biowissenschaften wird bis 2031 die höchste CAGR von 12,98 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Markt für Enterprise Resource Planning

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-Einführung bei deutschen Unternehmen des mittleren Marktsegments | +1.8% | National, stark in Baden-Württemberg, Bayern, Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Strenge Datenschutzvorschriften treiben die Nachfrage nach konformem ERP | +1.2% | National, im Einklang mit DSGVO und BDSG | Langfristig (≥ 4 Jahre) |

| Industrie-4.0-Impuls in der deutschen Fertigung | +1.5% | Automobil- und Maschinenbau-Zentren (Stuttgart, München, Wolfsburg) | Mittelfristig (2–4 Jahre) |

| Wachsender Bedarf an Echtzeit-Transparenz in der Lieferkette | +0.9% | National, mit Ausstrahlungseffekten auf europäische Tochtergesellschaften deutscher Konzerne | Kurzfristig (≤ 2 Jahre) |

| Dekarbonisierungs-Berichtspflichten fördern ERP-Nachhaltigkeitsmodule | +0.7% | National, getrieben durch EU-CSRD und Taxonomieverordnung | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten SAP-ABAP-Entwicklern fördert die Einführung von Low-Code-ERP | +0.5% | National, betrifft Unternehmen mit großen SAP-Installationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-Einführung bei deutschen Unternehmen des mittleren Marktsegments

Mittelstandsunternehmen haben innerhalb von zwei Jahren zwei Drittel ihrer Kernsysteme ersetzt und bevorzugen dabei Cloud-native und hybride Modelle, die mit den Anbieter-Roadmaps übereinstimmen und Remote-Arbeit unterstützen. Eine BITMi-Umfrage aus dem Jahr 2025 zeigte, dass 82 % der Unternehmen höhere IT-Budgets für 2026 planen, wobei 53 % für Cloud-Infrastruktur vorgesehen sind.[1]BITMI.DE – Deutsche IT-Budget-Umfrage 2026 Die SAP-Microsoft-SLA von 99,95 % für Cloud ERP Private auf Azure ist ein Beispiel für Angebote, die Ausfallzeiten minimieren und die Integration mit Copilot und Teams ermöglichen. Viele Käufer bevorzugen jedoch weiterhin private oder souveräne Clouds, um extraterritoriale Datenzugriffsgesetze zu umgehen, was Anbieter wie proALPHA dazu veranlasst, hybride Optionen anzubieten, bei denen MES vor Ort verbleibt, während CRM in SaaS verlagert wird.

Strenge Datenschutzvorschriften treiben die Nachfrage nach konformem ERP

Die Datenschutz-Grundverordnung, das Bundesdatenschutzgesetz und der EU-Datenakt schreiben offene Schnittstellen, standardisierte Exportformate und die Abschaffung von Wechselgebühren bis 2027 vor. 42 % der Unternehmen nennen den Datenschutz als Hindernis für die Einführung der öffentlichen Cloud. SAP und Microsoft reagierten darauf mit einer Partnerschaft mit der Delos Cloud GmbH, die Workloads in deutschen Rechenzentren hostet, um Bedenken hinsichtlich des CLOUD Act zu mindern. Für Banken erweitert der Digital Operational Resilience Act die Compliance auf das Drittanbieter-Risikomanagement und erzwingt strenge Prüfungen von ERP-Anbietern.

Industrie-4.0-Impuls in der deutschen Fertigung

Laut der VDMA-Umfrage 2025 betreiben 71 % der Hersteller Industrie-4.0-Anwendungen, und 42 % setzen KI in mindestens einem Geschäftsbereich ein.[2]VDMA.ORG – Industrie 4.0 und KI-Einführung in der deutschen Fertigung Siemens investiert 200 Millionen EUR (226 Millionen USD), um sein Elektronikwerk in Amberg bis 2030 in eine KI-gesteuerte Fabrik umzuwandeln. ERP-Anbieter integrieren nun MES und Qualitätsanalytik und verwandeln Back-Office-Software in Echtzeit-Orchestrierungsschichten; die Version 9.5 von proALPHA synchronisiert Maschinendaten mit Produktionsaufträgen, um Abweichungen bei der Zykluszeit zu erkennen.

Wachsender Bedarf an Echtzeit-Transparenz in der Lieferkette

Control-Tower-Architekturen verbinden Sensoren, Logistikpartner und Lieferanten mit einem ereignisgesteuerten ERP-Backbone. Der Einsatz von 7.000 Sensoren bei Continental in Regensburg speist cloudbasierte Analysen, die Störungen vorhersagen und Teile dynamisch zuweisen. SAP's Business Network for Supply Chain Collaboration liefert bidirektionale Aktualisierungen zu Bestellungen im Transit mit dokumentiertem ROI für deutsche Automobilzulieferer. Unternehmen, die keine Live-Daten bereitstellen können, riskieren, übergangen zu werden, da Käufer direkt mit Logistik-APIs integrieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität von Altsystemen und hohe Migrationskosten | -0.9% | Unternehmen mit mehr als 20 Jahren SAP-Anpassungen | Mittelfristig (2–4 Jahre) |

| Strenge Anforderungen an den Datenspeicherort begrenzen die Einführung der öffentlichen Cloud | -0.6% | Vertikale Bereiche Verteidigung, BFSI und öffentlicher Sektor | Langfristig (≥ 4 Jahre) |

| Wirtschaftliche Unsicherheit schränkt IT-Budgets bei KMU ein | -0.4% | KMU in zyklischen Branchen | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiepreise erhöhen die Gesamtbetriebskosten von On-Premise-Lösungen und behindern Upgrades | -0.3% | Regionen mit hohen industriellen Stromtarifen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität von Altsystemen und hohe Migrationskosten

Derzeit betreiben 71 % der SAP-Kunden weiterhin ECC HCM, obwohl sich die Migrationsfrist im Mai 2026 nähert. Dieser Trend verdeutlicht die Herausforderungen durch Gehaltsabrechnungsanpassungen, die eine schnelle Neuimplementierung oft erschweren. So sieht sich beispielsweise ein mittelgroßer Hersteller mit Migrationskosten von über 10 Millionen EUR (11,3 Millionen USD) und Projektlaufzeiten von bis zu 36 Monaten konfrontiert. Während Drittanbieter-Wartungsservices eine vorübergehende Lösung bieten können, indem sie Upgrades aufschieben, behindern sie gleichzeitig die Innovation. Dieser Ansatz führt häufig dazu, dass Organisationen von veralteten Systemen abhängig werden, was wertvolles technisches Fachpersonal dazu zwingt, sich um die Verwaltung von Legacy-Altlasten zu kümmern, anstatt sich auf zukunftsorientierte Initiativen zu konzentrieren.

Strenge Anforderungen an den Datenspeicherort begrenzen die Einführung der öffentlichen Cloud

Der CLOUD Act steht im Widerspruch zur DSGVO, was dazu führt, dass 42 % der deutschen Unternehmen souveräne Clouds oder On-Premise-Modelle bevorzugen, um die Einhaltung der Datenschutzvorschriften zu gewährleisten. Diese souveränen Angebote sind zwar regulatorisch konform, weisen jedoch im Vergleich zu Hyperscale-Cloud-Lösungen einen Kostenaufschlag von 10–20 % auf. Dieser Anstieg der Gesamtbetriebskosten (TCO) kann die Einführung neuer Funktionen und Innovationen potenziell verlangsamen. Delos Cloud, ein bedeutender Akteur in diesem Bereich, bemüht sich um eine Balance zwischen Souveränität und Skalierbarkeit. Kunden stehen jedoch weiterhin vor der Herausforderung, ihre Leistungsanforderungen mit der regulatorischen Compliance in Einklang zu bringen, was für Unternehmen, die sich in dieser Landschaft bewegen, einen komplexen Entscheidungsprozess schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Zwei-Tier-Modelle erschließen Agilität für Tochtergesellschaften

Zwei-Tier-Bereitstellungen werden bis 2031 voraussichtlich jährlich um 15,12 % wachsen, während das Segment der Cloud-nativen Suites den größten Anteil von 48,21 % verzeichnete. Da multinationale Mittelstandsunternehmen leichtgewichtige regionale Instanzen über S/4HANA- oder Oracle-Hauptbücher legen. Die Größe des deutschen Marktes für Enterprise Resource Planning für die Zwei-Tier-Architektur wird voraussichtlich schneller wachsen als jedes andere Segment, was den Anforderungen an die gesetzliche Berichterstattung und der Kostendisziplin Rechnung trägt. Die hybridfähige Version 9.5 von proALPHA ermöglicht es Herstellern, latenzempfindliche MES-Systeme vor Ort zu betreiben und gleichzeitig CRM mit der Cloud zu synchronisieren, wobei die Anforderungen des Betriebsrats erfüllt werden, ohne auf globale Transparenz zu verzichten. Anbieter, die in der Lage sind, Datenreplikation und Identitätsmanagement über Ebenen hinweg zu automatisieren, werden die Konkurrenz übertreffen.

Sekundäre Auswirkungen umfassen wachsende Schnittstellenkomplexität und steigende Nachfrage nach einheitlichen Administrationskonsolen. Anbieter wie proALPHA bündeln nun Single Sign-On (SSO) und Multi-Faktor-Authentifizierung (MFA), um Fragmentierung zu begegnen und die Benutzererfahrung zu verbessern. Da der EU-Datenakt die Verwendung offener APIs vorschreibt, erwarten Kunden zunehmend einen nahtlosen Übergang zwischen Edge-Instanzen und den Kernsystemen. Dieser Wandel treibt die beschleunigte Einführung fortschrittlicher Integrationsmuster voran, wie z. B. Message-Queue-Systeme und Event-Streaming-Architekturen, die einen Echtzeit-Datenaustausch und eine verbesserte betriebliche Effizienz ermöglichen.

Nach Geschäftsfunktion: HCM-Migrationen beschleunigen sich unter Termindruck

Das Personalmanagement wird voraussichtlich eine CAGR von 13,28 % verzeichnen; Finanzen und Rechnungswesen erwirtschafteten jedoch im Prognosezeitraum 34,97 %. Da Organisationen ihre Bemühungen beschleunigen, die H4S4-Frist von SAP einzuhalten. Der Marktanteil des deutschen Marktes für Enterprise Resource Planning im Bereich HCM wird voraussichtlich erheblich wachsen, da die Einführung von Cloud-Gehaltsabrechnung aufgrund der Komplexität von Tarifvertragsregeln gering bleibt. Während Finanzen die Kernfunktion bleibt, treiben die wachsende Integration eingebetteter Analysen und die Durchsetzung der E-Rechnungsgesetzgebung funktionale Upgrades in Unternehmen voran. Um sich im Wettbewerb abzuheben, integrieren Anbieter fortschrittliche Funktionen wie KI-gestützte Kandidatenbewertung, prädiktive Fluktuationsanalyse und Stimmungsanalyse in ihre Angebote.

Der anhaltende Mangel von rund 100.000 SAP-Spezialisten in Europa verstärkt die Nachfrage nach Low-Code-Workflow-Buildern zusätzlich. Unternehmen legen nun größeren Wert auf Lösungen, die HR- und Finanzteams in die Lage versetzen, Regeln eigenständig zu ändern, ohne ABAP-Programmierkenntnisse zu benötigen. Dieser Wandel verkürzt nicht nur die Release-Zyklen, sondern verringert auch die Abhängigkeit von dem begrenzten Pool spezialisierter Berater, sodass Organisationen sich schneller an sich verändernde Geschäftsanforderungen anpassen können.

Nach Bereitstellungsmodell: Hybride Architekturen verbinden Souveränität und Skalierbarkeit

Die Cloud erfasste im Jahr 2025 63,44 % des deutschen Marktes für Enterprise Resource Planning und wird bis 2031 voraussichtlich mit einer CAGR von 16,43 % wachsen. Herausforderungen wie Kostenüberschreitungen von 30 % und die Azure-Preiserhöhungen im April 2025 veranlassen Unternehmen jedoch dazu, ihre Cloud-Strategien zu überdenken. Private und souveräne Clouds haben sich als dominante Akteure in regulierten Sektoren etabliert, in denen Compliance und Datensouveränität entscheidend sind. Gleichzeitig bleiben On-Premise-Lösungen eine praktikable Option für Organisationen mit stabilen Workloads und vorhersehbaren Auslastungsmustern, die eine größere Kontrolle über Infrastruktur und Kosten bieten.

Der EU-Datenakt, der 2024 in Kraft getreten ist, hat durch die Reduzierung von Wechselgebühren und die Verpflichtung zu standardisierten Datenexportprotokollen wesentliche Veränderungen im Markt eingeführt. Diese Maßnahmen haben die Hürden für Organisationen gesenkt, Daten zurückzuführen oder zwischen Anbietern zu wechseln, und fördern so ein wettbewerbsfähigeres Umfeld. Anbieter, die einheitliche Abrechnungs- und Überwachungslösungen für On-Premise-, private und öffentliche Cloud-Umgebungen bereitstellen können, werden voraussichtlich einen Wettbewerbsvorteil erlangen. Dies liegt daran, dass Kunden die Workload-Platzierung zunehmend nach Faktoren wie Compliance-Anforderungen, Latenzanforderungen und Kosteneffizienz priorisieren, anstatt durch anbieterspezifische Einschränkungen gebunden zu sein.

Nach Unternehmensgröße: KMU-Wachstum übertrifft das der Großunternehmen

KMU werden bis 2031 voraussichtlich mit einer CAGR von 14,72 % wachsen, angetrieben durch die Einführung abonnementbasierter Preismodelle, branchenspezifischer Vorlagen und Zero-Client-Browser-Oberflächen wie proALPHA ray.[3]PROALPHA.COM – browserbasierte Oberfläche proALPHA ray Großunternehmen erfassten im Prognosezeitraum 59,83 % des Marktanteils. Diese Faktoren machen Enterprise-Resource-Planning-Lösungen für kleine und mittlere Unternehmen zugänglicher und kosteneffizienter. Darüber hinaus gewinnen SAPs Beschleunigungsprogramm für den mittleren Markt und das deutsche Rechenzentrumsmodell von Scopevisio bei kostenbewussten Käufern an Bedeutung. Diese Käufer priorisieren lokalen Support und suchen nach Lösungen, die eine schnelle Wertrealisierung ermöglichen und mit ihren betrieblichen und finanziellen Rahmenbedingungen übereinstimmen.

Großunternehmen, die weiterhin den Großteil der ERP-Ausgaben ausmachen, konzentrieren sich zunehmend auf die Optimierung ihrer Multi-Instanz-Umgebungen und die Integration fortschrittlicher Analysefähigkeiten. Dieser Wandel spiegelt einen breiteren Trend zur Nutzung von ERP-Systemen für strategische Entscheidungsfindung und betriebliche Effizienz wider. Anbieter, die Migrationen als umfassende Geschäftstransformationsinitiativen positionieren und dabei messbare Ergebnisse und greifbare Vorteile betonen, werden mit größerer Wahrscheinlichkeit die Unterstützung von Führungskräften auf C-Ebene gewinnen. Indem diese Migrationen als Chancen zur Förderung von Innovation und zur Erreichung organisatorischer Ziele dargestellt werden, können Anbieter besser auf die Prioritäten von Unternehmensführern eingehen.

Nach Branchenvertikale: Digitalisierung im Gesundheitswesen übertrifft die reife Basis der Fertigung

Die Fertigung machte im Jahr 2025 27,18 % der Größe des deutschen Marktes für Enterprise Resource Planning aus, angetrieben durch die Integration von ERP-Systemen mit Manufacturing Execution Systems (MES) und Qualitätsmanagementsystemen zur Unterstützung von Industrie-4.0-Initiativen. Der Sektor setzt weiterhin auf fortschrittliche ERP-Lösungen, um Abläufe zu optimieren, die Produktionseffizienz zu steigern und Echtzeit-Überwachung sowie Entscheidungsfindung zu ermöglichen. Das Gesundheitswesen und die Biowissenschaften, die von der KHZG-Förderung in Höhe von 4,3 Milliarden EUR (4,9 Milliarden USD) profitieren, werden voraussichtlich mit einer CAGR von 12,98 % wachsen. Krankenhäuser konzentrieren sich zunehmend auf die Implementierung patientenzentrierter Workflows, die klinische und finanzielle Daten vereinen, während Serialisierungs- und Rückverfolgbarkeitsvorschriften die Integration von ERP-Systemen mit Labor- und Apothekensystemen vorantreiben, um Compliance und betriebliche Effizienz zu gewährleisten.

Einzelhandels- und E-Commerce-Anbieter beschleunigen ihre Omnichannel-Transformationsprojekte, um den sich wandelnden Verbraucheranforderungen gerecht zu werden und das Kundenerlebnis zu verbessern. Gleichzeitig rüstet der BFSI-Sektor seine Kernbuchhaltungssysteme auf, um den Anforderungen des Digital Operational Resilience Act zu entsprechen und so einen robusten, sicheren Betrieb zu gewährleisten. In allen Branchen treibt der wachsende Fokus auf die Verfolgung des CO₂-Fußabdrucks und Nachhaltigkeit die Nachfrage nach ERP-Lösungen mit integrierten ESG-Analysen (Umwelt, Soziales und Unternehmensführung) voran. Dieser Trend schafft Chancen für Anbieter, die fortschrittliche Nachhaltigkeitsmodule anbieten und Unternehmen dabei helfen, regulatorische Anforderungen zu erfüllen und ihre Umweltziele zu erreichen.

Geografische Analyse

Die ERP-Ausgaben in Deutschland konzentrieren sich auf Baden-Württemberg, Bayern und Nordrhein-Westfalen, Regionen, die für ihre starke industrielle Basis bekannt sind, darunter Automobil-OEMs und Maschinenbauer. In diesen Gebieten findet intensive S/4HANA-Migrationsaktivität statt, obwohl der Fortschritt durch einen Mangel an Beratungskapazitäten eingeschränkt wird. Siemens' Investition in sein Werk in Amberg unterstreicht die Integration von ERP-Systemen mit digitalen Zwillingen und KI-Technologien und zeigt, dass diese führenden Regionen an der Spitze der Erprobung von ERP-Architekturen der nächsten Generation stehen, um die betriebliche Effizienz zu steigern und Innovationen voranzutreiben.

Ostdeutsche Bundesländer wie Sachsen und Thüringen entwickeln sich zu bedeutenden Wachstumsregionen für die ERP-Einführung, angetrieben durch staatlich geförderte Digitalisierungsanreize und die Erweiterung von Lieferantennetzwerken. Diese Regionen nutzen diese Initiativen, um ihre industriellen und geschäftlichen Prozesse zu modernisieren. Darüber hinaus gewinnen Modernisierungsbemühungen im öffentlichen Sektor an Dynamik, geleitet durch die OZG-RE- und ZRE-Konsolidierungsrahmen.[4]BUNDESREGIERUNG.DE – OZG-RE- und ZRE-Konsolidierungsdetails Die Vorgaben zur XRechnung-E-Rechnung werden auf Bundes-, Landes- und Kommunalebene umgesetzt und beschleunigen so die Einführung von ERP-Lösungen im öffentlichen Sektor weiter.

Grenzüberschreitende ERP-Bereitstellungen nehmen ebenfalls zu, da deutsche Unternehmen Zwei-Tier-ERP-Systeme in ihren mittel- und osteuropäischen Tochtergesellschaften implementieren. Diese Bereitstellungen erfordern robuste Mehrsprachigkeits- und Multi-GAAP-Unterstützung, um die Komplexität des Betriebs in unterschiedlichen regulatorischen Umgebungen zu bewältigen. Anbieter, die eine Echtzeit-Finanzkonsolidierung ermöglichen und die gesetzliche Compliance über diese grenzüberschreitenden Operationen hinweg sicherstellen können, sind gut positioniert, um von dieser wachsenden Nachfrage zu profitieren, da Unternehmen zunehmend eine nahtlose Integration und betriebliche Transparenz über ihre internationalen Aktivitäten hinweg anstreben.

Wettbewerbslandschaft

Der deutsche Markt für Enterprise Resource Planning ist auf Unternehmensebene konzentriert, wobei SAP eine dominante Position einnimmt. SAPs Partnerschaft mit Microsoft hat seine Marktstellung durch ein Service-Level-Agreement (SLA) von 99,95 % und eine tiefe Integration mit Microsofts Copilot gestärkt. Diese Zusammenarbeit stärkt SAPs Wertversprechen, insbesondere bei risikoaversen Unternehmen. Gleichzeitig bleiben die Segmente des mittleren Marktes und der kleinen und mittleren Unternehmen (KMU) fragmentiert, was anderen Akteuren Möglichkeiten bietet, sich zu etablieren. Die Übernahme von Insiders Technologies durch ProALPHA unterstreicht einen strategischen Schritt zur Integration KI-gesteuerter Dokumentenautomatisierung und signalisiert die Absicht, kognitive Fähigkeiten durch eine Roll-up-Strategie zu erweitern. Ebenso hat Abas sein Service Pack 2024 Q3.1 eingeführt, das Prodaso-KI-Analysen und CO₂-Tracking-Funktionen umfasst und darauf abzielt, Hersteller anzusprechen, die unter dem Compliance-Druck der Corporate Sustainability Reporting Directive (CSRD) stehen.

Aufstrebende Disruptoren wie Fabular und Metasfresh nutzen Open-Source- und modulare Cloud-Architekturen, um etablierte Akteure herauszufordern. Diese Disruptoren konzentrieren sich auf die Bereitstellung schnellerer und kostengünstigerer Lösungen und sprechen damit Unternehmen an, die Flexibilität und Effizienz suchen. Die Wettbewerbslandschaft wird zusätzlich durch den EU-Datenakt beeinflusst, der offene Schnittstellen fördert. Dieser regulatorische Impuls reduziert die Anbieterbindung und zwingt ERP-Anbieter dazu, sich durch die Breite ihrer Ökosysteme und die Qualität ihrer verwalteten Dienste zu differenzieren. Infolgedessen stehen traditionelle Akteure unter Druck, zu innovieren und sich an die sich verändernde Marktdynamik anzupassen.

Der deutsche Markt für Enterprise Resource Planning befindet sich in einem bedeutenden Wandel, da etablierte Akteure und neue Marktteilnehmer darum konkurrieren, die vielfältigen Bedürfnisse von Großunternehmen, Unternehmen des mittleren Marktes und KMU zu erfüllen. Während SAP das Unternehmenssegment weiterhin dominiert, konzentrieren sich seine Wettbewerber auf Nischenbereiche und nutzen fortschrittliche Technologien, um einen Wettbewerbsvorteil zu erlangen. Die Integration von KI, Analysen und Nachhaltigkeitsfunktionen wird zu einem wichtigen Differenzierungsmerkmal, insbesondere da regulatorische Anforderungen wie die CSRD und der EU-Datenakt den Markt neu gestalten. Diese sich entwickelnde Landschaft unterstreicht die Bedeutung von Innovation, Anpassungsfähigkeit und strategischen Partnerschaften für die Aufrechterhaltung der Relevanz und das Wachstum im Prognosezeitraum.

Marktführer im deutschen Bereich Enterprise Resource Planning

SAP SE

Microsoft Corporation

Oracle Corporation

Sage Group Plc

proALPHA Business Solutions GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: SAP und Microsoft haben SAP Business Data Cloud Connect für Microsoft Fabric eingeführt und ermöglichen damit einen Zero-Copy-Datenaustausch für Echtzeit-Analysen.

- Oktober 2025: Abas veröffentlichte Service Pack 2024.Q3.1 mit erweitertem APS, dem Prodaso-KI-Connector und EU-konformer E-Rechnung.

- September 2025: ProALPHA übernahm Insiders Technologies, um kognitive Automatisierung in seine ERP-Suite zu integrieren.

- September 2025: Die deutsche Bundesregierung schloss die OZG-RE- und ZRE-Konsolidierung ab und standardisierte damit die E-Rechnungsrahmen in allen öffentlichen Verwaltungen.

Berichtsumfang des deutschen Marktes für Enterprise Resource Planning

Der deutsche Markt für Enterprise Resource Planning umfasst fortschrittliche Softwarelösungen, die es Organisationen ermöglichen, Kerngeschäftsfunktionen wie Finanzen, Lieferkette, Personalwesen, Kundenmanagement und Fertigungsprozesse zu integrieren und zu verwalten. Der Markt spiegelt die wachsende Einführung digitaler, skalierbarer und branchenspezifischer ERP-Systeme in Deutschland wider.

Der Bericht über den deutschen Markt für Enterprise Resource Planning ist segmentiert nach Architektur (Cloud-native Suite, Mobile-First ERP, soziales/kollaboratives ERP und Zwei-Tier/Edge-ERP), Geschäftsfunktion (Finanzen und Rechnungswesen, Lieferkette und Betrieb, Personalmanagement, Kundenbeziehung und Handel sowie Fertigungsausführung und Qualität), Bereitstellungsmodell (On-Premise und Cloud), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen) und Branchenvertikale (Fertigung, Einzelhandel und E-Commerce, BFSI, Regierung und öffentlicher Sektor, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften sowie sonstige Branchenvertikalen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-native Suite |

| Mobile-First ERP |

| Soziales / kollaboratives ERP |

| Zwei-Tier / Edge-ERP |

| Finanzen und Rechnungswesen |

| Lieferkette und Betrieb |

| Personalmanagement |

| Kundenbeziehung und Handel |

| Fertigungsausführung und Qualität |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Fertigung |

| Einzelhandel und E-Commerce |

| BFSI |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Branchenvertikalen |

| Nach Architektur | Cloud-native Suite |

| Mobile-First ERP | |

| Soziales / kollaboratives ERP | |

| Zwei-Tier / Edge-ERP | |

| Nach Geschäftsfunktion | Finanzen und Rechnungswesen |

| Lieferkette und Betrieb | |

| Personalmanagement | |

| Kundenbeziehung und Handel | |

| Fertigungsausführung und Qualität | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Branchenvertikale | Fertigung |

| Einzelhandel und E-Commerce | |

| BFSI | |

| Regierung und öffentlicher Sektor | |

| IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des deutschen Marktes für Enterprise Resource Planning bis 2031?

Der Markt wird bis 2031 voraussichtlich einen Wert von 5,56 Milliarden USD erreichen.

Warum beschleunigen deutsche KMU die ERP-Einführung?

Abonnementbasierte Preisgestaltung, branchenspezifische Vorlagen und browserbasierte Oberflächen reduzieren die Anfangsinvestitionen und die technische Komplexität und ermöglichen ein CAGR-Wachstum von 14,72 % bis 2031.

Wie wird der EU-Datenakt ERP-Strategien beeinflussen?

Durch die Verpflichtung zu offenen APIs und die Abschaffung von Wechselgebühren bis 2027 verringert der Datenakt die Anbieterbindung und fördert hybride und Multi-Cloud-Architekturen.

Welche Geschäftsfunktion verzeichnet das schnellste Wachstum?

Das Personalmanagement führt mit einer prognostizierten CAGR von 13,28 %, angetrieben durch die H4S4-Frist im Mai 2026 und den Bedarf an Talentmanagement.

Welche Sektoren treiben die ERP-Ausgaben in Deutschland an?

Die Fertigung hält mit 27,18 % den größten Anteil, während das Gesundheitswesen und die Biowissenschaften mit einer CAGR von 12,98 % die schnellste Expansion verzeichnen.

Wie konzentriert ist der Anbieterwettbewerb?

Die fünf größten Anbieter machen rund 70 % der Ausgaben aus, was auf einen Marktkonzentrationsgrad von 7 hindeutet.

Seite zuletzt aktualisiert am: