Größe und Marktanteil des deutschen Marktes für EV-Ladeinfrastruktur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

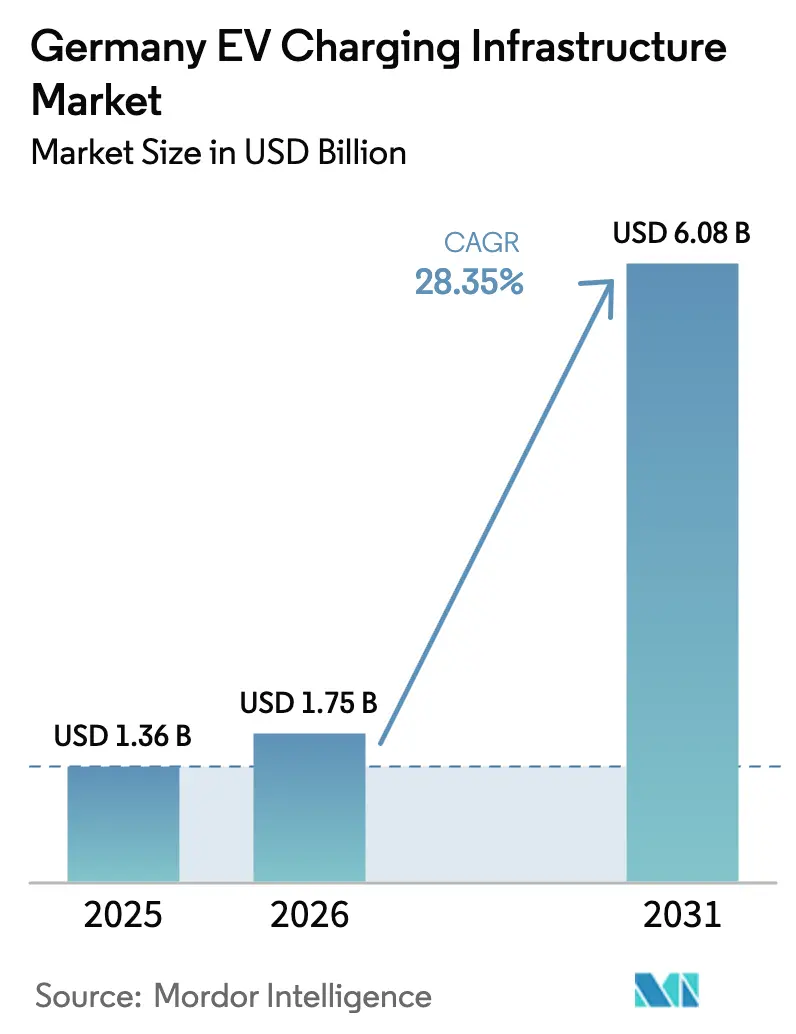

| Marktgröße im Basisjahr (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2026) | 1.75 Milliarden US-Dollar |

| Marktgröße (2031) | 6.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.35% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für EV-Ladeinfrastruktur von Mordor Intelligence

Die Größe des deutschen Marktes für EV-Ladeinfrastruktur wird im Jahr 2026 auf 1,75 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 in Höhe von 1,36 Milliarden USD, mit Projektionen für 2031 von 6,08 Milliarden USD, was einem Wachstum von 28,35 % CAGR über den Zeitraum 2026–2031 entspricht. Deutschlands Mandat zur Errichtung von 1 Million zusätzlicher Ladepunkte, seine führende Rolle in der europäischen Fahrzeugproduktion und der rasche Rückgang der Ladekosten pro Kilometer wirken zusammen, um die Ausbaugeschwindigkeit an öffentlichen und privaten Standorten zu beschleunigen. Gewerbliche Korridore und Einzelhandelsziele verzeichnen die höchsten kurzfristigen Investitionsströme, während Fördermittel für die Modernisierung von Eigentümergemeinschaften ungedeckten Wohnbedarf erschließen. Die nationale Politikkoordination durch den Masterplan Ladeinfrastruktur II gewährleistet eine Schnellladeabdeckung alle 60 km auf TEN-T-Strecken und senkt damit das Risiko von Hochleistungsprojekten effektiv. Parallele Verbesserungen bei Netzdienstleistungserlösen, wie Frequenzregelung und Lastspitzenkappung, verbessern die Projektökonomie für Betreiber, die Fahrzeug-zu-Netz-Funktionalität integrieren. Die Steckernormierung rund um CCS2 und aufkommende Megawatt-Ladegeräte für schwere Fahrzeuge stärken Deutschlands Rolle als Technologietestfeld weiter.

Wichtigste Erkenntnisse des Berichts

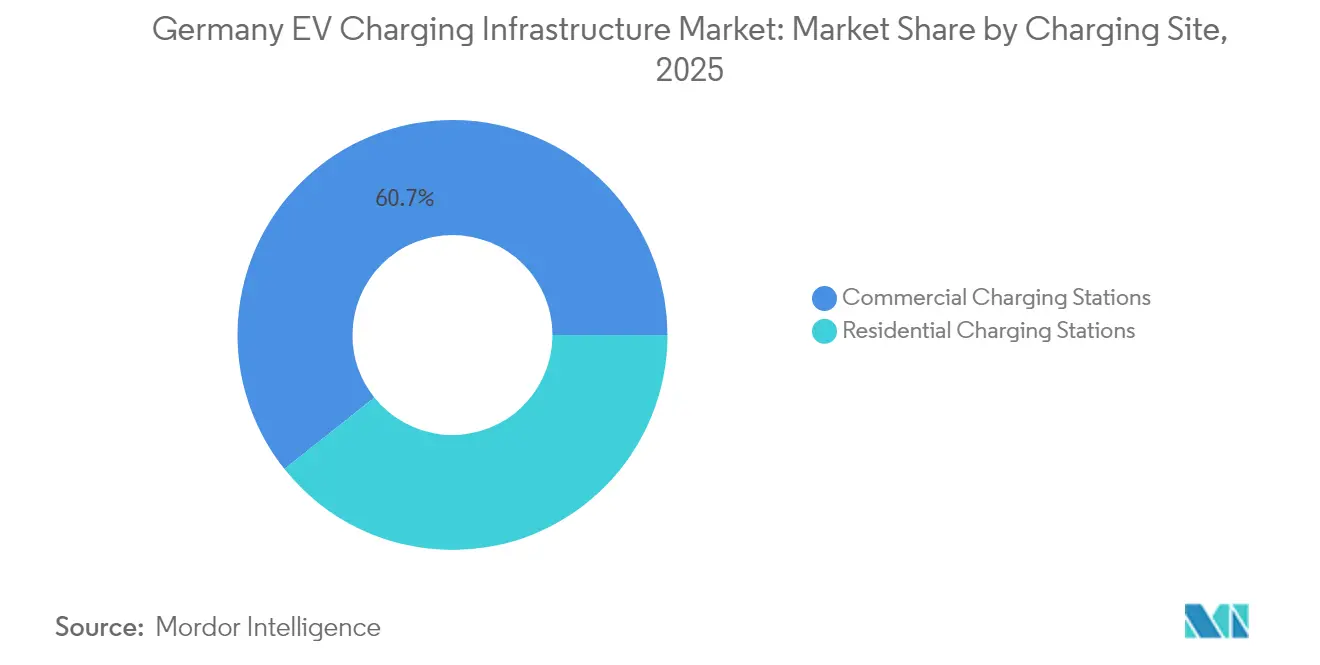

- Nach Ladestandort führten gewerbliche Standorte mit einem Marktanteil von 60,72 % am deutschen Markt für EV-Ladeinfrastruktur im Jahr 2025, während Wohninstallationen bis 2031 voraussichtlich mit einer CAGR von 28,84 % wachsen werden.

- Nach Ladegerättyp entfielen auf Wechselstromsysteme 55,62 % der Marktgröße des deutschen Marktes für EV-Ladeinfrastruktur im Jahr 2025, während ultraschnelle Gleichstromsysteme über 150 kW die schnellste CAGR von 30,02 % bis 2031 verzeichneten.

- Nach Leistungsabgabe hielten Ladegeräte mit ≤22 kW einen Anteil von 55,91 % an der Marktgröße des deutschen Marktes für EV-Ladeinfrastruktur im Jahr 2025; Ladegeräte über 150 kW verzeichnen bis 2031 eine CAGR von 30,68 %.

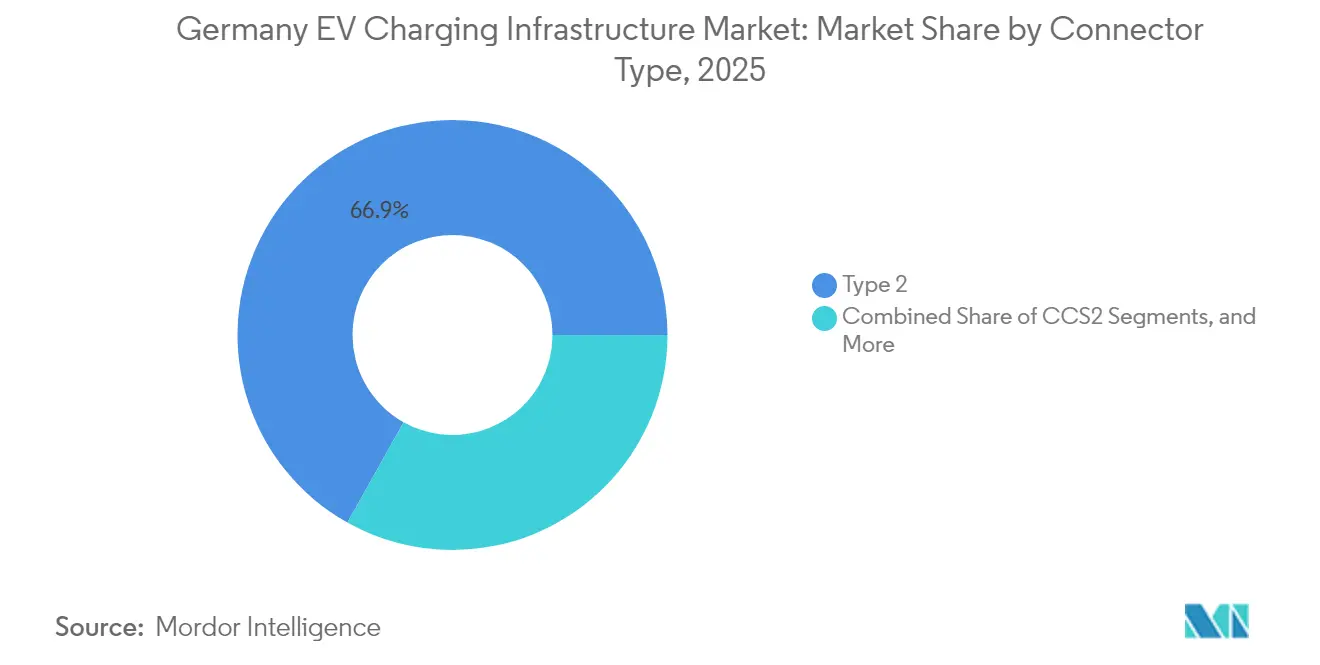

- Nach Steckertyp dominierte Typ 2 mit 66,87 % des Marktanteils am deutschen Markt für EV-Ladeinfrastruktur im Jahr 2025, während CCS2 bis 2031 eine CAGR von 31,05 % verzeichnet.

- Nach Montagekonfiguration entfielen auf wandmontierte Einheiten 56,48 % des Marktanteils am deutschen Markt für EV-Ladeinfrastruktur im Jahr 2025, während Standsäulensysteme die höchste CAGR von 31,02 % bis 2031 verzeichneten.

- Nach Fahrzeugtyp entfielen auf Personenkraftwagen 75,88 % des Marktanteils am deutschen Markt für EV-Ladeinfrastruktur im Jahr 2025, und mittelgroße bis schwere Lastkraftwagen erzielten die schnellste CAGR von 31,08 % bis 2031.

- Nach deutschem Bundesland führte Bayern mit einem Anteil von 31,05 % am deutschen Markt für EV-Ladeinfrastruktur im Jahr 2025, während Nordrhein-Westfalen bis 2031 eine CAGR von 28,96 % erzielte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Markt für EV-Ladeinfrastruktur

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Politikziele (Masterplan LIS II) | +8.2% | National; Schwerpunkt auf TEN-T-Korridoren | Mittelfristig (2–4 Jahre) |

| Wachsende Adoptionsraten batterieelektrischer Fahrzeuge | +7.1% | Städtische Zentren in Bayern, Nordrhein-Westfalen, Baden-Württemberg | Kurzfristig (≤ 2 Jahre) |

| Investitionsboom privater Versorgungsunternehmen | +5.8% | Bundesweite Einzelhandelskorridore und Logistikzentren | Mittelfristig (2–4 Jahre) |

| Netzdienstleistungserlöse (Fahrzeug-zu-Netz, Lastausgleich) | +3.4% | Städtische Zentren und überlastete Industriezonen | Langfristig (≥ 4 Jahre) |

| Fördermittel für die Modernisierung von Wohnungseigentümergemeinschaften (WEG) | +2.9% | Wohnungsdichte Bezirke in Berlin und Hamburg | Kurzfristig (≤ 2 Jahre) |

| Anreize zur Elektrifizierung von Frachtkorridoren | +2.1% | Rhein-Alpen- und Nordsee-Baltikum-Frachtrouten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Politikziele (Masterplan Ladeinfrastruktur II)

Deutschland hat sich zum Aufbau eines bundesweiten EV-Ladenetzes verpflichtet. Im Rahmen der Deutschlandnetz-Initiative investiert die Regierung erheblich in den Ausbau von Schnellladegeräten, um eine zuverlässige und weitreichende Zugänglichkeit für EV-Nutzer zu gewährleisten. Diese Ziele stärken das Verbrauchervertrauen und fördern die Beteiligung des Privatsektors, was den Übergang zur Elektromobilität beschleunigt. Obligatorische Schnellladeintervalle alle 60 km auf TEN-T-Strecken verlagern den Ausbau von marktgesteuerter Clusterbildung hin zu systematischer Flächendeckung und stabilisieren die Nachfrage nach Hochleistungshardware. Die Kombination von Bundes- und Landesprogrammen, wie etwa Baden-Württembergs Charge@BW, minimiert Finanzierungslücken und fördert Beschaffungsskaleneffekte. Die daraus resultierende Planungssicherheit bei der Auslastung ermutigt private Betreiber, trotz höherer Investitionskosten in 400–600-kW-Anlagen zu investieren. Lokale Genehmigungsbehörden orientieren sich zunehmend an den Bundeszielen, was die Genehmigungsvorlaufzeiten verkürzt und das Projektrisiko senkt.

Wachsende Adoptionsraten batterieelektrischer Fahrzeuge

Die Zulassungen batterieelektrischer Fahrzeuge im ersten Quartal 2025 erreichten Rekordhöhen, wobei die Gesamtbetriebskostenparität gegenüber Verbrennungsfahrzeugen entschieden zugunsten von Elektrofahrzeugen kippte[1]„Quartalsbericht über EV-Zulassungen”, Bundesverband der Energie- und Wasserwirtschaft (BDEW), bdew.de. Jedes zusätzliche Elektrofahrzeug erhöht die durchschnittliche tägliche Ladenachfrage und verstärkt die Rückkopplungsschleife zwischen Infrastrukturausbau und Fahrzeugverkäufen. Die Elektrifizierung gewerblicher Flotten belastet öffentliche Netze überproportional, da Transporter und Lastkraftwagen höhere Ströme ziehen und Ladebuchten länger belegen. Die Asymmetrie zwischen städtischer und ländlicher Adoption prägt die Investitionslogik: Ballungsräume priorisieren Heim- und Arbeitsplatzladegeräte, während Überlandkorridore ultraschnelle Hubs priorisieren, um Wochenend- und Urlaubsreisespitzen zu bewältigen. Die Verkaufsziele der Automobilhersteller für 2030 schaffen eine planbare Pipeline von Elektrofahrzeugen, die mehrjährige Volumenprognosen für Ladebetreiber untermauert.

Investitionsboom privater Versorgungsunternehmen

Partnerschaften wie EnBW-REWE und die Einzelhandelskooperationen von Vattenfall verbinden Netz-Know-how mit stark frequentierten Immobilien, verkürzen Standortakquisitionszyklen und erschließen bestehende Kundenstämme. Versorgungsunternehmen nutzen ihre Bilanzen zur Mitfinanzierung von Transformatoren und Kabelaufrüstungen, was die Gesamtinvestitionskosten pro Ladegerät im Vergleich zu unabhängigen Betreibern senkt. Geschäftsmodelle verlagern sich hin zu gebündelten Energiedienstleistungen, bei denen Lastausgleich, stationäre Speicher und dynamische Tarife Nebenerlöse generieren. Ländliche Standorte, die zuvor aufgrund geringer Auslastung nicht finanzierbar waren, ziehen nun Investitionen an, da Versorgungsunternehmen durch regulierte Renditen auf Netzanlagen quersubventionieren können. Nachhaltiges Wachstum bleibt von Tarifstrukturen abhängig, die eine Kostendeckung ermöglichen, ohne den Wettbewerb zu verzerren.

Anreize zur Elektrifizierung von Frachtkorridoren

Die EU-Vorgaben des Fit-for-55-Pakets verpflichten die Mitgliedstaaten zur Errichtung von Megawatt-Ladesystemen entlang der wichtigsten Frachtkorridore – eine Anforderung, die Deutschland durch kombinierte Bundes- und EU-Mittel beschleunigt umsetzt. Auf den Routen Rhein-Alpen und Nordsee-Baltikum werden vorrangig MCS-fähige Standorte errichtet, um ab 2026 startende Pilotprojekte für Fernlastkraftwagen zu unterstützen. Frühe Installationen integrieren flüssigkeitsgekühlte Kabel und dedizierte Transformatoren, was die Investitionskosten erhöht, aber die Kompatibilität mit aufkommenden Lkw-Ladegeräten sicherstellt. Logistikbetreiber sehen die Konsistenz der Korridore als entscheidend für die Routenplanung an und fördern so Ko-Investitionsmodelle, bei denen Flotten Mindestvolumina im Austausch für vergünstigte Tarife zusagen. Der vollständige kommerzielle Rollout erstreckt sich bis 2030, wenn die Lkw-Produktion skaliert und die Leistungsklassenstandards finalisiert werden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Installations- und Netzaufrüstungskosten | -4.7% | Bundesweit; besonders ausgeprägt in ländlichen Gebieten und Denkmalschutzzonen | Mittelfristig (2–4 Jahre) |

| Engpässe bei der städtischen Netzkapazität | -3.2% | Berlin, München, Hamburg | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei Genehmigungen in Denkmalschutzbereichen | -1.8% | Historische Stadtbezirke bundesweit | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Cybersicherheitsvorschriften (IT-Sig 3.0) | -1.4% | Bundesweit; höhere Belastung für kleine Betreiber | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der städtischen Netzkapazität

Netzengpässe schränken den Ausbau von Schnellladestationen in städtischen Gebieten zunehmend ein. Verteilnetzbetreiber in Großstädten berichten, dass viele geplante Standorte mit Kapazitätsengpässen konfrontiert sind, was den Einsatz von Hochleistungsladegeräten im großen Maßstab erschwert. Mittelspannungsspeisungen verfügen während der abendlichen Spitzennachfrage – dem Zeitfenster, in dem Pendler Ladekapazitäten benötigen – häufig über keine freien Kapazitätsreserven. Übergangsmaßnahmen wie intelligentes Laden, Batteriespeicherung und zeitvariable Preisgestaltung können den Bedarf an Netzverstärkung aufschieben, aber nicht beseitigen. Verteilnetzbetreiber koordinieren Aufrüstungen derzeit projektweise, was die Vorlaufzeiten verlängert. Politische Diskussionen sind im Gange, um die Planung der Ladeinfrastruktur in städtische Entwicklungspläne zu integrieren, doch die Einigung über die Finanzierungsverantwortung zwischen Kommunen, Verteilnetzbetreibern und privaten Betreibern ist noch nicht abgeschlossen.

Verzögerungen bei Genehmigungen in Denkmalschutzbereichen

Deutschlands Denkmalschutzvorschriften verpflichten Bauträger zur Erstellung von Sichtbarkeitsverträglichkeitsprüfungen und erfordern mitunter die Beschaffung maßgefertigter Ladegerätgehäuse, die dem historischen Erscheinungsbild entsprechen. Genehmigungszyklen verlängern sich um 6–18 Monate über die Standardverfahren hinaus[2]„Denkmalschutz und städtisches EV-Laden”, Electrive, electrive.com. Die Kostennachteile schrecken Betreiber davon ab, stark frequentierte Touristenzentren anzusteuern, obwohl diese Standorte andernfalls attraktive Auslastungsraten bieten würden. Kommunen, die vorab genehmigte Designkataloge einführen, berichten von kürzeren Bearbeitungszeiten, doch diese bleiben Ausnahmen. Die frühzeitige Einbindung von Denkmalbehörden in den Planungsprozess entwickelt sich zur bewährten Praxis, um Überarbeitungsschleifen zu vermeiden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ladestandort: Gewerbliche Dominanz treibt Marktexpansion voran

Gewerbliche Standorte machten 2025 60,72 % des Marktanteils am deutschen Markt für EV-Ladeinfrastruktur aus, angetrieben durch Autobahnkorridore, Einzelhandelsziele und Logistikzentren. Die Auslastungsraten an diesen Standorten erreichen 20–25 Ladevorgänge täglich, was profitable Tarifstrukturen auch nach Netzaufrüstungsaufwendungen unterstützt. Die Flottenelektrifizierung, insbesondere bei Logistikdienstleistern, treibt die Nachfrage nach dedizierten Depots mit Ladegeräten von ≥350 kW und stationären Speichern an. Zielladestationen in Hotels und Supermärkten nutzen Verweilzeiten von 60–120 Minuten, sodass Betreiber Mittelleistungseinheiten von 50–150 kW einsetzen und zusätzliche Einzelhandelsausgaben generieren können.

Wohninstallationen skalieren rasch mit einer CAGR von 28,84 % bis 2031, da WEG-Reformen rechtliche Hürden in Mehrfamilienhäusern beseitigen, obwohl die Projektkoordination unter Wohnungseigentümern die Zeitpläne verlängert. Privathäuser verzeichnen eine hohe Adoptionsrate, wo Stellplätze und Hauptverteilerkapazitäten leicht verfügbar sind. Insgesamt wächst das Wohnsegment mit einer CAGR von 28,84 %, wobei sein Wachstum die größere gewerbliche Basis übertrifft, jedoch von einer kleineren installierten Steckdosenanzahl ausgeht. Die Verschiebung verlagert Lastprofile in Richtung Nachtstunden, was einige städtische Netzbelastungen abmildern, aber den Bedarf an intelligenten Ladealgorithmen erhöhen kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ladegerättyp: Wechselstromfundament unterstützt Gleichstromübergang

Wechselstromladegeräte repräsentierten weiterhin 55,62 % der Marktgröße des deutschen Marktes für EV-Ladeinfrastruktur im Jahr 2025 und werden aufgrund ihrer niedrigen Investitionskosten und der nahtlosen Integration in bestehende Dreiphasen-Stromsysteme bevorzugt. Arbeitsplatz- und Wohnumgebungen, in denen Fahrzeuge fast 8 Stunden geparkt bleiben, sind auf 11–22-kW-Wechselstromanschlüsse angewiesen, die den Bedarf an Netzverstärkung minimieren. Gerätelebenszyklen von über 10 Jahren und ausgereifte Standards gewährleisten planbare Wartungsprofile.

Gleichstromschnellladegeräte über 150 kW verzeichnen bis 2031 eine CAGR von 30,02 %, da Automobilhersteller Hochspannungsbatteriesysteme einführen, die eine Spitzenaufnahmeleistung von 270–350 kW ermöglichen. Überlandstrecken beherbergen nun 400-kW-fähige Ladegeräte, die die Ladezeiten von 10–80 % auf 15–20 Minuten reduzieren. Die Hardware umfasst flüssigkeitsgekühlte Kabel und größere Leistungsmodule, was die Stückpreise hoch hält, aber bessere Erlöse pro Anschluss erzielt. Mittelleistungs-Gleichstromeinheiten von 50–150 kW bedienen Städte der zweiten Reihe und suburbane Gewerbezentren und bieten einen Kompromiss zwischen Installationskosten und Fahrerkomfort.

Nach Leistungsabgabe: Ultraschnelles Wachstum gestaltet Infrastruktur neu

Ladegeräte bis zu 22 kW hielten 2025 einen Anteil von 55,91 % an der Marktgröße des deutschen Marktes für EV-Ladeinfrastruktur, da sie mit Standard-Gebäudestromkreisen kompatibel sind und den nächtlichen Ladebedarf decken. Einzelhandelsparkplätze weisen zunehmend 20–40 Stellplätze mit 22-kW-Ladepfosten aus und nutzen die 2–3-stündige Verweildauer der Kunden.

Ultraschnelle Systeme über 150 kW weisen bis 2031 eine CAGR von 30,68 % auf, angeführt von Betreibern wie IONITY, die 2025 600-kW-HYC1000-Ladegeräte in Betrieb genommen haben. Hochleistungscluster entlang der A8 und A9 verfügen über 12–24 ultraschnelle Ladeplätze, die durch dedizierte 5–10-MVA-Netzanschlüsse und in einigen Fällen stationäre Batteriespeicher unterstützt werden. Mittlere Leistungsbereiche von 23–99 kW und 100–150 kW bleiben in stadtnahen Gebieten relevant, wo die Standortleistung begrenzt ist, aber ein schnellerer Umschlag als bei Wechselstrom gewünscht wird.

Nach Steckertyp: CCS2-Dynamik fordert Typ-2-Führungsposition heraus

Typ-2-Stecker dominierten das Wechselstromladen mit 66,87 % der Marktgröße des deutschen Marktes für EV-Ladeinfrastruktur im Jahr 2025. Sie profitierten von der frühen europäischen Standardisierung und breiter Unterstützung durch Originalausrüstungshersteller. Der Stecker unterstützt dreiphasigen Wechselstrom mit 22 kW und bleibt der Standard für Wohn- und Arbeitsplatzladegeräte.

Die kombinierte Wechselstrom-/Gleichstromfähigkeit von CCS2 untermauert seine CAGR von 31,05 % bis 2031, wobei jeder große europäische Originalausrüstungshersteller ihn für neue Modelle übernimmt. Die Vorwärtskompatibilität des Steckers mit 500-A-Pins macht ihn für Lieferleistungen bis zu 350 kW geeignet und beseitigt den Bedarf an separaten Fahrzeuganschlüssen. Betreiber, die ältere CHAdeMO-Ladebuchten auf CCS2 umrüsten, verbessern die Auslastung und reduzieren die Wartungskomplexität. Teslas Nachrüstung seines Supercharger-Netzes mit CCS2-Adaptern erweitert die Netzzugänglichkeit für Nicht-Tesla-Fahrer und festigt die Dominanztrajektorie des Standards weiter.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Montagekonfiguration: Wandmontageeffizienz trifft auf Standsäulenwachstum

Wandmontierte Einheiten mit einem Anteil von 56,48 % an der Marktgröße des deutschen Marktes für EV-Ladeinfrastruktur im Jahr 2025 bleiben der Standard für private Garagen und Gewerbegebäude mit angrenzenden Wänden. Die Installation nutzt bestehende Infrastruktur und erfordert in der Regel nur Kabelverlegungen von knapp 10 m, was die durchschnittlichen Gesamtkosten für 11-kW-Einheiten unter 2.000 EUR hält.

Standsäulenladegeräte erzielen bis 2031 eine CAGR von 31,02 % und unterstützen den Ausbau stark frequentierter öffentlicher Standorte und Parkplätze ohne geeignete Wände. Das Design ermöglicht mehrere Kabellängen und die für Gleichstromhardware bis zu 150 kW erforderliche integrierte Kühlung. Kommunen bevorzugen Standsäulenmontagen für Bordstein-Rollouts, bei denen eine Wandmontage nicht möglich ist. Pantographsysteme nehmen eine Nische im Bus- und Depotladen ein, ziehen aber wachsendes Interesse auf sich, da Nullemissionsmandate auf den öffentlichen Nahverkehr ausgeweitet werden.

Nach Fahrzeugtyp: Personenkraftwagendominianz verdeckt gewerbliches Wachstum

Personenkraftwagen machten 2025 75,88 % der Marktgröße des deutschen Marktes für EV-Ladeinfrastruktur aus, was die starke Verbraucherakzeptanz und ausgereifte Ladestandards widerspiegelt. Auslastungsmuster sind planbar und erleichtern Lastmanagementsalgorithmen, die für Pendlerfahrpläne optimiert sind.

Mittelgroße und schwere Lastkraftwagen beschleunigen bis 2031 mit einer CAGR von 31,08 %, angetrieben durch verschärfte Emissionsstandards und das Aufkommen batterieelektrischer Fernverkehrsmodelle mit einer Ladeleistung von 600–950 kW. Depotladegeräte sind mit Flottentelematik integriert, sodass Betreiber Ladevorgänge während netzfreundlicher Zeiten planen können. Leichte Nutzfahrzeuge verbinden Verbraucher- und Frachtanwendungsfälle und erhöhen die Tagesladenachfrage an städtischen Depots. Busse und Reisebusse, die durch nächtliches Depotladen und Gelegenheitsladen an Terminals ermöglicht werden, erzeugen planbare Lastprofile, die Netzbetreiber Jahre im Voraus einplanen können.

Geografische Analyse

Bayerns Anteil von 31,05 % an der Marktgröße des deutschen Marktes für EV-Ladeinfrastruktur im Jahr 2025 resultiert aus seinem Automobilcluster, proaktiven Förderprogrammen und der Integration von Ladegeräten in grenzüberschreitende Alpentransportrouten. Die Mischung aus einkommensstarken städtischen Zentren und ländlichen Tourismusgebieten des Bundeslandes erfordert ein vielfältiges Ladegerätportfolio. Autobahnstandorte auf der A8 und A9 setzen Einheiten mit ≥350 kW ein, um die Korridore München–Stuttgart und München–Salzburg zu bedienen. Im Vergleich dazu fördern Stadtzentren ≥22-kW-Wechselstrompfosten in Tiefgaragen, um Stauprobleme auf Straßenebene zu mindern. Ländliche Gasthäuser nutzen bundesweite Mikrosubventionen für 11-kW-Wandboxen und erschließen so den EV-Tourismusverkehr während der Skisaison.

Nordrhein-Westfalen, Deutschlands industrielles Herzstück, verzeichnet nun das stärkste Wachstum mit einer CAGR von 28,96 % bis 2031, da Kommunen Genehmigungen im Rahmen des Elektromobilität.NRW-Fahrplans beschleunigen. Duisburg und Köln erproben Megawatt-Ladegeräte an intermodalen Frachtdrehkreuzen, während der Düsseldorfer Flughafen 400-kW-Ladebuchten für Fahrdienstvermittlerflotten einsetzt. Verteilnetzbetreiber koordinieren Netzverstärkungen mit Erneuerbare-Energie-Entwicklern und integrieren 10–20-MW-Solarparks zur Versorgung neuer Ladeinfrastrukturcluster. Die städtische Dichte treibt hohe Buchtenrotationsraten an und gewährleistet schnellere Amortisationszeiten trotz erhöhter Grundstückskosten.

Baden-Württemberg, Berlin und Hamburg tragen spezifische Dynamiken bei. Stuttgarts Originalausrüstungshersteller setzen private Depotladegeräte mit über 500 kW ein, um Prototypen der nächsten Generation zu demonstrieren. Berlins wohnungsdichte Landschaft lenkt Fördermittel in Richtung gemeinsamer Garagenumrüstungen mit Lastausgleichssoftware, die die gleichzeitige Stromaufnahme begrenzt. Hamburgs Hafenbetrieb bringt Landstromerfahrung in das Design von Schwerlastfahrzeugladegeräten ein und erprobt 1-MW-Ladegeräte für Kurzstreckentransporter. Nördliche Bundesländer wie Niedersachsen nutzen Windkraftüberschüsse, um nahezu CO₂-neutrale Ladeparks zu betreiben, und kombinieren 15-MWh-Batterien mit standorteigenen Windkraftanlagen für Lastspitzenkappungsdienste.

Wettbewerbslandschaft

Die Marktkonzentration bleibt moderat, da EnBW mit einer großen Anzahl von Schnellladepunkten und Allianzen mit Einzelhändlern wie REWE sowie NIO-Batteriewechselpilotprojekten führend ist. Das Spark-Konsortium – bestehend aus IONITY, Fastned, Atlante und Electra – bündelt Beschaffung und Roaming-Backends, um mit EnBWs Skalenvorteilen zu konkurrieren.

Die technologische Differenzierung intensiviert sich rund um ultraschnelle Plattformen. Netzintegrierte Modelle, die Speicher und Nachfragesteuerung bündeln, prägen zunehmend Ausschreibungen und begünstigen Energieunternehmen, die Mehrproduktangebote bereitstellen können. Lücken in der ländlichen Versorgung ziehen Infrastrukturfonds an, die bereit sind, längere Amortisationszeiten im Austausch für quasi-monopolistische Positionen zu akzeptieren.

Die Einhaltung von Cybersicherheitsvorschriften, eine kostspielige Hürde für kleine Netze, beschleunigt die Konsolidierung. Betreiber mit internen IT-Abteilungen erlangen ISO 27001 leichter und erfüllen IT-Sig 3.0 einfacher, was Wettbewerbsvorteile verbreitert. Neue Marktteilnehmer aus dem Softwarebereich bieten anlagenleichte Plattformen für den Netzbetrieb an und monetarisieren über SaaS-Gebühren statt über Hardwaremarge. Automobilhersteller beteiligen sich selektiv: Mercedes-Benz investiert in Markenhubs in der Nähe von Autohäusern, und Volkswagens Elli-Sparte konzentriert sich auf Heimladepakete, die Energietarife im Querverkauf anbieten.

Branchenführer im deutschen Markt für EV-Ladeinfrastruktur

EnBW Baden Württemberg AG

Ionity GmbH

Tesla Inc.

Allego B.V.

Shell Plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: IONITY, ein europäischer Anbieter von ultraschnellen Elektrofahrzeugladegeräten, gab die Beschaffung der neuen HYC1000-Ladegeräte von Alpitronic bekannt und wurde damit zum ersten Ladepunktbetreiber, der diese Systeme implementiert. Das Megawatt-Ladesystem besteht aus einem zentralen Leistungsschrank, der Strom an vier Ladegeräte verteilt, von denen jedes zwei Ladepunkte enthält.

- Februar 2025: E.ON und die Bundesanstalt für Immobilienaufgaben (BImA) haben eine Partnerschaft zum Ausbau der deutschen Ladeinfrastruktur geschlossen. Im Rahmen dieser Vereinbarung wird E.ON bis zum zweiten Quartal 2027 7.000 neue Elektrofahrzeug-Ladepunkte auf bundeseigenem, von der BImA verwalteten Grundstück installieren.

Berichtsumfang des deutschen Marktes für EV-Ladeinfrastruktur

EV-Ladeinfrastruktur ist das Netzwerk aus Geräten und Systemen, die Elektrofahrzeuge mit Strom versorgen.

Der deutsche Markt für EV-Ladeinfrastruktur ist segmentiert nach gewerblichen Ladestationen (Zielladestationen, Autobahnladestationen, Busladestationen, Flottenladestationen und sonstige Ladestationen), Wohnladestationen (Privathäuser und Wohnungen) sowie nach Typ (DC-Hochleistung, DC-Niedrigleistung und Wechselstrom).

Der Bericht bietet Marktgröße und Prognosen für den deutschen Markt für EV-Ladeinfrastruktur in Werten (USD) für alle oben genannten Segmente.

| Gewerbliche Ladestationen | Zielladestationen |

| Autobahnladestationen | |

| Busladestationen | |

| Flottenladestationen | |

| Sonstige gewerbliche Standorte | |

| Wohnladestationen | Privathäuser |

| Wohnungen |

| DC-Hochleistung (bis zu 150 kW) |

| DC-Niedrigleistung (50–150 kW) |

| Wechselstrom (unter 22 kW) |

| Bis zu 22 kW |

| 23–99 kW |

| 100–150 kW |

| Über 150 kW (Ultraschnell) |

| CCS2 |

| Typ 2 |

| CHAdeMO |

| Tesla (V3) |

| Sonstige |

| Wandmontiert |

| Standsäule |

| Pantograph |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Busse und Reisebusse |

| Mittelgroße und schwere Lastkraftwagen |

| Baden-Württemberg |

| Bayern |

| Berlin |

| Brandenburg |

| Bremen |

| Hamburg |

| Hessen |

| Niedersachsen |

| Mecklenburg-Vorpommern |

| Nordrhein-Westfalen |

| Rheinland-Pfalz |

| Saarland |

| Sachsen |

| Sachsen-Anhalt |

| Schleswig-Holstein |

| Thüringen |

| Nach Ladestandort | Gewerbliche Ladestationen | Zielladestationen |

| Autobahnladestationen | ||

| Busladestationen | ||

| Flottenladestationen | ||

| Sonstige gewerbliche Standorte | ||

| Wohnladestationen | Privathäuser | |

| Wohnungen | ||

| Nach Ladegerättyp | DC-Hochleistung (bis zu 150 kW) | |

| DC-Niedrigleistung (50–150 kW) | ||

| Wechselstrom (unter 22 kW) | ||

| Nach Leistungsabgabe | Bis zu 22 kW | |

| 23–99 kW | ||

| 100–150 kW | ||

| Über 150 kW (Ultraschnell) | ||

| Nach Steckertyp | CCS2 | |

| Typ 2 | ||

| CHAdeMO | ||

| Tesla (V3) | ||

| Sonstige | ||

| Nach Montagekonfiguration | Wandmontiert | |

| Standsäule | ||

| Pantograph | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Mittelgroße und schwere Lastkraftwagen | ||

| Nach Bundesland | Baden-Württemberg | |

| Bayern | ||

| Berlin | ||

| Brandenburg | ||

| Bremen | ||

| Hamburg | ||

| Hessen | ||

| Niedersachsen | ||

| Mecklenburg-Vorpommern | ||

| Nordrhein-Westfalen | ||

| Rheinland-Pfalz | ||

| Saarland | ||

| Sachsen | ||

| Sachsen-Anhalt | ||

| Schleswig-Holstein | ||

| Thüringen | ||

Im Bericht beantwortete Schlüsselfragen

Welches Bundesland verzeichnet das schnellste Wachstum beim Ladeinfrastrukturausbau?

Nordrhein-Westfalen verzeichnet die schnellste CAGR von 28,96 % bis 2031 aufgrund koordinierter Industrie- und Kommunalprogramme.

Welche Leistungsklasse wächst am schnellsten?

Ultraschnelle Ladegeräte über 150 kW weisen eine CAGR von 30,68 % auf, da Automobilhersteller Hochspannungsfahrzeuge einführen und Frachtkorridore schnelle Umschlagzeiten erfordern.

Wie kompensieren Betreiber die hohen Netzaufrüstungskosten?

Sie bündeln zunehmend Batteriespeicher, Nachfragesteuerungserlöse und Versorgungspartnerschaften, um Kosten auf mehrere Einkommensströme zu verteilen.

Sind Wohnladegeräte noch überwiegend Wechselstromgeräte?

Ja, 11–22-kW-Wechselstromwandboxen bleiben die Norm für Häuser und Wohnungsgaragenstellplätze, da sie sich leicht in bestehende Stromkreise und nächtliche Parkmuster integrieren lassen.

Seite zuletzt aktualisiert am: