Marktgröße und Marktanteil für Elektrofahrzeug-Ladeausrüstungen in Japan

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

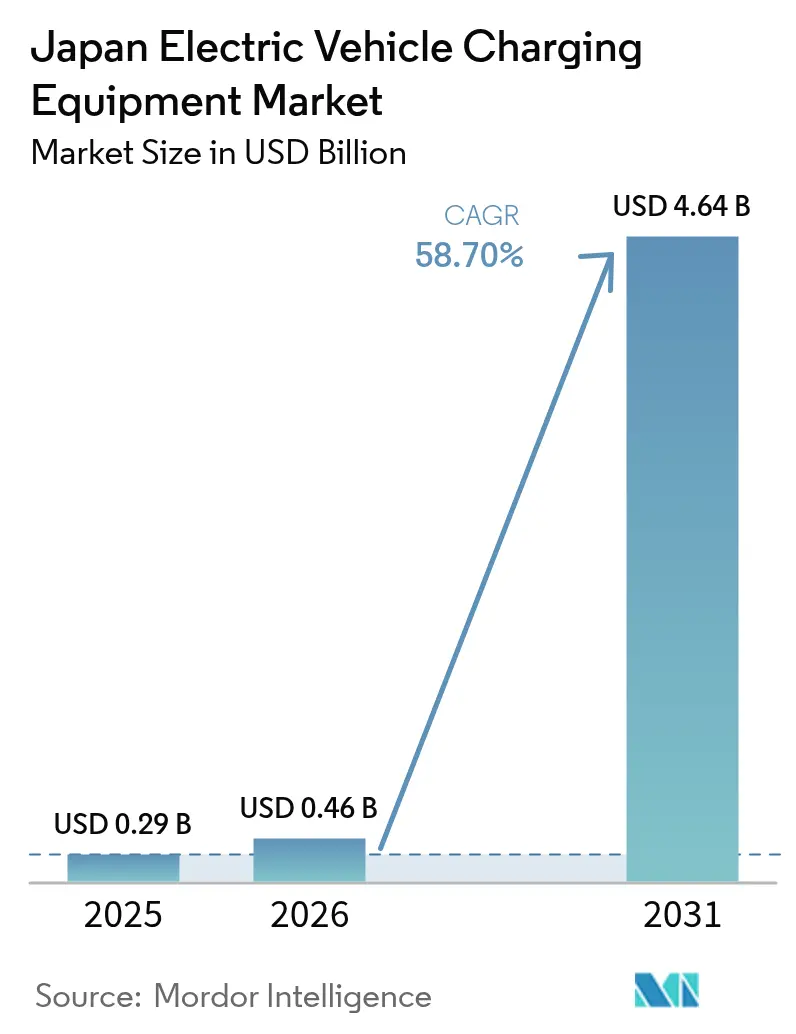

| Marktgröße im Basisjahr (2025) | 0.29 Milliarden US-Dollar |

| Marktgröße (2026) | 0.46 Milliarden US-Dollar |

| Marktgröße (2031) | 4.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 58.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug-Ladeausrüstungen in Japan von Mordor Intelligence

Die Marktgröße für Elektrofahrzeug-Ladeausrüstungen in Japan wurde im Jahr 2025 auf 0,29 Milliarden USD geschätzt und soll von 0,46 Milliarden USD im Jahr 2026 auf 4,64 Milliarden USD bis 2031 wachsen, bei einem CAGR von 58,70 % während des Prognosezeitraums (2026–2031). Der Markt für Elektrofahrzeug-Ladeausrüstungen in Japan wird durch das Verbot des Verkaufs von Benzinfahrzeugen ab 2035, umfangreiche Ausgaben für grünes Wachstum und die landesweite Integration von bidirektionalen Ladegeräten in das Stromnetz angetrieben. Durch große Keiretsu-Gruppen erlassene Unternehmensmandate zur Elektrifizierung verleihen dem Markt für Elektrofahrzeug-Ladeausrüstungen in Japan eine ungewöhnlich gut planbare Nachfragebasis, die einen schnelleren Netzausbau und frühere Skaleneffekte ermöglicht als verbrauchergesteuerte Modelle. Technologische Fortschritte – insbesondere flüssigkeitsgekühlte Kabel, Verbundleitungen und Protokolle der nächsten Generation wie CHAdeMO/ChaoJi – positionieren die Ausrüstung als Netzasset statt als einfache Tankstellenhardware. Die politische Kohärenz zwischen Ministerien und Präfekturen sichert Subventionsströme, die die Amortisationszeiten verkürzen, während Komponenteninnovationen die Gesamtbetriebskosten senken. Obwohl der Markt für Elektrofahrzeug-Ladeausrüstungen in Japan mäßig fragmentiert bleibt, sind Versorgungsunternehmen als zentrale Ökosystem-Orchestratoren aufgetreten, die durch Demand-Response-Programme neue Einnahmequellen erschließen

Wesentliche Erkenntnisse des Berichts

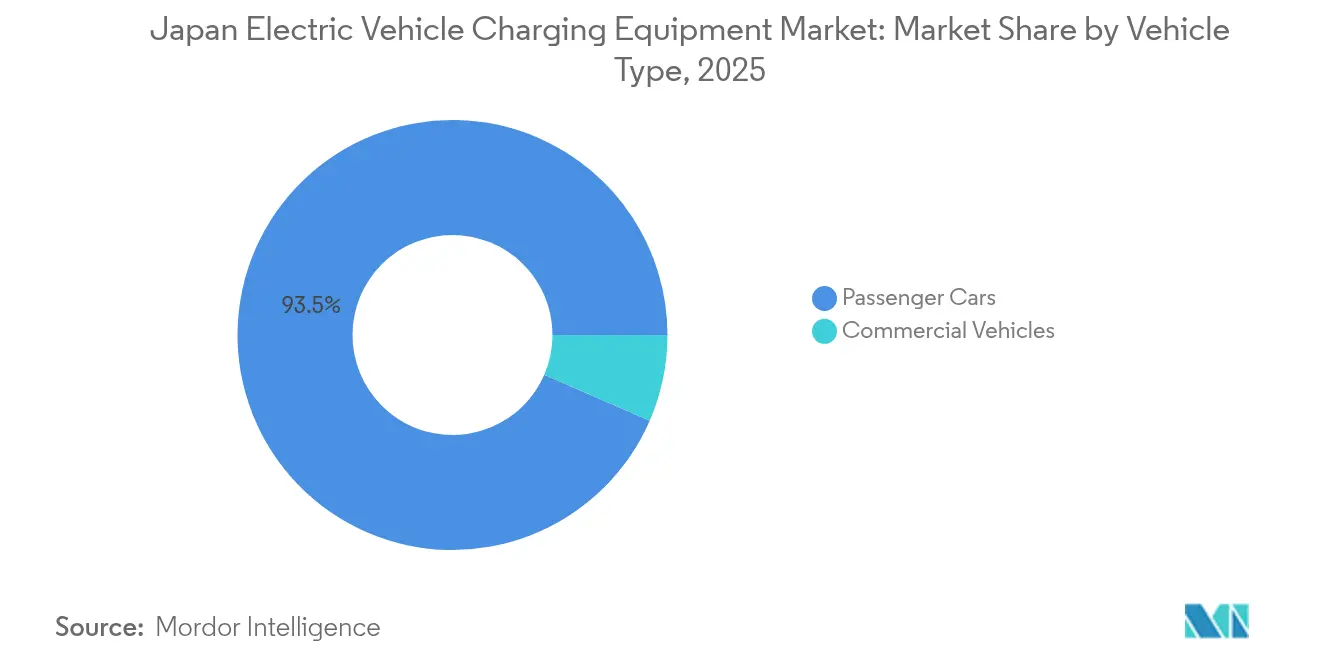

- Nach Fahrzeugtyp führten Personenkraftwagen den Markt für Elektrofahrzeug-Ladeausrüstungen in Japan mit einem Marktanteil von 93,48 % im Jahr 2025 an, während Nutzfahrzeuge bis 2031 voraussichtlich mit einem CAGR von 64,30 % wachsen werden.

- Nach Ladeausrüstung hielt die Kategorie Sonstiges (Klemmblöcke, Energiezähler, Sicherheitsmechanismen usw.) im Jahr 2025 einen Anteil von 33,62 % am Markt für Elektrofahrzeug-Ladeausrüstungen in Japan, während Kabel und Leitungen mit dem schnellsten CAGR von 63,90 % bis 2031 wachsen sollen.

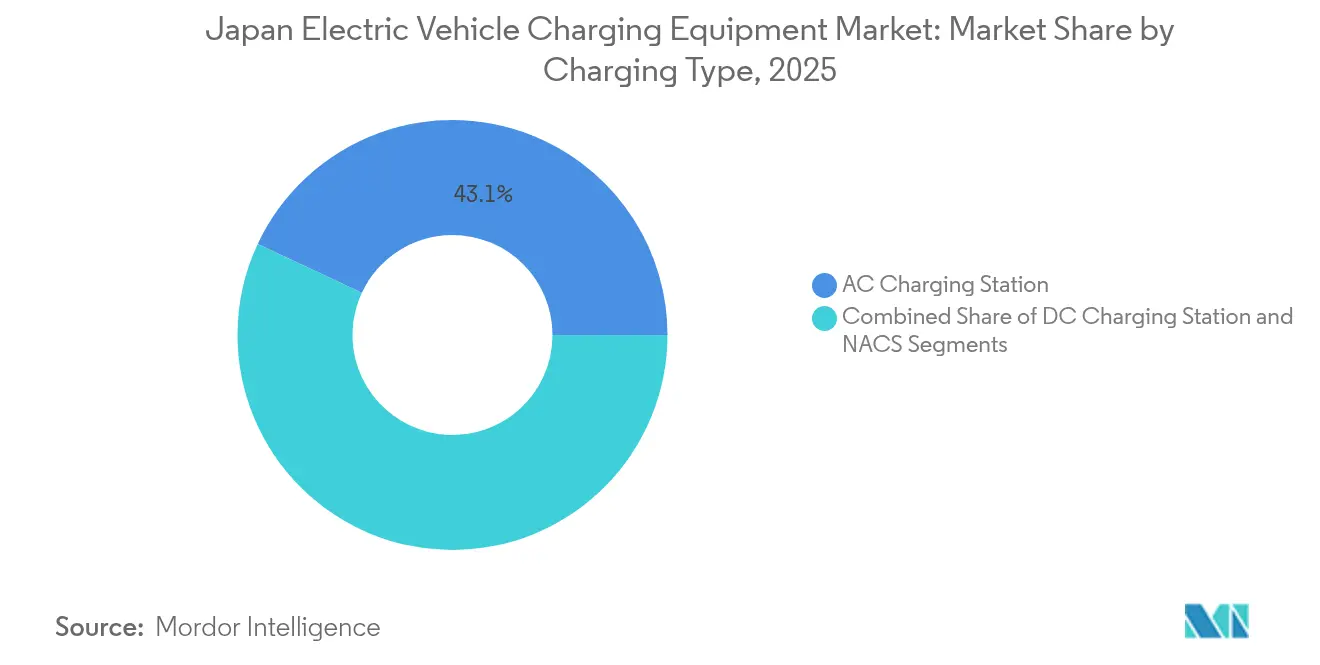

- Nach Ladetyp entfiel auf AC-Stationen im Jahr 2025 ein Anteil von 43,05 % am Markt für Elektrofahrzeug-Ladeausrüstungen in Japan, und es wird prognostiziert, dass sie bis 2031 mit einem CAGR von 64,70 % wachsen werden.

- Nach Anwendungstyp entfiel auf das Heimladen im Jahr 2025 ein Anteil von 82,95 % am Markt für Elektrofahrzeug-Ladeausrüstungen in Japan, während öffentliches Laden bis 2031 voraussichtlich mit einem CAGR von 91,80 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Elektrofahrzeug-Ladeausrüstungen in Japan

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Verbot des Verkaufs von Benzinfahrzeugen ab 2035 | +12.8% | Tokio, Kanagawa, Osaka, Aichi | Langfristig (≥ 4 Jahre) |

| ESG-Mandate zur Flottenelektrifizierung | +8.5% | Tokio, Kanagawa, Osaka | Mittelfristig (2–4 Jahre) |

| Grüner Wachstumsfonds des METI | +6.2% | Tokio, Kanagawa, Aichi, Fukuoka | Kurzfristig (≤ 2 Jahre) |

| V2H-Tarif (Fahrzeug-zu-Haus) | +4.1% | Tokio, Kanagawa, Chiba, Saitama | Mittelfristig (2–4 Jahre) |

| Nachfrage nach bidirektionalen Ladegeräten | +3.9% | Yamanashi, Miyazaki, Kochi, Tokushima | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Straßenladepunkte | +2.7% | Osaka, Kyoto, Hyogo | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Elektrofahrzeug-Verlagerungsimpuls durch Japans Verbot des Verkaufs von Benzinfahrzeugen ab 2035

Das Verbot beseitigt politische Unklarheiten und beschleunigt Investitionen in Ladeausrüstungen, da Anbieter auf dem japanischen Markt für Elektrofahrzeug-Ladeausrüstungen sicher Zehn-Jahres-Cashflows modellieren können. Die japanische Regierung hat Billionen für den Ausbau der Ladeinfrastruktur bereitgestellt und ein Ziel von 300.000 öffentlichen Anschlüssen bis 2030 festgelegt, was einer nahezu achtfachen Ausweitung entspricht. Auch gewerbliche Flotten müssen sich anpassen, was eine unmittelbare Nachfrage nach Depotladesystemen auslöst, die den erheblichen CAGR des Marktes für Elektrofahrzeug-Ladeausrüstungen in Japan stützt. Tokio und benachbarte Präfekturen erhalten den Großteil der frühen Fördermittel, was die Bevölkerungsdichte und die Konzentration von Unternehmenszentralen widerspiegelt.

Unternehmens-ESG-Mandate zur Flottenelektrifizierung durch Keiretsu-Gruppen

In Japan verlagert das distinctive Keiretsu-System die Adoption von Elektrofahrzeugen (EV) von bloßen Verbraucherentscheidungen hin zu einheitlichen Unternehmensstrategien, was zu einzigartigen Infrastruktur-Nachfragemustern führt, die auf westlichen Märkten nicht zu beobachten sind. Einige japanische Unternehmen haben sich verpflichtet, bis 2030 vollständig elektrifizierte gewerbliche Flotten zu betreiben, und damit langfristige Ladegeräteverträge in Werken und Logistikzentren gesichert. Skalenvorteile senken die Installationskosten pro Anschluss und beschleunigen die Kapitalrendite, insbesondere in den Wirtschaftsgürteln Kanto und Kansai.

Geförderte Hochleistungsladegerät-Zuschüsse im Rahmen des Grünen Wachstumsfonds des METI

Japans Förderprogramm für das Haushaltsjahr 2024–2025 richtet sich speziell an Hochleistungslade-Infrastruktur und schließt die kritische Lücke zwischen den aktuellen, AC-dominierten Installationen und den zukünftigen Schnellladeanforderungen. Der Fokus des Programms auf Installationen mit 150 kW und mehr signalisiert Japans strategische Hinwendung zur Unterstützung von Langstreckenreisen und dem Betrieb gewerblicher Fahrzeuge – Bereiche, in denen die aktuelle Infrastruktur nach wie vor unzureichend ist. Die Förderrichtlinien verlangen Netzintegrationsfunktionen, was inländischen Herstellern von Leistungselektronik einen Vorsprung verschafft. Konzentrierte Subventionen in Tokio, Aichi und Fukuoka steigern die Auslastung und verkürzen die Amortisationszeit auf unter vier Jahre.

V2H-Tarifprämien von Energieversorgungsunternehmen

Energieversorgungsunternehmen betrachten EV-Batterien als dezentrale Speicher, die das Netz speisen können, wenn die Großhandels-Spotpreise steigen. Im Rahmen neuer dynamischer Preismodelle verdienen Haushalte mit bidirektionalen Ladegeräten erhebliche Beträge pro exportierter kWh während der abendlichen Spitzenlastzeiten. Die Arbitragemöglichkeit verkürzt die Amortisationszeit einer häuslichen 7-kW-Wallbox auf unter drei Jahre und stärkt die Verbraucherargumente für den japanischen Markt für Elektrofahrzeug-Ladeausrüstungen. Versorgungsunternehmen vermeiden zudem kostspielige Gasturbinenstartvorgänge, indem sie auf aggregierte Fahrzeugkapazitäten zurückgreifen, was ihnen hilft, CO₂-Intensitätsgrenzen zu erfüllen, ohne in eigenständige Batteriespeicher zu investieren. Präfekturen rund um Tokio verzeichnen ein führendes Abonnementwachstum, da sie eine hohe Photovoltaik-Durchdringung mit strengen Netzstabilitätszielen verbinden[1]„CHAdeMO-Protokoll-Entwicklungs-Roadmap,” CHAdeMO-Verband, chademo.com.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Langsame Genehmigungen für Nachrüstungen in Eigentumswohnungen | -3.2% | Tokio, Kanagawa, Osaka, Kyoto | Langfristig (≥ 4 Jahre) |

| Hohe Grundstückspachtkosten | -2.8% | Tokio, Kanagawa, Osaka, Aichi | Mittelfristig (2–4 Jahre) |

| Standardfragmentierung CHAdeMO / CCS / NACS | -1.9% | Tokio, Kanagawa, Osaka, Aichi | Mittelfristig (2–4 Jahre) |

| Geringe Auslastungsraten in ländlichen Gebieten | -1.4% | Hokkaido, Tohoku, ländliche Gebiete Kyushus | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsame Genehmigungen für Nachrüstungen in Eigentumswohnungen im Rahmen des Gebäudeverwaltungsgesetzes

Das japanische Gebäudeverwaltungsgesetz schreibt die einstimmige Zustimmung aller Eigentümer von Eigentumswohnungen für größere elektrische Umbaumaßnahmen vor. Diese Anforderung stellt erhebliche Hürden bei der Installation von Wohnladestationen dar, insbesondere in städtischen Gebieten, die von Eigentumswohnungen dominiert werden. Obwohl das Gesetz für traditionelle Gebäudemodifikationen konzipiert wurde, berücksichtigt es die Besonderheiten des Einsatzes von Elektrofahrzeug-Infrastruktur nicht. Dabei können Entscheidungen einzelner Eigentümer weitreichende Folgen für die Gesamtstromkapazität und die Sicherheitssysteme des Gebäudes haben. Mit dem Anstieg der Elektrofahrzeug-Adoption verschärfen sich diese Einschränkungen und führen zu infrastrukturellen Engpässen. Infolgedessen werden viele neue Elektrofahrzeug-Besitzer auf öffentliche Ladelösungen verwiesen, was die Betriebskosten in die Höhe treibt und die Attraktivität der Elektrofahrzeug-Adoption mindert.

Hohe Grundstückspachtkosten für öffentliche Schnellladestationen in der Nähe von Autobahnen

Erstklassige Standorte für öffentliche Schnellladestationen, insbesondere solche in der Nähe von Autobahnen und städtischen Knotenpunkten, gehen mit hohen Grundstückspachtraten einher. Diese Aufschläge beeinträchtigen die Rentabilität von Ladebetreibern, selbst bei hohen Auslastungsraten. In Ballungsräumen steigen die Kosten noch weiter. Diese finanzielle Belastung drängt Betreiber in Sekundärstandorte, die an Sichtbarkeit und Zugänglichkeit mangeln. Eine solche Verlagerung mindert den Netzkomfort und hemmt die Adoptionsrate, insbesondere bei Verbrauchern, die sich vor Reichweitenbeschränkungen scheuen. Diese Herausforderung ist am ausgeprägtesten beim Einsatz von DC-Schnellladestationen. Ihr höherer Leistungsbedarf führt zu umfangreicheren infrastrukturellen Investitionen, die Betreiber über weniger Ladevorgänge als bei AC-Installationen amortisieren müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Unternehmensfuhrparks gestalten die Ausrüstungsnachfrage neu

Personenkraftwagen hielten im Jahr 2025 einen Marktanteil von 93,48 % am Markt für Elektrofahrzeug-Ladeausrüstungen in Japan und bilden die Grundlast für die meisten öffentlichen Netze. Nutzfahrzeuge hingegen weisen einen CAGR von 64,30 % auf, der Ausrüstungshersteller in Richtung DC-Blöcke in Depotqualität und fortschrittlicher Lastplanungssoftware zieht. Flottenelektrifizierungsverträge sind in der Regel mehrjährig, sodass Lieferanten wiederkehrende Wartungseinnahmen sichern und den Teilebedarf präziser vorhersagen können. Logistikunternehmen wie Yamato und Sagawa errichten Megawatt-Hubs, die als Mikronetz fungieren, stationäre Batterien zur Spitzenlastreduzierung nutzen und Hilfsdienstleistungen an Versorgungsunternehmen verkaufen. Diese Großinstallationen schaffen Spillover-Vorteile für Einzelhandelsfahrer, wenn Betreiber überschüssige nächtliche Kapazitäten für die Öffentlichkeit freigeben.

Die Unternehmensorientierung treibt auch Innovationen bei der Steckverbinderhaltbarkeit und der Zahlungsintegration voran, da Flottenanwendungsfälle Tausende von Steckverbindungszyklen und eine zentrale Abrechnung erfordern. Höherer Durchsatz beschleunigt die Hardware-Austauschzyklen und erweitert den Ersatzteilmarkt für Kabel, Dichtungen und Schaltgeräte. Anbieter, die Hardware mit Software-as-a-Service-Flotten-Dashboards bündeln, erzielen Margenabsicherung, da die Software-Abwanderung gering bleibt, sobald sie in Logistik-Workflows integriert ist. Mit zunehmender Unternehmensakzeptanz wird erwartet, dass der gewerbliche Anteil an der Marktgröße für Elektrofahrzeug-Ladeausrüstungen in Japan steigt, auch wenn Personenkraftwagen zahlenmäßig dominant bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Ladeausrüstung: Kabel und Leitungen überholen klassische Ladesäulen

Die Kategorie Sonstiges (Klemmblöcke, Energiezähler, Sicherheitsmechanismen usw.) hielt im Jahr 2025 einen Anteil von 33,62 % am Markt für Elektrofahrzeug-Ladeausrüstungen in Japan, während Kabel und Leitungen voraussichtlich mit einem CAGR von 63,90 % wachsen werden. Leichtgewichtige Verbundummantelungen reduzieren die Kabelmasse um 40 %, mildern ergonomische Belastungen und senken Wartungsanfragen aufgrund von herabgefallenen Steckverbindern. Inländische Unternehmen entwickeln diese Designs gemeinsam mit Harzlieferanten und sichern exklusive Lieferverträge, die die Margen stärken. Skaleneffekte bei Komponenten senken die Kosten pro Einheit erheblich und weiten die Adoption bei kleinen unabhängigen Betreibern aus.

Herkömmliche Standsäulen stehen vor Platzproblemen in städtischen Gebieten, was Anbieter dazu veranlasst, schlanke Wandhalterungen anzubieten, die an bestehenden Beleuchtungsmasten auf Parkplätzen befestigt werden können. Netzteile und Steuerplatinen folgen dem allgemeinen Wachstum der Marktgröße für Elektrofahrzeug-Ladeausrüstungen in Japan, erhalten aber einen zusätzlichen Schub durch die Einführung von Siliziumkarbid-MOSFETs, was den Wandlungswirkungsgrad erheblich verbessert. Interoperabilitäts-Upgrades folgen der ChaoJi-Roadmap von CHAdeMO und stellen sicher, dass neue Hardware mit früheren Fahrzeugen rückwärtskompatibel bleibt. Anbieter, die vollständige Hardware-Suiten anbieten, gewinnen kommunale Ausschreibungen, da die Bündelung die Beschaffungsprüfungen vereinfacht. Das Komponentenrennen unterstreicht damit, wie inkrementelle technische Verbesserungen in einem schnell skalierenden Markt große Umsatzpotenziale bewegen können.

Nach Ladetyp: AC-Dominanz durch bidirektionalen Mehrwert gestärkt

AC-Stationen hielten im Jahr 2025 einen Anteil von 43,05 % am Markt für Elektrofahrzeug-Ladeausrüstungen in Japan und werden sich mit einem CAGR von 64,70 % ausweiten, da sich die häuslichen V2H-Anwendungsfälle vervielfachen. Wohneinheiten werden nun mit werkseitig aufgespielter Firmware ausgeliefert, die einen 20-kW-Export ermöglicht – genug, um die abendlichen Spitzenlastzeiten der Gemeinschaftsbereiche eines typischen japanischen Wohngebäudes zu decken. Versorgungsunternehmen honorieren bidirektionale Beteiligung und gleichen damit längere Ladezeiten als bei DC aus. Die zusätzliche Funktionalität erhöht die Ausrüstungsauslastung auch dann, wenn Fahrzeuge geparkt sind, und verwandelt Leerzeiten in Einnahmen für Eigentümer und Betreiber. In stadtnahen Präfekturen integrieren Bauherren AC-Wallboxen in Neubau-Pakete, was nur etwa 1 % der Baukosten zusetzt, aber den Immobilienwert steigert.

DC-Schnellladegeräte behalten ihre Vorrangstellung entlang von Autobahnen und Flottendepots, wo die Umschlagzeit die Streckenökonomie bestimmt. Siliziumkarbid-Leistungsmodule und flüssigkeitsgekühlte Kabel ermöglichen einen erheblichen Durchsatz, der Akkus der nächsten Generation mit 100 kWh in unter 10 Minuten lädt. Netzaufrüstungen hinken jedoch in historischen Innenstädten hinterher, was Investitionen in Richtung Logistikparks am Stadtrand mit ausreichend Kapazität lenkt. Das NACS-Protokoll wird noch bewertet; Pilotadapter von Panasonic erzielen einen zuverlässigen Handshake, warten aber auf die staatliche Zulassung. DC-Wachstum bleibt daher trotz seiner Dynamik an Infrastrukturgegebenheiten gebunden, die AC-Einheiten durch geringere Amperezüge umgehen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendungstyp: Öffentliche Netze schließen die städtische Versorgungslücke

Heiminstallationen machten im Jahr 2025 einen Anteil von 82,95 % an der Marktgröße für Elektrofahrzeug-Ladeausrüstungen in Japan aus, bevorzugt von Einfamilienhausbesitzern, die günstige Nachttarife nutzen können. Allerdings verlagern Nachrüst-Hemmnisse bei Eigentumswohnungen städtische Fahrer auf öffentliche oder betriebliche Ladepunkte und entfachen einen CAGR von 91,80 % für öffentliche Anwendungen. Einzelhandelsvermieter installieren Acht-Stationen-Cluster zur Monetarisierung von Parkzeiten und berichten über zusätzliche Umsatzsteigerungen, da EV-Fahrer während der Ladesitzungen länger verweilen. Kommunen integrieren bordsteinnahe AC-Stationen in Smart-City-Upgrades und nutzen IoT-Sensoren zur dynamischen Anpassung von Parkgebühren basierend auf der Netzlast. Dieser Maßnahmenrahmen breitet sich von den Bezirken Tokios auf Osaka und Fukuoka aus und erhöht die öffentliche Netzdichte.

Betriebliches Laden etabliert sich als Hybridmodell: Mitarbeiter reservieren AC-Stellplätze über mobile Apps, während ungenutzte Mittagskapazitäten Energie im Rahmen eines internen Tarifs ins Gebäude zurückspeisen. Der Doppelnutzungsfall verbessert die Amortisationszeiten und entspricht den unternehmensinternen Nachhaltigkeitsprüfungen. Zieldestinationssektoren wie Gastgewerbe und Einkaufszentren schließen sich der Welle an und installieren Ladepunkte, um umweltbewusste Reisende anzulocken. Hardware-Hersteller reagieren mit modularen Designs, die von zwei bis sechzehn Anschlüsse ohne neue Transformatoren reichen und so Investitionsentscheidungen erleichtern. Bis 2031 wird erwartet, dass der öffentliche Anteil am Marktanteil für Elektrofahrzeug-Ladeausrüstungen in Japan mit dem Heimsegment gleichzieht, was auf ein reifes Zwei-Kanal-Ökosystem hindeutet.

Geografische Analyse

Der Metropolcluster Tokio dominiert den Markt für Elektrofahrzeug-Ladeausrüstungen in Japan, gestützt durch eine dichte Bevölkerung, ein hohes BIP pro Kopf und fortschrittliche kommunale Klimapläne. Die Metropolregion profitiert von sich überlappenden Subventionen: Die Präfektur Tokio übernimmt einen erheblichen Teil der Ladegeräte-Hardwarekosten für kleine Unternehmen, während nationale METI-Zuschüsse die Netzanschlussgebühren abdecken. Unternehmenshauptsitze in Marunouchi und Shinjuku schreiben betriebliches Laden vor und beschleunigen die Ausrüstungsdurchdringung in Bürotürmen. Hohe Auslastungsraten sichern robuste Cashflows, die Infrastrukturfonds anziehen.

Industrielle Spitzenreiter wie Toyota und Nissan befeuern die Ausrüstungsnachfrage in Chubu und Kansai durch die Elektrifizierung ihrer Logistikarme. Die Präfekturen Aichi und Kanagawa kooperieren mit Versorgungsunternehmen, um Transformatorenaufrüstungen vorab zu genehmigen und so die Bauzeiten erheblich zu verkürzen. Diese Regionen fungieren zugleich als Testfelder für ChaoJi-Ultrahochleistungsprototypen und verschaffen inländischen Anbietern einen Heimvorteil. Produktionscluster integrieren Ladepunkte auch mit Dachphotovoltaik- und Kraft-Wärme-Kopplungsanlagen und schaffen Mikronetze, die Frequenzregeldienste für das Hauptnetz verkaufen. Infolgedessen positionieren Regionalregierungen die Elektrofahrzeug-Infrastruktur als industrie- und energiepolitisches Instrument und weiten so die Reichweite des japanischen Marktes für Elektrofahrzeug-Ladeausrüstungen aus.

Ländliche Präfekturen, insbesondere Yamanashi, Miyazaki und Kochi, setzen Ladepunkte vor allem ein, um mittägliche Solarüberschüsse aufzunehmen. Batteriepuffernde AC-Stationen glätten die Volatilität und liefern bei Taifunen und Erdbeben Notstrom – ein entscheidendes Resilienz-Merkmal. Geringe Verkehrsaufkommen beeinträchtigen die eigenständige Rentabilität, daher bündeln lokale Regierungen Ladepunkte mit Tourismuskampagnen, die Öko-Routen und grüne Unterkünfte in den Vordergrund stellen. Obwohl jeder ländliche Standort bescheidene Einnahmen beiträgt, gewährleisten sie zusammen eine landesweite Abdeckung und stärken die gesellschaftliche Akzeptanz des Marktes für Elektrofahrzeug-Ladeausrüstungen in Japan.

Regulatorisches Umfeld

Der Ausbau der EV-Ladeinfrastruktur in Japan wird maßgeblich vom Ministerium für Wirtschaft, Handel und Industrie (METI) und dem Förderprogramm für Ladeinfrastruktur (Clean Energy Vehicle, CEV) geprägt, das über das Next Generation Vehicle Promotion Center abgewickelt wird. Die aktuellen politischen Signale kombinieren langfristige Ausbauziele, darunter der Vorstoß zu 150.000 Ladeeinheiten bis 2030 mit einem Ziel für öffentliche Schnellladegeräte, mit mehrjährigen Förderfenstern (Geschäftsjahr 2026 und Geschäftsjahr 2027). Diese Struktur trägt dazu bei, das Risiko bei Projekten mit längerer Vorlaufzeit wie Ladehubs an Autobahnen zu verringern.

Compliance und Förderfähigkeit sind an Zertifizierungen und Normen geknüpft. Im Jahr 2024 aktualisierte JARI-RB die EVSE-Zertifizierung für Wechselstromgeräte mit höherer Leistung, wobei die zulässige Stromstärke von 30 A auf 50 A (bis zu 10 kW) angehoben wurde, während die vorherige Version von 2014 am 31. März 2025 auslief. Dies verkürzt den Aktualisierungszyklus für Lieferanten und Installateure. Förderbezogene Anforderungen verstärken zudem die Erwartungen an Interoperabilität, wobei CHAdeMO-Unterstützung als praktische Voraussetzung für staatliche Förderung positioniert wird. Am 20. November 2025 kündigte METI zusätzliche, längerfristige Antragswege für Förderungen für Autobahnraststätten und Parkplätze an, um längeren Bauzeiten und der Komplexität des Netzanschlusses Rechnung zu tragen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für EV-Ladeausrüstung in Japan umfasst vorgelagerte Leistungselektronik- und Verkabelungskomponenten (Schaltanlagen, Zähler, Sicherheitsmechanismen, Siliziumkarbid-Module, flüssigkeitsgekühlte Ladekabel und zusammengesetzte Kabelbaugruppen), nachgelagerte Ladegeräte-OEMs und Systemintegratoren (AC-Wandladestationen, DC-Schnellladegeräte, bidirektionale V2H-Einheiten und containerisierte, batteriegepufferte Systeme) sowie den nachgelagerten Einsatz und Betrieb durch Versorgungsunternehmen, Ladepunktbetreiber, Standortbetreiber (Einzelhandel, Arbeitsplätze, Depots, Raststätten an Autobahnen) und Installateurnetzwerke, die Genehmigungen, Tiefbauarbeiten und Netzanschluss übernehmen. Die Förderverwaltung über das CEV-Programm ist für viele Projekte ausschlaggebend, prägt die Stücklistenentscheidungen und treibt die Nachfrage nach zertifizierter Ausrüstung und Netzintegrationsfunktionen an.

Vertrieb und Kommerzialisierung hängen zunehmend von Software- und Zahlungs-Ökosystemen ab, die Fahrer und Flotten mit Multi-Operator-Netzwerken verbinden, wodurch Plattformen neben der Hardware an Bedeutung gewinnen. Im Juni 2026 kündigte PLUGO Inc. die Kompatibilität seiner Ladeausrüstung mit dem TOYOTA Wallet EV-Ladedienst an, was verdeutlicht, wie Interoperabilität mit weit verbreiteten Zahlungs- und Authentifizierungsdiensten die Geräteauswahl und -nutzung beeinflussen kann. Die Kette spiegelt zudem eine Verschiebung hin zu leistungsstärkerer öffentlicher Hardware wider, die den METI-Infrastrukturrichtlinien entspricht, insbesondere für Standorte an Autobahnen, während die Akzeptanz im Wohn- und Arbeitsplatzbereich durch politische Aufmerksamkeit für V2H- und externe Stromversorgungsgeräte unterstützt wird. Dies wird durch die im Juni 2026 von METI veröffentlichten Förderübersichten zu V2H-Lade-/Entladegeräten und externen Stromversorgungsgeräten bekräftigt.

Wettbewerbslandschaft

Der Markt für Elektrofahrzeug-Ladestationen in Japan weist eine moderate Fragmentierung auf, was auf erhebliche Konsolidierungsmöglichkeiten im Zuge der Marktreife hindeutet. Die Wettbewerbsdynamik begünstigt Unternehmen, die Hardware-Kompetenzen mit Softwareplattformen kombinieren und so integrierte Lösungen ermöglichen, die sowohl die Fahrzeugladung als auch das Netzmanagement abdecken. Diese Integration gewinnt an Bedeutung, da Versorgungsunternehmen Partner für Demand-Response-Programme und Netzstabilisierungsdienste suchen.

Strategische Partnerschaften nehmen zu: Versorgungsunternehmen wie Tokyo Electric Power schließen Umsatzbeteiligungsvereinbarungen, die Ausrüstungsanbietern bevorzugte Tarifffenster im Austausch gegen Demand-Response-Beteiligung gewähren. Start-ups wie PowerX führen containerisierte batterieintegrierte Ladegeräte ein, die den Spitzenbedarf senken und eine Nische in flächenknappen Häfen erschließen. Grenzüberschreitende Fusionen und Übernahmen nehmen zu; die Übernahme von eks Energy durch Hitachi Energy sichert fortschrittliche Leistungselektronik, die Installationszeiten erheblich verkürzt.[2]Kelsey Misbrener, „Hitachi schließt vollständige Übernahme von eks Energy ab”, Solar Power World, solarpowerworldonline.com

Der Innovationsfokus verlagert sich von reiner Hardware zu Full-Stack-Ökosystemen, die Zahlungs-, Authentifizierungs- und Energiehandelsmodule umfassen. Anbieter, die KI-gestützte prädiktive Wartung einbetten, reduzieren Ausfallzeiten erheblich – ein Differenzierungsmerkmal bei Franchise-Ausschreibungen. Der Wettbewerbsdruck senkt den Preis pro installiertem Kilowatt um rund 8 % pro Jahr, doch Serviceverträge federn den Margendruck ab. Investoren bevorzugen Unternehmen mit End-to-End-Lösungen, da vertikale Integration die Risikobewertung vereinfacht. Mit fortschreitender Konsolidierung entwickelt sich der Markt für Elektrofahrzeug-Ladeausrüstungen in Japan zu einem Oligopol aus Hardware-plus-Software-Marktführern, die Multi-Gigawatt-Rollouts übernehmen können.

Marktführer der Elektrofahrzeug-Ladeausrüstungsbranche in Japan

ABB

Delta Electronics Inc.

Toyota Connected Corporation

ENECHANGE Ltd.

Schneider Electric SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen bündeln sich um Standortbetreiber mit hoher Sichtbarkeit und leistungsstärkere Gerätekategorien, die zu den nationalen Ausbauzielen und den dahinterstehenden Förderstrukturen passen. METI und verwandte umsetzende Stellen lenken Installationen weiterhin in Richtung leistungsstärkerer öffentlicher Ladeinfrastruktur, einschließlich Vorgaben für Autobahnstandorte, unterstützt durch mehrjährige Förderfenster, die komplexe Bauvorhaben absichern. Dies schafft Freiräume für Anbieter, die zertifizierte Hardware mit Netzintegrationsfunktionen und Fernüberwachung liefern können. Eine parallele Chance besteht in städtischen Mehrfamilienhausgebieten, wo Nachrüstgenehmigungen den Ausbau von Heimladegeräten verlangsamen können und die Nachfrage nach öffentlichem, arbeitsplatzbezogenem und Einzelhandels-Zielladen verstärken, das auf weniger gebäudebezogene Genehmigungshürden trifft.

Kurzfristige Hinweise deuten zudem auf im Einzelhandel integriertes Schnellladen und Netzverdichtung als greifbare Nachfragepools hin. Im Juli 2026 meldete Tesla 150 betriebsbereite Supercharger-Standorte in Japan mit 744 Ladeplätzen und eröffnete am 11. Juli in der Präfektur Kanagawa den ersten gemeinsam gebrandeten Supercharger-Standort mit 7-Eleven Japan, was zeigt, wie Convenience-Store-Standorte den 24/7-Zugang zu Schnellladung unterstützen können. Auch der Ausbau im Betreibermaßstab weitet sich über Netzwerke hinweg aus: Terra Charge meldete im Februar 2026 mehr als 35.000 insgesamt installierte Ladegeräte in ganz Japan, darunter 1.005 Schnellladegeräte. Dieser Umfang unterstützt den Bedarf an Netzteilen, Steuerplatinen, Zählern und Kabeln, da Multi-Operator-Standorte weiter expandieren.

Aktuelle Branchenentwicklungen

- Juli 2026: Tesla und 7-Eleven Japan eröffneten am 11. Juli 2026 ihren ersten gemeinsamen Supercharger-Standort in einem 7-Eleven-Geschäft in der Präfektur Kanagawa, ausgestattet mit vier V3-Ladeplätzen. Die Kooperation etabliert Convenience Stores formal als Standortimmobilien für stark genutztes Schnellladen und stärkt damit den Business Case für Mehrfach-Port-Installationen mit standardisierter Verfügbarkeit und Kundenannehmlichkeiten.

- Juni 2026: Die Japan Green Investment Corp. for Carbon Neutrality (JICN) kündigte eine Finanzierung von bis zu 300 Millionen Yen an, um PLUGO Inc. beim Ausbau und der Optimierung der EV-Ladeinfrastruktur zu unterstützen. Die Finanzierung unterstützt einen schnelleren Rollout und betriebliche Verbesserungen und erhöht den Wettbewerbsdruck auf Ladegeräte-OEMs und Installateure, skalierbare, fernverwaltbare Ausrüstung zu liefern.

- September 2024: Panasonic Energy begann in seinem Werk in Wakayama mit der Massenproduktion zylindrischer 4680-Batterien, wobei die Vollproduktion für das zweite Quartal des Geschäftsjahres 2025 angestrebt wird. Der Hochlauf stärkt die inländische Batterieversorgungsbasis, die die breitere Elektrifizierung untermauert, und ergänzt die Nachfrage nach netzbewussten, bedarfsgesteuerten Ladeeinsätzen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Wert der in Japan verkauften und installierten Elektrofahrzeug-Ladeausrüstung, einschließlich AC- und DC-Ladehardware, die an privaten und öffentlichen Ladestandorten eingesetzt wird. Er wird in USD gemessen und spiegelt den Umsatz mit Ausrüstung wider, nicht den Stromverkauf.

Abgrenzung des Umfangs: Ausgenommen sind Ladenetzwerkdienste, Abonnementgebühren, eigenständige Software, Wartungsverträge und der Stromeinzelhandel, sofern dieser nicht im Verkaufspreis der Ausrüstung enthalten ist.

Übersicht der Segmentierung

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Nach Ladeausrüstung

- Säule

- Kabel und Leitung

- Steuerplatinen

- Laderegler

- Netzteile

- Sonstiges

- Nach Ladetyp

- AC-Ladestation

- DC-Ladestation

- NACS (Nordamerikanisches Ladesystem)

- Nach Anwendungstyp

- Heimladen

- Öffentliches Laden

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, vor der Modellerstellung die Faktenbasis für die EV-Akzeptanz, den Ausbau der Ladeinfrastruktur und den politischen Zeitplan in Japan festzulegen. Wir stützten uns auf öffentliche Quellentypen wie METI-Veröffentlichungen, MLIT-Verkehrsstatistiken, Tabellen aus dem IEA Global EV Outlook und Datensätze von Fachverbänden, die Ladestandards und Ausbauziele abdecken. Zudem prüften wir Zoll- und Handelsstatistiken für elektrische Ausrüstung, um die Importabhängigkeit und Preisentwicklungen zu verstehen, was wiederum unsere Annahmen zum durchschnittlichen Verkaufspreis nach Ladegerätetyp untermauerte.

Um den Markt mit der Unternehmensrealität zu verknüpfen, prüften wir Geschäftsberichte, Investorenpräsentationen und öffentliche Ankündigungen von Ladegeräteherstellern, Versorgungsunternehmen und Infrastrukturbetreibern sowie Berichterstattung aus angesehenen Medien. Soweit verfügbar, nutzten wir kostenpflichtige Abonnementquellen für Unternehmensfinanzdaten und Nachrichten-Screening sowie eine Datenbank auf Sendungsebene für Import und Export, um die Ausrüstungsflüsse plausibilitätszuprüfen. Diese Quellen dienen nur der Veranschaulichung; weitere öffentliche Dokumente und Datenpunkte wurden ebenfalls zur Erhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, was in Japan als Umsatz mit Ladeausrüstung gezählt wird, und anschließend Annahmen zu Verschiebungen zwischen AC und DC sowie zwischen privatem und öffentlichem Einsatz zu überprüfen. Wir sprachen mit Interessengruppen wie Ausrüstungslieferanten, Installateuren und EPC-Unternehmen, Ladepunktbetreibern, Flotten- und Depot-Lademanagern sowie ausgewählten politischen Entscheidungsträgern und Branchenexperten in ganz Japan, um Preisverhalten, Austauschzyklen und Beschaffungsmuster zu bestätigen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 25 % | CXOs: 16 % | |

| Mittleres Segment: 57 % | Funktions-/Bereichsleiter: 27 % | |

| Kleinere Akteure: 18 % | Manager: 57 % |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgte mittels eines Top-down-Ansatzes, der die Nachfrage nach Ladeausrüstung in Japan aus dem installierten Bestand und den geplanten Ergänzungen an Ladepunkten rekonstruiert, aufgeteilt in AC und DC, und anschließend anhand realistischer Preisspannen in Werte umgerechnet wird. Da die Anzahl der Ladegeräte allein irreführend sein kann, berücksichtigt das Modell zudem die Ersatznachfrage, nutzungsbedingte Aufrüstungen und die Verschiebung des Mixes hin zu leistungsstärkeren DC-Einheiten, die typischerweise höhere Stückpreise aufweisen.

Um die Ergebnisse verankert zu halten, glichen wir die Gesamtwerte mit selektiven Bottom-up-Prüfungen ab, darunter stichprobenartige Umsatzangaben von Lieferanten, Kanalprüfungen bei Installateuren sowie Berechnungen von durchschnittlichem Verkaufspreis mal Volumen für einige gängige Ausrüstungstypen. Zu den wichtigsten im Modell verwendeten Eingaben gehörten das Wachstum des EV-Bestands und das Verhältnis von Ladepunkten zu EVs, der Anteil öffentlicher gegenüber privater Ladegerätinstallationen, durchschnittliche Ladeleistungswerte und DC-Durchdringung, beobachtete Preisentwicklungen bei AC- und DC-Einheiten sowie Vorlaufzeiten im Zusammenhang mit öffentlichen Ausschreibungen und Netzanschlussarbeiten. Wenn Eingaben nicht in sauberer, ausschließlich auf Japan bezogener Form verfügbar waren, gingen wir mit Lücken über eine begrenzte Bandbreite um, die anschließend durch Interview-Feedback und Abgleiche mit Ausbau- und Politiksignalen verengt wurde.

Die Prognose stützte sich auf eine Szenarioanalyse, unterstützt durch Trendlinien zur EV-Akzeptanz und öffentlichen Ausbauprogrammen, wobei Annahmen anhand von Expertenmeinungen zu Genehmigungsgeschwindigkeit, Tempo der Netzaufrüstung und erwarteten Kostensenkungen überprüft wurden. Der endgültige Prognosepfad wurde anschließend auf Realismus im Vergleich zu kurzfristigen Projekt-Pipelines und dem historischen Tempo der Ladegeräteergänzungen überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Abweichungsprüfungen über unabhängige Signale hinweg, sodass kein einzelner Datensatz den Marktgesamtwert übermäßig beeinflussen konnte. Wir verglichen die Modellergebnisse mit Ankündigungen zur Ladegerätinstallation, politischen Zielen sowie Import- und Produktionsindikatoren und prüften anschließend Ausreißer wie plötzliche Preissprünge oder ungewöhnlich hohe DC-Anteile, bevor die Freigabe erfolgte. Wurde eine Abweichung festgestellt, wurde eine Nachfassaktion ausgelöst, um Annahmen erneut zu prüfen und zu bestätigen, ob die Änderung auf Umfang, Zeitpunkt oder Preisgestaltung zurückzuführen war.

Jeder Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, etwa politischen Änderungen, großen Finanzierungsrunden oder wesentlichen Verschiebungen bei Ladestandards. Vor der Lieferung wird eine abschließende Analystenprüfung durchgeführt, damit Kunden die aktuellste Sicht für das Basisjahr und den Prognosezeitraum erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den japanischen Markt für Elektrofahrzeug-Ladeausrüstung mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für EV-Ladeausrüstung in Japan können weit auseinanderliegen, selbst wenn das Thema gleich klingt, da die Zählregeln nicht immer übereinstimmen. Unterschiede ergeben sich in der Regel daraus, was als Ausrüstung eingeschlossen wird, wie der AC-DC-Mix behandelt wird, welches Basisjahr verwendet wird und ob der Umsatz zum Werkspreis oder zum Wert des installierten Systems erfasst wird.

In dieser Studie bleibt die Nachfragebasis näher an reiner EVSE-Hardware, die für private und öffentliche Nutzung verkauft wird, und verwendet Ladegerätergänzungen sowie Ersatzzyklen als Kerntreiber. Aus diesem Grund stimmen manche höheren Zahlen, die eine breitere Ladeinfrastruktur und Dienstleistungen einbeziehen, nicht damit überein – eine von Mordor Intelligence angewandte Umfangsentscheidung.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,29 Mrd. USD (2025) | |

| Globale Beratungsgesellschaft A | 0,99 Mrd. USD (2025) | Verwendet eine breitere Perspektive auf die Ladeinfrastruktur, die den Wert installierter Projekte und verwandte Infrastrukturelemente einbeziehen kann, und reagiert typischerweise empfindlicher auf die Konzentration von Schnellladegeräte-Umsätzen im Basisjahr. |

| Branchenverlag B | 1,44 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und behandelt den Ausrüstungskorb möglicherweise breiter, was den Gesamtwert nach oben verschieben kann, wenn Preisgestaltung und Ausbauzeitpunkt nicht auf dasselbe Jahr normalisiert werden. |

Der Vergleich zeigt, dass sich der Großteil der Abweichung durch Umfang und Zeitpunkt erklären lässt und nicht durch Uneinigkeit über die Richtung der EV-Akzeptanz in Japan. Indem wir den Wertaufbau an Ladegerätergänzungen, den Mix der Ladegerätetypen und realistische Preisspannen koppeln, bleibt die Schätzung nachvollziehbar an Schritten, die überprüft werden können, sobald neue Ausbaudaten verfügbar werden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Elektrofahrzeug-Ladeausrüstungen in Japan im Jahr 2026?

Er wird auf 0,46 Milliarden USD geschätzt und soll bis 2031 bei einem CAGR von 58,70 % einen Wert von 4,64 Milliarden USD erreichen.

Welcher Anteil der Ausrüstungen nutzt heute AC-Technologie?

AC-Einheiten machen 43,05 % der installierten Kapazität aus und werden wegen ihrer bidirektionalen V2H-Funktionalität bevorzugt.

Welcher Anwendungstyp wächst am schnellsten?

Öffentliches Laden soll bis 2031 mit einem CAGR von 91,80 % wachsen, da städtische Fahrer auf bordsteinnahe und Einzelhandels-Ladestandorte angewiesen sind.

Warum expandieren Kabel und Leitungen so schnell?

Flüssigkeitsgekühlte, leichtgewichtige Designs ermöglichen eine höhere Leistungsabgabe und treiben einen CAGR von 63,90 % für die Komponentenkategorie an.

Was hemmt die Adoption von Heimladegeräten in Städten?

Die Nachrüstungsregeln für Eigentumswohnungen im Rahmen des Gebäudeverwaltungsgesetzes erfordern einstimmige Zustimmung und verzögern Genehmigungen.

Seite zuletzt aktualisiert am: