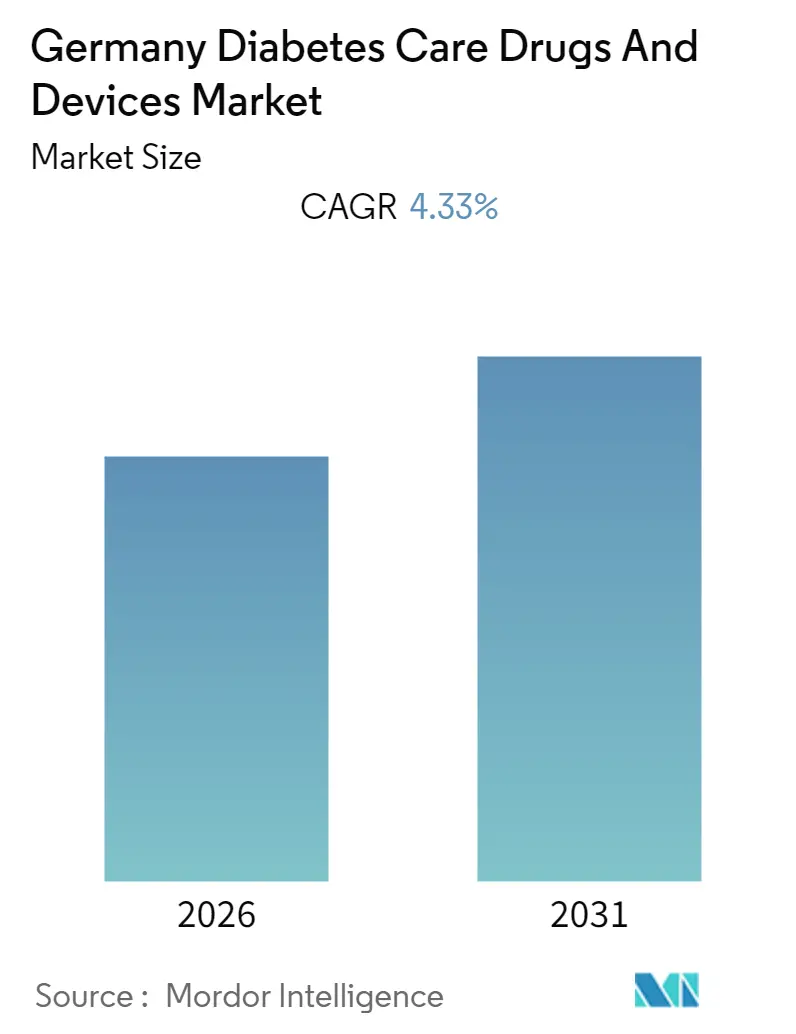

Größe und Marktanteil des deutschen Marktes für Diabetes-Medikamente und -Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Wachstumsrate | 4.33% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Marktes für Diabetes-Medikamente und -Geräte durch Mordor Intelligence

Es wird erwartet, dass der deutsche Markt für Diabetes-Medikamente und -Geräte im Prognosezeitraum einen CAGR von 4,33% verzeichnet.

Die COVID-19-Pandemie hat den Markt für Diabetes-Versorgungsgeräte erheblich beeinflusst. Die Prävalenz von Diabetes bei mit COVID-19 hospitalisierten Patienten sowie Belege dafür, dass eine verbesserte glykämische Kontrolle die Behandlungsergebnisse verbessern und den Krankenhausaufenthalt bei Patienten mit SARS-CoV-2 verkürzen kann, haben zu einer Reduktion von Diabetes mellitus geführt. Die Bedeutung therapeutischer Geräte wird dabei besonders betont. Die Pandemie hat zudem Möglichkeiten aufgezeigt, Innovationen in der Diabetesversorgung durch virtuelle Konsultationen zwischen Gesundheitsdienstleistern und Diabetespatienten sowie durch Diabetes-Technologie fortzuführen und auszubauen. Das Krisenmanagement hat zu einem beispiellosen Interesse an Telemedizin seitens der Patienten und Gesundheitsfachkräfte geführt und viele langjährige regulatorische Hindernisse beseitigt.

Diabetes-Medikamente und -Geräte sind darauf ausgelegt, den Blutzuckerspiegel bei Menschen mit Diabetes zu stabilisieren und zu kontrollieren. Antidiabetische Medikamente sind während der neuartigen Coronavirus-Erkrankung (COVID-19) zu potenziellen Kandidaten für die Behandlung von Diabetespatienten geworden, die von einer SARS-CoV-2-Infektion betroffen sind. Laut dem Deutschen Diabetes-Zentrum (DDZ) hat mindestens 7,2% der deutschen Bevölkerung derzeit Diabetes, und es wird erwartet, dass dieser Trend in den nächsten 20 Jahren erheblich zunehmen wird. Es wurde beobachtet, dass die Rate der Neudiagnosen von Typ-1- und Typ-2-Diabetes zunimmt, hauptsächlich aufgrund von Fettleibigkeit, ungesunder Ernährung und Bewegungsmangel. Schnelle Anstiege der Inzidenz und Prävalenz von Diabetes sowie die steigenden Gesundheitskosten deuten auf eine zunehmende Nutzung antidiabetischer Medikamente hin.

Deutschland ist eines der entwickelten Länder, und im Bereich der medizinischen Versorgung gilt es als hochentwickeltes Land. Technologien wie das kontinuierliche Blutzuckermonitoring und Insulininfusionspumpen wurden in Deutschland früher als in anderen Entwicklungsländern eingeführt. Darüber hinaus sind Erstattungs- und Preisgestaltungsrichtlinien stark reguliert, was den Markt antreibt und die Akzeptanz neuer fortschrittlicher Technologien erhöht. Zu den Marktchancen für Akteure im deutschen Markt für Diabetes-Versorgungsgeräte zählen zahlreiche neue Produkteinführungen, eine verstärkte internationale Forschungskooperation für technologische Fortschritte sowie eine verbesserte öffentliche Aufklärung über Diabetes.

Daher wird erwartet, dass die oben genannten Faktoren das Marktwachstum im Prognosezeitraum vorantreiben werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem deutschen Markt für Diabetes-Medikamente und -Geräte

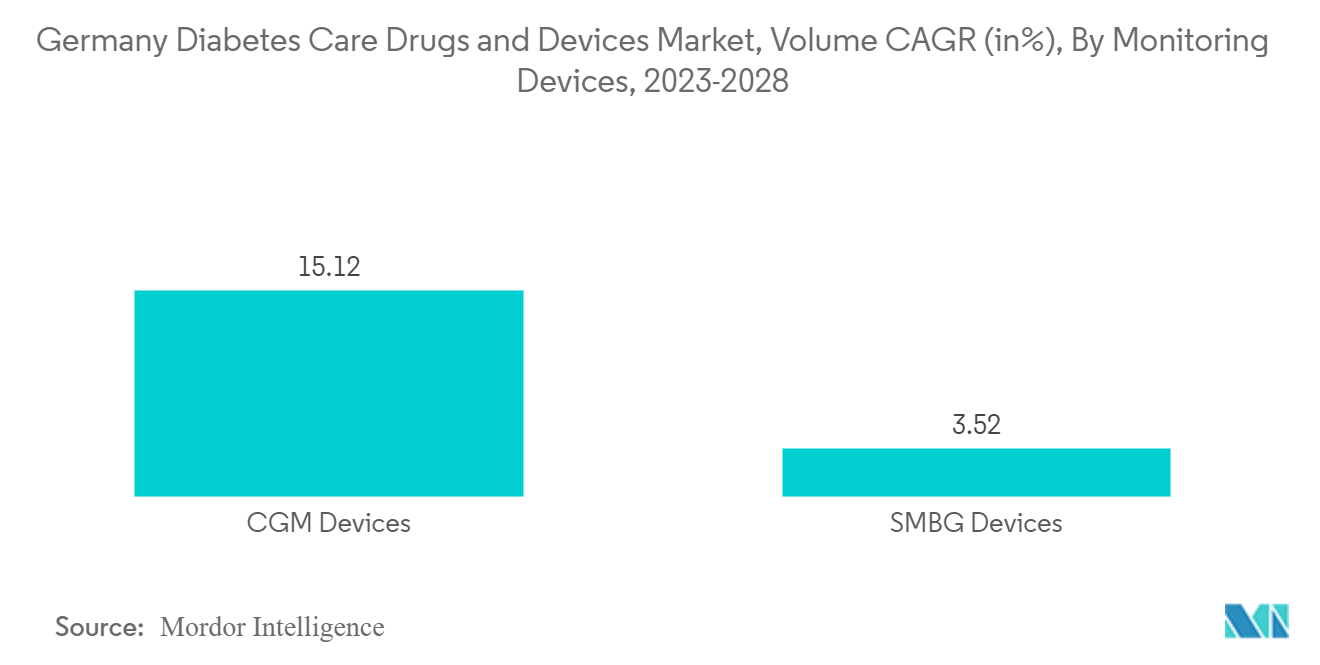

Es wird erwartet, dass das Segment des kontinuierlichen Glukosemonitorings im Prognosezeitraum die höchste Wachstumsrate verzeichnet

Es wird prognostiziert, dass das Segment des kontinuierlichen Blutzuckermonitorings im Prognosezeitraum mit einem CAGR von rund 11% wächst.

Laut dem Europäischen Gesundheitssystem und dem Politikbeobachter 2021 verfügt Deutschland über das älteste Sozialversicherungssystem der Welt (GKV). Die Krankenversicherung ist verpflichtend. Personen, deren Einkommen bestimmte Grenzen überschreitet oder die bestimmten Berufsgruppen angehören, können sich von der gesetzlichen Krankenversicherung abmelden und in die private Krankenversicherung (PKV) wechseln. Etwa 11% der Bevölkerung sind privat krankenversichert und 89% sind gesetzlich krankenversichert. Die Versicherung deckt alle legalen Einwohner ab, wobei lediglich 0,1% der Bevölkerung über keine Krankenversicherung verfügt.

Die Häufigkeit der Glukosespiegelüberwachung hängt von der Diabetesart ab, die von Patient zu Patient variiert. Typ-1-Diabetiker müssen ihre Blutzuckerwerte in regelmäßigen Abständen überprüfen, ihre Blutzuckerwerte überwachen und die Insulindosierung anpassen. Wenn ein Patient täglich 5–6 Tests durchführt, können die regulären Kosten für Teststreifen über 100 USD pro Monat betragen. Diese Ausgaben erhöhen die ohnehin schon hohen Kosten des Diabetesmanagements und tragen zur Entwicklung der Branche bei. Die üblichen CGM-Geräte bilden Blutzuckermuster und -tendenzen im Vergleich zu täglichen Aufgaben, bei denen der Glukosespiegel zu festgelegten Zeiten gemessen wird, präzise ab.

Geräte zur kontinuierlichen Glukoseüberwachung sind zur bevorzugten Alternative gegenüber tragbaren Fingerstich-Glukosemessgeräten geworden, die auf dem Markt für den Komfort von Diabetespatienten verfügbar sind. Geräte zur kontinuierlichen Glukoseüberwachung werden mit dem Aufkommen neuer Technologien wie der Integration von Mobiltelefonen kostengünstiger, was voraussichtlich die Segmententwicklung im Prognosezeitraum vorantreiben wird.

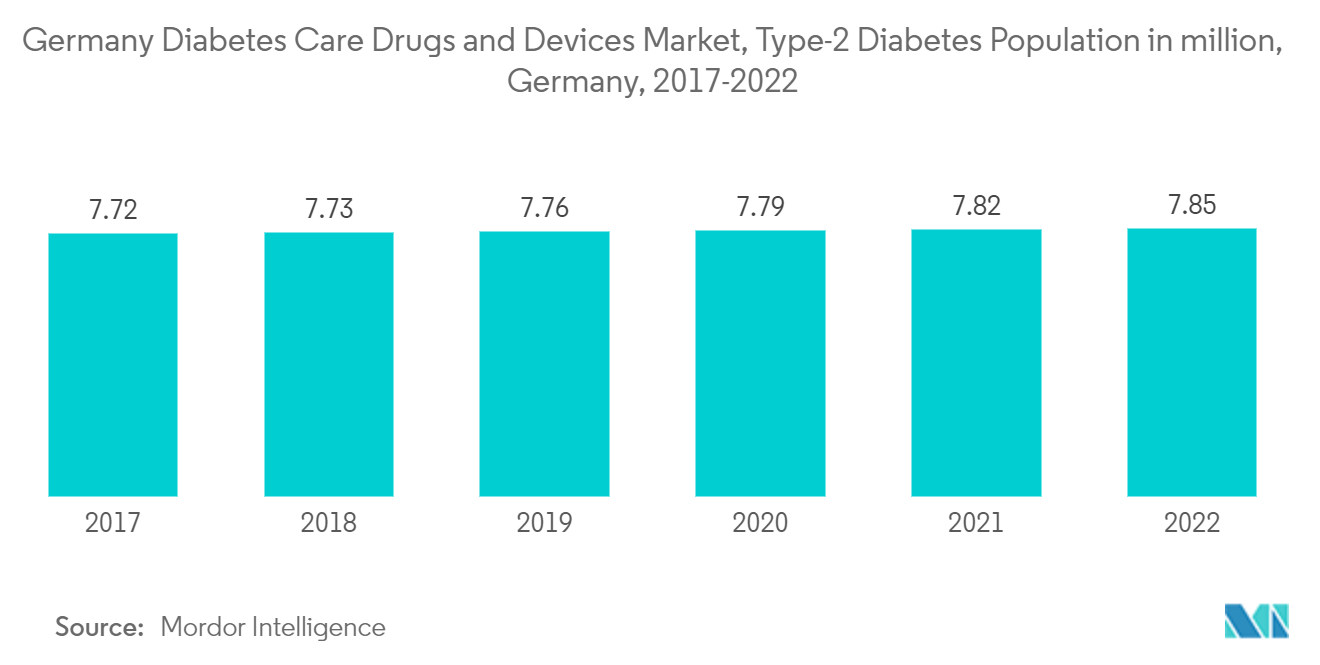

Steigende Diabetesprävalenz

Die Prävalenz von Diabetes in Deutschland hat in den letzten Jahren alarmierend zugenommen. Ein Diabetiker benötigt im Laufe des Tages mehrere Korrekturen, um einen normalen Blutzuckerspiegel aufrechtzuerhalten, darunter orale Antidiabetika oder die Überwachung des Blutzuckers und die Einnahme zusätzlicher Kohlenhydrate. Es wurde beobachtet, dass die Rate der Neudiagnosen von Typ-1- und Typ-2-Diabetes zunimmt, hauptsächlich aufgrund von Fettleibigkeit, ungesunder Ernährung und Bewegungsmangel. Schnelle Anstiege der Inzidenz und Prävalenz von Diabetes sowie der Gesundheitsausgaben deuten auf eine zunehmende Nutzung von Diabetes-Medikamenten und -Geräten hin.

Diabetes ist ein bedeutendes Gesundheitsproblem und gehört zu den größten Herausforderungen für die medizinischen Versorgungssysteme in ganz Deutschland. Die Prävalenz von bekanntem Typ-1- und Typ-2-Diabetes in der deutschsprachigen erwachsenen Bevölkerung ist hoch, hinzu kommt eine erhebliche Anzahl von Patienten, bei denen die Erkrankung noch nicht diagnostiziert wurde. Aufgrund einer alternden Bevölkerung und eines ungesunden Lebensstils wird erwartet, dass die Prävalenz von Typ-2-Diabetes in den nächsten Jahren stetig zunehmen wird. Eine hochwertige Versorgung, wie eine ordnungsgemäße Überwachung, der Vergleich von Risikofaktoren und ein aktives Selbstmanagement, ist entscheidend für die Vermeidung von Komplikationen bei deutschsprachigen Patienten mit Typ-2-Diabetes.

Orale Antidiabetika sind weltweit erhältlich und werden empfohlen, wenn ein Lebensstilmanagement und eine Eskalation der Typ-2-Diabetes-Behandlung erforderlich sind. Orale Formulierungen sind in der Regel die Medikamente der ersten Wahl zur Behandlung von Typ-2-Diabetes aufgrund ihrer breiten Wirksamkeit, Sicherheit und Wirkmechanismen. Antidiabetische Medikamente helfen Menschen mit Diabetes, ihren Zustand zu kontrollieren und das Risiko diabetischer Komplikationen zu reduzieren. Menschen mit Diabetes müssen möglicherweise ihr Leben lang antidiabetische Medikamente einnehmen, um den Blutzuckerspiegel zu kontrollieren und Hypoglykämie oder Hyperglykämie zu vermeiden. Orale Antidiabetika haben den Vorteil, einfach anzuwenden und kostengünstig zu sein. Dies hat sie zu einer attraktiven Alternative zu Insulin gemacht und zu einer größeren Akzeptanz und verbesserten Therapietreue geführt.

In Deutschland fördern strenge staatliche Richtlinien und günstige WHO-Vorschriften Unternehmen bei der Entwicklung innovativer Produkte. Das Eindringen dieser Produkte in den deutschen Markt wird klinische Forschungsstudien in lokalen Organisationen unterstützen, das Management erleichtern und den Entdeckungsprozess beschleunigen. Diabetes kann als eine datengesteuerte Erkrankung betrachtet werden, und Beispiele für die Erhebung realer Gesundheits- und Behandlungsdaten liefern Informationen für ein integriertes und personalisiertes Management chronischer Erkrankungen. Sowohl Patienten als auch Diabetes-Pflegepersonal treffen Behandlungsentscheidungen auf der Grundlage kontinuierlich erhobener metabolischer, therapeutischer und lebensstilbezogener Daten. Diabetes ist ein bedeutendes Gesundheitsproblem und eine der größten Herausforderungen für das Gesundheitssystem in ganz Deutschland. Die zunehmende Inzidenz, Prävalenz und das Fortschreiten der Erkrankung haben die Entwicklung neuer Medikamente gefördert, die zusätzliche Behandlungsoptionen für Patienten mit Diabetes bieten. Zu den Marktchancen für Akteure im deutschen Markt für Diabetes-Medikamente zählen zahlreiche neue Produkteinführungen, eine verstärkte internationale Forschungskooperation für technologische Fortschritte sowie eine verbesserte öffentliche Aufklärung über Diabetes.

Wettbewerbslandschaft

Hersteller haben kontinuierlich innoviert, um im Markt zu bestehen. Große Unternehmen wie Abbott und Medtronic haben zahlreiche Fusionen, Übernahmen und Partnerschaften eingegangen, um eine Marktdominanz zu erlangen und gleichzeitig organische Wachstumsstrategien zu verfolgen. Die Hersteller von Insulinverabreichungsgeräten investieren erhebliche Beträge in die Forschung und Entwicklung dieser Geräte. So hat beispielsweise Novo Nordisk eine Partnerschaft mit Abbott Diabetes Care geschlossen, die auch dazu beitragen kann, den Austausch von Insulindaten zwischen mit Novo Nordisk verbundenen Insulinpens und digitalen Fitnessgeräten zu ermöglichen, die für das FreeStyle Libre-Produktportfolio geeignet sind. Das Mega-Blockbuster-Präparat Lantus, das von Sanofi hergestellt wird, führte das Basalinsulin-Segment an.

Marktführer im deutschen Markt für Diabetes-Medikamente und -Geräte

Medtronics

Roche

NovoNordisk

Sanofi

Omnipod

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2023: AstraZenecas Forxiga (Dapagliflozin) wurde in der Europäischen Union zugelassen, um die Indikation für Herzinsuffizienz mit reduzierter Auswurffraktion auf Patienten über das gesamte Spektrum der linksventrikulären Auswurffraktion auszuweiten. Dies schließt Herzinsuffizienz mit leicht reduzierter und erhaltener Auswurffraktion ein.

- April 2022: Abbott, CamDiab und Ypsomed gaben bekannt, dass sie eine Partnerschaft eingehen, um ein integriertes automatisiertes Insulinabgabesystem (AID-System) zu entwickeln und zu vermarkten. Der anfängliche Schwerpunkt der Partnerschaft wird auf europäischen Ländern liegen. Die vernetzte, intelligente tragbare Lösung ist darauf ausgelegt, den Glukosespiegel einer Person kontinuierlich zu überwachen und die richtige Insulinmenge zur richtigen Zeit automatisch anzupassen und abzugeben, wodurch die Unsicherheit bei der Insulindosierung beseitigt wird.

Berichtsumfang des deutschen Marktes für Diabetes-Medikamente und -Geräte

Menschen mit Typ-2-Diabetes müssen ebenfalls antidiabetische Medikamente einnehmen. Zu diesen Medikamenten gehören Diabetes-Präparate und Injektionen wie Insulin. Der deutsche Markt für Diabetes-Medikamente und -Geräte ist segmentiert nach Medikamenten (Insulin, oralen Antidiabetika, nicht-insulinpflichtigen injizierbaren Medikamenten und Kombinationsmedikamenten) und Geräten (Managementgeräte (Insulinpumpen, Insulinpens, Spritzen, Kartuschen und Jet-Injektoren) und Überwachungsgeräte (Blutzucker-Selbstmessung und kontinuierliches Glukosemonitoring)). Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Überwachungsgeräte | Geräte zur Blutzucker-Selbstmessung |

| Kontinuierliches Blutzuckermonitoring | |

| Managementgeräte | Insulinpumpe |

| Insulinspritzen | |

| Insulinkartuschen | |

| Einwegpens |

| Orale Antidiabetika |

| Insulinpräparate |

| Kombinationsmedikamente |

| Nicht-insulinpflichtige injizierbare Medikamente |

| Geräte | Überwachungsgeräte | Geräte zur Blutzucker-Selbstmessung |

| Kontinuierliches Blutzuckermonitoring | ||

| Managementgeräte | Insulinpumpe | |

| Insulinspritzen | ||

| Insulinkartuschen | ||

| Einwegpens | ||

| Medikamente | Orale Antidiabetika | |

| Insulinpräparate | ||

| Kombinationsmedikamente | ||

| Nicht-insulinpflichtige injizierbare Medikamente | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle undefinierte Größe?

Es wird prognostiziert, dass der undefinierte Markt im Prognosezeitraum (2026–2031) einen CAGR von 4,33% verzeichnet.

Wer sind die wichtigsten Akteure im undefinierten Markt?

Medtronics, Roche, NovoNordisk, Sanofi und Omnipod sind die wichtigsten auf dem undefinierten Markt tätigen Unternehmen.

Welche Jahre deckt dieser undefinierte Bericht ab?

Der Bericht umfasst die historische Marktgröße des undefinierten Marktes für die Jahre: 2019, 2020, 2021, 2022, 2023 und 2024. Der Bericht prognostiziert außerdem die undefinierte Marktgröße für die Jahre: 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: