Marktgröße und Marktanteil der Europäischen Diabetesversorgungsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße im Basisjahr (2025) | 8.53 Milliarden US-Dollar |

| Marktgröße (2026) | 9.03 Milliarden US-Dollar |

| Marktgröße (2031) | 11.99 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.85% CAGR |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der Europäischen Diabetesversorgungsgeräte von Mordor Intelligence

Die Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte wird voraussichtlich von 8,53 Milliarden USD im Jahr 2025 auf 9,03 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,85 % über den Zeitraum 2026–2031 einen Wert von 11,99 Milliarden USD erreichen. Die starke Nachfrage nach Echtzeit-Glukosedaten, die zunehmende Verbreitung vernetzter Insulinabgabesysteme und unterstützende Erstattungsmaßnahmen tragen gemeinsam zur Aufrechterhaltung des Wachstumsmomentums bei. Die erweiterte Kostenübernahme für die kontinuierliche Glukoseüberwachung (CGM) in den wichtigsten europäischen Gesundheitssystemen vergrößert die behandelte Patientenpopulation, während Pilotprojekte zur häuslichen Krankenhausversorgung den Übergang von der stationären zur ambulanten Diabetesversorgung beschleunigen. Hersteller priorisieren All-in-One-CGM-Sensoren und Patch-Pumpen, die den Schulungsaufwand minimieren und die Therapietreue verbessern, und auf künstlicher Intelligenz basierende Software zur Dosisanpassung verlagert sich von Pilotstudien in die Routinepraxis. Die Wettbewerbsintensität steigt, da etablierte Marktführer skalengetriebene Fusionen anstreben und agile Neueinsteiger sich auf die nicht-invasive Überwachung konzentrieren, was eine ausgewogene Marktlandschaft schafft, die sowohl Fertigungstiefe als auch Innovationsgeschwindigkeit belohnt.

Wichtigste Erkenntnisse des Berichts

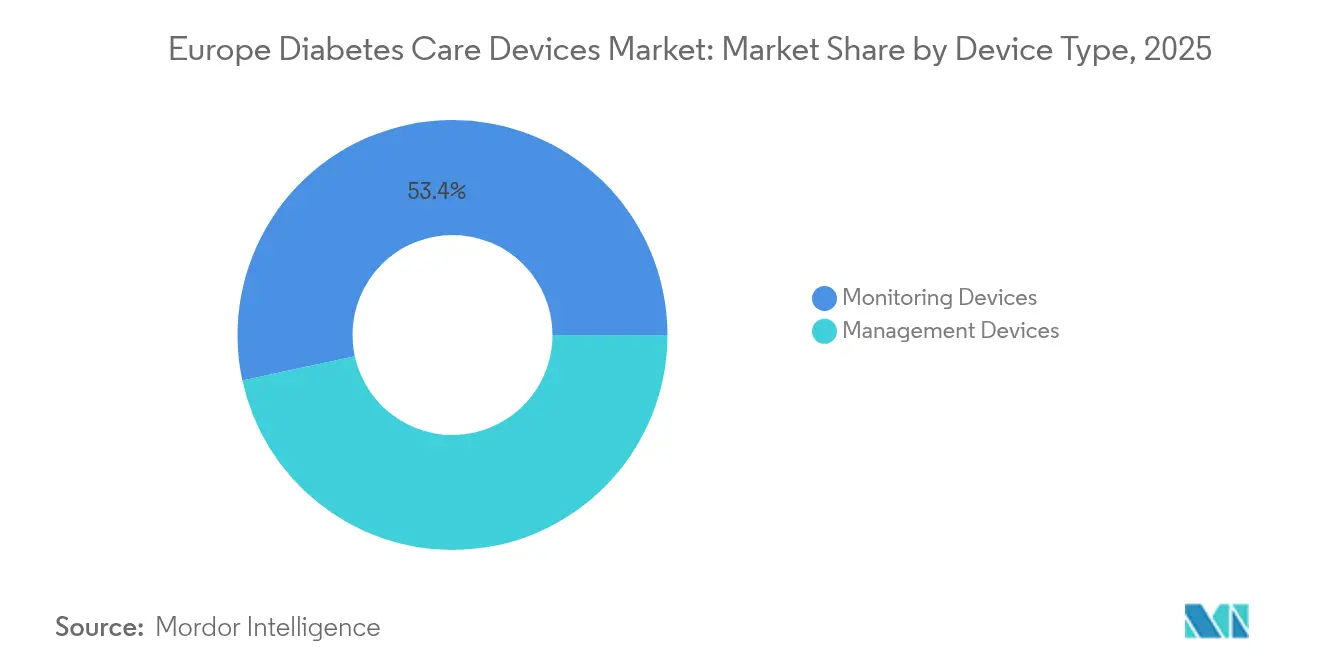

- Nach Gerätetyp führten Überwachungsgeräte mit einem Marktanteil von 53,40 % am europäischen Markt für Diabetesversorgungsgeräte im Jahr 2025, während Managementgeräte bis 2031 voraussichtlich mit einem CAGR von 6,85 % wachsen werden.

- Nach Patiententyp entfiel auf das Segment Typ-2-Diabetes im Jahr 2025 ein Anteil von 80,62 % an der Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte, und es wird bis 2031 mit einem CAGR von 7,05 % wachsen.

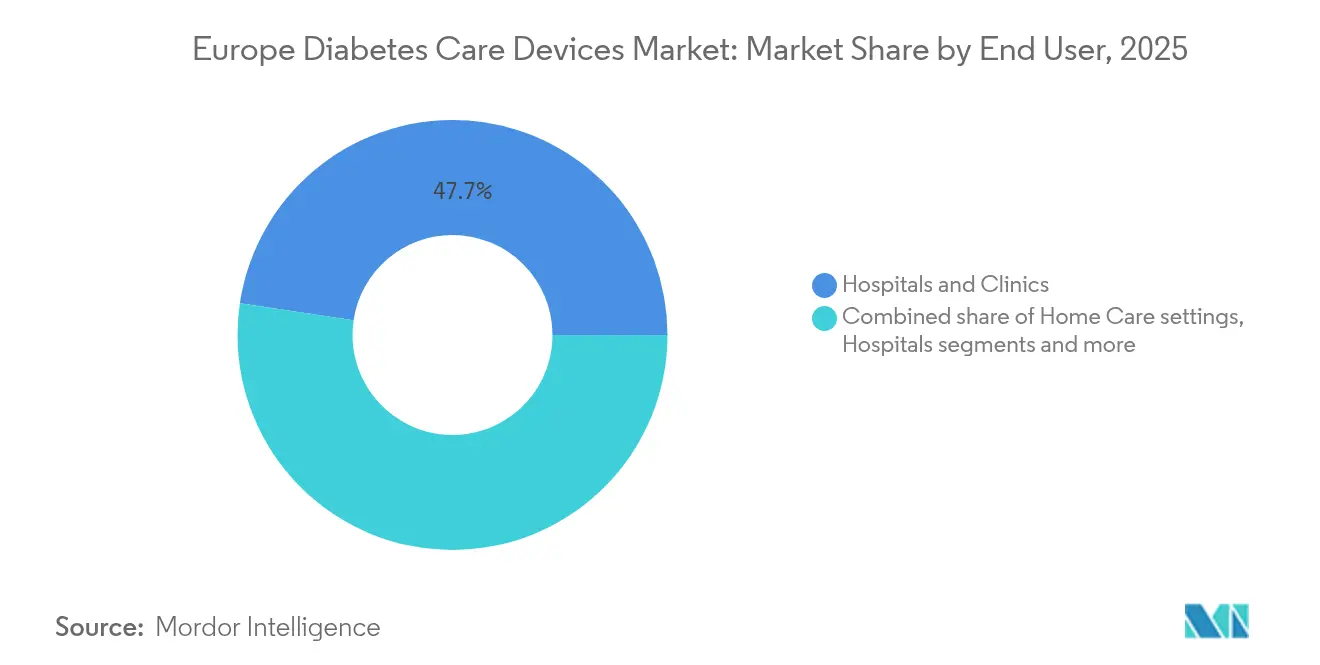

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Marktanteil von 47,65 % am europäischen Markt für Diabetesversorgungsgeräte; häusliche Pflegeeinrichtungen weisen mit einem CAGR von 8,55 % zwischen 2026 und 2031 die schnellste Wachstumsdynamik auf.

- Nach Vertriebskanal dominierten Einzelhandelsapotheken im Jahr 2025 mit einem Anteil von 53,72 % an der Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte, während Online-Apotheken im gleichen Zeitraum mit einem CAGR von 7,95 % den stärksten Anstieg verzeichnen dürften.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Europäischen Marktes für Diabetesversorgungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nationale Erstattungsreformen zur Förderung der CGM-Nutzung in Deutschland und den nordischen Ländern | +2.1% | Deutschland, nordische Länder | Mittelfristig (2–4 Jahre) |

| EU-MDR-Schnellverfahren für Klasse-IIb-"Smart Pens" zur Beschleunigung von Produkteinführungen | +1.2% | Europa | Kurzfristig (≤ 2 Jahre) |

| Ausschreibungsgetriebene Konsolidierung der Teststreifenpreise in Südeuropa | +0.8% | Spanien, Italien, Portugal, Griechenland | Mittelfristig (2–4 Jahre) |

| Anstieg der pädiatrischen Typ-1-Diabetes-Prävalenz in Mittel- und Osteuropa als Treiber der Nachfrage nach Patch-Pumpen | +0.7% | Mittel- und Osteuropa | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur häuslichen Krankenhausversorgung in Großbritannien und Frankreich als Treiber für Fernüberwachungs-Kits | +1.1% | Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| KI-basierte Entscheidungsunterstützungsmandate in Spanien zur Steigerung der Smart-Pen-Verkäufe | +0.6% | Spanien, mit Ausstrahlungseffekten auf andere EU-Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nationale Erstattungsreformen zur Förderung der CGM-Nutzung in Deutschland und den nordischen Ländern

Die gesetzliche Krankenversicherung in Deutschland weitete die CGM-Kostenübernahme zu Beginn des Jahres 2024 auf alle insulinpflichtigen Patienten aus und beseitigte damit sofort die primäre Kostenbarriere. Dänemark, Schweden und Norwegen folgten diesem Schritt und schufen einen einheitlichen nördlichen Cluster, in dem die Erstattung nun sensorbasierte Überwachung gegenüber Teststreifen bevorzugt. Der daraus resultierende Anstieg der Verschreibungen ermutigt Lieferanten, die Sensormontage zu lokalisieren, um Ausschreibungspunkte zu sichern und Lieferzeiten zu verkürzen. Gesundheitsdienstleister überarbeiten klinische Behandlungspfade, sodass die CGM-Einleitung innerhalb von vier Wochen nach Beginn der Insulintherapie erfolgt, was die Verbindungen zwischen der Primärversorgung und diabetologischen Kliniken stärkt. Hersteller erwarten, dass die Gerätenutzungsraten in den nächsten drei Jahren stetig steigen werden, da die Vertrautheit der Ärzte zunimmt und Selbstmanagement-Apps der Patienten nationale elektronische Gesundheitsakten integrieren. Die Erstattungssicherheit schlägt sich daher in höheren Volumina, besser vorhersehbaren Einnahmen und einer stärkeren Verhandlungsposition für konforme Lieferanten nieder.

EU-MDR-Schnellverfahren für Klasse-IIb-"Smart Pens" zur Beschleunigung von Produkteinführungen

Die im Jahr 2024 eingeführte zwölf- bis fünfzehnmonatige Schnellprüfung für vernetzte Insulinstifte gemäß der EU-Medizinprodukteverordnung verkürzte die durchschnittliche Markteinführungszeit um etwa ein Drittel. Führende Entwickler reichten rasch Bluetooth-fähige Stifte ein, die Dosierdaten erfassen, Auslassungen kennzeichnen und Informationen an die Dashboards der Ärzte übermitteln. Frühe Zulassungen haben eine Warteschlange von Folgeanträgen ausgelöst, was darauf hindeutet, dass der regulatorische Engpass so bald nicht zurückkehren dürfte. Marketingteams nutzen den verkürzten Zeitrahmen, indem sie europäische Markteinführungen mit globalen Markenkampagnen abstimmen und so die anfängliche Akzeptanz maximieren. Nationale Arzneimittellisten, die zuvor zögerten, Premium-Stifte zu erstatten, überprüfen Kosten-Nutzen-Modelle, da Adhärenzgewinne in der realen Welt nun leichter zu quantifizieren sind. Insgesamt machen diese Faktoren Europa zum Ausgangspunkt für Insulinabgabe-Hardware der nächsten Generation.

Ausschreibungsgetriebene Konsolidierung der Teststreifenpreise in Südeuropa

Die öffentlichen Gesundheitssysteme in Spanien, Italien, Portugal und Griechenland wechselten im Jahr 2024 zu zentralisierten Ausschreibungen für Blutzucker-Teststreifen. Spanien erzielte eine Preissenkung von 35 %, und die anderen drei Märkte verfolgten vergleichbare Ziele, was die Hersteller zwang, schlanke Produktion und Logistikersparnisse gegenüber Premium-Funktionen zu priorisieren. Die niedrigeren Stückkosten haben bereits zu einem messbaren Anstieg des Teststreifenverbrauchs bei Patienten geführt, die außerhalb der CGM-Berechtigung bleiben. Gleichzeitig hat der Preisdruck Fusionen zwischen mittelgroßen Streifenlieferanten ausgelöst, die Skaleneffizienzen anstreben. Im nächsten Beschaffungszyklus wird erwartet, dass die Preistransparenz die Lücke zwischen nationalen und regionalen Arzneimittellisten verringert und Bietern aus mehreren Ländern einen strategischen Vorteil bei der Volumenzuteilung verschafft. Südeuropa stellt daher sowohl eine Margenherausforderung als auch eine Volumenchance für den europäischen Markt für Diabetesversorgungsgeräte dar.

Pilotprojekte zur häuslichen Krankenhausversorgung in Großbritannien und Frankreich als Treiber für Fernüberwachungs-Kits

Der Nationale Gesundheitsdienst des Vereinigten Königreichs weitete seine Initiative zur "virtuellen Station" im Jahr 2024 auf insulinbehandelte Diabetiker aus, während Frankreich die Diabetesüberwachung in sein Netzwerk "Hospitalisation à Domicile" integrierte. Beide Programme bündeln Echtzeit-CGM-Sensoren, vernetzte Insulinstifte und Telekonsultationsportale in einem schlüsselfertigen Kit, das den Patienten innerhalb von 48 Stunden nach der Entlassung geliefert wird. Frühe Daten zeigen 25 % weniger diabetesbedingte Wiederaufnahmen, was eine weitere Skalierung bis 2026 unterstützt. Lieferanten profitieren von Mengenabnahmevereinbarungen, die Mindestvolumina garantieren und die Marktüberwachung nach dem Inverkehrbringen vereinfachen. Da virtuelle Stationsvorlagen auf weitere EU-Mitglieder ausgeweitet werden, etabliert sich die Fernüberwachung als zentraler Pfeiler der Chronikerkrankungspolitik und vergrößert den europäischen Markt für Diabetesversorgungsgeräte weiter.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterschiedliche Mehrwertsteuersätze auf Geräte gegenüber Verbrauchsmaterialien verzerren die SMBG-Wirtschaftlichkeit | -0.7% | Europäische Union | Mittelfristig (2–4 Jahre) |

| Datenschutzvorschriften zur Datenspeicherung begrenzen Cloud-CGM-Plattformen in der DACH-Region | -0.9% | Deutschland, Österreich, Schweiz | Mittelfristig (2–4 Jahre) |

| Fragmentierte HTA-Prozesse verzögern die Finanzierung von Insulinpumpen in Italien und Spanien | -0.5% | Italien, Spanien | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Sensorentsorgung erhöhen die Gesamtbetriebskosten in den Benelux-Ländern | -0.3% | Belgien, Niederlande, Luxemburg | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterschiedliche Mehrwertsteuersätze auf Geräte gegenüber Verbrauchsmaterialien verzerren die SMBG-Wirtschaftlichkeit

Reduzierte Mehrwertsteuer auf Glukosemessgeräte, aber volle Mehrwertsteuer auf Teststreifen in mehreren EU-Staaten erhöht die Lebenszykluskosten für die Selbstüberwachung des Blutzuckers. Patienten könnten Tests aufschieben oder Streifen länger verwenden, was die glykämische Kontrolle untergräbt. Hersteller setzen sich für harmonisierte Mehrwertsteuerregelungen für Medizinprodukte ein, doch der Gesetzgebungsfortschritt bleibt langsam. In der Zwischenzeit zielen günstige Streifenpakete und Abonnementmodelle darauf ab, die Testhäufigkeit aufrechtzuerhalten. Bis zur Steuerparität wird die Wirtschaftlichkeit der streifenbasierten Überwachung das Wachstumspotenzial des Segments im europäischen Markt für Diabetesversorgungsgeräte begrenzen[2]Quelle: Europäische Kommission, "Leitfaden zum Schnellverfahren für die Medizinprodukteverordnung", europa.eu.

Datenschutzvorschriften zur Datenspeicherung begrenzen Cloud-CGM-Plattformen in der DACH-Region

Deutschland, Österreich und die Schweiz verlangen, dass persönliche Gesundheitsdaten auf inländischen Servern verbleiben. CGM-Lieferanten mussten länderspezifisches Hosting aufbauen, was die Betriebskosten um 25–30 % erhöht und die Einführung erweiterter Cloud-Funktionen wie prädiktiver Analysen verzögert. Kleinere Anbieter verschieben oder stornieren Markteinführungen häufig, was die Auswahl für Kliniker und Patienten einschränkt. Bemühungen zur Angleichung europäischer Cloud-Standards sind im Gange, aber eine Lockerung ist vor 2027 unwahrscheinlich. Der unmittelbare Effekt ist eine langsamere Durchdringung vollständig cloud-vernetzter CGM-Systeme in einem der wohlhabendsten Diabetesmärkte Europas.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Überwachung dominiert; Management gewinnt an Dynamik

Das Überwachungssegment erfasste im Jahr 2025 53,40 % des europäischen Marktes für Diabetesversorgungsgeräte, was die Bedeutung präziser Glukosedaten in der täglichen Therapie widerspiegelt. CGM-Systeme machen nun den Großteil der Überwachungserlöse aus, da sie schmerzlose, kontinuierliche Messwerte liefern und sich nahtlos in Smartphones und Krankenhausdashboards integrieren. Die CGM-Durchdringung beschleunigte sich, nachdem die Erstattung über Typ-1 hinaus auf alle insulinpflichtigen Patienten ausgeweitet wurde. Lieferanten differenzieren sich durch Sensor-Tragezeit, kalibrierungsfreien Betrieb und direkte Konnektivität zur Smartwatch, was auf ein allmähliches Auslaufen von Fingerstich-Messgeräten für die regelmäßige Messung hindeutet.

Managementgeräte stellen einen kleineren Umsatzpool dar, werden aber bis 2031 voraussichtlich mit einem CAGR von 6,85 % wachsen. Automatisierte Insulinabgabesysteme, die CGM-Eingaben mit Closed-Loop-Algorithmen kombinieren, verkörpern diesen Schwung. Das Ergebnis ist eine engere Konvergenz traditionell getrennter Hardwarekategorien zu einheitlichen Ökosystemen, die zur autonomen Glukosekontrolle fähig sind. Da die Algorithmusgenauigkeit zunimmt, betrachten Kostenträger fortschrittliche Pumpen-Sensor-Systeme zunehmend als Investition, die zukünftige Komplikationskosten ausgleicht. Folglich werden Managementgeräte die Lücke zu Überwachungsgeräten verringern und könnten gegen Ende des Jahrzehnts sogar in Bezug auf den Wert übertreffen, was das Wettbewerbszentrum des europäischen Marktes für Diabetesversorgungsgeräte neu gestaltet.

Nach Patiententyp: Das Ausmaß von Typ-2 bestimmt die Designprioritäten

Typ-2-Diabetes-Patienten machten im Jahr 2025 80,62 % der Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte aus, was einen Paradigmenwechsel von der typ-1-zentrierten Entwicklung hin zu breiteren Anwendungsfällen im Bereich der Stoffwechselgesundheit unterstreicht. Einfachheit, diskrete Formfaktoren und geringer Schulungsaufwand leiten die Produkt-Roadmaps für diese Kohorte. Vernetzte Sensoren, die sich mit Apps zur Ernährungsverfolgung koppeln, sprechen Typ-2-Nutzer an, die an Lifestyle-Feedback statt an intensiver Insulintitration interessiert sind. Da nationale Leitlinien nun CGM auch für basale Insulinregimes empfehlen, bringen Gerätehersteller preisgünstige Sensoren auf den Markt, die die Kerngenauigkeit beibehalten und dabei auf Premium-Extras verzichten.

Typ-1-Diabetes behält einen überproportionalen Einfluss auf bahnbrechende Innovationen. Hybrid-Closed-Loop-Systeme wurden in der pädiatrischen Typ-1-Population perfektioniert, bevor sie auf erwachsene Nutzer und in jüngster Zeit auf ausgewählte Typ-2-Untergruppen ausgeweitet wurden. Gleichzeitig beginnt Gestationsdiabetes maßgeschneiderte Lösungen anzuziehen, die schnelles Onboarding und trimesterbezogene Abonnementmodelle betonen. Insgesamt verbreitert die Diversifizierung nach Patiententyp den europäischen Markt für Diabetesversorgungsgeräte und mindert die Abhängigkeit von einem einzigen Therapiepfad.

Nach Endnutzer: Krankenhäuser als Anker; häusliche Pflege beschleunigt sich

Krankenhäuser und Kliniken hielten im Jahr 2025 einen Marktanteil von 47,65 % am europäischen Markt für Diabetesversorgungsgeräte, dank ihrer zentralen Rolle bei Diagnose, Geräteeinleitung und intensiver Behandlung. Multidisziplinäre Diabeteszentren innerhalb von Krankenhaussystemen ermöglichen die sofortige Datenübertragung von Bettseitenmonitoren zu elektronischen Gesundheitsakten und ermöglichen so geschlossene Behandlungspfade. Die institutionelle Beschaffung bleibt ein stabiler Volumenkanal für Lieferanten, insbesondere für stationäre CGM-Systeme, die bei Steroidtherapie oder postoperativer glykämischer Kontrolle eingesetzt werden.

Häusliche Pflegeeinrichtungen sind jedoch mit einem CAGR von 8,55 % auf die schnellste Expansion ausgerichtet. Programme zur häuslichen Krankenhausversorgung, gemeindliche Pflegenetzwerke und direkte Sensorabonnements für Patienten erodieren historische Barrieren zwischen dem Technologiezugang im stationären und ambulanten Bereich. Benutzerfreundliche Einführungswerkzeuge, integrierte Video-Tutorials und automatische Nachbestellung von Verbrauchsmaterialien machen das Selbstmanagement praktikabler denn je. Für Kostenträger unterstreicht jede vermiedene Einweisung die wirtschaftliche Logik der häuslichen Geräteversorgung und vergrößert den europäischen Markt für Diabetesversorgungsgeräte weiter.

Nach Vertriebskanal: Dominanz des Einzelhandels und Dynamik im Online-Bereich

Einzelhandelsapotheken erfassten im Jahr 2025 53,72 % der Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte und nutzten dabei ihre umfangreichen Beratungskapazitäten im Geschäft und etablierte Erstattungsabläufe. Viele führende Ketten widmen nun Fachpersonal der Sensorplatzierung und Smart-Pen-Schulung und gehen damit über die einfache Abgabe hinaus hin zu ganzheitlichen Krankheitsmanagement-Dienstleistungen. Die Integration mit Apothekenleistungsplattformen ermöglicht schnelle Berechtigungsprüfungen und sofortige Zuzahlungsberechnung an der Kasse, was den Patientenweg vereinfacht.

Online-Apotheken und direkter E-Commerce an Verbraucher verzeichneten einen CAGR von 7,95 % und sind auf dem Weg, Marktanteile zu gewinnen, da Rezept-zu-Hause-Workflows zur Normalität werden. Gesetze zur Fernkonsultation, die in mehreren EU-Staaten während der Pandemie verabschiedet wurden, bleiben in Kraft und legitimieren die virtuelle Verschreibung. Lieferanten passen ihrerseits die Verpackung für Kuriernetzwerke an und fügen manipulationssichere Siegel und interaktive Onboarding-QR-Codes hinzu. Da der Breitbandzugang zunimmt und die digitale Kompetenz steigt, werden Online-Kanäle komfortgetriebene Testbestellungen in Abonnementpläne mit hoher Kundenbindung umwandeln und ihren Beitrag zum europäischen Markt für Diabetesversorgungsgeräte vervielfachen.

Geografische Analyse

Deutschland erfasste im Jahr 2025 einen Marktanteil von 25,12 % am europäischen Markt für Diabetesversorgungsgeräte und hat damit den größten Einzelländeranteil am europäischen Markt für Diabetesversorgungsgeräte. Die Ausweitung der gesetzlichen Krankenversicherung auf die Kostenübernahme der kontinuierlichen Glukoseüberwachung für alle insulinpflichtigen Patienten beseitigte frühere therapiebezogene Einschränkungen und schuf einen Nachfrageschub. Rund 1,2 Millionen Deutsche in Insulintherapie stellen nun eine unmittelbar adressierbare Basis für vernetzte Stifte und Closed-Loop-Systeme dar. Deutsche Zentren, die automatisierte Insulinabgabe pilotierten, berichteten von messbaren Verbesserungen der glykämischen Ergebnisse, was die ärztliche Befürwortung dieser Geräte weiter stärkt. Dennoch zwingen strenge Datenspeicherungsanforderungen in der DACH-Region die Hersteller, lokalisierte Cloud-Infrastruktur zu finanzieren, was die Betriebskosten um 25–30 % erhöht und die kurzfristige Margenexpansion dämpft.

Frankreich hielt im Jahr 2025 einen Anteil von 9,55 % an der Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte und profitierte von einem zentralisierten Erstattungsmodell, das innovative Geräte schnell in den Kanal der häuslichen Krankenhausversorgung leitet. Das Programm "Hospitalisation à Domicile" integriert die kontinuierliche Glukoseüberwachung und die vernetzte Insulinabgabe, schafft alternative Vertriebswege und treibt eine konsistente Akzeptanz in Ballungsgebieten voran. Im Vereinigten Königreich umfasst die NHS-Initiative zur virtuellen Station nun mehr als 50 Trusts und stellt die Diabetesüberwachung in den Mittelpunkt der Fernversorgungspiloten, doch Budgetüberschreitungen wie die jährliche Überschreitung von 2,5 Millionen GBP im NHS Fife verdeutlichen den Finanzierungsdruck trotz starker klinischer Ergebnisse.

Südeuropa bietet ein kontrastierendes Bild: Spanien schreibt KI-basierte Entscheidungsunterstützung in öffentlichen Krankenhäusern vor, während ausschreibungsgetriebene Streifenbeschaffung die Testkosten um 35 % gesenkt hat, und die italienische Regulierungsbehörde AIFA verlangt noch immer 18–24 Monate reale Evidenz nach dem Inverkehrbringen, was die Markteinführungen verlangsamt. Mittel- und osteuropäische Länder kämpfen mit einem jährlichen Wachstum der pädiatrischen Typ-1-Prävalenz von 3–4 %, was Polen, die Tschechische Republik und Ungarn dazu veranlasst, Patch-Pumpen zu priorisieren, die kleinere Körpergrößen berücksichtigen. Insgesamt bedeuten diese unterschiedlichen politischen Rahmenbedingungen, dass Hersteller, obwohl der europäische Markt für Diabetesversorgungsgeräte weiter wächst, hochgradig lokalisierte Marktzugangsstrategien orchestrieren müssen, um die inkrementelle Nachfrage effizient zu erfassen.

Wettbewerbslandschaft

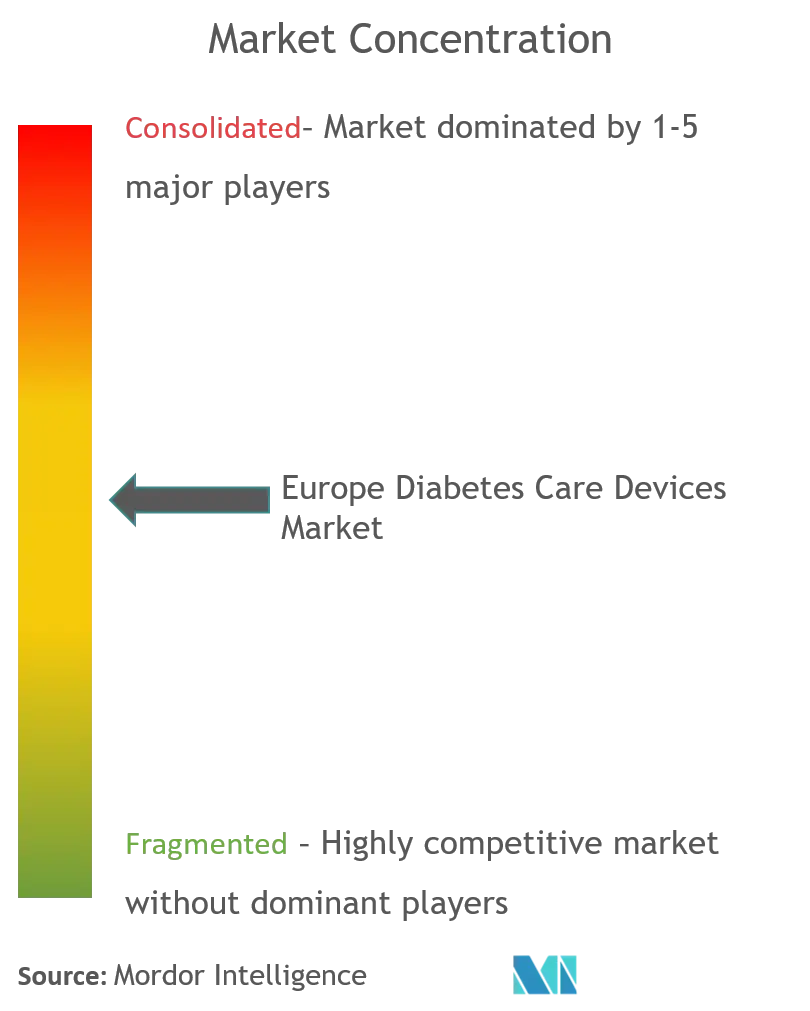

Die Wettbewerbsstruktur ist mäßig konzentriert: Abbott, Medtronic, Dexcom, Roche und Novo Nordisk halten zusammen etwa 65 % des Gesamtumsatzes. Abbott reinvestiert konsequent zweistellige Prozentsätze des Geräteumsatzes in die Sensor-Forschung und -Entwicklung und verzeichnete im Jahr 2024 ein Umsatzwachstum im Diabetesbereich von mehr als 20 %, angetrieben durch die erweiterte Erstattung des Libre-Sensors. Medtronic kontert mit der Einfachheit einer einzigen Plattform, nachdem Pumpe, Sensor und App zu einem All-in-One-Ökosystem vereint wurden; die CE-Kennzeichnung für seinen Einwegsensor im Jahr 2024 eröffnete sofortigen Marktzugang in mehreren EU-Staaten. Dexcom konzentriert sich auf iterative Sensorminiaturisierung, gestützt durch nachhaltige Forschungs- und Entwicklungsausgaben, die in SEC-Einreichungen offengelegt werden, und pflegt starke Programme zur Einbindung klinischer Spezialisten.

Die strategische Konsolidierung bleibt aktiv. Novo Nordisks Kauf von Abfüll- und Verpackungsanlagen in Belgien, Italien und den Vereinigten Staaten für 11 Milliarden USD sichert die Versorgungsresilienz und unterstreicht ein langfristiges Engagement für Kombinationstherapielösungen, die Geräte mit injizierbarem Insulin verbinden. Der Lieferkettenriese im Bereich Herz-Kreislauf-Versorgung Cardinal Health erweiterte seinen europäischen Diabetesbereich durch die Übernahme einer etablierten Sensorvertriebsgruppe, was den Appetit der Distributoren auf margenschützende vertikale Integration widerspiegelt. Unterdessen zielen Start-ups aus Universitäts-Spin-offs auf mehrmonatige implantierbare Sensoren und photonische Glukosespektroskopie ab. Obwohl noch in der Vor-Regulierungsphase, erzeugen solche Neueinsteiger Wettbewerbsdruck, indem sie weniger Verbrauchsmaterialien und niedrigere Lebenszykluskosten versprechen.

Künstliche Intelligenz ist der neue Differenzierungsfaktor. Etablierte Plattformen betten nun prädiktive Warnmeldungen ein, die den Glukosespiegel 30–60 Minuten im Voraus modellieren, mit dem Ziel, nächtliche Hypoglykämien und postprandiale Exkursionen zu reduzieren. Partnerschaften zwischen Geräteunternehmen und Cloud-Analyseanbietern beschleunigen Algorithmus-Updates und machen den Datenbesitz zu einer strategischen Ressource. Anbieter, die regulatorische Compliance mit agiler Software-Iteration in Einklang bringen können, beanspruchen Premium-Erstattungsstufen. Langfristig wird KI-gestützte klinische Entscheidungsunterstützung die Leistungsanforderungen für alle Marktteilnehmer erhöhen und Nachzügler dazu zwingen, entweder Algorithmen zu lizenzieren oder Marktanteile im europäischen Markt für Diabetesversorgungsgeräte abzugeben.

Marktführer der Europäischen Diabetesversorgungsgerätebranche

Roche Diabetes Care

Medtronic PLC

Novo Nordisk A/S

Dexcom Inc.

Abbott

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Novo Nordisk erwarb drei Abfüll- und Verpackungsstandorte von Catalent für 11 Milliarden USD, um die globale Fertigungskapazität für Diabetestherapien zu erweitern.

- Juni 2022: Cequr, der führende Anbieter von tragbarer Diabetestechnologie, veröffentlichte sein neuestes und innovativstes Insulinabgabegerät, den Insulin Pen 2.0TM. Der Stift ist klein genug, um ihn ständig am Körper des Nutzers zu tragen, und verfügt außerdem über ein integriertes Blutzuckermessgerät, mit dem Nutzer ihren Blutzucker den ganzen Tag über verfolgen können.

Berichtsumfang des Europäischen Marktes für Diabetesversorgungsgeräte

Diabetesversorgungsgeräte sind Hardware, Ausrüstung und Software, die von Diabetespatienten zur Regulierung des Blutzuckerspiegels, zur Vorbeugung von Diabeteskomplikationen, zur Verringerung der Diabetesbelastung und zur Verbesserung der Lebensqualität eingesetzt werden. Der europäische Markt für Diabetesversorgungsgeräte ist in Überwachungsgeräte, Managementgeräte und Geografie segmentiert. Der Bericht bietet den Wert (in USD) und das Volumen (in Einheiten) für die oben genannten Segmente.

| Überwachungsgeräte | Selbstüberwachung des Blutzuckers | Glukosemessgeräte |

| Teststreifen | ||

| Lanzetten | ||

| Kontinuierliche Glukoseüberwachung | Sensoren | |

| Langlebige Geräte | ||

| Managementgeräte | Insulinpumpen | Insulinpumpengerät |

| Insulinpumpenreservoir | ||

| Infusionsset | ||

| Insulinspritzen | ||

| Insulinstifte | ||

| Jet-Injektoren | ||

| Typ-1-Diabetes |

| Typ-2-Diabetes |

| Gestationsdiabetes und Sonstige |

| Krankenhäuser und Kliniken |

| Häusliche Pflegeeinrichtungen |

| Ambulante chirurgische Zentren |

| Apotheken und Einzelhandelsketten |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Direkter E-Commerce an Verbraucher |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Übriges Europa |

| Nach Gerätetyp | Überwachungsgeräte | Selbstüberwachung des Blutzuckers | Glukosemessgeräte |

| Teststreifen | |||

| Lanzetten | |||

| Kontinuierliche Glukoseüberwachung | Sensoren | ||

| Langlebige Geräte | |||

| Managementgeräte | Insulinpumpen | Insulinpumpengerät | |

| Insulinpumpenreservoir | |||

| Infusionsset | |||

| Insulinspritzen | |||

| Insulinstifte | |||

| Jet-Injektoren | |||

| Nach Patiententyp | Typ-1-Diabetes | ||

| Typ-2-Diabetes | |||

| Gestationsdiabetes und Sonstige | |||

| Nach Endnutzer | Krankenhäuser und Kliniken | ||

| Häusliche Pflegeeinrichtungen | |||

| Ambulante chirurgische Zentren | |||

| Apotheken und Einzelhandelsketten | |||

| Nach Vertriebskanal | Krankenhausapotheken | ||

| Einzelhandelsapotheken | |||

| Online-Apotheken | |||

| Direkter E-Commerce an Verbraucher | |||

| Nach Land | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Übriges Europa | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Diabetesversorgungsgeräte?

Die Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte wird voraussichtlich im Jahr 2026 9,03 Milliarden USD erreichen und mit einem CAGR von 5,85 % wachsen, um bis 2031 11,99 Milliarden USD zu erreichen.

Was ist die aktuelle Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte?

Im Jahr 2026 wird die Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte voraussichtlich 9,03 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im europäischen Markt für Diabetesversorgungsgeräte?

Roche Diabetes Care, Medtronic PLC, Novo Nordisk A/S, Dexcom Inc. und Abbott sind die wichtigsten Unternehmen, die im europäischen Markt für Diabetesversorgungsgeräte tätig sind.

Welche Jahre deckt dieser Bericht über den europäischen Markt für Diabetesversorgungsgeräte ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte auf 8,53 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die Marktgröße des europäischen Marktes für Diabetesversorgungsgeräte für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: