Marktgröße und Marktanteil des europäischen Käsemarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

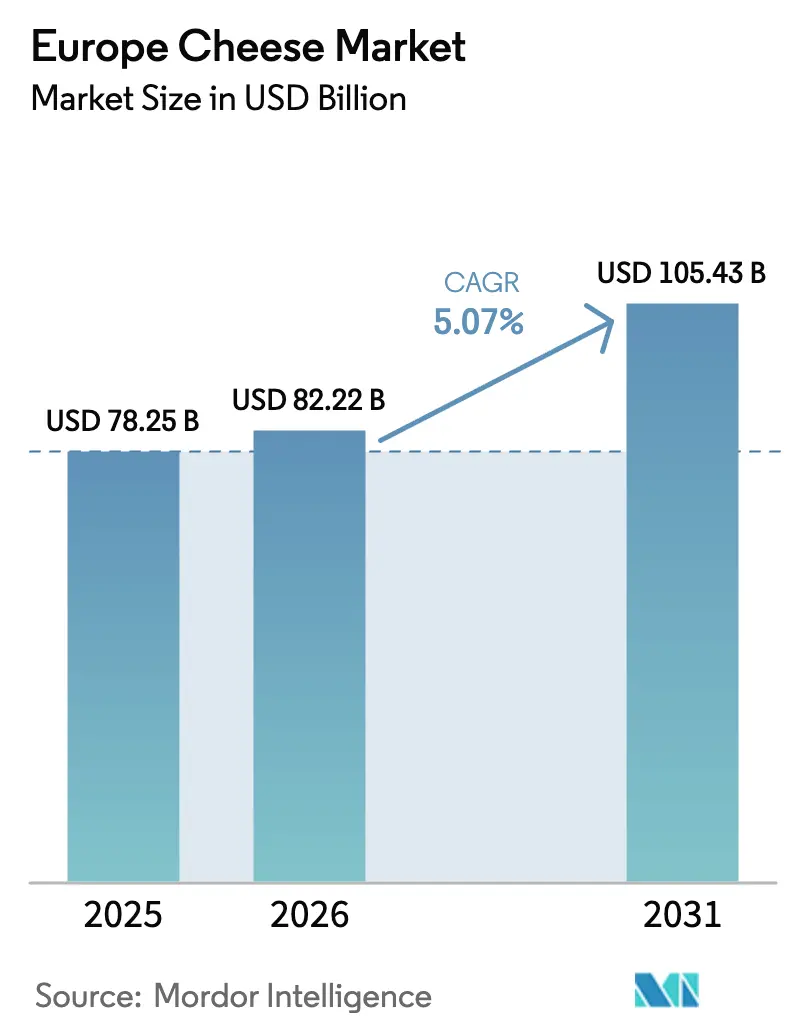

| Marktgröße im Basisjahr (2025) | 78.25 Milliarden US-Dollar |

| Marktgröße (2026) | 82.22 Milliarden US-Dollar |

| Marktgröße (2031) | 105.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des europäischen Käsemarktes von Mordor Intelligence

Die Marktgröße des europäischen Käsemarktes wurde im Jahr 2025 auf 78,25 Milliarden USD geschätzt und soll von 82,22 Milliarden USD im Jahr 2026 auf 105,43 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,07 % während des Prognosezeitraums (2026–2031). Das Marktwachstum wird durch den Wandel der Verbraucherpräferenzen hin zu praktischen Lebensmitteloptionen, ein gesteigertes Augenmerk auf nachhaltige Praktiken sowie die Nachfrage nach Premium-Käsesorten angetrieben. Frankreich bleibt der Marktführer dank seines Systems der geschützten Ursprungsbezeichnung, das traditionelle Käseherstellungsmethoden bewahrt. Deutschland verzeichnet das schnellste Marktwachstum, unterstützt durch höhere Kaufkraft der Verbraucher und erweiterte moderne Einzelhandelsformate, die die Käseverfügbarkeit verbessern. Naturkäse führt weiterhin bei den Mengenverkäufen, während Schmelzkäse ein deutliches Wachstum in der Gastronomie und der Produktion von Fertiggerichten zeigt, bedingt durch seine verlängerte Haltbarkeit, gleichmäßige Schmelzeigenschaften und Portionskontrollvorteile. Die Vertriebskanäle des Marktes entwickeln sich durch neue Verpackungsinnovationen wie wiederverschließbare Behälter und Einzelportionsoptionen sowie durch gestiegene Käseverkäufe über E-Commerce-Plattformen weiter.

Wichtigste Erkenntnisse des Berichts

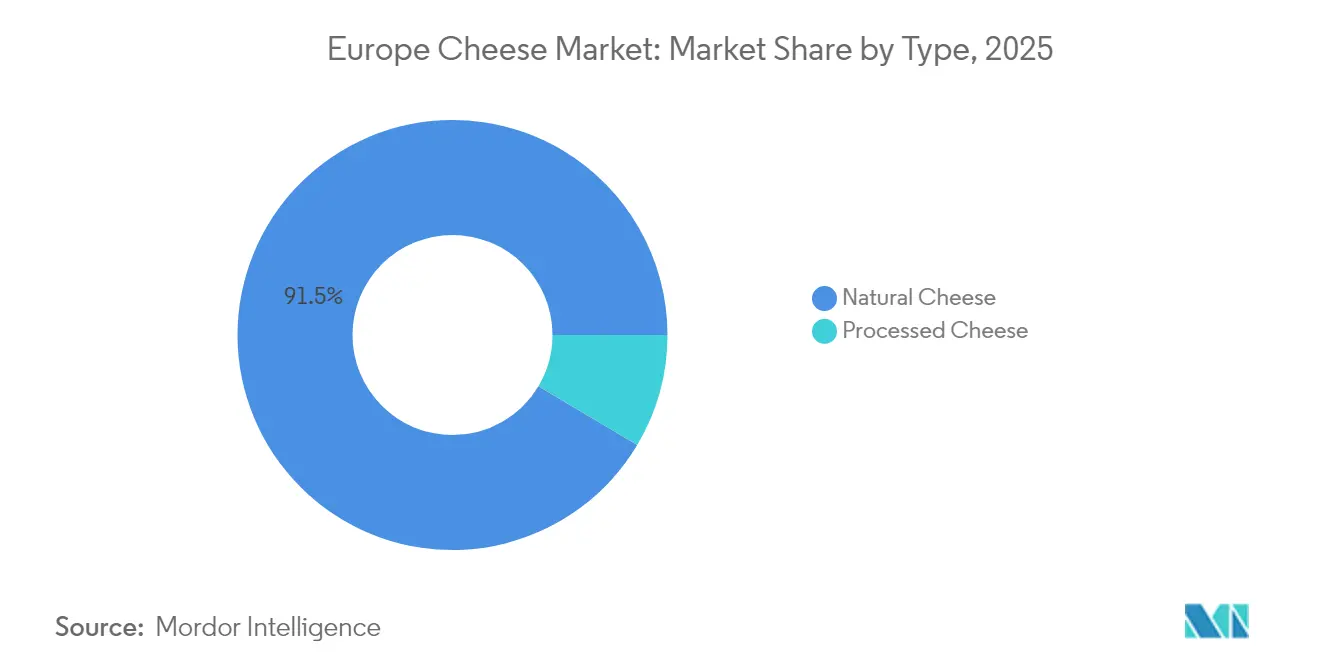

- Nach Typ entfiel im Jahr 2025 ein Marktanteil von 91,45 % am europäischen Käsemarkt auf Naturkäse; Schmelzkäse soll bis 2031 mit einer CAGR von 7,05 % wachsen.

- Nach Form hielten Blöcke im Jahr 2025 einen Anteil von 31,65 % an der Marktgröße des europäischen Käsemarktes, während Scheiben die höchste prognostizierte CAGR von 6,48 % bis 2031 aufweisen.

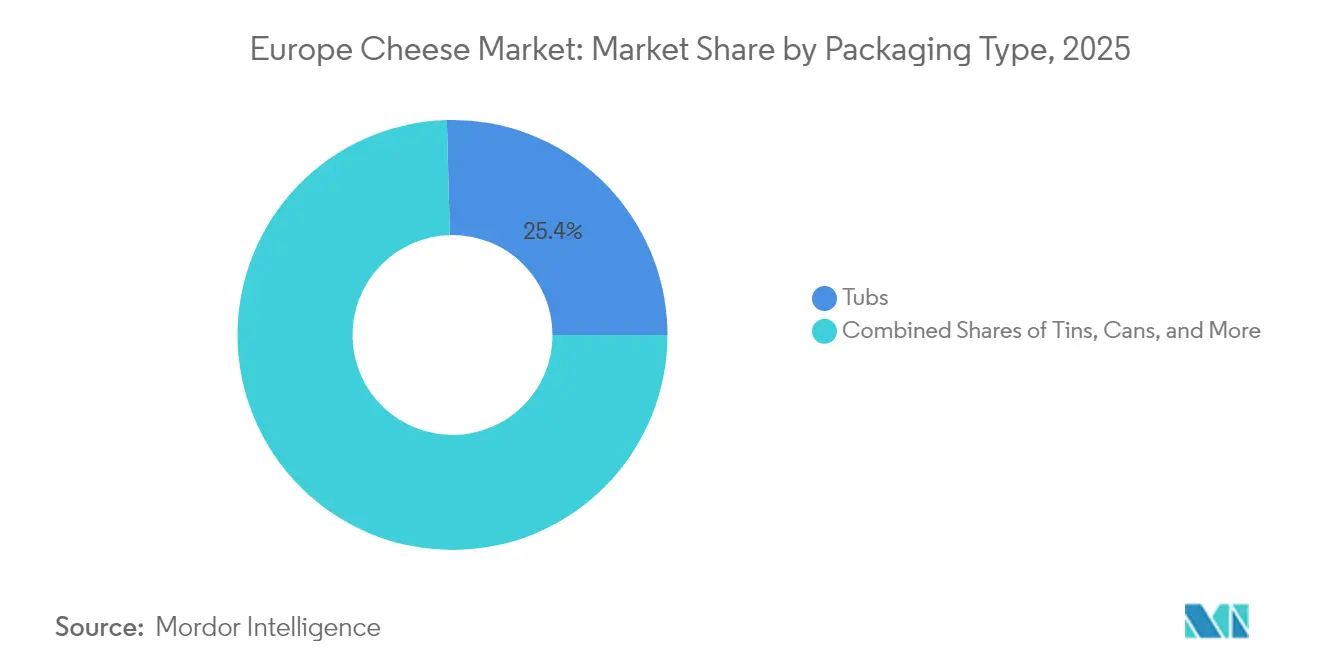

- Nach Verpackung entfielen im Jahr 2025 auf Becher 25,42 % des Umsatzanteils; sie sollen mit einer CAGR von 6,35 % wachsen.

- Nach Vertrieb entfielen im Jahr 2025 77,35 % der Umsätze auf Außer-Haus-Handelskanäle; der Gastronomiehandel erholt sich mit einer CAGR von 6,50 %, da sich der Gastronomiesektor normalisiert.

- Nach Geografie führte Frankreich im Jahr 2025 mit einem Umsatzanteil von 25,88 %; Deutschland wächst bis 2031 mit einer CAGR von 6,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Käsemarktes

Analyse der Auswirkungen von Markttreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Beliebtheit von Fertiggerichten und praktischen Lebensmitteln | +1.2% | Deutschland, Vereinigtes Königreich, Niederlande als Kernmärkte, Ausstrahlungseffekte auf nordische Märkte | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsbedenken treiben das Interesse an umweltfreundlichen Käseprodukten an | +0.8% | EU-weit, am stärksten in Deutschland, Niederlanden, Dänemark | Langfristig (≥ 4 Jahre) |

| Proliferation von Käsesorten und Spezialitätentypen | +0.9% | Frankreich, Italien, Spanien führend, Expansion nach Osteuropa | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Käsereifungs- und Aromaverstärkungstechnologie | +0.6% | Global, konzentriert in großen Produktionszentren | Langfristig (≥ 4 Jahre) |

| Steigerung der Produktsichtbarkeit durch neue Formate | +0.7% | Urbane Märkte in Westeuropa, Expansion Richtung Osten | Kurzfristig (≤ 2 Jahre) |

| Premiumisierungstrend treibt den Kauf von gereiften/handwerklich hergestellten Käsesorten an | +1.0% | Frankreich, Deutschland, Vereinigtes Königreich, Niederlande als Vorreiter bei der Premium-Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beliebtheit von Fertiggerichten und praktischen Lebensmitteln

Die Entwicklung moderner Lebensstile verändert weiterhin die Art und Weise, wie Verbraucher Käse konsumieren, wobei Haushalte zunehmend zu Produkten neigen, die Einfachheit und einfache Zubereitung bieten. Die europäischen Convenience-Food-Verkäufe verzeichneten ein erhebliches Wachstum, was den Marktanteil käsebasierter Produkte durch Fortschritte in der Verpackungstechnologie und Konservierungsmethoden steigerte. Der Markt zeigt eine deutliche Verlagerung hin zu convenience-orientierten Formaten, darunter vorgeschnittene, vorgerissene und portionskontrollierte Optionen, die einen erheblichen Anteil am gesamten Käsevolumen ausmachen und einen dauerhaften Wandel im Verbraucherverhalten über die pandemiebedingten Muster hinaus belegen. Die Schmelzkäsekategorie hat in diesem Umfeld besonders floriert und profitiert von Vorteilen wie längerer Haltbarkeit und zuverlässigen Schmelzeigenschaften. Durch die Expansion in Fertiggerichte, Snack-Anwendungen und Unterwegs-Formate haben Käseprodukte ihre traditionelle Rolle bei der Mahlzeitvorbereitung überwunden und ihre Marktpräsenz sowie Verbraucherzugänglichkeit erheblich erweitert.

Nachhaltigkeitsbedenken treiben das Interesse an umweltfreundlichen Käseprodukten an

Umweltbewusstsein beeinflusst die Kaufentscheidungen auf den europäischen Märkten erheblich, wo Verbraucher ein starkes Engagement für Nachhaltigkeit zeigen. Laut einer Verbraucherumfrage aus dem Jahr 2024 sind 67 % der europäischen Verbraucher bereit, Aufpreise für nachhaltig produzierte Käseprodukte zu zahlen [1]Quelle: Europäische Umweltagentur, "Nachhaltigkeit des Lebensmittelsystems", eea.europa.eu. Das Bio-Käsesegment verzeichnet ein erhebliches Wachstum, wobei die Verkaufsmengen die konventionellen Sorten im Verhältnis 3:1 übertreffen. Große Hersteller reagieren auf diesen Trend, indem sie die Verwendung von CO₂-neutralen Verpackungen um 45 % steigern. Molkereigenossenschaften setzen aktiv auf regenerative Landwirtschaftspraktiken, um die Bodengesundheit zu verbessern, die langfristige Produktivität zu steigern und die Einhaltung der regulatorischen Anforderungen des EU-Green-Deal sicherzustellen. Während pflanzliche Käsealternativen derzeit weniger als 3 % des gesamten Marktwerts ausmachen, veranlasst ihre Präsenz traditionelle Käsehersteller, ihre Umweltverpflichtungen zu stärken und erhebliche Investitionen in nachhaltige Produktionstechnologien zu tätigen. Dieser zunehmende Fokus auf Nachhaltigkeit schafft deutliche Wettbewerbsvorteile für Hersteller, die quantifizierbare Umweltverbesserungen erfolgreich nachweisen und dabei hohe Standards für Geschmack und Produktfunktionalität aufrechterhalten.

Proliferation von Käsesorten und Spezialitätentypen

Die Segmente für handwerklich hergestellten und Spezialkäse verzeichnen ein erhebliches Wachstum, da Verbraucher zunehmend authentische und unverwechselbare Produkte schätzen und ihre Bereitschaft zeigen, Aufpreise für überlegene Qualität zu zahlen. Der Verkauf von Käse mit geschützter Ursprungsbezeichnung (g. U.) zeigte im Jahr 2024 eine deutliche Dynamik, wobei jüngere Verbraucher aktiv nach traditionellen Sorten suchen, die historisch auf Spezialitätenmärkte beschränkt waren [2]Quelle: Europäische Kommission, "Geografische Angaben und Qualitätsprogramme", agriculture.ec.europa.eu. Regionale Käsespezialitäten haben ihre geografischen Grenzen durch verbesserte Kühlkettenlogistikinfrastruktur und digitale Handelsplattformen erfolgreich überwunden. Diese Expansion hat dem italienischen Gorgonzola ermöglicht, eine starke Präsenz in nordischen Märkten aufzubauen, während niederländischer gereifter Gouda erfolgreich in mediterrane Regionen vorgedrungen ist. Der Markt hat auf sich verändernde Verbraucherpräferenzen reagiert, indem er innovative Hybridsorten entwickelt hat, die traditionelle Käseherstellungstechniken geschickt mit zeitgenössischen Geschmacksprofilen verbinden und Verbraucher ansprechen, die neue Geschmackserlebnisse suchen. Diese strategische Marktexpansion verstärkt Premiumisierungstrends und ermöglicht es Spezialkäsesorten, im Vergleich zu Standardsorten 40–60 % höhere Gewinnmargen zu erzielen, während gleichzeitig durch ihre einzigartigen Geschmacksprofile und Verbrauchererlebnisse eine starke Markentreue aufgebaut wird.

Fortschritte bei der Käsereifungs- und Aromaverstärkungstechnologie

Fortschrittliche Fermentationssteuerung und Reifungsprozesse ermöglichen es Herstellern, eine gleichbleibende Produktqualität zu gewährleisten und gleichzeitig die Produktionseffizienz zu optimieren und Ressourcenverschwendung zu minimieren. Präzisionsfermentationstechnologien geben Herstellern eine granulare Kontrolle über die Geschmacksentwicklung und verkürzen die traditionellen Reifungszeiten erheblich, ohne die Geschmackseigenschaften zu beeinträchtigen. IoT-Sensoren, die in automatisierte Reifungsumgebungen integriert sind, halten präzise Kontrolle über Temperatur-, Feuchtigkeits- und Luftzirkulationsparameter aufrecht und verbessern die Produktionskonsistenz und minimieren den Produktverderb im Vergleich zu konventionellen Reifungsanlagen. Diese technologischen Fortschritte schaffen Möglichkeiten für kleinere Hersteller, Qualitätsstandards zu erreichen, die zuvor nur von großen Betrieben erreichbar waren. Die Implementierung von Schutzatmosphären- und aktiven Verpackungsmaterialien hat die Produkthaltbarkeit erheblich verlängert, was erweiterte Vertriebsnetze ermöglicht und Lebensmittelverschwendung in der gesamten Lieferkette reduziert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Gesundheitsbezogene Bedenken hinsichtlich übermäßigen Fett- und Kaloriengehalts | -0.7% | Nordeuropa, Vereinigtes Königreich als führende gesundheitsbewusste Märkte | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität bei Lebensmittelsicherheit/Verfälschung und Kennzeichnung | -0.4% | EU-weit, besonders komplex im grenzüberschreitenden Handel | Mittelfristig (2–4 Jahre) |

| Mangelnde Standardisierung bei regionalen Käsequalitäts- und Typdefinitionen | -0.3% | Osteuropa, Schwellenmärkte mit sich entwickelnden Standards | Langfristig (≥ 4 Jahre) |

| Hygiene- und Rückverfolgbarkeitsherausforderungen in Vom-Hof-zum-Tisch-Lieferketten | -0.5% | Ländliche Produktionsgebiete, Kleinerzeuger in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbezogene Bedenken hinsichtlich übermäßigen Fett- und Kaloriengehalts

Gesundheitsbewusstsein beeinflusst traditionelle Käsekonsummuster, insbesondere in Märkten, wo Fettleibigkeitsraten und Bedenken bezüglich Herz-Kreislauf-Erkrankungen die Ernährungsgewohnheiten beeinflussen. Europäische Gesundheitsbehörden empfehlen, die Aufnahme gesättigter Fettsäuren auf weniger als 10 % der täglichen Kalorien zu begrenzen, was zu einem jährlichen Rückgang von 3–4 % beim Konsum von Vollfettkäse unter gesundheitsbewussten Bevölkerungsgruppen führt [3]Quelle: Europäisches Zentrum für die Prävention und die Kontrolle von Krankheiten, "Empfehlungen für eine gesunde Ernährung", ecdc.europa.eu. Während fettreduzierte Käsealternativen Marktanteile gewinnen, stehen sie vor Herausforderungen bei Geschmack und Funktionalität, was eine Lücke zwischen Gesundheitszielen und Verbraucherpräferenzen schafft. Der aufkommende Markt für pflanzliche Alternativen bietet Optionen ohne Cholesterin und mit geringerem gesättigten Fettgehalt, was traditionelle Hersteller dazu zwingt, ihre Produktformulierungen anzupassen. Diese gesundheitsbedingte Verschiebung betrifft erheblich Verbraucher im Alter von 25–40 Jahren, die eine erhöhte Bereitschaft zeigen, den Käsekonsum zu reduzieren oder auf Alternativen umzusteigen, was das zukünftige Marktwachstum potenziell einschränkt.

Regulatorische Komplexität bei Lebensmittelsicherheit/Verfälschung und Kennzeichnung

Die sich weiterentwickelnden Lebensmittelsicherheitsvorschriften der Europäischen Union schaffen Compliance-Anforderungen, die kleinere Hersteller schwerwiegender betreffen und die Kosten in der gesamten Branche erhöhen. Die erweiterten Rückverfolgbarkeitsanforderungen der EU-Verordnung 2017/625 erfordern eine detaillierte Dokumentation in der gesamten Lieferkette, vom Hof bis zum Einzelhandel, was zu einem Anstieg der Verwaltungskosten um 8–12 % für mittelgroße Hersteller führt. Die unterschiedliche Auslegung der Kennzeichnungsanforderungen durch verschiedene Mitgliedstaaten erschwert den grenzüberschreitenden Handel und schafft Hindernisse für Unternehmen, die sich im Binnenmarkt ausbreiten möchten. Neue Vorschriften, die die Offenlegung von Umweltauswirkungen und die Kennzeichnung des CO₂-Fußabdrucks erfordern, verlangen erhebliche Investitionen in Mess- und Berichtssysteme und verschaffen größeren Unternehmen mit eigenen Compliance-Abteilungen einen Vorteil gegenüber kleineren handwerklichen Erzeugern. Die regulatorische Divergenz infolge des Brexits erschwert die Handelsbeziehungen zwischen dem Vereinigten Königreich und der EU weiter, erfordert separate Compliance-Systeme und schränkt möglicherweise den Marktzugang für kleinere Erzeuger ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dominanz von Naturkäse steht vor Innovationen in der Verarbeitung

Naturkäse hält im Jahr 2025 einen Marktanteil von 91,45 %, da europäische Verbraucher traditionelle Produktionsmethoden und authentische Aromen bevorzugen, die das kulinarische Erbe der Region widerspiegeln. Das Schmelzkäsesegment wächst bis 2031 mit einer CAGR von 7,05 %, unterstützt durch die Erholung des Gastronomiesektors und industrielle Lebensmittelanwendungen, die gleichmäßige Schmelzeigenschaften und längere Haltbarkeit erfordern. In den Naturkäsekategorien führen Hartkäsesorten wie Cheddar und Parmesan beim Volumen aufgrund ihrer Vielseitigkeit in Einzelhandels- und Gastronomie-Anwendungen. Weichkäse wie Cottage und Ricotta gewinnen bei gesundheitsbewussten Verbrauchern an Beliebtheit, die proteinreiche, fettärmere Optionen suchen.

Das Segment „Sonstiges” bei Naturkäse zeigt ein starkes Wachstum aufgrund zunehmender Spezialitäten- und Handwerkskäsesorten, unterstützt durch g. U.-Schutz, der Premiumpreise ermöglicht. Fortschritte in der Verarbeitungstechnologie verwischen die Unterschiede zwischen Natur- und Schmelzkäsekategorien, da Hersteller Hybridprodukte entwickeln, die authentischen Geschmack mit verbesserter Funktionalität verbinden. Kaltpress-Verarbeitungstechniken bewahren natürliche Aromen und erreichen dabei die für industrielle Anwendungen erforderliche Konsistenz, sodass Naturkäsehersteller in traditionell von Schmelzkäse dominierten Märkten konkurrieren können. Diese technologische Entwicklung hat neue Möglichkeiten für Hersteller geschaffen, ihre Produktportfolios zu erweitern und vielfältige Verbraucherpräferenzen zu erfüllen, während gleichzeitig Qualitätsstandards in beiden Naturkäse- und Schmelzkäsesegmenten aufrechterhalten werden.

Nach Form: Convenience-Formate treiben das Wachstum der Scheibenkäse-Kategorie an

Traditionelle Blöcke behaupten ihre dominante Position mit einem Marktanteil von 31,65 % im Jahr 2025, da Hersteller und Verbraucher weiterhin ihre Kosteneffizienz und Anpassungsfähigkeit für verschiedene Kochangwendungen schätzen. Das Scheibenkäsesegment zeigt eine bemerkenswerte Dynamik mit der höchsten Wachstumsrate von 6,48 % CAGR bis 2031. Diese signifikante Wachstumstrajektorie spiegelt die sich verändernden Präferenzen der Verbraucher wider, insbesondere in städtischen Gebieten und bei jüngeren Generationen, die bei ihren Kaufentscheidungen zunehmend der Convenience gegenüber traditionellen Kostenaspekten den Vorrang geben.

Die Gastronomiebranche zeigt eine erhebliche Nachfrage nach geriebenem Käse, da Restaurants betriebliche Effizienz umsetzen und Portionsgrößen standardisieren. Gleichzeitig hat sich Käse in Würfelform eine starke Präsenz in der Snack-Kategorie erarbeitet und den Käsekonsum über konventionelle Mahlzeitenzeiten hinaus effektiv ausgeweitet. Die Kategorie „Sonstiges” umfasst innovative Produktformate, einschließlich Käsestangen, streichfähiger Sorten und portionskontrollierter Verpackungslösungen, die der wachsenden Nachfrage nach portablen Konsumoptionen Rechnung tragen. Die weit verbreitete Übernahme von Scheibenformaten korreliert direkt mit der Expansion der Sandwichkonsummuster und Frühstücks-Convenience-Trends, die durch den Wechsel zu Homeoffice-Umgebungen weiter beschleunigt werden. Vorportionierte Käseformate zeigen greifbare Vorteile, indem sie den Lebensmittelabfall in Haushalten im Vergleich zu traditionellen Blöcken um 15–20 % reduzieren und damit Umweltnachhaltigkeitsbedenken effektiv ansprechen, während sie präzise Portionskontrolloptionen bieten, die bei gesundheitsbewussten Verbrauchern Anklang finden.

Nach Verpackungsart: Becher führen in beiden Kennzahlen durch Nachhaltigkeit

Der Verpackungsmarkt zeigt Becher mit einem erheblichen Marktanteil von 25,42 % im Jahr 2025, während sie gleichzeitig die höchste Wachstumsrate mit einer CAGR von 6,35 % erzielen. Diese starke Leistung spiegelt wider, wie Becher die Bedürfnisse der Verbraucher durch wiederverschließbare Funktionen erfüllen, die Lebensmittelverschwendung minimieren und eine einfache Produktansicht ermöglichen. Dosen spielen weiterhin eine wichtige Rolle in Spezialkäsesegmenten, insbesondere für Exportmärkte und Notnahrungsmittelvorräte, bei denen eine längere Haltbarkeit entscheidend ist, während Konserven die bevorzugte Wahl für industrielle Anwender bleiben, die effiziente Großverpackungslösungen suchen.

Die Kategorie „Sonstiges” umfasst verschiedene Verpackungslösungen, darunter vakuumversiegelte Beutel, Schutzatmosphärenverpackungen und biologisch abbaubare Materialien, die Unternehmen helfen, Umweltstandards zu erfüllen. Die EU-Vorschriften zu Einwegkunststoffen haben Hersteller dazu veranlasst, auf recycelbare und kompostierbare Verpackungsoptionen umzusteigen, wobei Becher aufgrund ihrer größeren Oberfläche zur Anzeige von Nachhaltigkeitsinformationen einen Vorteil erlangt haben. Verbraucherstudien zeigen, dass 73 % der Käufer Verpackungen mit klaren Recyclinganweisungen bevorzugen, was die Marktposition von Becherverpackungen gestärkt hat, die Umwelt-Compliance effektiv kommunizieren.

Nach Vertriebskanal: Dominanz des Außer-Haus-Handels trifft auf Erholung des Gastronomiehandels

Der Käsemarkt zeigt eine klare Verbraucherpräferenz für Außer-Haus-Handelskanäle, die im Jahr 2025 einen Marktanteil von 77,35 % ausmachen. Dieser Trend resultiert aus den Verhaltensänderungen, die während der pandemiebedingten Lockdowns Wurzeln schlugen, und setzt sich fort, da budgetbewusste Verbraucher das Kochen zu Hause bevorzugen. Im Außer-Haus-Handelssegment führen Super- und Verbrauchermärkte beim Umsatzvolumen durch wettbewerbsfähige Preise und ein breites Produktangebot, während Facheinzelhändler ihre Nische in Premium-Segmenten finden, indem sie Fachberatung und sorgfältig ausgewählte Produkte anbieten.

Unterdessen zeigt das Gastronomiehandelssegment vielversprechendes Wachstumspotenzial mit einer prognostizierten CAGR von 6,50 % bis 2031. Dieses Wachstum spiegelt die sich verändernde Landschaft der Gastronomiebetriebe wider, in denen Restaurants Käse zunehmend als wesentliches Differenzierungsmerkmal in ihren Speisekarten einsetzen. Der Online-Einzelhandelskanal erlebt eine schnelle Expansion, insbesondere in Spezialitäten- und Handwerkskäsekategorien, wo detaillierte Produktbeschreibungen und Kundenbewertungen bei Kaufentscheidungen helfen. Diese Verschiebung im Gastronomiehandelssegment stellt eine grundlegende Veränderung dar, da Käse von einer Grundzutat zu einer Premium-Komponente aufsteigt, die es Restaurants ermöglicht, höhere Preise auf der Speisekarte durchzusetzen.

Geografische Analyse

Die dominante Position Frankreichs auf dem Markt mit einem Anteil von 25,88 % im Jahr 2025 spiegelt seine tief verwurzelten Käseherstellungstraditionen und den verfeinerten Geschmack seiner Verbraucher wider, die sowohl die lokale Nachfrage als auch eine starke Exportleistung antreiben. Die umfangreiche Bandbreite von über 400 Käsesorten des Landes, von denen viele unter der AOC-Zertifizierung geschützt sind, schafft dauerhafte Marktvorteile durch ihren authentischen Charakter und ihre regionale Identität und ermöglicht höhere Preise weltweit. Das gut strukturierte Lieferkettennetzwerk, das lokale Betriebe mit spezialisierten Verarbeitern verbindet, gewährleistet strenge Qualitätsstandards und Produktrückverfolgbarkeit gemäß den EU-Vorschriften. Dennoch sieht sich der reife Markt mit Wachstumsbeschränkungen konfrontiert, da der Haushaltskonsum Spitzenniveaus erreicht, insbesondere vor dem Hintergrund des Trends zu kleineren Familieneinheiten.

Die bemerkenswerte Wachstumstrajektorie des deutschen Marktes, die bis 2031 auf eine CAGR von 6,85 % projiziert wird, zeigt, wie sich die Ernährungsgewohnheiten der Verbraucher über traditionelle brotbasierte Mahlzeiten hinaus entwickeln und Käse sowohl als Kochzutat als auch als eigenständige Lebensmittelwahl umfassen. Da deutsche Haushalte eine gestiegene Kaufkraft genießen, entscheiden sie sich aktiv für Premium- und Handwerkskäseoptionen, unterstützt durch ein expandierendes Einzelhandelsnetzwerk, das sowohl Stadtzentren als auch ländliche Gebiete bedient. Der robuste Ansatz des Landes zur Lebensmittelsicherheit, kombiniert mit der EU-Compliance, schafft ein Umfeld, das sowohl die inländische Produktion als auch das Importwachstum begünstigt. Die strategische Lage Deutschlands in Europa macht es zu einer attraktiven Basis für internationale Hersteller, die regionale Vertriebsnetze aufbauen möchten.

Die vielfältigen Märkte Italiens, des Vereinigten Königreichs, Spaniens, der Niederlande und anderer europäischer Länder bieten erhebliches Wachstumspotenzial, trotz ihrer unterschiedlichen regulatorischen Rahmenbedingungen und Verbraucherpräferenzen. Italiens renommierte Sorten wie Parmigiano-Reggiano und Gorgonzola finden weiterhin neue Möglichkeiten auf globalen Märkten und reiten auf der Welle der internationalen Anziehungskraft der italienischen Küche. Unterdessen präsentiert die post-Brexit-Landschaft des Vereinigten Königreichs ein gemischtes Bild, in dem inländische Hersteller sowohl Herausforderungen als auch Chancen im Wettbewerb mit europäischen Importen gegenüberstehen.

Wettbewerbslandschaft

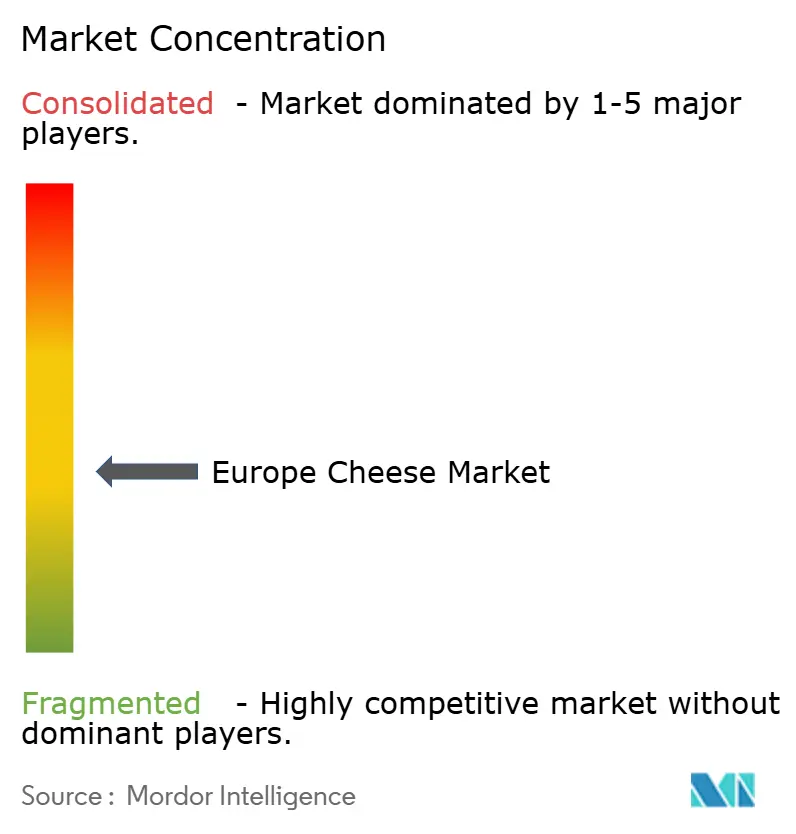

Der europäische Käsemarkt zeigt eine ausgewogene Mischung aus Wettbewerb, in dem sowohl große Konzerne als auch lokale Spezialisten ihren Platz finden. Unternehmen wie Groupe Lactalis, Arla Foods und FrieslandCampina profitieren von ihrer Größe durch bessere Einkaufsmacht, effiziente Produktion und starke Vertriebsnetze. Gleichzeitig gedeihen kleinere Hersteller, indem sie handwerkliche Qualität, authentische lokale Produkte und einzigartige Spezialkäsesorten anbieten. Diese vielfältige Marktstruktur spiegelt wider, wie tief Käse mit lokalen Kulturen verbunden ist, wo regionale Geschmäcker und traditionelle Herstellungsmethoden auf natürliche Weise verhindern, dass ein einziges Unternehmen den gesamten Markt dominiert.

Die Branche zeigt interessante Kontraste in der Art und Weise, wie Unternehmen an Technologie herangehen. Große Hersteller investieren stark in automatisierte Systeme und Verbesserungen der Lieferkette, während kleinere Hersteller sich darauf konzentrieren, Qualitätsstandards und nachhaltige Praktiken aufrechtzuerhalten, die ihre Premiumpreise rechtfertigen. Dieser unterschiedliche Ansatz hilft jeder Art von Hersteller, seine Marktposition zu behaupten und seine Zielkunden effektiv zu bedienen.

Unternehmen investieren nun mehr Aufwand in Nachhaltigkeit, die Entwicklung neuer Produkte und den Direktvertrieb an Verbraucher. Viele übernehmen die Kontrolle über ihren gesamten Produktionsprozess und stellen gleichzeitig Handelsmarkenprodukte her, um einen stetigen Umsatz zu sichern und Marketingkosten zu senken. Neue Möglichkeiten entstehen bei pflanzlichen Optionen, Käseprodukten mit gesundheitlichen Vorteilen und verbesserter Verpackung, die Produkte länger frisch hält und dabei umweltfreundlich ist. Der Anstieg der Patente für Fermentations- und Verpackungstechnologien um 23 % im Jahr 2024 zeigt, wie Unternehmen durch Innovation konkurrieren, um sich in diesem etablierten Markt hervorzuheben.

Marktführer der europäischen Käsebranche

Arla Foods amba

Bel Group

Galbani

Granarolo SpA

Groupe Lactalis

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Lactalis erweitert seine Präsenz in Portugal durch die Übernahme des lokalen Käseherstellers Queijos Tavares und fügt damit zwei Produktionsstätten sowie renommierte Marken wie Seia do Tavares und Serras de Penela in sein Portfolio auf.

- Mai 2025: Leerdammer hat sein erstes streichfähiges Käseprodukt, den Leerdammer Original Spreadable, eingeführt, der das charakteristische milde und nussige Aroma der Marke in einem glatten, weichen Format präsentiert. Die Markteinführung markiert den Einstieg von Leerdammer in die Kategorie der streichfähigen Käse mit dem Ziel, seine Marktpräsenz über Scheibenkäse hinaus auszubauen.

- September 2024: Kellanova hat seine Marke Cheez-It im Vereinigten Königreich und Irland eingeführt und dabei Cheez-It Snap'd-Snacks mit auf den europäischen Geschmack zugeschnittenen Aromen und einer knusprigen, gebackenen Textur auf den Markt gebracht. Das Produkt ist nun in fast 7.000 Geschäften erhältlich, unterstützt durch eine große Marketingkampagne.

Berichtsumfang des europäischen Käsemarktes

Naturkäse, Schmelzkäse sind als Segmente nach Produkttyp abgedeckt. Außer-Haus-Handel, Gastronomiehandel sind als Segmente nach Vertriebskanal abgedeckt. Belgien, Frankreich, Deutschland, Italien, Niederlande, Russland, Spanien, Türkei, Vereinigtes Königreich sind als Segmente nach Land abgedeckt.| Naturkäse | Cheddar |

| Cottage | |

| Ricotta | |

| Parmesan | |

| Sonstiges | |

| Schmelzkäse |

| Gerieben |

| Blöcke |

| Würfel |

| Scheiben |

| Sonstiges |

| Becher |

| Dosen |

| Konserven |

| Sonstiges |

| Gastronomiehandel | |

| Außer-Haus-Handel | Convenience-Stores |

| Facheinzelhändler | |

| Super- und Verbrauchermärkte | |

| Online-Einzelhandel | |

| Sonstiges |

| Deutschland |

| Vereinigtes Königreich |

| Italien |

| Frankreich |

| Spanien |

| Niederlande |

| Polen |

| Belgien |

| Schweden |

| Übriges Europa |

| Nach Typ | Naturkäse | Cheddar |

| Cottage | ||

| Ricotta | ||

| Parmesan | ||

| Sonstiges | ||

| Schmelzkäse | ||

| Nach Form | Gerieben | |

| Blöcke | ||

| Würfel | ||

| Scheiben | ||

| Sonstiges | ||

| Nach Verpackungsart | Becher | |

| Dosen | ||

| Konserven | ||

| Sonstiges | ||

| Nach Vertriebskanal | Gastronomiehandel | |

| Außer-Haus-Handel | Convenience-Stores | |

| Facheinzelhändler | ||

| Super- und Verbrauchermärkte | ||

| Online-Einzelhandel | ||

| Sonstiges | ||

| Nach Geografie | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

Marktdefinition

- Butter - Butter ist eine gelblich-weiße feste Emulsion aus Fettkügelchen, Wasser und anorganischen Salzen, die durch Aufrahmen der Sahne aus Kuhmilch hergestellt wird

- Milchprodukte - Milchprodukte umfassen Milch und alle aus Milch hergestellten Lebensmittel, einschließlich Butter, Käse, Speiseeis, Joghurt sowie Kondens- und Trockenmilch.

- Gefriererzeugnisse - Gefrorene Milchdesserts sind Produkte, die Milch oder Sahne und andere Zutaten enthalten, die vor dem Verzehr eingefroren oder halbgefroren werden, wie Eismilch oder Sorbet, einschließlich gefrorener Milchdesserts für besondere Ernährungszwecke und Sorbet

- Sauermilchgetränke - Sauermilch ist dicke, geronnene Milch mit saurem Geschmack, die durch Fermentation von Milch gewonnen wird. Sauermilchgetränke wie Kefir, Laban und Buttermilch wurden in der Studie berücksichtigt

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kulturbutter | Kulturbutter wird hergestellt, indem rohe Butter durch eine chemische Verarbeitung geführt wird und bestimmte Emulgatoren und Fremdstoffe zugesetzt werden. |

| Unbehandelte Butter | Diese Buttersorte ist eine, die in keiner Weise verarbeitet wurde |

| Naturkäse | Die Käsesorte in ihrer natürlichsten Form. Sie wird aus natürlichen und einfachen Produkten und Zutaten hergestellt, darunter frische und natürliche Salze, natürliche Farbstoffe, Enzyme und hochwertige Milch. |

| Schmelzkäse | Schmelzkäse durchläuft dieselben Prozesse wie Naturkäse; er erfordert jedoch mehr Schritte und viele verschiedene Formen von Zutaten. Die Herstellung von Schmelzkäse beinhaltet das Schmelzen von Naturkäse, das Emulgieren und das Hinzufügen von Konservierungsmitteln und anderen künstlichen Zutaten oder Farbstoffen. |

| Einfachrahm | Einfachrahm enthält etwa 18 % Fett. Es ist eine einzelne Sahneschicht, die sich über abgekochter Milch bildet. |

| Doppelrahm | Doppelrahm enthält 48 % Fett, mehr als das Doppelte des Fettgehalts von Einfachrahm. Er ist schwerer und dicker als Einfachrahm. |

| Schlagsahne | Diese hat einen deutlich höheren Fettanteil als Einfachrahm (36 %). Sie wird als Topping für Kuchen, Torten und Puddings sowie als Verdickungsmittel für Soßen, Suppen und Füllungen verwendet. |

| Gefriererzeugnisse | Desserts, die im gefrorenen Zustand verzehrt werden sollen. Z. B. Sherbets, Sorbets, gefrorene Joghurts |

| UHT-Milch (ultrahocherhitzte Milch) | Milch, die bei sehr hoher Temperatur erhitzt wird. Die Ultrahocherhitzung (UHT) von Milch erfolgt durch Erhitzen für 1–8 Sekunden bei 135–154 °C, was den sporenbildenden pathogenen Mikroorganismus abtötet und ein Produkt mit einer Haltbarkeit von mehreren Monaten ergibt. |

| Nicht-milchhaltige Butter/Pflanzliche Butter | Butter, die aus pflanzlichem Öl wie Kokos-, Palmöl usw. hergestellt wird. |

| Nicht-milchhaltiger Joghurt | Joghurt, der typischerweise aus Nüssen wie Mandeln, Cashews, Kokosnüssen und sogar anderen Lebensmitteln wie Sojabohnen, Kochbananen, Hafer und Erbsen hergestellt wird |

| Gastronomiehandel | Bezieht sich auf Restaurants, Schnellrestaurants und Bars. |

| Außer-Haus-Handel | Bezieht sich auf Supermärkte, Verbrauchermärkte, Online-Kanäle usw. |

| Neufchâtel-Käse | Eine der ältesten Käsesorten Frankreichs. Es ist ein weicher, leicht krümeliger, schimmelgereifter Weißschimmelkäse, der in der Region Neufchâtel-en-Bray in der Normandie hergestellt wird. |

| Flexitarier | Bezeichnet einen Verbraucher, der eine halbvegetarische Ernährung bevorzugt, die auf pflanzlichen Lebensmitteln mit begrenztem oder gelegentlichem Fleischkonsum basiert. |

| Laktoseintoleranz | Laktoseintoleranz ist eine Reaktion des Verdauungssystems auf Laktose, den Zucker in Milch. Sie verursacht unangenehme Symptome als Reaktion auf den Verzehr von Milchprodukten. |

| Frischkäse | Frischkäse ist ein weicher und cremiger Frischkäse mit einem würzigen Geschmack, der aus Milch und Sahne hergestellt wird. |

| Sorbets | Sorbet ist ein gefrorenes Dessert aus Eis und Fruchtsaft, Fruchtpüree oder anderen Zutaten wie Wein, Likör oder Honig. |

| Sherbet | Sherbet ist ein gesüßtes gefrorenes Dessert aus Früchten und einem Milchprodukt wie Milch oder Sahne. |

| Haltbar | Lebensmittel, die sicher bei Raumtemperatur oder „im Regal” für mindestens ein Jahr gelagert werden können und zum sicheren Verzehr nicht gekocht oder gekühlt werden müssen. |

| DSD | Direktlieferung an Geschäfte (Direct Store Delivery) ist der Prozess im Supply-Chain-Management, bei dem das Produkt direkt vom Produktionswerk an den Einzelhändler geliefert wird. |

| OU Kosher | Orthodox Union Kosher ist eine Koscher-Zertifizierungsstelle mit Sitz in New York City. |

| Gelato | Gelato ist ein gefrorenes cremiges Dessert aus Milch, Schlagsahne und Zucker. |

| Weidehaltungskühe | Weidehaltungskühe dürfen auf Weiden grasen, wo sie eine Vielzahl von Gräsern und Klee fressen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre werden in Nominalwerten angegeben. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufträge, Datenbanken und Abonnementplattformen