Größe und Marktanteil des deutschen Mischfuttermarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 10.30 Milliarden US-Dollar |

| Marktgröße (2026) | 10.69 Milliarden US-Dollar |

| Marktgröße (2031) | 12.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.76% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Mischfuttermarkts durch Mordor Intelligence

Die Größe des deutschen Mischfuttermarkts wurde im Jahr 2025 auf 10,30 Milliarden USD geschätzt und soll von 10,69 Milliarden USD im Jahr 2026 auf 12,85 Milliarden USD bis 2031 wachsen, bei einer CAGR von 3,76 % während des Prognosezeitraums (2026–2031). Diese gemäßigte Expansion verbirgt erhebliche strukturelle Verschiebungen im Hintergrund, da traditionelle Tierfütterungspraktiken zugunsten von Präzisionsernährungstechnologien und nachhaltigkeitsorientierten Formulierungen weichen. Die Marktentwicklung spiegelt Deutschlands Position als führende Agrarwirtschaft wider, die mit Umweltvorschriften, veränderten Verbraucherpräferenzen und technologischen Innovationen in der Tierernährung konfrontiert ist. In Deutschland betrug der Pro-Kopf-Verbrauch von Geflügelfleisch im Jahr 2023 laut der Bundesanstalt für Landwirtschaft und Ernährung (BZL) 13,1 kg und im Jahr 2024 13,6 kg. Digitale Rationsberechnungstools, steigende Aquakulturproduktion und CO₂-neutrale Zertifizierungssysteme erschließen neue Einnahmequellen für Anbieter, die ihre Umweltleistung nachweisen können. Die Wettbewerbsintensität ist moderat, wobei regionale Genossenschaften die Loyalität der Landwirte verteidigen, während multinationale Unternehmen ihren Forschungsumfang und optimierte Beschaffungsnetzwerke nutzen. Politische Anreize, die Kapitalaufwendungen für betriebseigene Futtermittelmühlen erstatten, verändern die Lieferbeziehungen und drängen die Branche zu lokalisierten Mischkapazitäten und Rückverfolgbarkeit von Inhaltsstoffen.

Wichtigste Erkenntnisse des Berichts

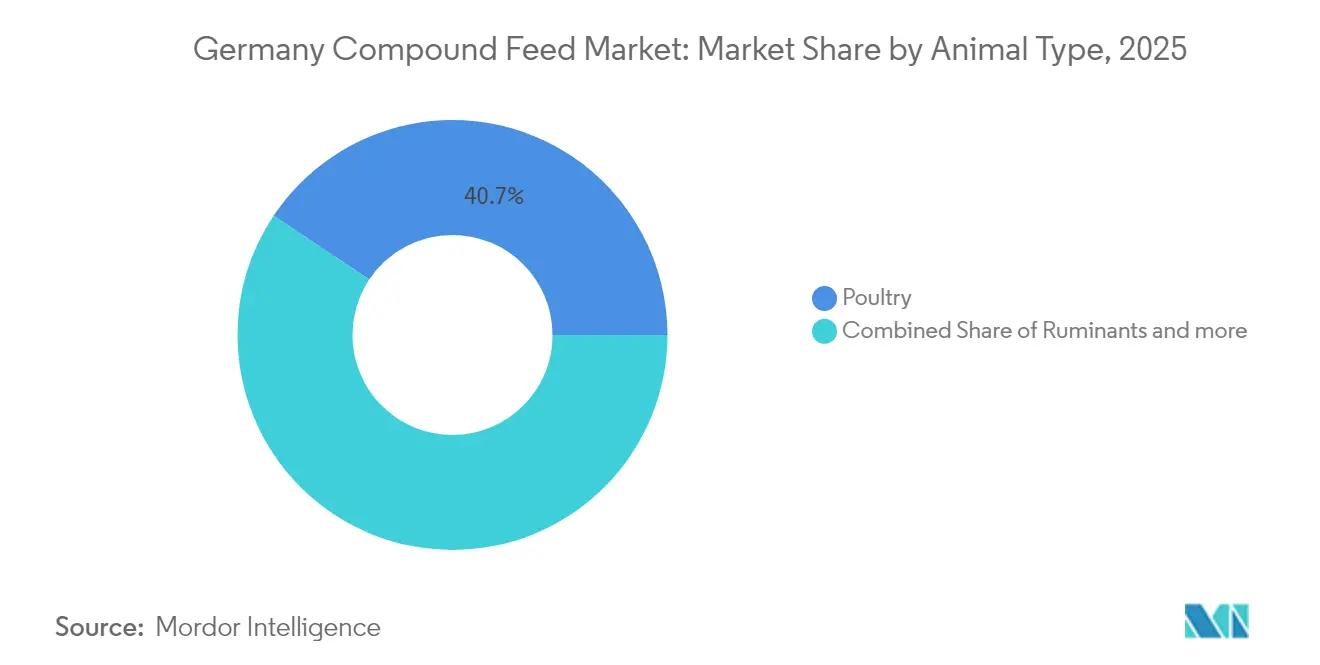

- Nach Tierart führte Geflügelfutter im Jahr 2025 mit einem Anteil von 40,65 % am deutschen Mischfuttermarkt, und der Aquakulturfuttermarkt wird voraussichtlich bis 2031 mit einer CAGR von 6,55 % wachsen.

- Nach Inhaltsstoff entfiel im Jahr 2025 ein Anteil von 51,60 % auf Getreide an der Größe des deutschen Mischfuttermarkts, während Zusatzstoffe mit Prä- und Probiotika bis 2031 voraussichtlich mit einer CAGR von 8,43 % wachsen werden.

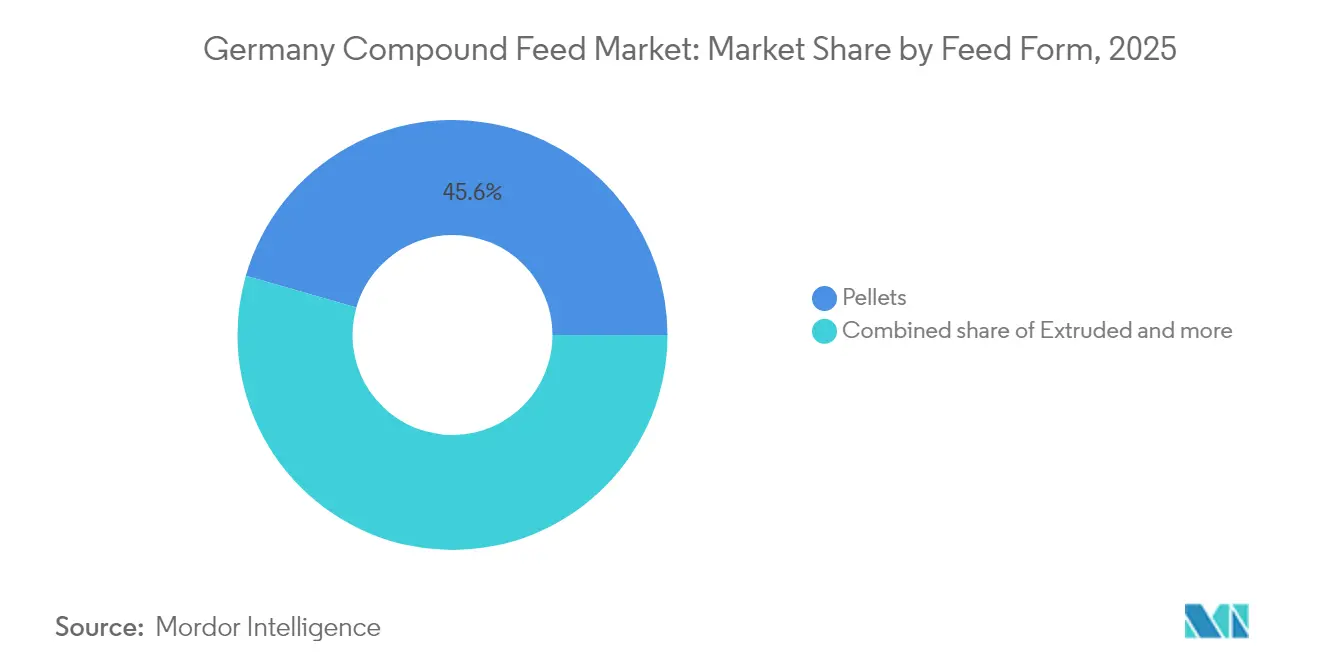

- Nach Form haben Pellets den größten Anteil an der Größe des deutschen Mischfuttermarkts mit 45,55 % im Jahr 2025, während Extrudate als das am schnellsten wachsende Segment mit einer CAGR von 8,15 % bis 2031 hervortreten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im deutschen Mischfuttermarkt

Analyse der Einflussfaktoren*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Nachfrage nach tierischem Eiweiß | +0.8% | Deutschland und die weitere Europäische Union | Mittelfristig (2–4 Jahre) |

| Notwendigkeit zur Verbesserung der Futterverwertungseffizienz bei Nutztieren | +0.6% | Deutschland mit Technologie-Spillover in die Europäische Union | Kurzfristig (≤ 2 Jahre) |

| Ausbau integrierter Geflügel- und Schweinegroßbetriebe | +0.5% | Niedersachsen und Nordrhein-Westfalen | Mittelfristig (2–4 Jahre) |

| Staatliche Förderanreize für betriebseigene Futtermittelmühlen | +0.4% | Deutschland im Rahmen der Gemeinsamen Agrarpolitik | Langfristig (≥ 4 Jahre) |

| Entstehung CO₂-neutraler Fleischzertifizierungen | +0.3% | Frühe Einführung in Deutschland mit Ausweitung auf die Europäische Union | Langfristig (≥ 4 Jahre) |

| KI-gestützte Präzisionsfütterung | +0.2% | Deutschland als Technologiezentrum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Nachfrage nach tierischem Eiweiß

Laut vorläufigen Daten der Bundesanstalt für Landwirtschaft und Ernährung (BZL) lag der durchschnittliche Pro-Kopf-Fleischkonsum in Deutschland im Jahr 2024 bei 53,2 kg, ein leichter Anstieg gegenüber 52,8 kg im Jahr 2022 [1]Quelle: Bundesanstalt für Landwirtschaft und Ernährung, „Pro-Kopf-Fleischkonsum in Deutschland 2024,” bmel.de, was die Widerstandsfhigkeit der Proteinnachfrage trotz des Trends zur pflanzenbasierten Ernährung verdeutlicht. Dieses Verbrauchsniveau, das deutlich über dem globalen Durchschnitt liegt, stützt eine robuste Futternachfrage in allen Nutztiersektoren. Die Proteinnachfrage schafft Chancen für hochwertige Futterformulierungen, die die Fleischqualität und Produktionseffizienz verbessern. Deutsche Verbraucher priorisieren zunehmend die Fleischqualität gegenüber der Menge, was die Nachfrage nach Futtermitteln antreibt, die Tierschutzstandards und eine Premium-Produktpositionierung unterstützen. Futtermittelhersteller reagieren darauf mit der Entwicklung spezialisierter Ernährungsprogramme, die die Proteinverwertungsquoten optimieren und eine hochwertigere Fleischproduktion fördern. Der Trend zu qualitätsorientierten statt mengenorientierten Konsummustern begünstigt anspruchsvolle Futterlösungen, die im Markt Premiumpreise erzielen.

Notwendigkeit zur Verbesserung der Futterverwertungseffizienz bei Nutztieren

Margendruk in den deutschen Nutztierbetrieben beschleunigt die Einführung von Präzisionsfütterungstechnologien und Enzymergänzungen zur Optimierung der Futterverwertungsquoten. Moderne deutsche Betriebe setzen zunehmend KI-gestützte Fütterungssysteme ein, die Rationen in Echtzeit auf Basis von Tierleistungsdaten und Umgebungsbedingungen anpassen. Cargills Investition von 200 Millionen EUR (216 Millionen USD) zur Umrüstung seines Werks in Krefeld von der Mais- auf die Weizenverarbeitung im Juni 2024 spiegelt die Branchenentwicklung hin zu einer effizienteren Getreideauslastung wider[2]Quelle: Cargill, „Cargill rüstet Werk Krefeld von Mais- auf Weizenverarbeitung um – Investition von 200 Millionen EUR”, cargill.com. Futterverwertungsgewinne von 3–5 % durch Präzisionsernährungstechnologien schlagen sich direkt in verbesserter Betriebsrentabilität und geringerem Umwelteinfluss je produzierter Eiweißeinheit nieder. Die Integration von Enzymtechnologien, insbesondere Phytasen und Proteasen, ermöglicht eine bessere Nährstoffverwertung bei gleichzeitiger Reduzierung von Futterkosten und Umweltausscheidungen.

Ausbau integrierter Geflügel- und Schweinegroßbetriebe

Großintegrierte Geflügel- und Schweineproduktionsbetriebe expandieren weiterhin in Deutschland und schaffen konzentrierte Nachfragepunkte für Massenfutterlieferungen und spezialisierte Ernährungsprogramme. Diese Großbetriebe, die besonders in Niedersachsen und Nordrhein-Westfalen verbreitet sind, benötigen gleichmäßige, großvolumige Futterlieferungen und technische Unterstützungsleistungen, die etablierte Anbieter mit Logistikkapazitäten begünstigen. Der Konsolidierungstrend kommt Futtermittelherstellern durch verbesserte Skaleneffekte und geringere Vertriebskosten je gelieferte metrische Tonne zugute. Integrierte Betriebe treiben zudem die Nachfrage nach maßgeschneiderten Futterformulierungen an, die die Leistung bei spezifischen genetischen Linien und Produktionssystemen optimieren. Der Umfang dieser Betriebe ermöglicht Investitionen in betriebseigene Futtermittelmühlen und Lagerstätten, die durch staatliche Förderprogramme im Rahmen der Gemeinsamen Agrarpolitik unterstützt werden.

Staatliche Förderanreize für betriebseigene Futtermittelmühlen

Im Jahr 2022 gewährte das deutsche Agrarinvestitionsförderungsprogramm (AFP) Zuschüsse von 20–50 % für landwirtschaftliche Investitionen, einschließlich Futtermittelmühlenausstattung und Lagerstätten, während das Bundesprogramm Umbau Tierhaltung 1 Milliarde EUR (1,08 Milliarden USD) für Tierschutzverbesserungen mit bis zu 60 % Förderung für kleinere Investitionen bereitstellt [3]Quelle: Bundesministerium für Ernährung und Landwirtschaft, „Agrarinvestitionsförderungsprogramm und Bundesprogramm Umbau Tierhaltung: Förderdetails”, bmel.de. Diese Programme ermöglichen es Landwirten, in betriebseigene Futtermischkapazitäten zu investieren, die Abhängigkeit von kommerziellen Futtermittellieferanten zu verringern und gleichzeitig die Kostenkontrolle zu verbessern. Die Förderung kommt insbesondere kleineren und mittelgroßen Betrieben zugute, die durch den direkten Einkauf von Inhaltsstoffen und individuelle Mischung eine bessere Futterkostenverwaltung erreichen können. Die Förderung der Gemeinsamen Agrarpolitik (GAP) der Europäischen Union durch Öko-Regelungen und gekoppelte Zahlungen bietet zusätzliche Unterstützung für Nutztierbetriebe, die nachhaltige Fütterungspraktiken und Präzisionsernährung einführen.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Verlagerung der Verbraucher zu pflanzenbasierter Ernährung | -0.7% | Deutschland mit Einfluss der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Volatile Getreide- und Ölsaatenpreise | -0.5% | Deutschland eingebunden in globale Märkte | Kurzfristig (≤ 2 Jahre) |

| Strengere Phosphorauswaschungsvorschriften | -0.3% | Deutschland im Einklang mit der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Schrumpfende Nutztierbestände im Rahmen des deutschen Tierschutz-Fahrplans | -0.6% | Deutschland bundesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verlagerung der Verbraucher zu pflanzenbasierter Ernährung

In Deutschland folgten laut einem aktuellen Umfragebericht im Jahr 2022 nahezu 8 Millionen Menschen einer vegetarischen Ernährungsweise und 1,58 Millionen Menschen bezeichneten sich als vegan. Diese Ernährungsveränderung betrifft insbesondere jüngere Bevölkerungsgruppen und städtische Verbraucher und beeinflusst langfristige Muster des Eiweißkonsums. Futtermittelhersteller reagieren darauf mit der Diversifizierung in pflanzliche Proteinzulieferketten und der Entwicklung von Futtermitteln für alternative Proteinproduktionssysteme. Der Trend schafft Chancen für Futtermittel, die eine tierwohlgerechtere Premiumfleischproduktion unterstützen, die bewusste Verbraucher anspricht, die bereit sind, für Qualität statt Quantität Aufpreise zu zahlen. Insgesamt verringert der Trend jedoch das traditionelle Futtermengenwachstum und übt Druck auf die Preise von Standardfuttermitteln auf inländischen Märkten aus.

Volatile Getreide- und Ölsaatenpreise

Die Preisvolatilität bei Getreide und Ölsaaten, die durch den Ukraine-Konflikt und Wetterunterbrechungen verschärft wird, erzeugt erheblichen Margendruk für Futtermittelhersteller und Nutztierproduzenten. BayWa AG meldete im Jahr 2023 erhebliche Lagerabschreibungen, da Düngemittel- und Rohstoffpreise von den Höchstständen des Jahres 2022 zurückgingen, während die Futterpreise bis Ende 2023 im Jahresvergleich um 12,2 % sanken. Die Preisvolatilität erschwert die Planung der Futterformulierung und das Bestandsmanagement und zwingt Hersteller zur Entwicklung flexiblerer Beschaffungsstrategien und Risikomanagementkompetenzen. Die Unsicherheit trifft insbesondere kleinere Futtermittelhersteller mit begrenzten Absicherungsmöglichkeiten und Betriebskapitalbeschränkungen. Alternative Eiweißquellen und die Entwicklung lokaler Inhaltsstoffe gewinnen als Strategien zur Reduzierung der Anfälligkeit für globale Rohstoffpreisschwankungen an Bedeutung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Geflügelführerschaft treibt Innovation an

Geflügelfutter repräsentierte im Jahr 2025 40,65 % des Marktanteils im deutschen Mischfuttermarkt und behauptet eine Führungsposition dank integrierter Produktionssysteme und konstanter Verbrauchernachfrage. Das Segment skaliert effizient und fördert Investitionen in aminosäureoptimierte Broilerdiäten und tierschutzorientierte Legehennenformulierungen. Schweinefutter folgt, steht jedoch vor politischen Gegenströmungen, die die Einführung von Präzisionsfütterung zur Maximierung des Outputs je Tier motivieren. Ruminantenfuttermärkte konzentrieren sich auf Milchkühe, wo methanreduzierende Additive an Bedeutung gewinnen, während Rindfleischproduzenten sich zunehmend auf Weidehaltungssiegel zur Erschließung von Premiumkanälen ausrichten.

Aquakulturfutter verzeichnet das stärkste Wachstum mit einer CAGR von 6,55 % zwischen 2026 und 2031 und erhöht seinen Beitrag zur Größe des deutschen Mischfuttermarkts, da Süßwasserforellen- und Karpfenfarmen modernisieren. Meeresabgeleitete Omega-3-Alternativen, Insektenmehl und mikrobielle Proteine werden in Formulierungen einbezogen, um Nachhaltigkeitskennzahlen zu erfüllen. Spezialsegmente wie Heimtier- und Pferdefutter bleiben nischenhaft, aber lukrativ und stützen sich auf maßgeschneiderte Nährstoffe und funktionelle Additive. Die diversifizierte Tierartnachfrage mindert Risiken und stärkt die Widerstandsfähigkeit der deutschen Mischfutterbranche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Inhaltsstoff: Getreide behauptet seine Position, während funktionelle Zusatzstoffe stark wachsen

Getreide trug im Jahr 2025 mit 51,60 % zur Größe des deutschen Mischfuttermarkts bei und sicherte die Energieversorgung mit Weizen, Mais und Gerste. Ölkuchen und Schrote wie Sojaschrot und Rapsschrot dominieren die Eiweißzufuhr, stehen jedoch wegen Entwaldungsbedenken und Lieferrisiken unter Beobachtung, was Versuche mit Sonnenblumenschrot und Destillationsrückständen fördert. Nebenprodukte, einschließlich Weizenkleie, erweitern die Kreislaufwirtschaftsansprüche und puffern Kostenspitzen.

Zusatzstoffe führten das Inhaltsstoffwachstum mit einer prognostizierten CAGR von 8,43 % an, getrieben von Prä- und Probiotika sowie Enzymen, die die Nährstoffaufnahme und Darmgesundheit verbessern. Die Kapazitätserweiterung von Evonik bei Methionin mit einem um 35 % geringeren CO₂-Fußabdruck als typische Quellen veranschaulicht die wertschöpfende Innovation. Säuerungsmittel, organische Spurenmineralien und phytogene Verbindungen bereichern die Diätfunktionalität weiter. Die Premiuminhaltsstofftrajektorie erhöht die Umsatzdichte und verstärkt Aufwärtstrends innerhalb des deutschen Mischfuttermarkts.

Nach Futterform: Pellets führen den Marktanteil an, während Extrudate in der Aquakultur wachsen

Pellets nehmen mit 45,55 % im Jahr 2025 den größten Marktanteil ein, angetrieben durch überlegene Lagereffizienz, reduzierten Verlust bei der Handhabung und verbesserte Futterverwertungsquoten, die messbare Kosteneinsparungen für Nutztier- und Geflügeloperationen liefern. Der Pelletierungsprozess verdichtet Futterinhaltsstoffe unter Wärme und Druck und schafft dichte, gleichmäßige Partikel, die die Entmischung beim Transport und bei der Lagerung minimieren und gleichzeitig die Staubbildung reduzieren, die bei Tieren zu Atemwegsproblemen führen kann. Pellets erzielen typischerweise eine um 10–15 % bessere Futterverwertungseffizienz im Vergleich zu Mehlfuttermitteln, was erhebliche wirtschaftliche Vorteile für Produzenten bedeutet, die Großbetriebe führen, wo sich marginale Verbesserungen bei Tausenden von Tieren summieren.

Extrudate entwickeln sich zum am schnellsten wachsenden Segment mit einer CAGR von 8,15 % von 2026–2031, angetrieben durch die schnelle Expansion der Aquakulturbranche und technologische Fortschritte bei der Extrusionsverarbeitung, die die Nährstoffverdaulichkeit und Schmackhaftigkeit verbessern. Der Extrusionsprozess setzt Futterinhaltsstoffe hoher Temperatur und hohem Druck aus, gefolgt von einer schnellen Expansion, wodurch eine poröse Struktur entsteht, die die Wasserstabilität und Nährstoffverfügbarkeit verbessert – besonders wichtig für Fisch- und Shrimpfutter, bei denen Futterverlust im Wasser die Rentabilität direkt beeinflusst.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Deutschland hat den Löwenanteil am Mischfutterkonsum in Europa, gestützt durch einen vielfältigen Nutztierbestand und robuste Verarbeitungssektoren. Niedersachsen führt bei der Geflügel- und Schweineproduktion und profitiert von der Nähe zu Nordseeimporthäfen, die Sojaschrot- und Maisflüsse vereinfachen. Bayern zeichnet sich durch Milch- und Rindfleischproduktion aus und integriert Weideressourcen mit nahegelegenen Futtermittelmühlenclustern. Ostdeutsche Bundesländer tragen beträchtliche Getreideüberschüsse bei, die in innerdeutsche Handelsströme einfließen, Angebot-Nachfrage-Lücken ausgleichen und den deutschen Mischfuttermarkt verankern.

Die Logistikinfrastruktur verstärkt Wettbewerbsvorteile: Rhein-Main-Wasserwege befördern Getreide zu Binnenmühlen, während Autobahnnetzwerke eine schnelle Fertigfutterlieferung ermöglichen. Diese Vertriebseffizienz begrenzt Verderb und unterstützt Just-in-time-Bestandshaltung im Einklang mit Präzisionsfütterungsplänen. Die Klimavariabilität drängt die Branche jedoch dazu, die Beschaffung über inländische Ernten hinaus zu diversifizieren, was zu Lagerinvestitionen und Tauschvereinbarungen für Mais- und Sojaprodukte führt. Futtermittelhersteller sichern klimatische Risiken zunehmend durch Importdiversifizierung ab und stärken die Versorgungsstabilität für den deutschen Mischfuttermarkt.

Die regulatorische Harmonisierung in der Europäischen Union erhöht die Compliance-Kosten, eröffnet aber Exportpotenziale. Deutsche Anbieter nutzen strenge inländische Qualitätsstandards als Differenzierungsmerkmal beim Marketing in Mittel- und Osteuropa. Zukunftsorientierte Unternehmen pilotieren emissionsarme Futterprogramme, die die erwarteten Kriterien des EU-Grünen Deals erfüllen, und positionieren Deutschland als Innovationszentrum. Folglich verbinden geografische Dynamiken das inländische Verbrauchsgewicht mit Außenwachstumspfaden und erhalten die strategische Relevanz des deutschen Mischfuttermarkts.

Wettbewerbslandschaft

Der deutsche Mischfuttermarkt ist mäßig konsolidiert, wobei einige wenige prominente Akteure den Großteil des Marktanteils halten. ForFarmers N.V., Agravis Raiffeisen AG, Cargill Incorporated, Archer Daniels Midland Company und Nutreco N.V. sind die führenden Unternehmen im untersuchten Markt. Gemäß den wichtigsten im Überprüfungszeitraum beobachteten Entwicklungen sind Fusionen und Übernahmen sowie Produkteinführungen die am häufigsten angewandten Strategien der dominierenden Marktakteure.

Digitalisierung differenziert Marktführer. Die Nutripower-Plattform von ForFarmers integriert Tierdaten mit Inhaltsstoffkurven und liefert Echtzeit-Rationskorrekturen, die die Kundenbindung stärken. Die IoT-fähigen Futterverwaltungssysteme von Cargill ergänzen die Weizenanlageaufrüstung in Krefeld und schaffen ein End-to-End-Servicekontinuum. BayWa investiert über seine AgriFoodTech-Venture-Allianz und zielt auf Präzisionsfermentationsproteine ab, um die Sojaabhängigkeit zu verringern. Das strategische Spielbuch dreht sich um Datenanalyse, Inhaltsstoffinnovation und CO₂-Bilanzierung und spiegelt die sich wandelnden Käuferprioritäten im deutschen Mischfuttermarkt wider.

Akquisitions-Pipelines bleiben aktiv, da mittelgroße Mühlen Ausstiegswege suchen, um Investitions- und Compliance-Lasten zu entkommen. Multinationale Unternehmen haben regionale Spezialisten mit tiefen Landwirtschaftsbeziehungen im Blick, während Genossenschaften Joint Ventures erkunden, um Zugang zu funktionellen Additivportfolios zu erhalten. Der Wettbewerbsdialog betont nachhaltige Beschaffungssicherheiten und rückverfolgbare Lieferarchitekturen im Einklang mit Händlervorgaben und politischen Horizonten, die den deutschen Mischfuttermarkt bis 2030 prägen werden.

Marktführer in der deutschen Mischfutterbranche

ForFarmers N.V.

Agravis Raiffeisen AG

Cargill Incorporated

Archer Daniels Midland Company

Nutreco N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Reudink, eine Tochtergesellschaft von ForFarmers N.V., erwarb ein Mischfutterwerk in Fürstenau, Niedersachsen, Deutschland, von A.Ricke Agrar GmbH & Co. KG, um seine ökologische Tierfutterproduktion auszubauen. Die Übernahme ermöglicht es Reudink, seinen Kundenservice in der Region zu verbessern. Das Unternehmen identifizierte Wachstumspotenzial im deutschen Markt, wobei lokale Produktionseinrichtungen für die Expansion unerlässlich sind.

- November 2024: Auf der EuroTier 2024, die im November in Hannover, Deutschland, stattfand, stellte Trouw Nutrition, eine Tochtergesellschaft von Nutreco N.V., ihr neuestes Futterprodukt Sprayfo Ultimo vor. Sprayfo Ultimo ist ein spezialisiertes Kälbermilchprodukt, das entwickelt wurde, um das Fettsäureprofil und den Fettgehalt natürlicher Kuhmilch zu replizieren. Sein primäres Ziel ist es, die Pansenentwicklung zu fördern und die allgemeine Gesundheit von Kälbern zu verbessern.

- September 2024: ForFarmers und Team Agrar, eine Abteilung der DLG-Gruppe, haben ein Gemeinschaftsunternehmen namens ForFarmers Team Agrar gegründet und ihre Futteroperationen in Deutschland zusammengeführt. Dieses Gemeinschaftsunternehmen wird eine vielfältige Palette an Futterprodukten für verschiedene Nutztierarten anbieten. Die Unternehmen vertiefen ihre Zusammenarbeit, aufbauend auf ihrer früheren Partnerschaft, die durch das HaBeMa-Gemeinschaftsunternehmen begründet wurde.

Berichtsumfang zum deutschen Mischfuttermarkt

Mischfutter ist eine Mischung aus Rohstoffen und Zusatzstoffen, die Nutztieren verfüttert werden und entweder aus pflanzlichen, tierischen, organischen oder anorganischen Substanzen oder aus industrieller Verarbeitung stammen, ob mit oder ohne Zusatzstoffe. Der deutsche Mischfuttermarkt ist segmentiert nach Tierart (Wiederkäuer, Geflügel, Schweine, Aquakultur und sonstige Tierarten) sowie nach Inhaltsstoff (Getreide, Ölkuchen und Schrote, Nebenprodukte und Zusatzstoffe). Der Bericht bietet Marktgrößen und -prognosen in Wert (USD) und Volumen (metrische Tonne) für die oben genannten Segmente.

| Wiederkäuer |

| Geflügel |

| Schweine |

| Aquakultur |

| Sonstige Tierarten |

| Getreide |

| Ölkuchen und Schrote |

| Nebenprodukte |

| Zusatzstoffe |

| Mehl |

| Pellets |

| Krümel |

| Extrudate |

| Sonstige Formen |

| Nach Tierart | Wiederkäuer |

| Geflügel | |

| Schweine | |

| Aquakultur | |

| Sonstige Tierarten | |

| Nach Inhaltsstoff | Getreide |

| Ölkuchen und Schrote | |

| Nebenprodukte | |

| Zusatzstoffe | |

| Nach Futterform | Mehl |

| Pellets | |

| Krümel | |

| Extrudate | |

| Sonstige Formen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des deutschen Mischfuttermarkts?

Die Größe des deutschen Mischfuttermarkts beträgt im Jahr 2026 10,69 Milliarden USD.

Wie schnell wird der deutsche Mischfuttermarkt voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 3,76 % wachsen und bis 2031 einen Wert von 12,85 Milliarden USD erreichen.

Welche Tierart verbraucht in Deutschland am meisten Mischfutter?

Geflügelfutter nimmt mit 40,65 % den größten Anteil am deutschen Mischfuttermarkt ein und ist damit das größte Tiersegment.

Welche Inhaltsstoffkategorie wächst am schnellsten?

Zusatzstoffe wie Prä- und Probiotika sollen bis 2031 mit einer CAGR von 8,43 % wachsen.

Wie beeinflussen Nachhaltigkeitstrends die deutsche Futterformulierung?

Vom Handel getriebene CO₂-neutrale Zertifizierungen und strengere Phosphorvorschriften drängen Hersteller zu emissionsarmen Inhaltsstoffen und enzymoptimierten Diäten und steigern so die Nachfrage nach funktionellen Zusatzstoffen.

Welche Wettbewerbsstrategien verfolgen führende Unternehmen?

Marktführer investieren in KI-gestützte Präzisionsfütterung, nachhaltige Inhaltsstoffbeschaffung und digitale Beratungsplattformen, um die Loyalität der Landwirte zu sichern und den Erwartungen des Handels zu entsprechen.

Seite zuletzt aktualisiert am: