GCC Mischfuttermarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 14.2 Milliarden US-Dollar |

| Marktgröße (2026) | 14.94 Milliarden US-Dollar |

| Marktgröße (2031) | 19.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

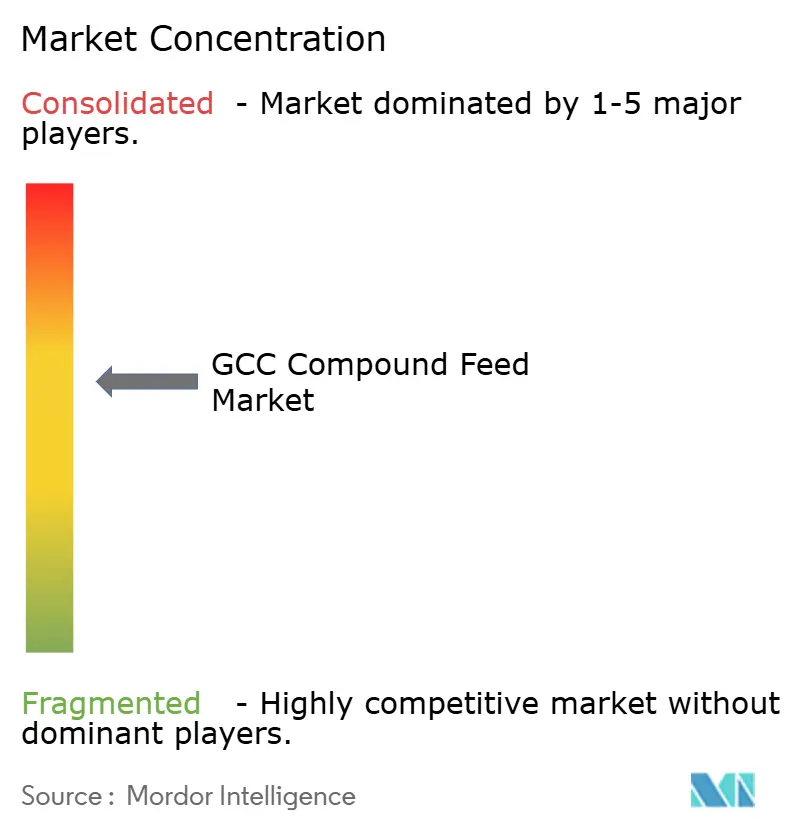

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

GCC Mischfuttermarkt Analyse von Mordor Intelligence

Der GCC Mischfuttermarkt wurde im Jahr 2025 auf 14,2 Milliarden USD bewertet und soll von 14,94 Milliarden USD im Jahr 2026 auf 19,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,24 % während des Prognosezeitraums (2026-2031). Laufende Ernährungssicherheitsprogramme im Rahmen der Vision 2030, erhebliche Viehbestandserweiterungen und Investitionen in Präzisionsernährung stützen weiterhin eine robuste Nachfrage. Der Größenvorteil Saudi-Arabiens, das Subventionssystem der VAE und Omans Vorstoß in die Aquakultur gestalten regionale Futterformulierungen hin zu höherwertigen Getreidesorten, Ergänzungsmitteln und Extrudaten um. Volatile Getreideeinfuhrkosten und strengere Antibiotikavorschriften bleiben Gegenwind, aber die regionsweite Modernisierung von Mühlen und Lagerinfrastruktur bietet Puffer und Effizienzgewinne. Die Wettbewerbsdynamik begünstigt vertikal integrierte Marktführer, während Nischenanbieter Technologie nutzen, um hochmargige Aquafutter- und medizinische Additivsegmente zu bedienen.

Wichtigste Erkenntnisse des Berichts

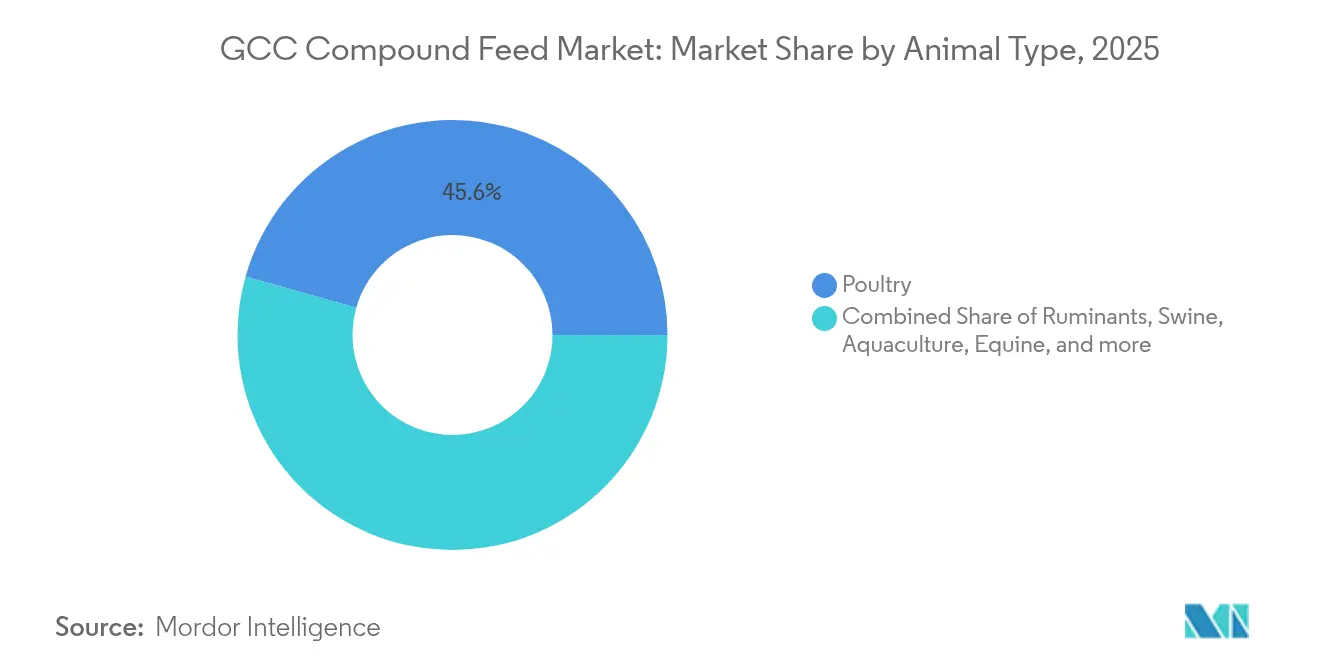

- Nach Tierart führte Geflügel mit einem Marktanteil von 45,62 % am GCC Mischfuttermarkt im Jahr 2025, während Aquakultur bis 2031 eine Expansion mit einer CAGR von 8,72 % verzeichnen soll.

- Nach Inhaltsstoff machte Getreide im Jahr 2025 53,44 % des GCC Mischfuttermarktvolumens aus; Ergänzungsmittel sind für ein CAGR-Wachstum von 9,51 % bis 2031 positioniert.

- Nach Futterform hielten Pellets im Jahr 2025 einen Umsatzanteil von 60,35 %, während Extrudate die schnellste CAGR von 10,12 % bis 2031 verzeichnen.

- Nach Geografie kontrollierte Saudi-Arabien im Jahr 2025 56,48 % des GCC Mischfuttermarktes; Oman soll die höchste CAGR von 7,66 % bis 2031 verzeichnen.

- Al Ghurair Foods, ARASCO und drei weitere Großunternehmen erzielten im Jahr 2024 einen bedeutenden Anteil am GCC Mischfuttermarkt, was auf eine moderat konzentrierte Marktstruktur hinweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den GCC Mischfuttermarkt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender Pro-Kopf-Verzehr von Geflügelfleisch | +1.2% | Saudi-Arabien und die VAE, mit Ausstrahlungseffekten auf Kuwait und Bahrain | Mittelfristig (2-4 Jahre) |

| Staatliche Ernährungssicherheitspolitiken zur Unterstützung lokaler Mühlen | +1.0% | GCC-weit, am stärksten in Saudi-Arabien und den VAE | Langfristig (≥ 4 Jahre) |

| Präzisionsernährung und Mühlenautomatisierung | +0.8% | VAE und Saudi-Arabien, schrittweise Einführung in Katar und Oman | Mittelfristig (2-4 Jahre) |

| Verstärkter Fokus auf Tiergesundheit | +0.7% | Gesamter GCC, regulierungsgetrieben in Saudi-Arabien und den VAE | Kurzfristig (≤ 2 Jahre) |

| Mega-Wüstenmolkereiprojekte mit TMR-Futtermitteln | +0.6% | Hauptsächlich Saudi-Arabien, sekundär die VAE | Langfristig (≥ 4 Jahre) |

| Hafenbasierte Aquafutter-Extrusionsanlagen | +0.5% | Küsten Omans und der VAE sowie ausgewählte Meeresgebiete Katars | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigender Pro-Kopf-Verzehr von Geflügelfleisch

Programme zur Masthähnchen-Eigenversorgung beschleunigen weiterhin die Futteraufnahme, wobei Saudi-Arabien allein eine 80-prozentige inländische Hühnerversorgung durch erweiterte integrierte Farmbetriebe anstrebt. Die SAR 1,14 Milliarden (USD 304 Millionen) schwere Anlage von Balady Company bestätigt das Anlegervertrauen, während Futtermittel 60 %-70 % der Geflügelproduktionskosten ausmachen[1]Quelle: U.S. Department of Agriculture Foreign Agricultural Service, "Saudi Arabia Livestock and Products Annual", fas.usda.gov. Bevölkerungswachstum und Tourismuszuflüsse erzeugen zusätzliche institutionelle Gastronomienachfrage, was Mühlen dazu veranlasst, maislastige Formulierungen zu optimieren, die stabile Getreidekäufe untermauern. Pelletproduzenten profitieren am meisten, da automatisierte Fütterungssysteme pelletierte Diäten bevorzugen, die die Futterverwertungsquoten verbessern. Regionale Brutbetriebe rüsten auch ihre Genetik auf und verstärken die Nachfrage nach nährstoffdichten Starterfuttermitteln, die die Aufzuchtzyklen verkürzen.

Staatliche Ernährungssicherheitspolitiken zur Unterstützung lokaler Futtermühlen

Die 25-prozentigen Futtersubventionen der VAE und die saudischen Weizenlieferungsmandate von 1,5 Millionen Tonnen pro Jahr kippen die wirtschaftliche Balance zugunsten inländischer Mühlen. Subventionen schützen die Margen vor Getreideschwankungen, während bevorzugte Beschaffung eine feste Nachfrage für lokale Produktion sichert. Größere integrierte Unternehmen vertiefen staatliche Verbindungen, um mehrjährige Verträge zu sichern; kleinere Unternehmen schwenken auf organische oder Spezialsortierungen um, um innerhalb strenger Qualitätsrahmen wettbewerbsfähig zu bleiben. Investitionszuschüsse für den Silobau senken zudem die Eintrittsbarrieren für die Modernisierung und steigern die sektorweite Effizienz. Diese Programme erhöhen kollektiv die Auslastungsraten und schaffen Vertrauen für Grünfeld- und Braunfeld-Erweiterungen im gesamten Block.

Fortschritte in Präzisionsernährung und Mühlenautomatisierung

Nahinfrarotspektroskopie, cloudbasierte Formulierungstools und automatisierte Chargierung reduzieren gemeinsam die Futterverwertungsquoten um bis zu 8 %. Frühe Anwender erlangen Kostenführerschaft und Markendifferenzierung, insbesondere in Aquakultur und Milchwirtschaft, wo präzise Nährstoffversorgung Premiumpreise rechtfertigt. Die Integration von Echtzeit-Tierleistungsdaten ermöglicht es Mühlen, Formulierungen innerhalb von Stunden anzupassen und so die Kundenbindung zu stärken. Robotik beim Abfüllen und Palettieren senkt Arbeitskosten und Arbeitsunfälle, während vorausschauende Wartung durch IoT-Sensoren ungeplante Ausfallzeiten minimiert. Partnerschaften mit internationalen Technologielieferanten beschleunigen den Wissenstransfer und die lokale Herstellung fortschrittlicher Diäten und schaffen einen positiven Innovationskreislauf.

Verstärkter Fokus auf Tiergesundheit fördert medizinische Additive

Krankheitsausbrüche haben die Nachfrage nach funktionellen Additiven wie Probiotika, Präbiotika und Immunstärkern erhöht. Produzenten übernehmen medizinische Futtermittel, die strengeren Antibiotikaregeln entsprechen, und schaffen eine Chance für Mühlen mit getrennten Produktionslinien und robusten Rückverfolgbarkeitsprotokollen. Die Additivzuschlagsraten steigen in Starterfuttermitteln und Übergangsfuttermitteln, was ein zweistelliges Wachstum für Vormischungslieferanten antreibt. Regulierungsbehörden bevorzugen präventive Ernährung, was Mühlen ermöglicht, höhermargige Spezialblends als kostengünstige Biosicherheitsmaßnahme zu positionieren. Gemeinschaftsunternehmen mit veterinärpharmazeutischen Unternehmen beschleunigen die Produktregistrierung und erweitern die Vertriebsreichweite. Mit steigenden Tierhaltungsdichten stärken Betriebsversuche, die Morbiditätsreduktionen nachweisen, die Akzeptanz weiter.

Analyse der Hemmnisse-Auswirkungen auf den GCC Mischfuttermarkt*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile globale Getreidepreise | −1.1% | Gesamter GCC, höchster Druck in Bahrain und Kuwait | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheitsbedingte Anbauverbote erhöhen die Importabhängigkeit | −0.5% | Hauptsächlich Saudi-Arabien und die VAE, mit Ausstrahlungseffekten auf Nachbarstaaten | Langfristig (≥ 4 Jahre) |

| Verbraucherwende hin zu pflanzenbasierten Diäten | −0.4% | Städtische Zentren der VAE und Katars mit schrittweiser regionaler Akzeptanz | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften für antibiotische Wachstumsförderer | −0.3% | Regulierungsgetrieben in Saudi-Arabien und den VAE mit GCC-weiter Harmonisierung | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile globale Getreidepreise

Mais und Sojaschrot machen mehr als 70 % der Rohstoffkosten aus und setzen Mühlen Rohstoffschwankungen aus. Der saudische Sojaschrotverbrauch erreichte 2024 1,54 Millionen Tonnen, und Währungsbewegungen verstärken Preisschocks. Größere Konzerne setzen Absicherungs- und Lagerstrategien ein, während kleinere Produzenten Margeneinbußen hinnehmen oder Rezepturen mit alternativen Proteinen anpassen. Verlängerte Zahlungsfristen mit Viehintegrierern strapazieren das Betriebskapital bei Preisspitzen. Währungsabsicherungen und Terminkontrakte mindern einige Risiken, doch anhaltend hohe Preise können die Futtermühlenmargen um bis zu 4 Prozentpunkte drücken.

Wasserknappheitsbedingte Anbauverbote erhöhen die Importabhängigkeit

Saudi-Arabiens Verbot der Bewässerung von Futterpflanzen und der schrittweise Ausstieg der VAE aus dem Anbau von Rhodesgrass verlagern die Nachfrage hin zu importiertem Heu und energiereicheren Mischfuttermitteln. Mühlen reagieren, indem sie den Getreideanteil erhöhen, was die Anfälligkeit für globale Preisschwankungen und Inlandfrachtkosten steigert. Längere Lieferketten strecken die Betriebskapitalzyklen und erfordern größere Silopuffer, um Produktionsunterbrechungen zu vermeiden. Staatliche Softkreditprogramme helfen bei der Finanzierung von Lagerkapazitäten, aber kleineren Unternehmen fehlen Sicherheiten. Der daraus resultierende Kostendruck kann die Endproduktpreise in Dürrejahren um bis zu 6 % anheben, was Landwirte dazu veranlasst, Präzisionsfütterung und Hochfeuchtigkeits-Lagersysteme zu übernehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des GCC Mischfuttermarkts

Nach Tierart:

Aquakultur treibt Premiumwachstum voranAquakultur verzeichnete die schnellste CAGR-Aussicht von 8,72 %, angetrieben durch Omans Entwicklungsfonds von 1,2 Milliarden USD und Küstenkäfiginvestitionen, die stetige Abrufaufträge für extrudierte Schwimmfuttermittel generieren. Geflügel behielt die Führungsposition mit einem GCC Mischfuttermarktanteil von 45,62 % im Jahr 2025, untermauert durch expandierende Masthähnchenkapazitäten, die mit Ernährungssicherheitsmandaten verbunden sind.

Die regionale Diversifizierung in Fin- und Garnelenfisch verringert die Abhängigkeit von traditioneller Viehzucht und ermöglicht gleichzeitig Exportverkäufe an ostasiatische Abnehmer. Futtermittelhersteller, die artspezifische Aminosäureprofile und Lipidraten liefern können, sichern sich Preissetzungsmacht. Im Gegensatz dazu drehen sich Wiederkäuerfuttermittel um TMR-Mischungen, die mit Mega-Molkereien verbunden sind und hochvolumige, aber margenschwächere Absatzmärkte bieten. Schweine- und Equidenformulierungen bleiben Nische und bedienen kulturelle oder hochwertige Freizeitsegmente, die weiterhin Premiumernährung und Rückverfolgbarkeit schätzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Inhaltsstoff:

Ergänzungsmittel erzielen InnovationsprämienGetreide machte im Jahr 2025 53,44 % des GCC Mischfuttermarktvolumens aus und zementiert Mais, Weizen und Gerste als Massenenergieträger. Ergänzungsmittel hingegen sollen mit einer CAGR von 9,51 % wachsen, was den intensivierten Fokus auf Darmgesundheit und Produktionseffizienz widerspiegelt.

Höhere Anteile von Vitaminen, Enzymen und funktionellen Pflanzenstoffen unterstützen antibiotikafreie Ziele und verbessern die Futterverwertungskennzahlen. Kuchen und Schrote, insbesondere Sojaschrot, liefern essentielle Aminosäuren, während Nebenprodukte wie Weizenkleie kostengünstige Ballaststoffe und Protein liefern. Die Inhaltsstoffinnovation verlagert daher den Wert weg von Rohstoffgetreide hin zu differenzierten Mikronährstoffpaketen, die Lieferanten für Margensteigerung und Kundenbindung nutzen.

Nach Futterform:

Extrusionstechnologie beherrscht das WachstumPellets erzielten im Jahr 2025 einen GCC Mischfuttermarktanteil von 60,35 %, bevorzugt wegen geringer Staubentwicklung, einfacher Handhabung und zuverlässiger Futterverwertung in automatisierten Ställen. Extrudierte Futtermittel, obwohl heute noch kleiner, sollen eine CAGR von 10,12 % verzeichnen, da Meeresfarmbetriebe und Premium-Viehproduzenten überlegene Verdaulichkeit und thermische Stabilität verlangen.

Die Fähigkeit der Extrusion, Ölbeschichtungen einzubetten und langsam sinkende Pellets herzustellen, eignet sich für Offshore-Käfige zur Bekämpfung von Futterverlusten. Der hohe Anfangskapitalbedarf begrenzt den Markteintritt und ermöglicht es frühen Bewegern, Preisprämien zu erzielen. Misch- und Krümelformen bestehen für Jungtiere und kostensensible Segmente fort, stehen jedoch einem schrittweisen Ersatz gegenüber, wo die Vorteile von Pellets oder Extrudaten die Kostendifferenzen überwiegen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Geografische Analyse

Mischfuttermarkt Saudi-Arabien

Saudi-Arabien hielt im Jahr 2025 einen Anteil von 56,48 % am GCC Mischfuttermarkt, gestützt durch Investitionen in Nutztierstädte in Höhe von 9 Milliarden SAR (2,4 Milliarden USD) sowie integrierte Broilerkapazitäten, die mittlerweile 80 % des nationalen Hühnerbedarfs decken. Maisimporte von 4,74 Millionen Tonnen belegen die anhaltende Nachfrage nach energiedichten Formulierungen. Vertikal integrierte Großunternehmen wie ARASCO stimmen Beschaffung, Verarbeitung und Vertrieb aufeinander ab, um eine stabile Versorgung innerhalb weitläufiger Wüstenproduktionscluster zu gewährleisten.

Mischfuttermarkt Vereinigte Arabische Emirate

Die Vereinigten Arabischen Emirate folgten mit kapitalstarken Mühlen in den Industriezonen von Dubai und Abu Dhabi, unterstützt durch Futtermittelsubventionen von 25 %, die die Wettbewerbsfähigkeit gegenüber Importeuren sichern. Die Hafennähe ermöglicht einen schnellen Umschlag eingehender Schüttgetreidelieferungen, während Unternehmen wie Agthia fortschrittliche Prozessautomatisierung einsetzen, um sowohl inländische Betriebe als auch benachbarte Märkte zu beliefern. Segmente für Kamele, Ziegen und Spezialmilchwirtschaft erhöhen die Produktvielfalt und haben zur Einführung neuer Kamelfutterlinien unter der Marke Agrivita geführt.

GCC Mischfuttermarkt

Oman soll mit einer CAGR von 7,66 % das stärkste Wachstum der Region erzielen, was auf den Ausbau der marinen Aquakultur und die staatliche Kofinanzierung der Futtermühleninfrastruktur an der Küste zurückzuführen ist. Im Jahr 2024 wurden über 428.000 lebende Tiere in das Sultanat eingeführt, was die Futtermittelmengen für Wiederkäuer stärkt, während marine Diäten rasch skaliert werden. Katar, Kuwait und Bahrain ergänzen den Block mit spezialisierten Nischen für Pferde und kleine Wiederkäuer, die konsistente Premiumformulierungen und rückverfolgbare Lieferketten erfordern.

Regulatorisches Umfeld

Die Regulierung von Mischfutter in den GCC-Staaten wird zunehmend durch nationale Futtersicherheitsrahmenwerke, Betriebslizenzierungen und Produktregistrierungsanforderungen geprägt, die das Anlagendesign, die Dokumentation und den Marktzugang beeinflussen. In Saudi-Arabien verwaltet die Saudi Food and Drug Authority (SFDA) das Futtergesetz (Königliches Dekret Nr. M/60, 2014, mit umsetzender Governance durch den SFDA-Vorstandsbeschluss Nr. 2-16-1439, 2017), das Futtersicherheit, Kennzeichnung, Qualität und die Aufsicht über importiertes und lokal produziertes Futter abdeckt.

Auch auf Betriebsebene werden die Compliance-Anforderungen verschärft, unterstützt durch die im April 2025 aktualisierten technischen Anforderungen der SFDA für Futterfabriken und -lager. Diese Aktualisierungen betonen gute Produktionspraktiken und Spezifikationskontrolle in Fabriken und Lagerstandorten. In den VAE verwaltet das Ministry of Climate Change and Environment (MOCCAE) die Registrierung und Verlängerung von hergestelltem Tierfutter für den Import, wobei Registrierungen typischerweise für eine mehrjährige Gültigkeit (fünf Jahre) ausgestellt werden. Der Prozess wird durch öffentliche elektronische Listen registrierter Produkte und Materialien (einschließlich Zusatzstoffe und Ergänzungsmittel) sowie registrierter Betriebe unterstützt, was die Rückverfolgbarkeit und Standardisierung für grenzüberschreitend tätige Futter- und Vormischungslieferanten stärkt.

Wettbewerbslandschaft

Der GCC Mischfuttermarkt ist moderat konzentriert: Die fünf größten Unternehmen sicherten sich 2024 einen bedeutenden Umsatzanteil und hinterließen Raum für agile Spezialisten. Al Ghurair Foods ist einer der prominentesten Akteure, gefolgt von ARASCO[3]Quelle: U.S. Department of Agriculture Foreign Agricultural Service, "Saudi Arabia Livestock and Products Annual", fas.usda.gov. Beide nutzen vertikal integrierte Modelle, die von der Getreidebeschaffung bis zur letzten Meile der Lieferung reichen und Skaleneffizienzen sowie Verhandlungsmacht gegenüber Massengutschiffern ermöglichen.

Mittelständische Akteure verfolgen geografische oder produktbezogene Spezialisierungen, wie hafenzentrierte Aquafutter-Extrusion oder organische Nutztierlinien. Kapazitätserweiterungen in Yanbu, Dschidda und Sohar verfügen über Hochgeschwindigkeitspelletiermaschinen und cloudgesteuerte Chargierung, die den Durchsatz steigern und gleichzeitig die Energieintensität reduzieren. Technologieallianzen mit internationalen Gerätelieferanten beschleunigen die Einführung von feuchtigkeitsgeregelten Kühlern, NIR-Sensoren und Einzelpellet-Haltbarkeitstestern.

Start-ups nutzen Datenanalyse zur individuellen Rationenanpassung, während multinationale Proteinunternehmen eigene Futtermittelabteilungen gründen, um Inputstoffe für integrierte Geflügel- und Molkereikomplexe zu sichern. Der Wettbewerbsdruck wird voraussichtlich steigen, da Subventionen mit Produktqualitätskennzahlen abgestimmt werden, was Effizienz-Benchmarks anhebt und Innovatoren belohnt, die digitale Werkzeuge mit strengen Qualitätssystemen und widerstandsfähigen Beschaffungsnetzwerken verbinden.

Marktführer im GCC Mischfuttermarkt

Al Ghurair Foods LLC

Arabian Agricultural Services Company - ARASCO

Agthia Group PJSC (Abu Dhabi Developmental Holding Company PJSC - ADQ)

IFFCO Group (Allana International Ltd)

Trouw Nutrition Middle East (Nutreco N.V.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im GCC Mischfuttermarkt

- Al Ghurair Foods LLC

- Arabian Agricultural Services Company (ARASCO)

- Agthia Group PJSC

- IFFCO Group

- Trouw Nutrition Middle East

- Oman Flour Mills Company SAOG

- Fujairah Feed Factory LLC

- National Feed and Flour Production and Marketing Co. LLC

- Al Watania Agriculture Co.

- Bahra Advanced Food Industries Ltd.

Marktchancen und Zukunftsaussichten

Kapazitätserweiterungen und Modernisierungen der Verarbeitung in Saudi-Arabien und den VAE schaffen kurzfristige Nachfrage nach Getreide, Vormischungen und Spezialzusatzstoffen, die den Anforderungen von Mühlen mit höherem Durchsatz und strengeren Qualitätssystemen entsprechen können. Das neue Futtermühlenprojekt von Modern Mills Company in Al-Jumum in Höhe von 150 Millionen SAR (40 Millionen USD) (Jahreskapazität 422.000 Tonnen, Fertigstellungsziel Q4 2026) sowie die Inbetriebnahme einer neuen saudischen Futtermühle durch Balady Poultry Company (drei Linien mit insgesamt 60 Tonnen pro Stunde) erhöhen beide den Bedarf an konstanter Rohstoffversorgung, Formulierungsdienstleistungen und QS-fähiger Zusatzstoffintegration.

Ein zweiter Chancencluster ist mit gerätegestützten Modernisierungen und der Verschiebung zu höherwertigen Formulierungen verbunden, bei denen Automatisierung und Extrusion die Leistung verbessern und Abfall reduzieren können. Arabian Mills for Food Products Co. verfügt über eine Expansionspipeline in Riad und Hail und unterzeichnete Verträge mit Buhler AG über 71,2 Millionen SAR (19 Millionen USD) für Ausrüstung und Designdienstleistungen. Dies deutet auf anhaltende Investitionen in modernisierte Linien hin, die auf Premium-Pellets und extrudierte Futtermittel abzielen, während die regulatorische Verschärfung in Saudi-Arabien (SFDA) und den VAE (MOCCAE) auch den Wert konformer, dokumentierter Futterzusatzstoffe sowie medizinischer oder funktionaler Ernährungsprodukte erhöht, was Hersteller mit Chargenrückverfolgbarkeit, getrennten Produktionskapazitäten und etablierten Produktregistrierungswegen bevorzugt.

Jüngste Branchenentwicklungen im GCC Mischfuttermarkt

- März 2026: Balady Poultry Company nahm eine neue Futtermühle in Saudi-Arabien mit drei Produktionslinien mit einer Gesamtkapazität von 60 Tonnen pro Stunde in Betrieb. Das Projekt konzentriert sich auf eine höhere interne Futterautarkie und eine strengere Kontrolle der Qualität von Broiler-Futter, was die Nachfrage nach Premium-Geflügelformulierungen und konstanten Getreide- und Zusatzstoffinputs stärkt.

- Februar 2025: ARASCO unterzeichnete eine Absichtserklärung mit Buhler zur Verbesserung der Effizienz der Futtermittelproduktion in Saudi-Arabien. Die Zusammenarbeit konzentriert sich auf Prozessoptimierung und technologische Unterstützung, beschleunigt die Modernisierung der Mahlbetriebe und stärkt die Fähigkeit, höherwertiges Mischfutter unter strengeren Qualitätsrahmenwerken herzustellen.

- Dezember 2024: Das Yanbu Grain Terminal nahm den Betrieb mit einer Kapazität von 3 Millionen Tonnen in Saudi-Arabien auf. Die erweiterte Getreideumschlags- und Logistikkapazität verringert die Einfuhrreibung für Futtermühlen in der Westregion und verbessert die Widerstandsfähigkeit gegenüber Importunterbrechungen, die die Kontinuität der Formulierung beeinträchtigen können.

GCC Mischfuttermarkt Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Methodik umfasst der GCC-Mischfuttermarkt werksseitig hergestellte Futtermischungen, die für Nutztiere und Aquakultur in den GCC-Mitgliedsstaaten verkauft werden, gemessen in Wertgrößen. Er umfasst Komplettfutter und ergänzende Formulierungen, bei denen mehrere Zutaten gemischt werden, um den Ernährungsbedarf von Tieren zu decken.

Ausgeschlossene Bereiche: Ausgeschlossen sind das betriebseigene Mischen für den Eigenverbrauch sowie eigenständige Futterzusatzstoffe, die separat vom Mischfutter verkauft werden.

Übersicht der Segmentierung

- Nach Tierart

- Wiederkäuer

- Geflügel

- Schweine

- Aquakultur

- Equiden

- Weitere Tierarten

- Nach Inhaltsstoff

- Getreide

- Kuchen und Schrote

- Nebenprodukte

- Ergänzungsmittel

- Nach Futterform

- Mischfutter

- Pellets

- Krümel

- Extrudate

- Weitere Formen

- Nach Geografie

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Oman

- Bahrain

- Kuwait

- Katar

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Ausgangsstruktur für Nachfrage, Angebot und Preisgestaltung über die GCC-Futterkategorien hinweg aufzubauen und Definitionen länderübergreifend abzustimmen. Wir bezogen uns auf öffentliche Datensätze und Referenzen wie FAOSTAT für Viehbestandszahlen und Kontext zur Futternutzung, UN Comtrade für Handelsströme von Futterbestandteilen, nationale Statistikportale und Landwirtschaftsministerien für Produktions- und Ernährungssicherheitsprogramme sowie Zentralbank- oder offizielle Devisenveröffentlichungen für die Wechselkurszeitpunkte.

Es wurde auch verwendet, um Futterausstoß und Rohstoffexposition mithilfe von Dokumenten wie Zollbulletins, Veröffentlichungen von Handelsverbänden sowie Geschäftsberichten und Investorenpräsentationen von Unternehmen zu Kapazität und Expansion auf Plausibilität zu prüfen. Wo verfügbar, wurden ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und eine Datenbank auf Sendungsebene für Import oder Export verwendet, um Schlüsselakteure, Signale zum Anlagenstandort und Bewegungsmuster von Zutaten zu verifizieren. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Referenzen wurden ebenfalls zur Datenerfassung, Validierung und Klärung überprüft.

Primärinterviews und Umfragen

Primärinterviews und kurze Umfragen wurden mit Futtermühlenmanagern, Beschaffungsteams, Ernährungsberatern, Distributoren und großen Betriebsbetreibern in der gesamten GCC-Region durchgeführt, um Annahmen zu überprüfen. Diese Gespräche halfen, die Futterformmischung (zum Beispiel Pellets versus Mehl), Verschiebungen der Nachfrage nach Tierart, typische Formulierungsänderungen während Preisschwankungen und realistische Zeitpunkte der Preisweitergabe über Länder hinweg zu bestimmen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28 % | CXOs: 13 % | |

| Mid-Tier: 54 % | Funktions-/Abteilungsleiter: 38 % | |

| Kleinere Akteure: 18 % | Manager: 49 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung begann mit einem Top-down-Ansatz, der die Mischfutternachfrage aus länderspezifischen Signalen zur Vieh- und Aquakulturproduktion rekonstruiert und diese Signale dann anhand praktischer Futterintensitäts-Benchmarks in Futterbedarf umrechnet. Die Gesamtwerte wurden durch selektive Bottom-up-Annäherungen bestätigt, wie zum Beispiel Stichproben-ASP multipliziert mit Volumenprüfungen nach Tierart, Kanalgespräche zum Durchsatz und Lieferantenzusammenfassungen, wo die Abdeckung ausreichend war.

Zu den wichtigsten Eingaben des Modells gehörten Vieh- und Geflügelbestände, die Richtung der Aquakulturproduktion, Verschiebungen der Präferenz für Futterformen (Pellets versus Mehl), Importabhängigkeit für wichtige Futterbestandteile und Durchschnittspreise nach Futterkategorie, angepasst an beobachtbare Rohstoffzyklen. Wenn spezifische Segmentaufteilungen unklar waren, verwendeten wir einen konservativen Zuweisungsansatz, der an Interviewbandbreiten verankert war, und überprüften dann den implizierten Futterverbrauch pro Tier erneut, um Ausreißer korrigieren zu können.

Für die Prognose wurde eine Szenarioanalyse verwendet, da das Wachstum empfindlich auf politische Maßnahmen reagiert, die die lokale Produktion, das Tempo der Betriebserweiterung und die Preisvolatilität der Zutaten beeinflussen. In der Praxis wurden die Szenarien von Experteneinschätzungen zum Bestandswachstum, zur Betriebskonsolidierung und zum Substitutionsverhalten bei Formulierungen geleitet, und der endgültige Pfad wurde dann basierend auf den am häufigsten wiederholten operativen Annahmen der Primärbefragten ausgewählt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch mehrere Prüfungen validiert, damit die endgültige Zahl mit realen Marktsignalen verbunden bleibt. Wir verglichen die Ländergesamtwerte mit unabhängigen Indikatoren wie der Entwicklungsrichtung der Viehproduktion, Diskussionen zur Aktivität der Futtermittelherstellung und Trends beim Import von Zutaten, und untersuchten dann alle größeren Abweichungen vor der endgültigen Freigabe.

Eine zweite Analystenprüfung wurde auf die Annahmen, Umrechnungen und Länderzusammenfassungen angewendet, gefolgt von einem letzten Durchgang zur Bestätigung von Einheiten, Wechselkurszeitpunkten und Rundungslogik. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, wie größere Kapazitätserweiterungen, politische Änderungen oder starke Rohstoffpreisschwankungen. Vor der Auslieferung wird das vollständige Modell erneut geöffnet, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße des GCC-Mischfuttermarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für GCC-Mischfutter können sich unterscheiden, selbst wenn es klingt, als würden sie dasselbe messen, da die Abgrenzungen und die Preislogik oft variieren. Unterschiede zeigen sich meist darin, was als Mischfutter versus angrenzende Futterprodukte gezählt wird, welche Länderabdeckungsregeln angewendet werden und wie Preisänderungen in das Basisjahr übertragen werden.

Import- und Exportbewegungen wichtiger Futterbestandteile sowie Prüfungen der Futterform- und Tierartenmischung aus Feldinterviews sind die Belegpunkte, die Mordor Intelligence an einen realistischen Nachfragepool binden, statt an ein breites Tierfutterbündel. Lücken entstehen auch dadurch, ob eine Studie nur Vieh und Geflügel umfasst, ob Aquakultur vollständig erfasst wird, ob Nominalpreise ohne konsistente Wechselkurszeitpunkte verwendet werden und wie schnell das Modell nach Rohstoffschwankungen aktualisiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 14,2 Milliarden USD (2025) | |

| Branchenverlag A | 9,6 Milliarden USD (2025) | Wird oft mit einem engeren gezählten Warenkorb dargestellt, der sich stärker auf Vieh- und Geflügelfutter konzentriert, was Gesamtwerte unterschätzen kann, wenn Aquakultur und vollständige Futterformabdeckung einbezogen werden. Die Bewertung kann sich auch auf einfachere Preisfortschreibungsannahmen bei Rohstoffvolatilität stützen. |

| Handelsdatenplattform B | 13,8 Milliarden USD (2024) | Diese Art von Schätzung wird häufig aus Handels- und Herstellerumsatzlogik für eine breitere Tierfutterdefinition rekonstruiert, die möglicherweise nicht mit ausschließlich mischfutterbezogenen Abgrenzungen übereinstimmt. Sie kann auch nominale Großhandelspreiskonventionen sowie ein anderes Basisjahr und andere Wechselkurszeitpunkte widerspiegeln, was Wertvergleiche verschiebt. |

Die Spanne zwischen den drei Zahlen erklärt sich hauptsächlich durch Kategoriegrenzen und die verwendeten Jahres- und Preiskonventionen zur Bewertung von Futter. Indem der gezählte Produktumfang konsistent mit Mischfutter gehalten wird und die implizierte Nachfrage anhand von Signalen zur Tierproduktion und Zutatenbewegung gegengeprüft wird, bleibt die endgültige Zahl auf klare, wiederholbare Eingaben rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der GCC Mischfuttermarkt heute?

Der GCC Mischfuttermarkt hat im Jahr 2026 ein Volumen von 14,94 Milliarden USD und soll bis 2031 19,31 Milliarden USD erreichen.

Welches Land dominiert die Futtermittelnachfrage im Golfraum?

Saudi-Arabien führt mit einem Marktanteil von 56,48 % dank seines großen Geflügel- und Molkereisektors sowie unterstützender Ernährungssicherheitspolitiken.

Welches Nutztiersegment wächst für Futtermittellieferanten am schnellsten?

Aquakulturfuttermittel verzeichnen die schnellste CAGR von 8,72 %, angetrieben durch omanische und emiratische Investitionen in Meeresfarmen-Infrastruktur.

Welche Futterform gewinnt über Pellets hinaus an Dynamik?

Extrudierte Futtermittel sollen mit einer CAGR von 10,12 % wachsen, da Aquakulturbetriebe und Premium-Viehproduzenten verbesserte Verdaulichkeit anstreben.

Wie wirken sich Subventionen auf die regionale Futtermittelproduktion aus?

Die 25-prozentigen Futtersubventionen der VAE und die saudischen Weizenlieferprogramme stärken die Wettbewerbsfähigkeit inländischer Mühlen und verringern die Importabhängigkeit.

Was ist das größte Risiko für die Rentabilität von Futtermühlen?

Die Anfälligkeit gegenüber volatilen globalen Getreidepreisen stellt die größte Margenbedrohung dar, insbesondere für kleinere Mühlen ohne Absicherungsstrategien.

Seite zuletzt aktualisiert am: