Marktgröße und Marktanteil für landwirtschaftliche Bewässerungsmaschinen in Deutschland

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

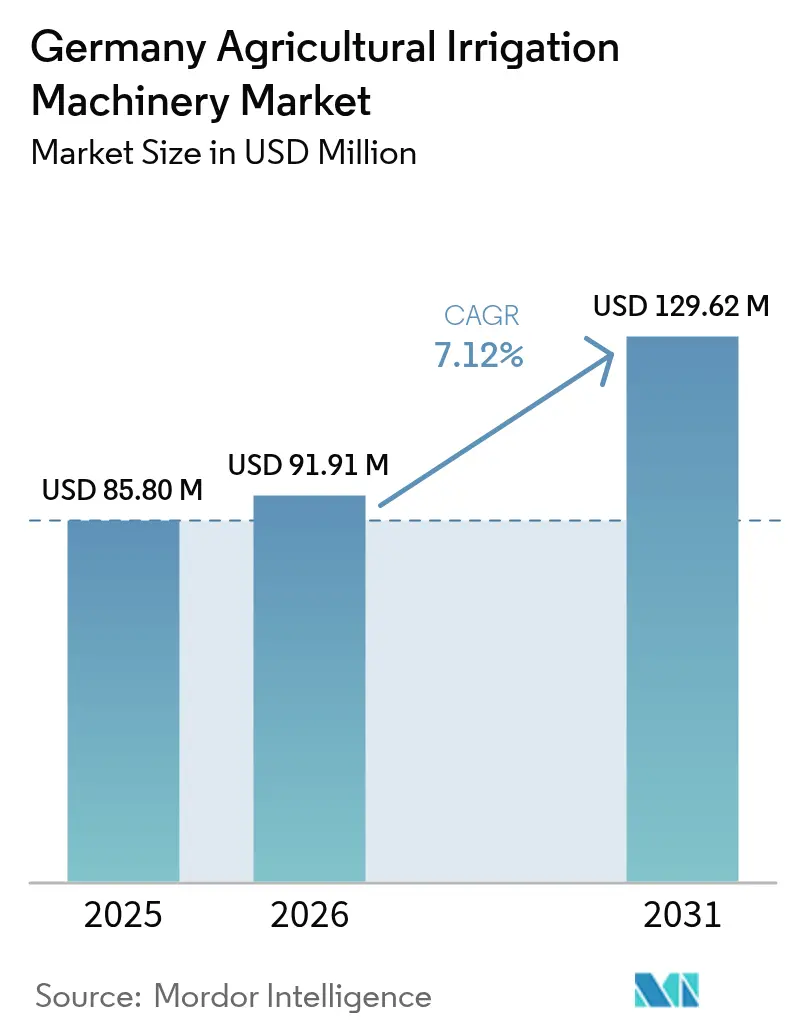

| Marktgröße im Basisjahr (2025) | 85.80 Millionen US-Dollar |

| Marktgröße (2026) | 91.91 Millionen US-Dollar |

| Marktgröße (2031) | 129.62 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für landwirtschaftliche Bewässerungsmaschinen in Deutschland von Mordor Intelligence

Die Marktgröße für landwirtschaftliche Bewässerungsmaschinen in Deutschland wird im Jahr 2026 auf 91,91 Millionen USD geschätzt, ausgehend vom Wert 2025 von 85,80 Millionen USD, mit Projektionen für 2031 von 129,62 Millionen USD, was einem Wachstum von 7,12 % CAGR über den Zeitraum 2026–2031 entspricht. Das Marktwachstum wird durch eine rekordverdächtige Dürre im Frühjahr 2025 angetrieben, die den Niederschlag zwischen Februar und Mitte April auf 40 Millimeter reduzierte – ein erheblicher Prozentsatz unterhalb des Durchschnittswerts der Periode 1991–2020. Dies veranlasste Landwirte dazu, Bewässerungsanlagen als notwendige Investition und nicht als Option zu betrachten. Klimaschutzkonforme Subventionen werden für wassersparende Technologien bereitgestellt, wodurch die Nachfrage nach Tropf- und vollautomatischen Systemen steigt. Weitere Faktoren, die zur Marktexpansion beitragen, sind das schnelle Wachstum von Gewächshäusern in Nordrhein-Westfalen und Bayern, der steigende Salzgehalt des Grundwassers in Küstenebenen sowie der durch eine rückläufige landwirtschaftliche Erwerbsbevölkerung verursachte Arbeitskräftemangel. Die Wettbewerbsdynamik entwickelt sich weiter, da Hersteller Hardware mit cloudbasierten Entscheidungsunterstützungssystemen integrieren, was abonnementbasierte Einnahmen generiert und die Markentreue stärkt.

Wesentliche Erkenntnisse des Berichts

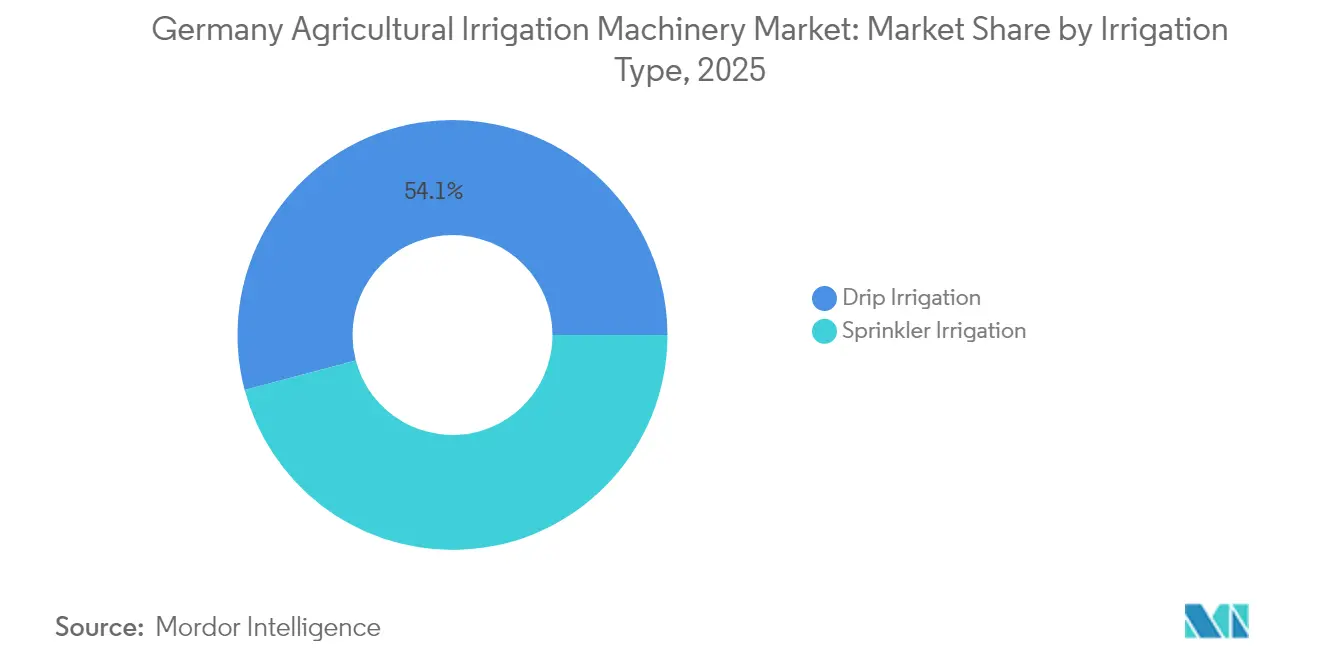

- Nach Bewässerungsart hielten Tropfsysteme im Jahr 2025 einen Anteil von 54,12 % am Markt für landwirtschaftliche Bewässerungsmaschinen in Deutschland und sollen bis 2031 mit einer CAGR von 11,68 % wachsen.

- Nach Kulturpflanzenart entfielen 37,74 % der Marktgröße für landwirtschaftliche Bewässerungsmaschinen in Deutschland im Jahr 2025 auf Gemüse und Schutzkulturen; für dasselbe Segment wird bis 2031 eine CAGR von 11,26 % prognostiziert.

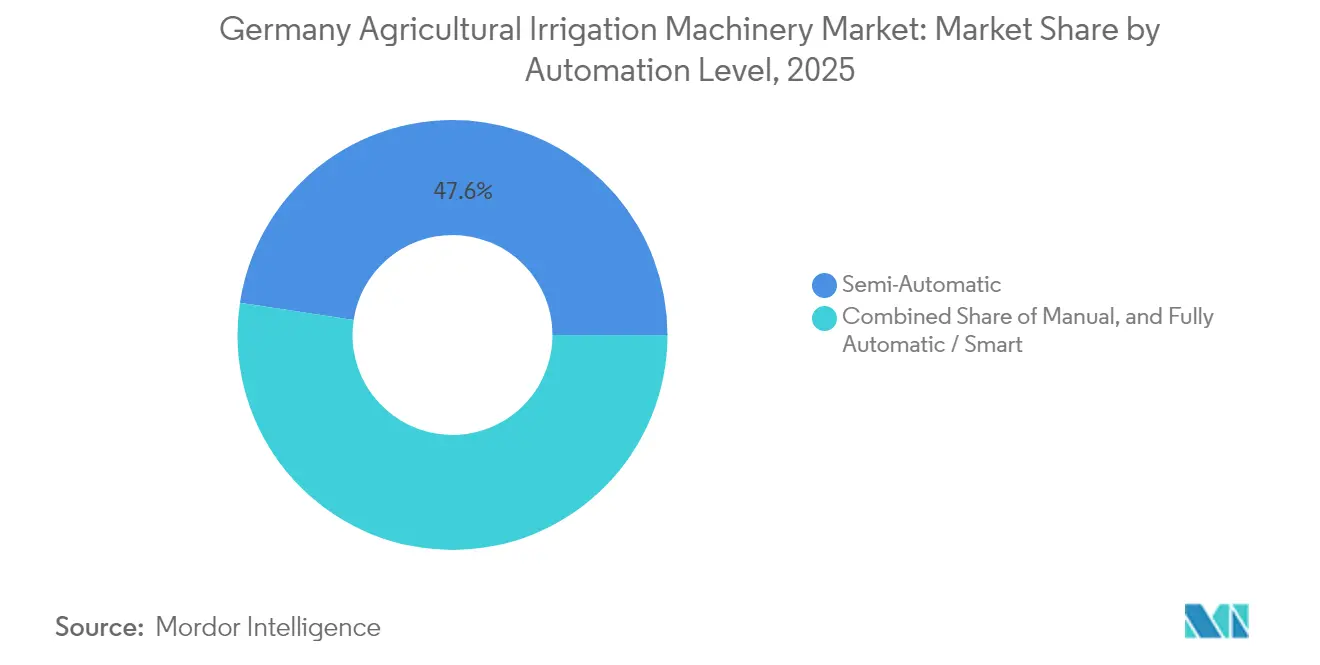

- Nach Automatisierungsgrad führten halbautomatische Einheiten mit einem Anteil von 47,60 % im Jahr 2025, während vollautomatische/intelligente Systeme bis 2031 mit einer CAGR von 10,52 % wachsen sollen.

- Nach Energiequelle dominierte elektrischer Strom den Markt mit einem Anteil von 51,55 % im Jahr 2025, und das Solarsegment soll während des Prognosezeitraums mit einer CAGR von 9,74 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für landwirtschaftliche Bewässerungsmaschinen in Deutschland

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimaschutzkonforme Förderprogramme | +1.6% | Bundesweit, stärker in Bayern, Nordrhein-Westfalen und Niedersachsen | Mittelfristig (2–4 Jahre) |

| Steigender Grundwassersalzgehalt in der norddeutschen Tiefebene | +0.9% | Niedersachsen, Mecklenburg-Vorpommern und Schleswig-Holstein | Langfristig (≥ 4 Jahre) |

| Erweiterung der Gewächshausgartenbauzentren | +1.3% | Nordrhein-Westfalen, Bayern und Baden-Württemberg | Mittelfristig (2–4 Jahre) |

| Einführung von solarbetriebenen Pumpennachrüstungen | +1.2% | Bundesweit, frühe Gewinne in Brandenburg und Sachsen-Anhalt | Kurzfristig (≤ 2 Jahre) |

| Alternde landwirtschaftliche Erwerbsbevölkerung treibt Automatisierung voran | +1.1% | Bundesweit, am stärksten dort, wo Konsolidierung schnell voranschreitet | Mittelfristig (2–4 Jahre) |

| Wachstum von durch CO₂-Gutschriften finanzierten Bewässerungsprojekten | +0.7% | Bundesweit, Pilotfokus auf Moorgebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimaschutzkonforme Förderprogramme

Ungefähr 6,2 Milliarden EUR (6,7 Milliarden USD) an Bundes- und Landesförderung im Rahmen der Gemeinsamen Agrarpolitik werden jährlich bis 2027 für ressourceneffiziente Ausrüstung bereitgestellt, mit ähnlichen Mittelzuweisungen für 2028–2032[1]Quelle: Bundesministerium für Ernährung und Landwirtschaft, "GAP 2023–2027 Förder-Factsheet," BMEL.DE. Im Rahmen des Agrarumwelt- und Klimamaßnahmen-Rahmenprogramms erhalten Tropfbewässerungsinstallationen eine vorrangige Bewertung, was zu einem Rückgang der Genehmigungsquoten für Sprinkler-Aufrüstungen führt. Subventionen erfordern nun betriebliche Telematik, die in der Lage ist, Wasserverbrauchsdaten zu übertragen, was die Einführung IoT-fähiger Steuergeräte fördert, die mit Systemen wie Netafim GrowSphere und dem John Deere Operations Center kompatibel sind. Bayern und Nordrhein-Westfalen genehmigen mehr als dreimal so viele Klimaanpassungsanträge wie der nationale Durchschnitt, da die Kofinanzierungsraten bis zu 60 % betragen, verglichen mit Sachsen, wo die Raten selten 35 % übersteigen. Subventions-Übertragungsregelungen ermöglichen es Landwirten auch, Zuschüsse mit zinsgünstigen KfW-Darlehen zu kombinieren, wodurch sich die Amortisationszeiten auf weniger als vier Jahre verkürzen. Da viele Hofnachfolger digitale Compliance als Standard-Geschäftspraxis betrachten, wird erwartet, dass die Subventionsstrukturen leistungsgebunden statt flächenbasiert bleiben.

Erweiterung der Gewächshausgartenbauzentren

Deutschland produziert 12,5 % seiner Tomaten, 10,4 % seiner Gurken und 3,9 % seiner Paprika, während die Inlandsnachfrage weiterhin das Importangebot übersteigt. Als Reaktion darauf errichten Investoren Mehrfach-Hektar-Gewächshäuser in der Nähe von Logistikzentren in Nordrhein-Westfalen und Bayern. Diese Anlagen nutzen fortschrittliche Technologien, darunter geschlossene Hydroponiksysteme, unterirdische Tropflateralen und sensorgesteuerte Fertigationssysteme, um die Arbeits- und Wassereffizienz zu steigern. Forschungen der Deutschen Landwirtschafts-Gesellschaft haben gezeigt, dass die Kombination von unterirdischer Tropfbewässerung mit solarbetriebenen Pumpen den Wasserverbrauch um 35 % reduziert und gleichzeitig über fünf aufeinanderfolgende Anbausaisons konstante Erträge erzielt[2]Quelle: Deutsche Landwirtschafts-Gesellschaft (DLG), "Unterflur-Tropfbewässerungs-Demonstrationsprojekt," DLG.ORG. Bauherren integrieren Heizungs-, Lüftungs- und Klimatisierungssysteme (HLK) mit Wärmerückgewinnung, um Kondensat für die Bewässerung wiederzuverwenden und den Süßwasserverbrauch um weitere 8–10 % zu reduzieren. Angesichts der kapitalintensiven Natur der Gewächshausbewässerung verlassen sich Betreiber häufig auf abonnementbasierte Serviceverträge, um die Systemverfügbarkeit zu gewährleisten, und sind damit regelmäßige Kunden für Softwareupdates der Originalausrüstungshersteller (OEM).

Alternde landwirtschaftliche Erwerbsbevölkerung treibt Automatisierung voran

Die Anzahl der deutschen Landwirtschaftsbetriebe sank zwischen 2020 und 2024 um 7.800, wobei die DZ Bank einen weiteren Rückgang auf etwa 100.000 Betriebe bis 2040 prognostiziert, verglichen mit 255.000 im Jahr 2024[3]Quelle: Statistisches Bundesamt, "Bewässerung in der deutschen Landwirtschaft," DESTATIS.DE. Die landwirtschaftliche Erwerbsbevölkerung schrumpfte ebenfalls um 7 % auf 876.000 Arbeitnehmer, mit erheblichen Rückgängen bei manuellen Tätigkeiten wie der Ventilbedienung. Infolgedessen betrachten Landwirte vollautomatische Bewässerungssysteme zunehmend als unverzichtbar für die Erweiterung der Anbauflächen ohne zusätzliche Einstellungen. Diese intelligenten Systeme nutzen Bodenfeuchtigkeitssensoren, Echtzeit-Wetterdaten und cloudbasierte Analysen zur Automatisierung von Bewässerungsplänen. Die Übernahme einer 49,9 %-Beteiligung an Pessl Instruments durch Lindsay im Jahr 2024 ermöglicht FieldNET-Nutzern die Integration von Sensordaten in Pumpenzeitplanungsprozesse, was zu einer 75-prozentigen Reduzierung manueller Inspektionen führt. Belege aus Niedersachsen zeigen, dass Betriebe, die von halbautomatischen auf intelligente Bewässerungssysteme umstellen, 0,9 Vollzeitarbeitsstellen je 100 Hektar für höherwertige Agronomiemaßnahmen freisetzen.

Steigender Grundwassersalzgehalt in der norddeutschen Tiefebene

Küstenaquifere in Niedersachsen und Mecklenburg-Vorpommern weisen Leitfähigkeitswerte von über 1,5 Millisiemens pro Zentimeter auf, was die Toleranzschwellen für Kulturpflanzen wie Zuckerrüben und Salat überschreitet. Dieser Anstieg des Salzgehalts wird auf den Meeresspiegelanstieg und die anhaltende Übernutzung des Grundwassers zurückgeführt. Mit Inline-Filtration und automatischer Spülung ausgestattete Tropfbewässerungssysteme tragen zur Reduzierung von Salzansammlungen bei und treiben die Nachfrage nach korrosionsbeständigen Materialien an. T-Systems hat in 30 Brunnen in Diepholz LTE-M-Grundwasserüberwachungsgeräte installiert, die Landwirte benachrichtigen, wenn der Salzgehalt ansteigt. Dadurch können sie auf alternative Wasserquellen umsteigen oder Mischungsverhältnisse anpassen. Regulierungsbehörden erarbeiten Beschränkungen für sommerliche Wasserentnahmemengen, was voraussichtlich indirekt die Einführung wassersparender Technologien beschleunigen wird.

Analyse der Hemmnisauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige Genehmigungsverfahren für betriebliche Brunnen | -0.8% | Baden-Württemberg, Hessen, Rheinland-Pfalz, bundesweite Auswirkungen | Mittelfristig (2–4 Jahre) |

| Präferenz für gepachtete gegenüber eigener Maschinen | -0.6% | Bundesweit, insbesondere Betriebe zwischen 50 und 200 Hektar | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Stromtarife | -0.5% | Regionen mit netzgebundenen Pumpen | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit der Lieferkette von importierten Mikrochips | -0.4% | Bundesweite Exponierung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige Genehmigungsverfahren für betriebliche Brunnen

In Baden-Württemberg erfordert die landwirtschaftliche Wasserentnahme von mehr als 5.000 Kubikmeter jährlich eine Umweltverträglichkeitsprüfung. Dieses Verfahren umfasst Aquifermodellierungen, Absenkungsprognosen und ökologische Studien[4]Quelle: Umweltministerium Baden-Württemberg, "Grundwassererlaubnisverfahren," UM.BW.DE. Die Bearbeitungszeit beträgt sechs bis achtzehn Monate, was Kapitalinvestitionen verzögert und Landwirte dazu veranlasst, Alternativen wie gemietete Wasserrechte oder kostspielige kommunale Versorgung zu erkunden. Obwohl Bewässerungsaktivitäten von der staatlichen Grundwassergebühr von 0,051 EUR (0,055 USD) pro Kubikmeter befreit sind, entstehen kleinen Landwirten häufig zusätzliche Kosten durch die Beauftragung von Beratern zur Verwaltung der Formalitäten, was die Projektkosten um rund 10 % erhöht. Ähnliche Herausforderungen bestehen in Rheinland-Pfalz, wo die Grundwassernutzung mit 0,06 EUR (0,065 USD) pro Kubikmeter berechnet wird. Naturschutzausgleiche können diese Gebühr um die Hälfte reduzieren. Gerichtsurteile, wie die Fälle Currenta und Nordheide, haben strengere Vorschriften zum Schutz ökologischer Wassermengen eingeführt. Infolgedessen wird erwartet, dass die Erteilung von Brunnengenehmigungen zunehmend restriktiver wird.

Abhängigkeit der Lieferkette von importierten Mikrochips

Intelligente Steuergeräte sind erheblich auf asiatische Halbleiterfabriken angewiesen. Lieferzeiten, die 2022 ihren Höchststand von 40 Wochen erreichten, sollen sich bis 2024 auf 18–22 Wochen reduzieren. Originalausrüstungshersteller halten weiterhin zusätzliche Lagerbestände in Höhe von drei Monaten der Produktion vor. Komponenten machen 10–15 % des Stücklistenwerts eines intelligenten Systems aus, was bedeutet, dass eine 12-prozentige Zollerhöhung oder Frachtunterbrechungen die Margen direkt beeinflussen könnten. Um diese Risiken zu mindern, qualifizieren Unternehmen wie Netafim, Valmont und Lindsay sekundäre Lieferanten in Singapur und den Vereinigten Staaten. Die Umgestaltung von Werkzeugen verlängert Produktentwicklungszyklen und erhöht die Forschungs- und Entwicklungsausgaben. Obwohl für 2024–2025 keine deutschlandspezifischen Engpässe erwartet werden, stufen Risikoausschüsse auf Vorstandsebene die Siliziumverfügbarkeit weiterhin als eines der drei größten Risiken für den bevorstehenden Planungszeitraum ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bewässerungsart: Tropfsysteme führen den Markt an

Die Tropfbewässerung entfiel 2025 auf 54,12 % des Marktanteils für landwirtschaftliche Bewässerungsmaschinen in Deutschland und soll bis 2031 mit einer CAGR von 11,68 % wachsen. Dieses Wachstum wird voraussichtlich das der Sprinklersysteme übertreffen, angetrieben durch die Nachrüstung veralteter Infrastrukturen in Gewächshausgartenbauzentren in Nordrhein-Westfalen und Bayern sowie die Einführung von Unterflur-Tropfsystemen durch Feldkulturbauern in wassergestressten Regionen, um die Grundwasserentnahmelimits einzuhalten. Die Expansion des Segments wird durch klimaschutzkonforme Förderprogramme unterstützt, die wassersparenden Technologien Vorrang einräumen. Netafims GrowSphere-Betriebssystem, das auf der Internationalen Ausstellung für Maschinen für Landwirtschaft und Gartenbau (EIMA) 2024 vorgestellt wurde, integriert Tropf-Hardware mit Fertigationssteuerung, Bodenfeuchtigkeits-Rückmeldung und agronomischer Entscheidungsunterstützung und verdeutlicht die Verlagerung der Branche hin zu gebündelten Lösungen, die Landwirte in mehrjährige Servicevereinbarungen einbinden.

Die Sprinklerbewässerung, einschließlich mobiler haspelbasierter Systeme und Kreisberegnungsanlagen, bleibt für Feldkulturen wie Kartoffeln, Zuckerrüben und Getreide weit verbreitet. Niedersachsen, das 48 % der 560.000 Hektar bewässerter Fläche in Deutschland ausmacht, nutzt hauptsächlich Sprinkler aufgrund ihrer geringeren Anfangsinvestitionen und einfachen Verlagerbarkeit zwischen Pachtflächen. Die Einführung von Sprinklersystemen steht vor Herausforderungen durch steigende Stromtarife, die im April 2024 für gewerbliche Nutzer 20,16 Cent pro Kilowattstunde erreichten, sowie durch regulatorische Maßnahmen zur Reduzierung von Nitratauswaschungen, einem Problem, das durch Überanwendung bei Sprinklersystemen verschärft wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Kulturpflanzenart: Gemüse und Schutzkulturen treiben die Nachfrage nach Premiumausrüstung an

Gemüse und Schutzkulturen entfielen auf 37,74 % der Marktgröße für landwirtschaftliche Bewässerungsmaschinen in Deutschland und sollen bis 2031 mit einer CAGR von 11,26 % wachsen. Dieses Wachstum spiegelt Deutschlands strukturelles Gemüsedefizit und die Konzentration von Gewächshausbetrieben in Nordrhein-Westfalen und Bayern wider, wo der Einsatz von Tropfbewässerung für klimatisierte Produktion vorgeschrieben ist. Gewächshausbetreiber stehen vor erheblichem Arbeitskräftemangel, wobei die landwirtschaftliche Beschäftigung bis 2024 voraussichtlich um 7 % auf 876.000 Arbeitnehmer zurückgehen wird. Infolgedessen sind vollautomatisierte Fertigationsplattformen, die Nährstoffdosierung, pH-Wert-Anpassung und Bodenfeuchtigkeits-Rückmeldung integrieren, für die betriebliche Nachhaltigkeit unverzichtbar geworden. Tomaten, Gurken und Paprika dominieren die Nachfrage nach Schutzkulturbewässerung, mit Selbstversorgungsgraden von 12,5 %, 10,4 % bzw. 3,9 %. Diese geringen Selbstversorgungsgrade schaffen einen strukturellen Anreiz zur Erweiterung der Inlandskapazitäten, was Premium-Tropfbewässerungslieferanten wie Netafim, Rivulis und Irritec zugute kommt.

Obst und Weinberge, die sich hauptsächlich in Baden-Württemberg, Rheinland-Pfalz und Bayern befinden, setzen zunehmend auf Tropf- und Mikrosprinklersysteme. Diese Systeme werden für ihren Frostschutz, ihre Fertigationspräzision und Wassereffizienz geschätzt. Deeres Smart Apply LiDAR-basierte Sensortechnologie hat in Pilotversuchen in Sonoma County eine 28-prozentige Reduzierung des Chemikalien- und Wasserverbrauchs nachgewiesen, was das Interesse deutscher Weinbauregionen geweckt hat.

Das Segment Rasen und Zierpflanzen stellt einen Nischenmarkt dar, der durch kommunale Landschaftspflege, Sportanlagen und Baumschulbetriebe angetrieben wird, wobei die Nachfrage in städtischen Zentren konzentriert ist. Dieses Segment nutzt überwiegend Rotor-Sprinkler und Tropfbänder, die eine präzise Abdeckung und geringe Wartungsanforderungen bieten.

Nach Energiequelle: Solarenergie gewinnt an Bedeutung, da Netzkosten steigen

Elektrische Energiequellen entfielen 2025 auf 51,55 % des Marktanteils, was die Verbreitung netzgebundener Pumpen in etablierten Bewässerungsregionen unterstreicht. Solarenergie ist das am schnellsten wachsende Segment mit einer bis 2031 prognostizierten CAGR von 9,74 %. Dieses Wachstum wird durch steigende Stromtarife angetrieben, die im April 2024 für gewerbliche Nutzer 20,16 Cent pro Kilowattstunde erreichten und aufgrund der Sozialisierung der Übertragungs- und Verteilungsinfrastrukturkosten voraussichtlich weiter steigen werden. Solarbetriebene Pumpennachrüstungen eliminieren wiederkehrende Energiekosten und profitieren von beschleunigter Abschreibung im Rahmen der deutschen Förderprogramme für erneuerbare Energien, mit einer Amortisationszeit von 3 bis 5 Jahren für Systeme, die für Spitzenbewässerungsbedarf ausgelegt sind.

Regionen wie Brandenburg und Sachsen-Anhalt führen bei der Einführung von Solarpumpen aufgrund höherer Sonneneinstrahlung und niedrigerer Grundstückskosten, die die Installation von Freiflächenanlagen in der Nähe von Brunnenstellen begünstigen. Im Gegensatz dazu bevorzugen westliche Bundesländer Dachpaneele auf Stallgebäuden. Die Integration von Solarpumpen mit intelligenten Steuergeräten ermöglicht bedarfsgesteuerte Bewässerung, die Pumpvorgänge während der Spitzensonnenzeiten ermöglicht. Dies reduziert den Batteriekapazitätsbedarf und senkt die Systemkosten um 20–25 %. Diesel-Energiequellen sind zwar rückläufig im Marktanteil, bleiben jedoch für Hochmengenanwendungen und abgelegene Standorte ohne Netzzugang unverzichtbar. Mobile Sprinklersysteme sind häufig auf Dieselmotoren angewiesen, da diese Mobilität und Unabhängigkeit von fester Infrastruktur bieten. Diesel steht vor zunehmenden regulatorischen Herausforderungen durch Emissionsstandards und CO₂-Bepreisung. Die CO₂-Abgabe auf fossile Brennstoffe in Deutschland erhöht die Dieselkosten um 0,10 bis 0,15 EUR (0,11 bis 0,16 USD) pro Liter und verringert damit den Kostenvorteil gegenüber Strom in Regionen mit moderaten Tarifen.

Nach Automatisierungsgrad: Intelligente Systeme erschließen Betriebe mit Arbeitskräftemangel

Halbautomatische Systeme entfielen 2025 auf einen Marktanteil von 47,60 % und unterstreichen damit ihre ausgewogene Kombination aus Erschwinglichkeit und Funktionalität. Diese Systeme sind besonders für mittelgroße Betriebe geeignet, da sie eine effektive Lösung für die tägliche Ventileinstellung und das manuelle Fertigationsmischen bieten. Sie stellen eine kosteneffiziente Alternative zu vollautomatischen Systemen dar und bewahren dabei die für effiziente Betriebsabläufe erforderliche Flexibilität und Kontrolle. Halbautomatische Systeme sind im Vergleich zu vollautomatischen Gegenstücken einfacher zu installieren und zu warten, was sie zur praktischen Wahl für Landwirte mit begrenzter technischer Expertise macht. Ihre Anpassungsfähigkeit an unterschiedliche Betriebsgrößen und betriebliche Anforderungen steigert ihre Attraktivität zusätzlich und trägt zu ihrer weiten Verbreitung auf dem Markt bei.

Vollautomatische und intelligente Bewässerungssysteme sollen bis 2031 mit einer CAGR von 10,52 % wachsen. Dieses Wachstum wird durch den Rückgang der deutschen Betriebsanzahl angetrieben, die seit 2020 um 7.800 Betriebe gesunken ist und 2024 bei 255.000 liegt, begleitet von einem 7-prozentigen Rückgang der landwirtschaftlichen Beschäftigung auf 876.000 Arbeitnehmer. Diese Trends unterstreichen die wirtschaftliche Notwendigkeit arbeitssparender Automatisierung. Vollautomatische Bewässerungssysteme, ausgestattet mit Funktionen wie Bodenfeuchtigkeits-Rückmeldung, Wetterstation-Integration und ferngesteuerter Smartphone-Steuerung, eliminieren die Notwendigkeit menschlicher Eingriffe in die Bewässerungsplanung und -ausführung. Diese Systeme reduzieren den Arbeitsbedarf um 60 % bis 80 % im Vergleich zu halbautomatischen Alternativen und ermöglichen es Landwirten, größere Flächen mit weniger Arbeitskräften zu bewirtschaften. Lindsays Erwerb einer 49,9-prozentigen Beteiligung an Pessl Instruments (METOS) im Jahr 2024 zielt auf die Integration von IoT-Sensoren mit der FieldNET-Bewässerungsverwaltungsplattform ab. Dieser Schritt unterstreicht den Wandel der Branche hin zu umfassenden Automatisierungslösungen, die Hardware, Konnektivität und Entscheidungsunterstützungs-Software in abonnementbasierte Modelle integrieren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Niedersachsen macht fast die Hälfte der 560.000 Hektar bewässerter Fläche Deutschlands aus, angetrieben durch Sandböden und intensive Kartoffel- und Gemüsefruchtfolgen, die zuverlässige Wasserversorgungssysteme erfordern. Die Nähe des Bundeslandes zu salzgefährdeten Küstenaquiferen hat das Interesse an druckkompensierenden Tropfleitungen und korrosionsbeständigen Armaturen gesteigert. Lokale Pilotprojekte, die T-Systems-Grundwassersensoren mit Netafim-Steuergeräten integrieren, demonstrierten 2024 durch Echtzeit-Umgehung von Salzgehalts-Spitzen eine 14-prozentige Ertragssteigerung.

Nordrhein-Westfalen und Bayern folgen als wichtige Regionen, unterstützt durch Gewächshausbetriebe, die expandieren, um das nationale Gemüse-Selbstversorgungsdefizit zu verringern. Subventionen in diesen Bundesländern decken über 60 % der förderfähigen Ausgaben ab und beschleunigen die Einführung vollautomatischer Systeme, die Bewässerung, Nährstoffversorgung und Klimasteuerung integrieren. Bayerns relativ unkompliziertes Brunnengenehmigungsverfahren ermöglicht es Landwirten, Solarpumpen zusammen mit Tropfbewässerungsnetzen schneller zu installieren als in Hessen. Umgekehrt sind Landwirte in Rheinland-Pfalz mit Grundwassergebühren von 0,06 EUR (0,065 USD) pro Kubikmeter konfrontiert, was die Einführung wassersparender Technologien auch in Gebieten mit geringerem Ertragspotenzial vorantreibt.

In östlichen Bundesländern wie Brandenburg und Sachsen-Anhalt verbindet sich hohe Sonneneinstrahlung mit fragmentiertem Grundbesitz. Rund 52 % der landwirtschaftlichen Nutzfläche Brandenburgs befindet sich im Eigentum nicht-landwirtschaftlicher Privatinvestoren, was langfristige Investitionsprojekte erschwert. Trotzdem sind Solarpumpen-Nachrüstungen aufgrund fehlender Netzanschlussanforderungen zunehmend verbreitet. Für Mecklenburg-Vorpommern wird erwartet, dass der Bewässerungsbedarf bis 2050 von 4,1 Millionen auf 10,2 Millionen Kubikmeter steigt, was den Einsatz von Tropf- und Umwälztechnologien zur Bewältigung steigender Salzgehalte erforderlich macht. In Schleswig-Holstein haben Regulierungsentscheidungen, wie der Nordheide-Präzedenzfall, zu strengeren jährlichen Obergrenzen für Brunnenzuweisungen geführt und fördern indirekt die Einführung geschlossener Systeme und Entsalzungspilotprojekte.

Regulatorisches Umfeld

Der deutsche Markt für landwirtschaftliche Bewässerungsmaschinen unterliegt einer Mischung aus EU-Produktzugangsvorschriften und nationalen sowie landesspezifischen Wasser- und Klimaprogrammen. Für Maschinen, die auf Straßen betrieben werden oder fahrzeugähnlich sind, prägt die EU-Verordnung 167/2013 die Typgenehmigung und Marktüberwachung, während die nationale Umsetzung der EU-Maschinenverordnung die Sicherheits- und Konformitätspflichten für auf dem deutschen Markt in Verkehr gebrachte Geräte regelt.

Auf der Nachfrageseite beeinflussen Förderung und Wasserwirtschaft die Ausrüstungsentscheidungen und den Kaufzeitpunkt stark. Die Gemeinschaftsaufgabe zur Verbesserung der Agrarstruktur und des Küstenschutzes (GAK) bietet einen zentralen Rahmen, unter dem Bewässerungs- und Frostschutzinfrastruktur gefördert werden kann, und Nordrhein-Westfalen wendet eine eigene Bewässerungsrichtlinie an, die überbetriebliche Wasserentnahme-, Speicher- und Versorgungssysteme fördert. Die politische Betonung der Dekarbonisierung betrifft auch bewässerungsbezogene Ausrüstung: Das BMLEH startet ab dem 20. Mai 2026 ein Programm mit einem Volumen von 72 Millionen EUR zur Förderung mobiler Landmaschinen mit batterieelektrischem Antrieb oder Antrieb mit erneuerbaren Kraftstoffen, und die Nationale Wasserstrategie (2023) des BMUV befasst sich ausdrücklich mit dem Management landwirtschaftlicher Wasserknappheit, was den Druck in Richtung wassereffizienter Systeme und strengerer Entnahmepraktiken in wasserarmen Regionen verstärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Komponentenlieferanten (Pumpen, Filtration, Ventile, Rohrleitungen, Tropfer, Sensoren, Steuerungen und Kommunikationsmodule), OEMs und Integratoren von Bewässerungssystemen sowie eine dichte nachgelagerte Schicht aus Händlernetzwerken, Installateuren und Servicepartnern, die Planung, Genehmigungsunterstützung, Inbetriebnahme und Wartung übernehmen. Digitale Schichten (Software, Telemetrie und agronomische Entscheidungsunterstützung) werden zunehmend mit Hardware gebündelt, was die Rolle von Anbietern von Präzisionslandwirtschaftstechnologie und Konnektivitätspartnern neben klassischen Bewässerungsausrüstungslieferanten stärkt.

Branchenverbände und technische Netzwerke prägen, wie Produkte standardisiert, demonstriert und übernommen werden. Organisationen wie VDMA, DLG, CEMA und deutsche Bewässerungsverbände (zum Beispiel der Fachverband Feldberegnung e. V.) vernetzen Hersteller, Regulierungsbehörden und Praktiker in Bezug auf technische Anforderungen und Compliance. Inländische Hersteller wie Huedig und Perrot betonen langlebige mobile Systeme und Servicefreundlichkeit, während multinationale Bewässerungsführer ihre lokale Reichweite über Händler und Gewächshausintegratoren erweitern. Das Lieferrisiko konzentriert sich auf Elektronik für die intelligente Steuerung (Steuerungen, Sensoren und Kommunikation), was die Lieferzeiten verlängern kann und OEMs dazu veranlasst, Zweitquellen zu qualifizieren und Pufferbestände zu halten, während komplexe Genehmigungsverfahren und Wassernutzungsbeschränkungen die Rolle von Beratern und Wasserbehörden als Gatekeeper bei der Projektumsetzung erhöhen.

Wettbewerbslandschaft

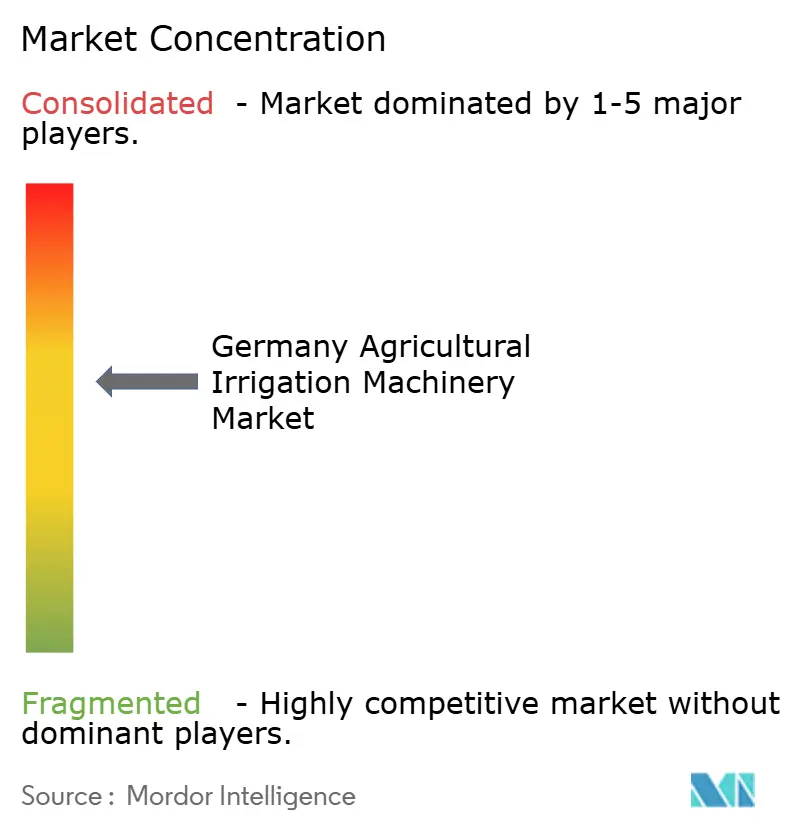

Die Marktkonzentration im Sektor für landwirtschaftliche Bewässerungsmaschinen in Deutschland ist moderat. Die fünf größten Unternehmen – Netafim Limited (An Orbia Business), Valmont Industries, Inc., Lindsay Corporation, Rain Bird Corporation und The Toro Company – halten 2024 gemeinsam den Großteil des Marktanteils. Diese moderate Konzentration ist auf das Vorhandensein starker regionaler Händler zurückzuführen, die Nischen-Sprinklermarken und Gewächshausintegratoren anbieten, die maßgefertigte europäische Pumpen spezifizieren. Netafims Strategie konzentriert sich auf GrowSphere, ein Ende 2024 eingeführtes Betriebssystem, das Einnahmen durch Abonnementgebühren und Dienstleistungen, einschließlich agronomischer Optimierung und vorausschauender Wartung, generiert.

Valmont Industries und Lindsay Corporation haben Telematik in ihre Angebote integriert und binden Landwirte dadurch an mehrjährige Softwarepläne. Lindsays 49,9-prozentige Investition in Pessl Instruments erweitert die FieldNET-Plattform um eine firmeneigene Sensor-Pipeline, die die Entscheidungslatenz reduziert und die Kundenabwanderung minimiert. Im März 2024 trat Valmont der Europäischen Bewässerungsvereinigung bei, um künftige Standards mitzugestalten und seine Reichweite im Ersatzteilmarkt zu erweitern. Beide Unternehmen berichten von stabilen Umsätzen in der Region Europa, Naher Osten und Afrika (EMEA), trotz eines Rückgangs der Gesamtgerätemengen, was auf eine Verlagerung des Umsatzschwerpunkts von Hardware auf Dienstleistungen hindeutet.

Disruptive Neueinsteiger gestalten den Markt um. NORMA Group erwarb im Dezember 2023 Teco Srl, um Zugang zu Mikrobewässerungstechnologie zu erhalten. Im Dezember 2024 schloss Phytech eine Partnerschaft mit Rivulis und Netafim, um Pflanzenstressmessung mit hydraulischer Telemetrie zu integrieren und Vorhersagemodelle zu entwickeln, die die Bewässerung anpassen, bevor sichtbare Stresssymptome bei Pflanzen auftreten. Unterdessen erwägt John Deere den Ausstieg aus seiner Tropfbewässerungssparte – ein Schritt, der wertvolle Vermögenswerte freisetzen könnte, die von Gewächshausspezialisten angestrebt werden, die engere europäische Vertriebsnetze anstreben. Größere Lieferanten investieren in doppelte Halbleiterbeschaffung, um die Risiken im Zusammenhang mit geopolitischen Störungen zu mindern. Kleinere deutsche Hersteller haben Schwierigkeiten, ähnliche Strategien zu finanzieren, was auf eine mögliche Marktkonsolidierung im nächsten Jahrzehnt hindeutet.

Branchenführer im Bereich landwirtschaftliche Bewässerungsmaschinen in Deutschland

Netafim Limited (An Orbia Business)

Valmont Industries, Inc.

Rain Bird Corporation

Lindsay Corporation

The Toro Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine Chance liegt in leistungsbezogenen Upgrades, die wassersparende Hardware mit prüffähiger Messung und Automatisierung kombinieren und sich an Förderbedingungen orientieren, die zunehmend die Übermittlung von Wassernutzungsdaten und digitale Compliance verlangen. Programme im Rahmen der GAK und landesspezifische Regelungen (einschließlich der Bewässerungsrichtlinie Nordrhein-Westfalens für überbetriebliche Systeme) schaffen Raum für schlüsselfertige Pakete, die Tropfbewässerung, Filtration, Fertigation, Telemetrie und zertifizierte Messtechnik integrieren, insbesondere für Gewächshaus- und Gemüsebetriebe, die stark ausgelastete Systeme betreiben und mehrjährige Serviceverträge abschließen.

Digitale Interoperabilität und regionale Entscheidungsunterstützung erweitern das Wachstum auch über reine Hardware-Ersatzzyklen hinaus. Öffentliche und halböffentliche Initiativen zeigen aktive Entwicklungspipelines, etwa die Einführung eines neuen Moduls für die Bewässerungs-App durch ALB Bayern im April 2025, das Niederschlagssensoren und digitale Wasserzähler integriert, sowie das Projektprofil von BLE zu KIBrain im März 2025, einer KI-gestützten regionalen Plattform zur Vernetzung von Sensorclustern in der Feldberegnung. Wasserwiederverwendung ist ein aufkommendes Anwendungsfeld, auf das deutsche Wasserbehörden verweisen, und da sich die Entnahmebeschränkungen in bestimmten Einzugsgebieten verschärfen, haben Anbieter, die Systeme für gemischte Wasserquellen (einschließlich behandeltem kommunalem Abwasser, wo zulässig), Salzgehaltsüberwachung und automatisierte Spülung entwickeln können, in Küsten- und dürregefährdeten Regionen einen klareren Differenzierungsweg.

Aktuelle Branchenentwicklungen

- Februar 2026: Orbia Netafim führte seine Produktreihe Dosing 5G ein und ergänzte KI-automatisierte Dosierfunktionen bei Produkten wie FertiKit 5G, FertiOne 5G, NetaJet 5G und NetaFlex 5G. Die Einführung verstärkt den Trend in Deutschland zu steuerungsgeführten Fertigationsplattformen, die den Arbeitsaufwand senken und gleichzeitig den durch Förderprogramme getriebenen Erwartungen an nachvollziehbare Wasser- und Nährstoffausbringung entsprechen.

- Januar 2025: Valmont Industries (Valley Irrigation) führte AgSense 365 ein und konsolidierte AgSense, Valley 365, PrecisionKing und PivoTrac zu einer einzigen Bewässerungsmanagementplattform. Eine einheitliche App-Ebene unterstützt markenübergreifende Flotten, wie sie in deutschen Händlerkanälen üblich sind, und stärkt wiederkehrende Software- und Konnektivitätsumsätze neben dem Ausrüstungsverkauf.

- November 2024: Netafim und Bayer erweiterten ihre strategische Zusammenarbeit, um digitale Farming-Lösungen für Obst- und Gemüseanbauer anzubieten, die Erfassung von Primärdaten zu vereinfachen und maßgeschneiderte Empfehlungen zu ermöglichen. Die Partnerschaft unterstützt eine tiefere Integration zwischen Bewässerungsbetriebssystemen und agronomischen Arbeitsabläufen und fördert die Einführung vernetzter Steuerungen und sensorfähiger Tropfbewässerungsinstallationen in Sonderkulturen und geschütztem Anbau.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst den Verkaufswert von landwirtschaftlichen Bewässerungsmaschinen in Deutschland, einschließlich Ausrüstung und wichtiger Systemkomponenten, die zur Wasserzufuhr für Nutzpflanzen durch Feldbewässerungsmethoden verwendet werden.

Ausschlüsse des Geltungsbereichs: Ausgeschlossen sind umfassendere Wasserinfrastrukturprojekte und nicht landwirtschaftliche Bewässerungsanwendungen (wie Landschaftsgestaltung und Sportrasen), sofern diese nicht ausdrücklich für landwirtschaftliche Betriebe verkauft und installiert werden.

Übersicht der Segmentierung

- Nach Bewässerungsart

- Sprinklerbewässerung

- Pumpeinheit

- Schlauch

- Kupplung

- Sprüh-/Sprinklerköpfe

- Weitere Komponenten

- Tropfbewässerung

- Ventile

- Rückflussverhinderer

- Druckregler

- Armaturen und Zubehör

- Filter

- Emitter

- Hauptleitung

- Unterleitung

- Weitere Komponenten

- Sprinklerbewässerung

- Nach Kulturpflanzenart

- Feldkulturen

- Obst und Weinberge

- Gemüse und Schutzkulturen

- Rasen und Zierpflanzen

- Nach Energiequelle

- Elektrisch

- Diesel

- Solar

- Nach Automatisierungsgrad

- Manuell

- Halbautomatisch

- Vollautomatisch / Intelligent

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um den deutschen Kontext zu erfassen und messbare Bezugspunkte für das Modell zu schaffen. Wir haben öffentliche Statistiken zur Landwirtschaft und Wassernutzung geprüft und diese anschließend mit der bewässerten Fläche, dem Anbaumix und Indikatoren für die Übernahme von Betriebsausrüstung verknüpft.

Häufige Eingaben stammten aus Quellen wie dem Statistischen Bundesamt (Destatis), dem Umweltbundesamt (UBA), Eurostat, FAOSTAT und Zollhandelsstatistiken von UN Comtrade. Wir nutzten auch peer-reviewte Fachzeitschriften aus Agronomie und Bewässerungstechnik sowie Geschäftsberichte von Unternehmen, Investorenpräsentationen, Produktkataloge, Websites von Verbänden und glaubwürdige Presseberichterstattung. Wo die Offenlegungen begrenzt waren, nutzten wir eine kostenpflichtige Abonnementdatenbank für Unternehmensfinanzdaten, Nachrichtenscreening und Patentprüfungen. Diese Sekundärquellen sind beispielhaft und nicht erschöpfend, und weitere öffentliche Referenzen wurden zur Datenerhebung, Validierung und Klärung genutzt.

Primärinterviews und Umfragen

Primärinterviews wurden genutzt, um die Sekundärindikatoren in realistisches Kauf- und Ersatzverhalten für deutsche Betriebe zu übersetzen. Wir sprachen mit einer Mischung aus Lieferanten von Bewässerungsausrüstung, Vertriebshändlern und Installateuren, Betriebsleitern und Anbauberatern, um Adoptionsniveaus, typische Systemkonfigurationen und Preislogik nach Bewässerungsart und Energiequelle zu überprüfen.

Da der Markt länderspezifisch ist, haben wir die Kontaktaufnahme über die wichtigsten Erzeugerländer und Betriebstypen ausgewogen gestaltet, was half, Lücken in den öffentlichen Daten (zum Beispiel Komponentenbündelung und Rabattierung) zu schließen, bevor die Annahmen finalisiert wurden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37% | CXOs: 12% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 15% | Manager: 59% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, bei dem bewässerte Hektarflächen und Anbaumuster in Deutschland in einen Nachfragepool für Tropf- und Beregnungssysteme übersetzt wurden, der anschließend nach Adoptions- und Ersatzzyklen gefiltert wurde. Der gesamte Nachfragepool wurde mittels selektiver Bottom-up-Prüfungen einem Stresstest unterzogen, einschließlich stichprobenartiger Systemangebote, Durchsatzprüfungen bei Installateuren und einer Preis-pro-Hektar-Betrachtung für gängige Konfigurationen.

Wichtige Modelleingaben umfassten Trends bei bewässerten Flächen, die Verteilung der Betriebsgrößen, das Verhältnis von Feldkulturen zu geschütztem Anbau, den Mix aus Tropf- und Beregnungssystemen, Präferenzen bei der Energiequelle (elektrisch, Diesel, Solar) und den Anteil manueller versus automatisierter Steuerung. Die Preisbildung erfolgte über einen Komponentenbündel-Ansatz, zum Beispiel Pumpen, Filter, Tropfer, Anschlüsse und Köpfe, sodass dasselbe System bei Verkauf als Paket nicht doppelt gezählt wurde.

Prognosen wurden durch Szenarioanalysen erstellt, unterstützt durch einfache Zeitreihenglättung für stabile Indikatoren, und anschließend basierend auf primärem Feedback zu Förderungseinfluss, Prioritäten des Wassermanagements und erwarteten Technologie-Upgrades angepasst. Wo Bottom-up-Daten für eine Nischenkomponente spärlich waren, nutzten wir validierte Bündelanteile und konservative Ersatzraten und überprüften anschließend das Ergebnis gegen den gesamten Nachfragepool.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden anhand mehrerer Prüfungen trianguliert, einschließlich Signalen zur bewässerten Fläche, Importmustern für Bewässerungskomponenten und impliziten Ausgaben pro bewässertem Hektar in Deutschland. Größere Abweichungen wurden untersucht, und Annahmen wurden durch Folgegespräche überarbeitet, wenn Preisgestaltungs-, Adoptions- oder Ersatzeingaben zwischen den Quellen nicht übereinstimmten.

Vor der Freigabe durchliefen das Modell und der Bericht eine mehrstufige Analystenprüfung, um die Berechnungslogik, Einheiten und Währungsbehandlung konsistent zu halten. Die Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und vor der endgültigen Auslieferung wird eine abschließende Prüfung durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße von Mordor Intelligence für landwirtschaftliche Bewässerungsmaschinen in Deutschland mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Bewässerungsmaschinen in Deutschland stimmen oft nicht überein, weil die Abgrenzungen nicht auf dieselbe Weise festgelegt werden, selbst wenn die Titel ähnlich klingen. Die größten Unterschiede ergeben sich meist daraus, ob der Geltungsbereich nur landwirtschaftliche Bewässerung umfasst oder auch nicht landwirtschaftliche Bewässerung, umfassendere Wasserinfrastruktur oder angrenzende Automatisierungs- und Steuerungstechnik, die außerhalb typischer Kanäle für Landmaschinen verkauft wird.

Durch die Verfolgung nachfragebezogener Hektarflächen, Ersatzzeitpunkte und realistischer Preisgestaltung für Systembündel bleibt Mordor Intelligence auf landwirtschaftliche Bewässerungsmaschinen fokussiert, die für die landwirtschaftliche Nutzung in Deutschland verkauft werden. Dies reduziert Verzerrungen durch nicht landwirtschaftliche Anwendungen und hilft, Doppelzählungen von eigenständiger Steuerungshardware zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 85,80 Mio. USD (2025) | |

| Globale Unternehmensberatung A | 7,56 Mrd. USD (2024) | Der Geltungsbereich scheint ein wesentlich breiteres Universum von Bewässerungsmaschinen abzudecken, einschließlich landwirtschaftlicher und nicht landwirtschaftlicher Anwendungen. Dies kann die Nachfrage aus Landschaftsgestaltung und Rasenpflege einbeziehen, die nicht Teil des Kaufs landwirtschaftlicher Bewässerungsausrüstung ist. |

| Branchenverlag B | 365,01 Mio. USD (2025) | Diese Schätzung ist thematisch näher, scheint aber dennoch mehrere Endanwendungen einzubeziehen (wie Sport, Zierpflanzenanbau und Industrie). Sie kann Schwenkbewässerungssysteme und breitere Ausrüstungsbündel als vollständig vergleichbar mit reinen Verkäufen landwirtschaftlicher Systeme behandeln. |

Über die drei Werte hinweg lässt sich die Spanne hauptsächlich durch Abgrenzungen des Geltungsbereichs und die Behandlung der Endanwendungen erklären. Unser Ansatz hält den Markt an das Kaufverhalten der landwirtschaftlichen Bewässerung in Deutschland gebunden, mit Preisgestaltung auf Bündelebene und Adoptionsprüfungen, die leicht nachvollziehbar und Jahr für Jahr wiederholbar sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für landwirtschaftliche Bewässerungsmaschinen in Deutschland im Jahr 2026?

Er wird auf 91,91 Millionen USD bewertet und soll bis 2031 auf 129,62 Millionen USD steigen.

Welche Bewässerungstechnologie dominiert derzeit die deutschen Betriebe?

Tropfsysteme führen mit einem Anteil von 54,12 % und verzeichnen das schnellste langfristige Wachstum aufgrund von Förder-Präferenzen und wassersparender Leistung.

Warum wechseln deutsche Landwirte zu solarbetriebenen Pumpen?

Die gewerblichen Stromtarife übersteigen 20 Cent pro Kilowattstunde, sodass Solarsysteme eine dreijährige Amortisationszeit bieten und von beschleunigter Abschreibung profitieren.

Welche Bundesländer zeigen das größte Potenzial für neue Bewässerungsinvestitionen?

Niedersachsen für Feldkulturen, Nordrhein-Westfalen und Bayern für Gewächshäuser sowie Mecklenburg-Vorpommern für salzresistente Tropfbewässerungsinstallationen.

Seite zuletzt aktualisiert am: