Geomarketing Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

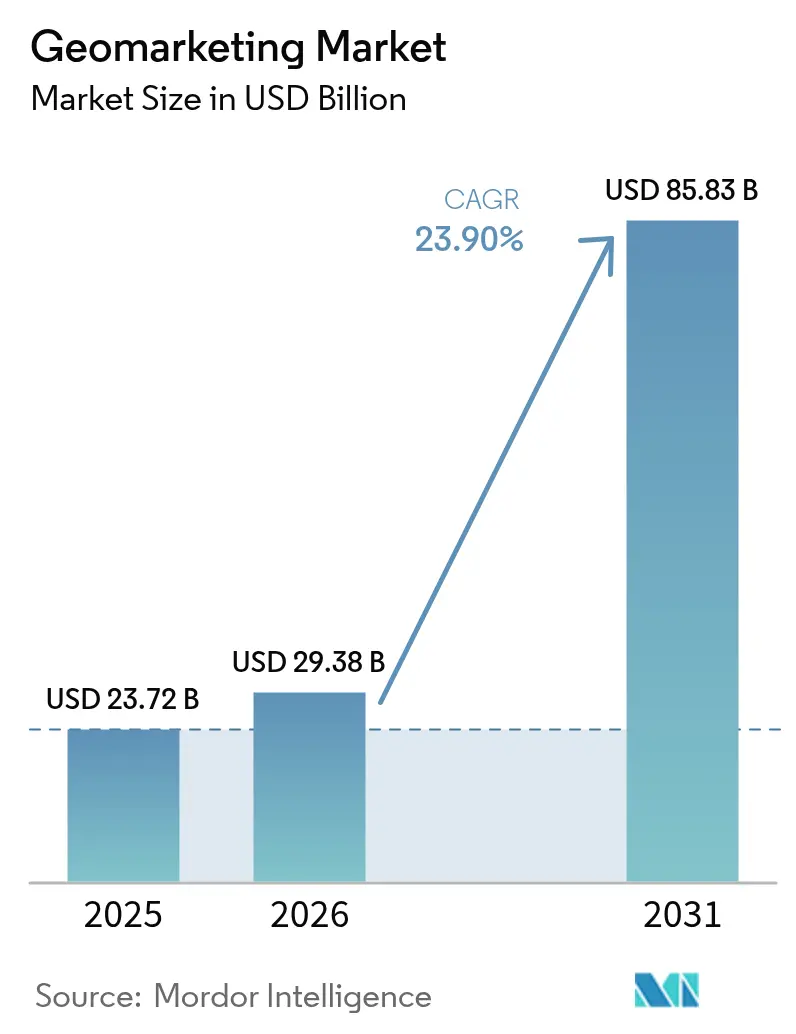

| Marktgröße (2026) | 29.38 Milliarden US-Dollar |

| Marktgröße (2031) | 85.83 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Geomarketing Marktanalyse von Mordor Intelligence

Die Geomarketing Marktgröße wird im Jahr 2026 auf USD 29,38 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 23,72 Milliarden, mit Projektionen für 2031 von USD 85,83 Milliarden, wachsend mit einer CAGR von 23,9 % im Zeitraum 2026–2031. Software-definierte Plattformen und Cloud-Bereitstellungen ermöglichen schnelle Funktionsveröffentlichungen und elastische Skalierung, während Durchbrüche bei der Indoor-Positionierung neue standortbezogene Anwendungsfälle erschließen. Regulatorischer Druck hinsichtlich der Datenzustimmung und die technischen Auswirkungen der Abschaffung mobiler Kennungen dämpfen das Wachstum, fördern jedoch gleichzeitig Innovationen im Bereich datenschutzwahrende Analysen. Die Wettbewerbsintensität steigt, da Hyperscale-Cloud-Anbieter, Telekommunikationsunternehmen und Spezialanbieter um Datengenauigkeit, Echtzeit-Erkenntnisse und vertikalisierte Lösungen konkurrieren, wodurch strategische Partnerschaften und stapelübergreifende Integration zum zentralen Differenzierungsmerkmal werden.

Wichtigste Berichtsergebnisse

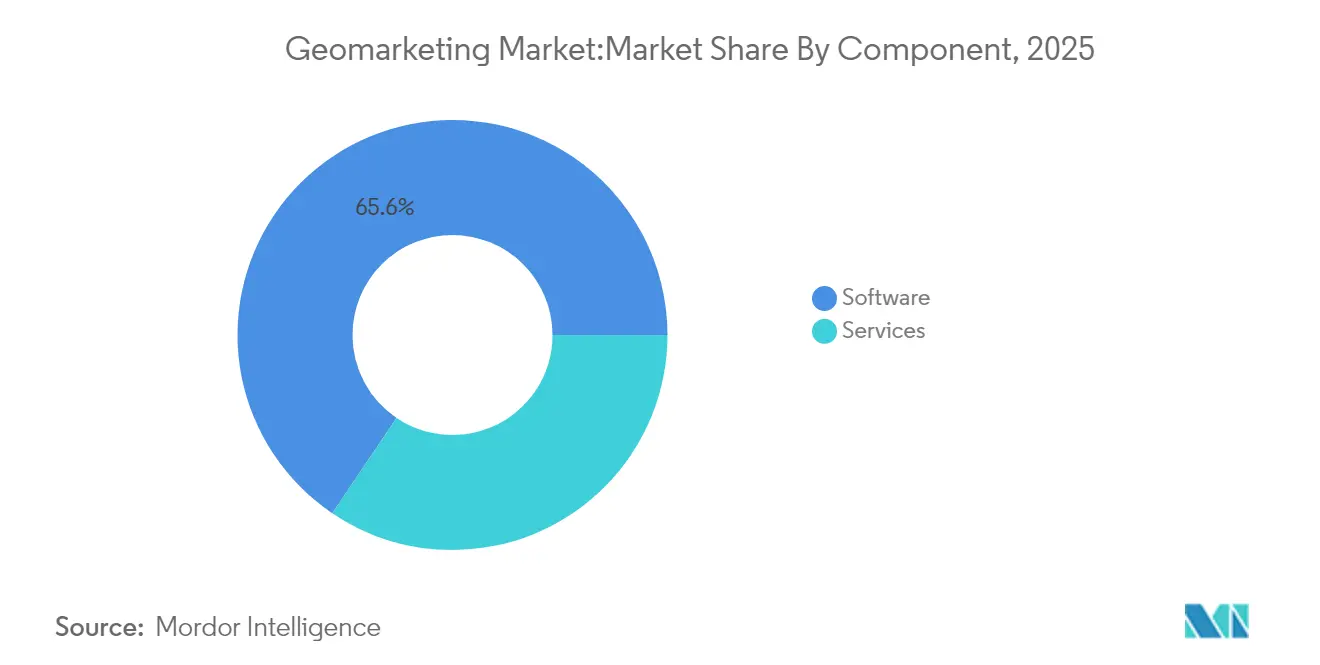

- Nach Komponente hielt Software im Jahr 2025 einen Geomarketing Marktanteil von 65,55 %; Dienstleistungen verzeichnen bis 2031 die höchste CAGR von 26,69 %.

- Nach Bereitstellung erfassten Cloud-Plattformen im Jahr 2025 einen Geomarketing Marktanteil von 70,42 % und expandieren bis 2031 mit einer CAGR von 25,46 %.

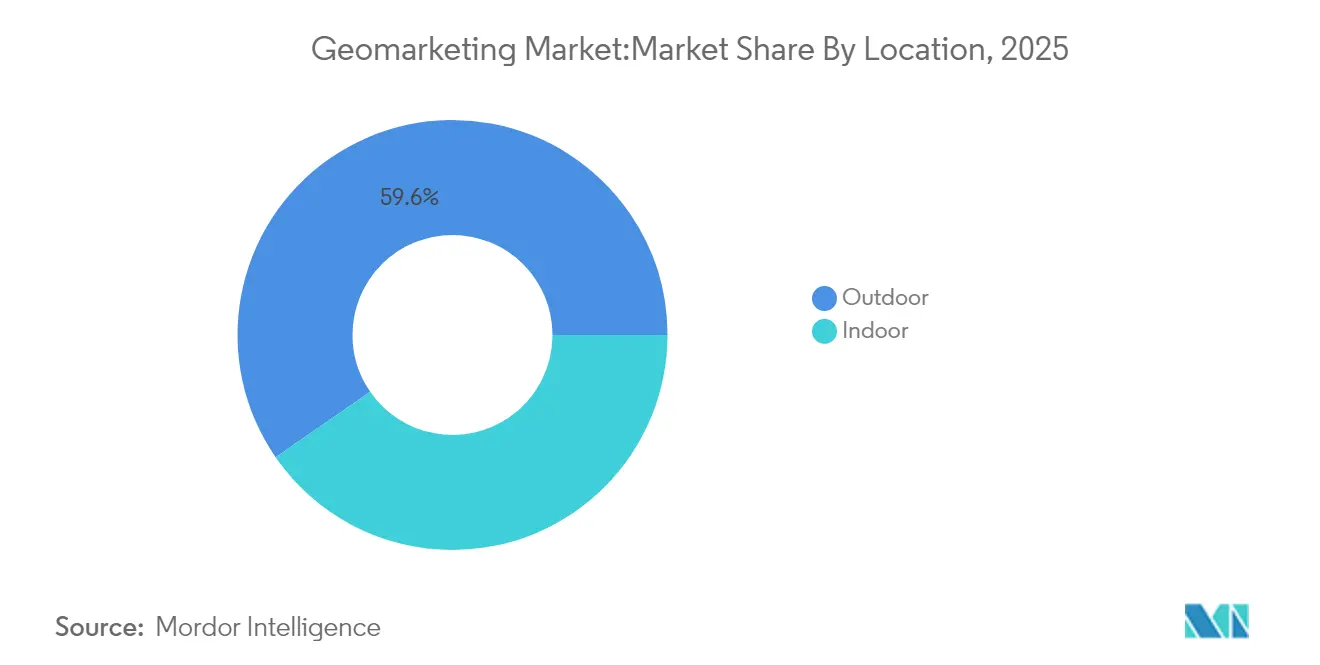

- Nach Standort führten Outdoor-Dienste mit einem Anteil von 59,62 % an der Geomarketing Marktgröße im Jahr 2025, während die Indoor-Positionierung mit einer CAGR von 26,74 % wachsen soll.

- Nach Endnutzerbranche beanspruchte Einzelhandel und E-Commerce im Jahr 2025 einen Geomarketing Marktanteil von 27,12 %; Reise und Gastgewerbe beschleunigt sich mit einer CAGR von 25,88 %.

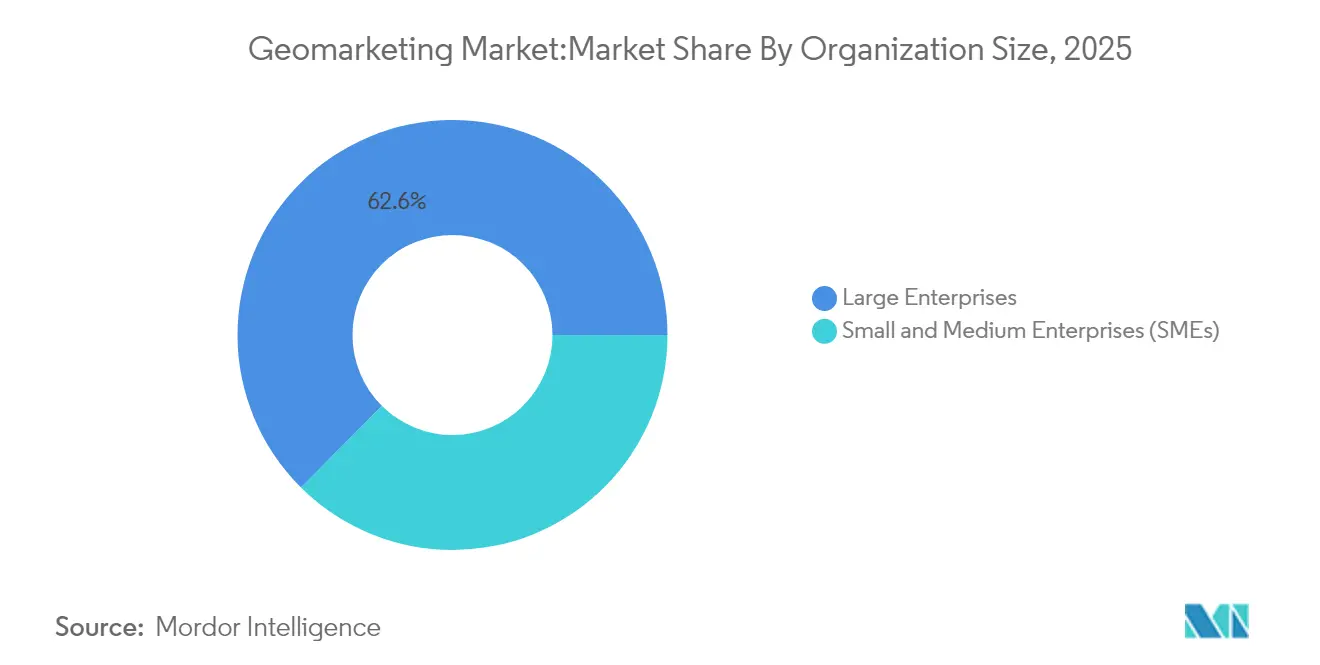

- Nach Unternehmensgröße trugen Großunternehmen im Jahr 2025 62,55 % des Umsatzes bei; KMU verzeichnen die höchste CAGR von 27,01 %.

- Nach Technologie hielt GPS/Mobilfunk einen Anteil von 42,78 %, während BLE-Beacons mit einer CAGR von 26,05 % voranschreiten.

- Nach Lösungstyp führten Geo-Fencing und Proximity-Marketing im Jahr 2025 mit 33,12 %; Echtzeit-Tracking skaliert mit einer CAGR von 26,25 %.

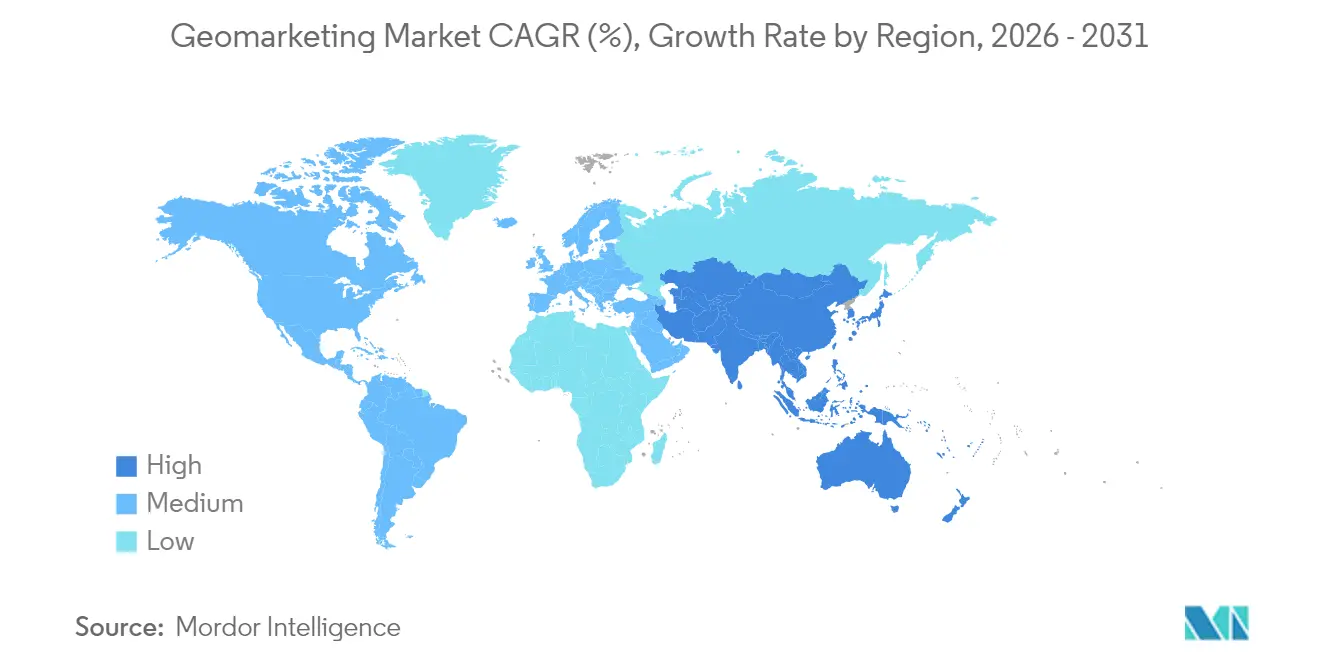

- Nach Geografie kontrollierte Nordamerika im Jahr 2025 37,25 % des Umsatzes, während Asien-Pazifik die höchste CAGR von 26,31 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Geomarketing Markttrends und Erkenntnisse

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| KI-gesteuerte Hyper-Personalisierung von standortbezogenen Anzeigen | +4.2% | Weltweit, angeführt von Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende 5G-Ausbauprogramme verbessern die Indoor-Genauigkeit | +3.8% | Kernbereich Asien-Pazifik, Übertragung auf Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Digitale Zwillinge im Einzelhandel verknüpfen Besucherfrequenz und Ausgaben | +2.9% | Nordamerika und EU, Ausdehnung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Mainstream-Einführung von Beacons in Schnellrestaurants | +2.1% | Weltweit, angeführt von Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Mitfahrdienst- und Mikromobilitätsdaten | +1.7% | Städtische Zentren weltweit | Mittelfristig (2–4 Jahre) |

| MarTech-Stacks mit eingebettetem Echtzeit-Geofencing | +1.5% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

KI-gesteuerte Hyper-Personalisierung von standortbezogenen Anzeigen

Echtzeit-Machine-Learning-Modelle passen Creatives nun an die Bewegungsmuster, Verweildauer und Standortpräferenzen einer Person an, sodass Einzelhändler die Effizienz ihrer Werbeausgaben im Vergleich zu herkömmlichen Geo-Targeting-Methoden um bis zu 40 % verbessern können. [1]Flybuy, "Five Guys + Flybuy: Erfolg, Innovationen und Ausblick," flybuy.com Ankunftszeitvorhersagen verringern Erfüllungslücken, während Computer Vision die Besucherfrequenz mit demografischen Erkenntnissen verknüpft – wie zu sehen war, als Aura Vision die Konversionsrate bei Flannels steigerte und einen ROI von 4,5-fachem Wert erzielte. Diese Fähigkeiten erheben personalisiertes Engagement vom optionalen zum unverzichtbaren Merkmal und halten den Geomarketing Markt auf einem aggressiven Wachstumskurs.

Wachsende 5G-Ausbauprogramme verbessern die Indoor-Genauigkeit

Trägerphassenmessungen, die in 3GPP Release 18 eingeführt wurden, liefern Submeter-Präzision und ermöglichen Geomarketing in Flughäfen, Einkaufszentren und Fabriken, wo GPS früher versagte. [2]Ericsson, "Fortgeschrittene 5G-Positionierung in 3GPP Release 18," ericsson.com Unternehmen haben Produktivitätssteigerungen von 15–20 % durch automatisiertes Asset-Tracking dokumentiert, obwohl mmWave-Infrastruktur dichte Zellen und Kapitalinvestitionen erfordert. Hybride Stacks, die 5G mit BLE und Wi-Fi kombinieren, entstehen als pragmatischer Weg zu einer umfassenden Abdeckung und stärken die kurzfristige Nachfrage nach Indoor-Standortlösungen.

Digitale Zwillinge im Einzelhandel verknüpfen Besucherfrequenz und Ausgaben

Virtuelle Ladenreplikate korrelieren Bewegungsdaten mit Umsätzen, um die Warenpräsentation, Layoutänderungen und Personalplanung zu steuern. GUESS berichtete von einem 200%igen Anstieg der Merchandising-Produktivität mithilfe der Plattform von Matterport. Der Einkaufszentrumsbetreiber Vicinity Centres verarbeitete Feeds von über 300 Dashboards, um die Schulden um 36 % zu reduzieren und den Energieverbrauch zu optimieren. Digitale Zwillinge schärfen die Flächenrentabilitätskennzahlen und halten Einzelhändler bei fortschrittlichen Standortanalysen.

Mainstream-Einführung von Beacons in Schnellrestaurants

Kostengünstige BLE-Beacons (< USD 50 pro Stück) erzeugen standortbezogene Auslöser, die Wartezeiten verkürzen und Warenkorbgrößen steigern. McDonald's erzielte innerhalb von vier Wochen nach der Einführung eine Umsatzsteigerung von 8 % bei ausgewählten Menüpunkten. Sonny's BBQ reduzierte daraufhin die durchschnittlichen Abholzeiten auf 2 Minuten und 30 Sekunden in über 90 Restaurants. Der nachgewiesene ROI und die Nachfrage nach kontaktlosem Service positionieren Beacons als festen Bestandteil in umsatzstarken Restaurantketten.

Hemmnisse-Auswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Opt-in-Zustimmungspflicht gemäß DSGVO/CCPA | -3.1% | EU und Kalifornien, Ausdehnung auf andere US-Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Abwertung mobiler Werbe-IDs senkt Match-Raten | -2.7% | Weltweit, höchste Auswirkung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Genauigkeitslücken bei der Indoor-Triangulation in großen Veranstaltungsorten | -1.9% | Weltweit | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für die Normalisierung von Daten aus mehreren Quellen | -1.4% | Weltweit, konzentriert in Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Opt-in-Zustimmungspflicht gemäß DSGVO/CCPA

Regulierungsbehörden verlangen nun ausdrückliche, bestätigende Zustimmung zu Standortdaten, was Compliance-Kosten verursacht, die für Unternehmensplattformen zwischen USD 500.000 und USD 2 Millionen liegen. Da 21 US-Bundesstaaten ähnliche Gesetze erlassen haben, können Bußgelder bis zu USD 10.000 pro Vorfall betragen. Geo-kontextuelle Einwilligungsbanner unterstützen die regionale Compliance, erhöhen jedoch den operativen Aufwand und halten den Datenschutz im Mittelpunkt der Anbieter-Roadmaps.

Abwertung mobiler Werbe-IDs senkt Match-Raten

Opt-in-Raten für Apple IDFA liegen nun unter 25 %, was deterministische Zielgruppenverknüpfungen drastisch reduziert und die Attributionsgenauigkeit um bis zu 40 % verringert. Probabilistisches Modellieren, First-Party-Daten und differenzieller Datenschutz entstehen als Alternativen, bringen jedoch zusätzliche technische Komplexität mit sich und können die Granularität möglicherweise nie vollständig wiederherstellen, was Geomarketing-Plattformen dazu zwingt, Leistungsbenchmarks zu überarbeiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Software-Dominanz treibt Innovation an

Software-Plattformen machten im Jahr 2025 65,55 % des Umsatzes aus und unterstreichen die Präferenz des Geomarketing Marktes für Cloud-native, funktionsreiche Stacks, die verschiedene Datenquellen aufnehmen und sich an verändernde Datenschutzvorschriften anpassen können. Kontinuierliche Updates bringen KI-Segmentierung, Compliance-Dashboards und API-Konnektoren ohne On-Premise-Reibung in die Hände der Nutzer. Dienstleistungen, angeführt von Integration und verwalteten Analysen, beschleunigen sich mit einer CAGR von 26,69 %, da Unternehmen Orientierung bei der Einbindung von Geomarketing-Erkenntnissen in weitläufige MarTech-Architekturen suchen. Die mit Dienstleistungen verbundene Geomarketing Marktgröße steigt schnell, da maßgeschneidertes Onboarding, benutzerdefiniertes Algorithmusdesign und regulatorische Prüfungen außerhalb der meisten internen Kompetenzen liegen. Oracles Cloud-Umsatzwachstum im Jahr 2025 auf USD 11,7 Milliarden veranschaulicht, wie gebündelte Software-plus-Dienstleistungsvereinbarungen den Unternehmenshunger nach schlüsselfertiger Standortintelligenz stillen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Bereitstellung: Cloud-Adoption beschleunigt sich

Cloud hielt im Jahr 2025 einen Anteil von 70,42 % am Geomarketing Markt und verzeichnet die höchste CAGR von 25,46 %, da Marken elastisches Computing und schnelle Skalierung für kampagnenstarke Kampagnen bevorzugen. Der 31%ige Umsatzsprung von Microsoft Azure spiegelt die steigende Nachfrage nach GPU-beschleunigter Analytik und serverlosen geospatialen Pipelines wider. On-Premise bleibt in Sektoren mit strikter Datensouveränität bestehen, steht jedoch vor Kostengegenwind; Unternehmen, die Hardware und Wartung reduzieren, erzielen Einsparungen von 40–60 % bei den Gesamtbetriebskosten. Netzwerkausgangsentgelte und Latenzeinschränkungen halten bestimmte latenzkritische Anwendungen hybrid, aber schrittweise Cloud-Sicherheitsfortschritte ziehen weiterhin Workloads in mandantenfähige Umgebungen und erweitern den Geomarketing Markt-Fußabdruck.

Nach Standort: Indoor-Positionierung gewinnt an Dynamik

Outdoor-Dienste bewahrten im Jahr 2025 dank allgegenwärtigem GPS 59,62 % des Umsatzes, während die CAGR von 26,74 % bei der Indoor-Positionierung die Nachfrage nach Asset-Tracking und immersivem Einzelhandel aufzeigt. Das 5G-System von China Mobile erreichte auf 90 % des abgedeckten Raums eine Genauigkeit von 3–5 Metern und setzte damit funktionale Maßstäbe für Veranstaltungsorte weltweit. Da Unternehmen hybride BLE-Wi-Fi-5G-Arrays einsetzen, wächst die Geomarketing Marktgröße für Indoor-Dienste und ermöglicht Warteschlangenmanagement, Echtzeit-Navigation und Proximity-Angebote. Bereitstellungskomplexität und Kosten bleiben Hürden, aber sinkende Beacon-Preise und verwaltete Dienstleistungspakete senken die Einstiegshürden für mittelgroße Einzelhändler und Krankenhäuser.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Endnutzerbranche: Einzelhandelsführerschaft mit Gastgewerbe-Aufschwung

Einzelhandel und E-Commerce dominierten im Jahr 2025 weiterhin mit 27,12 % des Geomarketing Marktes und nutzten Standortauswahlanalysen und Omnichannel-Besucherfrequenzattribution, um das Margenmanagemant zu schärfen. Telstra erreichte eine 95%ige Genauigkeit bei der Besucherfrequenzanalyse für Ladenplaner und exemplifiziert damit ausgereifte Anwendungsfälle. Reise und Gastgewerbe entwickelt sich zum am schnellsten wachsenden Anwender, da Hotels und Fluggesellschaften dynamische Preisgestaltung und mobile Concierge-Dienste vor Ort einsetzen. Der vom Gastgewerbe erfasste Geomarketing Marktanteil soll sich schnell ausweiten und spiegelt die Erholung nach der Pandemie und gestiegene Erwartungen an das Gästeerlebnis wider. Finanzdienstleistungen, Medien und Gesundheitswesen folgen mit Anwendungsfällen für Betrugserkennung, Eventmarketing und Asset-Monitoring, die adressierbaren Umsatz erweitern.

Nach Unternehmensgröße: Unternehmens-Dominanz mit KMU-Beschleunigung

Großunternehmen behielten im Jahr 2025 62,55 % des Umsatzes und nutzten große Datensätze und Mehrstandortbetriebe, um ganzheitliche Customer-Journey-Analysen voranzutreiben. Stapelübergreifende Integrationen mit CRM-, CDP- und BI-Plattformen schaffen 360-Grad-Ansichten und verstärken die Bindung an führende Cloud-Anbieter. KMU, die historisch durch Budget und Expertise eingeschränkt waren, erhalten nun Zugang zu SaaS-Paketen mit Pro-Seat-Preisen und treiben die Demokratisierung des Geomarketing Marktes voran. Anbieter integrieren geführte Workflows und KI-basierte Optimierung, um Komplexität zu verbergen und den ROI zu beschleunigen, wodurch die KMU-CAGR auf 27,01 % steigt, auch wenn Datenhygiene- und IT-Ressourcenlücken bestehen bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Technologie: GPS-Stabilität mit BLE-Innovation

GPS/Mobilfunk behielt im Jahr 2025 42,78 % des Umsatzes und bietet zuverlässige Outdoor-Positionierung für Navigation, Mitfahrdienste und Letzte-Meile-Lieferung. BLE-Beacons verzeichnen jedoch eine CAGR von 26,05 %, angetrieben durch Indoor-Proximity-Marketing und Vorbestellungslogistik. Beacon-Hardware unter USD 50 und niedriger Stromverbrauch reduzieren den Rollout-Aufwand für Franchise-Unternehmen und Einkaufszentren. Wi-Fi und NFC bedienen Nischenanwendungsfälle, aber hybride Technologie-Stacks steigen, da der Geomarketing Markt Metergenauigkeit anstrebt. Patentanmeldungen zu Trägerphasenmessung und ML-verbesserter Lokalisierung zeigen eine Pipeline von Innovationen, die auf engere Fehlergrenzen und Energieeffizienz abzielen.

Nach Lösungstyp: Geofencing-Führerschaft mit Echtzeit-Wachstum

Geo-Fencing- und Proximity-Kampagnen erzielten im Jahr 2025 33,12 % des Umsatzes und werden für klare Attributionsverknüpfungen zwischen Besucherfrequenz und Ausgaben geschätzt. Einzelhändler und Schnellrestaurantketten verlassen sich auf polygonbasierte Auslöser und konkurrenzbezogenes „Geo-Conquesting”, um inkrementelle Besuche zu gewinnen. Die CAGR von 26,25 % beim Echtzeit-Tracking unterstreicht den steigenden Bedarf an Logistikorchestrierung, Kühlkettenkonformität und Kunden-ETA-Transparenz. 5G-Latenzverbesserungen und Edge-Computing beschleunigen Updates unter einer Sekunde und erweitern die Geomarketing Marktgröße, die mit operativen Sichtbarkeitslösungen in Transport, Gesundheitswesen und Fertigung verknüpft ist.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,25 % des globalen Umsatzes, gestützt durch ausgereifte Ad-Tech-Ökosysteme, breite 5G-Durchdringung und ausgewogene Datenschutzgesetze. Google Cloud verzeichnete ein Umsatzwachstum von 30 %, da Unternehmen räumliche Intelligenz auf bestehenden Data Lakes aufbauten. Bundes- und staatliche Datenschutzrahmen schreiben ausdrückliche Zustimmung vor, erlauben jedoch weiterhin Innovationen und sichern kontinuierliche Investitionen in Präzisions-Targeting und Omnichannel-Attribution. Asien-Pazifik verzeichnet die höchste CAGR von 26,31 %, angetrieben durch bevölkerungsweite Mobile-Adoption, staatliche 5G-Anreize und einen Mobile-First-Einzelhandelsansatz. Die GSMA schätzt, dass Mobilfunk im Jahr 2023 USD 880 Milliarden zum regionalen BIP beitrug, während Politiken in China, Japan und Malaysia KI- und Indoor-Standort-Pilotprojekte finanzieren. Dual-Netz-5G-Frameworks und Satellitenbackhaul-Projekte versprechen, hochgenaue Abdeckung auf ländliche Gebiete auszudehnen und die Geomarketing Marktchance zu vergrößern. Europa schreitet trotz DSGVO-Compliance-Kosten stetig voran. Unternehmen setzen Edge-Processing, föderiertes Lernen und differenziellen Datenschutz ein, um Lokalisierung mit regulatorischer Strenge in Einklang zu bringen. Naher Osten und Afrika sowie Lateinamerika bleiben aufstrebende, aber vielversprechende Regionen: Smart-City-Investitionen im Golgraum und steigende Smartphone-Durchdringung in Brasilien und Mexiko katalysieren Pilotbereitstellungen. Infrastrukturlücken und rechtliche Unsicherheit dämpfen das unmittelbare Ausmaß, aber Urbanisierung und digitale Zahlungen schaffen fruchtbaren Boden für lokalisiertes Wachstum im nächsten Planungszyklus.

Regulatorisches Umfeld

Das regulatorische Umfeld für Geomarketing verschärft sich zunehmend rund um präzise Geolokalisierung als sensible Datenkategorie, mit strengeren Anforderungen an Einwilligung, Löschung und Nutzungsbeschränkungen. In Kalifornien traten aktualisierte CCPA-Vorschriften und der California Delete Act am 1. Januar 2026 in Kraft. Der Rahmen richtet die Delete Request and Opt-out Platform (DROP) für Datenhändler ein, wobei registrierte Händler Löschanfragen über DROP bis zum 1. August 2026 erfüllen müssen (mit einem Bearbeitungsfenster von 45 Tagen). Auf Bundesebene brachte der US-Senat am 25. März 2026 den S. 4211, den Consumer Data Privacy and Security Act of 2026, ein, der präzise Geolokalisierung ausdrücklich als sensible personenbezogene Daten definiert und damit trotz anhaltender gesetzlicher Veränderungen konservative Umgangserwartungen bekräftigt.

Über verschiedene Rechtsräume hinweg zielen Durchsetzungsmaßnahmen und gesetzliche Beschränkungen zunehmend auf Anwendungsfälle sensibler Standorte ab und beeinflussen, wie Plattformen Geofencing und Proximity-Marketing für Gesundheitseinrichtungen und andere geschützte Standorte konfigurieren. Beschränkungen auf Bundesstaatenebene, einschließlich Regelungen im Zusammenhang mit Oregon HB 2008 und California AB 45, verbieten Geofencing rund um sensible Einrichtungen, sodass Plattformen Ausschlüsse dokumentieren und Kontrollen über die Standardeinstellungen der Anbieter hinaus implementieren müssen. In der EU wird die Verordnung (EU) 2024/1689 (der AI Act) am 2. August 2026 vollständig anwendbar und fügt Anforderungen an Datenverwaltung und Repräsentativität für Hochrisiko-KI-Systeme hinzu, die sich mit standortbasierten Modellierungs- und Segmentierungsprozessen im Geomarketing überschneiden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des Geomarketings beginnt mit der Erzeugung und Erfassung von Standortsignalen (mobile Betriebssystem- und App-Ökosysteme, Telekommunikationsnetze und Sensoren am Standort wie BLE-Beacons und Wi-Fi). Sie durchläuft anschließend Datenanbieter und Aggregatoren, die Signale mit POIs und demografischen oder verhaltensbezogenen Attributen normalisieren. Spezialisten für Standortintelligenz und Kartierung, einschließlich Partner von HERE Technologies und Mobilitätsdatenanbieter, verpacken diese Eingaben zu kuratierten Datensätzen und APIs, die von Geomarketing-Software und Cloud-Plattformen über Kampagnentools, Analyse-Dashboards und Integrationskonnektoren in CRM/CDP/BI-Stacks operationalisiert werden.

Implementierungspartner und Managed-Service-Anbieter sitzen weiter unten in der Kette und übernehmen Alternativen zur Identitätsauflösung, Einwilligungsorchestrierung, Datennormalisierung und laufende Modellanpassungen für Unternehmenseinsätze. Cloud-basierte SaaS- und API-Bereitstellung dominiert die Distribution, was die Einführung von Funktionen beschleunigt und die Bereitstellung in mehreren Regionen vereinfacht, aber auch die Abhängigkeit von konformer Datenbeschaffung und Governance erhöht. Partnerschaften fungieren zunehmend als Abkürzung in der Wertschöpfungskette, um die Abdeckung zu erweitern und Integrationsreibung zu verringern, wie durch den Beitritt von Mapidea zum NielsenIQ Partner Network im Juni 2025 zur Integration von NielsenIQ-Datensätzen in seine geospatiale Intelligence-SaaS und durch die Partnerschaft von CARTO mit Marker im Juli 2026 zur Erweiterung seiner Agentic-GIS-Reichweite über Argentinien, Chile, Uruguay und Paraguay hinweg veranschaulicht wird. Anhaltende Engpässe bestehen weiterhin bei der Harmonisierung von Standortdaten aus mehreren Quellen und der Erfüllung datenschutzorientierter Anforderungen (DSGVO/CCPA und aufkommende bundesstaatliche Regelungen), was Anbieter dazu zwingt, Einwilligungsmanagement, Prüfbarkeit und Tools zur Datenqualität als Kernproduktebenen und nicht als Zusatzfunktionen zu behandeln.

Wettbewerbslandschaft

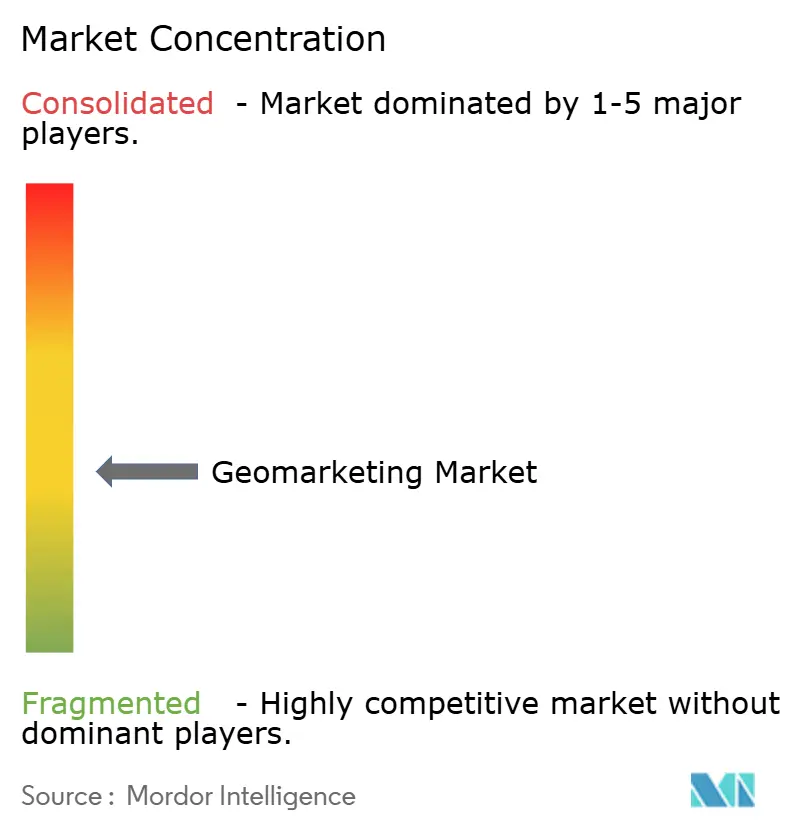

Der Geomarketing Markt ist mäßig fragmentiert: Kein Anbieter kontrolliert einen übergroßen Umsatzanteil, was Raum für Hyperscaler und spezialisierte Anbieter schafft. Google, Microsoft und Oracle bündeln Standort-APIs, KI-Dienste und Analyse-Dashboards in ihre Clouds und nutzen Skalenvorteile und Unternehmensverträge. Foursquare, HERE Technologies und Mapbox konzentrieren sich auf Datenanreicherung, SDK-Flexibilität und White-Label-Kartierung, um Entwickler-Mindshare zu gewinnen.

Die strategische Positionierung dreht sich um Datentiefe, Latenz und Datenschutz. Anbieter investieren in Echtzeit-Aufnahme-Engines, KI-gesteuerte Segmentierung und Einwilligungsorchestrierung, um dem Identifikatoren-Verlust und regulatorischem Aufwand standzuhalten. Verizons Akquisition von Senion im Jahr 2025 fügt seinem 5G-Edge-Fußabdruck Submeter-Indoor-Wegfindung hinzu und illustriert die Telekommunikationskonvergenz in die Analytik. Cisco leitet USD 600 Millionen in KI-Edge-Aufträge, um geospatiale Auslöser in Netzwerkgewebe einzubetten, und hebt damit die Offensive von Infrastrukturplayern hervor.

Die Patentgeschwindigkeit unterstreicht kontinuierliche Forschung und Entwicklung bei Multi-Sensor-Fusion und Datenschutzwahrung; Qualcomms Einreichungen zur 5G-gestützten Extended-Reality-Positionierung markieren die nächste Grenze. [4]Google Patents, "Verfahren und/oder System zur Positionierung eines Mobilgeräts," patents.google.com Nischenopportunitäten bestehen in den Vertikalen Gesundheitswesen, öffentliche Verwaltung und Fertigung, wo Domain-Compliance und deterministische Genauigkeit generalistischere Roadmaps übertreffen und es Nischenanbietern ermöglichen, Fuß zu fassen, auch wenn Konsolidierung droht.

Geomarketing-Branchenführer

Adobe Inc.

Airship Group Inc.

Bluedot Industries Pty Ltd.

CartoDB Inc.

Cisco Systems Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Datenschutz- und Identifikatorbeschränkungen öffnen Freiraum für datenschutzfreundliche Geomarketing-Architekturen, die weiterhin Messung und Aktivierung unterstützen, einschließlich Einwilligungsorchestrierung, Löschworkflows für von Datenhändlern bezogene Daten und verstärkte Nutzung von First-Party- und kontextbezogenen Signalen. Die Umsetzung des kalifornischen DROP, wirksam seit dem 1. Januar 2026, mit Compliance-Meilensteinen für Datenhändler ab dem 1. August 2026, erhöht die betriebliche Messlatte für die Handhabung von Standortdaten und steigert die Nachfrage nach Plattformfunktionen, die Löschungs- und Opt-out-Anfragen über Datenpipelines hinweg operationalisieren können. Getrennt davon erhöht die vollständige Anwendbarkeit des EU-AI-Acts ab dem 2. August 2026 die Anforderungen an Datenverwaltung und Datensatz-Repräsentativität für Hochrisiko-KI-Systeme und unterstützt Investitionen in Herkunftsnachverfolgung, Prüfprotokolle und Bias-Prüfungen für geografisch verknüpfte Modellierung.

Auf der Nachfrageseite verschieben sich Chancen über das klassische Geofencing hinaus in Richtung hyperlokaler Einzugsgebietsmodellierung, Innenraumpositionierung und Omnichannel-Planung, die an messbare Ergebnisse gekoppelt ist. Die Partnerschaft von Channel 4 mit CACI im Juni 2026 zur Einführung eines Geo-Mapping-Tools für Streaming-Kampagnen ist ein konkretes Beispiel, das von regionalen Zonen zu einer Zielausrichtung auf Postleitzahlen-Sektorebene mittels Acorn-Daten und Isochronen-Modellierung übergeht. Dies signalisiert eine breitere Nutzung feinerkörniger räumlicher Segmentierung im Mediakauf. Telekommunikations- und ISP-Workflows nehmen ebenfalls weiterhin geomarketing-nahe Fähigkeiten auf, wobei Betreiber geospatiale Plattformen für Netzplanung, Optimierung der Mastenplatzierung und Datenmonetarisierung nutzen. ISPs übernehmen zudem die Visualisierung auf Adressebene, um servicefähige und nicht servicefähige Haushalte zu unterscheiden, was den Käuferkreis über retailgeführte Marketingteams hinaus auf Netzwerk-, Betriebs- und Monetarisierungsgruppen erweitert.

Aktuelle Branchenentwicklungen

- Juni 2026: Adobe kündigte Adobe Brand Visibility innerhalb von Adobe CX Enterprise an und führte Generative Engine Optimization (GEO)-Einblicke sowie agentenbasierte KI-Empfehlungen über Plattformen wie ChatGPT, Google AI und Microsoft Copilot ein. Die Veröffentlichung erweitert die geomarketing-artige Optimierung vom physischen Standortkontext hin zur Auffindbarkeit innerhalb KI-gestützter Suche- und Assistenten-Oberflächen und verstärkt die Verbindung zwischen Erlebnisorchestrierung und messbaren Sichtbarkeitssignalen.

- Februar 2025: Rezolve AI Limited schloss die Übernahme von Bluedot Industries für rund 3,9 Mio. AUD (aktienbasierte Gegenleistung) ab. Der Deal konsolidierte einen etablierten Anbieter für Proximity- und Standort-Engagement in eine umfassendere KI-Commerce-Plattform und veränderte die Markteintrittsoptionen für standortausgelöstes Engagement und zahlungsnahe Anwendungsfälle.

- Oktober 2024: Adobe kündigte die allgemeine Verfügbarkeit von GenStudio for Performance Marketing an, einschließlich Integrationen mit Google Campaign Manager 360, Meta und TikTok. Dies erweiterte kanalübergreifende Kreativproduktions- und Aktivierungswege, auf die sich viele Geomarketing-Programme für schnelle lokalisierte Kampagneniterationen und Leistungs-Feedbackschleifen stützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Geomarketing-Markt die Umsätze aus Software und verwandten Dienstleistungen, die Standortsignale nutzen, um Marketingmaßnahmen über digitale und physische Kanäle hinweg zu planen, durchzuführen und zu messen.

Ausgeschlossene Bereiche: Wir schließen eigenständige geospatiale Analysen aus, die ausschließlich für Vermessung oder Anlagenverfolgung verwendet werden, sowie Hardware-Sensoren ohne klare Marketing-Aktivierungsebene.

Übersicht der Segmentierung

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellung

- Cloud

- On-Premise

- Nach Standort

- Indoor

- Outdoor

- Nach Endnutzerbranche

- BFSI

- IT und Telekommunikation

- Einzelhandel und E-Commerce

- Medien und Unterhaltung

- Reise und Gastgewerbe

- Sonstige Endnutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Technologie

- GPS/Mobilfunk

- BLE-Beacons

- Wi-Fi/WLAN

- NFC/RFID

- Nach Lösungstyp

- Kartierung und Geocodierung

- Standortanalyse und Visualisierung

- Geo-Fencing und Proximity-Marketing

- Echtzeit-Tracking

- Kampagnenplanung und -management

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Singapur

- Malaysia

- Australien

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um die grundlegende Nachfrage- und Angebotsperspektive aufzubauen und praktische Grenzen dafür festzulegen, was als Geomarketing-Umsatz gezählt werden sollte. Wir stützten uns auf öffentliche Signale, die Akzeptanz und Nutzung beschreiben, wie die von der ITU veröffentlichte Smartphone-Verbreitung und mobile Internetnutzung, sowie Datenschutz- und Einwilligungsregeln, einschließlich der von der FTC und der Europäischen Kommission veröffentlichten Leitlinien.

Wir überprüften außerdem Standort- und Kartierungsstandards sowie technische Referenzen des OGC und marktrelevante Indikatoren wie digitale Werbeausgaben und Kanaltrends aus IAB- und OECD-Datensätzen. Diese wurden mit Unternehmensberichten, Notizen zu Ergebnistelefonkonferenzen, Investorenpräsentationen und Produktdokumentationen abgeglichen, um typische Preisgestaltungsmechanismen und Paketierungen zu verstehen. Wir nutzten kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken, um Umsatzaufteilungen zu unterstützen und Produktänderungsereignisse zu verfolgen. Die hier genannten Schreibtischquellen sind nur beispielhaft, und viele weitere öffentliche und kostenpflichtige Referenzen wurden für Datenerhebung, Validierung und Forschungsklärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was in Kundeneinsätzen tatsächlich als Geomarketing abgerechnet wird und was als angrenzende Standortanalyse oder allgemeine Datentools behandelt wird. Wir sprachen mit Lösungsverantwortlichen, Führungskräften im Marketingbetrieb und Vertriebspartnern in wichtigen Regionen und nutzten diese Eingaben anschließend, um typische Vertragsstrukturen, nutzungsbasierte Preisauslöser und die Art der Erfassung von Dienstleistungsumsätzen in Umsetzungsprojekten zu bestätigen.

Diese Gespräche wurden auch genutzt, um Akzeptanztreiber wie Geofencing-Nutzung, Erweiterung des Filialnetzes, den Wandel hin zu datenschutzkonformem Targeting und die praktische Aufteilung zwischen Plattformabonnement und Implementierungsunterstützung zu überprüfen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 14 % | APAC: 47 % |

| Mittleres Segment: 45 % | Funktions-/Bereichsleiter: 30 % | EMEA: 32 % |

| Kleinere Akteure: 18 % | Manager: 56 % | Amerika: 21 % |

Marktgrößenbestimmung und Prognose

Das Marktmodell geht von einer Top-Down-Nachfragerekonstruktion aus, bei der digitale Werbeaktivitäten, standortfähige mobile Nutzung und Unternehmensakzeptanz standortbasierter Kampagnentools in einen adressierbaren Ausgabenpool umgewandelt werden. Dieser Pool wird dann danach gefiltert, was typischerweise als Geomarketing-Software und -Dienstleistungen erworben wird, bevor er auf Basis von IT-Ausgabenmustern und Marketing-Digitalisierungsniveaus von Unternehmen auf Regionen verteilt wird.

Um die Gesamtsummen realistisch zu halten, haben wir das Ergebnis durch selektive Bottom-up-Prüfungen abgesichert, wie stichprobenartige Umsatzangaben von Anbietern, Kanal-Feedback zu durchschnittlichen Vertragswerten und eine Volumen-nach-ASP-Berechnung für gängige Pakete (zum Beispiel Plattformabonnements plus Implementierung und Managed Services). Wenn die Berichterstattung der Anbieter gebündelt war, wurden Lücken mit Hilfe von Proxy-Aufteilungen behandelt, die durch Produktmix, Preislisten und interviewbasierte Attach-Raten informiert wurden.

Für die Prognose wurde eine Szenarioanalyse verwendet und anschließend anhand variabler, mit Experten diskutierter Ausblicke verankert. Zu den wichtigsten Eingaben gehörten die Verfügbarkeit smartphonebasierter Standortsignale, die Intensität der Durchsetzung von Datenschutz- und Einwilligungsregeln, das Tempo der Cloud-Migration für Marketing-Stacks, das Wachstum der Nutzung von Fußgängerverkehrsanalysen und die Verschiebung hin zur Aktivierung von First-Party-Daten, die verändert, wie Targeting durchgeführt und bepreist wird.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden anhand unabhängiger Signale wie der Richtung der digitalen Werbeausgaben, der Budgets für Unternehmensmarketing-Software und beobachtbarer Änderungen bei Datenschutzbeschränkungen überprüft, die die messbare Nachfrage beeinflussen können. Große Abweichungen führten zu einer zweiten Überprüfung der Annahmen, und das Team kontaktierte ausgewählte Experten erneut, wenn die Preislogik oder Akzeptanzkurven für eine Region oder einen Endmarkt nicht plausibel erschienen.

Vor der Freigabe durchlaufen die Zahlen mehrstufige Analystenprüfungen, einschließlich Prüfungen der Währungsumrechnung und der Jahresabstimmung, um vergleichbare Vergleiche sicherzustellen. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen wie größeren politischen Änderungen, Produktänderungen, die die Preisgestaltung beeinflussen, oder bedeutenden Veränderungen im Kaufverhalten der Kunden. Vor der Lieferung führt ein Analyst eine erneute Durchsicht durch, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence im Geomarketing-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den Geomarketing-Markt unterscheiden sich häufig, weil die Grenzen nicht auf die gleiche Weise gesetzt werden und weil Preis- und Währungsannahmen nicht zur gleichen Zeit aktualisiert werden. In schnell wachsenden Softwaremärkten kann bereits eine kleine Änderung dessen, was als Abonnementumsatz im Vergleich zu Dienstleistungen gezählt wird, die Gesamtsumme um Milliarden verschieben.

Die größten Ursachen für Abweichungen ergeben sich meist aus Umfangs- und Aktualisierungsentscheidungen, etwa ob angrenzende Standortintelligenz-Tools eingeschlossen werden, ob rein nicht-marketingbezogene geospatiale Analytik gezählt wird und ob die durchschnittlichen Wechselkurse des Jahres oder ein Stichtagskurs verwendet werden. Mehr Varianz kann auch auftreten, wenn ASP-Änderungen als pauschaler Anstieg projiziert werden, anstatt an Paketierungsverschiebungen wie nutzungsbasierte Preisgestaltung, Zusatzmodule und Managed-Service-Attach gekoppelt zu sein. Diese Prüfungen werden in einem jährlichen Aktualisierungszyklus mit erneut validierter Währungszeitplanung und Preislogik durchgeführt, ein Prozess, dem Mordor Intelligence folgt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,38 Mrd. USD (2026) | |

| Fachpublikation A | 21,34 Mrd. USD (2024) | Verwendet ein früheres Basisjahr mit einem kürzeren Prognosehorizont, und die Formulierung des Umfangs deutet auf breitere Marketingaktivitäten hin, ohne klar nicht-geomarketingbezogene Standortanalysen und gebündelte Datentools zu entfernen, was beeinflussen kann, was gezählt wird. |

| Branchenforschungsunternehmen B | 22,81 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und eine andere Segmentierungsperspektive und macht die Schritte zur Währungszeitplanung und Preisentwicklung nicht transparent, sodass ASP-getriebenes Wachstum und Service-Attach über Regionen hinweg inkonsistent behandelt werden können. |

Die Tabelle zeigt, dass Zeitpunkt- und Abgrenzungsentscheidungen den größten Teil der Streuung erklären, nicht eine einzelne Nachfrageannahme. Wenn Preisschritte, Wechselkurszeitpunkte und klare Einschlüsse von Jahr zu Jahr konsistent gehalten werden, wird die Schätzung leichter auf tatsächliches Kaufverhalten und wiederholbare Eingaben zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Geomarketing Marktes?

Der Geomarketing Markt wird im Jahr 2026 auf USD 29,38 Milliarden geschätzt und soll bis 2031 USD 85,83 Milliarden erreichen.

Welches Komponentensegment führt den Geomarketing Markt an?

Software-Lösungen führen mit 65,55 % des Umsatzes im Jahr 2025, angetrieben durch Cloud-native Plattformen, die verschiedene Datenquellen integrieren.

Warum wächst die Indoor-Positionierung schneller als Outdoor-Dienste?

Submeter-Genauigkeit, ermöglicht durch 5G-, BLE- und Wi-Fi-Fusion, eröffnet Asset-Tracking- und In-Store-Engagement-Möglichkeiten und treibt eine CAGR von 26,74 % für die Indoor-Positionierung an.

Wie wirken sich Datenschutzbestimmungen auf Geomarketing aus?

DSGVO und CCPA erfordern ausdrückliche Zustimmung, erhöhen Compliance-Kosten und reduzieren adressierbare Zielgruppen, was die prognostizierte CAGR um geschätzte 3,1 % senkt.

Welche Region wächst am schnellsten?

Asien-Pazifik verzeichnet das höchste Wachstum mit einer CAGR von 26,31 % bis 2031, unterstützt durch große mobile Bevölkerungen und aggressive 5G-Ausbauprogramme.

Welche Technologien werden Geomarketing in den nächsten fünf Jahren prägen?

Anhaltender 5G-Ausbau, KI-gesteuerte Personalisierung, BLE-Beacons und datenschutzwahrende Analysen werden voraussichtlich die Investitionsprioritäten branchenübergreifend dominieren.

Seite zuletzt aktualisiert am: