Marktgröße und Marktanteil für Knieknorpelreparatur

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.99 Milliarden US-Dollar |

| Marktgröße (2031) | 2.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.71% CAGR |

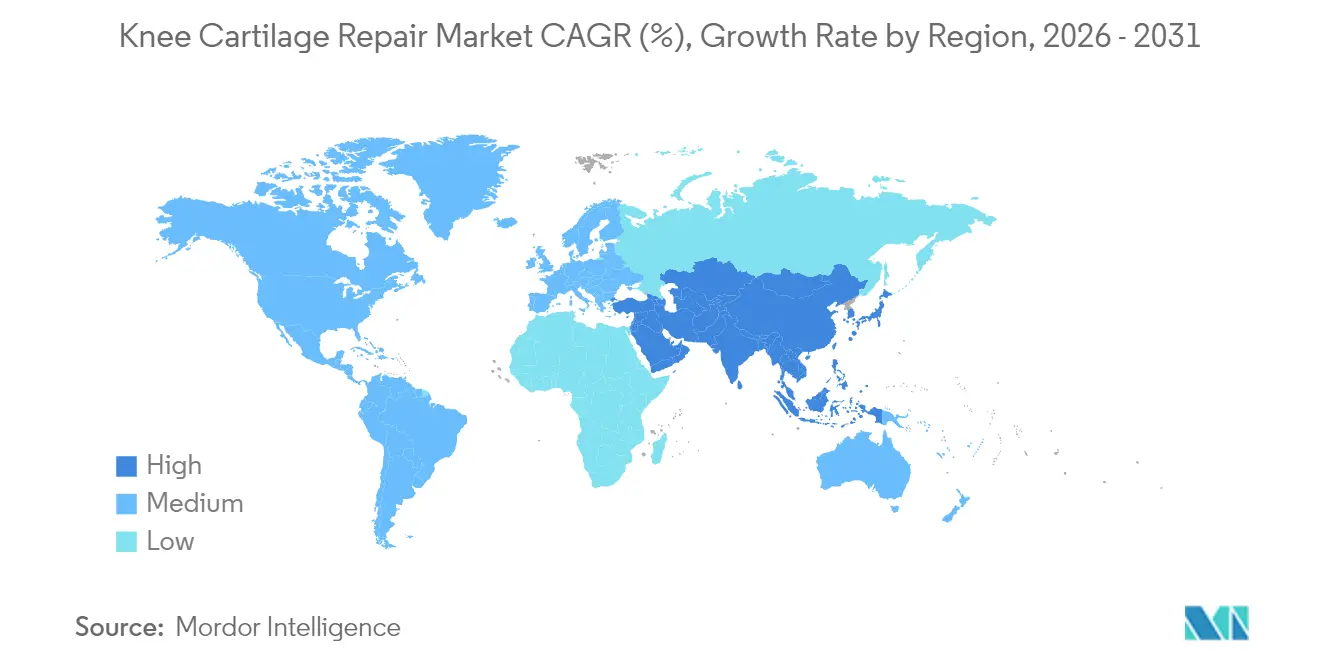

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Marktes für Knieknorpelreparatur durch Mordor Intelligence

Die Marktgröße für Knieknorpelreparatur wird voraussichtlich von 1,88 Milliarden USD im Jahr 2025 auf 1,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,71 % über den Zeitraum 2026–2031 einen Wert von 2,62 Milliarden USD erreichen. Das stetige Wachstum beruht auf dem weltweiten Anstieg der Knie-Osteoarthritis-Fälle, der wachsenden Verbreitung minimal-invasiver Chirurgie sowie Technologien, die das Scaffold-Design und die Zellverarbeitung verbessern. Solide Erstattungsregelungen in Hocheinkommensländern und der Ausbau ambulanter Versorgungsmodelle erweitern den Patientenzugang zusätzlich. Gleichzeitig verkürzen 3D-Druck und allogene Zellplattformen die Vorlaufzeiten, senken die Kosten und positionieren Anbieter für eine Großserienproduktion.

Wesentliche Erkenntnisse des Berichts

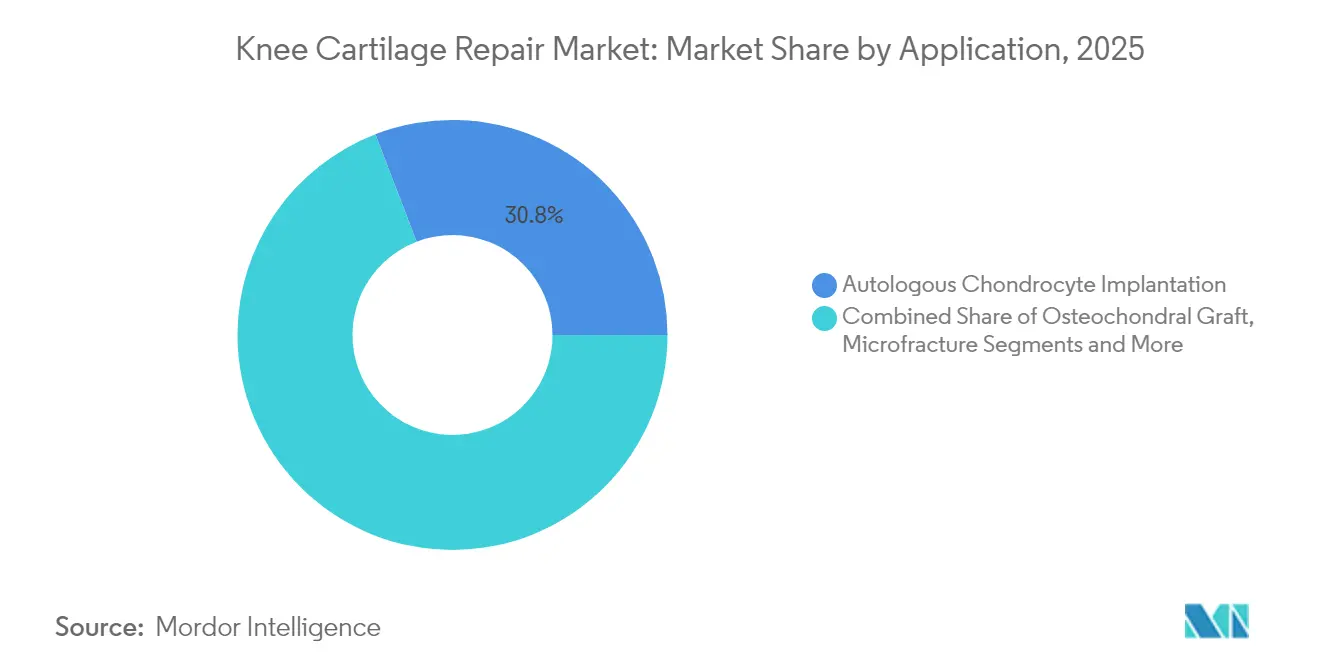

- Nach Anwendung führte die autologe Chondrozytenimplantation mit einem Marktanteil von 30,84 % im Markt für Knieknorpelreparatur im Jahr 2025; synthetische und 3D-gedruckte Scaffolds werden bis 2031 voraussichtlich mit einer CAGR von 8,56 % wachsen.

- Nach chirurgischem Ansatz hielt die konventionelle Arthroskopie im Jahr 2025 einen Anteil von 61,92 % an der Marktgröße für Knieknorpelreparatur; robotergestützte Systeme verzeichnen mit 8,01 % CAGR die schnellste Wachstumsrate bis 2031.

- Nach Biomaterialtyp entfielen auf kollagenbasierte Scaffolds im Jahr 2025 35,78 % der Marktgröße für Knieknorpelreparatur; 3D-biogdruckte osteochondrale Konstrukte werden bis 2031 voraussichtlich mit einer CAGR von 9,6 % expandieren.

- Nach Zellquelle hielten autologe Chondrozyten im Jahr 2025 einen Marktanteil von 39,22 % im Markt für Knieknorpelreparatur, während allogene Chondrozyten bis 2031 eine CAGR von 9,32 % erzielen dürften.

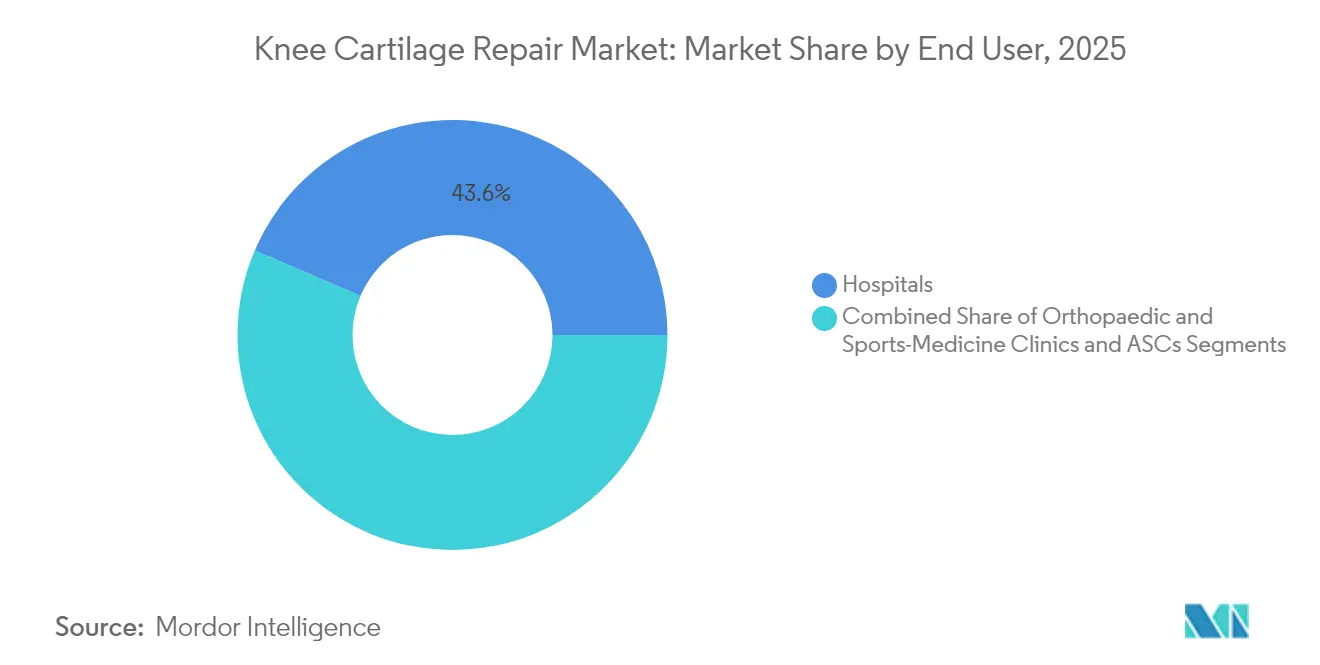

- Nach Endanwender erfassten Krankenhäuser im Jahr 2025 43,58 % des Marktes für Knieknorpelreparatur, während ambulante Zentren bis 2031 mit einer CAGR von 7,97 % wachsen werden.

- Nach Patientenaltersgruppe hielten Personen im Alter von 45–64 Jahren im Jahr 2025 einen Marktanteil von 46,03 % im Markt für Knieknorpelreparatur; die Kohorte der 25- bis 44-Jährigen weist mit einer CAGR von 7,33 % die schnellste Wachstumsrate bis 2031 auf.

- Nach Geographie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 35,05 % im Markt für Knieknorpelreparatur, während für den asiatisch-pazifischen Raum im Prognosezeitraum eine CAGR von 8,35 % vorhergesagt wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber des Marktes für Knieknorpelreparatur*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Bevölkerung & Knie-OA-Prävalenz | 1.8% | Global, mit Schwerpunkt in Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunehmende Sport- und Straßentrauma- Verletzungen | 1.2% | Nordamerika, Europa, aufstrebende APAC- Märkte | Mittelfristig (2–4 Jahre) |

| Präferenz für minimal-invasive & ambulante Arthroskopie | 1.0% | Nordamerika, Westeuropa, städtische APAC-Gebiete | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Zulassung von allogenen Chondrozytenprodukten | 0.9% | Nordamerika, EU, mit Ausstrahlung auf APAC | Mittelfristig (2–4 Jahre) |

| 3D-gedruckte osteochondrale Scaffolds in zentralen klinischen Studien | 0.7% | Nordamerika, ausgewählte EU-Märkte | Langfristig (≥ 4 Jahre) |

| Wechsel zu Pauschalvergütungen beschleunigt ambulante Knieeingriffe am gleichen Tag | 0.6% | Primär Vereinigte Staaten, frühe Akzeptanz in ausgewählten EU-Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung und Prävalenz von Knie-Osteoarthritis

Die globalen Osteoarthritis-Fälle überstiegen im Jahr 2021 607 Millionen, wobei Knieerkrankungen den größten Anteil ausmachten. Patientinnen tragen eine unverhältnismäßig hohe Last, und ein hoher Body-Mass-Index multipliziert das Risiko einer Behinderung, was einen früheren Interventionsbedarf antreibt.[1]A. Cui et al., „Globale, regionale Prävalenz, Inzidenz und Risikofaktoren der Knie-Osteoarthritis in bevölkerungsbasierten Studien”, EClinicalMedicine, thelancet.com Jüngere, aber schwerere Kohorten suchen daher dauerhafte regenerative Lösungen anstelle kurzfristiger palliativer Versorgung. Die daraus resultierende Nachfrage nach skalierbaren Therapien erstreckt sich über alle Regionen und stützt das langfristige Wachstum des Marktes für Knieknorpelreparatur.

Zunehmende Sport- und Straßentraumaverletzungen

Jüngere Erwachsene verzeichnen einen starken Anstieg akuter Knorpelläsionen. Die Altersgruppe der 25- bis 44-Jährigen weist das schnellste Eingriffswachstum auf, da Sportler und Unfallopfer auf eine funktionell hochwertige Genesung bestehen. In jüngsten Studien hat gezüchteter Nasenknorpel, der zwei Wochen lang gereift ist, traditionelle Konstrukte übertroffen und Spielern eine frühere Rückkehr zu Kontaktsportarten ermöglicht.[2]S. Nakamura et al., „Klinische Ergebnisse des Knochenmarkaspiratkonzentrats bei Knie-Osteoarthritis: Eine systematische Überprüfung”, Medicina, mdpi.com Versicherer und Arbeitgeber schätzen die Produktivitätsgewinne und unterstützen eine Premium-Preisgestaltung im Markt für Knieknorpelreparatur.

Präferenz für minimal-invasive und ambulante Arthroskopie

Arthroskopische Techniken verlagern viele Knieknorpelreparaturen in ambulante Zentren, wo die Kosten niedriger und die Entlassung am gleichen Tag Standard sind. Metaanalysen berichten von keinem Sicherheitsnachteil im Vergleich zur stationären Versorgung und betonen Einsparungen, die für Kostenträger attraktiv sind.[3]Nikhil Ponugoti, „Sicherheit, Wirksamkeit und Kosteneffizienz ambulanter versus stationärer Gelenkendoprothetik: Eine systematische Überprüfung und Metaanalyse”, BMC Muskuloskelettale Erkrankungen, bmcmusculoskeletdisord.biomedcentral.com Im Jahr 2024 erteilte die US-amerikanische Regulierungsbehörde die Zulassung für die arthroskopische Verabreichung von MACI, wodurch der Kreis der Chirurgen erweitert und die Akzeptanz beschleunigt wurde. Diese Fortschritte begünstigen Geräte, die speziell für Kleinstschnittarbeiten im Markt für Knieknorpelreparatur entwickelt wurden.

Regulatorische Zulassung allogener Chondrozytenprodukte

Der Vorstoß in Richtung standardisierter Spenderzellinien behebt Kapazitätsengpässe, die autologe Ansätze behindern. In zentralen klinischen Studien reparierten mesenchymale Stammzellen aus Nabelschnurblut größere Defekte effektiver als die Mikrofrakturierung nature.com. Behördliche Fast-Track-Programme in den Vereinigten Staaten und Europa verkürzen die Prüfungszyklen und ermöglichen eine pharmazeutisch anmutende Fertigung sowie eine globale Distribution, die den Markt für Knieknorpelreparatur erweitern.

Analyse der Hemmnisse des Marktes für Knieknorpelreparatur*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe episodenbezogene Behandlungskosten & Erstattungsunsicherheit | -1.4% | Global, mit akuten Auswirkungen in preissensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Variabilität der langfristigen klinischen Ergebnisse | -0.8% | Global, insbesondere die Akzeptanz in evidenzbasierten Märkten beeinflussend | Mittelfristig (2–4 Jahre) |

| Begrenzte GMP-Zellverarbeitungskapazität verursacht Therapieverzögerungen | -0.6% | Nordamerika, EU, mit aufkommenden Auswirkungen in APAC | Kurzfristig (≤ 2 Jahre) |

| Lernkurve der Chirurgen für fortgeschrittene biologische Techniken | -0.4% | Global, mit regionalen Unterschieden in der Trainingsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe episodenbezogene Behandlungskosten und Erstattungsunsicherheit

Robotergestützte Kniegesamtchirurgie verursacht zusätzliche Kosten von 2.400–15.000 USD pro Fall trotz kürzerer Liegezeiten und weniger Komplikationen. Wenn Kostenträger den langfristigen Mehrwert in Frage stellen, zögern Krankenhäuser bei der Einführung neuer Implantate, was das frühe Volumen im Markt für Knieknorpelreparatur einschränkt.

Variabilität der langfristigen klinischen Ergebnisse

Vom Patienten berichtete Verbesserungen variieren stark je nach Läsionsgröße, Defektlokalisation und Komorbiditätsprofil. In einigen Kohorten verschlechtern sich die Mikrofrakturierungsergebnisse nach zwei Jahren, während zellbasierte Implantate den Nutzen aufrechterhalten. Die Evidenzlücke hält die Leitlinien vorsichtig und verlangsamt die breite Akzeptanz im Markt für Knieknorpelreparatur.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Knieknorpelreparatur

Nach Anwendung:

Zellbasierte Therapien führen die Innovation anDie autologe Chondrozytenimplantation erzielte im Jahr 2025 einen Marktanteil von 30,84 % im Markt für Knieknorpelreparatur, gestützt durch langjährige klinische Daten und die wachsende Verwendung von MACI-Patches. Prospektive Studien zeigten dauerhaften Schmerzabbau und strukturelle Reparatur im Vergleich zur Mikrofrakturierung nach fünf Jahren. Synthetische und 3D-gedruckte Scaffolds expandieren bis 2031 mit einer CAGR von 8,56 %, da sie zweistufige Entnahme und Kultivierung überflüssig machen, die Logistik verbessern und die gesamte Operationszeit verkürzen.

Die Mikrofrakturierung bleibt bei kleinen Defekten verbreitet, sieht sich jedoch einer Erosion ausgesetzt, da größere Läsionen eine echte hyaline Reparatur erfordern. Osteochondrale Autografts und Allografts versorgen fokale Hohlräume, wo sofortige strukturelle Unterstützung unerlässlich ist. Forschungsteams haben außerdem „Tanzmolekül”-Peptide berichtet, die eine rasche Chondrogenese auslösen – eine Entdeckung, die Frühphaseninterventionen transformieren könnte, sollten humane Daten präklinische Befunde bestätigen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach chirurgischem Ansatz:

Roboterpräzision gewinnt an DynamikDie konventionelle Arthroskopie repräsentierte im Jahr 2025 61,92 % der Marktgröße für Knieknorpelreparatur aufgrund ihrer Vertrautheit, kurzer Eingriffszeiten und weitverbreiteter Instrumente. Robotersysteme schreiten jedoch mit einer CAGR von 8,01 % bis 2031 voran, da Krankenhäuser reproduzierbare Ausrichtung und Defektkartierung anstreben. Klinische Audits ergaben, dass die VELYS-Plattform die 90-Tage-Rückkehrrate auf 13,9 % gegenüber 22,8 % bei anderen Robotern senkte und die gesamten episodenbezogenen Kosten reduzierte.

Offene Chirurgie hat nach wie vor Bedeutung für komplexe Rekonstruktionen, die den Bereich arthroskopischer Zugänge übersteigen, doch das Volumen nimmt ab, da Endoskope und Roboter die Möglichkeiten erweitern. Overlay-Systeme mit künstlicher Intelligenz und Anzeigen für erweiterte Realität befinden sich bereits in der Pilotanwendung und bieten schrittweise Anleitung, die die Lernkurve verkürzt und die Konsistenz im Markt für Knieknorpelreparatur erhöht.

Nach Biomaterialtyp:

3D-Biodruck verändert die Möglichkeiten grundlegendKollagen bleibt das führende Scaffold-Material und stützte im Jahr 2025 35,78 % des Marktumsatzes mit seiner bewährten Sicherheit und klar definierten regulatorischen Wegen. 3D-biogedruckte osteochondrale Konstrukte der nächsten Generation steigen mit einer CAGR von 9,6 %, da schichtweise Ablagerung die tiefenabhängigen mechanischen Eigenschaften des nativen Gewebes abbildet. Forscher, die anisotropes Drucken anwenden, haben Druckmoduli erreicht, die denen gesunder Femurkondylen entsprechen.

Hyaluronsäuregele und Chitosanscheiben dienen Bereichen mit geringer Belastung, während Polymilchsäure- und Polycaprolactonpolymere Festigkeit und kontrollierte Resorption bieten. Keramikzusätze erhöhen die Steifigkeit für Hochbelastungszonen. Die Mischung dieser Materialien mit Zellsuspensionen während des Druckens eröffnet die Möglichkeit einer einzeitigen Knorpeloberflächen-Erneuerung im Markt für Knieknorpelreparatur.

Nach Zellquelle:

Allogene Lösungen adressieren SkalierbarkeitAutologe Chondrozyten erzeugten im Jahr 2025 einen Marktanteil von 39,22 % im Markt für Knieknorpelreparatur, erfordern jedoch eine Gewebeentnahme beim Patienten und wochenlange Kultivierung. Allogene Chondrozyten steigen mit einer CAGR von 9,32 %, da Spenderchargen die Wartezeit entfallen lassen. Randomisierte Studien berichten von überlegenen Werten im International Knee Documentation Committee für mesenchymale Zellen aus Nabelschnurblut gegenüber der Mikrofrakturierung bei moderaten Läsionen.

Aus Fettgewebe gewonnene Stammzellen zeigen ebenfalls eine rasche Schmerzlinderung innerhalb von 3 Monaten nach der Injektion, obwohl Therapien mit stromaler vaskulärer Fraktion bis zu 12 Monate für einen vergleichbaren Nutzen benötigen. Azellulare Matrices, beladen mit Wachstumsfaktoren, sind dort attraktiv, wo regulatorische oder immunologische Hürden den Import lebender Zellen einschränken.

Nach Endanwender:

Ambulante Zentren erfassen WachstumKrankenhäuser halten 43,58 % des Umsatzes aufgrund intensiver Pflegeinfrastruktur und Versicherungsverträgen. Ambulante chirurgische Zentren expandieren mit einer CAGR von 7,97 %, da Kostenträger niedrigere Einrichtungsgebühren honorieren und Patienten Mobilität am nächsten Tag bevorzugen. Metaanalysen von mehr als 260.000 Fällen zeigen gleichwertige Infektions- und Wiederaufnahmeraten zwischen ambulanten und stationären Kohorten.

Spezialisierte orthopädische Kliniken konzentrieren sich auf Sportler und Militärpersonal, die eine beschleunigte Rehabilitation fordern. Die Integration von Bildgebung, Chirurgie und Physiotherapie unter einem Dach steigert die Versorgungskontinuität und die Umsatzerfassung – ein Modell, das sich im Markt für Knieknorpelreparatur voraussichtlich weiter verbreiten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf erhältlich

Nach Patientenaltersgruppe:

Mittelalte Patienten treiben das Volumen anErwachsene im Alter von 45–64 Jahren liefern fast die Hälfte aller Eingriffe, da ihre Knorpeldegeneration symptomatisch ist, ihre Gelenklebenserwartung jedoch eher Erhalt als Ersatz begünstigt. Die Marktgröße für Knieknorpelreparatur in dieser Kohorte wird weiter steigen, da Adipositas die Läsionsinzidenz verstärkt. Gleichzeitig wächst die Gruppe der 25- bis 44-Jährigen am schnellsten, da Sportverletzungen und aktive Lebensstile mit der Bereitschaft zur Verfolgung restaurativer Optionen zusammentreffen.

Die pädiatrische Nachfrage ist noch in den Anfängen, aber bedeutsam. Eine multizentrische US-Studie bewertet MACI gegenüber der Mikrofrakturierung bei Patienten im Alter von 10–17 Jahren mit dem Ziel, eine Erweiterung der Zulassung zu erlangen, die das langfristige Behinderungsrisiko reduzieren könnte.

Am anderen Ende verzeichnen Patienten über 65 oft eine verminderte Regenerationsfähigkeit, obwohl das Knochenmarkaspiratkonzentrat bei moderater Osteoarthritis eine bedeutsame Schmerzlinderung erzielt hat.

Geografische Analyse

Markt für Knieknorpelreparatur in Nordamerika

Nordamerika entfiel 2025 auf einen Marktanteil von 35,05 % am Markt für Knieknorpelreparatur, gestützt durch ein robustes Erstattungssystem, eine große installierte Basis an Arthroskopen und Robotern sowie laufende Chirurgenausbildungsprogramme. Autologe Verfahren dominieren, doch Versicherer genehmigen mittlerweile Spenderzellimplantate im Rahmen von Erstattungswegen mit Evidenzanforderungen, was die therapeutische Auswahl erweitert. Aktualisierungen der CPT- und HCPCS-Codes im Jahr 2025 vereinfachen die Abrechnung, reduzieren administrative Verzögerungen und stärken das Volumenwachstum.

Markt für Knieknorpelreparatur in Europa

Europa bleibt technologisch fortschrittlich, doch Kostendämpfungsmaßnahmen bremsen die Verbreitung hochpreisiger Implantate. Die EU-Medizinprodukteverordnung schreibt eine strengere Marktüberwachung vor und verpflichtet Anbieter zur Ausweitung klinischer Nachverfolgung und Registerbeteiligung. Länder mit Pilotprojekten zur Fallpauschalenvergütung, wie Deutschland und die Niederlande, priorisieren die Umstellung auf ambulante Eingriffe, von der arthroskopische MACI- und Gerüstimplantate profitieren.

Markt für Knieknorpelreparatur im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wächst bis 2031 mit einer CAGR von 8,35 %, da China, Südkorea und Australien spezialisierte orthopädische Zentren ausbauen. Krankenhausaufzeichnungen zeigen eine zunehmende Knieendoprothetik bei jüngeren chinesischen Patienten – ein Warnsignal dafür, dass die Nachfrage nach frühzeitiger Knorpelreparatur rasch steigen wird. Japan sieht sich mit Zurückhaltung der Verbraucher konfrontiert; laut Umfragen haben sich nur 17 % der Patienten für einen Knieeingriff entschieden, wobei Angst und mangelndes Bewusstsein als Gründe genannt werden. Aufklärungskampagnen und minimalinvasive Optionen sollen die Akzeptanz steigern und bieten Wachstumspotenzial für den Markt für Knieknorpelreparatur.

Markt für Knieknorpelreparatur im Nahen Osten und in Südamerika

Aufstrebende Volkswirtschaften im Nahen Osten und in Südamerika investieren in private orthopädische Kliniken, die auf Medizintouristen ausgerichtet sind. Obwohl die Eingriffszahlen noch gering sind, deuten eine verbesserte Versicherungsabdeckung und Programme zur Rückgewinnung von Chirurgen auf langfristige Chancen hin. Einfuhrzölle und Verzögerungen bei der Zulassung schränken jedoch derzeit den unmittelbaren Markteintritt ein.

Regulatorisches Umfeld

Die Reparatur von Knieknorpel umfasst Rahmenwerke für Medizinprodukte, Biologika und Kombinationsprodukte, sodass Klassifizierung und Nachweisanforderungen je nach Rechtsraum variieren. In den Vereinigten Staaten dient die FDA-Leitlinie zur Erstellung von IDEs und INDs für Produkte, die zur Reparatur oder zum Ersatz von Knieknorpel bestimmt sind, als Grundlage für Studiendesign und regulatorische Strategie bei zellbasierten Therapien, Scaffolds und Kombinationsansätzen. Ab Februar 2026 trat die Quality Management System Regulation (QMSR) der FDA in Kraft, die 21 CFR Part 820 an ISO 13485:2016 angleicht und die Anforderungen an Qualitätsmanagementsysteme für gerätegeführte Komponenten verschärft.

In Europa setzt die EU-MDR (Verordnung (EU) 2017/745) weiterhin höhere Maßstäbe für klinische Nachweise und Post-Market-Überwachung bei implantierbaren Produkten und Produkten der Klasse III, gestützt durch MDCG-Klassifizierungsleitlinien und die Delegierte Verordnung (EU) 2026/1451 der Kommission vom März 2026 zur Änderung der MDR-Anforderungen für bestimmte ausgenommene Produktkategorien. Im Vereinigten Königreich verlagerte NICE seine Leitlinie zur einstufigen Scaffold-Insertion im Januar 2026 in die HealthTech Guidance (HTG728), was die zunehmende Bedeutung von Health-Technology-Assessment-Verfahren für Adoptionsentscheidungen widerspiegelt. In Japan unterstützt die PMDA-Aufsicht über Produkte der regenerativen Medizin den Markteintritt für autologe Ansätze, veranschaulicht durch die JACC-Teiländerungseinreichung im Juni 2024 und den anschließenden Zulassungsabschluss im April 2025 für Kniearthrose und traumatische Defekte.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette reicht von Biomaterial-Inputs wie Kollagen und synthetischen Polymeren wie PLA/PCL über die sterile Gerätefertigung bis hin zur spezialisierten Zellgewinnung und -verarbeitung für autologe und allogene Programme. Bei zellbasierten Therapien sind die kritischsten Schritte Biopsie- bzw. Entnahmelogistik, GMP-Verarbeitung, Kühlkettentransport und die Terminplanung rund um OP-Slots, was die Vorlaufzeiten im Vergleich zu reinen Scaffold-Lösungen verlängern kann. Im Vergleich dazu nutzen Standard-Scaffolds und Hydrogele konventionellere Medizinprodukte-Pfade, unterstützt durch Auftragsfertigung und Distributorennetzwerke, die an Arthroskopie-Zentren und Sportmedizin-Kanäle angebunden sind.

Nachgelagert prägen Verfahrensökonomie und Kodierung das Beschaffungsverhalten von Krankenhäusern und ambulanten Operationszentren und verknüpfen die Generierung klinischer Nachweise mit Erstattungs- und Lagerhaltungsentscheidungen. Die Einführung der Erstattung durch die nationale Krankenversicherung für JACC durch Japan Tissue Engineering (J-TEC) zum 1. Januar 2026 verdeutlicht, wie Kostenträgerdeckung die Adoption beschleunigen und die Planung für autologe Lieferketten stabilisieren kann. Auch Verbesserungen der Fertigungskapazitäten wirken sich auf Verfügbarkeit und Stückkosten aus, darunter die Zulassung von Regentis Biomaterials durch eine europäische Benannte Stelle im Juli 2026 für ein lösungsmittelfreies Verfahren für GelrinC, das auf deutliche Steigerungen der Produktionsausbeute abzielt, sowie die Veröffentlichung von Fünfjahresdaten für CARTIHEAL Agili-C durch Smith+Nephew im April 2026, während gleichzeitig Fortschritte bei der standardisierten Verfahrenskodierung erzielt werden (mit einem CPT-Code, der ab dem 1. Januar 2027 gilt).

Wettbewerbslandschaft

Der Markt für Knieknorpelreparatur zeigt eine mäßige Fragmentierung. Globale orthopädische Großunternehmen verfolgen ergänzende Akquisitionen, um neuartige Biomaterialien und Zellinien zu sichern. Smith+Nephew zahlte im Januar 2024 180 Millionen USD für CartiHeal, um ein korallenbasiertes Scaffold zu erwerben, das die Notwendigkeit eines frühen totalen Kniegelenkersatzes nach vier Jahren um 87 % reduziert. Die Integration nutzt die Distributionsreichweite und das Chirurgennetzwerk des Käufers zur Beschleunigung der Akzeptanz.

Zimmer Biomet erzielte im dritten Quartal 2024 einen Knieknieenumsatz von 745,1 Millionen USD, was einem Anstieg von 5,5 % entspricht und die stabile Nachfrage nach etablierten Implantaten sowie die frühe Dynamik bei Kleinstschnittsystemen widerspiegelt. DePuy Synthes investiert stark in 3D-Druck zur Individualisierung osteochondraler Plugs, während Stryker Forschung und Entwicklung in robotergestützte Navigationsmodule lenkt, die die Genauigkeit der Defektkartierung verbessern.

Jüngere Unternehmen konzentrieren sich auf Plattforminnovationen. CytexOrtho sicherte sich Regierungsförderungen in Höhe von 18 Millionen USD, um biokompatible Polycaprolacton-Scaffolds zu verfeinern, die den nativen Knorpelmodul erreichen und die Klasse-III-Gerätezulassung anstreben. Active Implants setzt pivotale Studien für einen Polyurethan-Meniskusersatz fort, der den FDA-Durchbruchstatus innehat. Diese Unternehmen sind auf Wagniskapital und Fördermittel angewiesen, um regulatorische Meilensteine zu erreichen, bevor sie Partnerschaften mit größeren strategischen Investoren eingehen.

Die langfristige Differenzierung ergibt sich weniger aus marginalen mechanischen Anpassungen als vielmehr aus skalierbarer Fertigung, bewährter Langlebigkeit und gesundheitsökonomischer Evidenz. Akteure, die Premium-Listenpreise mit realen Ergebnisdaten rechtfertigen können, werden Marktanteile konsolidieren, wenn Kostenträger auf wertbasierte Verträge umsteigen.

Marktführer im Bereich Knieknorpelreparatur

-

Smith & Nephew

-

Stryker

-

Zimmer Biomet Holdings, Inc.

-

Johnson & Johnson

-

Arthrex Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen im Markt für Knieknorpelreparatur

- Anika Therapeutics

- Arthrex

- B. Braun

- Conmed

- Johnson & Johnson

- Kolon TissueGene

- MEDIPOST

- Smiths Group

- Stryker

- Vericel

- Zimmer Biomet

- Geistlich Pharma

- Orthocell

- BioTissue AG

- CollPlant Biotechnologies

- Tissue Regenix Group

- Hyalex Orthopaedics

- CytexOrtho

Analyse der Unternehmen im Markt für Knieknorpelreparatur lesen

Marktchancen und Zukunftsaussichten

Eine zentrale Marktlücke ist eine skalierbare, standardmäßig verfügbare Knorpelreparatur, die zweistufige Arbeitsabläufe und die Abhängigkeit von begrenzten GMP-Zellverarbeitungskapazitäten reduziert, während sie weiterhin auf dauerhafte Ergebnisse abzielt, die die Akzeptanz durch Kostenträger unterstützen. Die zunehmende Evidenz zur Langzeitleistung stärkt weiterhin die kommerziellen Wege. Im April 2026 veröffentlichte Smith+Nephew Fünfjahres-Klinikdaten für CARTIHEAL AGILI-C, die eine überlegene Schmerzlinderung und funktionelle Verbesserungen im Vergleich zum Behandlungsstandard aufzeigten, was eine breitere Akzeptanz bei Chirurgen und Diskussionen über Formularlisten unterstützt. Auch die Kodierungs- und Abrechnungsinfrastruktur entwickelt sich weiter: Ein Category-I-CPT-Code wurde für Verfahren mit AGILI-C eingerichtet (gültig ab 1. Januar 2027), was administrative Reibungsverluste für Leistungserbringer verringern und die Beschaffung an eine planbare Erstattung angleichen kann.

Die Skalierung der Fertigung und der geografische Zugang schaffen zusätzliche Chancen, insbesondere da ambulante Arthroskopie-Modelle expandieren. Im Juli 2026 erhielt Regentis Biomaterials die Zulassung einer europäischen Benannten Stelle für ein lösungsmittelfreies GelrinC-Fertigungsverfahren, das auf einen Sprung bei der Produktionsausbeute abzielt, was die Bemühungen unterstreicht, Stückkosten zu senken und die Versorgungskontinuität für implantierbare Biomaterialien zu verbessern. Im asiatisch-pazifischen Raum zeigen nationale Meilensteine der Kostenübernahme, wie die Versicherungsdeckung von J-TECs JACC ab dem 1. Januar 2026, einen konkreten Weg zu einer höheren Akzeptanz der regenerativen Knorpelreparatur in einer Region, die durch steigende orthopädische Verfahrensvolumina und expandierende Fachzentren geprägt ist. Die Entwicklung allogener und MSC-basierter Ansätze erweitert die adressierbare Population zusätzlich, wobei MEDIPOST 2026 mit der US-Phase-III-Rekrutierung für eine aus Nabelschnurblut gewonnene MSC-Therapie bei Kniearthrose-bedingten Knorpeldefekten beginnt.

Aktuelle Branchenentwicklungen im Markt für Knieknorpelreparatur

- Juli 2026: Stryker kündigte die kommerzielle Markteinführung von Mako RPS (Robotic Power System) für den Totalknieersatz in den USA an und führte Mako Handheld Robotics ein. Die Einführung erweitert die robotergestützten Fähigkeiten bei Knieoperationen und verstärkt den Trend zu präzisionsgestützten Arbeitsabläufen, die die Akzeptanz fortschrittlicher Knorpelreparaturtechniken in ähnlichen orthopädischen Umgebungen beeinflussen.

- Oktober 2025: Smith+Nephew berichtete, dass das AMA CPT Editorial Panel einen Category-I-CPT-Code für Verfahren mit dem CARTIHEAL AGILI-C Cartilage Repair Implant festgelegt hat, gültig ab 1. Januar 2027. Standardisierte Kodierung unterstützt klarere Erstattungswege für Leistungserbringer und kann Beschaffungsentscheidungen von Krankenhäusern und ambulanten Zentren für Knorpelreparaturimplantate beschleunigen.

- Oktober 2024: Regenity Biosciences erhielt die US-Zulassung für RejuvaKnee, ein Kollagen-Meniskus-Scaffold, das für die minimalinvasive Insertion konzipiert ist. Die Zulassung stärkt das Angebot an Scaffold-basierten Lösungen, die mit arthroskopischen, ambulant orientierten Versorgungsmodellen übereinstimmen, und erweitert die Optionen für Chirurgen, die knorpelbedingte Kniepathologien behandeln.

Markt für Knieknorpelreparatur Berichtsumfang und Forschungsmethodik

Marktdefinition und Erfassungsbereich

Für diese Studie umfasst der Markt für Knieknorpelreparatur Umsätze im Zusammenhang mit klinischen Verfahren und verwandten Produkten, die zur Reparatur oder Regeneration geschädigten Knorpels im Kniegelenk eingesetzt werden, in typischen chirurgischen und ambulanten Versorgungsumgebungen.

Ausschlüsse des Erfassungsbereichs: Ausgenommen sind routinemäßige Knieersatzimplantate, allgemeine orthopädische Rehabilitationsleistungen und Schmerzmittel, die nicht Teil eines Knorpelreparaturverfahrens sind.

Übersicht der Segmentierung

-

Nach Anwendung

- Arthroskopische Chondroplastie

- Mikrofrakturierung

- Osteochondrales Transplantat

- Autologe Chondrozytenimplantation (ACI & MACI)

- Zellbasiertes Knorpelresurfacing (MSC, SVF, iPSC)

- Synthetische / 3D-gedruckte Scaffold-Implantate

-

Nach chirurgischem Ansatz

- Offene Chirurgie

- Konventionelle Arthroskopie

- Robotergestützte Arthroskopie

-

Nach Biomaterialtyp

- Kollagenbasiert

- Hyaluronsäure / Chitosan

- Synthetisches Polymer (PGA, PLA, PCL)

- Keramik / Verbundwerkstoff

- 3D-biogedruckte osteochondrale Scaffolds

-

Nach Zellquelle

- Autologe Chondrozyten

- Allogene Chondrozyten

- Mesenchymale Stammzellen

- Azellulare biologische Grafts

-

Nach Endanwender

- Krankenhäuser

- Ambulante chirurgische Zentren

- Orthopädische & sportmedizinische Kliniken

-

Nach Patientenaltersgruppe

- < 25 Jahre

- 25 – 44 Jahre

- 45 – 64 Jahre

- ≥ 65 Jahre

-

Nach Geographie

-

Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

-

Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

-

Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

-

Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

-

Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

-

Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Klärung, was als Knieknorpelreparatur zählt, gefolgt von der Kartierung des Patientenwegs von der Diagnose über die Behandlung bis zur Nachsorge. Wir nutzten öffentliche Quellen, um den Nachfragekontext und den klinischen Hintergrund festzulegen, darunter epidemiologische Übersichten von CDC und WHO zu Arthrose und Sportverletzungsrisiko, von NIH und NLM gehostete klinische Literatur zu Verfahrenstrends sowie FDA-Datenbanken für Gerätezulassungen und Sicherheitshinweise. Um die Annahmen zu untermauern, verwendeten wir auch Quellen wie CMS-Deckungs- und Erstattungsregeln sowie OECD-Gesundheitsstatistiken zu Behandlungsumgebungen und Nutzungssignalen.

Auf der Angebotsseite wurden Preis- und Adoptionssignale mithilfe von Jahresberichten, Investorenpräsentationen und seriösen medizinischen Pressemitteilungen erstellt, die den Verfahrensmix und Verschiebungen im Versorgungsort erörtern. Sofern verfügbar, wurden kostenpflichtige Unternehmensfinanzdaten und Nachrichten genutzt, um Umsatzangaben und Unternehmensmaßnahmen zu standardisieren, und eine kostenpflichtige Patentdatenbank wurde auf Aktivitätssignale rund um Scaffolds und Zellverarbeitung geprüft. Diese Eingaben nutzten wir, um erste Bandbreiten für Verfahrensvolumina, Preisspannen und regionale Aufteilungen zu bilden. Die obige Liste ist beispielhaft, da viele weitere öffentliche Quellen ebenfalls geprüft wurden, um Daten zu sammeln, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie häufig jeder Reparaturansatz in der tatsächlichen Praxis eingesetzt wird und was die Preisgestaltung typischerweise beeinflusst, etwa Läsionsgröße, Revisionsraten und stationäre versus ambulante Umgebung. Wir sprachen mit orthopädischen Chirurgen, Beschaffungsteams von Krankenhäusern, Verwaltern ambulanter Operationszentren und Distributoren in wichtigen Regionen, um Lücken aus der Schreibtischrecherche zu schließen und die modellierten Bandbreiten einem Stresstest zu unterziehen. Bei widersprüchlichen Antworten überprüften wir die Annahmen mit Folgeanrufen erneut, bis die modellierten Verfahrensvolumina und Preisspannen für jede Region konsistent waren.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 21 % | APAC: 37 % |

| Mid-Tier: 52 % | Funktions-/Bereichsleiter: 33 % | EMEA: 37 % |

| Kleinere Marktteilnehmer: 21 % | Manager: 46 % | Amerika: 26 % |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, der den adressierbaren Nachfragepool anhand der Prävalenz von Knieknorpelläsionen, orthopädischer Besuchs- und Bildgebungsraten, der Eignung für Reparatur versus Ersatz und des Anteils der Patienten, die tatsächlich eine Knorpelreparatur erhalten, rekonstruiert. Diese Patientenpools wurden dann anhand von Rückmeldungen von Klinikern zu aktuellen Praxismustern und typischem Wechselverhalten in Verfahrensvolumina nach Therapietyp übersetzt.

Danach wurden selektive Bottom-up-Prüfungen eingesetzt, um die Gesamtsummen zu untermauern, einschließlich stichprobenartiger durchschnittlicher Verkaufspreisspannen nach Versorgungsumgebung, Distributoraufschlägen, wo relevant, und Umsatzsignalen von Lieferanten aus öffentlichen Einreichungen. Fehlten für ein Land saubere Verfahrensstatistiken, überbrückten wir die Lücke anhand vergleichbarer Märkte auf Basis der Altersstruktur der Bevölkerung, Sportbeteiligungs-Proxys und des Zugangs zu Arthroskopiezentren, angepasst um interviewbasierte Nutzungsunterschiede. Für die Prognose stützten wir uns auf eine Szenarioanalyse, die an einem Basisszenario verankert ist, in dem das Verfahrenswachstum durch Alterung, Arthroseinzidenz und ambulante Verlagerung angetrieben wird, während die Preisentwicklung an Erstattungsstabilität und Änderungen im Produktmix gekoppelt ist, einschließlich der stärkeren Nutzung zellbasierter Ansätze in ausgewählten Zentren.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, einschließlich Verschiebungen der Behandlungsumgebung, Änderungen der Erstattungsregeln und der Frage, ob die implizierten Volumina pro Standort für Chirurgen und Einrichtungsbetreiber plausibel erschienen. Abweichungsprüfungen wurden regionsübergreifend durchgeführt, sodass ungewöhnliche Ausschläge in einer Region durch einen realen Treiber und nicht durch einen einzelnen Eingabefehler erklärt werden mussten. Vor der Freigabe überprüft ein zweiter Analyst die Modelllogik, die Berechnungen und die schriftlichen Annahmen, und jede große Abweichung löst eine erneute Kontaktaufnahme mit den relevanten Experten aus.

Berichte werden in einem jährlichen Zyklus aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, einschließlich bedeutender Zulassungen, Rückrufe oder wesentlicher Änderungen bei der Erstattung. Unmittelbar vor der Auslieferung führen wir einen abschließenden Durchgang durch, um sicherzustellen, dass die neuesten öffentlichen Datenpunkte und Nachrichten berücksichtigt sind, damit Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für Knieknorpelreparatur mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Knieknorpelreparatur können stark voneinander abweichen, selbst wenn die Titel ähnlich klingen, da die erfassten Verfahren, Zusatzprodukte und das als Ausgangspunkt verwendete Jahr nicht immer identisch sind. Unterschiede zeigen sich auch dann, wenn manche Verlage die Knieknorpelreparatur in den breiteren Bereich der Knorpelreparatur und -regeneration einbeziehen, was die Gesamtsumme verändert.

In dieser Studie sind die größten Treiber für Abweichungen in der Regel, ob nur auf das Knie fokussierte Reparaturverfahren gezählt werden oder breitere Regenerationstherapien, ob ambulante und stationäre Verfahrensvolumina getrennt modelliert werden und wie die Preisgestaltung für Transplantate und Zellverarbeitungsschritte gehandhabt wird. Einige Schätzungen stützen sich zudem auf aggressivere Adoptionskurven für fortschrittliche Techniken ohne ausreichende klinische Prüfungen, und der Zeitpunkt der Währungsumrechnung kann den ausgewiesenen USD-Gesamtwert zwischen den Jahren verschieben. Diese Streuung wird klarer, sobald ausschließlich auf das Knie bezogene, arthroskopiegebundene Therapien von anderen Gelenken getrennt und konsistent erfasst werden, wie es Mordor Intelligence tut.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,99 Mrd. USD (2026) | |

| Fachzeitschrift A | 2,30 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und scheint breitere Umsätze der Knieregeneration einzubeziehen, was angrenzende Therapien über definierte Reparaturverfahren hinaus einbeziehen kann, und es ist nicht klar, ob ambulante Volumina von stationären Volumina getrennt werden. |

| Regionale Beratungsgesellschaft B | 3,87 Mrd. USD (2024) | Scheint Knieknorpelreparatur mit breiteren Regenerations- und Geräte-Kategorien zu bündeln, und die Preisgestaltung ist nicht transparent darüber, was als verfahrensbezogener Produktumsatz gegenüber allgemeinen orthopädischen Geräteausgaben gezählt wird. |

Die Tabelle zeigt, dass der Großteil der Abweichung eher auf Umfang und Zeitpunkt zurückzuführen ist als auf einen unterschiedlichen zugrunde liegenden Patientenbedarf. Indem der Nachfrageaufbau an geeignete Patientenpools, Verfahrenskonversionsraten und realistische Preisspannen je Versorgungsumgebung gebunden bleibt, bleibt die resultierende Marktgesamtsumme über Länder hinweg nachvollziehbar und reproduzierbar. Dies hilft Entscheidungsträgern, Optionen zu vergleichen, ohne nicht zusammenhängende Umsatzströme zu vermischen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Knieknorpelreparatur?

Der Markt wird im Jahr 2026 auf 1,99 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,62 Milliarden USD erreichen, was einer CAGR von 5,71 % entspricht.

Welches Anwendungssegment führt den Markt für Knieknorpelreparatur an?

Die autologe Chondrozytenimplantation führte im Jahr 2025 mit einem Umsatzanteil von 30,84 %, gestützt durch solide langfristige klinische Daten.

Wie schnell wächst das robotergestützte Segment?

Roboterplattformen schreiten bis 2031 mit einer CAGR von 8,01 % voran und übertreffen damit die konventionelle Arthroskopie.

Warum gewinnen allogene Chondrozyten an Aufmerksamkeit?

Allogene Zellinien entfallen auf den patientenspezifischen Kultivierungsschritt, ermöglichen eine schnellere Behandlung und Skaleneffekte, die eine CAGR von 9,32 % stützen.

Welche Region ist der am schnellsten wachsende Markt?

Für den asiatisch-pazifischen Raum wird aufgrund alternder Bevölkerungen und verbesserter chirurgischer Infrastruktur eine CAGR von 8,35 % prognostiziert.

Seite zuletzt aktualisiert am: