Marktgröße und Marktanteil für Unikompartimentelle Knieprothesen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

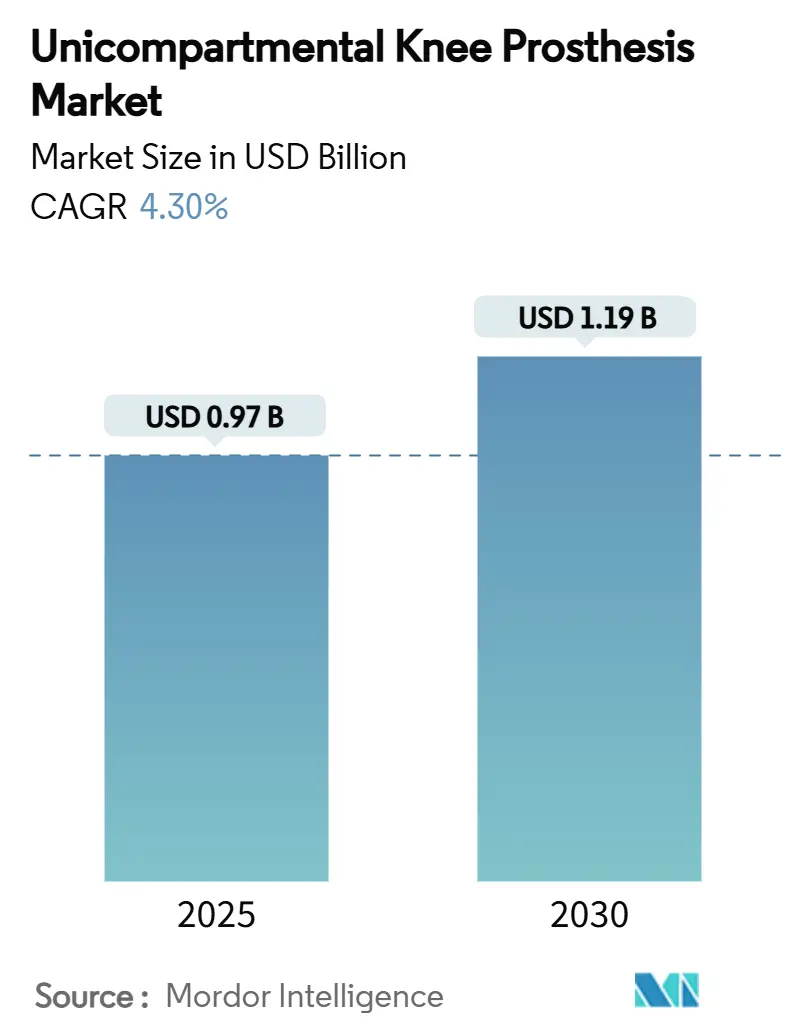

| Marktgröße (2025) | 0.97 Milliarden US-Dollar |

| Marktgröße (2030) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.30% CAGR |

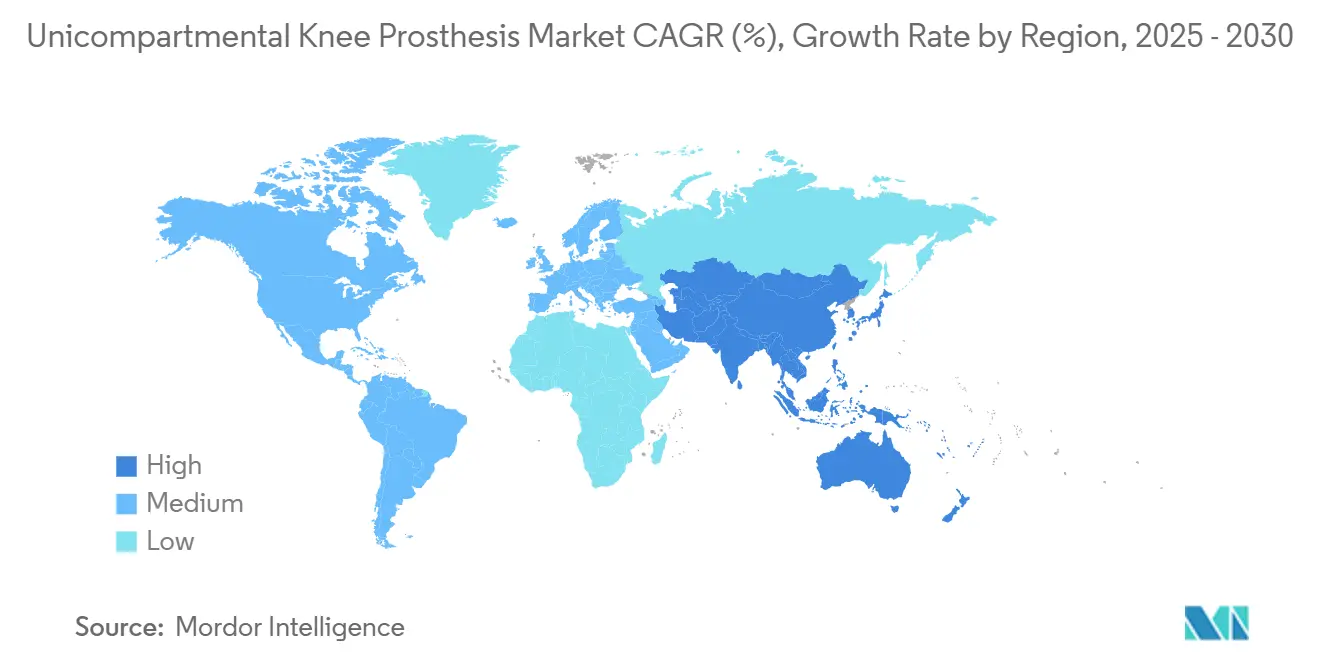

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Unikompartimentelle Knieprothesen von Mordor Intelligence

Die Marktgröße für Unikompartimentelle Knieprothesen erreichte im Jahr 2025 einen Wert von 0,97 Milliarden USD und wird voraussichtlich mit einem CAGR von 4,3 % auf 1,19 Milliarden USD bis 2030 wachsen, was den stetigen, aber entscheidenden Wandel hin zur fokussierten gelenkerhaltenden Chirurgie unterstreicht. Technologien, die zementfreie Fixierung, Mobillager-Kinematik und robotische Präzision vereinen, stärken das Vertrauen der Chirurgen und sprechen gleichzeitig jüngere, aktivere Patienten an, die kürzere Krankenhausaufenthalte und höhere Funktionswerte schätzen. Die Nachfrage profitiert zudem von Erstattungsreformen für ambulante Operationszentren, die ambulante Teilknie-Eingriffe begünstigen, sowie von beschleunigten Gerätezulassungen, die Innovationszyklen verkürzen. Spezialisierte Anbieter nutzen patientenspezifische Führungsinstrumente und hochporöse Titanbeschichtungen, um den Langlebigkeitserwartungen einer Patientengruppe gerecht zu werden, deren Durchschnittsalter bei der Operation kontinuierlich sinkt. Die Wettbewerbspositionierung dreht sich nun um umfassende Plattformen, die Implantate, Navigationssoftware und Analysen in einem einzigen Verfahrensablauf bündeln.

Wichtigste Erkenntnisse des Berichts

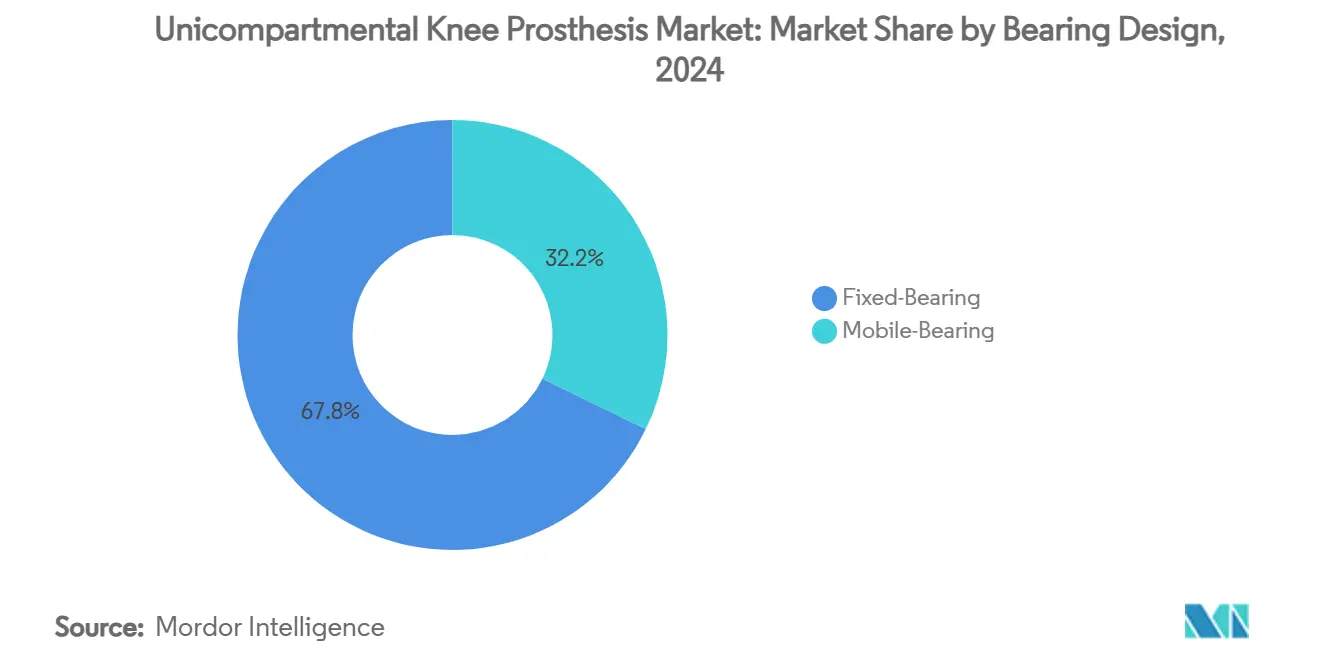

- Nach Lagerdesign entfielen 67,8 % des Umsatzes im Jahr 2024 auf Festlagersysteme, während Mobillagersysteme bis 2030 den schnellsten CAGR von 4,9 % verzeichnen sollen.

- Nach Fixierungsart hielten zementierte Lösungen 72,6 % des Volumens im Jahr 2024; zementfreie Varianten entwickeln sich mit einem CAGR von 4,7 % aufgrund von Verbesserungen der Zehn-Jahres-Überlebensrate weiter.

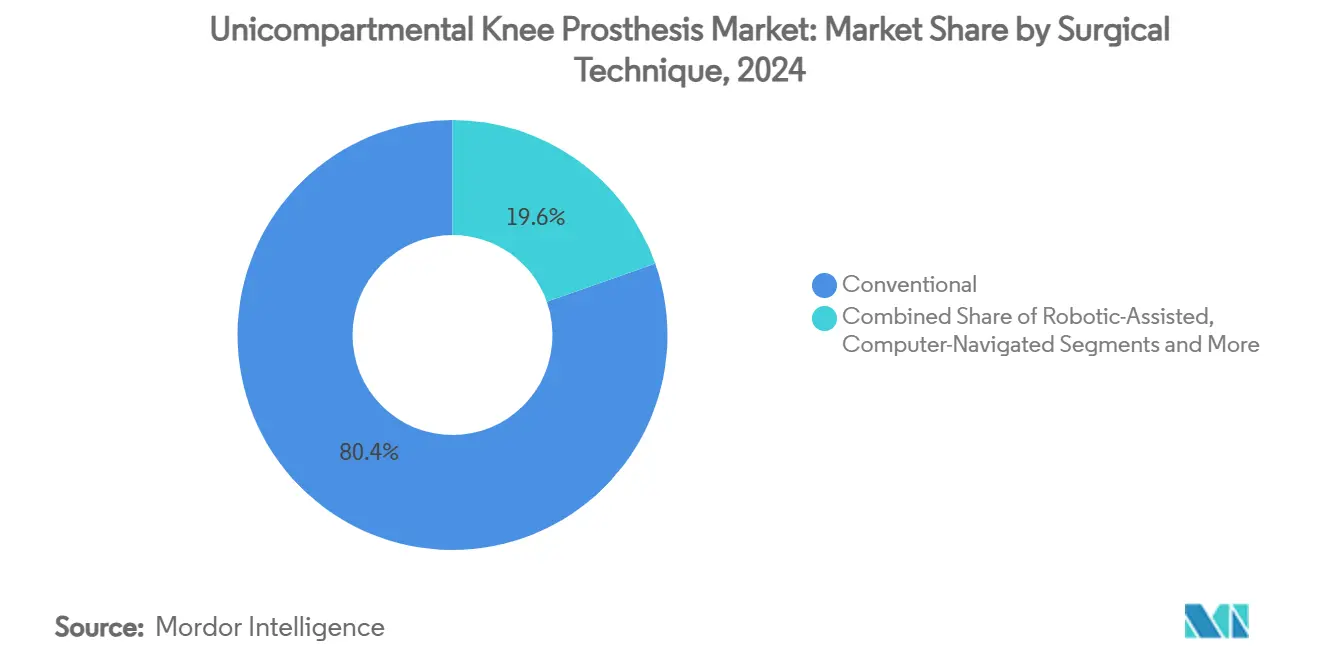

- Nach Operationstechnik war die robotergestützte Chirurgie die am schnellsten wachsende Technik mit einem CAGR von 5,7 % gegenüber manuellen Verfahren, die im Jahr 2024 noch 80,4 % der Eingriffe ausmachten.

- Der Endnutzermix verschiebt sich zugunsten ambulanter Operationszentren, deren CAGR von 5,5 % das Krankenhauswachstum übertrifft und Erstattungsanpassungen zugunsten ambulanter Teilknieeingriffe widerspiegelt.

- Geografisch entfielen 40,3 % des Umsatzes im Jahr 2024 auf Nordamerika, während Asien-Pazifik mit einem CAGR von 5,2 % das Wachstum anführt, was Infrastrukturverbesserungen und einer alternden Bevölkerung entspricht.

Globale Markttrends und Erkenntnisse für Unikompartimentelle Knieprothesen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Unikompartimenteller Osteoarthritis in alternden und adipösen Bevölkerungsgruppen | +1.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnellere Rehabilitation und überlegene Kinematik im Vergleich zur Totalen Kniearthroplastik (TKA) | +0.80% | Global, insbesondere aufstrebende Märkte im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Verbesserungen im Implantatdesign (Mobillager, Zementfrei, Hochporöses Ti) erhöhen die Überlebensrate | +0.70% | Nordamerika und Europa führend, Asien-Pazifik folgend | Mittelfristig (2–4 Jahre) |

| Ausweitung des Zugangs und der Erstattung für Teilknie-Eingriffe in Schwellenmärkten | +0.60% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Lateinamerika | Langfristig (≥ 4 Jahre) |

| Erstattungsrichtlinien für ambulante Operationszentren beschleunigen das ambulante Teilknie-Volumen | +0.50% | Nordamerika führend, Europa folgend | Kurzfristig (≤ 2 Jahre) |

| Patientenspezifische 3-D-gedruckte Schnittführungen senken die Lernkurve der Chirurgen | +0.40% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Unikompartimenteller Osteoarthritis in alternden und adipösen Bevölkerungsgruppen

Die globale Inzidenz isolierter medialer Kompartimenterkrankungen beschleunigt sich parallel zu Gewinnen bei der Lebenserwartung und Adipositas. Die schnell wachsende Gruppe von Patienten unter 65 Jahren sucht knorpelschonende Optionen anstelle eines frühen totalen Gelenkersatzes – eine Realität, die sich in Sechs-Monats-Werten des Hospital for Special Surgery von 92,21 für UKA gegenüber 83,22 für TKA widerspiegelt.[1]Xiangtao Zhang, „Klinische Wirksamkeit der Unikompartimentellen Kniearthroplastik”, biomedcentral.com Gesundheitssysteme, die patientenberichtete Ergebnisse honorieren, übersetzen diese funktionellen Vorteile in konkrete Finanzierungsprioritäten und treiben das Volumen selbst in kostenorientierten Umgebungen an. Gerätehersteller reagieren mit verschleißfesten Lagern und porösen Titanbeschichtungen, die auf eine Haltbarkeit über mehrere Jahrzehnte ausgelegt sind. Orthopädische Fachgesellschaften betrachten UKA nun als Standardlösung und nicht mehr als Nischenlösung für geeignete aktive Erwachsene.

Schnellere Rehabilitation und überlegene Kinematik im Vergleich zur Totalen Kniearthroplastik

Finite-Elemente-Modellierungen zeigen, dass UKA nur eine Spannungsabschirmung von 4–7 % im Vergleich zu 30 % bei TKA verursacht, wodurch der tibiale Knochenvorrat und die native Bandspannung erhalten bleiben.[2]Jennifer Stoddart, „Lastübertragung im Knochen nach Arthroplastik”, frontiersin.org Diese mechanische Treue unterstützt Rückkehr-zum-Sport-Raten von bis zu 100 % innerhalb von sechs Monaten, einschließlich der Teilnahme an Hochleistungssportarten, von denen nach einem Kniegelenkersatz früher abgeraten wurde. Die kürzere Erholungszeit passt zu gebündelten Zahlungsmodellen, die darauf abzielen, postoperative Versorgungsfenster zu verkürzen. Mobilisierungsprotokolle mit Bewegung verstärken die frühen funktionellen Gewinne zusätzlich – ein Befund, der durch randomisierte Studien bestätigt wird, die überlegene Werte bereits zwei Wochen nach der Operation zeigen. Insgesamt beschleunigen diese Daten die Akzeptanz der Chirurgen und die Befürwortung durch Kostenträger für die Verlagerung des Eingriffs in ambulante Einrichtungen.

Verbesserungen im Implantatdesign erhöhen die Überlebensrate

Die additive Fertigung produziert heute hochporöse Ti6Al4V-Oberflächen, die eine schnelle Osseointegration fördern und zementbedingte Versagensmodi eliminieren. Zehn-Jahres-Oxford-Verschleißraten von 0,06 mm pro Jahr bei zementfreien Implantaten entsprechen denen zementierter Gegenstücke, während Drittpartikelschutt, der mit Polymethylmethacrylat assoziiert ist, vermieden wird. Mobillager verteilen Kontaktspannungen und ahmen das natürliche Roll-Gleit-Verhalten nach, obwohl aktuelle Registerauswertungen Festkonstruktionen bei fünf Jahren noch einen Überlebensvorteil von 1,2 Punkten zuschreiben.[3]Kevin Fricka, „Ergebnisse von Fest- vs. Mobil-UKA”, bjj.boneandjoint.org.uk Die Industrie bündelt zunehmend patientenspezifische Führungsinstrumente mit solchen Implantaten – eine Kombination, die den tibialen Slope und die femorale Rotation standardisiert und dadurch die Ergebnisvariabilität zwischen Chirurgen mit niedrigem und hohem Volumen verringert.

Erstattungsrichtlinien für ambulante Operationszentren beschleunigen das ambulante Volumen

Die Streichung der Kniearthroplastik aus der Nur-stationär-Liste durch Medicare, gefolgt von Aktualisierungen der diagnosebezogenen Fallgruppen, die Teilknie begünstigen, ermöglicht es ambulanten Operationszentren, einen höheren Anteil der Gesamtvergütung für UKA im Vergleich zu TKA zu behalten. Einrichtungsgebühren, die auf kürzere Aufenthalte und weniger Komorbiditäten ausgerichtet sind, verstärken die wirtschaftliche Attraktivität ambulanter Operationszentren für Anbieter und Kostenträger gleichermaßen. Roboterlösungen, die keine präoperative Computertomografie erfordern, senken zudem Kapital- und Arbeitsablaufbarrieren und ermöglichen eine schnelle Integration in kleinere Zentren. Die Verlagerung von Einrichtungen ist bereits in Zahlungsdatentrends sichtbar, wo die professionellen Einnahmen ambulanter Operationszentren für Knieeingriffe das Wachstum ambulanter Krankenhausabteilungen übertreffen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Historisch höhere Revisions- und Versagensraten im Vergleich zur TKA | -0.90% | Global, insbesondere Auswirkungen auf die Akzeptanz durch Chirurgen | Mittelfristig (2–4 Jahre) |

| Strenge Patientenauswahlkriterien begrenzen die Größe der geeigneten Patientengruppe | -0.50% | Global, mit Variationen in klinischen Praxismustern | Langfristig (≥ 4 Jahre) |

| Zurückhaltung der Kostenträger / variable Kodierung diagnosebezogener Fallgruppen außerhalb der USA verlangsamt die Einführung | -0.30% | Europa und Asien-Pazifik, begrenzte Auswirkungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Versorgung mit Titanpulver aus additiver Fertigung für zementfreie Unikompartimentelle Knieprothesen | -0.20% | Global, Auswirkungen auf die Einführung im Premiumsegment | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Historisch höhere Revisions- und Versagensraten im Vergleich zur TKA

Langjährige skandinavische Register zeigen immer noch, dass die 15-Jahres-Überlebensrate von UKA die von TKA um fast 20 Prozentpunkte unterschreitet – eine historische Statistik, die die Vorsicht der Chirurgen prägt, obwohl neue Implantatgenerationen verfügbar sind. Gelegenheitschirurgen treiben einen Großteil der übermäßigen Versagenskurve an, während hochvolumige Spezialisten Ergebnisse erzielen, die sich den Benchmarks für totale Knieprothesen annähern. Aktuelle Konversionsstudien legen nahe, dass bei notwendiger Revision die Verwendung derselben Plattform die Instrumentierung vereinfacht und den Knochenverlust begrenzt, was einige historische Nachteile mindert. Dennoch dämpfen medizinisch-rechtliche Risiken und Reputationserwägungen die Verfahrenseinführung außerhalb von Exzellenzzentren weiterhin.

Strenge Patientenauswahlkriterien begrenzen die Größe der geeigneten Patientengruppe

Klassische Indikationen – isolierte Kompartimenterkrankung, intaktes vorderes Kreuzband und begrenzte Deformität – schlossen historisch bis zu 85 % der arthrotischen Knie aus. Obwohl neue Daten akzeptable Ergebnisse in bestimmten Szenarien mit vorderem Kreuzbandriss oder lateralem Kompartiment belegen, zeigen Umfragen, dass 81 % der erfahrenen Chirurgen ihre jährlichen UKA-Volumina weiterhin auf weniger als 50 Fälle begrenzen und konservative Schwellenwerte einhalten. Ausbildungsprogramme und robotische Ausrichtungswerkzeuge zielen darauf ab, die Anwendung zu erweitern, doch echte anatomische Einschränkungen stellen sicher, dass das Marktvolumen niemals vollständig die Inzidenz totaler Knieprothesen widerspiegeln wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lagerdesign: Mobillagersysteme fordern die Festlagerdominanz heraus

Festlagerplattformen erzielten 2024 einen Umsatzanteil von 67,8 %, doch ihr Anteil dürfte sich abschwächen, da Mobillagervarianten bis 2030 einen CAGR von 4,9 % verzeichnen – das schnellste Tempo innerhalb des Marktes für Unikompartimentelle Knieprothesen. Festkonstruktionen liefern eine Fünf-Jahres-Überlebensrate von 97,2 % – 1,2 Punkte höher als bei Mobillagern –, akzeptieren jedoch ein engeres Flexionsspektrum, sobald sich postoperative Fibrose entwickelt. Mobillager kontern mit verbesserter Kinematik, die zu höheren patientenberichteten Zufriedenheitswerten und einer breiteren kulturellen Akzeptanz von Aktivitäten wie dem Knien führt, was in Asien-Pazifik-Märkten entscheidend ist. Jüngste Designanpassungen, einschließlich der anteromedial-käfigartigen Eindämmung, haben historische Dislokationsrisiken reduziert und die Oxford-Mobillagerplattform an die Spitze der zementfreien Innovation positioniert.

Die klinische Einführung spiegelt generationelle Ausbildungsmuster wider: Chirurgen, die in den letzten zehn Jahren in die Praxis eingetreten sind, wechseln eher zwischen Mobil- und Festlagerkonstruktionen auf der Grundlage individualisierter Ganganalysen, anstatt sich auf eine einzige Philosophie zu verlassen. Diese Flexibilität entspricht den Anforderungen der Kostenträger, die wertbasierte Beschaffung anstreben, bei der Ergebnisse und nicht allein die Implantatkosten die Erstattung bestimmen. Langfristig könnten sensorbestückte Polyethyleneinsätze, die Echtzeit-Lastdaten übertragen, Mobillagersystemen einen zusätzlichen Differenzierungspunkt verschaffen und ihre Durchdringung im Markt für Unikompartimentelle Knieprothesen potenziell beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fixierungsart: Zementfreie Revolution gewinnt an Dynamik

Zementierte Implantate hielten 2024 72,6 % des Volumens, doch zementfreie Designs sollen mit einem CAGR von 4,7 % wachsen, was das wachsende Vertrauen in das poröse Titaneinwachsen und eine generationelle Tendenz zu knochenerhaltenden Techniken widerspiegelt. Eine jahrzehntelange randomisierte Studie zeigt gleichen Verschleiß zwischen zementierten und zementfreien Lagern und unterstreicht, dass chirurgische Disziplin und nicht die Fixierungswahl die langfristige Polyethylenintegrität bestimmt. Fortschrittliche Atomisierungsverfahren haben frühere Engpässe bei der Ti6Al4V-Pulverversorgung beseitigt, die Produktionskosten gesenkt und die Nachhaltigkeitskennzahlen verbessert.

Die Einführung zementfreier Implantate ist besonders stark in Gesundheitssystemen, die ambulante Arbeitsabläufe betonen, da das Fehlen von Zement die Operationszeit verkürzt und die Tourniquetdauer reduziert – beides Prädiktoren für eine frühe Entlassung. Hybridansätze – zementierte Tibia mit zementfreiem Femur – bleiben eine Nischen-Übergangsstrategie, verfügen jedoch nicht über den unkomplizierten chirurgischen Algorithmus, den Krankenhäuser zur Aufrechterhaltung des Durchsatzes benötigen. Im Prognosezeitraum werden inkrementelle Fortschritte im trabekulär-nachahmenden Gitterdesign voraussichtlich zementfreie Einheiten als Premiumsegment des Marktes für Unikompartimentelle Knieprothesen verankern.

Nach Operationstechnik: Robotik beschleunigt die Präzisionsmedizin

Manuelle Instrumente ermöglichten 2024 noch 80,4 % der Eingriffe, doch die robotergestützte Chirurgie verzeichnet einen CAGR von 5,7 %, da Belege zunehmen, dass die Varianz bei mechanischer Achse, tibialem Slope und Gelenklinienwiederherstellung unter bildloser Führung um die Hälfte sinkt. DePuy Synthes erhielt 2024 die 510(k)-Zulassung für seine VELYS-Lösung, die sowohl mediale als auch laterale UKA ohne strahlenintensive Computertomografie ermöglicht. Wirtschaftliche Modellierungen legen eine Kapitalrückzahlung in fünf bis sieben Jahren für hochvolumige Zentren nahe, da die Vermeidung von Revisionen die Anschaffungs- und Wartungskosten ausgleicht.

Chirurgen, die von manuellen auf robotergestützte Arbeitsabläufe umsteigen, berichten von reduziertem Lernkurvenstress, wobei unerfahrene UKA-Operateure nach 20 robotischen Fällen gegenüber 75 manuellen eine Spaltbalanceparität mit Experten erreichen. Langfristig könnte die granulare Datenerfassung der Technologie prädiktive Analysen speisen, die Überkorrekturrisiken vor der Knochenresektion erkennen. Dieses Wertversprechen positioniert die Robotik als Kernkompetenz für Einrichtungen, die in einem patientenorientierten Umfeld konkurrieren, das zunehmend auf digital quantifizierte Ergebnisse sensibel reagiert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Ambulante Operationszentren gestalten die Leistungserbringung neu

Krankenhäuser behielten 2024 einen Anteil von 60,4 %, doch der schnellste CAGR von 5,5 % kommt von ambulanten Operationszentren, die gebündelte Zahlungsanreize und minimale Übernachtungsregeln nutzen, um zur Standardeinrichtung für gesunde UKA-Kandidaten zu werden. Ambulante Einrichtungen berichten von Infektionsraten, die bis zu 50 % niedriger sind als in stationären Abteilungen – ein Ergebnis, das mit den Qualitätskennzahlen der Kostenträger übereinstimmt. Hochvolumige Ketten ambulanter Operationszentren verhandeln Direktverträge mit Arbeitgebern, die UKA zu einem Rabatt gegenüber TKA anbieten und dabei gleiche oder bessere Zufriedenheitswerte erzielen, was den adressierbaren Patientenkreis für den Markt für Unikompartimentelle Knieprothesen erweitert.

Orthopädische Fachkliniken befinden sich zwischen den beiden Extremen und fungieren als Überweisungszentren für komplexe Revisionen, während sie unkomplizierte Teilknieeingriffe an Partnereinrichtungen für ambulante Operationen weiterleiten. Regionale Unterschiede bleiben erheblich: Die Vereinigten Staaten führen bei der Durchdringung ambulanter Operationszentren; Westeuropa holt vorsichtig auf; aufstrebende Asien-Pazifik-Märkte verlassen sich aufgrund regulatorischer Trägheit und Kapitalbeschränkungen noch auf Krankenhäuser. Anbieter, die Implantate mit auf ambulante Operationszentren zugeschnittenen Servicepaketen bündeln – Navigationssoftware, Sterilisationsunterstützung und Durchsatzanalysen – werden langfristige Lieferantenvereinbarungen festigen.

Geografische Analyse

Der Umsatzanteil Nordamerikas von 40,3 % im Jahr 2024 wird durch eine robuste Registerüberwachung, eine aggressive Verlagerung zu ambulanten Operationszentren und die frühe Einführung robotischer Plattformen gestützt, was die Stellung der Region als Innovationstestfeld für den Markt für Unikompartimentelle Knieprothesen festigt. Politische Änderungen bei Medicare, die ambulante Knieeingriffe ermöglichen, und verfeinerte Codes für diagnosebezogene Fallgruppen, die Teileingriffe begünstigen, verstärken den kommerziellen Schwung. Kanadas Einzahler-System setzt UKA hauptsächlich ein, um TKA-Wartelisten zu entlasten, während der Privatsektor Mexikos die Nachfrage nach Premiumgeräten in Ballungszentren antreibt.

Europa folgt als zweitgrößter Markt, wobei seine Gelenkregister ein beeindruckendes Evidenzarchiv aufbauen, das Erstattungsausschüsse zu gut dokumentierten Systemen lenkt. Etablierte Fertigungscluster in der Schweiz, Deutschland und dem Vereinigten Königreich ermöglichen iterative Designzyklen und stellen sicher, dass europäische Chirurgen frühzeitig Zugang zu porösen Beschichtungen und innovativer Instrumentierung erhalten. Strengere Beschaffungsprotokolle verlangsamen jedoch die Einführung zementfreier Implantate in bestimmten öffentlichen Krankenhausnetzwerken und bevorzugen bewährte zementierte Systeme.

Asien-Pazifik verzeichnet den schnellsten CAGR von 5,2 %, was demografische Alterung, steigende Adipositas und Krankenhausmodernisierungsbemühungen widerspiegelt, die die durchschnittliche Verweildauer bei Kniegelenkersatz allein in China von 15 auf 5 Tage verkürzen. Japan und Südkorea sind Vorreiter bei robotergestützten Unikompartimentellen Knieprothesen, unterstützt durch universelle Versicherungssysteme, die bereit sind, Kapitalausgaben zu finanzieren. Chinas bevölkerungsreiche Städte der zweiten Reihe investieren in Arthroplastiezentren, da Provinzbehörden eine Qualitätsparität im Gesundheitswesen mit den Küstenprovinzen anstreben. Indien veranschaulicht die Warnung vor unregulierten Gerätmärkten; Lücken, die durch vergangene Hüftimplantatkrisen aufgedeckt wurden, veranlassen politische Entscheidungsträger zu einer strengeren Marktüberwachung nach der Zulassung – eine Voraussetzung dafür, dass zementfreie und robotische Technologien skalieren können.

Wettbewerbslandschaft

Der Markt für Unikompartimentelle Knieprothesen weist ein mäßig konzentriertes Feld auf, in dem multinationale Konzerne der Spitzenklasse mit agilen Spezialisten koexistieren. Zimmer Biomets Oxford-Franchise unterstreicht, wie ein zementfreies Teilknie, das als erstes auf den Markt kam und über einen umfangreichen Evidenzpool verfügt, einen temporären Wettbewerbsvorteil schaffen kann. Stryker kontert mit der Mako-4-Plattform der nächsten Generation, die totale und partielle Eingriffe abdeckt und darauf abzielt, Einrichtungen in ein einziges robotisches Ökosystem einzubinden. DePuy Synthes setzt auf den bildlosen Arbeitsablauf von VELYS, um kostenorientierte Zentren anzulocken, die präoperative Computertomografiekosten scheuen.

Spezialisten wie Medacta und ConforMIS erschließen Nischen durch kinematische Ausrichtung bzw. patientenspezifische 3-D-gedruckte Führungsinstrumente und schöpfen Wert aus Chirurgengruppen, die individualisierte Wiederherstellung priorisieren. Ihre schlankeren Strukturen ermöglichen schnellere Iterationen, setzen sie jedoch Lieferketten- und Regulierungsschocks aus, die größere Wettbewerber besser absorbieren können. Kooperationen zwischen Komponentenherstellern und Analyse-Start-ups entstehen; eingebettete Sensoren, die Echtzeit-Lastdaten erfassen, könnten zu einem Standardmerkmal für künftige Ausschreibungen werden.

Auf allen Ebenen überwiegt nun die Vollständigkeit des Portfolios – umfassend Implantate, Verbrauchsmaterialien, Navigation, Daten und Kundendienst – gegenüber dem Stückpreis als primäres Ausschreibungskriterium. Unternehmen mit globalem Vertrieb, Fertigungsredundanz und regulatorischer Kompetenz behalten einen Vorteil, doch disruptive Neueinsteiger mit differenzierten Benutzerfreundlichkeitsangeboten können in fokussierten Geografien oder klinischen Segmenten noch Marktanteile gewinnen und so eine dynamische strategische Landschaft im Markt für Unikompartimentelle Knieprothesen aufrechterhalten.

Marktführer der Branche für Unikompartimentelle Knieprothesen

Zimmer Biomet

Johnson & Johnson

Stryker

Smith + Nephew

Medacta

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Johnson & Johnson MedTech präsentierte seine VELYS-Roboterlösung für mediale und laterale Teilknie auf dem AAOS 2025 und betonte die bildlose Navigationsintegration mit ATTUNE- und SIGMA-HP-Implantaten.

- März 2025: Stryker stellte das Mako 4 SmartRobotics-System vor und nannte 1,5 Millionen kumulative robotische Knieeingriffe als Beweis für die klinische Akzeptanz.

- November 2024: Zimmer Biomet erhielt die FDA-Zulassung für die Oxford Zementfreie Teilknieprothese – das erste und einzige zementfreie Teilimplantat, das in den Vereinigten Staaten zugelassen wurde.

- Juni 2024: DePuy Synthes erhielt die 510(k)-Zulassung für VELYS in unikompartimentellen Anwendungen und erweiterte damit den robotischen Anwendungsbereich über totale Knieprothesen hinaus.

Globaler Berichtsumfang für den Markt für Unikompartimentelle Knieprothesen

| Festlager |

| Mobillager |

| Zementiert |

| Zementfrei |

| Hybrid |

| Konventionell (Manuell) |

| Robotergestützt |

| Computernavigiert (Nicht-robotisch) |

| Krankenhäuser |

| Orthopädische Fachkliniken |

| Ambulante Operationszentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Lagerdesign | Festlager | |

| Mobillager | ||

| Nach Fixierungsart | Zementiert | |

| Zementfrei | ||

| Hybrid | ||

| Nach Operationstechnik | Konventionell (Manuell) | |

| Robotergestützt | ||

| Computernavigiert (Nicht-robotisch) | ||

| Nach Endnutzer | Krankenhäuser | |

| Orthopädische Fachkliniken | ||

| Ambulante Operationszentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Unikompartimentelle Knieprothesen im Jahr 2025?

Die Marktgröße für Unikompartimentelle Knieprothesen erreichte im Jahr 2025 einen Wert von 0,97 Milliarden USD und wird voraussichtlich bis 2030 auf 1,19 Milliarden USD ansteigen.

Wie hoch ist die erwartete Wachstumsrate für unikompartimentelle Teilknieprothesen bis 2030?

Der zusammengesetzte jährliche Wachstum des Marktes wird bis zum Ende des Jahrzehnts auf 4,3 % prognostiziert, angetrieben durch zementfreie Fixierung und robotische Arbeitsabläufe.

Welche Region wächst am schnellsten bei Teilknieeingriffen?

Asien-Pazifik führt mit einem CAGR von 5,2 %, da alternde Bevölkerungsgruppen, kürzere Krankenhausaufenthalte und Infrastrukturverbesserungen die Einführung beschleunigen.

Warum sind ambulante Operationszentren für das UKA-Wachstum wichtig?

Günstige Erstattungsbedingungen und schnellere Entlassprotokolle verleihen ambulanten Operationszentren einen CAGR von 5,5 % und machen sie zum am schnellsten wachsenden Endnutzersegment.

Wie schneiden zementfreie Implantate im Vergleich zu zementierten Optionen über 10 Jahre ab?

Randomisierte Daten zeigen einen identischen Polyethylenverschleiß von 0,06 mm pro Jahr, während zementbedingte Komplikationen vermieden und die Operationszeit verkürzt werden.

Sind robotische Systeme für Teilknieprothesen kosteneffektiv?

Zehnjährige Analysen zeigen, dass niedrigere Revisionsraten die anfänglichen Kapitalausgaben ausgleichen, was Robotik in hochvolumigen Zentren wirtschaftlich vorteilhaft macht.

Seite zuletzt aktualisiert am: