Gaschromatographie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.47 Milliarden US-Dollar |

| Marktgröße (2031) | 5.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.18% CAGR |

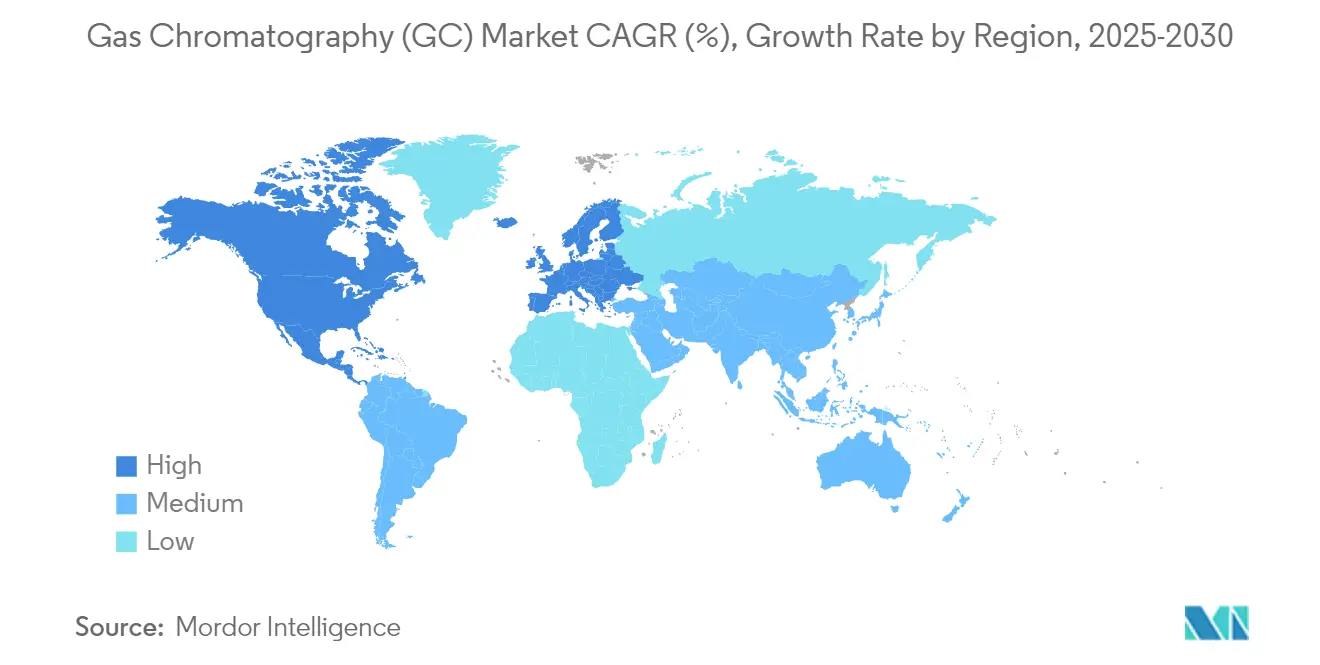

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

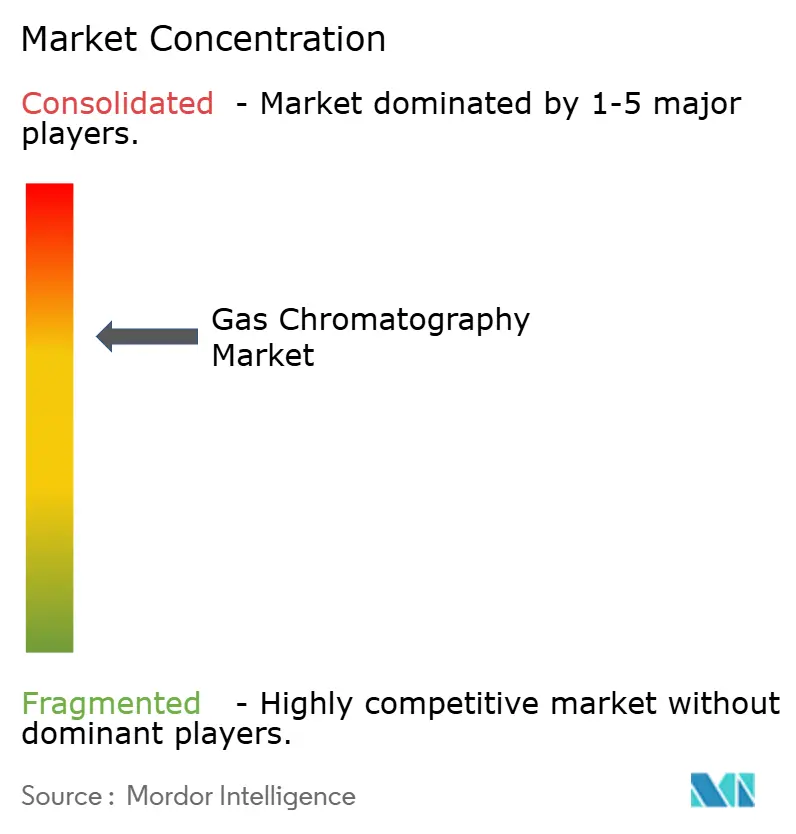

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gaschromatographie-Marktanalyse von Mordor Intelligence

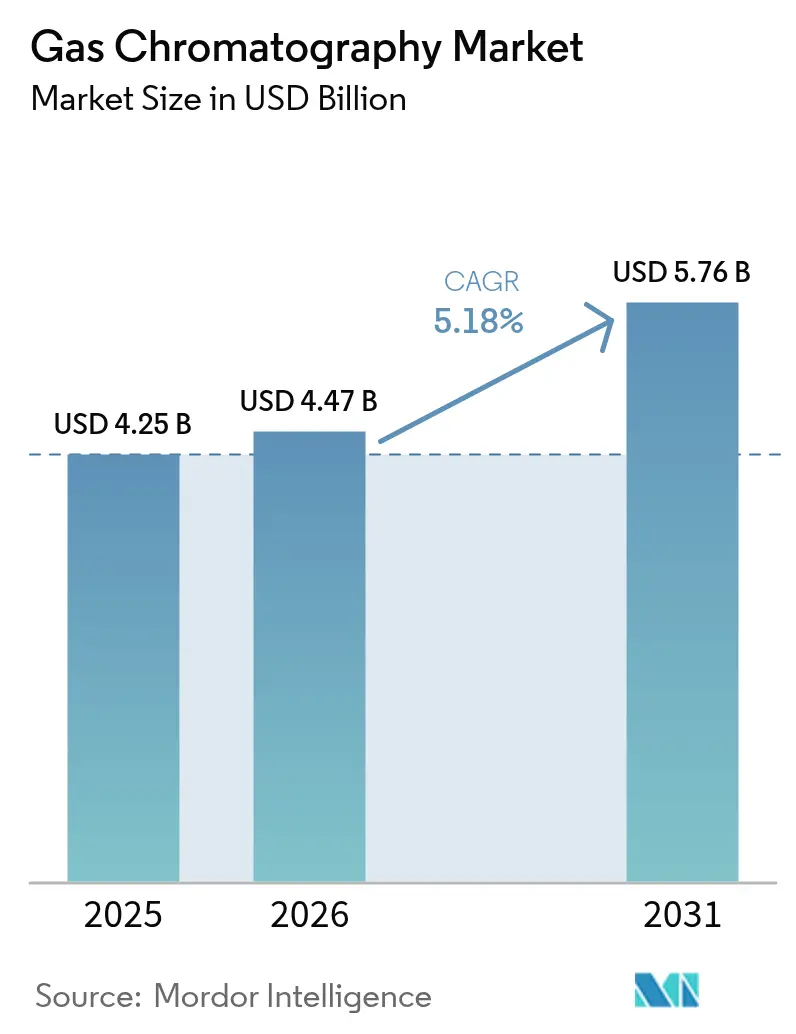

Die Größe des Gaschromatographie-Marktes wird für 2026 auf 4,47 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 4,25 Milliarden USD, mit Prognosen für 2031 von 5,76 Milliarden USD, was einem Wachstum von 5,18 % CAGR über 2026–2031 entspricht.

Verschärfte regulatorische Kontrollen bei Umwelt- und Pharmatests, rasche Technologie-Upgrades wie wasserstoffbereite Systeme sowie proaktive Lieferkettenstrategien rund um Trägergase bilden die Grundlage dieser stetigen Entwicklung. Laboratorien weltweit wechseln von Helium zu Wasserstoff und Stickstoff, senken Betriebskosten und verringern die Abhängigkeit von knappen Edelgasvorräten. Kopplungen mit der Massenspektrometrie dominieren nun die Investitionsagenden, da sie Trennung und Identifizierung in einem einzigen Analysegang zusammenfassen, den Durchsatz beschleunigen und die Datenintegrität verbessern. Tragbare und Mikro-Gaschromatographie-Einheiten gestalten die Feldanalytik neu, und Zubehörinnovationen – insbesondere Gasgeneratoren und Kapillarsäulen mit niedrigem Phasenverhältnis – signalisieren, dass nachhaltige, autonome Betriebsweisen den Wettbewerbsvorteil bis 2030 definieren werden.

Wichtigste Erkenntnisse des Berichts

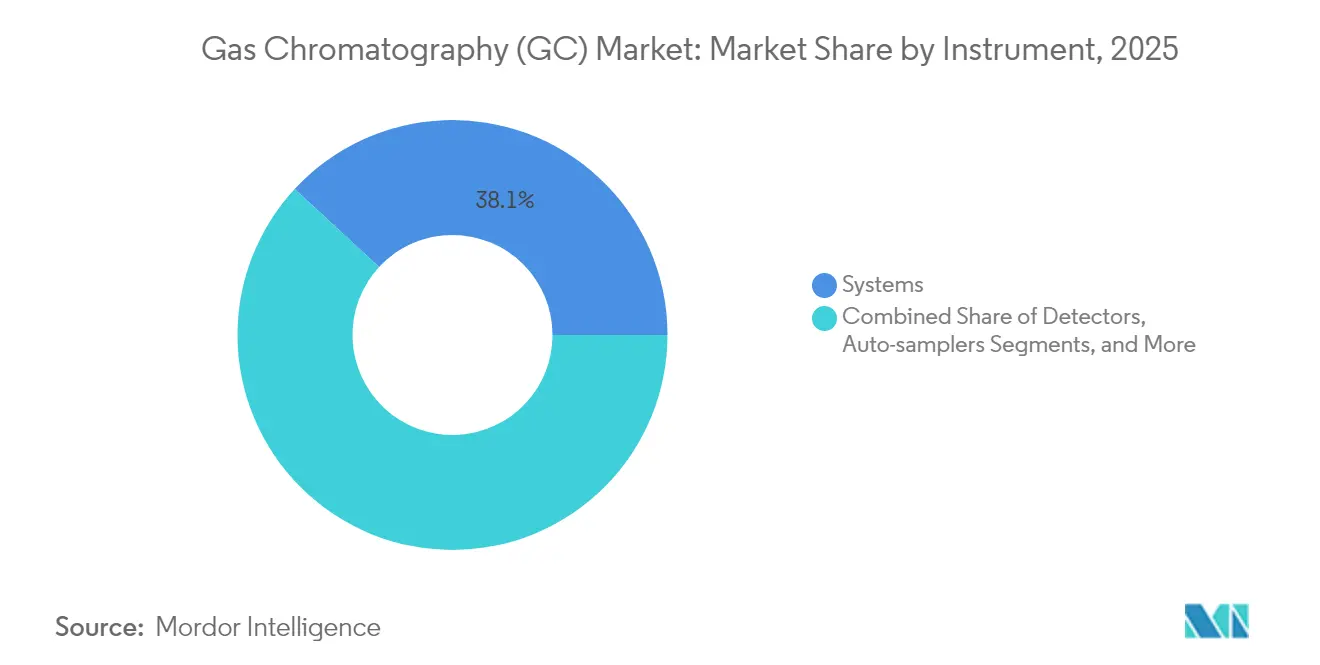

- Nach Instrumententyp führten Systeme mit einem Umsatzanteil von 38,12 % im Jahr 2025; tragbare und Mikro-Gaschromatographie-Plattformen werden bis 2031 voraussichtlich mit einer CAGR von 9,25 % wachsen.

- Bei Zubehör & Verbrauchsmaterialien entfielen 45,88 % des Gaschromatographie-Marktanteils im Jahr 2025 auf Säulen, während Gasgeneratoren bis 2031 eine CAGR von 8,28 % erreichen dürften.

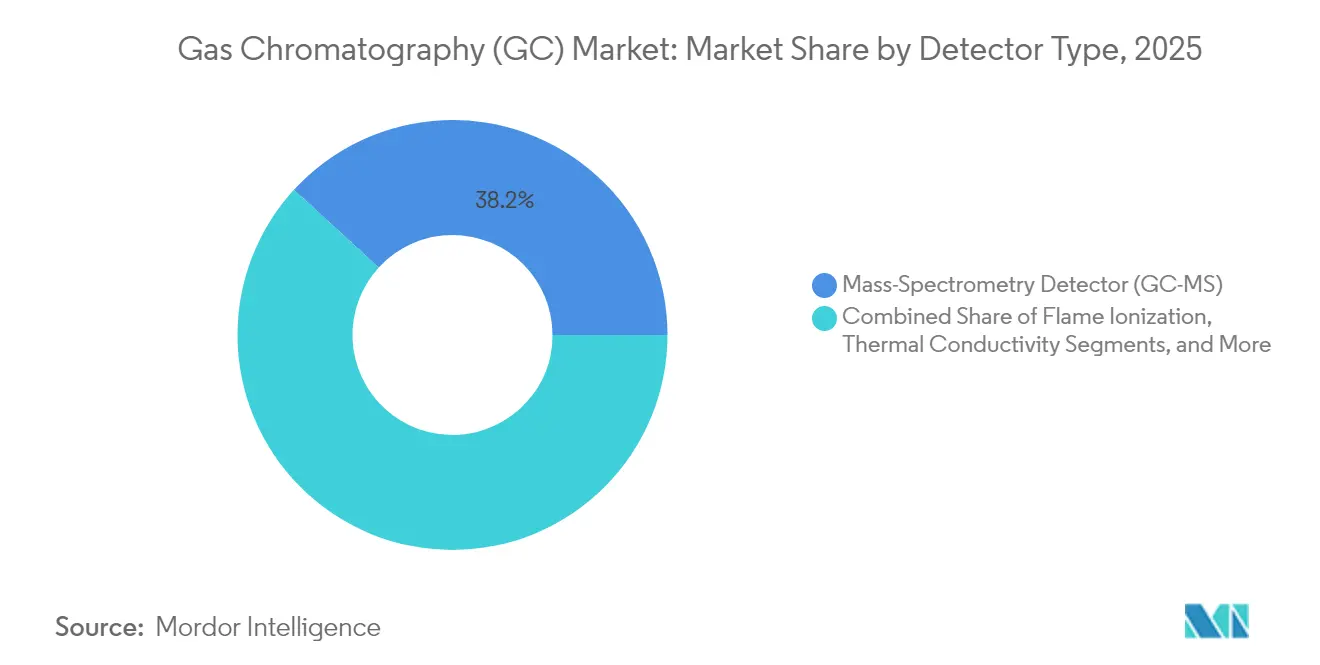

- Nach Detektortyp entfielen 31,45 % des Gaschromatographie-Marktvolumens im Jahr 2025 auf Flammenionisationsdetektoren, während Massenspektrometrie-Detektoren bis 2031 mit einer CAGR von 9,84 % expandieren.

- Nach Endnutzer hielten Pharmazeutik- und Biotechnologieunternehmen jeweils einen Anteil von 29,60 % im Jahr 2025; Umweltbehörden verzeichnen die am schnellsten steigende Nachfrage mit einer CAGR von 8,97 %.

- Nach Geografie entfielen 35,98 % des Gaschromatographie-Marktes im Jahr 2025 auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 8,29 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber und ihrer Auswirkungen auf den Gaschromatographie-Markt*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Verbreitung von Gaschromatographie-Massenspektrometrie-Workflows | +1.20% | Global, stärker in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Bedeutung der Gaschromatographie bei der Qualitätskontrolle im Rahmen von Arzneimittelzulassungen | +0.90% | Global, konzentriert in Pharmakologiezentren | Langfristig (≥ 4 Jahre) |

| Ausweitung der Schiefergas- und Petrochemieanalytik | +0.80% | Nordamerika, Naher Osten, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Strenge weltweite Luft- und Wasserqualitätsvorschriften | +1.10% | Global, angeführt von der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Umstieg auf Wasserstoff als Trägergas angesichts des globalen Heliumengpasses | +0.70% | Global | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Anforderungen an die PFAS- und Mikroplastiküberwachung | +0.60% | Nordamerika, Europa, expandierender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Verbreitung von Gaschromatographie-Massenspektrometrie-Workflows

Die Kopplung der Gaschromatographie mit der Massenspektrometrie ist in regulierten Branchen mittlerweile gängige Praxis. Pharmazeutische Entwicklungspipelines stützen sich auf die Gaschromatographie-Massenspektrometrie zur Verunreinigungsprofilierung, und mehr als 80 % der Neuzulassungsdossiers verweisen auf integrierte Chromatographie-Datensysteme. Umweltbehörden nutzen die Gaschromatographie-Massenspektrometrie zur Spurendetektion von Schadstoffen, und Entwicklungen wie die chemische Ionisation bei Atmosphärendruck steigern die Empfindlichkeit noch weiter.[1]Journal of the American Society for Mass Spectrometry, "Fortschritte in der APCI-GC-MS," jasms.org Diese kombinierten Fähigkeiten verkürzen die Probenvorbereitung, entlasten Analysten und erfüllen die Anforderungen der Regulierungsbehörden an die Datenintegrität, was den Schwung des Gaschromatographie-Marktes weiter verstärkt.

Wachsende Bedeutung der Gaschromatographie bei der Qualitätskontrolle im Rahmen von Arzneimittelzulassungen

Strenge Leitlinien zur prozessanalytischen Technologie der FDA schreiben eine Echtzeitüberwachung vor, was Investitionen in robuste Gaschromatographie-Einheiten antreibt, die kontinuierlich auf Produktionsflächen betrieben werden können.[2]U.S. Food & Drug Administration, "Leitlinie zur prozessanalytischen Technologie," fda.gov Zweidimensionale Gaschromatographie und automatisierte Verunreinigungsquantifizierung adressieren zunehmend komplexe biologische Formulierungen, während maschinelle Lernalgorithmen die Peakidentifizierung beschleunigen und die Rolle der Gaschromatographie bei der Beschleunigung von Zulassungen im gesamten Gaschromatographie-Markt stärken.

Ausweitung der Schiefergas- und Petrochemieanalytik

Die unkonventionelle Energieproduktion ist auf Echtzeit-Gaschromatographie-Messungen flüchtiger organischer Verbindungen angewiesen, um die Emissionsvorschriften der Umweltschutzbehörde einzuhalten.[3]U.S. Bureau of Labor Statistics, "Beschäftigungs- und Lohnstatistik: Chemiker und Materialwissenschaftler," bls.gov Aufstrebende Märkte für synthetische Flugkraftstoffe und Wasserstoffgemische erfordern maßgeschneiderte Methoden, was Anbieter dazu veranlasst, Mikroreaktor-Zusätze und MEMS-basierte Analysatoren für den Einsatz in der Linie zu bündeln und so die Möglichkeiten im Gaschromatographie-Markt weiter auszubauen.

Strenge weltweite Luft- und Wasserqualitätsvorschriften

PFAS-Grenzwerte von bis zu 4 ng/L im US-amerikanischen Trinkwasser verpflichten Laboratorien zur Erreichung von Nachweisleistungen im Bereich von Teilen pro Billion. Die Pestizidrückstandswarnungen der Europäischen Union treiben gleichermaßen die Nachfrage nach hochempfindlichen Gaschromatographie-Systemen an, während die obligatorische Überwachung von Benzinterminals den Einsatz kontinuierlicher Online-Gaschromatographie-Systeme vorantreibt.

Analyse der Hemmnisse und ihrer Auswirkungen auf den Gaschromatographie-Markt*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Investitionsausgaben für fortschrittliche Gaschromatographie-Plattformen | -0.80% | Global, stärker ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an ausgebildeten Chromatographen | -0.60% | Global, akut in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Lieferkettenvolatilität bei Helium mit Auswirkungen auf die Betriebszeit | -0.50% | Global, mit stärkeren Auswirkungen in Regionen, die auf importiertes Helium angewiesen sind | Mittelfristig (2–4 Jahre) |

| Kosten für die Einhaltung von Emissionsvorschriften für Gaschromatographie-Lösungsmittel | -0.30% | Nordamerika & Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben für fortschrittliche Gaschromatographie-Plattformen

Umfassende zweidimensionale Gaschromatographie-Massenspektrometrie-Systeme können pro Einheit 500.000 USD übersteigen, und Installation sowie Serviceverträge können die Gesamtausgaben um 30 % erhöhen. Kleinere Laboratorien verzögern Upgrades, doch Leasingprogramme und Initiativen zur gemeinsamen Gerätenutzung gewinnen an Dynamik, senken die finanzielle Hürde und unterstützen einen breiteren Zugang im gesamten Gaschromatographie-Markt.

Mangel an ausgebildeten Chromatographen

Testlabore beschäftigen in den Vereinigten Staaten 164.490 Fachkräfte, doch Vakanzen bestehen weiterhin, da erfahrene Analysten schneller in den Ruhestand gehen, als Universitäten Nachwuchs ausbilden.[3] Anbieter reagieren mit intuitiver Software, automatisierter Fehlerbehebung und dedizierten Schulungszentren, die Lernkurven verkürzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Gaschromatographie-Markts

Nach Instrumententyp:

Tragbare Systeme treiben die Feldanalytik voranSysteme blieben das Arbeitspferd und trugen 38,12 % zum Umsatz 2025 bei. Die Gaschromatographie-Marktgröße für diese Tischgeräte wird weiter steigen, angetrieben durch Ersatzzyklen und integrierte Detektoren. Tragbare und Mikro-Gaschromatographie-Instrumente, die mit einer CAGR von 9,25 % wachsen, decken den Bedarf an Vor-Ort-Überwachung in Notfallmaßnahmen, Bergbau und Kraftstoffverteilung. Geräte wie der FLIR Griffin G510 bieten laborqualitative Detektion in robustem Gehäuse. Die Feldeinsatzfähigkeit spart Zeit bei der Probenhandhabung und unterstützt die Echtzeit-Entscheidungsfindung. Laboratorien fügen auch Autosampler hinzu, um Qualifikationslücken zu schließen und den Durchsatz zu standardisieren, während Fraktionssammler Nischen in präparativen Workflows besetzen. Detektoraufrüstungen und MEMS-basierte Innovationen erweitern die Analytik auf bisher unzugängliche Umgebungen und stärken die Relevanz tragbarer Systeme im Gaschromatographie-Markt.

Ein paralleler Trend ist die Miniaturisierung von Hochleistungsmodulen: Säulenheizer, Mikro-Injektoren und Schnellkühlungsdesigns verringern den physischen Platzbedarf bei gleichzeitiger Aufrechterhaltung der chromatographischen Auflösung. Die Präferenz für Wasserstoff als Trägergas entspricht dem Energiebedarf tragbarer Geräte und Umweltzielen, was die Nachfrage nach wasserstoffbereiten Mikro-Gaschromatographen stärkt. Kontinuierliche Kostensenkungen deuten darauf hin, dass tragbare Plattformen in den nächsten fünf Jahren einen wachsenden Anteil am Gaschromatographie-Marktanteil gewinnen werden.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Zubehör & Verbrauchsmaterialien:

Gasgeneratoren transformieren LieferkettenSäulen erfassten 45,88 % der Ausgaben 2025, was ihren Status als Verbrauchsmaterialien mit vorhersehbaren Ersatzintervallen widerspiegelt. Kapillarinnovationen mit niedrigem Phasenverhältnis verbessern die Inertheit und Peakform für flüchtige Schwefelverbindungen. Gasgeneratoren hingegen eilen mit einer CAGR von 8,28 % voran, da Labore Druckgasflaschen gegen bedarfsgerechten Wasserstoff, Stickstoff und Nullluft austauschen. Die Übernahme von Noblegen durch PEAK Scientific erweitert die Kapazität und globale Reichweite in diesem Segment. Säulenzubehör wie Vorsäulen und hochreine Verbindungsstücke hält Wartungsabläufe effizient. Druckregler aus fortschrittlichen Legierungen halten dem Wasserstoffbetrieb stand, während RFID-fähige Ventile Ersatzwarnungen automatisieren. Verbesserungen an Leitungen reduzieren das Totvolumen, schärfen die Peaksymmetrie und schonen das Gas. Da Nachhaltigkeitsprioritäten steigen, erzielen hochwertige Verbrauchsmaterialien, die Abfall reduzieren und die Gerätebetriebszeit verlängern, Preisaufschläge und beeinflussen den Gaschromatographie-Markt direkt.

Nach Detektortyp:

Massenspektrometrie dominiert die InnovationFlammenionisationsdetektoren halten 2025 noch immer 31,45 % des Detektorumsatzes, da sie robust, erschwinglich und universell für Kohlenwasserstoffe einsetzbar sind. Massenspektrometrie-Aufsätze expandieren mit einer CAGR von 9,84 % und wandeln bestehende Gaschromatographen in hybride Trennungs-Identifizierungs-Plattformen um. Thermo Fishers Stellar-Massenspektrometer unterstreicht die Priorität auf hohen Durchsatz für translationale Omics. Labore ersetzen ältere Elektroneneinfangdetektoren durch Massenspektrometrie- oder Vakuum-UV-Optionen wie Agilents LUMA für bessere Empfindlichkeit gegenüber halogenierten Schadstoffen. Ionenmobilitätszusätze lösen Isomere weiter auf, ein Vorteil für die Umweltforensik. Wärmeleitfähigkeits- und Chemilumineszenzdetektoren besetzen Spezialnischen, doch die zukünftigen Forschungs- und Entwicklungsausgaben begünstigen überwältigend selektive, hochauflösende Massenspektrometrie-Technologien, die analytische Sicherheit und Compliance-Vertrauen steigern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer:

Umweltbehörden führen das Wachstum anPharmazeutik- und Biotechnologieunternehmen machen 29,60 % der aktuellen Nachfrage aus, was auf etablierte Nutzungsmuster zurückzuführen ist. Umwelt- und Abwasserbehörden verzeichnen das stärkste Expansionstempo mit einer CAGR von 8,97 %. PFAS-Vorschriften, Mikroplastiküberwachung und die Einhaltung von Luftschadstoffvorschriften erfordern Spurenempfindlichkeit, die nur Gaschromatographie-Massenspektrometrie- oder Gaschromatographie-Ionenmobilitätsspektrometrie-Systeme liefern können. Lebensmittel- und Getränkehersteller intensivieren Pestizidrückstandstests und setzen QuEChERS-Extraktion und Gaschromatographie-Tandem-Massenspektrometrie ein, um Exportkontrollen zu bestehen. Akademische Zentren rüsten auf, um Multi-Omics-Projekte zu bewältigen, während forensische und klinische Labore Steroidomik- und Toxikologie-Workflows einführen. Diese Diversifizierung stärkt die Resilienz und treibt den Gaschromatographie-Markt in Richtung integrierter Servicemodelle wie Instrument-als-Dienstleistung-Abonnements.

Geografische Analyse

Gaschromatographie-Markt in Nordamerika

Nordamerika trägt im Jahr 2025 mit 35,98 % zum globalen Umsatz bei, gestützt durch strenge EPA-Vorschriften, eine starke Pharmaproduktion und eine breite Basis analytisch intensiver Industrien. Thermo Fishers inländischer Expansionsplan in Höhe von 2 Milliarden USD bekräftigt das Vertrauen in eine anhaltende Gerätennachfrage. Die Vereinigten Staaten setzen PFAS-Trinkwassergrenzwerte durch, die eine Nachweisgrenze im Sub-Teile-pro-Billion-Bereich erfordern, was Laboraufrüstungen und Neuinstallationen vorantreibt. Kanada und Mexiko ergänzen das Wachstum durch petrochemische Produktion und harmonisierte Umweltprotokolle, wodurch die Ersatzzyklen während des gesamten Prognosezeitraums aktiv bleiben.

Gaschromatographie-Markt in Europa

Europa behauptet seine Führungsposition auf dem zweiten Rang durch weitreichende Umweltrichtlinien und strenge Lebensmittelsicherheitsvorschriften. Unionsweite Pestizidrückstandskontrollen und engagierte Mikroplastikiniativen steigern die Nachfrage nach empfindlichen Gaschromatographie-Plattformen, und Anreize zur Wasserstoffumstellung stehen im Einklang mit den regionalen Energiezielen. Deutschland, das Vereinigte Königreich und Frankreich dominieren die Aufträge, während Italien und Spanien durch Qualitätsprüfungen in der Landwirtschaft wachsen. Der europäische Markt belohnt energiesparende, wasserstoffoptimierte Geräte sowie integrierte Datenintegritätsmodule, die die Einhaltung der DSGVO- und GMP-Vorschriften vereinfachen.

Gaschromatographie-Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 8,29 % die stärkste Wachstumsdynamik, angetrieben durch Industrialisierung, steigende Pharmaproduktion und fortschrittliche Überwachungsgesetze. China bleibt der größte Beitragszahler, obwohl die Herstellerumsätze infolge makroökonomischer Gegenwinds schwankten. Japan und Indien beschleunigen die Nachfrage durch Programme für saubere Energie und den Ausbau der API-Fertigung. Südkorea investiert in Hochtechnologiebranchen, die Ultra-Spurenanalytik erfordern, während Australiens Bergbausektor tragbare Gaschromatographie-Einheiten für eine effiziente Standortuntersuchung einsetzt. Technologietransfer, lokale Produktion und staatliche Förderprogramme erweitern die adressierbare Basis und festigen die Rolle der Region beim künftigen Wachstum des Gaschromatographie-Markts.

Gaschromatographie-Markt im Nahen Osten und Afrika

Der Nahe Osten und Afrika verzeichnen ein aufstrebendes Momentum, da petrochemische Komplexe ihre Qualitätslabore modernisieren. GCC-Investitionen in Raffinerieaufrüstungen und Wasserstoffproduktion schlagen sich in stetigen Gerätebestellungen nieder, während Südafrikas Bergbau- und Chemiesektoren auf Gaschromatographie-Plattformen zur Prozesskontrolle angewiesen sind. Wirtschaftliche Unterschiede dämpfen die kurzfristigen Volumina, doch die regionale Angleichung an internationale Standards fördert die schrittweise Akzeptanz.

Gaschromatographie-Markt in Südamerika

Südamerika weist eine moderate, aber stabile Expansion auf. Brasiliens Pharma- und Petrochemie-Cluster bilden das Fundament der Aufträge, und die argentinische Agrarindustrie treibt die Prüfung auf Pestizidrückstände voran. Regionale Handelsabkommen erleichtern den grenzüberschreitenden Geräteverkehr, und chilenische Kupferbetriebe integrieren Online-Gaschromatographie-Systeme zur Emissionsüberwachung. Währungsschwankungen und politische Veränderungen erhöhen die Volatilität, doch lokale Distributoren mindern das Risiko durch Finanzierungs- und Wartungsverträge.

Wettbewerbslandschaft

Der Gaschromatographie-Markt ist mäßig fragmentiert. Etablierte Marken verfolgen Differenzierung durch Automatisierung, Trägergasflexibilität und vertikal integrierte Serviceportfolios. Die Konsolidierung setzt sich fort: Die Übernahme von Noblegen durch PEAK Scientific stärkt sein Wasserstoff- und Stickstoffgeneratorsortiment. Anbieter bündeln Instrumente mit Verbrauchsmaterialien und Cloud-Software, schaffen wiederkehrende Einnahmen und Kundenbindung. Tragbare Systeme erhalten überproportionale Forschungs- und Entwicklungsfinanzierung, während Tischgeräte Funktionen wie KI-gestützte Fehlerbehebung und Dashboards für vorausschauende Wartung gewinnen. Unternehmen, die Nachhaltigkeit, geringeren Energieverbrauch, Wasserstoffkompatibilität und recycelbare Verbrauchsmaterialien in den Vordergrund stellen, gewinnen bei Beschaffungsbewertungen an Boden, insbesondere in Laboratorien des öffentlichen Sektors.

Erstklassige Anbieter erweitern ihre Fabrikkapazitäten, um Lieferketten zu schützen. Thermo Fishers mehrjährige US-Investition sieht 500 Millionen USD für Forschung und Entwicklung vor, die Umwelt-, Biowissenschafts- und Industriebereiche umfasst. Shimadzus Erwerb von Mikroreaktor-Schutzrechten stärkt die Glaubwürdigkeit bei der grünen Transformation und zielt auf Wasserstoff- und Biokraftstoffanalytik ab. Waters eröffnete ein Kompetenzzentrum in Bangalore, um Innovationen im asiatisch-pazifischen Raum zu fördern. Diese Schritte signalisieren eine strategische Verlagerung hin zu regionalisierter Fertigung und verteilter Forschung und Entwicklung.

Servicedifferenzierung ergänzt nun die Hardwareexzellenz. Anbieter führen Ferndiagnose, automatisierte Firmware-Updates und abonnementbasierte Anwendungsunterstützung ein. Schulungsakademien mildern den Chromatographenmangel, während plattformübergreifende Methodenbibliotheken die Trägergasumstellung erleichtern. Compliance-fähige elektronische Aufzeichnungen und Cybersicherheitsfunktionen sprechen Pharmakunden an, die Datenintegritätsprüfungen unterliegen. Insgesamt formen diese Initiativen ein wettbewerbliches Mosaik, in dem technologische Unterstützung und operative Resilienz die Führungsposition ebenso sehr definieren wie Gerätespezifikationen.

Marktführer in der Gaschromatographie-Branche

Agilent Technologies, Inc.

Thermo Fisher Scientific, Inc.

Danaher Corporation

Merck KgaA

PerkinElmer, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Gaschromatographie-Marktbericht erfasste Unternehmen

- Agilent Technologies

- Shimadzu

- Thermo Fisher Scientific

- Danaher (Cytiva & Pall)

- PerkinElmer

- Merck

- Waters Corporation

- Teledyne Technologies

- Restek

- Chromatotec

- Scion Instruments

- Sartorius

- Air Liquide (Extended Life Sciences)

- Process Sensing Tech (LDetek)

- Hobre Instruments

- Phenomenex

- Bruker

- LECO

- Markes International

- Falcon Analytical

Aktuelle Branchenentwicklungen im Gaschromatographie-Markt

- April 2025: Thermo Fisher Scientific verpflichtete sich, über vier Jahre 2 Milliarden USD zu investieren, um die US-amerikanische Fertigung und Forschung und Entwicklung auszubauen, davon 1,5 Milliarden USD für Kapitalvorhaben und 500 Millionen USD für Innovationen bei Biowissenschaftsinstrumenten.

- März 2025: Cytiva und Pall sagten 1,5 Milliarden USD zu, um die Kapazität für Chromatographieharze an 13 Standorten in den USA und im Vereinigten Königreich zu erweitern und dabei 2.000 Arbeitsplätze zu schaffen.

- Februar 2025: Shimadzu Corporation erwarb die Katalysator-Mikroreaktorlinie von Activated Research Company und integrierte Jetanizer- und Polyarc-Schutzrechte, um die Gaschromatographie-Empfindlichkeit zu verbessern und gleichzeitig die Heliumabhängigkeit zu eliminieren.

- Februar 2025: PEAK Scientific erwarb Wirac Automation (Noblegen), um sein Angebot an Stickstoff-, Wasserstoff- und Nullluftgeneratoren für Gaschromatographie-Anwendungen zu erweitern.

- Juni 2025: Agilent Technologies brachte das 7010D Triple-Quadrupol-Gaschromatographie-Massenspektrometrie-System mit HES 2.0-Ionenquelle und Compliance-Funktionen für Lebensmittel- und Umweltlabore auf den Markt.

Gaschromatographie-Markt Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Gaschromatographie (GC) als globale Einnahmen aus neuen GC-Systemen, Detektoren, Autosampleren, tragbaren oder Mikro-GC-Einheiten, Analysesäulen, Trägergasgeneratoren und hochfrequent genutzten Verbrauchsmaterialien, die flüchtige Verbindungen in pharmazeutischen, petrochemischen, umwelttechnischen, lebensmitteltechnischen und akademischen Laboratorien trennen und quantifizieren.

Ausschluss aus dem Geltungsbereich: Serviceverträge, aufgearbeitete Geräte und Chromatographie-Reagenzien.

Segmentierungsübersicht

- Nach Instrumententyp

- Systeme

- Detektoren

- Autosampler

- Fraktionssammler

- Mikro- und tragbare Gaschromatographen

- Sonstige Instrumente

- Nach Zubehör & Verbrauchsmaterialien

- Säulen

- Säulenzubehör

- Druckregler

- Gasgeneratoren

- Verbindungsstücke & Leitungen

- Sonstige

- Nach Detektortyp

- Flammenionisationsdetektor

- Wärmeleitfähigkeitsdetektor

- Elektroneneinfangdetektor

- Massenspektrometrie-Detektor (Gaschromatographie-Massenspektrometrie)

- Sonstige

- Nach Endnutzer

- Pharmazeutik- und Biotechnologieunternehmen

- Öl & Gas / Petrochemische Industrie

- Umwelt- und Abwasserbehörden

- Lebensmittel- und Getränkeindustrie

- Akademische und staatliche Forschungsinstitute

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat-Staaten

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit GC-Anwendungswissenschaftlern, Qualitätsleitern in Pharmabetrieben, Raffinerie-Einkäufern und Umweltbeauftragten in Nordamerika, Europa und dem asiatisch-pazifischen Raum gesprochen. Ihre Einblicke in Nutzungsraten, Trägergaswechsel und Preisnachlässe haben Annahmen präzisiert, die durch reine Schreibtischarbeit allein nicht hätten geklärt werden können.

Desk Research

Wir beginnen mit offenen Datensätzen wie dem US-EPA-Luftemissionsregister, ECHA-REACH-Dossiers, WHO-Wasserrichtlinien, UN-Comtrade-HS-9027-Handelsströmen und PubMed-Publikationen. Öffentliche Unternehmens-10-Ks, Investorenpräsentationen und Zolldaten geben Aufschluss über Versandmengen und Preisverschiebungen. Mordor-Analysten glätten Anomalien über mehrere Jahre und schließen Lücken mithilfe von D&B Hoovers Finanz-Snapshots und Questel-Patentanzahlen. Die aufgeführten Quellen veranschaulichen unseren Ansatz; zahlreiche weitere Publikationen flossen in die Überprüfungen ein.

Marktgröße & Prognose

Ein Top-down-Aufbau aus Produktions- und Handelsstatistiken legt die Ausgangssumme fest. Anschließend testen Stichproben von Lieferantenzusammenfassungen und Kanalpreiserhebungen diesen Wert. Schlüsselvariablen wie Investitionszyklen in Laboratorien, vorgeschriebene Testvolumina, Heliumpreise, pharmazeutische Chargenanzahlen und Raffineriedurchsatz fließen bis 2030 in eine multivariate Regression ein. Wo die Datenlage dünn ist, interpolieren wir aus historischen Ersatzquoten und gleichen die Ergebnisse mit dem Interviewkonsens ab.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalie-Screenings, ein Senior-Peer-Review und Varianzprüfungen anhand externer Indikatoren. Berichte werden einmal jährlich aktualisiert, und Zwischen-Updates folgen auf wesentliche Ereignisse; ein Analyst führt das Modell vor jeder Auslieferung erneut aus.

Warum Mordors Gaschromatographie-Basislinie das Vertrauen von Entscheidungsträgern verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Anbieter unterschiedliche Produktkörbe, Preisjahreszahlen und Aktualisierungsrhythmen kombinieren.

Laut Mordor Intelligence liefert die Verankerung an einem engen Hardware-Umfang und disziplinierten Variablen die zuverlässigste Basislinie.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 4,25 Mrd. (2025) | Mordor Intelligence | |

| USD 4,05 Mrd. (2024) | Global Consultancy A | enthält Reagenzien und Servicepakete |

| USD 3,50 Mrd. (2025) | Trade Journal B | schließt tragbare GC-Geräte aus |

Wir sind überzeugt, dass unser jährlich aktualisierter, treiberbasierter Ansatz einen ausgewogenen Mittelpunkt bietet, den Nutzer auf klare Eingaben und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Gaschromatographie-Marktes?

Der Markt wird 2026 auf 4,47 Milliarden USD geschätzt und soll bis 2031 auf 5,76 Milliarden USD wachsen, mit einer CAGR von 5,18 %.

Welche Region hält den größten Marktanteil im Gaschromatographie-Markt?

Nordamerika führt mit 35,98 % des globalen Umsatzes im Jahr 2025 dank strenger Umwelt- und Pharmavorschriften.

Warum wechseln Laboratorien von Helium zu Wasserstoff als Trägergas?

Globale Heliumengpässe erhöhen Kosten und Versorgungsrisiken, während Wasserstoffgeneratoren Gaskosten senken und nachhaltige Hochgeschwindigkeitstrennung ermöglichen.

Welche Detektortechnologie wächst am schnellsten?

Massenspektrometrie-Detektoren expandieren mit einer CAGR von 9,84 %, da sie Trennung und Identifizierung kombinieren – unverzichtbar für regulatorische Spurentests.

Welches Endnutzersegment zeigt das höchste Wachstum?

Umwelt- und Abwasserbehörden führen mit einer CAGR von 8,97 % aufgrund neuer PFAS- und Mikroplastiküberwachungsvorschriften.

Wie begegnen Unternehmen dem Mangel an ausgebildeten Chromatographen?

Anbieter bieten intuitive Software, automatisierte Fehlerbehebungstools und dedizierte Schulungszentren an, die die Einarbeitungszeit für neue Analysten verkürzen.

Seite zuletzt aktualisiert am: