Funktionales Wasser Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

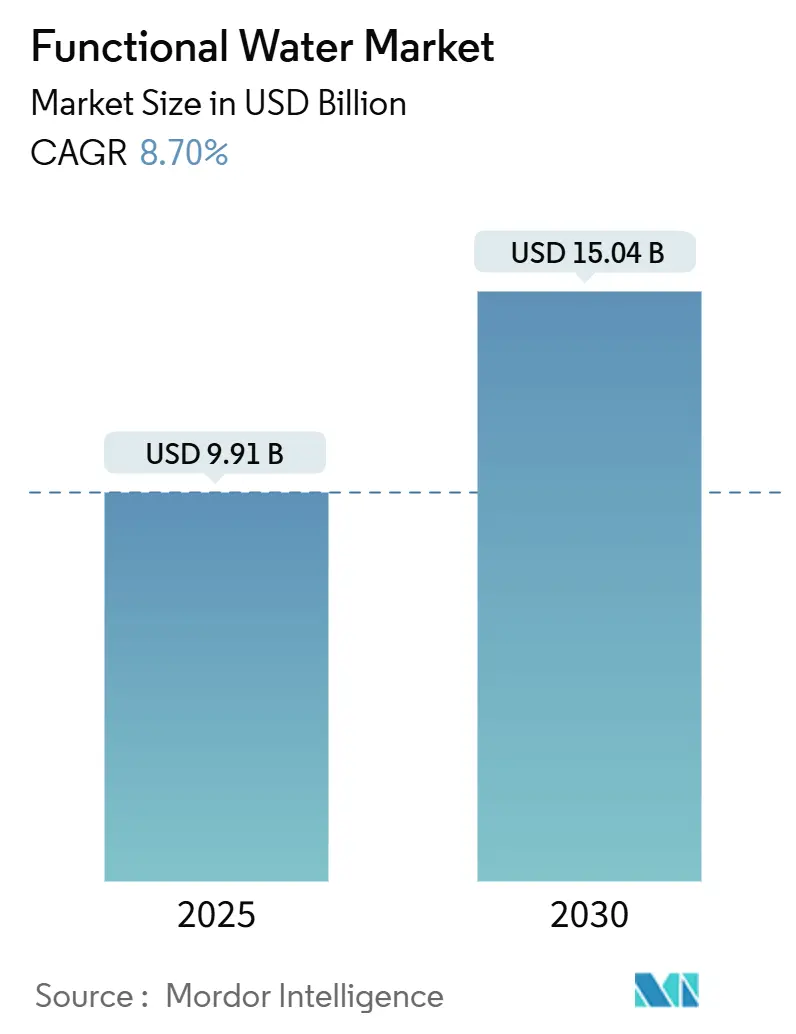

| Marktgröße (2025) | 9.91 Milliarden US-Dollar |

| Marktgröße (2030) | 15.04 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.70% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Funktionales Wasser Marktanalyse von Mordor Intelligence

Der Markt für funktionales Wasser wurde 2025 mit 9,91 Milliarden USD bewertet und wird voraussichtlich bis 2030 15,04 Milliarden USD erreichen, mit einem Wachstum von 8,70% CAGR. Der Markt hat sich von einem Nischensegment zu einer Mainstream-Kategorie entwickelt, angetrieben von der Verbrauchernachfrage nach Getränken, die gesundheitliche Vorteile über die Hydratation hinaus bieten. Ursprünglich auf grundlegende Vitamin- und Mineralstoffanreicherungen fokussiert, umfasst der Markt nun fortschrittliche Formulierungen, die auf Immunität, Energie, Verdauung, Kognition und Hautgesundheit abzielen. Unternehmen innovieren mit funktionellen Inhaltsstoffen wie Elektrolyten, Botanicals, Antioxidantien, Proteinen und Probiotika. Der Wettbewerb hat sich verschärft, da etablierte Akteure Vertriebsnetze und Markenstärke nutzen, während neue Marktteilnehmer sich auf Clean-Label- und natürliche Produkte konzentrieren. Wachsendes Gesundheitsbewusstsein, präventive Gesundheitstrends und die Nachfrage nach praktischen, trinkfertigen Optionen treiben das Wachstum an. Während Supermärkte und Hypermärkte dominieren, gewinnen Online-Handel und spezialisierte Gesundheitsgeschäfte aufgrund sich ändernder Einkaufsgewohnheiten und direkter Verbraucherverkäufe an Bedeutung.

Wichtige Berichtsergebnisse

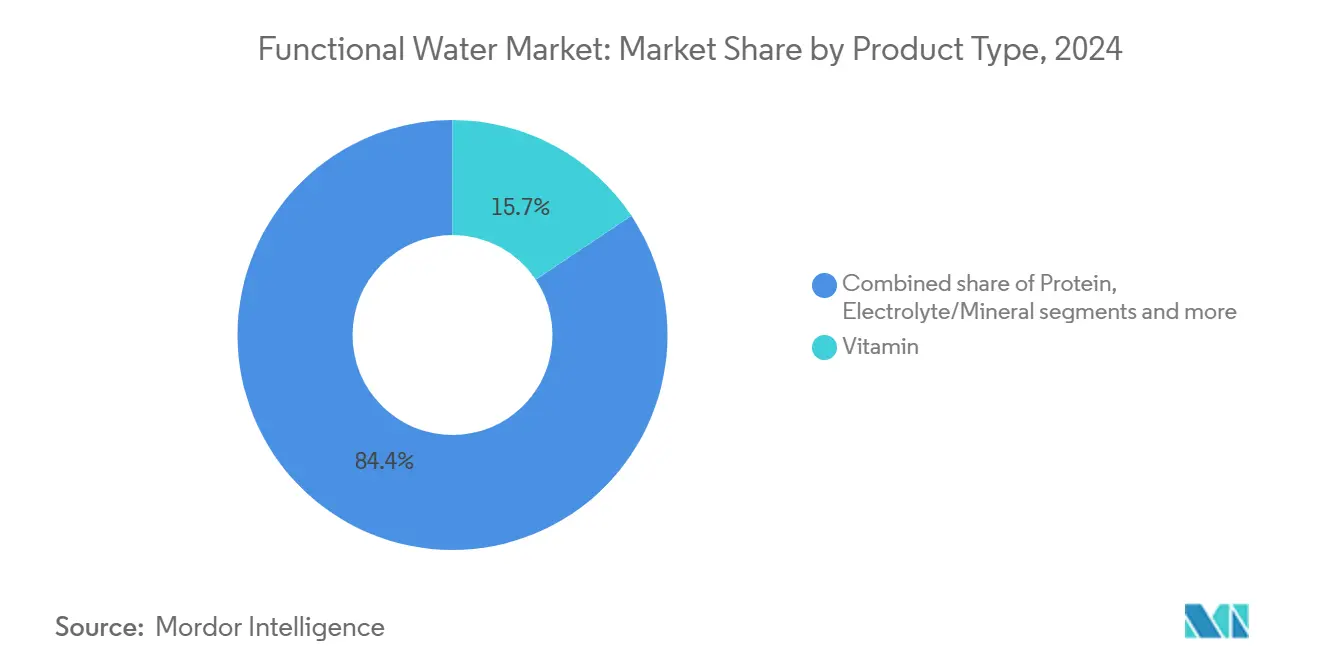

- Nach Produkttyp eroberten vitaminangereicherte Varianten 15,65% des Marktanteils für funktionales Wasser im Jahr 2024 und werden voraussichtlich mit einer CAGR von 10,65% bis 2030 wachsen.

- Bei der Verpackung hielten PET-Flaschen 85,12% des Umsatzes im Jahr 2024, während Aluminiumdosen voraussichtlich die schnellste CAGR von 13,43% von 2025-2030 verzeichnen werden.

- Nach Geschmack führten aromatisierte Wasser mit einem Anteil von 75,43% im Jahr 2024; das nicht-aromatisierte Untersegment wird voraussichtlich mit einer CAGR von 11,43% bis 2030 steigen.

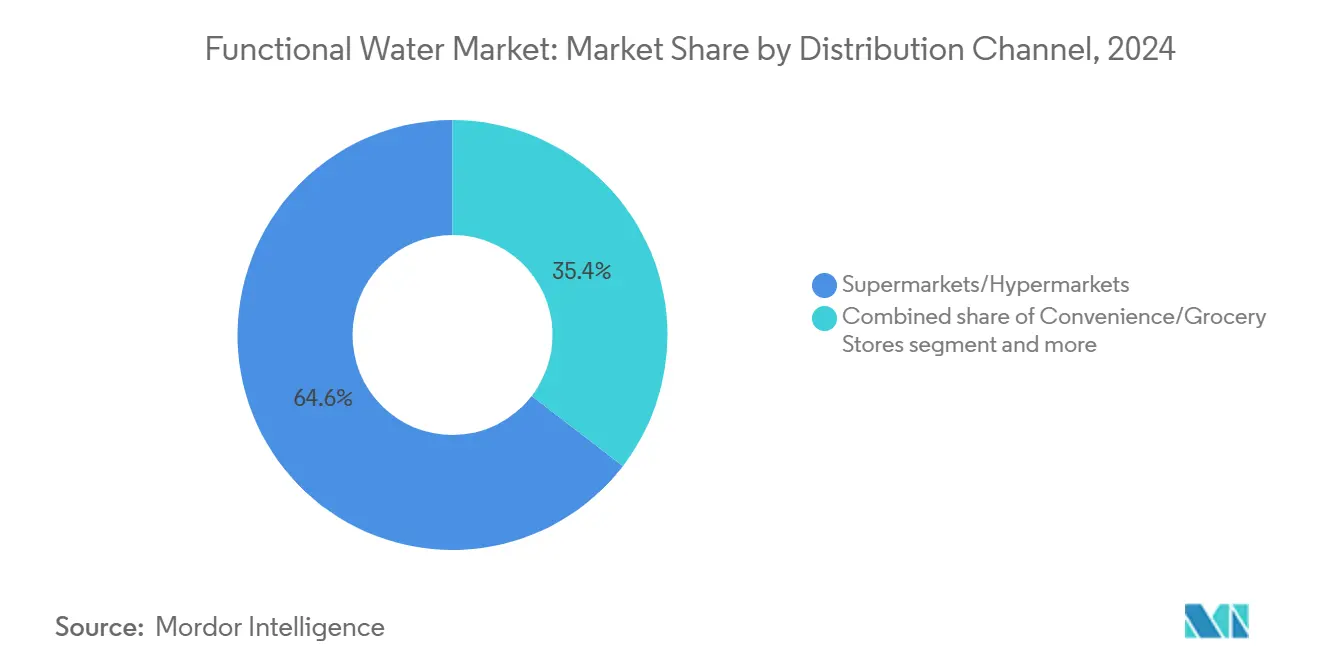

- Nach Vertriebskanal machten Supermärkte und Hypermärkte 64,56% der Verkäufe von 2024 aus; der Online-Handel wird am schnellsten mit einer CAGR von 12,04% bis 2030 expandieren.

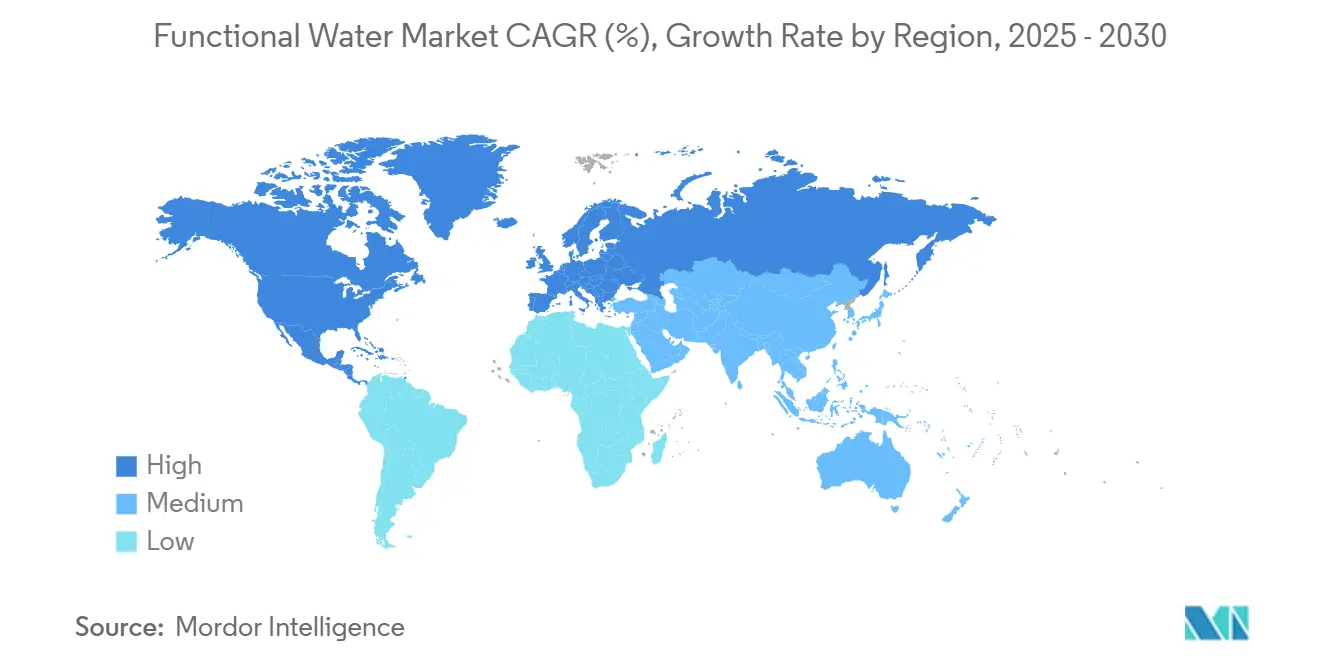

- Nach Geographie kommandierte Nordamerika 51,22% des Umsatzes von 2024, während Europa voraussichtlich eine CAGR von 7,67% von 2025-2030 verzeichnen wird.

Globale Funktionales Wasser Markttrends und Einblicke

Treiber-Wirkungsanalyse

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigendes Gesundheitsbewusstsein befeuert die Nachfrage nach Getränken mit zugesetzten Vitaminen, Mineralien und Elektrolyten | +2.4% | Global, mit stärkster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmende Präferenz für kalorienarme Alternativen steigert den Konsum von funktionalem Wasser | +1.7% | Nordamerika, Europa, städtisches Asien-Pazifik | Mittelfristig (2-4 Jahre) |

| Geschäftige Lebensstile erhöhen die Nachfrage nach praktischen und tragbaren Gesundheitsgetränken | +1.2% | Global, mit Schwerpunkt auf städtischen Zentren | Mittelfristig (2-4 Jahre) |

| Strategische Endorsements und Marketing von Prominenten und Athleten verbessern die Markenattraktivität | +0.8% | Nordamerika, Europa, entwickeltes Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Produktinnovationen mit botanischen Extrakten und Nootropika ziehen wellnessorientierte Verbraucher an | +1.3% | Nordamerika, Europa, Australien | Mittelfristig (2-4 Jahre) |

| Expansion des modernen Einzelhandels und Online-Kanäle verbessert die Produktzugänglichkeit global | +0.9% | Global, mit Schwerpunkt auf Schwellenmärkten | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes Gesundheitsbewusstsein befeuert die Nachfrage nach Getränken mit zugesetzten Vitaminen, Mineralien und Elektrolyten

Das Gesundheitsbewusstsein treibt die Nachfrage nach Getränken mit Vitaminen, Mineralien und Elektrolyten an, was funktionales Wasser in den Mainstream-Markt gebracht hat. Verbraucher verstehen zunehmend den Zusammenhang zwischen Hydratation, Ernährung und Gesundheit, was sie dazu führt, Alternativen zu zuckrigen und kohlensäurehaltigen Getränken zu suchen. Sie bevorzugen Optionen, die gesundheitliche Vorteile über die grundlegende Hydratation hinaus bieten. Funktionales Wasser, angereichert mit Nährstoffen wie Vitaminen, Mineralien und Elektrolyten, dient als praktische Lösung zur Unterstützung von Immunität, Energie, sportlicher Erholung und allgemeiner Gesundheit. Dieser Trend ist bedeutsam unter Millennials, Fitness-Enthusiasten und städtischen Verbrauchern, die geschäftige Lebensstile pflegen und höheren Risiken von Lifestyle-Krankheiten wie Fettleibigkeit, Diabetes und Stoffwechselstörungen ausgesetzt sind. Die Verbraucherpräferenz für kalorienarme, zuckerfreie Getränke und Wellness-Routinen hat diese Marktverschiebung verstärkt. Zum Beispiel lancierte Applied Nutrition im November 2024 Sparkling Protein Water mit 10g Protein, null Zucker, elektrolytreichem Kokoswasserpulver und Vitamin C, mit 44 Kalorien pro Dose.

Zunehmende Präferenz für kalorienarme Alternativen steigert den Konsum von funktionalem Wasser

Die Kategorie funktionales Wasser erlebt erhebliches Wachstum, angetrieben durch die strategische Verlagerung der Getränkeindustrie hin zu Zuckerreduzierungsinitiativen, wodurch sie sich als praktikable Alternative etabliert, die sowohl funktionale Vorteile als auch Geschmacksprofile ohne Kaloriengehalt liefert. Diese Marktexpansion ist besonders evident in Regionen mit erhöhter Diabetes- und Adipositasprävalenz, wo funktionale Wasser als wesentliche Übergangsoption für Verbraucher dienen, die reduzierten Zuckerkonsum anstreben, während sie die Getränkevielfalt beibehalten. Produktentwicklungsinitiativen haben sich auf die Implementierung natürlicher Süßungssysteme und fortschrittlicher Geschmackstechnologien konzentriert, die optimale Geschmacksprofile mit null oder minimaler kalorischer Auswirkung liefern. Große Getränkekonzerne nutzen diese Kategorie als primären Wachstumstreiber jenseits ihrer konventionellen zuckerbasierten Portfolios, exemplifiziert durch PepsiCos strategische Akquisitionen von Soulboost und Lifewtr, um das gesundheitsbewusste Verbrauchersegment zu erfassen, während sie ihre Kern-Limonadengeschäfte aufrechterhalten.

Geschäftige Lebensstile erhöhen die Nachfrage nach praktischen und tragbaren Gesundheitsgetränken

Die zunehmende Verbreitung schnelllebiger Lebensstile treibt die Nachfrage nach praktischen und tragbaren Gesundheitsgetränken an und trägt zum Wachstum des Marktes für funktionales Wasser bei. Da die Urbanisierung zunimmt und Verbraucher berufliche Verpflichtungen, familiäre Pflichten und soziale Aktivitäten in Einklang bringen, ist die Nachfrage nach Hydratationslösungen für unterwegs mit zusätzlichen Vorteilen gewachsen. Funktionales Wasser, verfügbar in tragbaren Flaschen oder Dosen, bietet zusätzliche gesundheitliche Vorteile durch Vitamine, Mineralien, Elektrolyte und botanische Extrakte, die Immunität, Energie, Verdauung und sportliche Erholung unterstützen. Dies erfüllt die Bedürfnisse von Millennials, Fitness-Enthusiasten und gesundheitsbewussten Verbrauchern, die effiziente, kalorienarme Alternativen zu traditionellen Erfrischungsgetränken suchen. Darüber hinaus beeinflusst die wachsende Erwerbsbevölkerung die Entwicklung des Marktes für funktionales Wasser erheblich. Im Oktober 2024 meldete das United States Bureau of Labor Statistics 161,94 Millionen beschäftigte Personen, was die erhebliche Verbraucherbasis mit strukturierten Routinen und begrenzter Zeit für umfassende Hydratationsplanung verdeutlicht [1]Bureau of Labor Statistics, "The Employment Situation - April 2025", www.bls.gov.

Strategische Endorsements und Marketing von Prominenten und Athleten verbessern die Markenattraktivität

Prominenten-Endorsements treiben das Wachstum des Marktes für funktionales Wasser an, insbesondere unter jüngeren und gesundheitsbewussten Verbrauchern. Diese Partnerschaften verbessern die Produktsichtbarkeit und Glaubwürdigkeit in einem wettbewerbsintensiven Markt. Prominente helfen dabei, Vertrauen und Lifestyle-Ausrichtung mit funktionalen Wasserprodukten zu schaffen, was sie für Verbraucher attraktiver macht, die ihren Lieblingspersönlichkeiten folgen. Die Endorsement-Strategie erstreckt sich über traditionelle Werbung hinaus auf Produktlancierungen, Social-Media-Kampagnen und Signature-Produktlinien. Social-Media-Influencer ergänzen traditionelle Prominente beim Erreichen jüngerer Zielgruppen über Plattformen wie Instagram und TikTok. Viele funktionale Wasser-Marken haben Co-Branding-Produktlinien mit Prominenten entwickelt und deren Wellness-Geschichten einbezogen, um das Verbrauchervertrauen zu stärken. Im April 2023 kooperierte die koffeinhaltige Sprudelwasser-Marke Phocus mit Rapper Jack Harlow, was die anhaltende Bedeutung von Prominenten-Kooperationen im Markt demonstriert.

Hemmnisse-Wirkungsanalyse

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Produktpreise begrenzen die Zugänglichkeit in preissensiblen Märkten | -1.2% | Schwellenmärkte, preissensible Segmente in entwickelten Märkten | Mittelfristig (2-4 Jahre) |

| Markendifferenzierung in einem überfüllten funktionalen Getränkemarkt hemmt das Wachstum | -0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Intensiver Wettbewerb von aromatisiertem Wasser, Sportgetränken und Energy-Getränken | -0.9% | Global | Mittelfristig (2-4 Jahre) |

| Mangel an Verbraucherbewusstsein in ländlichen und unterentwickelten Regionen hemmt das Marktwachstum | -0.6% | Ländliche Gebiete in Asien-Pazifik, Afrika, Teile Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Produktpreise begrenzen die Zugänglichkeit in preissensiblen Märkten

Die erhöhten Preispunkte funktionaler Wasser im Vergleich zu konventionellem Flaschenwasser stellen ein erhebliches Hindernis für die Marktexpansion in preissensiblen Regionen dar. Die Premium-Positionierung, obwohl vorteilhaft für Margenmarken, beschränkt die Marktzugänglichkeit erheblich auf einkommensstarke Verbrauchersegmente, insbesondere in Schwellenländern, wo Kaufentscheidungen überwiegend von Erschwinglichkeit und nicht von funktionalen Attributen getrieben werden. Die Marktanfälligkeit wird während wirtschaftlicher Abschwünge ausgeprägter, wie durch Verbrauchsmuster in jüngsten inflationären Perioden belegt. Hersteller, die in der Lage sind, geschichtete Preisstrategien bei Beibehaltung der Produktwirksamkeit zu implementieren, können breitere Marktsegmente durchdringen, insbesondere in Schwellenmärkten, wo Preisüberlegungen das grundlegende Hindernis für das Marktwachstum bleiben.

Markendifferenzierung in einem überfüllten funktionalen Getränkemarkt hemmt das Wachstum

Erhebliche Markendifferenzierungsherausforderungen hemmen das Wachstum des globalen Marktes für funktionales Wasser im gesättigten funktionalen Getränkesegment. Das Marktwachstum wird eingeschränkt, da Unternehmen Produkte mit überlappenden Gesundheitsnutzen-Behauptungen einführen, einschließlich verbesserter Hydratation, Energie-Steigerung, Immununterstützung und Entgiftung. Diese Marktsättigung hat die Unterscheidungen zwischen funktionalen Wassern, Energy-Drinks, vitamininjizierten Getränken und aromatisierten Wassern verwischt und die Fähigkeit der Marken eingeschränkt, sich von der Konkurrenz abzuheben und gleichzeitig kontinuierlich bei Verbrauchern anzukommen. Große Konzerne wie PepsiCo, Coca-Cola und Nestlé kontrollieren den Markt durch umfangreiche Vertriebsnetze, große Marketingbudgets und etablierte Markenloyalität. Diese Unternehmen nutzen ihre Ressourcen, um Regalplatz mit ähnlichen Produkten zu dominieren - PepsiCos VitaminWater und LIFEWTR, Coca-Colas Glaceau Smart water und VitaminWater, sowie Nestlés mineralangereicherte Wasser. Diese Marktkonzentration schafft Barrieren für kleinere Unternehmen wie Hint Inc. und Nirvana Water Sciences, die auf einzigartige Inhaltsstoffformulierungen oder spezifische Wellness-Behauptungen angewiesen sind, um zu konkurrieren.

Segmentanalyse

Nach Produkttyp: Vitamin-Varianten führen Innovationswelle an

Das Vitamin-Segment hält einen Marktanteil von 15,65% im Jahr 2024 und wird voraussichtlich seine Führungsposition mit einer CAGR von 10,65% von 2025-2030 beibehalten und andere funktionale Wasserkategorien übertreffen. Die starke Leistung dieses Segments wird seiner zugänglichen Wellness-Positionierung und der Fähigkeit zugeschrieben, mehrere Vitaminkombinationen zu integrieren, die verschiedene gesundheitliche Vorteile anvisieren. Das Protein-Segment, obwohl kleiner, erlebt Wachstum unter Fitness-Enthusiasten und gesundheitsbewussten Verbrauchern, die es als Alternative zu traditionellen Protein-Shakes bevorzugen.

Elektrolyt-/Mineralwasser behalten ihre Marktposition durch etablierte Assoziationen mit Sporterholung und Hydratationsvorteilen, wobei Hersteller den Mineralgehalt als Schlüsseldifferenziator hervorheben. Das "Andere"-Segment, das CBD, Probiotika und Kollagen umfasst, repräsentiert einen aufkommenden Bereich der Produktinnovation. Die Entwicklung funktionaler fruchtbasierter Erholungsgetränke demonstriert die Fähigkeit, mehrere Inhaltsstoffe - Elektrolyte, Peptide, Kohlenhydrate und präbiotische Fasern - zu kombinieren, während Produktstabilität und Geschmacksqualität erhalten bleiben. Im Juli 2024 führte Suja Juice Co. eine neue angereicherte Wasserlinie mit organischen Früchten, Gemüse und veganen Probiotika ein, die 2 Milliarden koloniebildende Einheiten (CFUs) veganer Probiotika für Immun- und Verdauungsgesundheitsvorteile bietet.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Verpackung: Nachhaltigkeit formt Behälterstrategien neu

Der Markt für funktionales Wasser zeigt deutliche Segmentierung in Verpackungsformaten, wobei PET-Flaschen eine dominante Marktposition mit 85,12% Anteil im Jahr 2024 beibehalten, trotz zunehmender Nachhaltigkeitsbedenken. Das Aluminiumdosen-Segment zeigt erheblichen Marktmomentum mit einer prognostizierten CAGR von 13,43% während 2025-2030, zurückzuführen auf verbesserte Recyclingmetriken und Premium-Marktpositionierung. Laut dem International Aluminium Institute übertrifft Aluminiums globale Recyclingrate von 76% die Recycling-Leistung von PET erheblich und bietet sowohl Umweltvorteile als auch strategische Marketingmöglichkeiten für Marken, die Nachhaltigkeitsinitiativen priorisieren [2]The International Aluminium Institute, "Aluminium Recycling", international-aluminium.org.

Als Reaktion auf Nachhaltigkeitsanforderungen implementieren Plastikflaschenhersteller Produktionseffizienzmaßnahmen und integrieren Post-Consumer-Rezyklat (PCR)-Materialien, obwohl Lieferketteneinschränkungen und wirtschaftliche Faktoren anhaltende Herausforderungen darstellen. Das alternative Verpackungssegment, das Kartonverpackungen und flexible Beutel umfasst, repräsentiert ein spezialisiertes Marktsegment, das in spezifischen Vertriebskanälen an Zugkraft gewinnt, insbesondere in Mehrportionsformaten und E-Commerce-Logistikoptimierung.

Nach Vertriebskanal: Online-Wachstum stört traditionelle Einzelhandelsdominanz

Im Jahr 2024 führten Supermärkte und Hypermärkte bei den Verkäufen funktionaler Wasser und eroberten 64,56% des Marktes. Diese Einzelhändler heben nicht nur die Produktvielfalt hervor, sondern bilden Käufer auch durch organisierte Regalauslagen und Point-of-Sale-Materialien weiter. Convenience- und Lebensmittelgeschäfte spielen eine zentrale Rolle bei der Förderung von Impulskäufen, insbesondere für Einzelportionsartikel, die für den sofortigen Konsum gedacht sind. Online-Vertriebskanäle befinden sich auf einem Aufwärtstrend und weisen eine prognostizierte CAGR von 12,04% von 2025 bis 2030 auf. Dieser Aufschwung wird durch Abonnementdienste, Direct-to-Consumer-Verkäufe und einen Fokus auf die Bereitstellung umfassender Produktinformationen gestärkt. Der digitale Bereich befähigt aufstrebende Marken, direkte Verbindungen zu Kunden zu schmieden, insbesondere zu jüngeren Zielgruppen, die Bequemlichkeit und Produktentdeckung priorisieren.

Der Aufstieg des E-Commerce hat nicht nur Eintrittsbarrieren für digital-native Marken gesenkt, sondern auch Hürden in der Lieferlogistik und umweltfreundlichen Verpackung eingeführt. Andere Vertriebswege wie Warenhäuser und Nischen-Gesundheitshändler bieten Wege für Markenerweiterung und Produktprobenahme. Der Markt gedeiht durch einen kohärenten Omnichannel-Ansatz, der physische und digitale Bereiche nahtlos verbindet, um die Verbraucherzugänglichkeit zu steigern. Marken passen auch ihre Verpackungs- und Marketingstrategien an die Nuancen jedes Kanals an.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Geschmack: Nicht-aromatisiertes Segment beschleunigt trotz aromatisierter Dominanz

Aromatisierte funktionale Wasser halten einen dominanten Marktanteil von 75,43% im Jahr 2024, angetrieben von Verbraucherpräferenzen für verbesserte Hydratationsoptionen, die funktionale Inhaltsstoffe effektiv maskieren. Die Geschmacksangebote haben sich von traditionellen Fruchtvarianten auf botanische, kräuterartige und gewürzbasierte Optionen ausgedehnt. Das nicht-aromatisierte Segment wird voraussichtlich mit einer CAGR von 11,43% von 2025-2030 wachsen, da Verbraucher zunehmend Produkte mit minimalen Inhaltsstoffen suchen. Dieses Wachstum ist bemerkenswert bei Premium-Angeboten, wo Mineralgehalt und funktionale Vorteile zu Schlüsselfaktoren für Kaufentscheidungen geworden sind.

Die Marktentwicklung wird durch Produkte wie Gatorades funktionales Wasser demonstriert, das einen pH-Wert von 7,5 oder höher aufweist und die etablierte Position des Unternehmens in der Sporternährung nutzt, um in der Premium-Wasserkategorie zu konkurrieren. Die Expansion des nicht-aromatisierten Segments wird durch wachsende Verbraucherbedenken über künstliche Aromen und Süßstoffe unterstützt. Der Markt zeigt eine klare Aufteilung: aromatisierte Produkte dienen als Einstiegspunkte für neue Verbraucher, während nicht-aromatisierte Optionen erfahrene Verbraucher anziehen, die reine funktionale Vorteile suchen. Diese Marktstruktur ermöglicht es Unternehmen, Produktlinien zu entwickeln, die sowohl neue als auch etablierte Verbraucher im Markt für funktionales Wasser bedienen.

Geografische Analyse

Nordamerika behält die Marktführerschaft im Segment funktionales Wasser und kommandiert einen Marktanteil von 51,22% im Jahr 2024. Diese Dominanz rührt von mehreren strukturellen Vorteilen her: fortgeschrittene Verbrauchergesundheitskompetenz, gut entwickelte Einzelhandelsvertriebsnetze und eine durchdringende fitnessorientierte Verbraucherkultur, die funktionale Getränkevorteile priorisiert. Die strategische Bedeutung der Region wird weiter durch ihre Position als primäres Innovationszentrum belegt, wo multinationale Getränkekonzerne, einschließlich PepsiCo und Coca-Cola, systematisch neue funktionale Wasserprodukte einführen und validieren, bevor sie internationale Expansionsstrategien implementieren.

Europa repräsentiert den am schnellsten wachsenden regionalen Markt mit einer prognostizierten CAGR von 7,67% von 2025-2030. Die Region profitiert von etablierten Regulierungsrahmen für Gesundheitsbehauptungen und zunehmendem Verbraucherverständnis funktionaler Inhaltsstoffe. Europäische Verbraucher zeigen verstärkte Prüfung von Gesundheitsbehauptungen, was zu einer Betonung wissenschaftlicher Substantiierung und Clean-Label-Formulierungen führt. Die EU-Verordnung über nährwert- und gesundheitsbezogene Angaben beeinflusst den Markt durch die Anforderung wissenschaftlicher Validierung funktionaler Behauptungen und schafft Möglichkeiten für Marken, die diese Standards erfüllen [3]European Commission, "Nutrition and Health Claims", commission.europa.eu. Die Region Asien-Pazifik zeigt erhebliches langfristiges Wachstumspotential, wobei Urbanisierung, steigende verfügbare Einkommen und zunehmendes Gesundheitsbewusstsein die Akzeptanz vorantreiben, insbesondere in Japan, Südkorea und Australien.

Südamerika und die Regionen Naher Osten und Afrika zeigen aufkommende Möglichkeiten mit unterschiedlichen Entwicklungsmustern. Städtische Zentren zeigen beschleunigte Akzeptanz, während ländliche Gebiete aufgrund von Vertriebsherausforderungen und Preissensibilität unerschlossen bleiben. Im Nahen Osten schaffen Wasserknappheitsbedenken Möglichkeiten für funktionale Wassermarken, die sich mit Wasserkonservierung verbinden und gleichzeitig Premium-Hydratation bieten. Die globale Marktexpansion für funktionales Wasser konzentriert sich auf lokalisierte Formulierungsstrategien, die regionale Geschmackspräferenzen und funktionale Prioritäten ansprechen und sich von standardisierten globalen Produkten zu marktspezifischen Angeboten bewegt.

Wettbewerbslandschaft

Der Markt für funktionales Wasser behält eine moderate Konsolidierung bei, wobei große Getränkeunternehmen wie Coca-Cola, PepsiCo und Nestlé erhebliche Marktanteile neben spezialisierten Akteuren halten, die sich auf spezifische funktionale Segmente konzentrieren. Die Marktstruktur entwickelt sich weiter, da große Konzerne Akquisitionen verfolgen, um ihre funktionalen Wasserportfolios zu stärken. Das Wettbewerbsumfeld balanciert die Produktions- und Vertriebsvorteile großer Unternehmen gegen die Innovationsfähigkeiten spezialisierter Marken, die oft neue funktionale Konzepte einführen, bevor sie von Branchenführern akquiriert werden.

Marktchancen expandieren, insbesondere bei gezielten Formulierungen für kognitive Funktion, Stressmanagement, Hydratationsoptimierung und Immununterstützung. Da Verbraucher etikettenbewusster werden, priorisieren Unternehmen wissenschaftlich validierte funktionale Behauptungen, unterstützt durch klinische Studien oder peer-reviewed Daten, gegenüber vagen Wellness-Positionierungen. Dieser wissenschaftsorientierte Ansatz resoniert stark bei gesundheitsbewussten Millennials und Gen-Z-Verbrauchern. Technologische Fortschritte in der Inhaltsstoffabgabe, Haltbarkeitsverlängerung und nachhaltigen Verpackung schaffen neue Wege für Produktdifferenzierung.

Trotz der Dominanz etablierter Akteure lässt die moderate Marktkonzentration Raum sowohl für Konsolidierung als auch für neuen Markteintritt. Direct-to-Consumer (DTC)-Modelle, social-media-geführte Markenbildung und abonnementbasierte Distribution senken Eintrittsbarrieren und ermöglichen es Startups mit fokussierter Positionierung und starkem Verbraucherengagement, effektiv zu konkurrieren. Da Gesundheitstrends personalisierter werden, werden datengetriebene Anpassung und funktionale Stapelungen (Kombination mehrerer Vorteile in einem Produkt) voraussichtlich die nächste Phase der Innovation im funktionalen Wasserbereich prägen.

Branchenführer Funktionales Wasser

-

The Coca-Cola Company

-

PepsiCo, Inc.

-

Danone S.A.

-

Nestle S.A.

-

Hint Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Wet Hydration stellte Build vor, ein kiwi-passionsfrucht-aromatisiertes Proteinwasser, um sein Getränkeportfolio zu erweitern. Das Unternehmen lancierte gleichzeitig neue Varianten von Dosen-Still- und Sprudelwasser, um diverse Verbraucherpräferenzen im Hydratationsmarkt zu erfüllen.

- März 2025: Rubicon Spring Vits hat sein funktionales Wasser in drei verlockenden Geschmacksrichtungen eingeführt: Black Cherry Pomegranate, Mango Passion und Strawberry Watermelon. Hergestellt mit Quellwasser, Fruchtsaft und natürlichen Aromen, ist dieses Getränk mit essentiellen Vitaminen angereichert, um Energie und Immunität zu stärken. Jede Geschmacksvariante weist nur 15 Kalorien auf und entspricht vollständig den HFSS-Standards.

- April 2024: Plus Brand erweiterte seine Agua Plus Produktlinie durch die Einführung von vier neuen funktionalen Getränken. Das Unternehmen bietet Agua Plus in 355 mL Flaschen (8er-Pack) und 1 L Flaschen (6er-Pack) an.

- Januar 2024: BetterYou lancierte Magnesium-Wasser, das eine dreifache Mischung aus Magnesiumcitrat, Magnesiumbisglycin und Magnesium aus irischem Meerwasser enthält. Das Getränk liefert 180mg Magnesium und zielt darauf ab, den Markt für funktionale Getränke zu verbessern.

Globaler Marktbericht Funktionales Wasser Umfang

Funktionales Wasser, das zur Kategorie der alkoholfreien Getränke gehört, wird mit zusätzlichen Inhaltsstoffen angereichert, die verschiedene gesundheitliche Vorteile bieten.

Der untersuchte Markt ist nach Produkttyp, Vertriebskanal und Geographie segmentiert. Nach Produkttyp wird der analysierte Markt in Proteinwasser, Vitaminwasser und andere Produkttypen segmentiert. Der Vertriebskanal segmentiert den Markt in Hypermärkte/Supermärkte, Convenience-/Lebensmittelgeschäfte, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle. Nach Geographie bietet die Studie kritische Einblicke in die wichtigsten Regionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika und Naher Osten & Afrika.

Die Marktgröße und Prognosen wurden für jedes Segment basierend auf dem Wert (in USD) erstellt.

| Vitamin |

| Protein |

| Elektrolyt/Mineral |

| Andere |

| PET-Flasche |

| Dose |

| Andere |

| Aromatisiert |

| Nicht-Aromatisiert |

| Supermärkte/Hypermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Andere Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Restliches Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Restliches Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Restlicher Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Restliches Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Restlicher Naher Osten und Afrika |

| Nach Produkttyp | Vitamin | |

| Protein | ||

| Elektrolyt/Mineral | ||

| Andere | ||

| Nach Verpackung | PET-Flasche | |

| Dose | ||

| Andere | ||

| Nach Geschmack | Aromatisiert | |

| Nicht-Aromatisiert | ||

| Nach Vertriebskanal | Supermärkte/Hypermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Einzelhandelsgeschäfte | ||

| Andere Vertriebskanäle | ||

| Nach Geographie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Restliches Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Restliches Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Restlicher Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Restliches Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Restlicher Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für funktionales Wasser?

Die Marktgröße für funktionales Wasser wird mit 9,91 Milliarden USD im Jahr 2025 bewertet und wird voraussichtlich bis 2030 15,04 Milliarden USD erreichen.

Welche Region führt die globalen Verkäufe an?

Nordamerika hält den größten regionalen Anteil mit 51,22% des globalen Umsatzes aufgrund hoher Gesundheitskompetenz und umfangreicher Einzelhandelsinfrastruktur.

Welcher Produkttyp wächst am schnellsten?

Vitaminangereicherte funktionale Wasser führen sowohl bei Anteil als auch Wachstum und verzeichnen eine prognostizierte CAGR von 10,65% bis 2030.

Wie verändern sich Verpackungstrends?

PET-Flaschen bleiben dominant, aber Aluminiumdosen werden voraussichtlich mit einer CAGR von 13,43% wachsen aufgrund überlegener Recyclingraten und Premium-Branding-Anziehungskraft.

Seite zuletzt aktualisiert am: