Tortilla Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 69.20 Milliarden US-Dollar |

| Marktgröße (2031) | 92.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.06% CAGR |

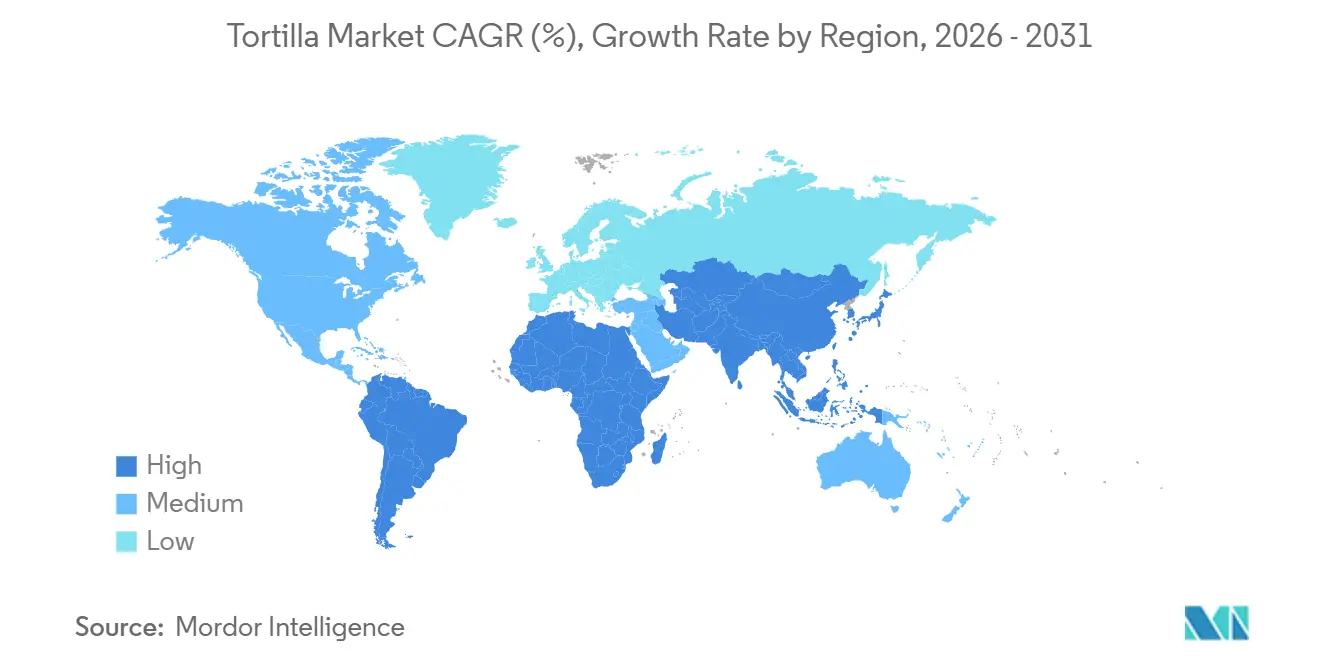

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

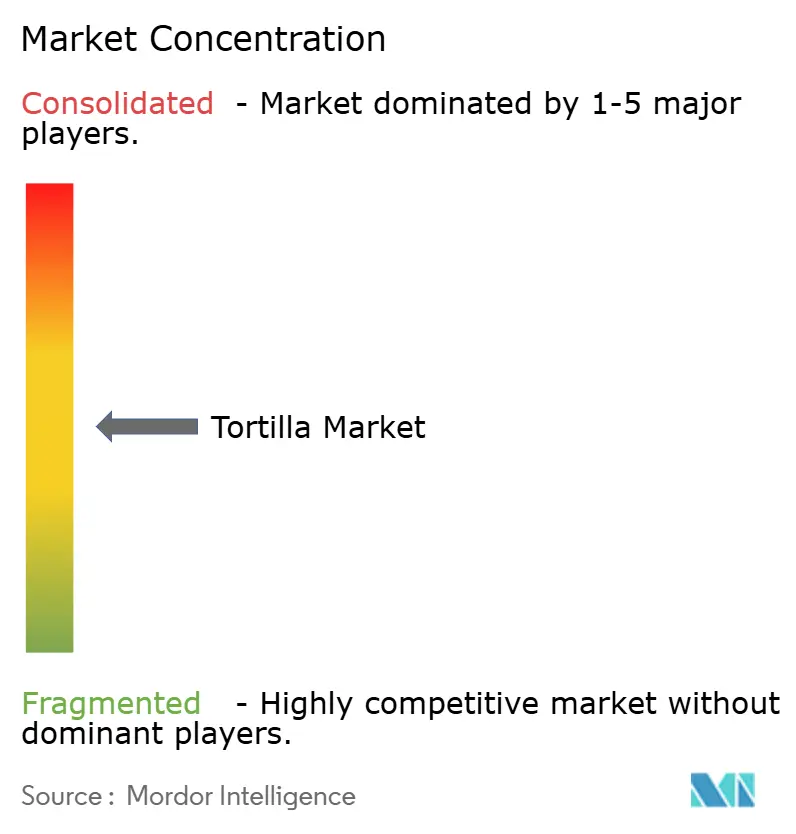

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tortilla Marktanalyse von Mordor Intelligence

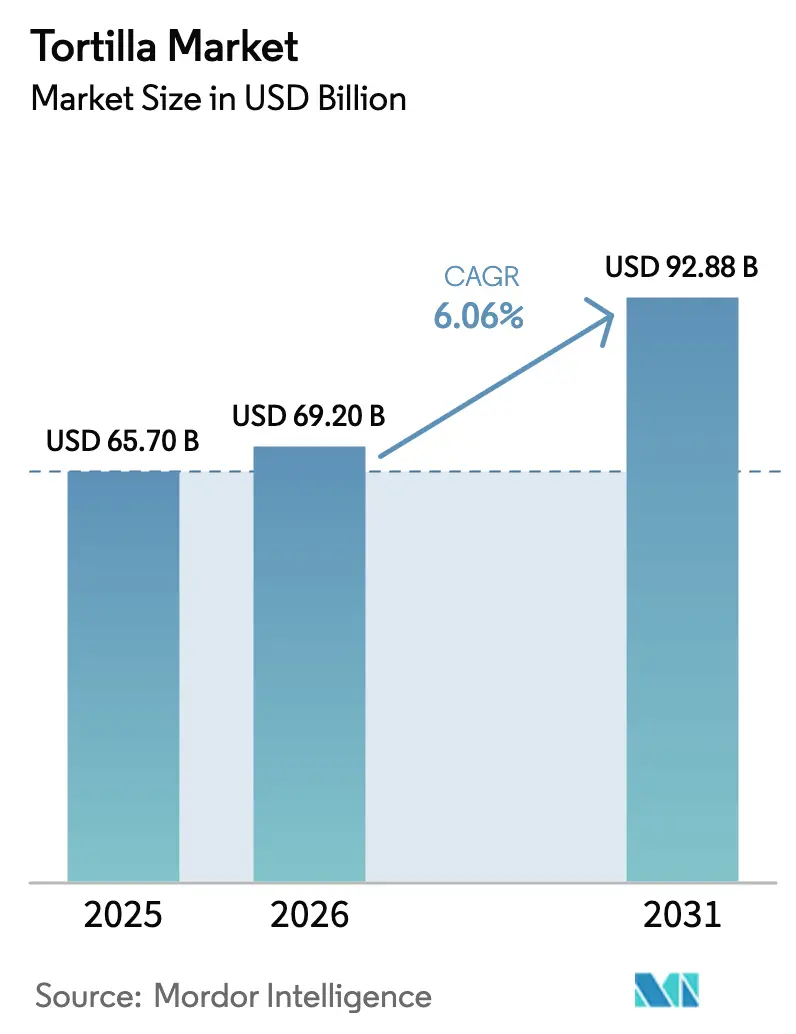

Die Größe des Tortilla-Marktes wird voraussichtlich von 65,70 Milliarden USD im Jahr 2025 und 69,20 Milliarden USD im Jahr 2026 auf 92,88 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,06 % zwischen 2026 und 2031 entspricht. Die Expansion des Tortilla-Marktes wird maßgeblich durch die wachsende Nachfrage nach praktischen, tragbaren Mahlzeitoptionen sowie die zunehmende Beliebtheit der mexikanischen und Tex-Mex-Küche angetrieben, wobei Schnellrestaurants ihren Fokus zunehmend auf Tortilla-basierte Speisekarten verlagern und damit zum Marktwachstum beitragen. Tiefkühl-Tortillas haben sich als das am schnellsten wachsende Segment etabliert, unterstützt durch Fortschritte in der Kühlkettenlogistik in aufstrebenden Märkten. Während glutenfreie Rezepturen einen kleineren Marktanteil ausmachen, beanspruchen sie bevorzugte Regalflächen und unterstreichen damit den Einfluss gesundheitsbewusster Segmentierung auf die Gewinnmargen. Die Wettbewerbsintensität innerhalb des Marktes bleibt moderat, da führende Akteure wie GRUMA (Gruma, S.A.B. de C.V.) und Grupo Bimbo ihre Skalenvorteile nutzen. Nischenmarken fragmentieren den Marktanteil jedoch zunehmend, indem sie spezifische Mikrosegmente bedienen, darunter getreidefreie und Clean-Label-Produktkategorien.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp entfielen im Jahr 2025 39,11 % des Tortilla Marktanteils auf Maistortillas, während Tortilla-Chips bis 2031 mit einer CAGR von 7,32 % expandieren sollen.

- Nach Form hielten frische und haltbare Varianten im Jahr 2025 einen Anteil von 63,82 % an der Tortilla Marktgröße; tiefgekühlte Formate sollen bis 2031 mit einer CAGR von 6,99 % wachsen.

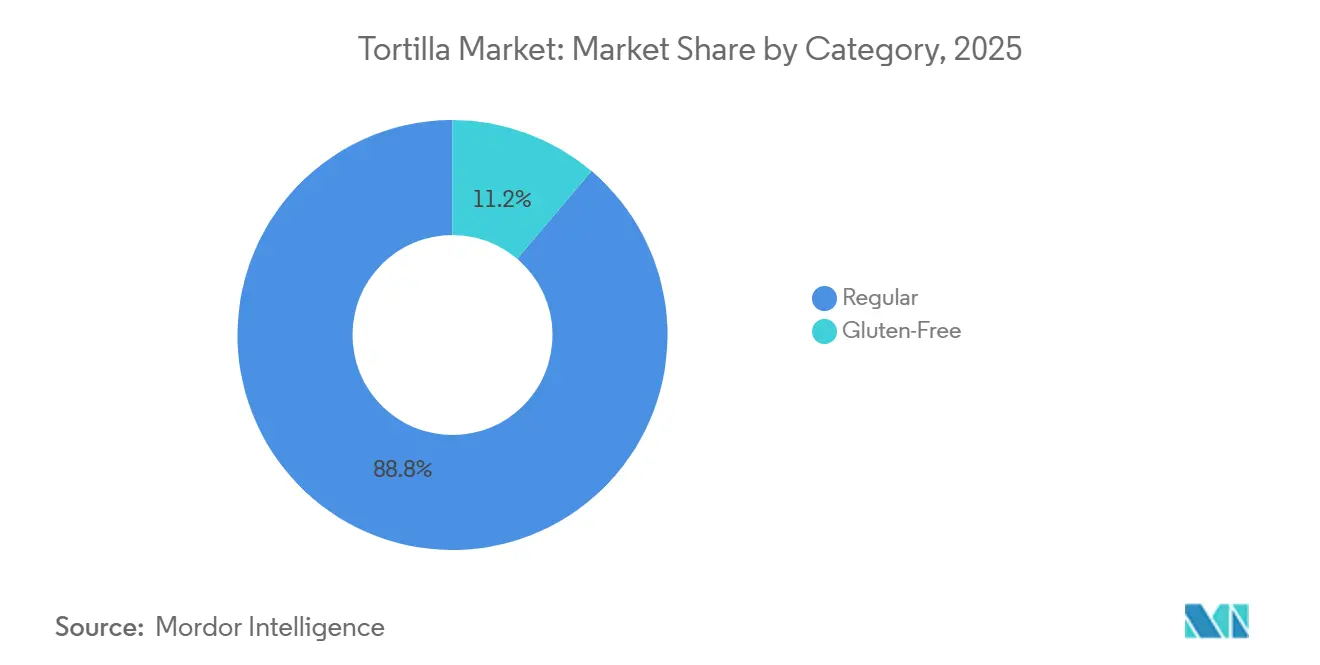

- Nach Kategorie repräsentierten reguläre Tortillas 88,81 % des Wertes im Jahr 2025, während glutenfreie Linien das Wachstum mit einer CAGR von 7,21 % über 2026–2031 anführen.

- Nach Vertriebskanal entfielen im Jahr 2025 55,97 % des Umsatzes auf Gastronomie und Institutionen; Einzelhandelskanäle expandieren bis 2031 mit einer CAGR von 7,87 %.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 46,83 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,12 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tortilla Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen, tragbaren Mahlzeitoptionen wie Wraps und Burritos | +1.2% | Global, mit stärkster Nachfrage in Nordamerika, Europa und dem städtischen Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Beliebtheit ethnischer Küchen, insbesondere Tex-Mex und mexikanische Fusionsküche weltweit | +1.0% | Global, angeführt von Europa (Spanien, Frankreich, Deutschland) und Asien-Pazifik (China, Japan, Südkorea) | Langfristig (≥ 4 Jahre) |

| Expansion von Schnellrestaurants und Fast-Casual-Ketten mit Tortilla-Angeboten | +0.9% | Nordamerika, Europa und städtische Zentren in Asien-Pazifik und dem Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Akzeptanz glutenfreier, maisbasierter Tortillas für Ernährungsbedürfnisse | +0.8% | Nordamerika und Europa, mit aufkommender Nachfrage in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung, die zu zeitkritischen Lebensstilen führt und verzehrfertige Formate begünstigt | +0.7% | Städtische Korridore in Asien-Pazifik, dem Nahen Osten und Lateinamerika | Langfristig (≥ 4 Jahre) |

| Vielseitigkeit in der Anwendung, von Tacos bis hin zu Snacks und Mahlzeit-Kits | +0.6% | Global, mit höchster Durchdringung von Mahlzeit-Kits in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen, tragbaren Mahlzeitoptionen wie Wraps und Burritos

Zeitknappe Verbraucher treiben einen Wandel hin zu Mitnahme-Formaten voran, wobei Tortillas als Basis für Burritos, Wraps und Quesadillas dienen, die vollständige Ernährung in tragbarer Form bieten. Dieser Trend ist besonders in städtischen Gebieten ausgeprägt, wo Pendelzeiten eine Stunde überschreiten und die begrenzte Zeit für die Mahlzeitenzubereitung die Nachfrage nach Produkten erhöht hat, die minimale Zubereitung erfordern und für den Verzehr unterwegs geeignet sind. Die Kategorie der tiefgekühlten Burritos ist erheblich gewachsen, unterstützt durch kryogene Gefrierverfahren, die Textur und Geschmack erhalten und es Herstellern ermöglichen, Produkte national zu vertreiben, ohne Qualitätseinbußen hinnehmen zu müssen. Ein Beispiel ist das BBQ-Chicken-Wrap-Zutatenpaket von West Liberty Foods, das Mehltortillas, vorgekochte Proteine und Saucen in einem 70-tägigen Kühlformat enthält und dazu beiträgt, den Arbeitsaufwand zu reduzieren und die Effizienz in Gastronomiebetrieben zu verbessern. Auch der Einzelhandel passt sich diesem Trend an, indem Supermärkte mehr Regalfläche für gekühlte Tortilla-Bereiche mit aromatisierten Wraps wie Tomaten-Basilikum, Spinat-Kräuter und Knoblauch-Kräuter bereitstellen, die darauf ausgelegt sind, die Mahlzeitenqualität zu verbessern, ohne fortgeschrittene Kochkenntnisse zu erfordern.

Wachsende Beliebtheit ethnischer Küchen, insbesondere Tex-Mex und mexikanische Fusionsküche weltweit

Mexikanische und Tex-Mex-Küchen haben in nicht-traditionellen Märkten erheblich an Beliebtheit gewonnen, wobei Tortillas nun in europäischen und asiatischen Supermärkten neben lokalen Fladenbroten erhältlich sind. In Europa steht Spanien an der Spitze dieses Trends, wobei der Tortilla-Absatz steigt, da Verbraucher Fusionsgerichte annehmen, die spanische Zutaten mit mexikanischen Kochtechniken verbinden, wie chorizo-gefüllte Tacos und Patatas-Bravas-Quesadillas. In der Asien-Pazifik-Region spiegeln lokalisierte Geschmacksinnovationen diesen Trend wider, darunter mit Meeresfrüchten versetzte Tortillas in Japan, Curry-gewürzte Varianten in Indien und Kimchi-Wraps in Südkorea. Diese Anpassungen entsprechen regionalen Geschmackspräferenzen und behalten gleichzeitig den Komfort des Tortilla-Formats bei. Die Ausbreitung dieser kulinarischen Fusion wird durch soziale Medien weiter unterstützt, die Lebensmitteltrends verstärken, sowie durch jüngere Verbraucher, die Erlebnisessen gegenüber traditionellen Mahlzeitformaten bevorzugen. Um von diesem Trend zu profitieren, sollten Marken in regionale Geschmacksforschung und -entwicklung investieren und mit lokalen Köchen zusammenarbeiten, um ihre Position in wachstumsstarken Märkten zu stärken. Im Gegensatz dazu riskieren Marken, die ausschließlich auf standardisierte Produkte setzen, zur Massenware zu werden.

Expansion von Schnellrestaurants und Fast-Casual-Ketten mit Tortilla-Angeboten

Schnellrestaurant- (QSR) und Fast-Casual-Betreiber integrieren Tortillas zunehmend in ihre Kernspeisekarten, da diese operative Vorteile bieten, die sich direkt auf die Wirtschaftlichkeit der Standorte auswirken. Tortillas erfordern nur grundlegende Kochgeräte wie eine Grillplatte oder einen Dampfgarer, was den Investitionsaufwand pro Standort reduziert. Darüber hinaus sparen ihre kompakten Lageranforderungen Platz im hinteren Küchenbereich im Vergleich zu sperrigeren Brotprodukten. Die anhaltende Expansion von Chipotle und das Wachstum regionaler Ketten wie Tortilla UK verdeutlichen, wie tortillabasierte Speisekarten eine schnelle Skalierung ermöglichen. Standardisierte Montageprozesse reduzieren die Einarbeitungszeit und minimieren Arbeitsvariabilität in Franchise-Standorten. Die Großpackungs-Wrap-Sortimentspakete von Mission Foods, die über Gastronomiekanäle vertrieben werden, sind für Hochvolumenbetriebe konzipiert, mit Erhitzungsanweisungen, die auf Dampfschränke und Grills zugeschnitten sind, um eine gleichbleibende Textur während der gesamten Schicht zu gewährleisten. Für Restaurantbetreiber sind die Vorteile tortillafokussierter Speisekarten klar: Sie reduzieren die Anzahl der Lagereinheiten (SKUs), rationalisieren Lieferketten und ermöglichen Menüanpassungen am Verkaufspunkt, was letztendlich den Durchsatz und die Gewinnmargen pro Quadratmeter verbessert.

Zunehmende Akzeptanz glutenfreier, maisbasierter Tortillas für Ernährungsbedürfnisse

Die Nachfrage nach glutenfreien Produkten ist über Personen mit diagnostizierter Zöliakie hinausgewachsen und hat sich zu einer Lifestyle-Entscheidung für Verbraucher entwickelt, die ihren Weizenkonsum reduzieren möchten. Dieser Trend hat ein Premium-Marktsegment geschaffen, wobei glutenfreie Mehltortillas häufig zu höheren Preisen als herkömmliche Optionen angeboten werden. Während Maistortillas von Natur aus glutenfreie Anforderungen erfüllen, erweitern Hersteller die Kategorie mit getreidefreien Alternativen aus Maniok-, Mandel- und Kokosmehl, die Verbraucher ansprechen, die sich nach Paleo- und Ketogener Ernährung richten. Siete Family Foods, im Januar 2025 von PepsiCo übernommen, erzielte erhebliche Umsätze, indem es getreidefreie Tortillas und Chips im Better-for-You-Segment positionierte und in Tausenden von Einzelhandelsstandorten verfügbar machte. Ebenso vermarktet Tia Lupita Foods kaktusbasierte Tortillas als glutenfrei, nicht gentechnisch verändert (non-GMO) und konservierungsmittelfrei und versendet tiefgekühlte Produkte über den United States Postal Service (USPS) Priority, um die Kühlkettenherausforderungen frischer Formulierungen zu bewältigen. Regulatorische Unterstützung ist ebenfalls bemerkenswert, da die Kennzeichnungsstandards der Food and Drug Administration (FDA) für glutenfreie Produkte klare Compliance-Richtlinien bieten, während die Vorschriften der European Food Safety Authority (EFSA) Angaben in den Mitgliedstaaten harmonisieren und den Markteintritt für zertifizierte Produkte erleichtern [1]Quelle: United States Food and Drug Administration, "Glutenfreie Kennzeichnung von Lebensmitteln," fda.gov.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften, die je nach Region variieren | -0.4% | Global, mit den höchsten Compliance-Kosten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Kurze Haltbarkeit frischer Tortillas, die zu Verderbnisrisiken führt | -0.5% | Global, am stärksten ausgeprägt in Regionen mit unterentwickelter Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Kühlketteninfrastruktur in aufstrebenden Regionen | -0.3% | Asien-Pazifik (außer Japan, Südkorea), Naher Osten, Afrika und das Landesinnere Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Bedenken hinsichtlich Verpackungsabfällen angesichts von Nachhaltigkeitsprüfungen | -0.2% | Europa, Nordamerika und städtische Asien-Pazifik-Märkte mit aktiven Umweltvorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Lebensmittelsicherheits- und Kennzeichnungsvorschriften, die je nach Region variieren

Regulatorische Fragmentierung über Rechtsbereiche hinweg erhöht die Compliance-Kosten und belastet kleinere Hersteller stärker, denen dedizierte Regulierungsabteilungen fehlen. Beispielsweise unterscheidet sich Kaliforniens Anforderung zur Folsäureanreicherung in Maismehlprodukten von den bundesweiten Standards der Food and Drug Administration (FDA), was Produzenten, die den Bundesstaat beliefern, dazu zwingt, separate Formulierungen und Kennzeichnungen zu pflegen. Ebenso erfordern die bevorstehenden Einschränkungen der Europäischen Union für bestimmte Konservierungsstoffe und das Verbot von Titandioxid durch die Food and Drug Administration Reformulierungsmaßnahmen, die Forschungs- und Entwicklungsbudgets belasten und Produkteinführungen verzögern. Die abweichende Haltung der Europäischen Lebensmittelsicherheitsbehörde zum Einsatz von Enzymen bei der Teigkonditionierung erschwert den transatlantischen Handel weiter, da in den Vereinigten Staaten zugelassene Produkte möglicherweise eine Neuzertifizierung für europäische Märkte erfordern, was die Markteinführungszeit verlängert und die Rechtskosten erhöht [2]. Diese regulatorischen Unterschiede begünstigen größere Unternehmen wie GRUMA und Grupo Bimbo, die über dedizierte Compliance-Funktionen verfügen und Zertifizierungskosten auf eine hohe Produktionsvolumen verteilen können. Im Gegensatz dazu müssen regionale Akteure entweder ihre geografische Reichweite einschränken oder reduzierte Margen akzeptieren, um Compliance-Kosten über mehrere Rechtsbereiche hinweg zu bewältigen.

Kurze Haltbarkeit frischer Tortillas, die zu Verderbnisrisiken führt

Frische Tortillas haben typischerweise eine begrenzte Kühlhaltbarkeit, was die Vertriebszeiträume einschränkt und das Verderbnisrisiko erhöht, insbesondere in mehrstufigen Vertriebsnetzwerken mit Großhändlern und unabhängigen Einzelhändlern. Diese Einschränkung erfordert, dass Hersteller regionale Produktionsstätten unterhalten, um Transportzeiten zu reduzieren, was Skaleneffekte begrenzt und die Logistikkosten pro Einheit im Vergleich zu haltbaren Produkten erhöht. Enzymbasierte Haltbarkeitsverlängerer wie maltogene Amylase und Phospholipase sowie Hydrokolloide helfen, diese Herausforderung zu bewältigen, indem sie Textur und Feuchtigkeitsretention erhalten. Die Akzeptanz bleibt jedoch aufgrund von Verbraucherpräferenzen für Clean-Label-Produkte inkonsistent, die Zutatenlisten ablehnen, die als zu technisch wahrgenommen werden. Dies schafft ein strategisches Dilemma: Die Verlängerung der Haltbarkeit mit Zusatzstoffen kann gesundheitsbewusste Verbraucher abschrecken, während minimalistische Formulierungen die geografische Verteilung einschränken und den Abfall erhöhen. Tiefgekühlte Tortilla-Formate bieten eine Alternative, aber die hohen Kosten der Kühlkettenlogistik und die Verbraucherpräferenz für frische gegenüber tiefgekühlten Produkten begrenzen ihre Rentabilität, insbesondere in Gastronomiekanälen, wo authentische Textur gegenüber erweiterten Lagerkapazitäten priorisiert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Chips treiben Wachstum voran, Mais behauptet kulturellen Boden

Tortilla-Chips sollen bis 2031 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,32 % wachsen und damit andere Produkttypen übertreffen, da Hersteller auf Geschmacksinnovation und funktionelle Ernährung setzen, um Snacking-Anlässe über den traditionellen Dip-und-Chip-Konsum hinaus zu erweitern. Beispiele hierfür sind PepsiCos Tostitos Mexican Street Corn und Doritos Protein (10 Gramm pro Portion), die zeigen, wie etablierte Akteure Forschungs- und Entwicklungskapazitäten nutzen, um limitierte Geschmacksvarianten und proteinangereicherte Varianten einzuführen. Diese Produkte erzielen Premiumpreise und sprechen gesundheitsbewusste Millennial-Verbraucher an. Maistortillas machten im Jahr 2025 39,11 % des Produkttyp-Anteils aus, getrieben durch ihre kulturelle Authentizität in der mexikanischen Küche und glutenfreie Eigenschaften. Ihr Wachstum verlangsamt sich jedoch, da Mehltortillas in Fusionsanwendungen an Beliebtheit gewinnen, wo ihr größerer Durchmesser und ihre größere Flexibilität Wrap-Formate unterstützen. Tostadas und Taco-Schalen bleiben Nischenprodukte, die hauptsächlich von Gastronomiebetreibern verwendet werden, die vorgeformte Schalen für Arbeitseffizienz und Portionskontrolle suchen. Trotzdem bleibt ihr kombinierter Marktanteil unter 15 %, da ihre Vielseitigkeit im Vergleich zu flachen Tortillas, die nach der Produktion geformt werden können, begrenzt ist.

Mehltortillas verzeichnen Wachstum, das durch die zunehmende Beliebtheit von Wraps und Burritos angetrieben wird, insbesondere in Nordamerika und Europa, wo Verbraucher größere Tortillas mit Mahlzeitvollständigkeit und Wert assoziieren. Das Segment steht vor einer strategischen Balance zwischen Authentizität und Funktionalität: Maistortillas bieten kulturelle Authentizität und gesundheitliche Vorteile, während Mehltortillas eine bessere Reißfestigkeit und ein neutrales Geschmacksprofil bieten, das für verschiedene Füllungen geeignet ist. Hersteller begegnen dem durch die Einführung von Hybridformulierungen wie Mais-Mehl-Mischungen, Vollkornoptionen und aromatisierten Wraps (z. B. Spinat, Tomaten-Basilikum), die die Stärken beider Typen kombinieren. Die Sortimentspakete von Mission Foods, die mehrere Geschmacksrichtungen in Gastronomie-Großpackungen enthalten, veranschaulichen, wie Betreiber Sortimentsstrategien nutzen, um Verbraucherpräferenzen zu ermitteln, ohne sich auf einzelne Lagereinheiten (SKUs) festzulegen.

Nach Form: Tiefkühlware gewinnt mit reifender Kühlkette

Frische und haltbare Tortillas machten im Jahr 2025 63,82 % des formbasierten Marktanteils aus, während tiefgekühlte Varianten mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,99 % wachsen, angetrieben durch Fortschritte in der Enzymtechnologie und verbesserte Verpackungen, die Texturabbauprobleme beheben. Enzyme wie maltogene Amylase und Phospholipase werden eingesetzt, um die Geschmeidigkeit nach dem Auftauen zu erhalten, während Hydrokolloide wie Guar- und Johannisbrotkernmehl dazu beitragen, die Feuchtigkeit während der Gefrier-Tau-Zyklen zu halten. Diese Innovationen mildern Sprödigkeit und Trockenheit, die zuvor die Attraktivität tiefgekühlter Tortillas einschränkten. Dieser Fortschritt ermöglicht eine nationale Verteilung für Marken ohne regionale Produktionsstätten und bietet kleineren Akteuren Marktzugang, wenn sie in tiefgekühlte Formulierungen investieren. Beispielsweise versendet Tia Lupita Foods Kaktus-Tortillas tiefgekühlt über den United States Postal Service (USPS) Priority. Dieser Logistikansatz vermeidet die hohen Kosten des Kühltransports und gewährleistet gleichzeitig die Produktintegrität durch beschleunigte Paketzustellzeiten.

Frische Tortillas dominieren weiterhin Gastronomiekanäle, wo Betreiber authentische Textur priorisieren und kurze Haltbarkeiten durch hohe Umschlagsraten bewältigen. Im Einzelhandel verschieben sich die Verbraucherpräferenzen jedoch hin zu tiefgekühlten Tortillas aufgrund ihrer erweiterten Lagerkapazitäten, auch wenn diese mit geringfügigen Texturunterschieden verbunden sind. Die Strategien der Hersteller hängen von ihrem Kanalfokus ab. Portfolios, die stark auf die Gastronomie ausgerichtet sind, bevorzugen die Frischproduktion mit regionalen Werken, während auf den Einzelhandel ausgerichtete Strategien zunehmend Investitionen in tiefgekühlte Produktionskapazitäten rechtfertigen. Diese Investitionen ermöglichen eine geografische Expansion ohne proportionale Erhöhung der Logistikkosten. Haltbare Tortillas nehmen eine Zwischenposition ein und bieten Umgebungsverteilung ohne Kühlung, erfordern jedoch Konservierungsstoffe, die mit Clean-Label-Präferenzen in Konflikt stehen. Dieser Kompromiss begrenzt ihre Attraktivität in Premium-Marktsegmenten. Infolgedessen fragmentiert sich die formbasierte Segmentierung entlang von Kanal- und Preisklassenlinien. Frische Tortillas dominieren die Gastronomie und den Premium-Einzelhandel, tiefgekühlte Tortillas gewinnen im Massenmarkt-Einzelhandel an Bedeutung, und haltbare Formate bedienen preissensible und infrastrukturbeschränkte Märkte.

Nach Kategorie: Glutenfreie Produkte erzielen Premiumpreise, Reguläre verteidigen das Volumen

Reguläre Tortillas machten im Jahr 2025 88,81 % des Kategorieanteils aus, was eine Mainstream-Verbraucherbasis widerspiegelt, die Erschwinglichkeit und Vertrautheit gegenüber spezialisierten Ernährungsattributen priorisiert. Glutenfreie Varianten wachsen jedoch mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,21 %, angetrieben durch einen Anstieg der Zöliakie-Diagnosen und einen Wandel hin zur Weizenreduzierung als Lifestyle-Entscheidung unter wohlhabenden Bevölkerungsgruppen. Das getreidefreie Portfolio von Siete Family Foods veranschaulicht das wirtschaftliche Potenzial der glutenfreien Positionierung. Vor der Übernahme durch PepsiCo für 1,2 Milliarden USD erzielte die Marke einen Umsatz von 500 Millionen USD, wobei Produkte zu 20–30 % Aufschlägen gegenüber herkömmlichen Tortillas im Einzelhandel angeboten wurden. Die Marke erreichte eine Verteilung in 40.000 Standorten, indem sie zunächst auf Naturkosteinzelhändler und Premium-Supermarktketten abzielte, bevor sie in Mainstream-Kanäle expandierte. Maniok-, Mandel- und Kokosmehlformulierungen gewinnen an Bedeutung, wobei jede spezifische Ernährungsgruppen wie Paleo-, Ketogene (Keto)- und Whole30-Diäten anspricht, die für ihre hohe Markentreue und Zahlungsbereitschaft für wahrgenommene gesundheitliche Vorteile bekannt sind.

Die Segmentierung innerhalb des Tortilla Marktes beeinflusst strategische Entscheidungen unter Marktteilnehmern. Unternehmen stehen vor der Wahl, sich auf glutenfreie Forschung und Entwicklung zu konzentrieren, die durch geringere Produktionsvolumen, aber höhere Gewinnmargen gekennzeichnet ist, oder ihre Position im regulären Segment durch Preiswettbewerb und Werbeaktivitäten zu verteidigen. GRUMA und Grupo Bimbo verfolgen duale Strategien, indem sie die Großserienproduktion regulärer Tortillas aufrechterhalten und gleichzeitig Premium-Glutenfrei-Untermarken für Nischenvertriebskanäle einführen. Gleichzeitig bleiben Eigenmarkenprodukte, die in der Kategorie der harten und weichen Tortillas bis März 2025 erhebliches Wachstum gezeigt haben, im regulären Segment konzentriert. Einzelhändler nutzen Preisunterschiede, um kostenbewusste Verbraucher anzuziehen und erhöhen damit den Margendruck auf Markenkonkurrenten.

Nach Vertriebskanal: Einzelhandel schließt Lücke zur Gastronomie

Im Jahr 2025 repräsentierten Gastronomie- und institutionelle Käufer 55,97 % des Vertriebskanalanteils. Unterdessen expandiert der Einzelhandelskanal mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,87 %. Dieses Wachstum wird durch die zunehmende Bedeutung von E-Commerce-Plattformen, Eigenmarkenprogrammen von Supermärkten und Direct-to-Consumer-Marken angetrieben, die gesundheitsbewusste Verbraucher mit Spezialformulierungen bedienen, die häufig nicht über traditionelle Gastronomie-Lieferketten erhältlich sind. Diese Trends unterstreichen unterschiedliche Wertversprechen: Die Gastronomie priorisiert Großverpackungen, gleichbleibende Textur und operative Effizienz, während der Einzelhandel auf Markendifferenzierung, attraktive Verpackungen und Produktangaben zu Gesundheit und Nachhaltigkeit setzt. Laut der International Trade Administration wächst der globale B2C-E-Commerce mit einer stabilen CAGR von 14,4 % [3]Quelle: International Trade Administration "E-Commerce-Größe und Umsatzprognose 2024," trade.gov.

Die Gastronomie-Pakete von Mission Foods, die für die Erhitzung im Dampfschrank konzipiert sind, unterscheiden sich erheblich von ihren Einzelhandels-Lagereinheiten (SKUs), die wiederverschließbare Beutel, Nährwertinformationen und Rezeptvorschläge enthalten, um Verbraucherkäufe anzuregen. E-Commerce bleibt der am schnellsten wachsende Einzelhandels-Unterkanal und ermöglicht es Nischenmarken, Listungsgebühren zu umgehen und über den Direktversand nationale Zielgruppen zu erreichen. Tiefgekühlte Tortilla-Marken stoßen jedoch auf höhere Erfüllungskosten aufgrund der für die Paketzustellung erforderlichen Kühlkettenlogistik. Supermärkte und Verbrauchermärkte dominieren weiterhin das Einzelhandelsvolumen, wobei gekühlte Tortilla-Bereiche in den 52 Wochen bis März 2025 ein bemerkenswertes Wachstum verzeichneten. Dieses Wachstum wird Marken wie Siete zugeschrieben, die erhebliche Umsatzsteigerungen erzielten und aufgrund starker Verkaufsgeschwindigkeit und Margenbeiträge Premium-Regalflächen sicherten.

Geografische Analyse

Nordamerika machte im Jahr 2025 46,83 % des geografischen Marktanteils aus, angetrieben durch die starke kulturelle Verbindung der Region zur mexikanischen Küche, eine gut etablierte Schnellrestaurant-Infrastruktur und einen hohen Pro-Kopf-Konsum von Convenience-Lebensmitteln. Das Wachstum verlangsamt sich jedoch aufgrund von Marktsättigung und demografischen Veränderungen, die die Expansion der hispanischen Bevölkerung reduzieren, die historisch gesehen die Kategorieakzeptanz vorangetrieben hat. Die Vereinigten Staaten bleiben der größte nationale Markt für Tortillas. Die Wachstumsrate des Einzelhandels für Tortillas deutet auf eine reifende Kategorie hin, wobei inkrementelle Gewinne durch Premiumisierungstrends wie Bio-, glutenfreie und proteinangereicherte Optionen angetrieben werden, anstatt durch Volumensteigerungen. In Mexiko ist der Markt tief in kulturellen Traditionen verwurzelt, steht jedoch vor wirtschaftlicher Volatilität. Die Tortilla-Preise stiegen im Jahr 2022 erheblich, infolge eines deutlichen Anstiegs der internationalen Maispreise. Dies verdeutlicht, wie die Abhängigkeit von Rohstoffimporten und begrenzte inländische Selbstversorgung den Inflationsdruck auf Verbraucher verschärfen. In Kanada wird eine konstante Nachfrage durch städtischen Multikulturalismus und die Durchdringung von Schnellrestaurants unterstützt, obwohl der Pro-Kopf-Konsum unter dem der Vereinigten Staaten bleibt, was das Gesamtwachstumspotenzial begrenzt.

Die Asien-Pazifik-Region verzeichnet erhebliches Wachstum mit einer prognostizierten durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,12 Prozent bis 2031. Urbanisierung, steigende verfügbare Einkommen und kulinarische Globalisierung treiben die Tortilla-Akzeptanz in Märkten voran, in denen das Produkt vor einem Jahrzehnt praktisch unbekannt war. China und Indien sind die primären Wachstumstreiber, wobei Tortillas als praktische Alternativen zu traditionellen Fladenbroten wie Roti, Naan und Baozi-Wrappern in städtischen Zentren positioniert werden, wo Zeitdruck und westliche Lebensmitteltrends die Mahlzeitmuster neu gestalten. In Japan und Südkorea bringen lokalisierte Geschmacksvarianten wie Meeresfrüchte und Kimchi Tortillas mit regionalen Geschmackspräferenzen in Einklang. Australiens etablierte mexikanische Lebensmittelkultur bietet unterdessen eine reife Basis für Premium- und Bio-Segmente. In Südostasien, einschließlich Thailand, Indonesien und Singapur, befinden sich Tortillas in einem frühen Akzeptanzstadium und werden hauptsächlich über moderne Einzelhandelsketten und internationale Schnellrestaurant-Franchises vertrieben. Infrastruktureinschränkungen und Preissensibilität begrenzen jedoch die Durchdringung über wohlhabende städtische Bevölkerungsgruppen hinaus. Für Marken, die auf Asien-Pazifik abzielen, ist Lokalisierung entscheidend, einschließlich Geschmacksanpassung, Halal-Zertifizierung in muslimisch geprägten Märkten und Partnerschaften mit regionalen Einzelhändlern und Gastronomiebetreibern, um Kategorienbewusstsein aufzubauen und Probierkäufe zu fördern.

Europas Tortilla Markt zeigt gemischte Wachstumsmuster. Der britische Markt ist relativ reif, unterstützt durch Ketten wie Tortilla UK und eine weitverbreitete Supermarktverteilung. Das Wachstum verlangsamt sich jedoch, da die Kategorie in städtischen Gebieten der Sättigung nahekommt. Die regulatorische Harmonisierung unter der Europäischen Lebensmittelsicherheitsbehörde (EFSA) bietet einen einheitlichen Compliance-Rahmen, der Markteintrittsbarrieren für paneuropäische Marken reduziert. Dennoch erfordert kulturelle Fragmentierung – wie unterschiedliche Geschmackspräferenzen, Mahlzeitstrukturen und Einzelhandelsformate – länderspezifische Strategien anstelle eines Einheitsansatzes. In Südamerika konzentriert sich das Wachstum auf Brasilien, Argentinien und Chile, wo Urbanisierung und steigende Mittelklasseeinkommen die Nachfrage nach verpackten und tiefgekühlten Tortillas antreiben. Die kulturelle Präferenz der Region für frische, lokal produzierte Lebensmittel begrenzt jedoch die Attraktivität haltbarer Importe. Diese Dynamik unterstreicht die Notwendigkeit lokalisierter Strategien, um Verbraucherpräferenzen zu berücksichtigen und gleichzeitig städtische Wachstumstrends zu nutzen. Der Nahe Osten und Afrika bleiben aufstrebende Märkte für Tortillas. Der Vertrieb erfolgt hauptsächlich über Verbrauchermärkte in Ländern des Golfkooperationsrats wie den Vereinigten Arabischen Emiraten und Saudi-Arabien sowie in städtischen Gebieten Südafrikas. Begrenzte Kühlketteninfrastruktur und geringes Verbraucherbewusstsein schränken das kurzfristige Wachstum jedoch ein. Diese Regionen stellen langfristige Chancen dar, die von Investitionen in die Infrastruktur und Bemühungen zur Verbraucheraufklärung über die Kategorie abhängen.

Wettbewerbslandschaft

Der Tortilla Markt weist eine moderate Konzentration auf, wobei GRUMA und Grupo Bimbo einen erheblichen Anteil der globalen Kapazität halten. Diese Dominanz wird durch ihre vertikal integrierten Lieferketten, regionalen Produktionsnetzwerke und Multi-Marken-Portfolios unterstützt, die Wert-, Mainstream- und Premium-Segmente bedienen. GRUMAs geplante Investition von 233 Millionen USD für 2024 konzentriert sich auf Kapazitätserweiterungen in Guatemala, China, Europa und Mexiko. Dazu gehören ein Werk für 89 Millionen USD in Yucatán mit einer Jahresproduktion von 56.000 Tonnen und eine Snack-Anlage für 46,5 Millionen USD in Puebla. Diese Investitionen spiegeln eine Strategie wider, den Marktanteil durch Skalierung zu halten und gleichzeitig wachstumsstarke Regionen vor kleineren Wettbewerbern zu erschließen. Ebenso umfasst die für Januar 2026 geplante Übernahme von Joy Food International in Marokko durch Grupo Bimbo eine CPE-800-Tortilla-Linie, die 1.300 Stück pro Stunde produzieren kann. Dieser Schritt erweitert die Reichweite von Grupo Bimbo in Nordafrika und dem Nahen Osten und nutzt seine Bäckerei-Vertriebsnetzwerke, um Tortillas neben Brot und anderen Backwaren zu verkaufen. Der Markt wird jedoch an den Premium- und Spezialitätenenden zunehmend fragmentierter. Marken wie Siete Family Foods, im Januar 2025 von PepsiCo für 1,2 Milliarden USD übernommen, und Tia Lupita Foods erzielen höhere Margen, indem sie gesundheitsbewusste Verbraucher ansprechen. Diese Verbraucher sind bereit, 20 bis 30 Prozent Aufschläge für getreidefreie, biologische und Clean-Label-Produkte zu zahlen.

Weißflecken-Chancen im Tortilla Markt konzentrieren sich auf drei Schlüsselbereiche: Innovation mit alternativen Mehlen wie Kichererbsen-, Linsen- und Hanfmehl, funktionelle Ernährung wie proteinangereicherte und probiotisch versetzte Produkte sowie nachhaltige Verpackungen, die aufkommenden regulatorischen Anforderungen entsprechen und gleichzeitig die Haltbarkeit erhalten. Aufstrebende Disruptoren setzen zunehmend auf Direct-to-Consumer-Modelle, um traditionelle Einzelhandelskanäle zu umgehen. Sie nutzen soziale Medien und Influencer-Partnerschaften, um Markenwert aufzubauen, bevor sie in den stationären Handel übergehen. Dieser Ansatz wurde von Siete erfolgreich umgesetzt und wird von Tia Lupita mit seinen kaktusbasierten Tortillas repliziert, die tiefgekühlt über Paketdienstleister versendet werden.

Automatisierung wird zu einem entscheidenden Wettbewerbsvorteil, da Arbeitskräftemangel anhält, insbesondere in Nordamerika. Hersteller setzen Robotik für Prozesse wie Teigausrollen, Schneiden und Verpacken ein, um die Abhängigkeit von Arbeitskräften zu reduzieren und die Konsistenz zu verbessern. Die strategische Entscheidungsfindung für etablierte Akteure beinhaltet die Balance zwischen Skaleneffekten in Kernsegmenten und der Agilität, die erforderlich ist, um schnell wachsende Nischen zu erschließen. Diese Dynamik treibt Fusionen und Übernahmen voran, da große Unternehmen aufstrebende Marken erwerben, anstatt Spezialkapazitäten intern zu entwickeln. Die Übernahme von La Tiara durch General Mills für 10 Millionen USD im Mai 2025 und der anschließende Walmart-exklusive Relaunch im April 2026 veranschaulichen diese Kauf-versus-Aufbau-Strategie. Das Unternehmen entschied sich für den Kauf einer etablierten Marke und eines Vertriebsnetzwerks, anstatt eine neue Lagereinheit (SKU) in eine bereits überfüllte Kategorie einzuführen.

Führende Unternehmen der Tortilla-Branche

GRUMA S.A.B. de C.V.

Grupo Bimbo S.A.B. de C.V.

Ole Mexican Foods Inc.

Tyson Foods Inc.

PepsiCo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: General Mills erwarb die Marke La Tiara für harte Taco-Schalen von Gladstone Food Products für ca. 10 Millionen USD. Die Übernahme folgte auf die Betriebseinstellung von Gladstone aufgrund von baubedingten Problemen.

- März 2025: Siete Family Foods erweiterte seinen Betrieb in Buda, Texas, indem es 218.000 Quadratfuß im Buda Commerce Center belegte. Das Unternehmen investierte schätzungsweise 250.000 USD in Anlagenmodifikationen, um die erhöhte Produktionskapazität nach der Übernahme durch PepsiCo zu unterstützen.

- November 2024: General Mills hat die Erweiterung seiner Anlage in Hannibal, Missouri, angekündigt, um eine Produktionslinie für Old El Paso Hartschalen-Tacos einzuschließen. Diese Initiative wird durch das Missouri Works-Programm unterstützt und zielt darauf ab, die Fertigungskapazitäten der Anlage zu verbessern, die derzeit mehr als 1.000 Mitarbeiter beschäftigt.

Umfang des globalen Tortilla Marktberichts

Der Tortilla Markt umfasst die industrielle Produktion und den kommerziellen Vertrieb von mais- und weizenbasierten ungesäuerten Fladenbroten und verwandten Produkten. Zu diesen Produkten gehören Wraps, Taco-Schalen, Tostadas, Chips und Mischungen, die weltweit über Einzelhandels- und Gastronomiekanäle geliefert werden. Der Markt ist nach Produkttyp segmentiert, einschließlich Tostadas, Maistortillas, Mehltortillas, Tortilla-Chips und Taco-Schalen. Er ist auch nach Form in frische oder haltbare und tiefgekühlte Optionen segmentiert. Nach Kategorie umfasst der Markt reguläre und glutenfreie Produkte. Vertriebskanäle sind unterteilt in Gastronomie und Institutionen (Business-to-Business oder B2B), Einzelhandel (Business-to-Consumer oder B2C), Supermärkte und Verbrauchermärkte, Convenience-Stores, Online-Einzelhandelsgeschäfte und andere Vertriebskanäle. Geografisch wird der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie dem Nahen Osten und Afrika analysiert. Die Marktgröße wurde in Wertangaben in USD für alle oben genannten Segmente ermittelt.

| Tostadas |

| Maistortillas |

| Mehltortillas |

| Tortilla-Chips |

| Taco-Schalen |

| Frisch/Haltbar |

| Tiefgekühlt |

| Regulär |

| Glutenfrei |

| Gastronomie und Institutionen (B2B) | |

| Einzelhandel (B2C) | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Tostadas | |

| Maistortillas | ||

| Mehltortillas | ||

| Tortilla-Chips | ||

| Taco-Schalen | ||

| Nach Form | Frisch/Haltbar | |

| Tiefgekühlt | ||

| Nach Kategorie | Regulär | |

| Glutenfrei | ||

| Nach Vertriebskanal | Gastronomie und Institutionen (B2B) | |

| Einzelhandel (B2C) | Supermärkte und Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Tortilla Markt bis 2031 erreichen?

Der Tortilla Markt wird voraussichtlich bis 2031 einen Wert von 92,88 Milliarden USD erreichen, was einer CAGR von 6,06 % von 2026 bis 2031 entspricht.

Welche Region wird beim Tortilla-Konsum voraussichtlich am schnellsten wachsen?

Asien-Pazifik führt mit einer CAGR von 8,12 % bis 2031, angetrieben durch die Akzeptanz der städtischen Mittelklasse und lokalisierte Geschmacksinnovationen.

Wie bedeutend ist das glutenfreie Segment im Tortilla Markt?

Glutenfreie Linien machten im Jahr 2025 11,19 % des Wertes aus und wachsen mit einer CAGR von 7,21 %, was die reguläre Kategorie beim Marginbeitrag übertrifft.

Wer sind die dominierenden Hersteller im Tortilla Markt?

GRUMA und Grupo Bimbo halten zusammen mehr als 60 % der globalen Kapazität durch integrierte Lieferketten und breite Markenportfolios.

Was sind die größten Herausforderungen, die die Haltbarkeit von Tortillas einschränken?

Frische Tortillas halten sich im Kühlschrank etwa 70 Tage, was Verderb in langen Lieferketten ohne robuste Kühlkettenunterstützung zu einem Problem macht.

Seite zuletzt aktualisiert am: