Marktgröße und Marktanteil für Telekommunikationstürme in Frankreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.79 Milliarden US-Dollar |

| Marktgröße (2026) | 1.87 Milliarden US-Dollar |

| Marktgröße (2031) | 2.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

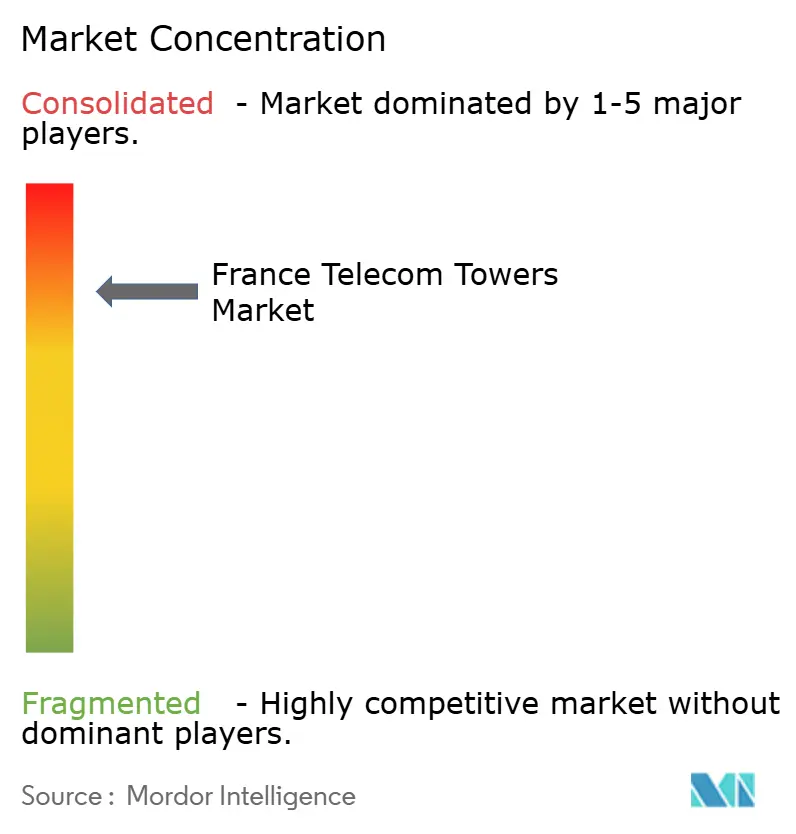

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Telekommunikationstürme in Frankreich von Mordor Intelligence

Die Marktgröße für Telekommunikationstürme in Frankreich wird voraussichtlich von 1,79 Milliarden USD im Jahr 2025 auf 1,87 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,72 % über den Zeitraum 2026–2031 einen Wert von 2,36 Milliarden USD erreichen.

Beschleunigte Verpflichtungen zum 5G-Ausbau, die wachsende Präsenz unabhängiger TowerCos sowie die Einführung erneuerbarer Energien bilden die Grundlage für die Wachstumsdynamik des Marktes für Telekommunikationstürme in Frankreich. Strategien zur Veräußerung von Betreiberanlagen gestalten die Eigentumsstrukturen weiterhin um, während die Verdichtung von Dachanlagen in Paris, Lyon und Marseille die Mietpreise auf einem hohen Niveau hält. Steigende Stahlpreise und längere Vorlaufzeiten für Netzanschlüsse im ländlichen Raum erzeugen Kostendruck, doch gezielte staatliche Subventionen mildern wirtschaftliche Hürden in unterversorgten Gemeinden. Die kommerzielle Attraktivität von Neutral-Host-Modellen, verbunden mit Glasfaser-bis-zum-Turm-Upgrades, die eine Edge-Computing-Monetarisierung ermöglichen, verbreitert den Erlösmix für Turmeigentümer.

Wichtigste Erkenntnisse des Berichts

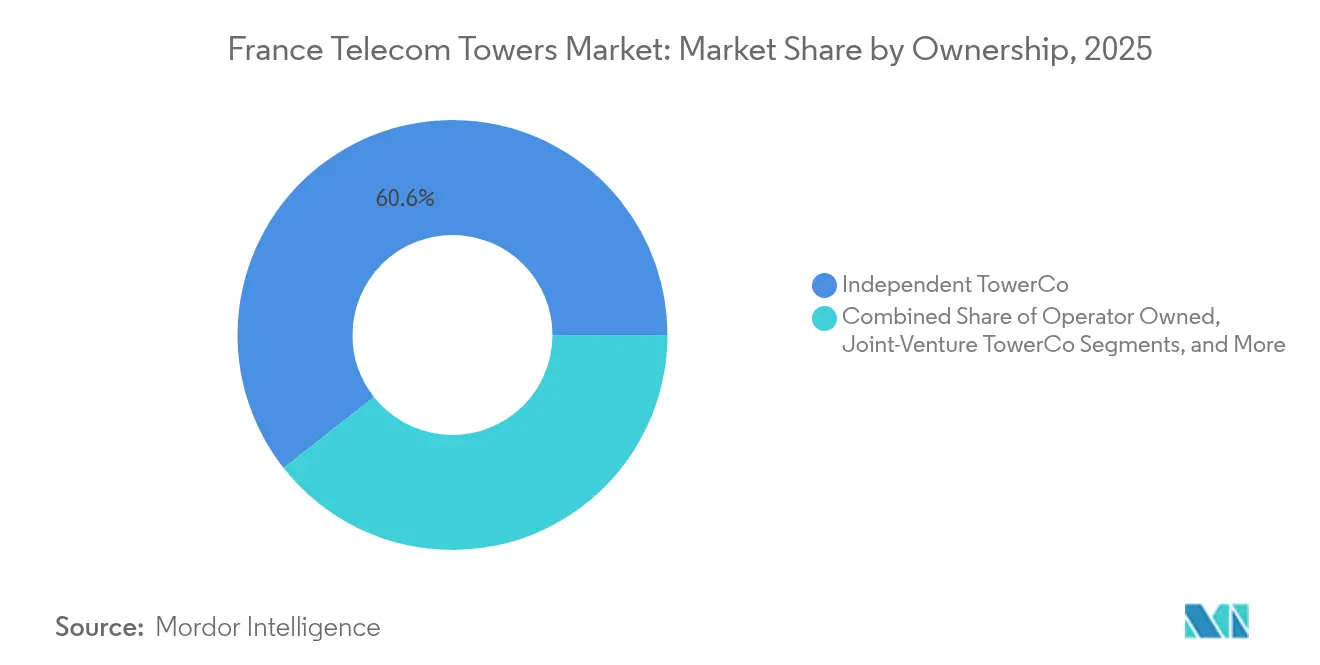

- Nach Eigentümerschaft hielten unabhängige TowerCos im Jahr 2025 einen Marktanteil von 60,62 % am Markt für Telekommunikationstürme in Frankreich und entwickeln sich bis 2031 mit einer CAGR von 6,44 % weiter.

- Nach Installationstyp entfielen im Jahr 2025 49,86 % der Marktgröße für Telekommunikationstürme in Frankreich auf Dachanlagen, während bodenbasierte Standorte zwar zurückliegen, aber dennoch mit einer CAGR von 5,53 % bis 2031 wachsen.

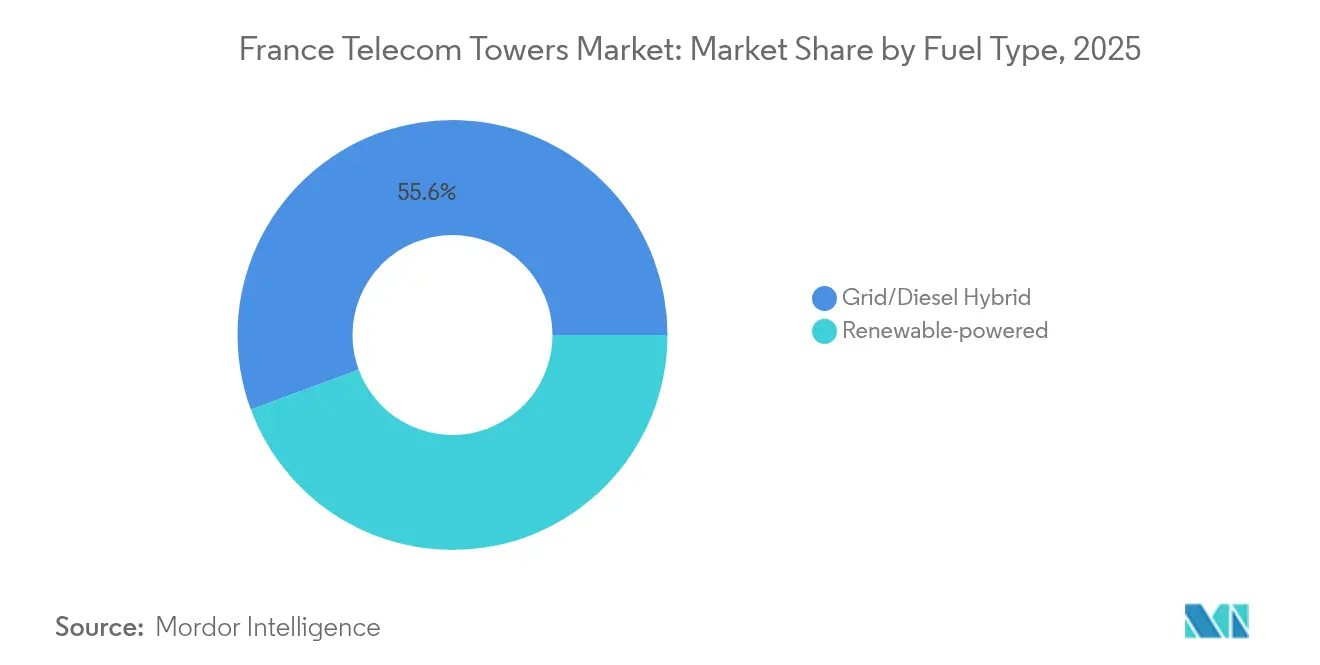

- Nach Kraftstofftyp hielten Netz-/Diesel-Hybride im Jahr 2025 einen Marktanteil von 55,63 % am Markt für Telekommunikationstürme in Frankreich, während erneuerbar betriebene Standorte mit einer CAGR von 13,78 % bis 2031 stark zulegen.

- Nach Turmtyp entfielen im Jahr 2025 44,72 % der Marktgröße für Telekommunikationstürme in Frankreich auf Monopole; Tarn- und verdeckte Strukturen werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,84 % zunehmen.

- Geografisch gesehen erzielte die Region Île-de-France im Jahr 2025 den höchsten Umsatz, und für Provence-Alpes-Côte d'Azur wird bis 2031 die schnellste CAGR von 6,08 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Telekommunikationstürme in Frankreich

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Beschleunigte 5G-Ausbauverpflichtungen | +1.8% | Nationaler Fokus auf Paris, Lyon, Marseille | Mittelfristig (2–4 Jahre) |

| Wachsende Neutral-Host-Nachfrage von Mobile Virtual Network Operators | +1.2% | Geschäftsviertel und Industriezonen | Langfristig (≥ 4 Jahre) |

| Ländliche Subventionen im Rahmen des „New Deal Mobile” | +0.9% | Ländliche Gemeinden, priorisiert von ARCEP | Kurzfristig (≤ 2 Jahre) |

| Glasfaser-bis-zum-Turm- Backhaul-Upgrades | +1.1% | Stark frequentierte städtische und vorstädtische Korridore | Mittelfristig (2–4 Jahre) |

| Ablauf von Dachmietverträgen rund um die Pariser Olympischen Spiele | +0.3% | Veranstaltungskorridore in Île-de-France | Kurzfristig (≤ 2 Jahre) |

| Grünenergie- Stromabnahmeverträge | +0.6% | Regionen mit günstigen Richtlinien für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte 5G-Ausbauverpflichtungen treiben die Infrastrukturbeschleunigung voran

Regulatorische Lizenzbedingungen schreiben eine landesweite 5G-Abdeckung bis 2030 vor und zwingen Betreiber dazu, Turmbaupläne vorzuziehen und bestehende Standorte vor der organischen Nachfrage aufzurüsten. Free Mobile führt mit mehr als 20.420 genehmigten 5G-Standorten, während Orange mit rund 11.128 Standorten den größten 3,5-GHz-Fußabdruck kontrolliert. [1]Agence Nationale des Fréquences, "Observatoire ANFR au 1er avril 2025," anfr.frDie verbindlichen Meilensteine schaffen durch garantierte Mietverpflichtungen planbare Einnahmen für den Markt für Telekommunikationstürme in Frankreich, selbst wenn die Verbraucherakzeptanz noch reift. Die Compliance-Überwachung durch ARCEP reduziert das Investitionsrisiko und ermutigt TowerCos, Vermögenswerte in ländlichen Korridoren, die für eine schrittweise Aktivierung vorgesehen sind, vorab zu positionieren und so Premiummietpreise zu sichern.

Wachsende Neutral-Host-Nachfrage von Mobile Virtual Network Operators verändert die Auslastungsökonomie

Mobile Virtual Network Operators und private Unternehmensnetzwerke bevorzugen infrastrukturunabhängige Vermieter, was es unabhängigen TowerCos ermöglicht, im Vergleich zu betreibereigenen Portfolios zusätzliche Mieter pro Standort zu gewinnen. TOTEM France beispielsweise erreichte im ersten Quartal 2025 ein Mietverhältnis von 1,43 und strebt bis 2026 einen Wert von 1,5 an, was die zunehmende Monetarisierung durch mehrere Mieter unterstreicht. Das Modell gemeinsam genutzter Anlagen reduziert Doppelungskosten für kleinere Betreiber und beschleunigt die Markteinführungszeit für industrielle IoT-Einsätze. Höhere Mietquoten steigern die Cashflow-Renditen für Vermieter, was wiederum eine fremdfinanzierte Expansion im Markt für Telekommunikationstürme in Frankreich unterstützt. [2]Orange SA, "Press Release on 5G and Edge Strategy," orange.com

Subventionen für die ländliche Konnektivität schaffen gezielte Wachstumschancen

Das New-Deal-Mobile-Rahmenwerk finanziert Betreiberinvestitionen von bis zu 2,133 Milliarden EUR, mit 4.374 validierten Zonen und mehr als 2.600 aktiven Standorten bis September 2023 gemäß ARCEP.FR. Subventionierte Mehrbetreiber-Türme garantieren Basiseinnahmeströme in dünn besiedelten Gemeinden und verbessern die wirtschaftliche Tragfähigkeit von Konfigurationen mit zwei bis drei Mietern. Unabhängige TowerCos sind strategisch gut positioniert, um diese Verträge zu gewinnen, indem sie ihre Neutralität nutzen, um alle Netzbetreiber auf einem einzigen Mast zu beherbergen.

Glasfaser-bis-zum-Turm-Upgrades ermöglichen die Monetarisierung von Edge Computing

Die Migration von Mikrowellen- auf Glasfaser-Backhaul erhöht die individuelle Standortkapazität von unter 1 Gbit/s auf zweistellige Gigabit-Werte und legt damit den Grundstein für On-Tower-Edge-Knoten und CDN-Caches. Der Technologie-Fahrplan von Orange betont die Wiederverwendung bestehender Makrostandorte anstelle der Errichtung neuer Masten, sofern diese glasfaserfähig sind. TowerCos können daher zusätzliche Flächen an Cloud- oder Inhaltsanbieter vermieten und so die Einnahmequellen über die Vermietung von Funkausrüstung hinaus diversifizieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Strenge Zonengesetze zur HF-Exposition | -0.8% | Dichte städtische Kerne einschließlich Paris, Lyon, Marseille | Langfristig (≥ 4 Jahre) |

| Kommunaler Widerstand gegen Makrostandorte über 30 m | -0.6% | Landesweit, am stärksten in Wohn- und Denkmalschutzgebieten | Mittelfristig (2–4 Jahre) |

| Steigende Vorlaufzeiten für Netzanschlüsse im ländlichen Raum | -0.4% | Abgelegene Gemeinden mit begrenzter Stromkapazität | Kurzfristig (≤ 2 Jahre) |

| Höhere Stahlpreise erhöhen die Investitionskosten | -0.7% | Nationale Auswirkungen auf alle Neubauprogramme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge HF-Expositionsvorschriften schränken den städtischen Ausbau ein

Französische Kommunen wenden niedrigere EMF-Schwellenwerte als internationale Richtlinien an und verpflichten Betreiber zu ausgedehnten öffentlichen Konsultationen, die Genehmigungszyklen um bis zu 12 Monate verlängern können.[3]Ville de Paris, "Rapport d'Information sur la Réglementation EMF," paris.fr Die zusätzlichen Tests, Dokumentationen und potenziellen Umplanungen erhöhen die Projektbudgets und verzögern die Inbetriebnahme, was die Wachstumsrate des Marktes für Telekommunikationstürme in Frankreich in einigen Ballungsräumen dämpft.

Kommunaler Widerstand fördert die Präferenz für verdeckte Lösungen

Anwohner fechten häufig Makrostrukturen mit einer Höhe von mehr als 30 Metern aus ästhetischen Gründen und wegen Auswirkungen auf den Immobilienwert an, was Betreiber zu Tarninstallationen drängt, die zwar 20–40 % teurer sind, aber unter Denkmalschutzbestimmungen schneller genehmigt werden. Die höheren Kosten belasten die Investitionsbudgets, fördern gleichzeitig aber die Nachfrage nach spezialisierten Tarndesigns und beeinflussen sowohl den Produktmix als auch die Lieferantenökosysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos führen die Markttransformation an

Unabhängige TowerCos kontrollierten im Jahr 2025 mit 60,62 % den höchsten Marktanteil unter allen Eigentümerkategorien im Markt für Telekommunikationstürme in Frankreich und werden bis 2031 voraussichtlich mit einer CAGR von 6,44 % wachsen. Diese Entwicklung unterstreicht eine jahrzehntelange Verlagerung von betreibereigenen Anlagen hin zu neutralem Hosting, katalysiert durch Sale-and-Leaseback-Transaktionen und regulatorische Anreize zur Infrastrukturnutzung. Cellnex France allein vereinbarte die Übernahme von mehr als 12.300 zusätzlichen Masten von Bouygues, Free Mobile und SFR/Hivory in Transaktionen, die im ersten Halbjahr 2024 mehr als 371 Millionen EUR überstiegen, und schob damit seinen inländischen Fußabdruck in Richtung 30 % der gesamten Drittanbieterstandorte.

Mobile Network Operators veräußern weiterhin nicht strategische Masten, um Bilanzkapazitäten für Spektrum- und RAN-Investitionen freizusetzen, behalten jedoch hochwertige städtische Dachanlagen und verteidigungskritische Standorte. Joint-Venture-Strukturen entstehen ebenfalls und ermöglichen es Netzbetreibern, finanzielle Risiken zu teilen und gleichzeitig die Bilanzhebel von TowerCos zu nutzen. Der Markt für Telekommunikationstürme in Frankreich neigt sich daher zu einem hybriden Modell, bei dem unabhängige Vermieter die Greenfield-Expansion dominieren, während Betreiber sich auf die Optimierung von Glasfaser- und Spektrumressourcen konzentrieren.

Nach Installation: Dachanlagen profitieren von der städtischen Verdichtung

Dachanlagen repräsentierten im Jahr 2025 49,86 % der Marktgröße für Telekommunikationstürme in Frankreich, was die städtischen Präferenzen für verdeckte Antennen widerspiegelt, die sich in Stadtsilhouetten einfügen. Kommunen bevorzugen diese Lösungen, da sie Nutzungskonflikte auf Bodenebene vermeiden und öffentliche Anhörungszyklen verkürzen. In dicht besiedelten Arrondissements von Paris kann ein Dach drei oder mehr Mieter aufnehmen, was inkrementelle Einnahmen aus knappem Strukturraum generiert und die Vermieterrenditen steigert.

Bodenbasierte Türme dominieren weiterhin ländliche Landschaften, wo Land reichlich vorhanden und die Bebauungsplanung weniger restriktiv ist. Umweltverträglichkeitsprüfungen und Denkmalschutzauflagen verlängern jedoch die Vorbauphasen, insbesondere entlang von Nationalparks und Schlosskorridoren. Das Wachstum von Dachanlagen setzt sich daher mit einer CAGR von 5,53 % fort, übertrifft neue bodenbasierte Baustarts und verstärkt die städtisch geprägte Umsatzzusammensetzung des Marktes für Telekommunikationstürme in Frankreich.

Nach Kraftstofftyp: Einführung erneuerbarer Energien beschleunigt sich trotz Netzdominanz

Netz-/Diesel-Hybride machten im Jahr 2025 55,63 % des Marktanteils für Telekommunikationstürme in Frankreich aus – ein Erbe zuverlässiger nationaler Strominfrastruktur und standardisierter Backup-Praktiken. Betreiber sehen sich jedoch zunehmendem Stakeholder-Druck zur Dekarbonisierung ausgesetzt, was Piloteinsätze von Solar-plus-Batterie-Lösungen an abgelegenen Masten und Hochlagen-Relaisstationen vorantreibt. Erneuerbar betriebene Standorte verzeichnen bis 2031 eine CAGR von 13,78 % – die schnellste unter allen Kraftstoffsegmenten – angetrieben durch unternehmerische Netto-Null-Verpflichtungen und erwartete Ausweitung der EU-CO₂-Bepreisung.

Die Marktakzeptanz wird durch eine begrenzte Bereitschaft zu langfristigen Stromabnahmeverträgen gedämpft; nur 4 % der Last der Cleee-Mitglieder unterlagen im Jahr 2025 Grünstromverträgen, da Finanzvorstände eine künftige Deflation der Solarpreise befürchten. Dennoch werden Hybridkits mit modularen Batteriepaketen und intelligenten Steuerungen zunehmend wettbewerbsfähig, da die Lithium-Ionen-Preise sinken. TowerCos sehen eine Möglichkeit, schlüsselfertige Erneuerbare-Energien-Pakete zusammen mit Mietverträgen zu verkaufen, die Mieterbindung zu vertiefen und Serviceangebote im Markt für Telekommunikationstürme in Frankreich zu differenzieren.

Nach Turmtyp: Tarndesigns gewinnen angesichts ästhetischer Einschränkungen an Bedeutung

Monopole behielten im Jahr 2025 44,72 % der Marktgröße für Telekommunikationstürme in Frankreich, hauptsächlich aufgrund ihres günstigen Investitionskosten-zu-Höhe-Verhältnisses und der unkomplizierten Genehmigung in Nicht-Denkmalschutzzonen. Tarn- und verdeckte Varianten weisen jedoch eine CAGR von 10,84 % auf, was den Beharren der Stadträte auf minimale visuelle Auswirkungen widerspiegelt. In mittelalterlichen Vierteln rund um Lyon und Bordeaux umgehen fassadenmontierte Behälter, die als Schornsteine oder Kirchturmspitzen getarnt sind, Einwände, die konventionelle Gittermastangebote oft scheitern lassen.

Fortschrittliche HF-transparente Materialien und die Miniaturisierung von Antennen ermöglichen es Tarnmasten nun, die Tragfähigkeit kleiner Monopole zu erreichen, was den historischen Kosten-Leistungs-Nachteil verringert. TowerCos, die in Designbibliotheken und Digital-Twin-Modellierung investieren, können lokale Planer schneller überzeugen und damit Zeitvorteile bis zur Umsatzgenerierung erzielen, die die inkrementellen Materialkosten überwiegen. Der Schwenk zu Tarnlösungen ist daher sowohl eine Compliance-Reaktion als auch ein kommerzieller Hebel im Markt für Telekommunikationstürme in Frankreich.

Geografische Analyse

Île-de-France erzielte im Jahr 2025 den höchsten Umsatzbeitrag zum Markt für Telekommunikationstürme in Frankreich, begünstigt durch die dichteste Bevölkerung, eine hohe Datennachfrage und beschleunigte 5G-Abdeckungsverpflichtungen im Vorfeld des Olympia-Zyklus 2024–2025. Die durchschnittlichen monatlichen Mietpreise liegen hier 18–25 % über dem nationalen Durchschnitt, und typische Dachmietverhältnisse übersteigen 1,6 pro Standort aufgrund der starken Präsenz von Mobile Virtual Network Operators.

Provence-Alpes-Côte d'Azur und Auvergne-Rhône-Alpes wachsen rasch, unterstützt durch Tourismusverkehr und industrielle Digitalisierungscluster rund um die Hafenlogistik von Marseille und den Biotechnologiekorridor von Lyon. Diese Regionen sehen sich strengeren Denkmalschutzauflagen gegenüber, was einen höheren Anteil verdeckter oder fassadenmontierter Antennen bedingt, doch Subventionsprogramme für ländliche Gemeinden helfen bei der Finanzierung der Konnektivität in bergigen Hinterländern. In den nächsten fünf Jahren wird für Provence-Alpes-Côte d'Azur eine CAGR von 6,08 % prognostiziert – das schnellste regionale Wachstum im Markt für Telekommunikationstürme in Frankreich.

Die New-Deal-Mobile-Initiative leitet 2 Milliarden EUR in Mehrbetreiber-Ausbauten in dünn besiedelten Departements wie Lozère und Creuse, um die historische Penetrationslücke zwischen städtischem und ländlichem Frankreich zu schließen. Überseegebiete – darunter Réunion und Guadeloupe – bieten Nischenwachstumspfade, obwohl extreme Wetterbedingungen zyklon-resistente Designs und höhere Wartungsbudgets erfordern.

Wettbewerbslandschaft

Unabhängige TowerCos dominieren die strategische Ausrichtung, doch die Branche der Telekommunikationstürme in Frankreich weist aufgrund der anhaltenden Betreiberkontrolle über ausgewählte städtische Anlagen noch eine mittlere Konzentration auf. Cellnex France hat die Übernahme von Hivory abgeschlossen und ist auf dem Weg, weitere 12.000 Standorte durch mehrstufige Umwandlungen von Bouygues und Free Mobile zu integrieren, was seine nationale Führungsposition stärkt. Um kartellrechtlichen Auflagen zu entsprechen, veräußerte Cellnex 3.226 Standorte für 835 Millionen USD – ein Schritt, der Phoenix Tower International und anderen Herausforderern Raum eröffnete.

TOTEM France bleibt der Infrastrukturarm von Orange und meldete im ersten Quartal 2025 einen Umsatz von 178 Millionen EUR, angetrieben durch eine steigende Mietquote und Zusatzdienstleistungen wie das Energiemanagement von Standorten. Das Portfolio legt den Schwerpunkt auf glasfasergespeiste städtische Dachanlagen und positioniert das Unternehmen für die Monetarisierung der bevorstehenden Edge-Computing-Nachfrage ohne umfangreiche Greenfield-Expansion.

Die strategische Differenzierung hängt zunehmend von digitalen Fähigkeiten ab – drohnengestützte Inspektionen, 3D-Zwillinge und KI-gestützte Wartungsplanung –, die TDF Infrastructure landesweit einführt. Die Integration erneuerbarer Energien und Micro-Edge-Datenmodule stellen die nächste Wettbewerbsgrenze dar, wobei mehrere Vermieter solar-gestützte Batterieunterkünfte pilotieren, die sowohl RAN- als auch latenzarme Rechenlasten beherbergen.

Marktführer der Branche für Telekommunikationstürme in Frankreich

Cellnex France

TOTEM France (Orange)

TDF Infrastructure

American Tower France

Phoenix Tower International France

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ARCEP eröffnete eine öffentliche Konsultation zur Cloud-Dienste-Regulierung im Rahmen des SREN-Gesetzes, die möglicherweise die Wirtschaftlichkeit von Edge-Knoten beeinflusst.

- März 2025: TDF Infrastructure setzte drohnenbasierte digitale Zwillinge für die landesweite Anlagenoptimierung ein.

- Januar 2025: DIF Capital Partners erwarb den Glasfaserarm von TDF, was den strategischen Fokus auf Kernturmvermögen unterstreicht.

- Dezember 2024: ARCEP veröffentlichte erweiterte FttH-Qualitätsindikatoren, die indirekt die Backhaul-Standards für Türme beeinflussen.

Berichtsumfang des Marktes für Telekommunikationstürme in Frankreich

Telekommunikationstürme, die zur Unterstützung von Antennen und Kommunikationsausrüstung konzipiert sind, spielen eine zentrale Rolle bei der drahtlosen Übertragung. Diese Türme ermöglichen es Mobilfunknetzen, große Gebiete abzudecken und die nahtlose Ausstrahlung und den Empfang von Signalen zwischen Mobilgeräten und der Netzinfrastruktur zu ermöglichen. Telekommunikationstürme gibt es in verschiedenen Designs und Größen, abhängig vom Standort und den Netzanforderungen, wie z. B. Gittermasten, Monopole und abgespannte Masten.

Der französische Markt für Telekommunikationstürme ist segmentiert nach Eigentümerschaft (betreibergeführt, privat geführt und Mobile Network Operator-interne Standorte), Installation (Dachinstallation und bodenbasiert) und Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgröße und Prognosen werden in Volumen (Einheiten) für alle oben genannten Segmente angegeben.

| Betreibergeführt |

| Unabhängige TowerCo |

| Joint-Venture-TowerCo |

| Mobile Network Operator-intern |

| Dachinstallation |

| Bodenbasiert |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnmast / Verdeckter Mast |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCo | |

| Joint-Venture-TowerCo | |

| Mobile Network Operator-intern | |

| Nach Installation | Dachinstallation |

| Bodenbasiert | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnmast / Verdeckter Mast |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Telekommunikationstürme in Frankreich im Jahr 2026?

Die Marktgröße für Telekommunikationstürme in Frankreich erreichte im Jahr 2026 einen Wert von 1,87 Milliarden USD und wird bis 2031 voraussichtlich auf 2,36 Milliarden USD ansteigen.

Welche CAGR wird für die Einnahmen aus französischen Türmen bis 2031 erwartet?

Die Brancheneinnahmen werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,72 % wachsen.

Welches Eigentumsmodell hat den größten Marktanteil?

Unabhängige TowerCos führten im Jahr 2025 mit einem Marktanteil von 60,62 % und übertreffen weiterhin andere Modelle.

Warum wachsen Dachanlagen schneller als bodenbasierte Türme?

Kommunale Vorschriften zur visuellen Auswirkung und der Bedarf an dichter städtischer 5G-Abdeckung treiben Vermieter zu gebäudemontieren Antennen, die auf weniger lokalen Widerstand stoßen.

Wie entwickeln sich erneuerbar betriebene Türme?

Ausschließlich erneuerbar betriebene Standorte stellen das am schnellsten wachsende Kraftstoffsegment dar und expandieren mit einer CAGR von 13,78 %, da Betreiber Netto-Null-Verpflichtungen verfolgen.

Wie ist der Ausblick für Mietquoten bei Neutral-Host-Anbietern?

TOTEM France strebt bis 2026 eine Mietquote von 1,5 an, und ähnliche Zuwächse werden bei vergleichbaren Unternehmen erwartet, da die Nachfrage von Mobile Virtual Network Operators und privaten Netzwerken steigt.

Seite zuletzt aktualisiert am: