Größe und Marktanteil des deutschen Telekommunikationsturm-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

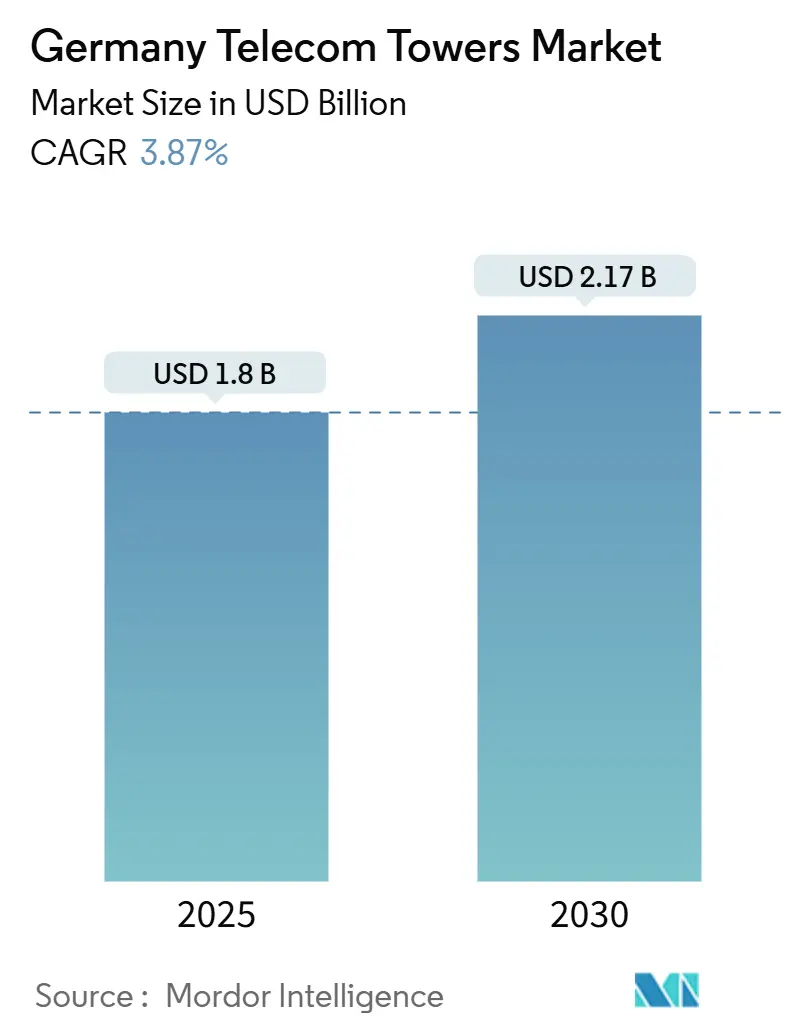

| Marktgröße (2025) | 1.8 Milliarden US-Dollar |

| Marktgröße (2030) | 2.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.87% CAGR |

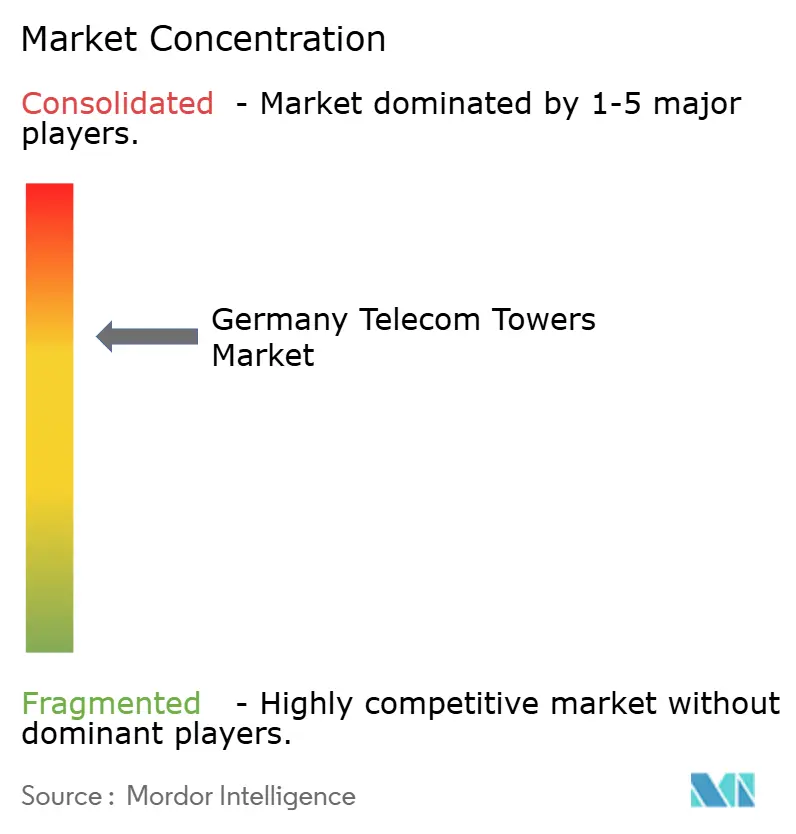

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Telekommunikationsturm-Marktes von Mordor Intelligence

Die Größe des deutschen Telekommunikationsturm-Marktes wird im Jahr 2025 auf 1,8 Milliarden USD geschätzt und soll bis 2030 einen Wert von 2,17 Milliarden USD erreichen, bei einer CAGR von 3,87 % während des Prognosezeitraums (2025–2030). In Bezug auf die installierte Basis wird erwartet, dass der Markt von 80,51 Tausend Einheiten im Jahr 2025 auf 89,83 Tausend Einheiten bis 2030 wächst, bei einer CAGR von 2,21 % während des Prognosezeitraums (2025–2030). Der Sektor verlagert sich von der raschen 5G-Einführung hin zu Netzwerkverdichtungs- und Asset-Optimierungsphasen. Der Nachfrageschub kommt vom Markteintritt der 1&1 AG als viertem Mobile Network Operator (MNO), staatlich geförderten Subventionen für die Abdeckung im ländlichen Raum sowie Projekten zur Energiewende bei Türmen, die neue Einnahmequellen erschließen, aber auch höhere Kapitalanforderungen mit sich bringen. Unabhängige Turmgesellschaften vertiefen ihren Einfluss auf den deutschen Telekommunikationsturm-Markt, indem sie veraltete MNO-Portfolios erwerben und Neutral-Host-Leasingmodelle anbieten, die die Standortnutzung beschleunigen, während Open-RAN- und Edge-Computing-Upgrades den adressierbaren Infrastrukturumfang erweitern. Gleichzeitig schränken kommunale Genehmigungsverzögerungen, steigende Finanzierungskosten und Kartellprüfungen des Bundeskartellamts die kurzfristige Wirtschaftlichkeit von Build-to-Suit (BTS) ein, was eine disziplinierte Kapitalallokation und digitalen Betrieb zur Aufrechterhaltung der Margen unerlässlich macht. Die deutsche Telekommunikationsturm-Branche zeigt Widerstandsfähigkeit, doch Portfolioinhaber müssen inflationsgebundene Mietsteigerungen mit dem Risiko einer Mietkompression durch Dachvermieter abwägen, die Verträge in hochpreisigen Stadtzentren neu verhandeln.

Wichtigste Erkenntnisse des Berichts

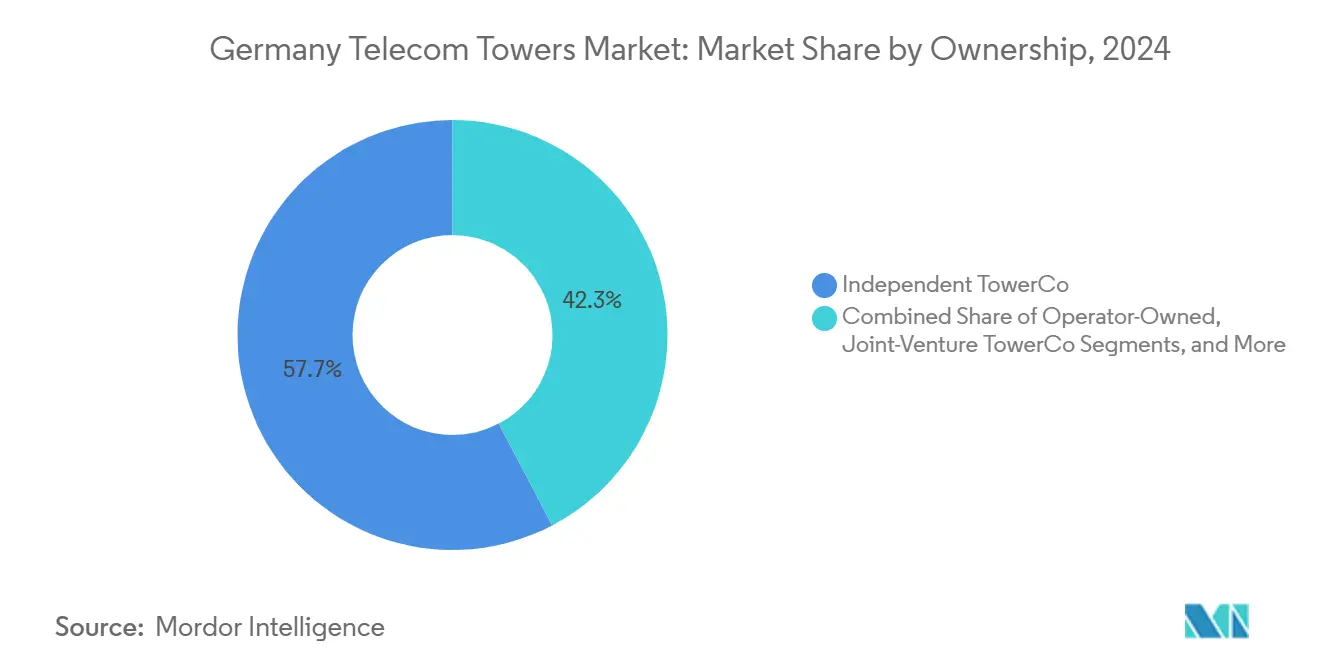

- Nach Eigentümerschaft führten unabhängige TowerCos den deutschen Telekommunikationsturm-Markt mit einem Anteil von 57,67 % im Jahr 2024 an und verzeichnen bis 2030 ebenfalls eine CAGR von 7,07 %.

- Nach Installation entfielen Dachinstallationen auf einen Anteil von 50,44 % am deutschen Telekommunikationsturm-Markt im Jahr 2024 und sollen bis 2030 mit einer CAGR von 4,72 % wachsen.

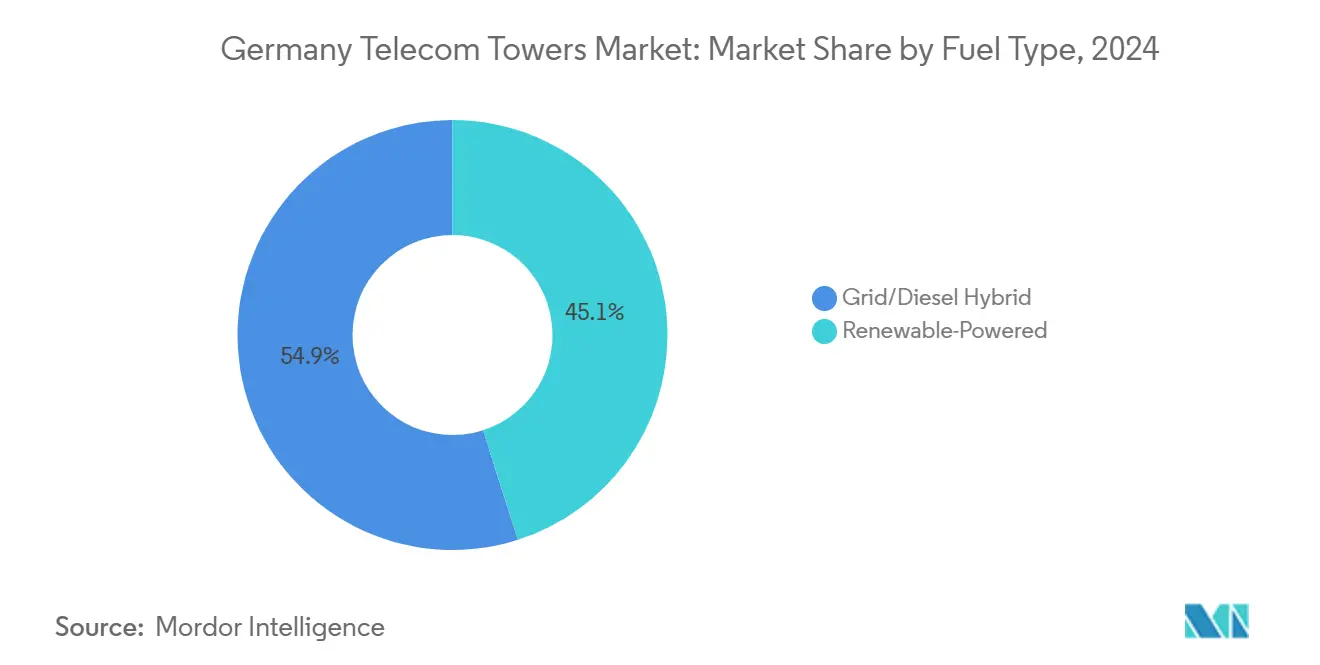

- Nach Kraftstofftyp entfielen Netz-/Diesel-Hybrid-Standorte auf 54,93 % des deutschen Telekommunikationsturm-Marktes im Jahr 2024, während erneuerbar betriebene Standorte bis 2030 voraussichtlich mit einer CAGR von 12,54 % wachsen werden.

- Nach Turmtyp entfielen Monopoltürme auf 48,42 % des deutschen Telekommunikationsturm-Marktes im Jahr 2024, während Gittermaststrukturen bis 2030 voraussichtlich mit einer CAGR von 12,27 % wachsen werden.

Trends und Erkenntnisse im deutschen Telekommunikationsturm-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Anforderungen an die 5G-Makro- und Kleinzellenverdichtung | +1.2% | National – dicht besiedelte städtische Gebiete | Mittelfristig (2–4 Jahre) |

| Staatlich gefördertes Programm für Masten im ländlichen Raum | +0.8% | Ländliche Gebiete, östliche Bundesländer | Langfristig (≥4 Jahre) |

| Markteintritt der 1&1 AG als 4. MNO steigert die Nachfrage nach Leasingverträgen | +0.9% | Bundesweite Korridore | Kurzfristig (≤2 Jahre) |

| Energiewende bei Türmen (Erneuerbare Energien vor Ort, Holztürme) | +0.6% | Bundesweite Pilotprojekte | Langfristig (≥4 Jahre) |

| Open-RAN- und Edge-Computing-Upgrades erfordern zusätzliche Standorte | +0.7% | Transportrouten | Mittelfristig (2–4 Jahre) |

| EU-grenzüberschreitende 5G-Projekte für Transportkorridore | +0.3% | Grenzregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Anforderungen an die 5G-Makro- und Kleinzellenverdichtung

Deutsche Telekom fügte im Jahr 2025 1.500 neue Standorte hinzu, um die Abdeckung über die bestehende Bevölkerungsreichweite von 98 % hinaus zu stärken, was verdeutlicht, wie Millimeterwellenfrequenzen Betreiber dazu zwingen, enger beieinanderliegende Knoten für eine Kapazitätssteigerung einzusetzen. [1]Deutsche Telekom Pressebüro, „5G-Netzausbau wird fortgesetzt”, Deutsche Telekom, telekom.comO2 Telefónica aktivierte im ersten Quartal 2025 500 neue 5G-Sender, während Vodafone im gleichen Zeitraum 2.200 Antennen in Betrieb nahm, was ein bundesweites Wettrennen um die Aufrechterhaltung der Parität widerspiegelt. [2]O2 Telefónica Kommunikation, „O2 Telefónica baut 5G-Netz weiter aus”, Telefónica Deutschland, telefonica.deDie Umrüstung von 12.000 stillgelegten Telefonzellen zu Mikro-Dachstandorten erweitert das adressierbare Leasinginventar und verschafft Turmgesellschaften einen skalierbaren städtischen Fußabdruck ohne langwierige Genehmigungszyklen. Spektrumlizenzpflichten erfordern quantifizierte Abdeckungsschwellenwerte und garantieren eine mehrjährige Installationspipeline. Infolgedessen gewinnen Vermieter im deutschen Telekommunikationsturm-Markt planbare Mehrmietereinnahmen, müssen jedoch in Glasfaser-Backhaul und Stromaufrüstungen investieren, um dichte Gerätelasten zu bewältigen.

Staatlich gefördertes Programm für Masten im ländlichen Raum

Bundessubventionen zielen weiterhin auf unterversorgte Gemeinden ab, nachdem die Mobilfunkinfrastrukturgesellschaft unter die Aufsicht des BMDV übergegangen ist, und stellen sicher, dass mehr als 400 Mastprojekte nach ergebnisbasierten Förderregeln fortgeführt werden. Östliche Bundesländer wie Sachsen-Anhalt und Mecklenburg-Vorpommern erhalten Priorität, was die digitale Kluft verringert und Mieteinnahmen für ländliche Turmportfolios erschließt. Kofinanzierungsmodelle verbessern den internen Zinsfuß (IRR) bei Neubauten, obwohl Betreiber in abgelegenen Gebieten erneuerbare Energien und Satelliten-Backhaul integrieren müssen. Die Weiterentwicklung des Programms hin zu Leistungskennzahlen nach der Fertigstellung steht im Einklang mit den EU-Zielen der Digitalen Dekade und stärkt langfristige Miet- und Wartungseinnahmen für den deutschen Telekommunikationsturm-Markt.

Markteintritt der 1&1 AG als 4. MNO steigert die Nachfrage nach Leasingverträgen

1&1 AG hat 1.000 Basisstationen aktiviert und 5.000 weitere Standorte kartiert, um sein gesetzliches Ziel einer Bevölkerungsabdeckung von 50 % bis 2030 zu erreichen, was sofortige Mehrmieter-Leasingverträge in unabhängigen Portfolios stimuliert. Verzögerungen bei der Bereitstellung, die auf exklusive Standortzugangsstreitigkeiten zurückzuführen sind, lösten eine Intervention des Bundeskartellamts aus, was die Beschaffung von 1&1 über Vantage Towers hinaus auf American Tower Germany und Deutsche Funkturm ausweitete. Das vollständig auf Open-RAN basierende Netzwerk des Betreibers mit Rakuten erfordert flexible Gerätegestelle, was Modifikationen und neue Investitionsausgaben für Dach- und Gittermaststrukturen antreibt. Die gestiegene Nachfrage erhöht die Leasingquoten und unterstützt mittlere einstellige Mietsteigerungen, was das Wachstum des Ergebnisses vor Zinsen, Steuern, Abschreibungen und Amortisation (EBITDA) im deutschen Telekommunikationsturm-Markt aufrechterhält.

Energiewende bei Türmen (Erneuerbare Energien vor Ort, Holztürme)

Vantage Towers errichtete Deutschlands ersten kommerziellen Holzturm in Nordrhein-Westfalen und reduzierte dabei den eingebetteten Kohlenstoff um 30 % im Vergleich zu Stahlequivalenten, während die Strukturnormen eingehalten wurden. [3]Vantage Towers Unternehmensblog, „Unser erster Holzturm”, Vantage Towers, vantagetowers.comDeutsche Telekom und Ericsson erproben Solar-Wind-Hybride, die die Netzabhängigkeit reduzieren und die Betriebskosten bei hohen Strompreisszenarien um bis zu 40 % senken. Der energieautarke bayerische Standort von O2 Telefónica zeigt, dass eine ausschließlich erneuerbare Elektrifizierung wirtschaftlich rentabel sein kann, wenn die Netzerweiterung 70.000 EUR (76.000 USD) pro Kilometer übersteigt. Diese Initiativen stehen im Einklang mit den EU-Mandaten des Fit-for-55-Pakets und positionieren grüne Standorte für bevorzugte kommunale Genehmigungen. Erneuerbare Nachrüstungen generieren zusätzliche Servicegebühren für Turmeigentümer und diversifizieren die Einnahmequellen im deutschen Telekommunikationsturm-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kommunale Genehmigungsverzögerungen und NIMBY-Widerstand | -0.7% | Bundesweit – Wohngebiete | Kurzfristig (≤2 Jahre) |

| Risiko der Neuverhandlung von Dachmietverträgen, das die Margen belastet | -0.5% | Städte der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Steigende Finanzierungskosten dämpfen die BTS-Wirtschaftlichkeit | -0.6% | Bundesweit | Kurzfristig (≤2 Jahre) |

| Kartellrechtliche Prüfung von MNO-kontrollierten TowerCos | -0.4% | Bundesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kommunale Genehmigungsverzögerungen und NIMBY-Widerstand

Lokale Behörden üben Bebauungsrechtsbefugnisse aus, die Projekte für 12–18 Monate einfrieren können, wie zu sehen war, als Aschheimer Bürger einen 21-Meter-Mast ablehnten und eine Baustopp-Verfügung erwirkten, was vorübergehende Versorgungslücken erzwang. Solche Einwände drehen sich um wahrgenommene Gesundheitsrisiken und Ästhetik und zwingen Turmeigentümer, Budget für die Einbindung von Interessengruppen und Tarndesigns bereitzustellen. Inkonsistente Bundes-Länder-Regelungen verschärfen die Unsicherheit und führen zu Notfall-Leasingverträgen für mobile Zellen auf Rädern, die die Projektkosten in die Höhe treiben. Kumulative Verzögerungen mindern den Nettobarwert langfristiger Verträge und dämpfen die kurzfristigen Baupipelines im deutschen Telekommunikationsturm-Markt.

Steigende Finanzierungskosten dämpfen die BTS-Wirtschaftlichkeit

Die europäischen Referenzzinssätze stiegen von nahezu null im Jahr 2022 auf durchschnittlich 4,5 % im Jahr 2025, was die gewichteten durchschnittlichen Kapitalkosten für fremdfinanzierte TowerCos um 180 Basispunkte erhöhte. Da die Baukosten in Westeuropa durchschnittlich 135.000 EUR (147.000 USD) pro Turm betragen, schmälert der höhere Schuldendienst die Eigenkapitalrenditen und verlangsamt spekulative Bauten in Gebieten mit marginaler Abdeckung. Asset-backed Securities wie die GBP-600-Millionen-Emission von Vantage Towers helfen bei der Diversifizierung der Finanzierung, doch werden Kupons nun 120–150 Basispunkte über den Swap-Sätzen bewertet, was deutlich höher ist als das Niveau vor 2023. Kleinere TowerCos sehen sich mit verschärften Bankauflagen konfrontiert, was zu Konsolidierungen oder Joint-Venture-Strukturen führt. Infolgedessen bleibt Kapitaldisziplin unerlässlich, um die EBITDA-Margen im deutschen Telekommunikationsturm-Markt aufrechtzuerhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Eigentümerschaft: Unabhängige TowerCos führen die Marktentwicklung an

Unabhängige TowerCos kontrollierten im Jahr 2024 57,67 % des deutschen Telekommunikationsturm-Marktes und sollen bis 2030 mit einer CAGR von 7,07 % wachsen, da MNOs weiterhin passive Vermögenswerte veräußern, um Kapital für Spektrum- und Kernnetzwerk-Upgrades freizusetzen. Deutsche Funkturm mit 34.000 Standorten veranschaulicht diesen Wandel, nachdem DigitalBridge und Brookfield im Jahr 2024 einen Anteil von 51 % zu einem Unternehmenswert von 17,5 Milliarden EUR (19,1 Milliarden USD) erworben haben, was Bewertungsmaßstäbe setzte, die weitere Transaktionen begünstigten. Das Portfolio von Vantage Towers mit 19.400 deutschen Standorten, nach der schrittweisen Reduzierung des Vodafone-Anteils, veranschaulicht, wie unabhängiges Eigentum Mehrmietersynergien und betriebliche Automatisierung freisetzt, die die Mietquoten von 1,4x auf 1,6x an reifen Standorten erhöhen.

Verbleibende betreibergeführte Portfolios schrumpfen weiter, behalten jedoch strategische Vermögenswerte, bei denen sofortige Kapazitätserweiterungen oder kritische nationale Sicherheitsverbindungen eine direkte Kontrolle erfordern. Joint-Venture-TowerCos entstehen als hybride Modelle, die es MNOs ermöglichen, ein teilweises wirtschaftliches Interesse zu behalten und gleichzeitig externes Kapital zu erschließen. MNO-eigene Strukturen bleiben für Nischen-Dachflächen auf proprietären Rechenzentren oder Rundfunkanlagen bestehen, die hohe Sicherheit oder maßgeschneiderte Stromversorgungen erfordern. Die regulatorische Aufsicht begünstigt Neutral-Host-Rahmenwerke, und die kartellrechtliche Prüfung des Bundeskartellamts zur vertikalen Integration übt Druck auf MNO-kontrollierte TowerCos aus, transparente Zugangsbedingungen aufrechtzuerhalten, die den Wettbewerb im deutschen Telekommunikationsturm-Markt fördern.

Nach Installation: Dachlösungen treiben die städtische Verdichtung voran

Dachflächen repräsentierten im Jahr 2024 einen Anteil von 50,44 % an der Größe des deutschen Telekommunikationsturm-Marktes und werden bis 2030 mit einer CAGR von 4,72 % wachsen, da dichte städtische 5G-Netze auf unauffällige, hochgelegene Punkte angewiesen sind, die bereits an Strom und Backhaul angeschlossen sind. Die Umrüstung von 12.000 stillgelegten Telefonzellen zu Mikro-Dachstandorten veranschaulicht eine kreative Immobilienwiederverwendung, die Genehmigungszyklen verkürzt und ruhende Vermögenswerte monetarisiert. Die digitale Serviceplattform von TCS und Vantage Towers für die Einbindung von Vermietern automatisiert Tausende von Mietverhandlungen und gewährleistet eine planbare Standortbindung und Mietsteigerungen.

Bodengestützte Türme bleiben für die Abdeckung im ländlichen Raum und auf Autobahnen unverzichtbar, insbesondere dort, wo Gittermasten Mehrband-Antennen unterstützen, die für Open-RAN-Bereitstellungen erforderlich sind. Holzturm-Pilotprojekte balancieren Umweltziele mit der Ästhetik der Gemeinschaft und gewinnen Genehmigungen in sensiblen Gebieten wie Naturschutzgebieten. Das günstige visuelle Profil und der schnellere Tiefbau-Zeitplan von Monopolen halten sie für die Verdichtung in Vororten relevant, doch die Dacherweiterung bleibt der wichtigste Beitrag zum inkrementellen Mietwachstum im deutschen Telekommunikationsturm-Markt.

Nach Kraftstofftyp: Transformation durch erneuerbare Energien beschleunigt sich

Netz-/Diesel-Hybrid-Lösungen hielten im Jahr 2024 einen Anteil von 54,93 % an der Größe des deutschen Telekommunikationsturm-Marktes, aber erneuerbar betriebene Installationen skalieren bis 2030 mit einer CAGR von 12,54 %, getragen von den EU-Richtlinien des Fit-for-55-Pakets und der deutschen Energiewende. Energieautarke Türme eliminieren die Diesellogistik und reduzieren den Kohlenstoffausstoß, was ESG-bewusste Vermieter und kommunale Regulierungsbehörden anspricht. Der Versuch von Deutsche Telekom mit integrierten Solar-Windturbinen plus Lithium-Ionen-Speicher erreichte während der Sommermonate eine 70-prozentige Netzunabhängigkeit, während Vodafone 1.500 städtische Dachflächen mit Solaranlagen ausrüstete, um sein Ziel der Klimaneutralität bis 2025 zu erreichen.

Die Investitionsintensität bleibt eine Hürde, doch die Batteriespeicherpreise sanken im Jahr 2025 um 18 % im Jahresvergleich, was die Amortisationslücke auf unter sechs Jahre bei Standorten mit hoher Sonneneinstrahlung verringert. Spezialisierte Anbieter von Energie als Dienstleistung bündeln nun Speicherung, Wartung und Kohlenstoffgutschrift-Monetarisierung, was TowerCos die Einführung erneuerbarer Energien ohne hohe Vorabinvestitionen ermöglicht. Diese Trends erweitern die Nebeneinnahmequellen und stärken die Nachhaltigkeitserzählung des deutschen Telekommunikationsturm-Marktes.

Nach Turmtyp: Gittermast-Wachstum durch 5G-Anforderungen getrieben

Monopolstrukturen erfassten im Jahr 2024 48,42 % der Größe des deutschen Telekommunikationsturm-Marktes, und Gittermaststrukturen sollen bis 2030 mit einer CAGR von 12,27 % wachsen, da Antennen mit mehreren Eingängen und mehreren Ausgängen (MIMO) und Open-RAN-Radios schwerere tragende Rahmen erfordern. Die Zusage von Deutsche Telekom, bis 2027 3.000 Open-RAN-Standorte auszurollen, unterstreicht die Nachfrage nach Türmen, die Multi-Vendor-Arrays plus Edge-Schränke beherbergen können. Traditionelle Monopole halten weiterhin einen Anteil von 48,42 %, bevorzugt für kosteneffiziente Vorstadtbereitstellungen und Standorte unter 40 Metern.

Abgespannte Masten behalten ihre Relevanz in dünn besiedelten flachen Geländen, wo die Grundstückspreise niedrig sind, während Tarn-/Verdeckte Türme strenge Denkmalschutz- oder Sichtbarkeitsregeln in historischen Stadtkernen erfüllen. Holzvarianten bieten einen Mittelweg, indem sie Gittermastgeometrie mit umweltfreundlichen Materialien kombinieren und TowerCos helfen, die Zustimmung der Gemeinschaft zu gewinnen. Die strukturelle Vielfalt ermöglicht es dem deutschen Telekommunikationsturm-Markt, Lösungen auf lokale Bebauungs-, Last- und Ästhetikanforderungen zuzuschneiden.

Geografische Analyse

Der deutsche Telekommunikationsturm-Markt zeigt eine dichte Konzentration in Berlin, München, Hamburg und den Rhein-Ruhr-Korridoren, wo der Datenverkehr am höchsten ist und die Verfügbarkeit von Dachflächen die Verdichtung erleichtert. Der Rollout-Plan von Deutsche Telekom für 2025 fügte neue Standorte in Darmstadt-Dieburg, Würzburg, Münster und Elbe-Elster hinzu, was einen schrittweisen Ansatz veranschaulicht, der städtische Verdichtung mit ländlicher Expansion verbindet. Bundessubventionen zielen auf östliche Bundesländer ab, um veraltete Infrastrukturlücken zu schließen, die mobile Breitbandparität zu verbessern und die industrielle IoT-Einführung in den Fertigungsparks Brandenburgs zu erschließen.

Grenzregionen profitieren von EU-Fördermitteln der Fazilität „Connecting Europe” in Höhe von 1 Milliarde EUR für digitale 5G-Transportkorridore, wie den 60 Kilometer langen A6-Korridor Saarbrücken-Metz „5G Autobahn zur Autoroute”. Vantage Towers, TOTEM, Orange und O2 Telefónica setzen gemeinsam Neutral-Host-Infrastruktur ein, die autonomes Fahrzeug-Platooning und grenzüberschreitendes Handover-Testing unterstützt. Die Modernisierung der Bahnstrecke Hamburg-Berlin wird bis 2026 FRMCS und 5G integrieren und zusätzliche Turmknoten entlang der 278 Kilometer langen Strecke katalysieren, um eine kontinuierliche Gigabit-Konnektivität für Hochgeschwindigkeitszüge zu gewährleisten.

Industriezentren wie Münchens Automobilgürtel priorisieren Edge-Computing mit geringer Latenz und fördern Mikro-Rechenzentrum-Anhänge auf Dachflächen an bestehenden Makrostandorten. Gleichzeitig rationalisieren Bundesländer wie Bayern und Baden-Württemberg die Genehmigungsverfahren mit digitalen Portalen, die Genehmigungen auf unter 90 Tage verkürzen, im Gegensatz zu mehr als 180 Tagen in Teilen von Nordrhein-Westfalen. Solche politischen Unterschiede beeinflussen die Portfolioallokation im deutschen Telekommunikationsturm-Markt und bestimmen risikoadjustierte Hurdle Rates für Investoren.

Wettbewerbslandschaft

Der deutsche Telekommunikationsturm-Markt weist eine moderate Konzentration auf, da Deutsche Funkturm, Vantage Towers und American Tower Germany zusammen rund 68.000 Standorte betreiben. Strategische Maßnahmen betonen digitale Zwillingsplattformen, automatisierte Leasingbuchhaltung und KI-gestützte vorausschauende Wartung, die die standortbezogenen Betriebskosten um 8–12 % senken. Der Post-Akquisitions-Integrationsplan von Deutsche Funkturm leitet 300 Millionen USD in fortschrittliche Asset-Management-Software, mit dem Ziel, die durchschnittliche Mietquote bis 2027 auf 1,8x zu erhöhen.

Die regulatorische Prüfung bleibt hoch. Das Bundeskartellamt hat Vodafone und Vantage Towers beschuldigt, den Standortzugang von 1&1 angeblich behindert zu haben, was eine strengere Durchsetzung gegen vertikale Marktabschottung signalisiert. Vodafone veräußerte im Juli 2024 einen zusätzlichen Anteil von 1,3 Milliarden EUR an Vantage Towers, während Cellnex Irland verließ, um sich auf die Kernmärkte auf dem europäischen Kontinent zu konzentrieren, und an Phoenix Tower International für 971 Millionen EUR verkaufte.

Technologiepartnerschaften erweitern den Leistungsumfang. TCS und Vantage Towers lancierten im März 2025 gemeinsam ein EU-weites Vermieter-Management-Portal, das Vertragsverlängerungen und die Echtzeitüberwachung des Energieverbrauchs automatisiert und so die Vermieterbindung und ESG-Berichterstattung verbessert. American Tower Germany erprobt Edge-Computing-Schränke an 50 Standorten und vermietet Mikro-Rechenzentrumskapazität an Cloud-Anbieter, die einen latenzarmen Zugang zu städtischen Nutzern suchen. Diese Initiativen veranschaulichen den Wandel der Portfolioinhaber von passiven Vermietern zu integrierten digitalen Infrastrukturbetreibern im deutschen Telekommunikationsturm-Markt.

Marktführer im deutschen Telekommunikationsturm-Markt

Deutsche Funkturm (GD Towers)

Vantage Towers AG

American Tower Germany

Phoenix Tower International (NOVEC GmbH)

Vodafone Germany

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die deutsche Regulierungsbehörde gab 1&1 in einem Streit mit Vodafone über 5G-Rollout-Verpflichtungen Recht, was möglicherweise die Standortnutzungsvereinbarungen neu gestaltet.

- März 2025: TCS kooperierte mit Vantage Towers, um eine digitale Serviceplattform für das Vermietermanagement in ganz Europa zu starten, mit dem Ziel der Automatisierung von Dachmietverträgen.

- Februar 2025: Phoenix Tower International erwarb das Irland-Geschäft von Cellnex für 971 Millionen EUR, was das anhaltende Investoreninteresse an europäischen Turmvermögenswerten unterstreicht.

Berichtsumfang des deutschen Telekommunikationsturm-Marktes

Telekommunikationstürme umfassen eine Vielzahl von Strukturen, wie Monopole, Tripole, Gittermasten, abgespannte Masten, selbsttragende Türme, Masten, Pylone und ähnliche Formen. Diese Türme, ausgestattet mit einer oder mehreren Telekommunikationsantennen, ermöglichen den Funkverkehr. Sie können auf dem Boden oder auf dem Dach eines Gebäudes aufgestellt werden und umfassen häufig Lagerraum für Geräte und elektronische Komponenten.

Der deutsche Telekommunikationsturm-Markt ist segmentiert nach Eigentümerschaft (betreibergeführt, privat geführt und MNO-eigene Standorte), Installation (Dach und bodengestützt) und Kraftstofftyp (erneuerbar und nicht erneuerbar). Die Marktgröße und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Betreibergeführt |

| Unabhängige TowerCos |

| Joint-Venture-TowerCo |

| MNO-eigene Standorte |

| Dachinstallation |

| Bodengestützt |

| Erneuerbar betrieben |

| Netz-/Diesel-Hybrid |

| Monopol |

| Gittermast |

| Abgespannter Mast |

| Tarnturm/Verdeckter Turm |

| Nach Eigentümerschaft | Betreibergeführt |

| Unabhängige TowerCos | |

| Joint-Venture-TowerCo | |

| MNO-eigene Standorte | |

| Nach Installation | Dachinstallation |

| Bodengestützt | |

| Nach Kraftstofftyp | Erneuerbar betrieben |

| Netz-/Diesel-Hybrid | |

| Nach Turmtyp | Monopol |

| Gittermast | |

| Abgespannter Mast | |

| Tarnturm/Verdeckter Turm |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte CAGR für den deutschen Telekommunikationsturm-Markt bis 2030?

Der deutsche Telekommunikationsturm-Markt soll von 2025 bis 2030 mit einer CAGR von 3,87 % wachsen.

Wie hoch wird der Wert der deutschen Turmvermögenswerte bis 2030 sein?

Die Größe des deutschen Telekommunikationsturm-Marktes soll bis 2030 einen Wert von 2,17 Milliarden USD erreichen.

Welches Eigentumsmodell wächst am schnellsten bei deutschen Türmen?

Unabhängige TowerCos verzeichnen eine CAGR von 7,07 %, da MNOs passive Vermögenswerte monetarisieren.

Warum gewinnen erneuerbar betriebene Standorte an Bedeutung?

Erneuerbare Systeme reduzieren Kohlenstoffemissionen und Betriebskosten und stehen im Einklang mit den EU-Mandaten des Fit-for-55-Pakets.

Welche Regulierungsbehörde überwacht Turmwettbewerbsfragen in Deutschland?

Das Bundeskartellamt überwacht die Einhaltung des Kartellrechts und die Fairness beim Standortzugang unter Turmbetreibern.

Seite zuletzt aktualisiert am: